Global Value Based Healthcare Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

12.17 Billion

USD

51.30 Billion

2024

2032

USD

12.17 Billion

USD

51.30 Billion

2024

2032

| 2025 –2032 | |

| USD 12.17 Billion | |

| USD 51.30 Billion | |

| % | |

|

Segmentação do mercado global de saúde baseada em valor, por modelo (Organização de Assistência Médica Responsável (ACO), Lar Médico Centrado no Paciente (PCMH), Pagamento por Desempenho (P4P) e Pagamentos em Pacote), Implantação (Baseada em Nuvem e Local), Plataforma (Autônoma e Integrada), Aplicação (Hospitais, Clínicas, Seguradoras e Governo) - Tendências do Setor e Previsão até 2032

Tamanho do mercado de saúde baseado em valor

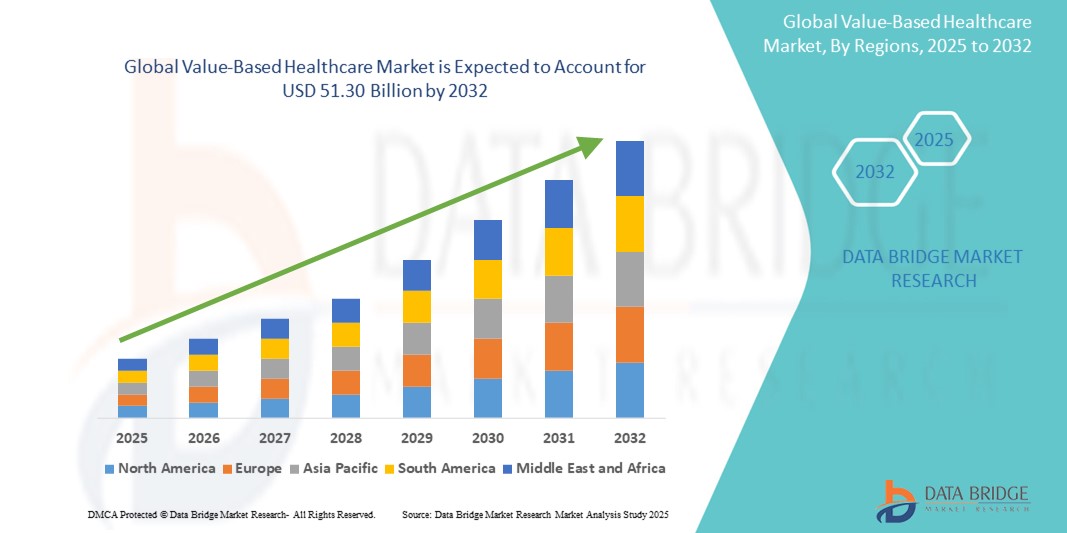

- O tamanho do mercado global de saúde baseado em valor foi avaliado em US$ 12,17 bilhões em 2024 e deve atingir US$ 51,30 bilhões até 2032 , com um CAGR de 19,70% durante o período previsto.

- O crescimento do mercado é em grande parte impulsionado pela crescente mudança de modelos de cuidados baseados em volume para modelos baseados em valor, que enfatizam melhores resultados para os pacientes, eficiência de custos e responsabilidade em todos os sistemas de saúde.

- Além disso, o aumento dos gastos com saúde, o aumento da prevalência de doenças crônicas e iniciativas governamentais de apoio estão incentivando os provedores de saúde a adotar modelos de atendimento centrados no paciente e baseados em dados. Essas forças motrizes estão impulsionando a adoção generalizada de estratégias de saúde baseadas em valor, acelerando assim a expansão do mercado em todas as regiões.

Análise de Mercado de Saúde Baseada em Valor

- A assistência médica baseada em valor, com foco na melhoria dos resultados para os pacientes em relação ao custo, está emergindo como um pilar central na reforma da assistência médica em todo o mundo, impulsionada por sua capacidade de melhorar a qualidade do atendimento e, ao mesmo tempo, otimizar a eficiência financeira nos setores de saúde públicos e privados.

- A crescente adoção de modelos baseados em valor é amplamente alimentada pelo aumento das despesas globais com saúde, pela prevalência crescente de doenças crônicas e pelo apoio regulatório que promove o reembolso baseado em resultados em detrimento dos cuidados baseados em volume.

- A América do Norte dominou o mercado de saúde baseado em valor com a maior participação na receita de 41,8% em 2024, devido ao forte apoio político, infraestrutura avançada de TI de saúde e ampla implementação de programas baseados em valor, como ACOs e pagamentos agrupados, especialmente nos EUA.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de saúde baseado em valor durante o período previsto, impulsionada pela expansão do acesso à saúde, investimentos governamentais na digitalização da saúde e foco crescente no gerenciamento econômico de doenças crônicas.

- O segmento de Organização de Cuidados Responsáveis (ACO) dominou o mercado de saúde baseado em valor com uma participação de mercado de 37% em 2024, impulsionado por sua capacidade de aprimorar a coordenação de cuidados, reduzir gastos desnecessários e melhorar os resultados dos pacientes por meio de modelos de responsabilidade compartilhada

Escopo do Relatório e Segmentação do Mercado de Saúde Baseada em Valor

|

Atributos |

Insights importantes do mercado de saúde baseada em valor |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de saúde com base em valor

“Coordenação de Cuidados e Otimização de Resultados Impulsionada pela Tecnologia”

- Uma tendência significativa e crescente no mercado global de saúde baseado em valor é a crescente integração de análises avançadas, inteligência artificial (IA) e plataformas de saúde digital para aprimorar a coordenação do atendimento, melhorar os resultados dos pacientes e reduzir os custos gerais da saúde.

- Por exemplo, a Epic e a Cerner agora oferecem módulos habilitados para IA que suportam a estratificação de risco preditiva e o planejamento de cuidados em tempo real, enquanto as plataformas de cuidados conectados da Philips permitem o monitoramento remoto e a intervenção precoce para condições crônicas.

- Soluções baseadas em IA estão sendo cada vez mais utilizadas para identificar lacunas no atendimento, personalizar planos de tratamento e otimizar fluxos de trabalho clínicos, analisando vastos conjuntos de dados de diferentes populações. Por exemplo, o IBM Watson Health aplica aprendizado de máquina para ajudar médicos a personalizar o tratamento com base no perfil individual de cada paciente.

- O uso generalizado de telemedicina, dispositivos vestíveis e portais de envolvimento do paciente permite o acompanhamento da saúde em tempo real, comunicação contínua e intervenção proativa, especialmente na gestão de cuidados crônicos.

- A integração dessas ferramentas com os sistemas de EHR e plataformas de pagadores e provedores garante uma tomada de decisão centralizada e baseada em dados em todos os ambientes de saúde, melhorando a responsabilização e a transparência na prestação de cuidados.

- Esta tendência em direção a uma infraestrutura de saúde inteligente, interoperável e focada em resultados está transformando as expectativas dos pacientes e as operações dos provedores globalmente, promovendo um ambiente de atendimento mais personalizado e sustentável.

- Consequentemente, grandes players como a Allscripts e a Oracle Health estão expandindo seus portfólios de cuidados baseados em valor, integrando soluções de análise, automação e gerenciamento remoto de pacientes, adaptadas aos modelos de cuidados em evolução.

Dinâmica do mercado de saúde baseada em valor

Motorista

“Aumento dos custos da saúde e mudança para o reembolso baseado em resultados”

- O aumento do peso das despesas com saúde em todo o mundo, juntamente com a procura por melhores resultados clínicos e prestação de cuidados eficiente, é um importante impulsionador da adopção de modelos de saúde baseados em valor.

- Por exemplo, os Centros de Serviços Medicare e Medicaid dos EUA (CMS) continuam a promover programas como o Programa de Poupança Partilhada do Medicare (MSSP) e o Programa de Pagamentos Integrados para Melhoria dos Cuidados (BPCI), que incentivam os prestadores a melhorar a qualidade dos cuidados, ao mesmo tempo que reduzem os custos.

- Os modelos de cuidados baseados em valor recompensam os prestadores por fornecerem cuidados eficazes, vinculando os reembolsos às métricas de qualidade e aos resultados dos pacientes, reduzindo procedimentos desnecessários e readmissões hospitalares evitáveis.

- À medida que as doenças crónicas continuam a dominar os custos globais dos cuidados de saúde, a ênfase nos cuidados preventivos, coordenados e de longo prazo, no âmbito de estruturas baseadas em valor, está a revelar-se crucial para a sustentabilidade.

- Os pagadores privados, os governos e os empregadores estão cada vez mais alinhados com esta mudança, incentivando a participação dos prestadores e impulsionando a transformação sistémica em direção à prestação de cuidados centrada na qualidade e no valor.

Restrição/Desafio

“Silos de dados, lacunas de interoperabilidade e custos de implementação”

- Apesar do impulso crescente, a natureza fragmentada dos sistemas de TI da saúde e a falta de padrões de interoperabilidade continuam a ser barreiras significativas à implementação eficaz de modelos de saúde baseados em valor.

- Muitos provedores enfrentam dificuldades com EHRs, plataformas de análise e sistemas de cobrança desconectados, o que dificulta a mensuração de resultados, o compartilhamento de dados e o gerenciamento de pacientes de forma holística em todo o continuum de cuidados.

- Por exemplo, as clínicas de pequena e média dimensão enfrentam frequentemente custos iniciais elevados para a adopção de plataformas integradas e formação de pessoal, atrasando a sua transição para estruturas baseadas em valor.

- Preocupações com a privacidade dos dados, requisitos regulatórios inconsistentes entre regiões e o monitoramento complexo dos resultados dificultam ainda mais a adoção generalizada, especialmente em países de baixa e média renda.

- A superação destes desafios exigirá esforços coordenados entre os setores público e privado, com ênfase na construção de sistemas seguros e interoperáveis, na oferta de incentivos financeiros e no apoio aos prestadores de cuidados de saúde com orientação técnica e soluções escaláveis.

Escopo do mercado de saúde baseado em valor

O mercado é segmentado com base no modelo, implantação, plataforma e aplicação.

- Por modelo

Com base no modelo, o mercado de saúde baseado em valor é segmentado em organizações de assistência médica responsáveis (ACO), lares médicos centrados no paciente (PCMH), pagamento por desempenho (P4P) e pagamentos em pacote. O segmento de organizações de assistência médica responsáveis (ACO) dominou o mercado, com a maior participação na receita, de 37,0% em 2024, impulsionado por sua eficácia em promover cuidados coordenados, melhorar os resultados dos pacientes e reduzir despesas médicas desnecessárias por meio da responsabilização compartilhada. As ACOs são particularmente prevalentes no sistema de saúde dos EUA, onde os CMS e os pagadores privados incentivam os provedores a atingir os padrões de qualidade e, ao mesmo tempo, controlar os custos.

Prevê-se que o segmento de pagamentos em pacote apresente a taxa de crescimento mais rápida, de 20,5%, entre 2025 e 2032, pois alinha incentivos financeiros com resultados, oferecendo reembolso fixo para tratamentos ou episódios de tratamento específicos. Este modelo está ganhando força globalmente devido ao seu potencial de reduzir custos e aumentar a transparência, especialmente em procedimentos cirúrgicos e de cuidados crônicos.

- Por implantação

Com base na implantação, o mercado de saúde baseado em valor é segmentado em soluções baseadas em nuvem e on-premise. O segmento baseado em nuvem detinha a maior participação de mercado, 58,2% em 2024, impulsionado por sua escalabilidade, eficiência de custos e facilidade de integração com sistemas modernos de TI em saúde. As plataformas em nuvem oferecem análises em tempo real, acesso remoto e interoperabilidade aprimorada, tornando-as adequadas para atender às necessidades de dados de estruturas de saúde baseadas em valor.

Espera-se que o segmento on-premise apresente o crescimento mais rápido durante o período previsto, em ambientes de saúde que exigem controle rigoroso de dados e conformidade regulatória. É especialmente utilizado em instituições tradicionais com infraestrutura de TI interna, embora se espere que sua participação de mercado diminua gradualmente devido à flexibilidade operacional das soluções em nuvem.

- Por plataforma

Com base na plataforma, o mercado de saúde baseado em valor é segmentado em soluções autônomas e integradas. O segmento de plataformas integradas liderou o mercado com uma participação de 62,7% em 2024, impulsionado pela crescente demanda por sistemas abrangentes que consolidam prontuários eletrônicos de saúde (PEPs), ferramentas de análise, gestão de sinistros e recursos de engajamento do paciente. Plataformas integradas proporcionam um fluxo contínuo de dados entre os ambientes de atendimento, aprimorando o monitoramento de resultados e aprimorando a colaboração entre provedores em modelos baseados em valor.

Espera-se que o segmento independente apresente o crescimento mais rápido durante o período previsto, onde funcionalidades específicas, como análise de resultados ou soluções de faturamento, são necessárias sem integração completa do sistema. No entanto, espera-se que seu crescimento seja moderado devido à crescente preferência por ecossistemas totalmente integrados.

- Por aplicação

Com base na aplicação, o mercado de saúde baseado em valor é segmentado em hospitais, clínicas, seguradoras e entidades governamentais. O segmento de Hospitais dominou o mercado, com a maior participação na receita, de 49,8% em 2024, devido ao seu papel central na prestação de cuidados coordenados entre especialidades, no gerenciamento de condições crônicas e na integração de estratégias de saúde da população. Os hospitais são frequentemente os primeiros a adotar plataformas avançadas de atendimento baseado em valor, apoiadas por equipes de TI dedicadas e mecanismos de financiamento.

Espera-se que o segmento de seguradoras apresente o CAGR mais rápido, de 18,9%, entre 2025 e 2032, à medida que as seguradoras adotam cada vez mais modelos de reembolso baseados em valor e plataformas de análise para avaliar o desempenho dos provedores e incentivar o atendimento baseado em resultados. Essa mudança está acelerando o investimento em tecnologias baseadas em dados e parcerias estratégicas com provedores para alinhar objetivos financeiros e clínicos.

Análise regional do mercado de saúde baseada em valor

- A América do Norte dominou o mercado de saúde baseado em valor com a maior participação na receita de 41,8% em 2024, devido ao forte apoio político, infraestrutura avançada de TI de saúde e ampla implementação de programas baseados em valor, como ACOs e pagamentos agrupados, especialmente nos EUA.

- Os prestadores de cuidados de saúde e os pagadores da região priorizam cada vez mais modelos de cuidados orientados para os resultados, apoiados pela adopção generalizada de registos de saúde electrónicos, plataformas de análise avançadas e ferramentas de gestão da saúde da população.

- Os altos gastos com saúde da região, as estruturas regulatórias robustas e o alinhamento estratégico dos setores público e privado em torno do atendimento centrado no paciente fizeram da América do Norte um líder global na adoção de cuidados de saúde baseados em valor, especialmente nos EUA, onde as redes de distribuição integradas (IDNs) e as organizações de atendimento responsável (ACOs) estão se expandindo rapidamente.

Visão do mercado de saúde baseado em valor dos EUA

O mercado de saúde baseado em valor dos EUA capturou a maior fatia da receita, de 82,5%, em 2024, na América do Norte, impulsionado por fortes iniciativas federais, como o Programa de Economia Compartilhada do Medicare (MSSP), as Organizações de Assistência Médica Responsável (ACOs) e o Programa de Pagamentos em Pacote para Melhoria da Assistência Médica (BPCI). A avançada infraestrutura de TI em saúde do país, o amplo uso de registros eletrônicos de saúde (RES) e a ênfase no reembolso baseado em desempenho tornaram o país líder global em assistência médica baseada em valor. O foco crescente na gestão da saúde da população, no controle de doenças crônicas e na inovação digital fortalece ainda mais a posição do mercado americano.

Visão do mercado de saúde baseado em valor na Europa

O mercado europeu de saúde baseado em valor deverá crescer a uma CAGR substancial ao longo do período previsto, impulsionado pela crescente pressão sobre os sistemas de saúde para melhorar a qualidade e, ao mesmo tempo, conter custos. Os países da UE estão testando ativamente modelos de reembolso baseados em resultados e utilizando ferramentas digitais de saúde para melhorar a eficiência do atendimento. As políticas nacionais em países como Alemanha, Reino Unido e Holanda estão cada vez mais alinhadas aos princípios baseados em valor. Esse crescimento regional é ainda sustentado pela colaboração transfronteiriça de dados de saúde e por fortes marcos regulatórios que promovem a interoperabilidade e o cuidado centrado no paciente.

Visão do mercado de saúde baseado em valor do Reino Unido

Prevê-se que o mercado de saúde baseado em valor no Reino Unido cresça a um CAGR notável durante o período previsto, impulsionado pelas iniciativas do NHS focadas em sistemas de cuidados integrados (ICS), pagamentos baseados em resultados e gestão de doenças a longo prazo. O impulso do país para a digitalização dos serviços de saúde, juntamente com as parcerias público-privadas, está acelerando a transição para uma prestação de cuidados orientada por valor. Com a crescente demanda por transparência, controle de custos e maior satisfação do paciente, o sistema de saúde do Reino Unido está incorporando continuamente abordagens baseadas em valor em níveis regional e nacional.

Visão do mercado de saúde baseado em valor na Alemanha

Espera-se que o mercado alemão de saúde baseada em valor se expanda a um CAGR considerável durante o período previsto, impulsionado por reformas no setor de saúde que promovem o reembolso baseado na qualidade e por fortes esforços de transformação digital. O sistema de saúde universal do país está adotando projetos-piloto baseados em valor, focados na gestão de doenças crônicas, coordenação de cuidados e integração de análise de dados. A ênfase da Alemanha em sustentabilidade, transparência de resultados e práticas baseadas em evidências apoia a adoção de modelos que recompensam os provedores com base nos resultados dos pacientes, em vez do volume de serviços.

Visão do mercado de saúde baseado em valor na Ásia-Pacífico

O mercado de saúde baseado em valor na Ásia-Pacífico deverá crescer a uma taxa composta de crescimento anual (CAGR) de 24,7% durante o período previsto de 2025 a 2032, impulsionado pelo aumento dos gastos com saúde, pela crescente prevalência de doenças crônicas e pela adoção da saúde digital em países como China, Japão e Índia. Iniciativas governamentais para melhorar o acesso, reduzir a fragmentação do atendimento e modernizar os sistemas de reembolso estão acelerando o interesse regional em saúde baseada em valor. A crescente penetração de plataformas baseadas em nuvem e soluções de saúde móvel está permitindo uma implementação escalável em ambientes de saúde urbanos e rurais.

Visão do mercado de saúde baseado em valor no Japão

O mercado japonês de saúde baseado em valor está ganhando impulso devido ao envelhecimento da população, aos altos custos de saúde e ao foco crescente na prestação coordenada de cuidados. O governo está promovendo a transformação digital da saúde por meio de iniciativas como estruturas de compartilhamento de dados e programas de atendimento remoto. Modelos baseados em valor são cada vez mais adotados para gerenciar doenças crônicas e reduzir readmissões hospitalares. A cultura de saúde japonesa, impulsionada pela tecnologia, juntamente com a integração de IA e IoT no monitoramento de pacientes, está moldando um ecossistema baseado em dados, ideal para cuidados baseados em resultados.

Visão do mercado de saúde baseado em valor da Índia

O mercado indiano de saúde baseada em valor foi responsável pela maior fatia da receita na Ásia-Pacífico em 2024, impulsionado pela rápida urbanização do país, pela expansão da classe média e por planos de saúde apoiados pelo governo, como o Ayushman Bharat. À medida que os provedores de saúde mudam o foco do volume para o valor, o investimento em telessaúde, análises de saúde e registros digitais de saúde está possibilitando a implementação de modelos de atendimento baseados em valor. O forte setor de tecnologia nacional da Índia e a crescente demanda por atendimento médico de qualidade e acessível nos setores público e privado estão posicionando o país como um importante polo de crescimento para atendimento baseado em valor na região.

Participação no mercado de saúde baseada em valor

O setor de saúde baseado em valor é liderado principalmente por empresas bem estabelecidas, incluindo:

- Optum, Inc. (EUA)

- Oracle Health (EUA)

- Epic Systems Corporation (EUA)

- McKesson Corporation (EUA)

- Koninklijke Philips NV (Holanda)

- Siemens Healthineers AG (Alemanha)

- GE HealthCare (EUA)

- IBM Watson Health (EUA)

- Humana Inc. (EUA)

- Cigna Corporation (EUA)

- Elevance Health (EUA)

- Health Catalyst Inc. (EUA)

- Medecision, Inc. (EUA)

- eClinicalWorks, LLC (EUA)

- NextGen Healthcare, Inc. (EUA)

- athenahealth, Inc. (EUA)

- Inovalon Holdings, Inc. (EUA)

- NantHealth, Inc. (EUA)

Quais são os desenvolvimentos recentes no mercado global de saúde baseado em valor?

- Em abril de 2023, a Philips anunciou a expansão de sua plataforma Enterprise Performance Analytics, integrando ferramentas baseadas em IA para apoiar a prestação de serviços de saúde com foco em valor. A plataforma auxilia os profissionais de saúde a mensurar resultados, identificar lacunas no atendimento e otimizar a alocação de recursos, alinhando-se às mudanças globais em direção ao atendimento centrado no paciente. Essa mudança reforça o foco estratégico da Philips em possibilitar a tomada de decisões com base em dados e aprimorar o valor em todo o ciclo de cuidados.

- Em março de 2023, o UnitedHealth Group, por meio de sua divisão Optum, lançou uma nova iniciativa com o objetivo de acelerar a adoção de cuidados baseados em valor em consultórios médicos independentes nos EUA. O programa inclui modelos de economia compartilhada, ferramentas digitais e recursos de coordenação de cuidados, permitindo que os provedores façam a transição do pagamento por serviço para o reembolso baseado em resultados. Esse esforço reflete a liderança contínua da empresa no avanço de soluções de cuidados integradas e econômicas.

- Em março de 2023, a Cerner Corporation (agora parte da Oracle Health) revelou melhorias em suas soluções de gestão de saúde populacional, com foco em contratos de assistência médica baseados em valor. A plataforma atualizada inclui análise preditiva, integração dos determinantes sociais da saúde e módulos de planejamento de assistência, com o objetivo de auxiliar provedores e pagadores na obtenção de resultados de saúde mensuráveis. Esse desenvolvimento destaca o papel de plataformas interoperáveis e orientadas por dados na expansão da assistência médica baseada em valor.

- Em fevereiro de 2023, a Humana Inc. firmou parceria com a ChenMed para expandir os serviços de atenção primária baseados em valor para membros do Medicare Advantage em vários estados dos EUA. Essa parceria visa melhorar os resultados de saúde por meio de modelos de atendimento personalizados e em equipe, especialmente para populações carentes. A colaboração demonstra a tendência crescente de parcerias entre pagadores e prestadores de serviços, impulsionando a inovação na prestação de cuidados baseados em valor.

- Em janeiro de 2023, a Allscripts Healthcare Solutions anunciou novos recursos para sua plataforma Veradigm, projetados para otimizar o monitoramento de desempenho em contratos de assistência médica baseados em valor. Os aprimoramentos incluem relatórios de qualidade em tempo real, ferramentas de ajuste de risco e recursos de colaboração com os pagadores. O investimento contínuo da Allscripts em análises e infraestrutura digital reflete seu compromisso em ajudar os provedores a ter sucesso em ambientes de reembolso baseados em desempenho.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.