Global Vascular Snare Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.68 Billion

USD

2.62 Billion

2024

2032

USD

1.68 Billion

USD

2.62 Billion

2024

2032

| 2025 –2032 | |

| USD 1.68 Billion | |

| USD 2.62 Billion | |

| % | |

|

Segmentação do mercado global de laços vasculares, por produto (tipo de 3 laços, tipo de 4 laços e outros), aplicação (veia cava inferior e outras) - Tendências e previsões do setor até 2032

Tamanho do mercado de laços vasculares

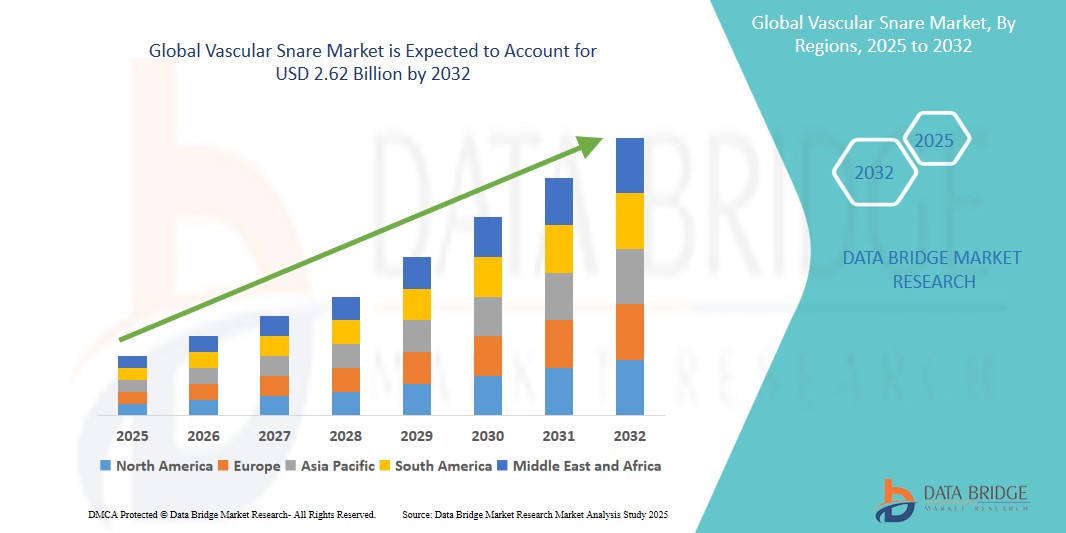

- O mercado global de laços vasculares foi avaliado em US$ 1,68 bilhão em 2024 e espera-se que atinja US$ 2,62 bilhões até 2032 , com uma taxa de crescimento anual composta (CAGR) de 5,75% durante o período de previsão.

- Esse crescimento é impulsionado por fatores como a crescente prevalência de doenças cardiovasculares (DCV) e a demanda cada vez maior por procedimentos minimamente invasivos.

Análise do Mercado de Laços Vasculares

- Os laços vasculares são ferramentas essenciais em procedimentos intervencionistas, utilizados principalmente para remover corpos estranhos, como cateteres deslocados, molas embolizadas ou fios-guia do sistema vascular. Esses dispositivos desempenham um papel crucial em cirurgias endovasculares, garantindo a extração segura de dispositivos obstrutivos ou mal posicionados durante intervenções minimamente invasivas.

- A demanda por laços vasculares é impulsionada significativamente pela crescente prevalência de doenças cardiovasculares e vasculares periféricas, bem como pela adoção cada vez maior de procedimentos minimamente invasivos em hospitais e clínicas especializadas. Os avanços em tecnologias baseadas em cateteres e em designs de laços com múltiplas alças ampliaram ainda mais seu uso, oferecendo maior flexibilidade, controle e segurança nos procedimentos.

- A América do Norte deverá dominar o mercado de laços vasculares devido à sua infraestrutura de saúde bem estabelecida, ao aumento da incidência de doenças vasculares e à rápida adoção de ferramentas intervencionistas avançadas. Além disso, o forte investimento em P&D e a presença de importantes empresas como a Medtronic e a Cook Medical impulsionam o crescimento do mercado na região.

- Prevê-se que a região Ásia-Pacífico seja a de crescimento mais rápido no mercado de laços vasculares durante o período de previsão, devido à crescente incidência de doenças crônicas, ao maior acesso a instalações de saúde e à crescente conscientização dos médicos sobre técnicas de remoção minimamente invasivas. Países como China, Índia e Japão estão emergindo como mercados-chave devido à modernização da saúde e às iniciativas governamentais voltadas para a saúde cardiovascular.

- Espera-se que o segmento da veia cava inferior domine o mercado com uma participação de 56,22%, devido ao seu papel crucial em cirurgias cardiovasculares, particularmente em procedimentos que envolvem embolização com molas, filtros de veia cava e outros corpos estranhos.

Escopo do relatório e segmentação do mercado de laços vasculares

|

Atributos |

Principais informações de mercado sobre laços vasculares |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de produção e consumo, análise de tendências de preços, cenário de mudanças climáticas, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de laços vasculares

“Avanços tecnológicos e integração de imagens impulsionam a inovação no mercado de laços vasculares”

- Uma das tendências mais proeminentes no mercado de laços vasculares é a evolução tecnológica dos designs dos laços e a compatibilidade com cateteres, aprimorando a precisão e a segurança em procedimentos endovasculares complexos. Os fabricantes estão desenvolvendo laços com múltiplas alças, sistemas de recuperação direcionáveis e materiais ultraflexíveis para navegar com mais eficácia por trajetos vasculares tortuosos.

- Outra tendência importante é a integração de tecnologias de imagem — como fluoroscopia em tempo real e ultrassom intravascular (IVUS) — para melhorar a precisão da remoção de corpos estranhos e reduzir os riscos do procedimento. Esses procedimentos de remoção guiados por imagem são especialmente valiosos em situações de alto risco, como intervenções neurovasculares ou casos de embolização periférica.

- Por exemplo , laços avançados estão sendo desenvolvidos com marcadores radiopacos e sistemas de eixo de alto torque que proporcionam visibilidade e controle superiores durante procedimentos guiados por imagem. Isso é particularmente benéfico na recuperação de molas embolizadas, fragmentos de cateter ou dispositivos mal posicionados em territórios vasculares complexos.

- Essas inovações estão transformando o cenário dos procedimentos vasculares minimamente invasivos, reduzindo o tempo dos procedimentos, melhorando a segurança e impulsionando a demanda por laços vasculares de última geração em cardiologia intervencionista, radiologia e especialidades vasculares periféricas.

Dinâmica do mercado de laços vasculares

Motorista

“Prevalência crescente de distúrbios vasculares e procedimentos de remoção de corpos estranhos”

- O aumento da incidência de doenças vasculares, como trombose venosa profunda, embolia pulmonar e doença arterial periférica, está impulsionando significativamente a demanda por laços vasculares. Esses laços são essenciais para a recuperação de cateteres, stents ou molas embolizadas deslocadas, garantindo o sucesso do procedimento e a segurança do paciente.

- Além disso, o crescente número de procedimentos de cardiologia e radiologia intervencionistas em todo o mundo contribui para a expansão do mercado, visto que os laços desempenham um papel crucial em cirurgias vasculares minimamente invasivas.

Por exemplo ,

- Segundo a Associação Americana do Coração (AHA), as doenças cardiovasculares continuam sendo a principal causa de morte no mundo, sendo responsáveis por quase 17,9 milhões de óbitos anualmente. Com um impacto tão significativo, a demanda por dispositivos de remoção de tecido adiposo, como laços vasculares, deverá crescer na mesma proporção.

- O crescente impacto global das doenças vasculares e o aumento dos procedimentos intervencionistas estão impulsionando a demanda por laços vasculares como ferramentas essenciais para a remoção segura e eficaz de corpos estranhos.

Oportunidade

“Integração de Tecnologias Avançadas de Imagem e Navegação”

- Tecnologias emergentes como ultrassom intravascular (IVUS), recuperação guiada por fluoroscopia e sistemas de navegação 3D em tempo real estão oferecendo grandes oportunidades de crescimento para laços vasculares. Essas ferramentas permitem uma recuperação mais precisa, especialmente em anatomias vasculares complexas e tortuosas.

- Além disso, o desenvolvimento de laços inteligentes com visibilidade aprimorada (por exemplo, marcadores radiopacos) e sistemas de entrega direcionáveis está aumentando a precisão e a segurança na remoção de corpos estranhos.

Por exemplo,

- As empresas estão investindo em sistemas de laço híbridos que se integram a plataformas de imagem avançadas, reduzindo o tempo dos procedimentos e as complicações em casos de remoção de alto risco, como filtros de veia cava embolizados ou cateteres rompidos.

- Tecnologias emergentes como IVUS, recuperação guiada por fluoroscopia e laços inteligentes com imagens avançadas estão aprimorando a precisão, a segurança e a eficiência em procedimentos de laço vascular, oferecendo oportunidades significativas de crescimento.

Restrição/Desafio

“Alto custo e acesso limitado em regiões em desenvolvimento”

- O alto custo dos sistemas avançados de laço vascular e dos equipamentos de imagem associados representa uma barreira significativa, particularmente em países de baixa e média renda.

- Hospitais e clínicas menores, com orçamentos limitados, podem ter dificuldades para investir nessas ferramentas, especialmente onde os sistemas de reembolso são frágeis ou inexistentes, o que leva à subutilização e à dependência de métodos de recuperação de dados obsoletos.

Por exemplo,

- Conforme observado em um relatório da Transparency Market Research (2023), muitas economias emergentes ainda carecem da infraestrutura necessária para realizar procedimentos de remoção endovascular guiados por imagem, o que atrasa a adoção de laços vasculares e limita a segurança e a eficácia dos procedimentos.

- O alto custo dos sistemas avançados de laço vascular e dos equipamentos de imagem, principalmente em países de baixa e média renda, dificulta a adoção e limita a segurança e a eficácia dos procedimentos.

Escopo do mercado de laços vasculares

O mercado está segmentado com base no produto e na aplicação.

|

Segmentação |

Subsegmentação |

|

Por produto |

|

|

Por meio de aplicação |

|

Em 2025, prevê-se que a veia cava inferior domine o mercado, com a maior participação no segmento de aplicação.

Espera-se que o segmento da veia cava inferior domine o mercado de laços vasculares com a maior participação, de 56,22%, em 2025, devido ao seu papel crucial em cirurgias cardiovasculares, particularmente em procedimentos que envolvem embolização de molas, filtros de veia cava e outros corpos estranhos.

Espera-se que o tipo de 3 loops represente a maior fatia do mercado de produtos durante o período de previsão.

Em 2025, espera-se que o laço vascular de 3 alças domine o mercado com a maior participação, de 51,31%, devido ao fato de ser o mais utilizado e representar a maior fatia do mercado. Seu design é privilegiado por sua versatilidade e eficácia em diversos procedimentos de remoção de tecidos.

Análise Regional do Mercado de Laços Vasculares

“A América do Norte detém a maior participação no mercado de laços vasculares”

- A América do Norte domina o mercado de laços vasculares devido à infraestrutura de saúde avançada, à alta adoção de tecnologias médicas de ponta e à forte presença de importantes participantes do mercado.

- Os EUA detêm uma participação significativa no mercado, impulsionados pela crescente demanda por procedimentos vasculares minimamente invasivos, pela prevalência cada vez maior de doenças vasculares como trombose venosa profunda, embolia pulmonar e doença arterial periférica, e pelos avanços contínuos nas técnicas de remoção de enxertos.

- A disponibilidade de políticas de reembolso bem estabelecidas e os crescentes investimentos em pesquisa e desenvolvimento por parte das principais empresas de dispositivos médicos fortalecem ainda mais o mercado.

- Além disso, o aumento dos gastos com saúde e a alta taxa de adoção de técnicas minimamente invasivas na América do Norte estão contribuindo para a expansão do mercado de laços vasculares.

“Prevê-se que a região Ásia-Pacífico registre a maior taxa de crescimento anual composta (CAGR) no mercado de laços vasculares .”

- Prevê-se que a região Ásia-Pacífico registre a maior taxa de crescimento no mercado de laços vasculares, impulsionada pela rápida expansão da infraestrutura de saúde, pela crescente conscientização sobre doenças vasculares e pelo aumento do volume de cirurgias.

- China, Índia e Japão estão emergindo como mercados-chave devido às suas grandes populações e ao crescente envelhecimento da população, que é mais suscetível a doenças vasculares e complicações relacionadas, como trombose venosa profunda e embolia pulmonar.

- O Japão, com sua tecnologia médica avançada e número crescente de cardiologistas e radiologistas intervencionistas, continua sendo um mercado crucial para sistemas de laço vascular. O país segue liderando a adoção de dispositivos médicos de ponta, garantindo maior precisão e segurança em intervenções vasculares.

- A China e a Índia, com seus setores de saúde em rápido crescimento e taxas crescentes de distúrbios vasculares, estão testemunhando investimentos cada vez maiores em sistemas intervencionistas modernos. Esses investimentos, juntamente com a presença crescente de fabricantes globais de dispositivos médicos, contribuem para o crescimento geral da região.

Participação de mercado de laços vasculares

O panorama competitivo do mercado fornece detalhes por concorrente. Os detalhes incluem visão geral da empresa, dados financeiros, receita gerada, potencial de mercado, investimento em pesquisa e desenvolvimento, iniciativas em novos mercados, presença global, locais e instalações de produção, capacidades de produção, pontos fortes e fracos da empresa, lançamento de produtos, amplitude e profundidade do portfólio de produtos e domínio de aplicações. Os dados acima referem-se apenas ao foco das empresas no mercado.

Os principais líderes de mercado que atuam no setor são:

- Argon Medical Devices (EUA)

- Cook (EUA)

- Merit Medical Systems (EUA)

- Nordson Corporation (EUA)

- Medtronic (Irlanda)

- pfm medical gmbh (Alemanha)

- Aspen Surgical Products, Inc. (EUA)

- Radius Medical, LLC (EUA)

- Teleflex Incorporated (EUA)

- Lifetech Scientific Corporation (China)

- Medico's Hirata Inc (Japão)

- Inovações Vasculares (Tailândia)

- OSYPKA AG (Alemanha)

- Meliora Medtech (Suécia)

Últimos desenvolvimentos no mercado global de laços vasculares

- Em fevereiro de 2025, a Teleflex Incorporated anunciou que firmou um acordo definitivo para adquirir substancialmente todos os negócios de intervenção vascular da BIOTRONIK SE & Co. KG.

- Em junho de 2024, a SYNDEO Medical lançou o SYNDEOSnare Endovascular Retrieval System, uma plataforma de laço endovascular de nitinol de alça única, projetada para aplicações periféricas e coronárias. Inicialmente lançado na União Europeia e em jurisdições com marcação CE, o sistema inclui laços de 15 mm e 20 mm, com tamanhos adicionais em desenvolvimento.

- Em abril de 2021, a Argon Medical Devices, Inc. anunciou o lançamento comercial nos EUA de seus kits de laço único Halo. Projetado para aumentar a precisão e a confiabilidade, o kit de laço único Halo auxilia na remoção e manipulação de corpos estranhos do sistema cardiovascular ou de vísceras ocas. Seu objetivo é melhorar a eficiência do procedimento, incorporando uma ferramenta de inserção reutilizável e destacável para fácil montagem e oferecendo angulação de 15° no cateter do laço para proporcionar melhor controle direcional.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.