Global Vascular Surgery And Endovascular Procedures Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

2.83 Billion

USD

4.69 Billion

2024

2032

USD

2.83 Billion

USD

4.69 Billion

2024

2032

| 2025 –2032 | |

| USD 2.83 Billion | |

| USD 4.69 Billion | |

| % | |

|

Segmentação do mercado global de cirurgia vascular e procedimentos endovasculares, por procedimento (reparo de aneurisma, cirurgia de bypass periférico, angioplastia e stent carotídeo, endarterectomia carotídea, cirurgia de acesso para diálise, reparo endovascular, stent revestido, tromboendarterectomia, terapia trombolítica e tratamento de varizes), aplicação (hospitais públicos, hospitais privados e clínicas cirúrgicas, institutos acadêmicos e de pesquisa), produtos para cirurgia vascular (tesouras, fórceps, porta-agulhas e bisturis) - tendências e previsões do setor até 2032.

Tamanho do mercado de cirurgia vascular e procedimentos endovasculares

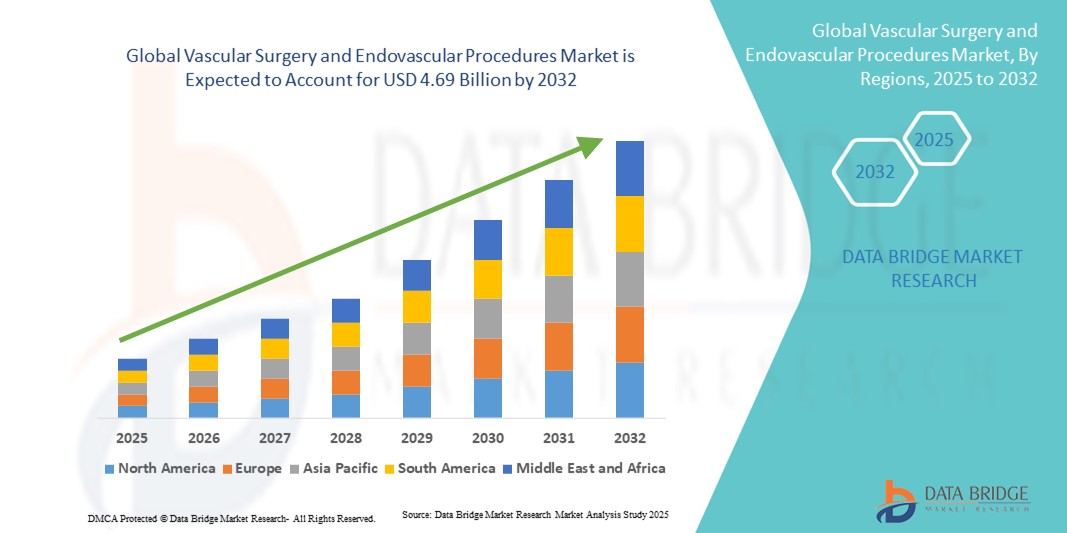

- O mercado global de cirurgia vascular e procedimentos endovasculares foi avaliado em US$ 2,83 bilhões em 2024 e deverá atingir US$ 4,69 bilhões até 2032 , com uma taxa de crescimento anual composta (CAGR) de 6,50% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de doenças vasculares, pelo envelhecimento da população e pela preferência cada vez maior por procedimentos minimamente invasivos, o que leva a uma maior adoção de soluções cirúrgicas e endovasculares avançadas tanto em ambientes hospitalares quanto ambulatoriais.

- Além disso, a crescente demanda por opções de tratamento mais seguras, eficientes e tecnologicamente avançadas está posicionando os procedimentos cirúrgicos endovasculares e híbridos como a escolha preferencial para o tratamento vascular. Esses fatores convergentes estão acelerando a adoção desses procedimentos, impulsionando significativamente o crescimento do setor.

Análise de mercado de cirurgia vascular e procedimentos endovasculares

- A cirurgia vascular e os procedimentos endovasculares, que abrangem intervenções cirúrgicas minimamente invasivas e tradicionais para o tratamento de doenças vasculares, são componentes cada vez mais vitais da assistência médica moderna devido aos melhores resultados para os pacientes, aos tempos de recuperação reduzidos e à integração com tecnologias avançadas de imagem e diagnóstico, tanto em ambiente hospitalar quanto ambulatorial.

- A crescente demanda por cirurgia vascular e procedimentos endovasculares é impulsionada principalmente pela prevalência cada vez maior de doenças vasculares, pelo envelhecimento da população mundial e pela preferência crescente por opções de tratamento minimamente invasivas. Os avanços tecnológicos em dispositivos endovasculares e técnicas cirúrgicas contribuem ainda mais para o crescimento do mercado.

- A América do Norte dominou o mercado de cirurgia vascular e procedimentos endovasculares, com a maior participação na receita, de 34,5% em 2024. Caracterizada por uma infraestrutura de saúde avançada, altos volumes de procedimentos e forte presença de importantes players do setor, os EUA apresentaram um crescimento substancial em intervenções endovasculares, impulsionado por inovações tanto de empresas consolidadas de dispositivos médicos quanto de startups focadas em stents, enxertos e tecnologias híbridas para salas cirúrgicas.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de cirurgia vascular e procedimentos endovasculares durante o período de previsão, devido ao aumento dos investimentos em saúde, à expansão do acesso a tratamentos vasculares avançados e à crescente conscientização sobre a importância do diagnóstico e intervenção precoces.

- O segmento de reparo endovascular dominou o mercado de cirurgia vascular e procedimentos endovasculares com uma participação de mercado de 57,5% em 2024, impulsionado por sua natureza minimamente invasiva, redução do tempo de internação hospitalar e eficácia comprovada no tratamento de uma ampla gama de doenças vasculares.

Escopo do relatório e segmentação do mercado de cirurgia vascular e procedimentos endovasculares.

|

Atributos |

Cirurgia Vascular e Procedimentos Endovasculares: Principais Análises de Mercado |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marcas, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de cirurgia vascular e procedimentos endovasculares

Integração da Inteligência Artificial no Cuidado Vascular

- Uma tendência significativa e crescente no mercado global de cirurgia vascular e procedimentos endovasculares é a integração da inteligência artificial (IA) em diagnóstico por imagem, planejamento de procedimentos e cuidados pós-operatórios. Essa fusão de tecnologias está aprimorando significativamente a tomada de decisões clínicas e os resultados para os pacientes.

- Por exemplo, algoritmos de IA estão sendo utilizados para analisar dados de imagens vasculares, auxiliando na detecção de anormalidades como aneurismas e estenoses, melhorando assim a precisão diagnóstica e o planejamento do tratamento.

- A integração da IA possibilita funcionalidades como análises preditivas para resultados de pacientes, planos de tratamento personalizados e orientação intraoperatória em tempo real, aumentando assim a precisão e a eficácia dos procedimentos.

- A integração perfeita da IA com os sistemas de imagem médica existentes facilita o controle centralizado de vários aspectos do atendimento vascular, criando uma experiência de tratamento unificada e automatizada.

- Essa tendência em direção a sistemas de cuidados vasculares mais inteligentes, intuitivos e interconectados está remodelando fundamentalmente as práticas clínicas e as expectativas dos pacientes.

- A demanda por soluções de cirurgia vascular integradas à IA está crescendo rapidamente nos setores de saúde público e privado, à medida que as instituições priorizam cada vez mais os avanços tecnológicos e a melhoria dos resultados para os pacientes.

Dinâmica do mercado de cirurgia vascular e procedimentos endovasculares

Motorista

Aumento da prevalência de doenças vasculares e envelhecimento da população.

- A crescente prevalência de doenças vasculares, como doença arterial periférica, aneurismas da aorta e trombose venosa profunda, aliada ao envelhecimento da população mundial, é um fator significativo para o aumento da demanda por cirurgia vascular e procedimentos endovasculares.

- Por exemplo, a incidência global de aneurismas da aorta está aumentando, o que leva a uma maior necessidade de intervenções cirúrgicas e reparos endovasculares.

- Com o envelhecimento da população, a incidência de doenças vasculares relacionadas à idade aumenta, impulsionando assim a demanda por procedimentos vasculares preventivos e corretivos.

- Os avanços nas técnicas cirúrgicas minimamente invasivas e nos dispositivos endovasculares estão melhorando os resultados para os pacientes e reduzindo o tempo de recuperação, impulsionando ainda mais a adoção desses procedimentos.

- A crescente conscientização e a detecção precoce de doenças vasculares estão levando a um aumento no número de pacientes que buscam intervenções oportunas, expandindo assim o mercado.

- Instituições de saúde estão investindo em unidades especializadas em cuidados vasculares e programas de treinamento para atender à crescente demanda, fomentando assim o crescimento do mercado.

Restrição/Desafio

Altos custos de procedimentos e acesso limitado em contextos de poucos recursos.

- Os altos custos associados a cirurgias vasculares avançadas e procedimentos endovasculares, incluindo equipamentos especializados e pessoal qualificado, representam um desafio significativo para uma maior penetração no mercado, particularmente em contextos de poucos recursos.

- Por exemplo, o custo de endopróteses vasculares e de salas cirúrgicas híbridas pode ser proibitivo para centros de saúde em regiões em desenvolvimento.

- O acesso limitado a treinamento e educação especializados em técnicas vasculares avançadas dificulta a adoção generalizada desses procedimentos em áreas carentes.

- A disparidade na infraestrutura de saúde e na alocação de recursos entre regiões urbanas e rurais afeta a disponibilidade e a qualidade dos serviços de saúde vascular.

- Obstáculos regulatórios e desafios de reembolso para novas tecnologias vasculares podem atrasar sua introdução e adoção em certos mercados.

- Abordar esses desafios por meio de reformas políticas, colaborações internacionais e investimentos em infraestrutura de saúde é crucial para o crescimento sustentável do mercado.

Escopo do mercado de cirurgia vascular e procedimentos endovasculares

O mercado está segmentado com base no procedimento, na aplicação e nos produtos para cirurgia vascular.

- Por procedimento

Com base no procedimento, o mercado de cirurgia vascular e procedimentos endovasculares é segmentado em reparo de aneurisma, cirurgia de bypass periférico, angioplastia e implante de stent carotídeo, endarterectomia carotídea, cirurgia de acesso para diálise, reparo endovascular, stent revestido, tromboendarterectomia, terapia trombolítica e tratamento de varizes. O segmento de reparo endovascular dominou o mercado com a maior participação na receita, de 57,5% em 2024, impulsionado por sua natureza minimamente invasiva, menor tempo de internação hospitalar e recuperação mais rápida em comparação com as cirurgias abertas tradicionais. Pacientes e médicos preferem cada vez mais o reparo endovascular para o tratamento de condições como aneurismas da aorta abdominal e doença arterial periférica. O domínio desse procedimento é ainda mais reforçado pelos avanços nas tecnologias de imagem, orientação intraoperatória em tempo real e a crescente disponibilidade de salas cirúrgicas híbridas. Hospitais e clínicas estão adotando cada vez mais o reparo endovascular como padrão de tratamento para pacientes elegíveis devido à maior segurança e melhores resultados para os pacientes.

Prevê-se que o segmento de endopróteses vasculares apresente o crescimento mais rápido entre 2025 e 2032, impulsionado pela sua eficácia no reforço de vasos sanguíneos enfraquecidos e na prevenção de rupturas. Os avanços tecnológicos em materiais para enxertos, sistemas de administração aprimorados e técnicas de implantação minimamente invasivas estão impulsionando a sua adoção. A crescente conscientização sobre cuidados vasculares preventivos, diagnóstico precoce e resultados clínicos favoráveis também contribuem para o rápido crescimento dos procedimentos com endopróteses vasculares, tanto em mercados desenvolvidos quanto emergentes.

- Por meio de aplicação

Com base na aplicação, o mercado de cirurgia vascular e procedimentos endovasculares é segmentado em hospitais públicos, hospitais privados e clínicas cirúrgicas, além de instituições acadêmicas e de pesquisa. O segmento de hospitais públicos dominou o mercado em 2024 devido ao financiamento público, à ampla acessibilidade e ao grande volume de pacientes que necessitam de intervenções vasculares. Os hospitais públicos geralmente oferecem tratamento a custos mais baixos, o que os torna um dos principais provedores de cuidados vasculares em muitas regiões. Eles também servem como centros de treinamento para profissionais de saúde e realização de ensaios clínicos, contribuindo para a adoção dos procedimentos. Além disso, programas de apoio governamental e iniciativas de saúde voltadas para doenças cardiovasculares reforçam ainda mais a dominância desse segmento.

Prevê-se que o segmento de hospitais e clínicas cirúrgicas privadas apresente o crescimento mais rápido entre 2025 e 2032, impulsionado pela expansão da infraestrutura de saúde, pela redução dos tempos de espera e pela disponibilidade de procedimentos vasculares avançados. As instituições privadas investem cada vez mais em equipamentos de ponta, unidades vasculares especializadas e soluções cirúrgicas minimamente invasivas, atraindo pacientes que buscam atendimento de qualidade. A crescente conscientização dos pacientes, o foco em tratamentos personalizados e o aumento do turismo médico também contribuem para o rápido crescimento desse segmento em todo o mundo.

- Produtos para Cirurgia Vascular

Com base nos produtos para cirurgia vascular, o mercado de cirurgia vascular e procedimentos endovasculares é segmentado em tesouras, fórceps, porta-agulhas e bisturis. O segmento de tesouras dominou o mercado em 2024, impulsionado por seu papel essencial no corte preciso durante procedimentos vasculares. Os cirurgiões dependem de tesouras de alta qualidade para dissecção de tecidos, corte de suturas e manobras seguras em ambientes vasculares delicados. Os avanços contínuos em materiais, ergonomia e durabilidade dos instrumentos aumentam sua adoção em hospitais e centros cirúrgicos. As tesouras são compatíveis tanto com procedimentos minimamente invasivos quanto com procedimentos abertos tradicionais, o que contribui para seu amplo uso.

Prevê-se que o segmento de fórceps apresente o crescimento mais rápido entre 2025 e 2032, devido à crescente demanda por instrumentos que auxiliam na preensão, sustentação e manipulação de tecidos durante procedimentos vasculares complexos. Inovações no design de fórceps, incluindo cabos ergonômicos, pontas especializadas e melhorias nos materiais, tornam-nos altamente adequados para cirurgias endovasculares e abertas delicadas. O aumento do volume de procedimentos e a necessidade de ferramentas de precisão em cirurgias avançadas impulsionam ainda mais o crescimento do segmento globalmente.

Análise Regional do Mercado de Cirurgia Vascular e Procedimentos Endovasculares

- A América do Norte dominou o mercado de cirurgia vascular e procedimentos endovasculares, com a maior participação na receita, de 34,5% em 2024, caracterizada por infraestrutura de saúde avançada, alto volume de procedimentos e forte presença de importantes players do setor.

- Pacientes e profissionais de saúde da região priorizam procedimentos vasculares minimamente invasivos e tecnologicamente avançados, apoiados pela ampla adoção de sistemas de imagem, salas cirúrgicas híbridas e diagnósticos assistidos por inteligência artificial.

- Essa ampla adoção é ainda mais sustentada pelos altos gastos com saúde, pela força de trabalho médica qualificada e pela crescente conscientização sobre o diagnóstico precoce e os cuidados preventivos, estabelecendo a cirurgia vascular e os procedimentos endovasculares como soluções preferenciais tanto para instituições de saúde públicas quanto privadas.

Análise do Mercado de Cirurgia Vascular e Procedimentos Endovasculares nos EUA

O mercado de cirurgia vascular e procedimentos endovasculares dos EUA detinha a maior participação de receita, com 35% em 2024, na América do Norte, impulsionado por infraestrutura de saúde avançada, alto volume de procedimentos e a presença de fabricantes líderes de dispositivos médicos. Pacientes e profissionais de saúde priorizam cada vez mais procedimentos minimamente invasivos e tecnologicamente avançados, incluindo reparos endovasculares e cirurgias híbridas. A adoção de imagens assistidas por inteligência artificial, salas cirúrgicas híbridas e tecnologias inovadoras de stents está impulsionando ainda mais o crescimento do mercado. Além disso, a crescente conscientização sobre diagnóstico precoce, cuidados vasculares preventivos e opções de tratamento personalizadas está contribuindo significativamente para a expansão do mercado americano.

Análise do Mercado Europeu de Cirurgia Vascular e Procedimentos Endovasculares

Prevê-se que o mercado europeu de cirurgia vascular e procedimentos endovasculares expanda a uma taxa de crescimento anual composta (CAGR) substancial durante o período de previsão, impulsionado principalmente pela crescente prevalência de doenças vasculares, regulamentações de saúde rigorosas e demanda crescente por intervenções minimamente invasivas. A urbanização e a melhoria da infraestrutura de saúde nos principais países europeus estão fomentando a adoção de procedimentos vasculares avançados. Hospitais e clínicas estão integrando cada vez mais técnicas endovasculares e abordagens cirúrgicas híbridas, melhorando os resultados para os pacientes. A forte ênfase da Europa em pesquisa, inovação e ensaios clínicos está impulsionando ainda mais a expansão do mercado em ambientes de saúde residenciais e comerciais.

Análise do Mercado de Cirurgia Vascular e Procedimentos Endovasculares no Reino Unido

Prevê-se que o mercado de cirurgia vascular e procedimentos endovasculares no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pela crescente conscientização sobre doenças cardiovasculares e arteriais periféricas, pela demanda por soluções cirúrgicas avançadas e pela preferência por intervenções minimamente invasivas. Além disso, o aumento de centros vasculares especializados e a adoção de salas cirúrgicas híbridas estão incentivando os prestadores de serviços de saúde, tanto públicos quanto privados, a oferecerem procedimentos endovasculares. A infraestrutura médica avançada do Reino Unido, aliada à crescente conscientização dos pacientes e às iniciativas de saúde digital, deverá continuar estimulando o crescimento do mercado.

Análise do Mercado Alemão de Cirurgia Vascular e Procedimentos Endovasculares

O mercado alemão de cirurgia vascular e procedimentos endovasculares deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado pelo aumento dos gastos com saúde, infraestrutura hospitalar avançada e foco em inovação e tecnologia em cuidados cirúrgicos. A ênfase do país em procedimentos minimamente invasivos, imagens de precisão e abordagens cirúrgicas híbridas promove a adoção tanto em sistemas de saúde públicos quanto privados. Além disso, o robusto ecossistema de P&D em saúde da Alemanha e o compromisso com a melhoria dos resultados para os pacientes são fatores-chave que impulsionam a adoção de cirurgias vasculares e intervenções endovasculares.

Análise do Mercado de Cirurgia Vascular e Procedimentos Endovasculares na Região Ásia-Pacífico

O mercado de cirurgia vascular e procedimentos endovasculares na região Ásia-Pacífico está preparado para apresentar o maior crescimento anual composto (CAGR) durante o período de previsão de 2025 a 2032, impulsionado pela crescente prevalência de doenças vasculares, pela expansão da infraestrutura de saúde e pela adoção cada vez maior de procedimentos minimamente invasivos em países como China, Japão e Índia. Iniciativas governamentais que promovem cuidados médicos avançados e a detecção precoce de doenças estão acelerando a adoção desses procedimentos. O número crescente de hospitais especializados, profissionais de saúde qualificados e investimentos em dispositivos médicos está ampliando o acesso a procedimentos vasculares, impulsionando ainda mais o crescimento do mercado.

Análise do Mercado Japonês de Cirurgia Vascular e Procedimentos Endovasculares

O mercado japonês de cirurgia vascular e procedimentos endovasculares está ganhando impulso devido à infraestrutura de saúde avançada do país, ao envelhecimento da população e à alta demanda por opções de tratamento minimamente invasivas. A integração de imagens assistidas por inteligência artificial, salas cirúrgicas híbridas e dispositivos endovasculares avançados está impulsionando a adoção dessas técnicas. A ênfase do Japão na medicina de precisão, na segurança do paciente e no diagnóstico precoce está incentivando hospitais públicos e privados a expandirem suas capacidades em cirurgia vascular. Além disso, espera-se que o crescimento da população idosa estimule a demanda por intervenções vasculares mais fáceis de realizar e mais seguras, tanto em ambientes residenciais quanto hospitalares.

Análise do Mercado de Cirurgia Vascular e Procedimentos Endovasculares na Índia

O mercado de cirurgia vascular e procedimentos endovasculares na Índia representou a maior fatia de receita na região Ásia-Pacífico em 2024, devido à expansão da infraestrutura de saúde do país, à crescente prevalência de doenças vasculares e à adoção cada vez maior de técnicas minimamente invasivas. O número crescente de hospitais especializados, cirurgiões vasculares qualificados e iniciativas governamentais para melhorar o acesso a cuidados de saúde avançados na Índia são fatores-chave que impulsionam o crescimento do mercado. A crescente conscientização sobre cuidados preventivos, aliada à acessibilidade de dispositivos e procedimentos endovasculares, está impulsionando a ampla adoção dessas técnicas em hospitais públicos e privados do país.

Participação de mercado em cirurgia vascular e procedimentos endovasculares

O setor de cirurgia vascular e procedimentos endovasculares é liderado principalmente por empresas consolidadas, incluindo:

- Medtronic (Irlanda)

- Boston Scientific Corporation (EUA)

- Abbott (EUA)

- Terumo Corporation (Japão)

- B. Braun SE (Alemanha)

- Cardinal Health (EUA)

- Stryker (EUA)

- Koninklijke Philips NV, (Holanda)

- GE Healthcare (EUA)

- Siemens Healthineers AG (Alemanha)

- Edwards Lifesciences Corporation (EUA)

- Cook Medical (EUA)

- WL Gore & Associates, Inc. (EUA)

- Endologix, Inc. (EUA)

- Merit Medical Systems, Inc. (EUA)

- Avinger, Inc. (EUA)

- BIOTRONIK SE & Co. KG (Alemanha)

- Medicover AB (Suécia)

- Terumo Aórtico (Reino Unido)

Quais são os desenvolvimentos recentes no mercado global de cirurgia vascular e procedimentos endovasculares?

- Em junho de 2025, o Northwestern Medicine Palos Hospital inaugurou uma nova sala cirúrgica vascular híbrida com um sistema de fluoroscopia/raio-X montado no teto, com ultrassom integrado, ultrassom intravascular (IVUS) e software de navegação. Essa configuração avançada permite a realização de procedimentos vasculares complexos com maior precisão e eficiência.

- Em maio de 2025, a UC Davis Health introduziu uma abordagem minimamente invasiva para o tratamento da doença arterial periférica (DAP), utilizando uma técnica endovascular que usa os próprios vasos sanguíneos do paciente para criar um bypass ao redor da área doente ou bloqueada. Este procedimento visa melhorar o fluxo sanguíneo e reduzir o tempo de recuperação para pacientes com DAP.

- Em março de 2025, o Yale New Haven Health Heart & Vascular Center adotou uma nova técnica minimamente invasiva chamada Translocação Assistida por Balão da Valva Mitral Anterior (BATMAN) para tratar a regurgitação mitral grave em pacientes de alto risco. Este método utiliza um cateter com um balão para criar uma laceração controlada na valva cardíaca, permitindo o fluxo sanguíneo desimpedido e reduzindo os riscos associados à cirurgia cardíaca aberta tradicional e aos implantes valvares transcateter.

- Em julho de 2024, a MarinHealth realizou seu primeiro procedimento cirúrgico vascular para reparo de aneurisma utilizando tecnologia avançada de IA. A equipe cirúrgica aplicou a tecnologia de inteligência artificial aumentada Cydar Maps, tornando-se uma das poucas no país capaz de utilizar esse sistema avançado.

- Em dezembro de 2023, o DeBakey Heart and Vascular Center do Houston Methodist lançou o primeiro programa de cirurgia vascular robótica dos EUA, combinando a mínima invasividade dos procedimentos endovasculares com a durabilidade da cirurgia vascular aberta. Essa iniciativa visa aumentar a precisão e reduzir o tempo de recuperação para pacientes submetidos a intervenções vasculares complexas.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE CIRURGIA VASCULAR E PROCEDIMENTOS ENDOVASCULARES

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS ABRANGIDOS

2. SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO TAMANHO DO MERCADO GLOBAL DE CIRURGIA VASCULAR E PROCEDIMENTOS ENDOVASCULARES

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DO CICLO DE VIDA DA TECNOLOGIA

2.2.3 MODELO DE VALIDAÇÃO DE DADOS TRIPÉ

2.2.4 GUIA DE MERCADO

2.2.5 MODELAGEM MULTIVARIADA

2.2.6 ANÁLISE DE CIMA PARA BAIXO

2.2.7 MATRIZ DE DESAFIO

2.2.8 GRADE DE COBERTURA DE APLICAÇÕES

2.2.9 NORMAS DE MEDIÇÃO

2.2.10 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES

2.2.11 PONTOS DE DADOS DE ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.12 PONTOS DE DADOS DE PRINCIPAIS BASES DE DADOS SECUNDÁRIAS

2.3 MERCADO GLOBAL DE CIRURGIA VASCULAR E PROCEDIMENTOS ENDOVASCULARES: PANORAMA DA PESQUISA

2.4 PRESSUPOSTOS

3. VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INFORMAÇÕES PREMIUM

5.1 ANÁLISE PESTEL

5.2 MODELO DAS CINCO FORÇAS DE PORTER

5.3 CIRURGIAS/PROCEDIMENTOS EM VOLUMES

5.4 HOSPITAIS E UROLOGISTAS NA REGIÃO DO ORIENTE MÉDIO

6 VISÕES SOBRE O SETOR

6.1 FATORES MICRO E MACROECONÔMICOS

6.2 MAPEAMENTO DE PENETRAÇÃO E PERSPECTIVAS DE CRESCIMENTO

6.3 PRINCIPAIS ESTRATÉGIAS DE PRECIFICAÇÃO

6.4 ENTREVISTAS COM ESPECIALISTAS

6.5 ANÁLISE E RECOMENDAÇÃO

7. PORTFÓLIO DE PROPRIEDADE INTELECTUAL (PI)

7.1 QUALIDADE E RESISTÊNCIA DA PATENTE

7.2 FAMÍLIAS DE PATENTES

7.3 LICENCIAMENTO E COLABORAÇÕES

7.4 CENÁRIO COMPETITIVO

7.5 ESTRATÉGIA E GESTÃO DE PROPRIEDADE INTELECTUAL

7.6 OUTROS

8. ANÁLISE DE CUSTOS DETALHADA

9. ROTEIRO TECNOLÓGICO

10. RASTREADOR DE INOVAÇÃO E ANÁLISE ESTRATÉGICA

10.1 ANÁLISE DE GRANDES NEGÓCIOS E ALIANÇAS ESTRATÉGICAS

10.1.1 EMPREENDIMENTOS CONJUNTOS

10.1.2 FUSÕES E AQUISIÇÕES

10.1.3 LICENCIAMENTO E PARCERIA

10.1.4 COLABORAÇÕES TECNOLÓGICAS

10.1.5 DESINVESTIMENTOS ESTRATÉGICOS

10.2 NÚMERO DE PRODUTOS EM DESENVOLVIMENTO

10.3 ESTÁGIO DE DESENVOLVIMENTO

10.4 CRONOGRAMAS E MARCOS

10.5 ESTRATÉGIAS E METODOLOGIAS DE INOVAÇÃO

10.6 AVALIAÇÃO E MITIGAÇÃO DE RISCOS

10.7 PERSPECTIVAS FUTURAS

11. CONFORMIDADE REGULATÓRIA

11.1 AUTORIDADES REGULADORAS

11.2 CLASSIFICAÇÕES REGULAMENTARES

11.3 SUBMISSÕES REGULATÓRIAS

11.4 HARMONIZAÇÃO INTERNACIONAL

11.5 SISTEMAS DE GESTÃO DE CONFORMIDADE E QUALIDADE

11.6 DESAFIOS E ESTRATÉGIAS REGULATÓRIAS

12. ESTRUTURA DE REEMBOLSO

13 ANÁLISE DO MAPA DE OPORTUNIDADES

14. DADOS DA BASE INSTALADA

15 ANÁLISE DA CADEIA DE VALOR

16 ECONOMIA DA SAÚDE

16.1 DESPESAS COM SAÚDE

16.2 DESPESAS DE CAPITAL

16.3 TENDÊNCIAS DE CAPEX

16.4 ALOCAÇÃO DE CAPEX

16.5 FONTES DE FINANCIAMENTO

16.6 PADRÕES DE REFERÊNCIA DO SETOR

16,7% da proporção do PIB em relação ao PIB total

16.8 ESTRUTURA DO SISTEMA DE SAÚDE

16.9 POLÍTICAS GOVERNAMENTAIS

16.1 DESENVOLVIMENTO ECONÔMICO

17 MERCADO GLOBAL DE CIRURGIA VASCULAR E PROCEDIMENTOS ENDOVASCULARES, POR PROCEDIMENTO

17.1 VISÃO GERAL

17.2 CIRURGIA VASCULAR ABERTA

17.2.1 REPARO DE ANEURISMA

17.2.1.1. REPARO DE ANEURISMA DA AORTA ABDOMINAL (AAA)

17.2.1.2. REPARO DE ANEURISMA DA AOR TORÁCICA (AAT)

17.2.2 CIRURGIA DE BYPASS

17.2.2.1. REvascularização do miocárdio (CABG)

17.2.2.2. CIRURGIA DE BYPASS PERIFÉRICO

17.2.3 ENDARTERECTOMIA

17.2.3.1. ENDARTERECTOMIA CARÓTIDA

17.2.3.2. ENDARTERECTOMIA FEMORAL

17.2.3.3. ENDARTERECTOMIA AÓRTICA

17.2.4 CIRURGIA DE ACESSO VASCULAR

17.2.4.1. CRIAÇÃO DE FÍSTULA ARTERIOVENOSA (AV)

17.2.4.2. COLOCAÇÃO DE ENXERTO AV

17.2.4.3. COLOCAÇÃO DE CATETER VENOSO CENTRAL (CVC)

17.2.5 OUTROS

17.3 PROCEDIMENTOS ENDOVASCULARES

17.3.1 ANGIOPLASTIA

17.3.1.1. ANGIOPLASTIA COM BALÃO

17.3.1.2. ANGIOPLASTIA DA ARTÉRIA CARÓTIDA

17.3.1.3. ANGIOPLASTIA CEREBRAL

17.3.1.4. STENT DA ARTÉRIA CORONÁRIA

17.3.1.5. ANGIOPLASTIA A LASER

17.3.1.6. Angioplastia Transluminal Percutânea (ATP) da Artéria Femoral

17.3.2 ATERECTOMIA

17.3.2.1. ATERECTOMIA DIRECIONAL

17.3.2.2. ATERECTOMIA ROTACIONAL

17.3.2.3. ATERECTOMIA A LASER

17.3.2.4. ATERECTOMIA ORBITAL

17.3.3 REPARO ENDOVASCULAR DE ANEURISMA (EVAR)

17.3.4 TROMBOLISMO

17.3.5 EMBOLIZAÇÃO

17.3.5.1. EMBOLIZAÇÃO ARTERIAL

17.3.5.2. QUIMIOEMBOLIZAÇÃO

17.3.5.3. RADIOEMBOLIZAÇÃO

17.3.6 OUTROS

18 MERCADO GLOBAL DE CIRURGIA VASCULAR E PROCEDIMENTOS ENDOVASCULARES, POR PRODUTOS

18.1 VISÃO GERAL

18.2 DISPOSITIVOS

18.2.1 BALÕES

18.2.1.1. ANGIOPLASTIA COM BALÃO DE CORTE

18.2.1.2. ANGIOPLASTIA COM BALÃO DE PONTUAÇÃO

18.2.1.3. Angioplastia com balão convencional (POBA)

18.2.1.4. BALÕES REVESTIDOS COM MEDICAMENTOS

18.2.2 Stents

18.2.2.1. POR TIPO

18.2.2.1.1. STENTS SEM CAMADA

18.2.2.1.1.1 VALOR DE MERCADO (MILHÕES DE USD)

18.2.2.1.1.2 VALOR DE MERCADO (UNIDADES)

18.2.2.1.1.3 PREÇO MÉDIO DE VENDA (USD)

18.2.2.1.2. Stents farmacológicos

18.2.2.1.2.1 BIODEGRADÁVEL

18.2.2.1.2.1.1. VALOR DE MERCADO (MILHÕES DE USD)

18.2.2.1.2.1.2. VALOR DE MERCADO (UNIDADES)

18.2.2.1.2.1.3. PREÇO MÉDIO DE VENDA (USD)

18.2.2.1.2.2 NÃO BIODEGRADÁVEL

18.2.2.1.2.2.1. VALOR DE MERCADO (MILHÕES DE USD)

18.2.2.1.2.2.2. VALOR DE MERCADO (UNIDADES)

18.2.2.1.2.2.3. PREÇO MÉDIO DE VENDA (USD)

18.2.2.1.3. Stents bioengenheirados

18.2.2.1.3.1 VALOR DE MERCADO (MILHÕES DE USD)

18.2.2.1.3.2 VALOR DE MERCADO (UNIDADES)

18.2.2.1.3.3 PREÇO MÉDIO DE VENDA (USD)

18.2.2.1.4. Stents de terapia dupla

18.2.2.1.4.1 VALOR DE MERCADO (MILHÕES DE USD)

18.2.2.1.4.2 VALOR DE MERCADO (UNIDADES)

18.2.2.1.4.3 PREÇO MÉDIO DE VENDA (USD)

18.2.2.2. POR MATERIAL

18.2.2.2.1. MATERIAIS METÁLICOS

18.2.2.2.1.1 AÇO INOXIDÁVEL

18.2.2.2.1.1.1. VALOR DE MERCADO (MILHÕES DE USD)

18.2.2.2.1.1.2. VALOR DE MERCADO (UNIDADES)

18.2.2.2.1.1.3. PREÇO MÉDIO DE VENDA (USD)

18.2.2.2.1.2 METAL DE LIGA DE COBALTO

18.2.2.2.1.2.1. VALOR DE MERCADO (MILHÕES DE USD)

18.2.2.2.1.2.2. VALOR DE MERCADO (UNIDADES)

18.2.2.2.1.2.3. PREÇO MÉDIO DE VENDA (USD)

18.2.2.2.1.3 OURO

18.2.2.2.1.3.1. VALOR DE MERCADO (MILHÕES DE USD)

18.2.2.2.1.3.2. VALOR DE MERCADO (UNIDADES)

18.2.2.2.1.3.3. PREÇO MÉDIO DE VENDA (USD)

18.2.2.2.1.4 TÂNTALO

18.2.2.2.1.4.1. VALOR DE MERCADO (MILHÕES DE USD)

18.2.2.2.1.4.2. VALOR DE MERCADO (UNIDADES)

18.2.2.2.1.4.3. PREÇO MÉDIO DE VENDA (USD)

18.2.2.2.1.5 PLATINA CROMO

18.2.2.2.1.5.1. VALOR DE MERCADO (MILHÕES DE USD)

18.2.2.2.1.5.2. VALOR DE MERCADO (UNIDADES)

18.2.2.2.1.5.3. PREÇO MÉDIO DE VENDA (USD)

18.2.2.2.1.6 NÍQUEL TITÂNIO

18.2.2.2.1.6.1. VALOR DE MERCADO (MILHÕES DE USD)

18.2.2.2.1.6.2. VALOR DE MERCADO (UNIDADES)

18.2.2.2.1.6.3. PREÇO MÉDIO DE VENDA (USD)

18.2.2.2.2. POLÍMEROS BIOMATERIAIS

18.2.2.2.2.1 VALOR DE MERCADO (MILHÕES DE USD)

18.2.2.2.2.2 VALOR DE MERCADO (UNIDADES)

18.2.2.2.2.3 PREÇO MÉDIO DE VENDA (USD)

18.2.2.2.3. BIOMATERIAIS NATURAIS

18.2.2.2.3.1 VALOR DE MERCADO (MILHÕES DE USD)

18.2.2.2.3.2 VALOR DE MERCADO (UNIDADES)

18.2.2.2.3.3 PREÇO MÉDIO DE VENDA (USD)

18.2.2.3. POR MODO DE ENTREGA

18.2.2.3.1. Stents expansíveis por balão

18.2.2.3.1.1 VALOR DE MERCADO (MILHÕES DE USD)

18.2.2.3.1.2 VALOR DE MERCADO (UNIDADES)

18.2.2.3.1.3 PREÇO MÉDIO DE VENDA (USD)

18.2.2.3.2. STENTS AUTOEXPANSÍVEIS

18.2.2.3.2.1 VALOR DE MERCADO (MILHÕES DE USD)

18.2.2.3.2.2 VALOR DE MERCADO (UNIDADES)

18.2.2.3.2.3 PREÇO MÉDIO DE VENDA (USD)

18.2.3 CATETERES

18.2.3.1. CATETERES DE DILATAÇÃO COM BALÃO

18.2.3.1.1. VALOR DE MERCADO (MILHÕES DE USD)

18.2.3.1.2. VALOR DE MERCADO (UNIDADES)

18.2.3.1.3. PREÇO MÉDIO DE VENDA (USD)

18.2.3.2. CATETERES DE ANGIOGRAFIA

18.2.3.2.1. VALOR DE MERCADO (MILHÕES DE USD)

18.2.3.2.2. VALOR DE MERCADO (UNIDADES)

18.2.3.2.3. PREÇO MÉDIO DE VENDA (USD)

18.2.3.3. CATETERES DE ULTRASSOM INTRAVASCULAR (IVUS)

18.2.3.3.1. VALOR DE MERCADO (MILHÕES DE USD)

18.2.3.3.2. VALOR DE MERCADO (UNIDADES)

18.2.3.3.3. PREÇO MÉDIO DE VENDA (USD)

18.2.3.4. Cateteres-guia para angioplastia coronária transluminal percutânea (ACTP)

18.2.3.4.1. VALOR DE MERCADO (MILHÕES DE USD)

18.2.3.4.2. VALOR DE MERCADO (UNIDADES)

18.2.3.4.3. PREÇO MÉDIO DE VENDA (USD)

18.2.3.5. CATETERES DE EXTENSÃO GUIA

18.2.3.5.1. VALOR DE MERCADO (MILHÕES DE USD)

18.2.3.5.2. VALOR DE MERCADO (UNIDADES)

18.2.3.5.3. PREÇO MÉDIO DE VENDA (USD)

18.2.3.6. MICROCATETERES

18.2.3.6.1. VALOR DE MERCADO (MILHÕES DE USD)

18.2.3.6.2. VALOR DE MERCADO (UNIDADES)

18.2.3.6.3. PREÇO MÉDIO DE VENDA (USD)

18.2.3.7. CATETERES DE DUPLO LÚMEN

18.2.3.7.1. VALOR DE MERCADO (MILHÕES DE USD)

18.2.3.7.2. VALOR DE MERCADO (UNIDADES)

18.2.3.7.3. PREÇO MÉDIO DE VENDA (USD)

18.2.3.8. OUTROS

18.2.4 FIOS-GUIA

18.2.4.1. FIOS-GUIA CORONÁRIOS

18.2.4.1.1. VALOR DE MERCADO (MILHÕES DE USD)

18.2.4.1.2. VALOR DE MERCADO (UNIDADES)

18.2.4.1.3. PREÇO MÉDIO DE VENDA (USD)

18.2.4.2. FIOS-GUIA ESPECIAIS

18.2.4.2.1. VALOR DE MERCADO (MILHÕES DE USD)

18.2.4.2.2. VALOR DE MERCADO (UNIDADES)

18.2.4.2.3. PREÇO MÉDIO DE VENDA (USD)

18.2.5 FILTROS PARA VEIA CAVA INFERIOR (VCI)

18.2.5.1. FILTROS PERMANENTES

18.2.5.2. FILTROS RECUPERÁVEIS

18.2.6 ENXERTOS

18.2.6.1. ENXERTOS ENDOVASCULARES

18.2.6.2. ENXERTOS CIRÚRGICOS

18.2.7 SISTEMA DE ATERECTOMIA ROTACIONAL

18.3 ACESSÓRIOS

18.3.1 BAINHAS INTRODUTORAS

18.3.1.1. BAINHAS PADRÃO

18.3.1.2. REVESTIMENTOS HIDROFÍLICOS

18.3.2 DISPOSITIVOS DE FECHAMENTO

18.3.2.1. DISPOSITIVOS BASEADOS EM SUTURA

18.3.2.2. DISPOSITIVOS À BASE DE COLÁGENO

18.3.2.3. DISPOSITIVOS BASEADOS EM CLIP

18.3.3 DISPOSITIVOS HEMOSTÁTICOS

18.3.3.1. HEMOSTATOS À BASE DE TROMBINA

18.3.3.2. SELANTES DE FIBRINA

18.3.4 REMENDOS VASCULARES

18.3.4.1. ADESIVOS BIOLÓGICOS

18.3.4.2. REPAROS SINTÉTICOS

18.3.5 ESPÁTULAS DE ENDARTERECTOMIA

18.3.6 TESOURAS

18.3.7 PORTA-AGULHAS

18.3.8 FÓRCEPS

18.3.9 BISTURIS

18.3.10 OUTROS

18.4 OUTROS

19 MERCADO GLOBAL DE CIRURGIA VASCULAR E PROCEDIMENTOS ENDOVASCULARES, POR APLICAÇÃO

19.1 VISÃO GERAL

19.2 DOENÇA ARTERIAL PERIFÉRICA (DAP)

19.3 ANEURISMAS

19.4 DOENÇA VENOSA

19.5 DOENÇA DA ARTÉRIA CARÓTIDA

19.6 GESTÃO DO ACESSO PARA DIÁLISE

19.7 TROMBOSE VENOSA PROFUNDA (TVP)

19.8 EMBOLIA PULMONAR

19.9 OUTROS

20 MERCADO GLOBAL DE CIRURGIA VASCULAR E PROCEDIMENTOS ENDOVASCULARES, POR GÊNERO

20.1 VISÃO GERAL

20,2 MASCULINO

20,3 FEMININO

21 MERCADO GLOBAL DE CIRURGIA VASCULAR E PROCEDIMENTOS ENDOVASCULARES, POR TIPO DE PACIENTE

21.1 VISÃO GERAL

21.2 CRIANÇA

21,3 ADULTO

21.4 GERIÁTRICO

22 MERCADO GLOBAL DE CIRURGIA VASCULAR E PROCEDIMENTOS ENDOVASCULARES, POR USUÁRIO FINAL

22.1 VISÃO GERAL

22.2 HOSPITAIS

22.2.1 HOSPITAIS DE CUIDADOS AGUDOS

22.2.2 HOSPITAIS DE CUIDADOS DE LONGA DURAÇÃO

22.2.3 INSTITUIÇÕES DE ENFERMAGEM

22.2.4 CENTROS DE REABILITAÇÃO

22.3 CENTROS CIRÚRGICOS AMBULATORIAIS

22.4 INSTITUTOS ACADÊMICOS E DE PESQUISA

22,5 CENTROS DE TRAUMA

22.6 OUTROS

23 MERCADO GLOBAL DE CIRURGIA VASCULAR E PROCEDIMENTOS ENDOVASCULARES, POR CANAL DE DISTRIBUIÇÃO

23.1 VISÃO GERAL

23.2 LICITAÇÕES DIRETAS

23.3 VENDAS NO VAREJO

23.3.1 VENDAS ONLINE

23.3.2 VENDAS OFFLINE

23.4 OUTROS

24 MERCADO GLOBAL DE CIRURGIA VASCULAR E PROCEDIMENTOS ENDOVASCULARES, POR PAÍS

24.1 MERCADO GLOBAL DE CIRURGIA VASCULAR E PROCEDIMENTOS ENDOVASCULARES (TODA A SEGMENTAÇÃO ACIMA ESTÁ REPRESENTADA NESTE CAPÍTULO POR PAÍS)

24.1.1 AMÉRICA DO NORTE

24.1.1.1. EUA

24.1.1.2. CANADÁ

24.1.1.3. MÉXICO

24.1.2 EUROPA

24.1.2.1. ALEMANHA

24.1.2.2. FRANÇA

24.1.2.3. Reino Unido

24.1.2.4. ITÁLIA

24.1.2.5. ESPANHA

24.1.2.6. RÚSSIA

24.1.2.7. TURQUIA

24.1.2.8. PAÍSES BAIXOS

24.1.2.9. SUÍÇA

24.1.2.10. RESTO DA EUROPA

24.1.3 ÁSIA-PACÍFICO

24.1.3.1. JAPÃO

24.1.3.2. CHINA

24.1.3.3. COREIA DO SUL

24.1.3.4. ÍNDIA

24.1.3.5. AUSTRÁLIA

24.1.3.6. CINGAPURA

24.1.3.7. TAILÂNDIA

24.1.3.8. MALÁSIA

24.1.3.9. INDONÉSIA

24.1.3.10. FILIPINAS

24.1.3.11. RESTO DA ÁSIA-PACÍFICO

24.1.4 AMÉRICA DO SUL

24.1.4.1. BRASIL

24.1.4.2. ARGENTINA

24.1.4.3. RESTO DA AMÉRICA DO SUL

24.1.5 ORIENTE MÉDIO E ÁFRICA

24.1.5.1. ÁFRICA DO SUL

24.1.5.2. ARÁBIA SAUDITA

24.1.5.3. Emirados Árabes Unidos

24.1.5.4. EGITO

24.1.5.5. ISRAEL

24.1.5.6. RESTO DO ORIENTE MÉDIO E DA ÁFRICA

24.1.6 PRINCIPAIS CONCLUSÕES: POR PRINCIPAIS PAÍSES

25 MERCADO GLOBAL DE CIRURGIA VASCULAR E PROCEDIMENTOS ENDOVASCULARES, PANORAMA DAS EMPRESAS

25.1 ANÁLISE DAS AÇÕES DA EMPRESA: GLOBAL

25.2 ANÁLISE DAS AÇÕES DA EMPRESA: AMÉRICA DO NORTE

25.3 ANÁLISE DAS AÇÕES DA EMPRESA: EUROPA

25.4 ANÁLISE DAS AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

25.5 FUSÕES E AQUISIÇÕES

25.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

25.7 EXPANSÕES

25.8 ALTERAÇÕES REGULAMENTARES

25.9 PARCERIAS E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

26 MERCADO GLOBAL DE CIRURGIA VASCULAR E PROCEDIMENTOS ENDOVASCULARES: ANÁLISE SWOT E DBMR

27 MERCADO GLOBAL DE CIRURGIA VASCULAR E PROCEDIMENTOS ENDOVASCULARES, PERFIL DA EMPRESA

27,1 BD

27.1.1 VISÃO GERAL DA EMPRESA

27.1.2 ANÁLISE DE RECEITAS

27.1.3 PRESENÇA GEOGRÁFICA

27.1.4 PORTFÓLIO DE PRODUTOS

27.1.5 DESENVOLVIMENTOS RECENTES

27.2 B. BRAUN MELSUNGEN AG

27.2.1 VISÃO GERAL DA EMPRESA

27.2.2 ANÁLISE DE RECEITAS

27.2.3 PRESENÇA GEOGRÁFICA

27.2.4 PORTFÓLIO DE PRODUTOS

27.2.5 DESENVOLVIMENTOS RECENTES

27.3 EDWARDS LIFESCIENCES CORPORATION

27.3.1 VISÃO GERAL DA EMPRESA

27.3.2 ANÁLISE DE RECEITAS

27.3.3 PRESENÇA GEOGRÁFICA

27.3.4 PORTFÓLIO DE PRODUTOS

27.3.5 DESENVOLVIMENTOS RECENTES

27.4 PFM MEDICAL AG

27.4.1 VISÃO GERAL DA EMPRESA

27.4.2 ANÁLISE DE RECEITAS

27.4.3 PRESENÇA GEOGRÁFICA

27.4.4 PORTFÓLIO DE PRODUTOS

27.4.5 DESENVOLVIMENTOS RECENTES

27,5 KLS MARTIN GROUP

27.5.1 VISÃO GERAL DA EMPRESA

27.5.2 ANÁLISE DE RECEITAS

27.5.3 PRESENÇA GEOGRÁFICA

27.5.4 PORTFÓLIO DE PRODUTOS

27.5.5 DESENVOLVIMENTOS RECENTES

27.6 MERCIAN SURGICAL SUPPLY CO LTD

27.6.1 VISÃO GERAL DA EMPRESA

27.6.2 ANÁLISE DE RECEITAS

27.6.3 PRESENÇA GEOGRÁFICA

27.6.4 PORTFÓLIO DE PRODUTOS

27.6.5 DESENVOLVIMENTOS RECENTES

27.7 BOSS INSTRUMENTS, LTD

27.7.1 VISÃO GERAL DA EMPRESA

27.7.2 ANÁLISE DE RECEITAS

27.7.3 PRESENÇA GEOGRÁFICA

27.7.4 PORTFÓLIO DE PRODUTOS

27.7.5 DESENVOLVIMENTOS RECENTES

27.8 DISPOSITIVOS MÉDICOS NEWTECH

27.8.1 VISÃO GERAL DA EMPRESA

27.8.2 ANÁLISE DE RECEITAS

27.8.3 PRESENÇA GEOGRÁFICA

27.8.4 PORTFÓLIO DE PRODUTOS

27.8.5 DESENVOLVIMENTOS RECENTES

27.9 BARROCO MÉDICO

27.9.1 VISÃO GERAL DA EMPRESA

27.9.2 ANÁLISE DE RECEITAS

27.9.3 PRESENÇA GEOGRÁFICA

27.9.4 PORTFÓLIO DE PRODUTOS

27.9.5 DESENVOLVIMENTOS RECENTES

27.1 ABBOTT LABORATORIES

27.10.1 VISÃO GERAL DA EMPRESA

27.10.2 ANÁLISE DE RECEITAS

27.10.3 PRESENÇA GEOGRÁFICA

27.10.4 PORTFÓLIO DE PRODUTOS

27.10.5 DESENVOLVIMENTOS RECENTES

27.11 BIOTRONIK

27.11.1 VISÃO GERAL DA EMPRESA

27.11.2 ANÁLISE DE RECEITAS

27.11.3 PRESENÇA GEOGRÁFICA

27.11.4 PORTFÓLIO DE PRODUTOS

27.12 BOSTON CIENTÍFICO

27.12.1 VISÃO GERAL DA EMPRESA

27.12.2 ANÁLISE DE RECEITAS

27.12.3 PRESENÇA GEOGRÁFICA

27.12.4 PORTFÓLIO DE PRODUTOS

27.12.5 DESENVOLVIMENTOS RECENTES

27.13 SAÚDE CARDÍACA

27.13.1 VISÃO GERAL DA EMPRESA

27.13.2 ANÁLISE DE RECEITAS

27.13.3 PRESENÇA GEOGRÁFICA

27.13.4 PORTFÓLIO DE PRODUTOS

27.13.5 DESENVOLVIMENTOS RECENTES

27.14 COOK MEDICAL INC.

27.14.1 VISÃO GERAL DA EMPRESA

27.14.2 ANÁLISE DE RECEITAS

27.14.3 PRESENÇA GEOGRÁFICA

27.14.4 PORTFÓLIO DE PRODUTOS

27.14.5 DESENVOLVIMENTOS RECENTES

27.15 MICROPORT SCIENTIFIC CORP.

27.15.1 VISÃO GERAL DA EMPRESA T

27.15.2 ANÁLISE DE RECEITAS

27.15.3 PRESENÇA GEOGRÁFICA

27.15.4 PORTFÓLIO DE PRODUTOS

27.15.5 DESENVOLVIMENTOS RECENTES

27.16 TELEFLEX INC.

27.16.1 VISÃO GERAL DA EMPRESA

27.16.2 ANÁLISE DE RECEITAS

27.16.3 PRESENÇA GEOGRÁFICA

27.16.4 PORTFÓLIO DE PRODUTOS

27.16.5 DESENVOLVIMENTOS RECENTES

27.17 MEDTRONIC INC.

27.17.1 VISÃO GERAL DA EMPRESA

27.17.2 ANÁLISE DE RECEITAS

27.17.3 PRESENÇA GEOGRÁFICA

27.17.4 PORTFÓLIO DE PRODUTOS

27.17.5 DESENVOLVIMENTOS RECENTES

27.18 TERUMO MEDICAL CORPORATION

27.18.1 VISÃO GERAL DA EMPRESA

27.18.2 ANÁLISE DE RECEITAS

27.18.3 PRESENÇA GEOGRÁFICA

27.18.4 PORTFÓLIO DE PRODUTOS

27.18.5 DESENVOLVIMENTOS RECENTES

27.19 SIEMENS HEALTHINEERS

27.19.1 VISÃO GERAL DA EMPRESA

27.19.2 ANÁLISE DE RECEITAS

27.19.3 PRESENÇA GEOGRÁFICA

27.19.4 PORTFÓLIO DE PRODUTOS

27.19.5 DESENVOLVIMENTOS RECENTES

27.2 KONINKLIJKE PHILIPS NV

27.20.1 VISÃO GERAL DA EMPRESA

27.20.2 ANÁLISE DE RECEITAS

27.20.3 PRESENÇA GEOGRÁFICA

27.20.4 PORTFÓLIO DE PRODUTOS

27.20.5 DESENVOLVIMENTOS RECENTES

27.21 GE HEALTHCARE

27.21.1 VISÃO GERAL DA EMPRESA

27.21.2 ANÁLISE DE RECEITAS

27.21.3 PRESENÇA GEOGRÁFICA

27.21.4 PORTFÓLIO DE PRODUTOS

27.21.5 DESENVOLVIMENTOS RECENTES

27.22 SHIMADZU MEDICAL

27.22.1 VISÃO GERAL DA EMPRESA

27.22.2 ANÁLISE DE RECEITAS

27.22.3 PRESENÇA GEOGRÁFICA

27.22.4 PORTFÓLIO DE PRODUTOS

27.22.5 DESENVOLVIMENTOS RECENTES

27.23 GALT MEDICAL CORP.

27.23.1 VISÃO GERAL DA EMPRESA

27.23.2 PRESENÇA GEOGRÁFICA

27.23.3 PORTFÓLIO DE PRODUTOS

27.23.4 DESENVOLVIMENTOS RECENTES

27.24 CORDIS

27.24.1 VISÃO GERAL DA EMPRESA

27.24.2 ANÁLISE DE RECEITAS

27.24.3 PRESENÇA GEOGRÁFICA

27.24.4 PORTFÓLIO DE PRODUTOS

27.24.5 DESENVOLVIMENTOS RECENTES

27.25 ANDRATEC

27.25.1 VISÃO GERAL DA EMPRESA

27.25.2 ANÁLISE DE RECEITAS

27.25.3 PRESENÇA GEOGRÁFICA

27.25.4 PORTFÓLIO DE PRODUTOS

27.25.5 DESENVOLVIMENTOS RECENTES

27.26 QUALIMED INNOVATIVE MEDIZINPRODUKTE GMBH

27.26.1 VISÃO GERAL DA EMPRESA

27.26.2 ANÁLISE DE RECEITAS

27.26.3 PRESENÇA GEOGRÁFICA

27.26.4 PORTFÓLIO DE PRODUTOS

27.26.5 DESENVOLVIMENTOS RECENTES

27.27 BALTON SP. Z OO

27.27.1 VISÃO GERAL DA EMPRESA

27.27.2 ANÁLISE DE RECEITAS

27.27.3 PRESENÇA GEOGRÁFICA

27.27.4 PORTFÓLIO DE PRODUTOS

27.27.5 DESENVOLVIMENTOS RECENTES

NOTA: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E ESTÁ DE ACORDO COM AS SOLICITAÇÕES DE NOSSOS CLIENTES ANTERIORES. APRESENTAMOS PERFIS DE MAIS DE 100 EMPRESAS EM NOSSO ESTUDO, PORTANTO, A LISTA PODE SER MODIFICADA OU SUBSTITUÍDA SOB SOLICITAÇÃO.

28 CONCLUSÃO

29 QUESTIONÁRIO

30 SOBRE A DATA BRIDGE MARKET RESEARCH

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.