Global Video Endoscopy Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

52.93 Billion

USD

81.35 Billion

2025

2033

USD

52.93 Billion

USD

81.35 Billion

2025

2033

| 2026 –2033 | |

| USD 52.93 Billion | |

| USD 81.35 Billion | |

| % | |

|

Global Video Endoscopy Devices Market, By Type (Endoscópios Dispositivos, Endoscópios Flexíveis, Endoscópios de Otorrinolaringologia, Broncoscópios, Endoscópios Ultrassônicos, Outros Endoscópios Flexíveis, Endoscópio de Cápsulas, Endoscópio de Robô e Equipamento Mecânico Endoscópico), Dispositivos (Implantes Endoscópicos, Trocarros, Graspers, Snares, Biopsy Forceps e Outros), Higiene (Uso Único, Reprocessamento e Esterilização), Aplicação (Broncoscopia, Artroscopia, Laparoscopia, Urologia Endoscopia, Neuroendoscopia, Endoscopia Gastrointestinal, Endoscopia ENTRAL e Outros), Uso Final (Hospitals, Centros de Cirurgia Ambulatória e Clínica e Outros)- Indústria Tendências e Previsão para 2033

Mercado de dispositivos videoendoscopiaVisão geral

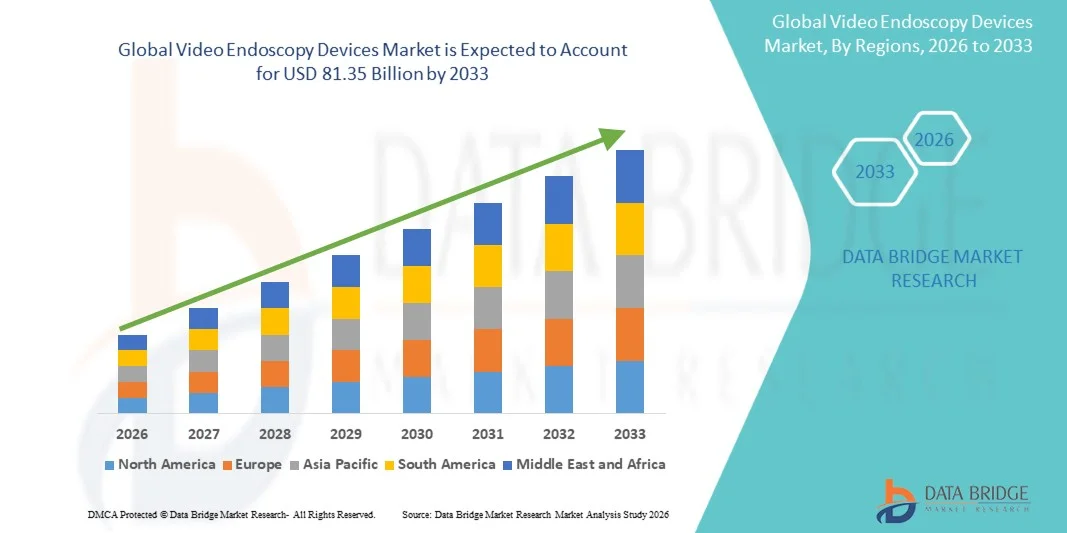

O mercado de dispositivos videoendoscopia foi avaliado em52,93 mil milhões de USD em 2025e é projetado para alcançar81,35 mil milhões de USD até 2033, crescendo emCAGR de 5,52% de 2026 a 2033O mercado está testemunhando uma expansão constante impulsionada pelo aumento da preferência por cirurgias minimamente invasivas, melhorias contínuas em tecnologias de imagem de alta definição e adoção crescente de sistemas endoscópicos avançados em hospitais e clínicas especializadas.

A crescente carga global de distúrbios gastrointestinais, respiratórios e urológicos, juntamente com o envelhecimento da população, está aumentando significativamente a demanda por procedimentos diagnósticos e terapêuticos de endoscopia. Além disso, avanços tecnológicos como visualização 4K, endoscópios flexíveis, endoscopia capsular e interpretação de imagem assistida por IA estão aumentando a precisão diagnóstica e a eficiência processual. Os crescentes investimentos em infraestrutura de saúde e a expansão dos centros cirúrgicos ambulatoriais vêm apoiando a adoção de dispositivos de videoendoscopia em todo o mundo.

Principais tendências do mercado e perspectivas

- A América do Norte dominou o Mercado de Dispositivos de Videoendoscopia com a maior parcela de receita de 38,40% em 2025, apoiada por infraestrutura avançada de saúde, altos volumes de procedimentos e forte adoção de sistemas cirúrgicos minimamente invasivos.

- O segmento de Endoscópios Flexíveis liderou o mercado com uma participação de 45,48% em 2025, impulsionada pelo seu uso generalizado em diagnósticos e procedimentos terapêuticos gastrointestinais, respiratórios e urológicos.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido em um CAGR de 7,5% de 2026 a 2033, alimentado pelo aumento dos investimentos em saúde, expansão da capacidade hospitalar e crescente conscientização da detecção precoce de doenças em economias emergentes.

- O Endoscópio da Cápsula é o tipo de crescimento mais rápido, projetado para registrar um CAGR de 8,1%, refletindo o aumento da demanda por diagnósticos gastrointestinais não invasivos.

- O segmento de Biopsy Forceps dominou a categoria de dispositivos com uma participação de 30,35% de receita em 2025, liderada por seu papel crítico na amostragem tecidual durante procedimentos de endoscopia diagnóstica.

- O segmento de reprocessamento representou 55,60% do mercado, preferido pelo uso generalizado de endoscópios reutilizáveis em hospitais e centros de diagnóstico.

- O segmento de broncoscopia é a categoria de aplicação de maior crescimento, com um CAGR de 8,9%, impulsionado pelo aumento das doenças respiratórias, como DPOC, câncer de pulmão e infecções.

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 52,93 Bilhões

- Valor de mercado esperado (2033): USD 81,35 Bilhões

- Previsões CAGR (2026-2033): 5,52%

- Região líder em 2025: América do Norte

- Região de crescimento mais rápido: Ásia Pacífico

Mercado de Dispositivos de Endoscopia em VídeoSegmentação

|

Atributos |

Chave dos dispositivos de videoendoscopiaPerspectivas de mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte · U.S. · Canadá · México Europa · Alemanha · França · U.K. · Países Baixos · Suíça · Bélgica · Rússia · Itália · Espanha · Turquia · Resto da Europa Ásia- Pacífico · China · Japão · Índia · Coreia do Sul · Singapura · Malásia · Austrália · Tailândia · Indonésia · Filipinas · Resto da Ásia-Pacífico Médio Oriente e África · Arábia Saudita · U.A.E. · África do Sul · Egito · Israel · Resto do Oriente Médio e África América do Sul · Brasil · Argentina · Resto da América do Sul |

|

Jogadores do mercado chave |

·Olympus Corporation(Japão) ·KARL STORZ SE & Co. KG (Alemanha) ·FUJIFILM Holdings Corporation(Japão) ·HOYA Corporation(Japão) ·Boston Scientific Corporation(EUA) · Medtronic (Irlanda) · Stryker (EUA) · Smith+Nephew plc (U.K.) · CONMED Corporation (EUA) · Ambu A/S (Dinamarca) · Richard Wolf GmbH (Alemanha) · B. Braun SE (Alemanha) · Schoelly Fiberoptic GmbH (Alemanha) · HOLOGIC, Inc. (EUA) · Medtronic Minimally Invasive Therapies Group (EUA) · Arthrex, Inc. (EUA) · EndoMed Systems GmbH (Alemanha) · SonoScape Medical Corp. (China) · Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China) · Hunan Vathin Medical Instrument Co., Ltd. (China) |

|

Oportunidades de Mercado |

· Exigência crescente de plataformas de endoscopia assistidas por IA · Ampliação da adoção de video-endoscópios de uso único (descartáveis) para reduzir os riscos de contaminação cruzada · Maior penetração da video endoscopia cápsula em ambiente remoto e ambulatorial |

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e grandes atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, epidemiologia de pacientes, análise de pipelines, análise de preços e marco regulatório. |

Video Endoscopia Dispositivos Mercado Tendências

Tendência: Expansão da Endoscopia por Imagem Guiada por IA e de Alta Resolução

Os hospitais estão adotando cada vez mais sistemas de videoendoscopia assistida por IA com capacidade de imagem HD e 4K para melhorar a detecção de lesões em tempo real, melhorar a acurácia diagnóstica e apoiar a identificação precoce de doenças em procedimentos gastrointestinais e respiratórios. A integração de plataformas de imagem digitais com relatórios baseados em nuvem e ferramentas de visualização inteligentes está permitindo uma tomada de decisão clínica mais rápida e fluxos de trabalho de diagnóstico padronizados em todos os serviços de saúde. Por exemplo, sistemas de endoscopia baseados em IA estão sendo usados para destacar automaticamente padrões de tecidos suspeitos durante procedimentos de colonoscopia e gastroscopia, reduzindo as taxas de lesões perdidas e melhorando a eficiência do rastreamento.

Dispositivos de videoendoscopia Dinâmica de Mercado

Motorista do Mercado Chave: Aumento da demanda por procedimentos diagnósticos e cirúrgicos minimamente invasivos

A crescente preferência por cirurgias minimamente invasivas está impulsionando significativamente a adoção de dispositivos de videoendoscopia, uma vez que oferecem tempo reduzido de recuperação do paciente, menores riscos de complicações e melhores resultados clínicos em comparação com procedimentos cirúrgicos abertos. O aumento da prevalência de câncer gastrintestinal, distúrbios respiratórios e condições urológicas está acelerando ainda mais os volumes de procedimentos em hospitais e centros cirúrgicos ambulatoriais. Por exemplo, sistemas endoscópicos videoassistidos são amplamente utilizados em programas de rastreamento de câncer de cólon e cirurgias laparoscópicas, permitindo visualização interna precisa sem grandes incisões e melhorando a eficiência geral do cuidado ao paciente.

Chave de Restrição / Desafio: Alto custo de sistemas avançados de videoendoscopia e manutenção

Um grande desafio no mercado de dispositivos de videoendoscopia é o alto custo de aquisição de sistemas avançados, particularmente plataformas integradas em HD, 4K e IA, juntamente com gastos significativos relacionados à manutenção, esterilização e atualizações. Pequenas unidades de saúde e clínicas muitas vezes enfrentam restrições orçamentárias que limitam a adoção de tecnologias endoscópicas de ponta, apesar de seus benefícios clínicos. Por exemplo, suítes avançadas de robótica e endoscopia de alta definição exigem investimentos substanciais em capital e custos recorrentes de serviços, tornando-os menos acessíveis em ambientes de saúde de baixa e média renda, diminuindo assim a adoção generalizada em regiões em desenvolvimento.

Oportunidade chave do mercado: expansão da endoscopia descartável e plataformas diagnósticas remotas

A crescente demanda por soluções diagnósticas livres de infecção, econômicas e de alta eficiência está criando fortes oportunidades para dispositivos de videoendoscopia de uso único (descartáveis) e plataformas de diagnóstico endoscópico remoto. Os sistemas de saúde estão se deslocando cada vez mais para escopos descartáveis para reduzir os riscos de contaminação cruzada e infecções hospitalares, enquanto a teleendoscopia e os sistemas de imagem conectados à nuvem estão permitindo a consulta remota e apoio diagnóstico em regiões carentes. Por exemplo, broncoscopia descartável e dispositivos de endoscopia gastrintestinal estão sendo adotados em unidades de emergência e de terapia intensiva para garantir procedimentos rápidos e estéreis sem necessidade de infraestrutura de reprocessamento.

Dispositivos de videoendoscopia Âmbito de mercado

O mercado de dispositivos de videoendoscopia é segmentado com base no tipo, dispositivos, higiene, aplicação e uso final.

- Por Tipo

Com base no tipo, o Video Endoscopy Devices Market é segmentado em dispositivos endoscópios, endoscópios flexíveis, endoscópios otorrinolaringológicos, broncoscópios, endoscópios ultrassonográficos, outros endoscópios flexíveis, endoscópios capsulares, endoscópios assistidos por robôs e equipamentos endoscópicos mecânicos. O segmento de Endoscópios Flexíveis dominou o mercado com uma participação de 45,48% em 2025, devido ao seu amplo uso em diagnósticos e procedimentos terapêuticos gastrointestinais, respiratórios e urológicos. Esses dispositivos oferecem alta capacidade de manobra, maior conforto do paciente e ampla aplicabilidade clínica em várias especialidades. O aumento da prevalência de doenças crônicas, como câncer colorretal e DRGE, está impulsionando significativamente os volumes do procedimento. Avanços contínuos em imagens de alta definição e tecnologia flexível de fibra óptica estão aumentando a precisão diagnóstica. Hospitais e clínicas especializadas dependem fortemente de endoscópios flexíveis para diagnósticos de rotina e emergência. A sua relação custo-efetividade em comparação com sistemas robóticos ou baseados em cápsulas reforça ainda mais a dominância do mercado.

O segmento Capsule Endoscope é projetado para registrar o crescimento mais rápido em um CAGR de 8,1% de 2026 a 2033, impulsionado pela crescente demanda por diagnósticos gastrointestinais não invasivos. Esses dispositivos possibilitam imagens indolors e deglutíveis do intestino delgado, melhorando significativamente a complacência do paciente. O uso crescente em hemorragia gastrointestinal obscura e diagnóstico da doença de Crohn está apoiando a adoção. Avanços tecnológicos em câmeras miniaturizadas e transmissão de dados sem fio estão melhorando a qualidade e confiabilidade da imagem. A preferência crescente por procedimentos diagnósticos ambulatoriais e domiciliares está acelerando ainda mais a demanda. A expansão da disponibilidade nos mercados emergentes está também a contribuir para um rápido crescimento.

- Por Dispositivos

Com base em dispositivos, o Video Endoscopy Devices Market é segmentado em implantes endoscópicos, trocartes, agarradores, laços, pinças de biópsia, entre outros. O segmento Biopsy Forceps dominou o mercado com uma participação de 30,35% em 2025, devido ao seu papel crítico na amostragem tecidual durante os procedimentos de endoscopia diagnóstica. Esses dispositivos são amplamente utilizados em exames gastrointestinais e pulmonares para detecção precoce do câncer. Aumentar os programas globais de rastreio do cancro está a aumentar significativamente a procura. Hospitais e centros de diagnóstico preferem fórceps de biópsia devido à sua precisão e compatibilidade com múltiplos sistemas de endoscópio. Melhorias contínuas no projeto da ponta e na resistência do material estão aumentando a precisão da amostragem. Seu uso recorrente em fluxos de trabalho de diagnóstico de rotina garante a demanda sustentada nas configurações de saúde.

Espera-se que o segmento Graspers testemunhe o crescimento mais rápido em um CAGR de 7,8% de 2026 a 2033, impulsionado pelo aumento da demanda por procedimentos terapêuticos minimamente invasivos. Esses dispositivos são amplamente utilizados na remoção de corpo estranho, recuperação de pólipos e assistência cirúrgica durante a endoscopia. A adoção crescente de cirurgias endoscópicas avançadas está aumentando as taxas de utilização. Melhorias tecnológicas na ergonomia e na precisão do controle estão melhorando a eficiência processual. A expansão das aplicações cirúrgicas em centros ambulatoriais está apoiando ainda mais o crescimento. O aumento dos volumes processuais nas unidades de pronto atendimento também está acelerando a demanda.

- Por Higiene

Com base na higiene, o Mercado de Dispositivos de Videoendoscopia é segmentado em uso único, reprocessamento e esterilização. O segmento de Reprocessamento dominou o mercado com uma participação de 55,60% em 2025, devido à ampla utilização de endoscópios reutilizáveis em hospitais e centros de diagnóstico. Essa abordagem permanece custo-efetiva para serviços de saúde de alto volume, realizando procedimentos endoscópicos frequentes. A infraestrutura de esterilização estabelecida apoia a adoção em larga escala. Os hospitais preferem reprocessamento para reduzir os custos por procedimento e maximizar a utilização do equipamento. Diretrizes regulatórias rigorosas garantem práticas seguras de reutilização e controle de infecção. Melhorias contínuas nos reprocessadores automatizados de endoscópios estão aumentando a eficiência do fluxo de trabalho.

O segmento de Endoscópios de Uso Único é projetado para registrar o crescimento mais rápido em um CAGR de 10,2% de 2026 a 2033, impulsionado por crescentes preocupações com a contaminação cruzada e infecções hospitalares adquiridas. Esses dispositivos eliminam a necessidade de limpeza e esterilização, reduzindo significativamente os riscos de infecção. O aumento da adoção em UTI, emergência e aplicações de broncoscopia está acelerando a demanda. O apoio regulamentar à prevenção de infecções está a reforçar ainda mais o crescimento do mercado. Os avanços tecnológicos estão melhorando a qualidade de imagem em sistemas descartáveis. Expandir o uso em configurações ambulatoriais e de baixo recurso também está aumentando a penetração.

- Por Aplicação

Com base na aplicação, o Video Endoscopy Devices Market é segmentado em broncoscopia, artroscopia, laparoscopia, urologia endoscópica, neuroendoscopia, endoscopia gastrointestinal, otorrinolaringoscopia, entre outros. O segmento de Endoscopia Gastrointestinal dominou o mercado com 35,40% de participação em 2025, impulsionado pela alta prevalência de câncer colorretal, úlceras e distúrbios digestivos. Este segmento beneficia-se de programas de rastreio generalizados e iniciativas de diagnóstico preventivo. O aumento da população geriátrica está aumentando os volumes de procedimentos. Os hospitais utilizam extensivamente a endoscopia GI para intervenções diagnósticas e terapêuticas. Avanços na visualização de alta definição estão melhorando as taxas de detecção precoce de lesões. Fortes diretrizes clínicas que apoiam o rastreamento de rotina estão reforçando a dominância.

Espera-se que o segmento da broncoscopia testemunhe o crescimento mais rápido em um CAGR de 8,9% de 2026 a 2033, impulsionado pelo aumento de doenças respiratórias como DPOC, câncer de pulmão e infecções. O aumento dos níveis de poluição atmosférica e a prevalência de tabagismo contribuem ainda mais para a procura. O uso crescente em UTI e em ambientes de cuidados críticos está acelerando a adoção. Os avanços tecnológicos em broncoscópios flexíveis estão melhorando a acessibilidade e a acurácia diagnóstica. A expansão do uso em biópsias pulmonares minimamente invasivas está apoiando o crescimento. Aumentar a consciência da detecção precoce do câncer de pulmão está fortalecendo ainda mais o segmento.

- Por Uso Final

Com base no uso final, o Mercado de Dispositivos de Videoendoscopia é segmentado em hospitais, centros de cirurgia ambulatorial, clínicas e outros. O segmento dos Hospitais dominou o mercado com uma participação de 55,60% em 2025, devido à alta entrada de pacientes, infraestrutura cirúrgica avançada e disponibilidade de unidades especializadas de endoscopia. Os hospitais realizam um grande volume de procedimentos diagnósticos e terapêuticos em múltiplas especialidades. A integração de sistemas de imagem habilitados para IA está aumentando a eficiência clínica. Fortes quadros de reembolso apoiam altas taxas de adoção. Investimentos contínuos em infraestrutura cirúrgica estão fortalecendo a dominância. Os hospitais também servem como centros-chave para procedimentos complexos e de emergência.

Espera-se que o segmento de Centros de Cirurgia Ambulatorial (CSAP) testemunhe o crescimento mais rápido em um CAGR de 7,9% de 2026 a 2033, impulsionado pelo deslocamento para o atendimento cirúrgico ambulatorial e econômico. Os ASCs oferecem um retorno mais rápido do paciente e menores custos processuais em relação aos hospitais. Aumentar a preferência por procedimentos minimamente invasivos está impulsionando a adoção. Os avanços tecnológicos em sistemas portáteis de endoscopia estão apoiando a expansão. A crescente descentralização dos cuidados de saúde está a acelerar ainda mais o crescimento. O aumento da cobertura de seguros para procedimentos ambulatoriais também está contribuindo para a demanda.

Video Endoscopia Dispositivos Mercado Análise Regional

A América do Norte dominou o Mercado de Dispositivos de Videoendoscopia com a maior parcela de receita de 38,40% em 2025, apoiada por infraestrutura avançada de saúde, altos volumes de procedimentos e forte adoção de sistemas cirúrgicos minimamente invasivos. A região beneficia-se de alto volume de procedimentos diagnósticos gastrointestinais, pulmonares e urológicos, além de políticas de reembolso favoráveis e adoção precoce de tecnologias avançadas de imagem, como os sistemas de endoscopia assistida por HD, 4K e IA. Aumentar a prevalência de doenças crônicas, programas de rastreamento fortes e investimentos contínuos em infraestrutura cirúrgica hospitalar fortalecem ainda mais a posição de liderança da América do Norte no mercado global.

U.S. Video Endoscopia Dispositivos Market Insight

O mercado de aparelhos de videoendoscopia dos EUA está testemunhando forte crescimento devido ao aumento da prevalência de doenças gastrintestinais, respiratórias e colorretais, além da alta adoção de procedimentos cirúrgicos minimamente invasivos. A infraestrutura de saúde avançada do país, políticas de reembolso fortes e adoção precoce de sistemas de HD e endoscopia 4K integrados a IA estão impulsionando a demanda em hospitais e centros cirúrgicos ambulatoriais. Além disso, o aumento dos investimentos em programas de rastreamento de câncer, endoscopia assistida por robótica e tecnologias de imagem digital está acelerando os volumes processuais em aplicações diagnósticas e terapêuticas.

Europa Video Endoscopia Dispositivos de Mercado

O mercado europeu de dispositivos de videoendoscopia continua a ser um dos principais contribuintes para as receitas globais, impulsionado por sistemas de saúde fortes, pelo envelhecimento da população e pela elevada procura de procedimentos de detecção precoce de doenças. O uso generalizado de tecnologias endoscópicas em gastroenterologia, pneumologia e urologia está apoiando a expansão do mercado em toda a região. Aumentar os investimentos em infra-estruturas cirúrgicas minimamente invasivas, regulamentação rigorosa em matéria de controlo de infecções e adopção crescente de sistemas avançados de imagem, tais como cápsula e endoscopia assistida por IA, continuam a aumentar a penetração no mercado em toda a Europa.

U.K. Video Endoscopy Dispositivos Market Insight

O mercado de dispositivos de videoendoscopia do Reino Unido está experimentando crescimento constante, apoiado pela crescente demanda por diagnóstico precoce de câncer, ampliação de programas de triagem da TAN e adoção crescente de procedimentos minimamente invasivos. Os crescentes investimentos em modernização hospitalar e upgrades de suítes de endoscopia estão contribuindo para a expansão do mercado. Além disso, a integração de ferramentas diagnósticas baseadas em IA, sistemas de imagem de alta definição e endoscópios de uso único está melhorando a eficiência clínica e os padrões de controle de infecção em todos os serviços de saúde do país.

Germany Video Endoscopy Dispositivos Market Insight

O mercado de dispositivos de videoendoscopia da Alemanha está se expandindo constantemente devido a fortes capacidades de fabricação de dispositivos médicos, infraestrutura hospitalar avançada e foco crescente em diagnósticos de precisão. Os hospitais e clínicas alemães estão cada vez mais adotando sistemas de endoscopia de alto desempenho para aplicações gastrointestinal e cirúrgica. A inovação contínua em tecnologias de imagem, endoscopia assistida por robótica e sistemas de esterilização, juntamente com forte ênfase regulatória na qualidade e segurança do paciente, está impulsionando o crescimento do mercado na Alemanha.

Visão do mercado de dispositivos de videoendoscopia Ásia-Pacífico

Espera-se que o mercado de dispositivos de videoendoscopia Ásia-Pacífico testemunhe rápido crescimento, impulsionado pelo aumento dos gastos com saúde, ampliação da infraestrutura hospitalar e aumento da prevalência de doenças crônicas em toda a China, Índia e Japão. A crescente conscientização sobre a detecção precoce de doenças e a adoção crescente de técnicas cirúrgicas minimamente invasivas estão apoiando a expansão regional do mercado. Além disso, o aumento dos investimentos em tecnologia médica, a expansão dos centros diagnósticos e a crescente penetração de sistemas endoscópicos avançados estão acelerando a adoção de mercado em setores públicos e privados de saúde.

Japão Video Endoscopia Dispositivos Visão de Mercado

O mercado de dispositivos de videoendoscopia do Japão está testemunhando crescimento consistente devido à alta demanda por tecnologias diagnósticas avançadas, envelhecimento populacional e forte foco na detecção precoce de doenças. Os profissionais de saúde japoneses estão adotando amplamente sistemas de endoscopia de alta definição e cápsula para diagnóstico gastrointestinal e respiratório. Além disso, a integração da endoscopia assistida por robótica, análise por imagem baseada em IA e técnicas cirúrgicas minimamente invasivas estão aumentando a precisão e eficiência do procedimento em hospitais e clínicas especializadas.

China Video Endoscopia Dispositivos Visão do Mercado

O mercado de dispositivos de videoendoscopia da China está crescendo rapidamente, impulsionado pela expansão da infraestrutura de saúde, aumento da carga de doenças gastrointestinais e respiratórias, e aumento do foco do governo em programas de rastreamento precoce do câncer. A rápida adoção de sistemas de endoscopia descartáveis e habilitados para IA em hospitais e centros de diagnóstico está aumentando significativamente a demanda do mercado. Além disso, o aumento dos investimentos na fabricação de dispositivos médicos domésticos, modernização hospitalar e expansão da saúde rural estão posicionando a China como um dos mercados de crescimento mais rápido em todo o mundo.

Video Endoscopia Dispositivos Market Share

A indústria de dispositivos de videoendoscopia é liderada principalmente por empresas bem estabelecidas, incluindo:

- Olympus Corporation (Japão)

- KARL STORZ SE & Co. KG (Alemanha)

- FUJIFILM Holdings Corporation (Japão)

- HOYA Corporation (Japão)

- Boston Scientific Corporation (EUA)

- Medtronic (Irlanda)

- Stryker (EUA)

- Smith+Nephew plc (U.K.)

- CONMED Corporation (EUA)

- Ambu A/S (Dinamarca)

- Richard Wolf GmbH (Alemanha)

- Braun SE (Alemanha)

- Schoelly Fiberoptic GmbH (Alemanha)

- HOLOGIC, Inc. (EUA)

- Grupo de Terapias Invasivas Mínimas Medtrónicas (EUA)

- Arthrex, Inc. (EUA)

- EndoMed Systems GmbH (Alemanha)

- SonoScape Medical Corp. (China)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- Hunan Vathin Medical Instrument Co., Ltd. (China)

Mais recentes desenvolvimentos no mercado de dispositivos de videoendoscopia

- Em janeiro de 2023, a Fujifilm Healthcare introduziu melhorias na sua plataforma de endoscopia ELUXEO no mercado norte-americano, com foco em melhor resolução de imagem, controle de espectro de luz e precisão diagnóstica. O sistema atualizado suporta uma ampla gama de aplicações gastrintestinais e pulmonares, possibilitando melhor detecção de lesões e eficiência processual. Este desenvolvimento reforçou ainda mais a posição da Fujifilm em soluções avançadas de diagnóstico e endoscopia terapêutica globalmente

- Em abril de 2022, a Olympus Corporation expandiu seu portfólio avançado de endoscopia gastrintestinal com a contínua implantação global de seu sistema de endoscopia EVIS X1, apresentando capacidades de imagem aprimoradas e ferramentas de suporte diagnóstico aprimoradas. O sistema é projetado para melhorar a visualização e detecção de doenças gastrointestinais, apoiando os clínicos na obtenção de maior confiança diagnóstica durante os procedimentos. Essa expansão reforçou a liderança do Olympus em tecnologias de imagem endoscópica de alto desempenho

- Em novembro de 2021, a Boston Scientific anunciou a aquisição da Apollo Endocirurgia, uma empresa especializada em dispositivos endoscópicos minimamente invasivos utilizados em procedimentos gastrointestinais e tratamentos bariátricos. A aquisição teve como objetivo ampliar o portfólio de endoscopia da Boston Scientific e fortalecer sua presença no crescente mercado de endoscopia terapêutica. Este movimento estratégico reforçou as capacidades da empresa em tecnologias avançadas de intervenção gastrointestinal

- Em março de 2021, a Medtronic, líder global em tecnologia médica, recebeu a liberação da FDA para seu módulo de endoscopia inteligente GI GeniusTM, um sistema de colonoscopia movido por IA projetado para melhorar as taxas de detecção de pólipos durante procedimentos de triagem gastrointestinal. O sistema utiliza inteligência artificial em tempo real para destacar lesões suspeitas, apoiando médicos na detecção precoce do câncer colorretal e melhorando a acurácia diagnóstica. Essa aprovação marcou um marco importante na integração da IA em fluxos de trabalho endoscópicos de rotina, fortalecendo a posição da Medtronic no segmento avançado de endoscopia.

- Em fevereiro de 2021, Ambu A/S, empresa líder em endoscopia de uso único, lançou o sistema de broncoscópio de uso único aScopeTM 5 Broncho, projetado para procedimentos pulmonares em unidades de terapia intensiva e emergência. O dispositivo permite visualização de alta qualidade, eliminando riscos de contaminação cruzada associados a broncoscópios reutilizáveis. Este lançamento reforçou significativamente o portfólio de Ambu em soluções descartáveis de endoscopia, apoiando a crescente demanda por procedimentos diagnósticos livres de infecção

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE DISPOSITIVOS DE VÍDEO ENDOSCOPIA

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO TAMANHO DO MERCADO GLOBAL DE DISPOSITIVOS DE VÍDEO ENDOSCOPIA

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.2.3 MODELO DE VALIDAÇÃO DE DADOS DE TRIPÉ

2.2.4 GUIA DE MERCADO

2.2.5 MODELAGEM MULTIVARIADA

2.2.6 ANÁLISE DE CIMA PARA BAIXO

2.2.7 MATRIZ DE DESAFIOS

2.2.8 GRADE DE COBERTURA DA APLICAÇÃO

2.2.9 PADRÕES DE MEDIÇÃO

2.2.10 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.2.11 MODELAGEM BASEADA EM EPIDEMIOLOGIA

2.2.12 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.13 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.3 MERCADO GLOBAL DE DISPOSITIVOS DE VÍDEO ENDOSCOPIA: RESUMO DA PESQUISA

2.4 PREMISSAS

3 VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INSIGHTS PREMIUM

5.1 ANÁLISE PESTEL

5.2 MODELO DAS 5 FORÇAS DE PORTER

5.3 INICIATIVAS ESTRATÉGICAS

6 QUADRO REGULAMENTAR

7 EPIDEMIOLOGIA

8 MERCADO GLOBAL DE DISPOSITIVOS DE VIDEOENDOSCOPIA, POR PRODUTO

8.1 VISÃO GERAL

8.2 ENDOSCÓPIOS

8.2.1 URTEROSCÓPIO

8.2.1.1. VALOR DE MERCADO (USD MN)

8.2.1.2. VOLUME DE MERCADO (UNIDADES)

8.2.1.3. PREÇO MÉDIO DE VENDA (USD)

8.2.2 GASTROSCÓPIO

8.2.2.1. VALOR DE MERCADO (USD MN)

8.2.2.2. VOLUME DE MERCADO (UNIDADES)

8.2.2.3. PREÇO MÉDIO DE VENDA (USD)

8.2.3 RIO-LARINGOSCÓPIO

8.2.3.1. VALOR DE MERCADO (USD MN)

8.2.3.2. VOLUME DE MERCADO (UNIDADES)

8.2.3.3. PREÇO MÉDIO DE VENDA (USD)

8.2.3.4. BRONCOSCÓPIO

8.2.3.5. VALOR DE MERCADO (USD MN)

8.2.3.6. VOLUME DE MERCADO (UNIDADES)

8.2.3.7. PREÇO MÉDIO DE VENDA (USD)

8.2.4 COLEDÓSCOPO

8.2.4.1. VALOR DE MERCADO (USD MN)

8.2.4.2. VOLUME DE MERCADO (UNIDADES)

8.2.4.3. PREÇO MÉDIO DE VENDA (USD)

8.2.5 OTOSCÓPIO

8.2.5.1. VALOR DE MERCADO (USD MN)

8.2.5.2. VOLUME DE MERCADO (UNIDADES)

8.2.5.3. PREÇO MÉDIO DE VENDA (USD)

8.2.6 CISTÓSCOPO

8.2.6.1. VALOR DE MERCADO (USD MN)

8.2.6.2. VOLUME DE MERCADO (UNIDADES)

8.2.6.3. PREÇO MÉDIO DE VENDA (USD)

8.2.7 LARINGOSCÓPIO

8.2.7.1. VALOR DE MERCADO (USD MN)

8.2.7.2. VOLUME DE MERCADO (UNIDADES)

8.2.7.3. PREÇO MÉDIO DE VENDA (USD)

8.2.8 HISTEROSCÓPIO

8.2.8.1. VALOR DE MERCADO (USD MN)

8.2.8.2. VOLUME DE MERCADO (UNIDADES)

8.2.8.3. PREÇO MÉDIO DE VENDA (USD)

8.2.9 DUODENOSCÓPIOS

8.2.9.1. VALOR DE MERCADO (USD MN)

8.2.9.2. VOLUME DE MERCADO (UNIDADES)

8.2.9.3. PREÇO MÉDIO DE VENDA (USD)

8.2.10 COLONOSCÓPIO

8.2.10.1. VALOR DE MERCADO (USD MN)

8.2.10.2. VOLUME DE MERCADO (UNIDADES)

8.2.10.3. PREÇO MÉDIO DE VENDA (USD)

8.2.11 LAPAROSCÓPIO

8.2.11.1. VALOR DE MERCADO (USD MN)

8.2.11.2. VOLUME DE MERCADO (UNIDADES)

8.2.11.3. PREÇO MÉDIO DE VENDA (USD)

8.2.12 ENDOSCÓPIO DE CÁPSULA

8.2.12.1. VALOR DE MERCADO (USD MN)

8.2.12.2. VOLUME DE MERCADO (UNIDADES)

8.2.12.3. PREÇO MÉDIO DE VENDA (USD)

8.3 SISTEMAS DE VISUALIZAÇÃO

8.3.1 POR TECNOLOGIA

8.3.1.1. SISTEMAS DE IMAGEM DE FLUORESCÊNCIA

8.3.1.1.1. SISTEMA DE IMAGENS DE FLUORESCÊNCIA DE LUZ BRANCA

8.3.1.1.1.1 VALOR DE MERCADO (USD MN)

8.3.1.1.1.2 VOLUME DE MERCADO (SU)

8.3.1.1.1.3 PREÇO MÉDIO DE VENDA (USD)

8.3.1.1.2. SISTEMA DE IMAGENS DE FLIOURESCÊNCIA DE LUZ NIR

8.3.1.1.2.1 VALOR DE MERCADO (USD MN)

8.3.1.1.2.2 VOLUME DE MERCADO (SU)

8.3.1.1.2.3 PREÇO MÉDIO DE VENDA (USD)

8.3.1.1.3. SISTEMAS DE IMAGEM DE FLUORESCÊNCIA POR LUZ UV

8.3.1.1.3.1 VALOR DE MERCADO (USD MN)

8.3.1.1.3.2 VOLUME DE MERCADO (SU)

8.3.1.1.3.3 PREÇO MÉDIO DE VENDA (USD)

8.3.1.2. SISTEMAS DE IMAGEM DE ENDOSCOPIA A LASER CONFOCAL

8.3.1.2.1. BASEADO EM SONDA

8.3.1.2.1.1 VALOR DE MERCADO (USD MN)

8.3.1.2.1.2 VOLUME DE MERCADO (SU)

8.3.1.2.1.3 PREÇO MÉDIO DE VENDA (USD)

8.3.1.2.2. DISPOSITIVO INTEGRADO

8.3.1.2.2.1 VALOR DE MERCADO (USD MN)

8.3.1.2.2.2 VOLUME DE MERCADO (SU)

8.3.1.2.2.3 PREÇO MÉDIO DE VENDA (USD)

8.3.2 POR TIPO

8.3.2.1. SISTEMAS DE VISUALIZAÇÃO DE ALTA DEFINIÇÃO (HD)

8.3.2.1.1. SISTEMAS 3D

8.3.2.1.1.1 VALOR DE MERCADO (USD MN)

8.3.2.1.1.2 VOLUME DE MERCADO (SU)

8.3.2.1.1.3 PREÇO MÉDIO DE VENDA (USD)

8.3.2.1.2. SISTEMAS 2D

8.3.2.1.2.1 VALOR DE MERCADO (USD MN)

8.3.2.1.2.2 VOLUME DE MERCADO (SU)

8.3.2.1.2.3 PREÇO MÉDIO DE VENDA (USD)

8.3.2.2. SISTEMAS DE VISUALIZAÇÃO DE DEFINIÇÃO PADRÃO

8.3.2.2.1. SISTEMAS 3D

8.3.2.2.1.1 VALOR DE MERCADO (USD MN)

8.3.2.2.1.2 VOLUME DE MERCADO (SU)

8.3.2.2.1.3 PREÇO MÉDIO DE VENDA (USD)

8.3.2.2.2. SISTEMAS 2D

8.3.2.2.2.1 VALOR DE MERCADO (USD MN)

8.3.2.2.2.2 VOLUME DE MERCADO (SU)

8.3.2.2.2.3 PREÇO MÉDIO DE VENDA (USD)

8.3.3 POR COMPONENTE

8.3.3.1. FONTE DE LUZ

8.3.3.2. PROCESSADORES

8.3.3.3. CABEÇAS DE CÂMERA

8.3.3.4. MONITORES DE ALTA DEFINIÇÃO

8.3.3.5. INSUFLADORES

8.3.3.6. OUTROS

9 MERCADO GLOBAL DE DISPOSITIVOS DE VIDEOENDOSCOPIA, POR APLICAÇÃO

9.1 VISÃO GERAL

9.2 DIAGNÓSTICO

9.3 TRATAMENTO

10 MERCADOS GLOBAIS DE DISPOSITIVOS DE VIDEOENDOSCOPIA, POR TIPO DE PROCEDIMENTO

10.1 VISÃO GERAL

10.2 COLONOSCOPIA

10.3 ENTEROSCOPIA

10.4 SIGMOTOSCOPIA

10.5 DUODENOSCOPIA

10.6 GASTROSCOPIA

10.7 LAPAROSCOPIA

10.8 LARINGOSCOPIA

10.9 OUTROS

11 MERCADO GLOBAL DE DISPOSITIVOS DE VIDEOENDOSCOPIA, POR USABILIDADE

11.1 VISÃO GERAL

11.2 REUTILIZÁVEL

11.3 USO ÚNICO

12 MERCADO GLOBAL DE DISPOSITIVOS DE VÍDEO ENDOSCOPIA, POR USUÁRIO FINAL

12.1 VISÃO GERAL

12.2 HOSPITAIS

12.3 CLÍNICAS ESPECIALIZADAS

12.4 CENTROS CIRÚRGICOS AMBULATORIAIS

12.5 LABORATÓRIOS

12.6 OUTROS

13 MERCADO DE DISPOSITIVOS E CONSUMÍVEIS ODONTOLÓGICOS DOS EUA, POR CANAL DE DISTRIBUIÇÃO

13.1 VISÃO GERAL

13.2 LICITAÇÃO DIRETA

13.3 VENDAS NO VAREJO

13.4 OUTROS

14 MERCADO GLOBAL DE DISPOSITIVOS DE VIDEOENDOSCOPIA, POR REGIÃO

14.1 MERCADO GLOBAL DE DISPOSITIVOS DE VIDEOENDOSCOPIA (TODA A SEGMENTAÇÃO FORNECIDA ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

14.2 AMÉRICA DO NORTE

14.2.1 EUA

14.2.1.1. MERCADO DE DISPOSITIVOS DE VÍDEO ENDOSCOPIA DOS EUA, POR TIPO DE PRODUTO

14.2.1.2. MERCADO DE DISPOSITIVOS DE VÍDEO ENDOSCOPIA DOS EUA, POR APLICAÇÃO

14.2.1.3. MERCADO DE DISPOSITIVOS DE VÍDEO ENDOSCOPIA DOS EUA, POR TIPO DE PROCEDIMENTO

14.2.1.4. MERCADO DE DISPOSITIVOS DE VÍDEO ENDOSCOPIA DOS EUA, POR USABILIDADE

14.2.1.5. MERCADO DE DISPOSITIVOS DE VÍDEO ENDOSCOPIA DOS EUA, POR USUÁRIO FINAL

14.2.1.6. MERCADO DE DISPOSITIVOS DE VÍDEO ENDOSCOPIA DOS EUA, POR CANAIS DE DISTRIBUIÇÃO

14.2.2 CANADÁ

14.2.3 MÉXICO

14.3 EUROPA

14.3.1 ALEMANHA

14.3.2 FRANÇA

14.3.3 Reino Unido

14.3.4 FINLÂNDIA

14.3.5 DINAMARCA

14.3.6 NORUEGA

14.3.7 POLÔNIA

14.3.8 ITÁLIA

14.3.9 ESPANHA

14.3.10 RÚSSIA

14.3.11 TURQUIA

14.3.12 BÉLGICA

14.3.13 HOLANDA

14.3.14 SUÍÇA

14.3.15 SUÉCIA

14.3.16 RESTO DA EUROPA

14.4 ÁSIA-PACÍFICO

14.4.1 JAPÃO

14.4.2 CHINA

14.4.3 COREIA DO SUL

14.4.4 ÍNDIA

14.4.5 SINGAPURA

14.4.6 TAILÂNDIA

14.4.7 INDONÉSIA

14.4.8 MALÁSIA

14.4.9 FILIPINAS

14.4.10 AUSTRÁLIA

14.4.11 NOVA ZELÂNDIA

14.4.12 VIETNÃ

14.4.13 TAIWAN

14.4.14 RESTO DA ÁSIA-PACÍFICO

14,5 AMÉRICA DO SUL

14.5.1 BRASIL

14.5.2 ARGENTINA

14.5.3 RESTO DA AMÉRICA DO SUL

14.6 ORIENTE MÉDIO E ÁFRICA

14.6.1 ÁFRICA DO SUL

14.6.2 ARÁBIA SAUDITA

14.6.3 Emirados Árabes Unidos

14.6.4 EGITO

14.6.5 KUWAIT

14.6.6 OMÃ

14.6.7 ISRAEL

14.6.8 BAHREIN

14.6.9 RESTANTE DO ORIENTE MÉDIO E ÁFRICA

14.7 PRINCIPAIS INSIGHTS: POR PAÍSES PRINCIPAIS

15 MERCADO GLOBAL DE DISPOSITIVOS DE ENDOSCOPIA DE VÍDEO, ANÁLISE SWOT E DBMR

16 MERCADO GLOBAL DE DISPOSITIVOS DE VÍDEO ENDOSCOPIA, CENÁRIO DA EMPRESA

16.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

16.2 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

16.3 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

16.4 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

16.5 ANÁLISE DE AÇÕES DA EMPRESA: ORIENTE MÉDIO E ÁFRICA

16.6 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO SUL

16.7 FUSÕES E AQUISIÇÕES

16.8 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

16.9 EXPANSÕES

16.1 ALTERAÇÕES REGULAMENTARES

16.11 PARCERIA E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

17 MERCADO GLOBAL DE DISPOSITIVOS DE VÍDEO ENDOSCOPIA, PERFIL DA EMPRESA

17.1 STERIS

17.1.1 VISÃO GERAL DA EMPRESA

17.1.2 ANÁLISE DE RECEITA

17.1.3 PRESENÇA GEOGRÁFICA

17.1.4 PORTFÓLIO DE PRODUTOS

17.1.5 DESENVOLVIMENTOS RECENTES

17.2 KARL STORZ & CO. KG

17.2.1 VISÃO GERAL DA EMPRESA

17.2.2 ANÁLISE DE RECEITA

17.2.3 PRESENÇA GEOGRÁFICA

17.2.4 PORTFÓLIO DE PRODUTOS

17.2.5 DESENVOLVIMENTOS RECENTES

17.3 MEDTRONIC

17.3.1 VISÃO GERAL DA EMPRESA

17.3.2 ANÁLISE DE RECEITA

17.3.3 PRESENÇA GEOGRÁFICA

17.3.4 PORTFÓLIO DE PRODUTOS

17.3.5 DESENVOLVIMENTOS RECENTES

17.4 ETHICON (JOHNSONS & JOHNSONS)

17.4.1 VISÃO GERAL DA EMPRESA

17.4.2 ANÁLISE DE RECEITA

17.4.3 PRESENÇA GEOGRÁFICA

17.4.4 PORTFÓLIO DE PRODUTOS

17.4.5 DESENVOLVIMENTOS RECENTES

17,5 FUJIFILM

17.5.1 VISÃO GERAL DA EMPRESA

17.5.2 ANÁLISE DE RECEITA

17.5.3 PRESENÇA GEOGRÁFICA

17.5.4 PORTFÓLIO DE PRODUTOS

17.5.5 DESENVOLVIMENTOS RECENTES

17.6 STRYKER

17.6.1 VISÃO GERAL DA EMPRESA

17.6.2 ANÁLISE DE RECEITA

17.6.3 PRESENÇA GEOGRÁFICA

17.6.4 PORTFÓLIO DE PRODUTOS

17.6.5 DESENVOLVIMENTOS RECENTES

17.7 SMITH + SOBRINHO

17.7.1 VISÃO GERAL DA EMPRESA

17.7.2 ANÁLISE DE RECEITA

17.7.3 PRESENÇA GEOGRÁFICA

17.7.4 PORTFÓLIO DE PRODUTOS

17.7.5 DESENVOLVIMENTOS RECENTES

17.8 MEDIVADORES INC

17.8.1 VISÃO GERAL DA EMPRESA

17.8.2 ANÁLISE DE RECEITA

17.8.3 PRESENÇA GEOGRÁFICA

17.8.4 PORTFÓLIO DE PRODUTOS

17.8.5 DESENVOLVIMENTOS RECENTES

17.9 AMBU BRASIL

17.9.1 VISÃO GERAL DA EMPRESA

17.9.2 ANÁLISE DE RECEITA

17.9.3 PRESENÇA GEOGRÁFICA

17.9.4 PORTFÓLIO DE PRODUTOS

17.9.5 DESENVOLVIMENTOS RECENTES

17.1 PENTAX MÉDICO

17.10.1 VISÃO GERAL DA EMPRESA

17.10.2 ANÁLISE DE RECEITA

17.10.3 PRESENÇA GEOGRÁFICA

17.10.4 PORTFÓLIO DE PRODUTOS

17.10.5 DESENVOLVIMENTOS RECENTES

17.11 OLYMPUS CORPORATION

17.11.1 VISÃO GERAL DA EMPRESA

17.11.2 ANÁLISE DE RECEITA

17.11.3 PRESENÇA GEOGRÁFICA

17.11.4 PORTFÓLIO DE PRODUTOS

17.11.5 DESENVOLVIMENTOS RECENTES

17.12 B BRAUN

17.12.1 VISÃO GERAL DA EMPRESA

17.12.2 ANÁLISE DE RECEITA

17.12.3 PRESENÇA GEOGRÁFICA

17.12.4 PORTFÓLIO DE PRODUTOS

17.12.5 DESENVOLVIMENTOS RECENTES

17.13 ECLERIS

17.13.1 VISÃO GERAL DA EMPRESA

17.13.2 ANÁLISE DE RECEITA

17.13.3 PRESENÇA GEOGRÁFICA

17.13.4 PORTFÓLIO DE PRODUTOS

17.13.5 DESENVOLVIMENTOS RECENTES

17.14 SCHOTT AG

17.14.1 VISÃO GERAL DA EMPRESA

17.14.2 ANÁLISE DE RECEITA

17.14.3 PRESENÇA GEOGRÁFICA

17.14.4 PORTFÓLIO DE PRODUTOS

17.14.5 DESENVOLVIMENTOS RECENTES

17.15 ENDOSCÓPIOS ADRONICOS LTDA

17.15.1 VISÃO GERAL DA EMPRESA

17.15.2 ANÁLISE DE RECEITA

17.15.3 PRESENÇA GEOGRÁFICA

17.15.4 PORTFÓLIO DE PRODUTOS

17.15.5 DESENVOLVIMENTOS RECENTES

17.16 RICHARD WOLF GMBH

17.16.1 VISÃO GERAL DA EMPRESA

17.16.2 ANÁLISE DE RECEITA

17.16.3 PRESENÇA GEOGRÁFICA

17.16.4 PORTFÓLIO DE PRODUTOS

17.16.5 DESENVOLVIMENTOS RECENTES

17.17 SCHOLLY FIBROTIC GMBH

17.17.1 VISÃO GERAL DA EMPRESA

17.17.2 ANÁLISE DE RECEITA

17.17.3 PRESENÇA GEOGRÁFICA

17.17.4 PORTFÓLIO DE PRODUTOS

17.17.5 DESENVOLVIMENTOS RECENTES

17.18 TECNOLOGIAS MAUNA KEA

17.18.1 VISÃO GERAL DA EMPRESA

17.18.2 ANÁLISE DE RECEITA

17.18.3 PRESENÇA GEOGRÁFICA

17.18.4 PORTFÓLIO DE PRODUTOS

17.18.5 DESENVOLVIMENTOS RECENTES

17.19 LENOX

17.19.1 VISÃO GERAL DA EMPRESA

17.19.2 ANÁLISE DE RECEITA

17.19.3 PRESENÇA GEOGRÁFICA

17.19.4 PORTFÓLIO DE PRODUTOS

17.19.5 DESENVOLVIMENTOS RECENTES

17.2 SOLUÇÕES ENDOGÁSTRICAS

17.20.1 VISÃO GERAL DA EMPRESA

17.20.2 ANÁLISE DE RECEITA

17.20.3 PRESENÇA GEOGRÁFICA

17.20.4 PORTFÓLIO DE PRODUTOS

17.20.5 DESENVOLVIMENTOS RECENTES

17.21 OPTIM LLC

17.21.1 VISÃO GERAL DA EMPRESA

17.21.2 ANÁLISE DE RECEITA

17.21.3 PRESENÇA GEOGRÁFICA

17.21.4 PORTFÓLIO DE PRODUTOS

17.21.5 DESENVOLVIMENTOS RECENTES

17.22 HOLÓGICO

17.22.1 VISÃO GERAL DA EMPRESA

17.22.2 ANÁLISE DE RECEITA

17.22.3 PRESENÇA GEOGRÁFICA

17.22.4 PORTFÓLIO DE PRODUTOS

17.22.5 DESENVOLVIMENTOS RECENTES

17.23 COOK MÉDICO

17.23.1 VISÃO GERAL DA EMPRESA

17.23.2 ANÁLISE DE RECEITA

17.23.3 PRESENÇA GEOGRÁFICA

17.23.4 PORTFÓLIO DE PRODUTOS

17.23.5 DESENVOLVIMENTOS RECENTES

17.24 SANOSCÓPIO

17.24.1 VISÃO GERAL DA EMPRESA

17.24.2 ANÁLISE DE RECEITA

17.24.3 PRESENÇA GEOGRÁFICA

17.24.4 PORTFÓLIO DE PRODUTOS

17.24.5 DESENVOLVIMENTOS RECENTES

*OBSERVAÇÃO: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E ESTÁ DE ACORDO COM AS NECESSIDADES DE NOSSOS CLIENTES ANTERIORES. APRESENTAMOS O PERFIL DE MAIS DE 100 EMPRESAS EM NOSSO ESTUDO E, PORTANTO, A LISTA DE EMPRESAS PODE SER MODIFICADA OU SUBSTITUÍDA SOB SOLICITAÇÃO.

18 RELATÓRIOS RELACIONADOS

19 CONCLUSÃO

20 QUESTIONÁRIO

21 SOBRE PESQUISA DE MERCADO DE PONTES DE DADOS

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.