Global Viral Conjunctivitis Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

364.65 Million

USD

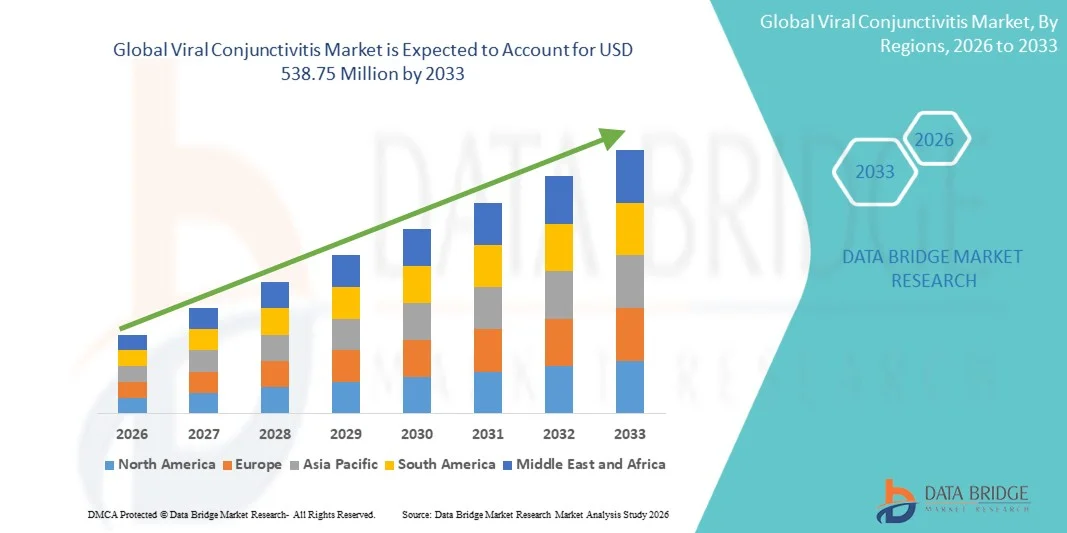

538.75 Million

2025

2033

USD

364.65 Million

USD

538.75 Million

2025

2033

| 2026 –2033 | |

| USD 364.65 Million | |

| USD 538.75 Million | |

| % | |

|

Segmentação do Mercado Global de Conjuntivite Viral por Medicamento (Colírios Lubrificantes, Vasoconstritores, Analgésicos e Anti-inflamatórios, Antivirais e Outros), Tipo de Produto (Colírio, Pomada Oftálmica, Lenços Umedecidos, Gel e Outros), Via de Administração (Oral, Parenteral, Ocular e Outras), Usuários Finais (Hospitais, Assistência Domiciliar, Clínicas Especializadas e Outros), Canal de Distribuição (Farmácia Hospitalar, Farmácia Online e Farmácia de Varejo) - Tendências e Previsões do Setor até 2033

Tamanho do mercado de conjuntivite viral

- O mercado global de conjuntivite viral foi avaliado em US$ 364,65 milhões em 2025 e deverá atingir US$ 538,75 milhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 5,00% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de casos de conjuntivite viral em todo o mundo, resultante de surtos sazonais, maior densidade populacional em áreas urbanas e aumento da incidência de infecções oculares virais. Os avanços nos métodos de diagnóstico e nas opções de tratamento também contribuem para a expansão do mercado, tanto em ambientes clínicos quanto domiciliares.

- Além disso, a crescente demanda por soluções terapêuticas seguras, eficazes e de fácil administração está posicionando os tratamentos para conjuntivite viral como intervenções essenciais em oftalmologia e atenção primária à saúde. Esses fatores convergentes estão acelerando a adoção de soluções para conjuntivite viral, impulsionando significativamente o crescimento do mercado global de conjuntivite viral.

Análise de mercado de conjuntivite viral

- Os tratamentos para conjuntivite viral — incluindo medicamentos antivirais, colírios de suporte e terapias para alívio dos sintomas — estão se tornando cada vez mais essenciais na oftalmologia moderna devido à alta incidência, frequentemente sazonal, de infecções oculares virais em todo o mundo. O aumento da prevalência da conjuntivite infecciosa bovina (ou "olho rosa") causada por adenovírus e a maior conscientização sobre doenças oculares contagiosas estão impulsionando a demanda em ambientes clínicos e ambulatoriais.

- A crescente demanda por soluções para conjuntivite viral é impulsionada principalmente pelo aumento de iniciativas de saúde pública focadas no controle de infecções oculares, pelo acesso facilitado a serviços de saúde e pela preferência cada vez maior dos pacientes por opções terapêuticas eficazes e direcionadas que aliviem os sintomas e reduzam a transmissão.

- A América do Norte dominou o mercado de conjuntivite viral, com 33,5% da receita total em 2025, impulsionada por uma infraestrutura de saúde avançada, forte conscientização em saúde pública e adoção proativa de tratamentos. Os EUA continuam sendo o maior contribuinte individual na região devido às suas robustas capacidades de diagnóstico e aos altos gastos com saúde em doenças oftalmológicas.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido durante o período de previsão, impulsionada pela expansão dos serviços de saúde ocular, pelo aumento dos gastos com saúde e por uma grande população de pacientes que buscam opções de tratamento acessíveis para conjuntivite viral.

- O segmento ocular dominou a maior fatia de mercado em receita, com 72% em 2025, impulsionado pela aplicação direta nos olhos, rápido efeito terapêutico e preferência dos profissionais de saúde por tratamentos direcionados.

Escopo do relatório e segmentação do mercado de conjuntivite viral

|

Atributos |

Principais informações de mercado sobre conjuntivite viral |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

• Pfizer (EUA) |

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include in-depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework. |

Viral Conjunctivitis Market Trends

“Rising Prevalence of Viral Eye Infections and Growing Public Awareness”

- A key and accelerating trend in the global viral conjunctivitis market is the increasing prevalence of viral eye infections, including adenoviral and enteroviral conjunctivitis, which continue to affect millions of people worldwide, particularly children and the elderly

- This trend is significantly driving the demand for preventive care and targeted therapeutic interventions

- For instance, WHO reports indicate seasonal outbreaks of adenoviral conjunctivitis in schools and healthcare facilities, prompting governments and health organizations to expand public awareness campaigns and improve diagnostic and treatment accessibility

- Growing patient awareness about the importance of early diagnosis and prompt treatment is leading to higher consultation rates with ophthalmologists and optometrists, thereby expanding the market

- Educational initiatives emphasizing hygiene practices and the avoidance of viral transmission in communities are encouraging proactive preventive behaviors, which are contributing to market growth

- Furthermore, increasing health literacy and access to healthcare services in both developed and emerging regions are enabling patients to seek medical attention promptly, boosting the demand for antiviral therapies and supportive care products

Viral Conjunctivitis Market Dynamics

Driver

“Expanding Healthcare Infrastructure and Access to Ophthalmology Services”

- The expansion of healthcare infrastructure, including specialized eye care centers, clinics, and hospital-based ophthalmology departments, is a major driver for the Viral Conjunctivitis market

- For instance, countries like the U.S., Germany, and Japan have seen substantial increases in ophthalmology outpatient visits and screening programs, providing greater access to diagnosis and treatment of viral conjunctivitis

- Investments in regional healthcare facilities in Asia-Pacific and Latin America are facilitating broader market reach, particularly in semi-urban and rural populations

- Telemedicine services and online consultation platforms are increasingly being adopted, allowing remote patients to access timely care, which further supports market growth

- Rising healthcare expenditure, including insurance coverage for outpatient visits and antiviral prescriptions, is enhancing affordability and increasing patient adherence to treatment regimens

Restraint/Challenge

“High Treatment Costs and Limited Access in Developing Regions”

- Despite growing awareness and technological advancements, high costs of antiviral therapies and specialized eye care can limit adoption, especially in low-income regions. Premium-priced treatments and diagnostic kits may remain inaccessible to large population segments

- For instance, expensive PCR-based diagnostic tools are often unavailable in remote healthcare facilities in parts of Africa and Southeast Asia, restricting timely diagnosis and treatment

- Inconsistent healthcare infrastructure, limited availability of ophthalmologists, and lack of cold-chain or supply chain management for sensitive therapeutic products continue to hinder market expansion

- Vaccine hesitancy, cultural beliefs, and lack of awareness about preventive care for viral infections may further impact adoption rates, even where healthcare services are accessible

- Overcoming these challenges requires investments in affordable therapeutics, regional healthcare expansion, awareness campaigns, and streamlined distribution channels to ensure equitable access to viral conjunctivitis care worldwide

Viral Conjunctivitis Market Scope

The market is segmented on the basis of medication, product type, route of administration, end-users, and distribution channel.

• By Medication

On the basis of medication, the Viral Conjunctivitis market is segmented into lubricating eye drops, vasoconstrictor, analgesic & pain relief, antiviral, and others. The lubricating eye drops segment dominated the largest market revenue share of 39.8% in 2025, driven by their widespread availability, ease of use, and suitability for symptomatic relief of viral conjunctivitis. Hospitals, specialty clinics, and homecare providers frequently recommend lubricating drops. High patient adherence is supported by convenience and minimal side effects. Combination formulations enhance patient compliance. Brand recognition and physician recommendations reinforce adoption. Government healthcare programs and insurance coverage encourage usage. Emerging markets show increasing penetration. Public awareness campaigns highlight preventive care and early symptom management. Multiple dosage forms enhance versatility. Continuous R&D improves formulation stability. Distribution through pharmacies ensures accessibility. Patient trust and routine use sustain market dominance.

The antiviral segment is expected to witness the fastest CAGR of 11.6% from 2026 to 2033, fueled by rising prevalence of viral conjunctivitis, technological advancements in antiviral formulations, and growing awareness of treatment benefits. Hospitals and specialty clinics expand antiviral usage. Homecare adoption is increasing due to patient preference for convenient treatments. Emerging markets show strong uptake. Physician recommendation and digital health platforms boost adoption. E-commerce and online pharmacy availability improve accessibility. Combination therapies enhance efficacy. Public health campaigns drive awareness. Safety and tolerability improvements reinforce trust. Insurance coverage and reimbursement support faster adoption. Market penetration is accelerated by increasing patient education and adherence.

• By Product Type

On the basis of product type, the market is segmented into eye drops, eye ointment, liquid wipes, gel, and others. The eye drops segment dominated the largest market revenue share of 46.2% in 2025, driven by ease of administration, fast symptom relief, and broad availability in hospitals, specialty clinics, and homecare settings. Patient compliance is high due to comfort and convenience. Brand loyalty and physician preference reinforce adoption. Combination drops increase therapeutic efficiency. Emerging markets show strong growth in eye drop usage. Regulatory approvals ensure safety and quality. Marketing campaigns improve visibility. Digital health platforms promote adherence. Retail and hospital pharmacies stock eye drops extensively. Pediatric and adult patient segments support usage. Continuous formulation improvements sustain leadership.

The eye ointment segment is expected to witness the fastest CAGR of 10.9% from 2026 to 2033, driven by growing demand for long-lasting protection and adherence-friendly formulations. Hospitals, specialty clinics, and homecare providers expand adoption. Emerging markets show increasing uptake. Physician recommendation supports use. Digital health awareness campaigns encourage patient adherence. Combination ointments improve treatment efficiency. Convenience and effectiveness sustain growth. Marketing and visibility campaigns enhance awareness. Insurance coverage supports adoption. Supply through online pharmacies and retail channels improves access. Technological advancements in consistency and absorption boost preference. Patient satisfaction reinforces repeat use.

• By Route of Administration

On the basis of route of administration, the market is segmented into oral, parenteral, ocular, and others. The ocular segment dominated the largest market revenue share of 72% in 2025, driven by the direct application to the eye, fast therapeutic effect, and preference among healthcare providers for targeted treatment. Hospitals and specialty clinics widely administer ocular products. Homecare adoption is supported by convenience and safety. Regulatory approvals and physician trust reinforce market dominance. Emerging markets are witnessing increased ocular treatment adoption. Combination formulations improve effectiveness. Brand recognition and public awareness campaigns strengthen penetration. Patient compliance is high due to ease of use. Distribution through hospital and retail pharmacies ensures availability. Formulation stability and efficacy drive continued preference.

The oral segment is expected to witness the fastest CAGR of 9.8% from 2026 to 2033, fueled by growing use of systemic antivirals and supportive medications for viral conjunctivitis. Hospitals and specialty clinics expand oral therapy adoption. Homecare convenience encourages patient preference. Emerging markets show increasing uptake. Physician recommendations and digital platforms boost awareness. Insurance coverage and reimbursement enhance adoption. Combination therapies increase efficacy. E-commerce channels improve accessibility. Safety and tolerability drive adherence. Patient education campaigns reinforce compliance. Market penetration is strengthened by global public health initiatives.

• By End-Users

On the basis of end-users, the market is segmented into hospitals, homecare, specialty clinics, and others. The hospitals segment dominated the largest market revenue share of 48% in 2025, driven by institutional treatment programs, physician-administered therapy, and high patient throughput. Specialty clinics and homecare providers support outpatient administration. Public awareness campaigns strengthen adoption. Regulatory approvals and physician trust reinforce dominance. Emerging markets show increasing hospital-driven treatment. Brand recognition enhances patient trust. Supply chain efficiency ensures product availability. Digital scheduling and patient follow-up improve adherence. Combination therapies increase efficiency. Pediatric and adult segments drive adoption. Hospitals continue to be central to treatment delivery.

O segmento de cuidados domiciliares deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 12,1%, entre 2026 e 2033, impulsionado pela conveniência, disponibilidade de farmácias online, suporte da telemedicina e preferência dos pacientes por tratamentos em casa. Hospitais e clínicas especializadas demonstram crescimento constante. Os mercados emergentes apresentam forte adesão. Campanhas digitais e recomendações médicas impulsionam a utilização. A penetração do comércio eletrônico melhora a acessibilidade. Terapias combinadas aumentam a conveniência do tratamento. A adesão e o conforto do paciente reforçam o crescimento. Campanhas de marketing fortalecem a visibilidade. Formulações sem agulha e autoadministradas aumentam a preferência. Iniciativas de saúde pública promovem os cuidados domiciliares. Os provedores de cuidados domiciliares expandem sua oferta de serviços para atender à crescente demanda.

• Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em farmácia hospitalar, farmácia online e farmácia de varejo. O segmento de farmácia hospitalar dominou a maior participação de mercado em receita, com 44% em 2025, impulsionado pela demanda baseada em prescrições, estoque institucional e integração em programas de tratamento hospitalar. Clínicas especializadas e serviços de atendimento domiciliar dependem do fornecimento de farmácias hospitalares. A confiança dos médicos e as aprovações regulatórias reforçam essa dominância. Mercados emergentes demonstram forte adoção de farmácias hospitalares. Campanhas de marketing e programas de conscientização melhoram a visibilidade.

O segmento de farmácias online deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 12,3%, entre 2026 e 2033, impulsionado pela penetração do e-commerce, entrega em domicílio, marketing digital e conveniência. Farmácias de varejo e hospitalares demonstram crescimento constante. A conscientização do consumidor, a adoção de smartphones e as consultas online aceleram a adoção. Os mercados emergentes apresentam forte adesão. Conveniência e acessibilidade sustentam um crescimento mais acelerado. Campanhas de marketing fortalecem a visibilidade. A crescente confiança nas compras online impulsiona ainda mais a adoção. A expansão das plataformas digitais de saúde apoia o crescimento a longo prazo. O crescimento é reforçado pela preferência dos pacientes por entrega em domicílio e acesso 24 horas por dia, 7 dias por semana.

Análise Regional do Mercado de Conjuntivite Viral

- A América do Norte dominou o mercado de conjuntivite viral com a maior participação na receita, de 33,5% em 2025, impulsionada por uma infraestrutura de saúde avançada, forte conscientização em saúde pública e adoção proativa de tratamentos.

- Os EUA continuam sendo o maior contribuinte individual na região devido às suas robustas capacidades de diagnóstico e aos elevados gastos com saúde em doenças oftalmológicas.

- O amplo acesso a especialistas em cuidados oftalmológicos, laboratórios de diagnóstico e farmácias, aliado a iniciativas de educação do paciente, favorece a alta adesão a terapias antivirais e medidas preventivas.

Análise do Mercado de Conjuntivite Viral nos EUA

O mercado de conjuntivite viral nos EUA representou a maior parte da receita da América do Norte em 2025, impulsionado pela ampla adoção clínica de testes diagnósticos rápidos, colírios antivirais e terapias de suporte. O país se beneficia de uma forte cobertura de seguro para doenças oftalmológicas, atendimento ambulatorial bem estabelecido e redes hospitalares avançadas, que, em conjunto, garantem a detecção e o tratamento precoces. A crescente conscientização dos pacientes sobre as complicações da conjuntivite viral não tratada, juntamente com campanhas proativas de saúde pública, estimula ainda mais o crescimento do mercado.

Análise do Mercado Europeu de Conjuntivite Viral

Prevê-se que o mercado europeu de conjuntivite viral cresça a uma taxa composta de crescimento anual (CAGR) moderada durante o período de previsão, impulsionado pela crescente conscientização sobre higiene ocular e pelo acesso a serviços de saúde. A urbanização crescente, aliada à melhoria da infraestrutura de diagnóstico em países como Alemanha, França e Itália, favorece o tratamento oportuno. Iniciativas de saúde pública e exames oftalmológicos de rotina incentivam o diagnóstico e o tratamento precoces, principalmente em escolas e locais de trabalho, contribuindo para o crescimento constante do mercado tanto em ambientes residenciais quanto institucionais.

Análise do Mercado de Conjuntivite Viral no Reino Unido

O mercado de conjuntivite viral no Reino Unido deverá crescer a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado por campanhas de conscientização pública intensificadas e programas preventivos de cuidados oculares. O aumento das consultas com oftalmologistas e optometristas, aliado a programas de vacinação e higiene apoiados pelo governo, está promovendo a detecção precoce e o tratamento eficaz. A adoção de tratamentos antivirais e terapias de suporte de venda livre continua a aumentar, refletindo um foco crescente na saúde ocular e nos cuidados preventivos.

Análise do Mercado de Conjuntivite Viral na Alemanha

Prevê-se que o mercado alemão de conjuntivite viral cresça de forma constante durante o período de previsão, impulsionado por uma infraestrutura de saúde bem desenvolvida, alto nível de conhecimento dos pacientes e iniciativas governamentais que promovem a prevenção da doença ocular. A disponibilidade de laboratórios de diagnóstico avançados e redes hospitalares permite a identificação e o tratamento rápidos da conjuntivite viral. A crescente conscientização pública e o acesso a terapias antivirais e medicamentos de suporte contribuem para o aumento da penetração no mercado, principalmente em áreas urbanas e semiurbanas.

Análise do Mercado de Conjuntivite Viral na Região Ásia-Pacífico

The Asia-Pacific viral conjunctivitis market is expected to grow at the fastest CAGR during the forecast period, driven by expanding eye care services, increasing healthcare expenditure, and a large patient population seeking accessible treatment options. Rapid urbanization, growing public awareness of eye health, and government initiatives aimed at improving healthcare infrastructure are fueling demand. Countries such as China, India, and Japan are witnessing increased hospital visits, improved diagnostic capabilities, and wider availability of antiviral treatments, contributing to robust regional market growth.

Japan Viral Conjunctivitis Market Insight

The Japan viral conjunctivitis market is gaining momentum due to the country’s aging population, high healthcare standards, and emphasis on preventive care. A strong network of ophthalmologists, advanced diagnostic facilities, and patient education campaigns are driving early detection and treatment adoption. Rising demand for antiviral eye drops and supportive therapies, coupled with government initiatives to manage viral outbreaks, is positively influencing market expansion.

China Viral Conjunctivitis Market Insight

The China viral conjunctivitis market accounted for the largest share in Asia-Pacific in 2025, driven by rising urbanization, a growing middle-class population, and expanding healthcare infrastructure. Increasing public awareness of eye health, coupled with improved access to diagnostic services and antiviral therapies, is promoting early treatment adoption. In addition, government programs aimed at enhancing eye care services in both urban and rural areas are facilitating greater market penetration and supporting rapid growth across the region.

Viral Conjunctivitis Market Share

The Viral Conjunctivitis industry is primarily led by well-established companies, including:

• Pfizer (U.S.)

• Novartis (Switzerland)

• Sanofi (France)

• Bausch + Lomb (U.S.)

• GSK (U.K.)

• Johnson & Johnson (U.S.)

• Santen Pharmaceutical (Japan)

• Dr. Reddy’s Laboratories (India)

• Cipla (India)

• Sun Pharma (India)

• HRA Pharma (France)

• Glenmark Pharmaceuticals (India)

• Fresenius Kabi (Germany)

• Beiersdorf (Germany)

• Shire Pharmaceuticals (Ireland)

• Amorepacific Corporation (South Korea)

• Abbott Laboratories (U.S.)

• Hoffmann-La Roche (Switzerland)

• Mylan (U.S.)

Latest Developments in Global Viral Conjunctivitis Market

- In April 2021, Okogen, Inc. announced interim analysis results from its Phase 2 RUBY clinical trial showing that its investigational antiviral candidate OKG‑0301 was safe and demonstrated a dose‑dependent antiviral effect in patients with acute adenoviral (viral) conjunctivitis, reported in a clinical press release and presented at the Association for Research in Vision and Ophthalmology conference, marking a key step in the development of a potential first‑in‑class therapy for adenoviral conjunctivitis

- In October 2023, Okogen, Inc. initiated a Phase 2b clinical trial for OKG‑0303, a fixed‑dose combination treatment targeting both viral and bacterial forms of acute infectious conjunctivitis (including adenoviral conjunctivitis), aiming to address the broad unmet need in infectious conjunctivitis therapeutics

- In July 2025, Starpharma Holdings Ltd. reported that its clinical‑stage dendrimer SPL7013 (astodrimer sodium) exhibited potent antiviral effects against adenovirus — the predominant viral agent in viral conjunctivitis — and is being advanced through further development and commercial discussions as a novel therapy candidate for viral conjunctivitis treatment

- In April 2025, interim data presented from ongoing research in the viral conjunctivitis drugs pipeline indicated clinical activity of OKG‑0301 in acute adenoviral conjunctivitis patients, and this data was highlighted at scientific forums, indicating continued progress toward later‑stage clinical evaluation

- In June 2025, iView Therapeutics, Inc. announced that the first patient was dosed in its Phase 2 clinical trial (IVIEW‑1201‑01‑AIC) evaluating IVIEW‑1201, a gel‑forming ophthalmic solution for treating acute adenoviral conjunctivitis in India, marking a key entry into region‑specific clinical research for viral conjunctivitis therapies

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.