Global Wireless Occupancy Sensor Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.60 Billion

USD

4.20 Billion

2025

2033

USD

1.60 Billion

USD

4.20 Billion

2025

2033

| 2026 –2033 | |

| USD 1.60 Billion | |

| USD 4.20 Billion | |

| % | |

|

Segmentação do mercado de sensores de ocupação sem fios globais, por tecnologia (infravermelhos passivos, ultrassônicos, tecnologia dupla e outros), tipo de edifício (edifícios residenciais e edifícios comerciais), conectividade de rede (fio e sem fio), operação (operação interna e operação ao ar livre), área de cobertura (menos de 89°, 90–179° e 180–360°), aplicação (sistemas de iluminação, sistemas de segurança e vigilância, e outros), usuário final (industrial, Aeroespacial e Defesa, cuidados de saúde, hotéis, educacionais e eletrônicos de consumo)- Tendências e Previsão da Indústria para 2033

Mercado de sensores de ocupação sem fioVisão geral

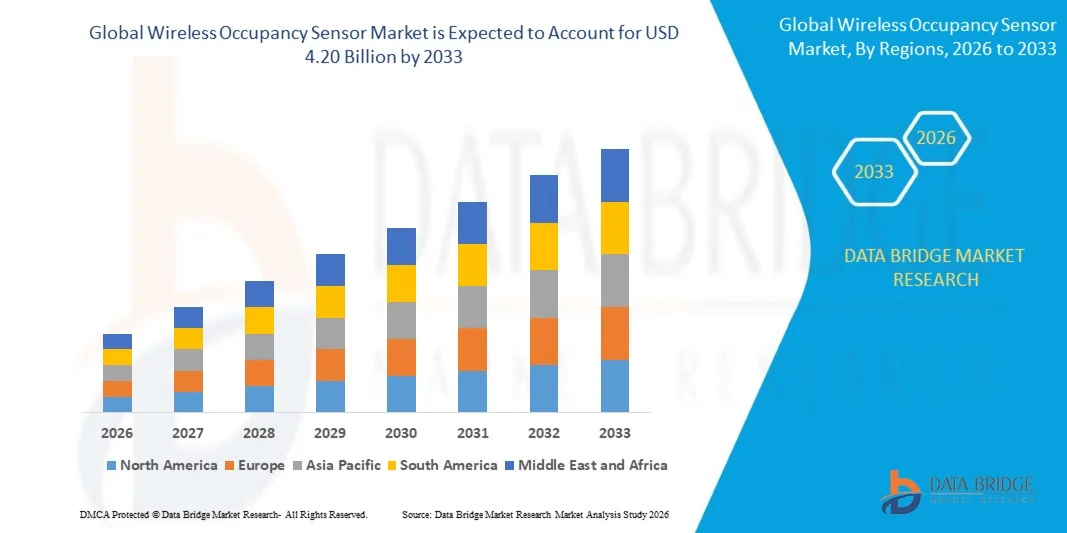

O mercado de sensores de ocupação sem fios foi avaliado emUSD 1,60 mil milhões em 2025e é projetado para alcançar4,20 mil milhões de USD até 2033, crescendo emCAGR de 12,85% de 2026 a 2033O mercado vive um forte crescimento, impulsionado pelo aumento da procura de soluções de gestão de edifícios eficientes em termos energéticos, pela rápida adopção de tecnologias de construção inteligentes e pela crescente integração de sistemas de detecção sem fios em instalações comerciais, residenciais e industriais. O aumento dos investimentos em infraestrutura de automação de construção e a expansão de ambientes habilitados para Internet das Coisas (IoT) estão acelerando ainda mais o desenvolvimento do mercado em todo o mundo.

A crescente ênfase na redução do consumo de energia e no cumprimento de regulamentos rigorosos de eficiência energética está incentivando os gestores de instalações, operadores comerciais de construção e proprietários a implantar sensores avançados de ocupação sem fio. Esses sistemas monitoram automaticamente a ocupação da sala e controlam a iluminação, aquecimento, ventilação, ar condicionado (HVAC) e outros dispositivos conectados, ajudando as organizações a reduzir os custos operacionais e melhorar a eficiência energética. Sensores de ocupação sem fio estão cada vez mais substituindo alternativas com fio em muitas aplicações devido à sua instalação simplificada, escalabilidade, menores requisitos de manutenção e integração perfeita com plataformas de construção inteligentes. Além disso, a adoção crescente de locais de trabalho conectados, casas inteligentes e projetos de infraestrutura inteligentes está apoiando a expansão do mercado em economias desenvolvidas e emergentes.

Principais tendências do mercado e perspectivas

- A América do Norte dominou o mercado de sensores de ocupação sem fio com a maior quota de receita de 36,9% em 2025, apoiada pela implantação generalizada de soluções inteligentes de construção, regulamentos rigorosos de eficiência energética, infraestrutura avançada de automação de construção e adoção forte de tecnologias de gerenciamento de instalações conectadas.

- Asia-Pacific é esperado para ser a região de crescimento mais rápido, registrando um CAGR de 14,2% de 2026 a 2033. O crescimento é impulsionado pela urbanização rápida, pelo aumento dos desenvolvimentos urbanos inteligentes, pela expansão das atividades de construção comercial, pelo aumento dos investimentos governamentais em infraestrutura eficiente em termos energéticos e pela adoção crescente de tecnologias de construção conectadas em economias emergentes.

- O segmento Passive Infrared detinha a maior parcela de receita de mercado de aproximadamente 42,7% em 2025 impulsionada pelo seu baixo custo, alta confiabilidade e implantação generalizada em edifícios residenciais e comerciais. Sensores passivos infravermelhos detectam o movimento de calor corporal de forma eficiente ao consumir energia mínima, tornando-os altamente adequados para automação de iluminação e aplicações de gerenciamento de energia. Sua facilidade de instalação e compatibilidade com sistemas de construção inteligentes continuam a apoiar ampla adoção global.

- O segmento de Tecnologia Dupla é projetado para registrar o crescimento mais rápido em um CAGR de 14,1% de 2026 a 2033, impulsionado pelo aumento da demanda por maior precisão de detecção em escritórios, hospitais, instalações educacionais e ambientes industriais. Ao combinar tecnologias de infravermelho passivo e ultrassônicas, esses sensores reduzem significativamente o falso gatilho e melhoram o desempenho de detecção de ocupação, tornando-os cada vez mais preferidos para sistemas avançados de automação de edifícios.

- O segmento de Edifícios Comerciais representou a maior parcela de receita de mercado de aproximadamente 61,8% em 2025 impulsionada por crescentes investimentos em escritórios inteligentes, centros de varejo, unidades de saúde, instituições de ensino e campus corporativos. Os proprietários de edifícios estão cada vez mais implementando controles baseados em ocupação para cumprir com os regulamentos de eficiência energética, reduzindo as despesas operacionais. A expansão da infraestrutura de construção inteligente continua a acelerar o crescimento do segmento.

- Espera-se que o segmento de Edifícios Residenciais testemunhe o crescimento mais rápido em um CAGR de 13,6% de 2026 a 2033 devido à crescente adoção de tecnologias caseiras inteligentes, sistemas de iluminação conectados e soluções residenciais de gerenciamento de energia. A sensibilização dos consumidores para a conservação da electricidade e a automação baseada em conveniência está a apoiar uma maior implantação de sensores nas famílias modernas.

- O segmento Wireless dominou o mercado com uma quota de receita de aproximadamente 67,4% em 2025 impulsionada por instalação simplificada, menores requisitos de infraestrutura e integração perfeita com plataformas de gerenciamento de edifícios habilitados pela IoT. Tecnologias como Zigbee, Bluetooth Low Energy, Wi-Fi e LoRaWAN estão cada vez mais apoiando implantações em larga escala em ambientes comerciais e residenciais.

- O segmento Wired continua a manter uma demanda estável em infraestrutura crítica e instalações industriais onde são necessárias redes de comunicação altamente confiáveis. No entanto, espera-se que as soluções sem fio continuem ganhando market share devido à maior escalabilidade, flexibilidade e menores custos de instalação.

- O segmento Operação Interior representou a maior parcela de receita de mercado de aproximadamente 78,9% em 2025 impulsionada pela implantação generalizada em escritórios, escolas, hospitais, hotéis, instalações de varejo e edifícios residenciais. O monitoramento de ocupação interna desempenha um papel fundamental na automação de iluminação, otimização do HVAC e gerenciamento da utilização do local de trabalho.

- O segmento Operação ao ar livre é projetado para registrar o crescimento mais rápido em um CAGR de 13,9% de 2026 para 2033 devido ao aumento da implantação em sistemas inteligentes de iluminação de rua, infraestrutura pública, centros de transporte, estacionamentos e projetos de cidade inteligente. As iniciativas crescentes de desenvolvimento urbano apoiam a adoção de tecnologias de detecção de ocupação ao ar livre em todo o mundo.

- O segmento 180-360° detinha a maior quota de receita de mercado de aproximadamente 48,6% em 2025 devido à sua capacidade de monitorar áreas maiores com menos instalações de sensores. Esses sensores são amplamente utilizados em ambientes de escritórios abertos, salas de conferências, armazéns e grandes instalações comerciais, onde a cobertura de grandes ângulos melhora a eficiência operacional e reduz os custos de implantação.

- Espera-se que o segmento de 90–179° testemunhe um crescimento notável durante o período de previsão impulsionado pelo aumento da demanda por aplicações de monitoramento direcionadas em salas de aula, salas de hospital, espaços de varejo e ambientes residenciais. Sua capacidade de cobertura equilibrada a torna adequada para uma ampla gama de requisitos de detecção de ocupação.

- O segmento Lighting Systems representou a maior parcela de receita de mercado de aproximadamente 44,5% em 2025 impulsionada pela crescente implementação de controles de iluminação automatizados para reduzir o consumo de eletricidade e melhorar o desempenho da energia de construção. A automação de iluminação baseada em ocupação continua a ser uma das tecnologias de economia de energia mais adotadas nos setores comercial e residencial.

- O segmento HVAC Systems é projetado para registrar o crescimento mais rápido em um CAGR de 14,4% de 2026 para 2033 devido ao crescente foco em controle climático inteligente e operações de construção eficiente em energia. O gerenciamento de HVAC orientado pela ocupação permite que as instalações otimizem o uso de aquecimento e resfriamento, melhorando o conforto dos ocupantes e reduzindo as despesas de utilidade.

- O segmento educacional teve o maior percentual de receita de mercado de aproximadamente 24,8% em 2025 impulsionado pelo aumento da implantação de tecnologias de sala de aula inteligentes e iniciativas de eficiência energética lideradas pelo governo em escolas, universidades e instituições acadêmicas. As instalações educacionais estão utilizando sensores de ocupação para otimizar a iluminação, os sistemas HVAC e a utilização do espaço enquanto reduzem os custos operacionais.

- O segmento de Atenção à Saúde é projetado para registrar o crescimento mais rápido em um CAGR de 14,7% de 2026 a 2033 devido à adoção crescente de sistemas inteligentes de gestão de quartos de pacientes, controles ambientais baseados em ocupação e infraestrutura hospitalar inteligente. Os serviços de saúde estão cada vez mais alavancando as tecnologias de sensoriamento de ocupação para melhorar o conforto do paciente, a eficiência operacional e a utilização de recursos, respeitando os padrões modernos de serviços de saúde.

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 1,60 bilhões

- Valor de mercado esperado (2033): USD 4.20 Bilhões

- Previsões CAGR (2026-2033): 12,85%

- Região líder em 2025: América do Norte

- Região de crescimento mais rápido: Ásia-Pacífico

Âmbito do relatório eSegmentação de mercado de sensores de ocupação sem fio

|

Atributos |

Chave do sensor de ocupação sem fioPerspectivas de mercado |

|

Segmentos Cobertos |

·Por Tecnologia: Infravermelho Passivo, Ultrasônico, Tecnologia Dupla e Outros ·Por Tipo de Edifício:Edifícios Residenciais e Edifícios Comerciais ·Por RedeConectividade: Fios e sem fio ·Por Operação: Operação Interior e Operação Exterior ·Por Área de Cobertura: Menos de 89°, 90–179° e 180–360° ·Por Aplicação: Sistemas de Iluminação, Sistemas de AVAC, Sistemas de Segurança e Vigilância e Outros ·Por Usuário Final: Industrial, Aeroespacial e Defesa, Saúde, Hotéis, Educação e Eletrônicos de Consumidores |

|

Países abrangidos |

América do Norte · U.S. · Canadá · México Europa · Alemanha · França · U.K. · Países Baixos · Suíça · Bélgica · Rússia · Itália · Espanha · Turquia · Resto da Europa Ásia- Pacífico · China · Japão · Índia · Coreia do Sul · Singapura · Malásia · Austrália · Tailândia · Indonésia · Filipinas · Resto da Ásia-Pacífico Médio Oriente e África · Arábia Saudita · U.A.E. · África do Sul · Egito · Israel · Resto do Oriente Médio e África América do Sul · Brasil · Argentina · Resto da América do Sul |

|

Jogadores do mercado chave |

•Legrand North America, LLC.(EUA) |

|

Oportunidades de Mercado |

• Aumento da implantação de projetos inteligentes de construção e infraestrutura inteligente • Integração crescente de sensores de ocupação sem fio com IoT e plataformas de automação de construção |

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, produção e capacidade em termos geográficos representadas pela empresa, layouts de redes de distribuidores e parceiros, análise detalhada e atualizada da tendência de preços e análise de déficit da cadeia de suprimentos e demanda. |

Mercado de sensores de ocupação sem fioTendências

Tendência: Adoção crescente de sistemas inteligentes de automação de edifícios e gerenciamento de energia habilitados para IoT

A crescente demanda por gerenciamento inteligente de energia, otimização do local de trabalho e operações de construção automatizadas está acelerando a adoção de sensores de ocupação sem fio em instalações comerciais, residenciais e industriais. Os sistemas tradicionais de iluminação e de AVAC muitas vezes operam continuamente, independentemente da ocupação real, resultando em consumo de energia desnecessário e custos operacionais mais elevados. Isso está incentivando os operadores de instalações a implantar tecnologias de sensoriamento sem fio capazes de detectar padrões de ocupação e controlar automaticamente sistemas conectados.

Nos edifícios comerciais modernos, os sensores de ocupação sem fio estão cada vez mais integrados com iluminação inteligente e plataformas HVAC para melhorar a eficiência energética e o conforto dos ocupantes. Por exemplo, edifícios de escritórios que implementam controles de iluminação baseados em ocupação podem reduzir o consumo de energia de iluminação em 30-60%, de acordo com estudos de eficiência de construção. Instituições educacionais, serviços de saúde e estabelecimentos de varejo também estão implantando redes de sensores sem fio para otimizar a utilização do espaço, reduzindo o uso de eletricidade. A crescente adoção de tecnologias de comunicação Bluetooth Low Energy (BLE), Zigbee e LoRaWAN está aumentando ainda mais a flexibilidade de implantação e escalabilidade do sistema.

A rápida expansão de iniciativas de cidades inteligentes e projetos de construção ecológica também está impulsionando a demanda do mercado. Além disso, as organizações estão cada vez mais utilizando análises de ocupação para melhorar o planejamento do local de trabalho e a alocação de recursos. Relatórios da indústria indicam que implantações de edifícios inteligentes globalmente superaram 45 milhões de dispositivos conectados em instalações comerciais durante 2025, destacando o crescente papel das tecnologias de detecção de ocupação sem fio no desenvolvimento inteligente de infraestrutura.

Dinâmica do mercado de sensores de ocupação sem fio

Motorista do mercado chave: aumento do foco na eficiência energética e automação de edifícios

Governos, empresas e proprietários de edifícios em todo o mundo estão cada vez mais priorizando a conservação de energia e a eficiência operacional para reduzir custos de utilidade e alcançar metas de sustentabilidade. Os edifícios representam uma parcela significativa do consumo global de energia, criando forte demanda por tecnologias capazes de otimizar automaticamente as operações de iluminação, HVAC e instalação com base em condições de ocupação em tempo real.

Escritórios comerciais, instituições educacionais, hospitais e instalações industriais estão cada vez mais implementando sensores de ocupação sem fio para minimizar o desperdício de energia e melhorar o desempenho da construção. Por exemplo, sistemas de controle de iluminação baseados em ocupação instalados em edifícios comerciais podem reduzir o consumo de eletricidade relacionado com a iluminação em até 40–60%, dependendo dos padrões de uso. Sistemas HVAC inteligentes integrados com tecnologias de detecção de ocupação também estão ajudando as organizações a reduzir as despesas de aquecimento e resfriamento, melhorando o conforto dos ocupantes.

Da mesma forma, governos em toda a América do Norte, Europa e Ásia-Pacífico estão reforçando regulamentos de eficiência energética e padrões de construção verde para incentivar a adoção de tecnologias de construção inteligentes. implantações no mundo real em grandes campi de escritórios e projetos de infraestrutura pública durante 2024 demonstraram economia de energia variando de 20 a 35% após a integração de sistemas de monitoramento de ocupação sem fio em plataformas de gerenciamento de edifícios.

Limitações de conectividade e complexidades de integração

Apesar de vantagens significativas, as implantações de sensores de ocupação sem fio podem enfrentar desafios relacionados à confiabilidade, interoperabilidade e integração de conectividade com os sistemas de gerenciamento de edifícios existentes. Instalações grandes muitas vezes operam vários protocolos de comunicação e infraestrutura legado, criando preocupações de compatibilidade durante a implementação.

Além disso, os dispositivos sem fio podem ter interferência de sinais de paredes, máquinas, equipamentos eletrônicos ou congestionamento de rede, podendo afetar a precisão de detecção e o desempenho do sistema. As organizações também enfrentam desafios associados à configuração inicial, requisitos de calibração, considerações de segurança cibernética e gerenciamento contínuo da rede. Esses fatores podem aumentar a complexidade da implantação e desencorajar a adoção entre instalações menores com recursos técnicos limitados.

Avaliações de implementação da indústria indicam que projetos de automação de construção envolvendo múltiplos padrões de comunicação sem fio muitas vezes exigem serviços de integração adicionais e personalização do sistema, aumentando os custos de implantação e estendendo cronogramas de instalação. As preocupações com a privacidade dos dados e a segurança da rede continuam a ser considerações importantes para os clientes empresariais que implementam soluções de detecção de ocupação conectadas.

Oportunidade chave do mercado: expansão de edifícios inteligentes e infraestrutura inteligente do local de trabalho

O crescente desenvolvimento de edifícios inteligentes, locais de trabalho conectados e infraestrutura urbana inteligente apresenta oportunidades de crescimento substanciais para os fabricantes de sensores de ocupação sem fio. As organizações exigem cada vez mais inteligência de ocupação em tempo real para melhorar o gerenciamento de energia, otimizar a utilização do espaço e aumentar a produtividade no local de trabalho.

Os operadores de construção estão cada vez mais integrando sensores de ocupação sem fio com plataformas IoT, análises baseadas em nuvem e sistemas de inteligência artificial para permitir o gerenciamento de instalações preditivas. Por exemplo, dados de ocupação estão sendo utilizados para automatizar o agendamento da sala de conferências, otimizar as operações de limpeza e melhorar as experiências do espaço de trabalho dos funcionários em ambientes de escritórios modernos. Nos serviços de saúde, os sistemas de monitoramento de ocupação ajudam a melhorar a utilização de salas e a alocação de recursos, apoiando iniciativas de conforto do paciente.

Além disso, avanços na tecnologia de baterias, sistemas de colheita de energia e protocolos de comunicação sem fio de baixa potência estão melhorando o desempenho do sensor e a flexibilidade de implantação. Projetos de escritório inteligentes implementados durante 2025 em toda a América do Norte e Europa relataram melhorias na utilização de espaço de trabalho de aproximadamente 15-25% após a implantação de plataformas de análise baseadas em ocupação integradas com redes de sensores sem fio. Esses desenvolvimentos estão criando oportunidades significativas entre os mercados de imóveis comerciais, saúde, educação, varejo e infraestrutura urbana inteligente.

Âmbito de mercado do sensor de ocupação sem fio

O mercado é segmentado com base em tecnologia, tipo de construção, conectividade de rede, operação, área de cobertura, aplicação e usuário final.

- Por Tecnologia

Com base na tecnologia, o mercado de sensores de ocupação sem fio é segmentado em Infravermelho Passivo, Ultrasônico, Tecnologia Dupla e Outros. O segmento Passive Infrared detinha a maior parcela de receita de mercado de aproximadamente 42,7% em 2025 impulsionada pelo seu baixo custo, alta confiabilidade e implantação generalizada em edifícios residenciais e comerciais. Sensores passivos infravermelhos detectam o movimento de calor corporal de forma eficiente ao consumir energia mínima, tornando-os altamente adequados para automação de iluminação e aplicações de gerenciamento de energia. Sua facilidade de instalação e compatibilidade com sistemas de construção inteligentes continuam a apoiar ampla adoção global.

O segmento de Tecnologia Dupla é projetado para registrar o crescimento mais rápido em um CAGR de 14,1% de 2026 a 2033, impulsionado pelo aumento da demanda por maior precisão de detecção em escritórios, hospitais, instalações educacionais e ambientes industriais. Ao combinar tecnologias de infravermelho passivo e ultrassônicas, esses sensores reduzem significativamente o falso gatilho e melhoram o desempenho de detecção de ocupação, tornando-os cada vez mais preferidos para sistemas avançados de automação de edifícios.

- Por Tipo de Construção

Com base no tipo de edifício, o mercado de sensores de ocupação sem fio é segmentado em edifícios residenciais e edifícios comerciais. O segmento de Edifícios Comerciais representou a maior parcela de receita de mercado de aproximadamente 61,8% em 2025 impulsionada por crescentes investimentos em escritórios inteligentes, centros de varejo, unidades de saúde, instituições de ensino e campus corporativos. Os proprietários de edifícios estão cada vez mais implementando controles baseados em ocupação para cumprir com os regulamentos de eficiência energética, reduzindo as despesas operacionais. A expansão da infraestrutura de construção inteligente continua a acelerar o crescimento do segmento.

Espera-se que o segmento de Edifícios Residenciais testemunhe o crescimento mais rápido em um CAGR de 13,6% de 2026 a 2033 devido à crescente adoção de tecnologias caseiras inteligentes, sistemas de iluminação conectados e soluções residenciais de gerenciamento de energia. A sensibilização dos consumidores para a conservação da electricidade e a automação baseada em conveniência está a apoiar uma maior implantação de sensores nas famílias modernas.

- Por conectividade de rede

Com base na conectividade de rede, o mercado de sensores de ocupação sem fio é segmentado em Wired e Wireless. O segmento Wireless dominou o mercado com uma quota de receita de aproximadamente 67,4% em 2025 impulsionada por instalação simplificada, menores requisitos de infraestrutura e integração perfeita com plataformas de gerenciamento de edifícios habilitados pela IoT. Tecnologias como Zigbee, Bluetooth Low Energy, Wi-Fi e LoRaWAN estão cada vez mais apoiando implantações em larga escala em ambientes comerciais e residenciais.

O segmento Wired continua a manter uma demanda estável em infraestrutura crítica e instalações industriais onde são necessárias redes de comunicação altamente confiáveis. No entanto, espera-se que as soluções sem fio continuem ganhando market share devido à maior escalabilidade, flexibilidade e menores custos de instalação.

- Por Operação

Com base na operação, o mercado de sensores de ocupação sem fio é segmentado em operação interna e operação externa. O segmento Operação Interior representou a maior parcela de receita de mercado de aproximadamente 78,9% em 2025 impulsionada pela implantação generalizada em escritórios, escolas, hospitais, hotéis, instalações de varejo e edifícios residenciais. O monitoramento de ocupação interna desempenha um papel fundamental na automação de iluminação, otimização do HVAC e gerenciamento da utilização do local de trabalho.

O segmento Operação ao ar livre é projetado para registrar o crescimento mais rápido em um CAGR de 13,9% de 2026 para 2033 devido ao aumento da implantação em sistemas inteligentes de iluminação de rua, infraestrutura pública, centros de transporte, estacionamentos e projetos de cidade inteligente. As iniciativas crescentes de desenvolvimento urbano apoiam a adoção de tecnologias de detecção de ocupação ao ar livre em todo o mundo.

- Por Área de Cobertura

Com base na área de cobertura, o mercado de sensores de ocupação sem fio é segmentado em Menos de 89°, 90–179° e 180–360°. O segmento 180-360° detinha a maior quota de receita de mercado de aproximadamente 48,6% em 2025 devido à sua capacidade de monitorar áreas maiores com menos instalações de sensores. Esses sensores são amplamente utilizados em ambientes de escritórios abertos, salas de conferências, armazéns e grandes instalações comerciais, onde a cobertura de grandes ângulos melhora a eficiência operacional e reduz os custos de implantação.

Espera-se que o segmento de 90–179° testemunhe um crescimento notável durante o período de previsão impulsionado pelo aumento da demanda por aplicações de monitoramento direcionadas em salas de aula, salas de hospital, espaços de varejo e ambientes residenciais. Sua capacidade de cobertura equilibrada a torna adequada para uma ampla gama de requisitos de detecção de ocupação.

- Por Aplicação

Com base na aplicação, o mercado de sensores de ocupação sem fio é segmentado em Sistemas de Iluminação, Sistemas HVAC, Sistemas de Segurança e Vigilância e Outros. O segmento Lighting Systems representou a maior parcela de receita de mercado de aproximadamente 44,5% em 2025 impulsionada pela crescente implementação de controles de iluminação automatizados para reduzir o consumo de eletricidade e melhorar o desempenho da energia de construção. A automação de iluminação baseada em ocupação continua a ser uma das tecnologias de economia de energia mais adotadas nos setores comercial e residencial.

O segmento HVAC Systems é projetado para registrar o crescimento mais rápido em um CAGR de 14,4% de 2026 para 2033 devido ao crescente foco em controle climático inteligente e operações de construção eficiente em energia. O gerenciamento de HVAC orientado pela ocupação permite que as instalações otimizem o uso de aquecimento e resfriamento, melhorando o conforto dos ocupantes e reduzindo as despesas de utilidade.

- Por Usuário Final

Com base no usuário final, o mercado de sensores de ocupação sem fio é segmentado em Industrial, Aeroespacial e Defesa, Saúde, Hotéis, Educacional e Eletrônicos de Consumidores. O segmento educacional teve o maior percentual de receita de mercado de aproximadamente 24,8% em 2025 impulsionado pelo aumento da implantação de tecnologias de sala de aula inteligentes e iniciativas de eficiência energética lideradas pelo governo em escolas, universidades e instituições acadêmicas. As instalações educacionais estão utilizando sensores de ocupação para otimizar a iluminação, os sistemas HVAC e a utilização do espaço enquanto reduzem os custos operacionais.

O segmento de Atenção à Saúde é projetado para registrar o crescimento mais rápido em um CAGR de 14,7% de 2026 a 2033 devido à adoção crescente de sistemas inteligentes de gestão de quartos de pacientes, controles ambientais baseados em ocupação e infraestrutura hospitalar inteligente. Os serviços de saúde estão cada vez mais alavancando as tecnologias de sensoriamento de ocupação para melhorar o conforto do paciente, a eficiência operacional e a utilização de recursos, respeitando os padrões modernos de serviços de saúde.

Mercado de sensores de ocupação sem fioAnálise regional

North America Wireless Ocupancy Sensor Market Insight

A América do Norte dominou o mercado de sensores de ocupação sem fio com a maior quota de receita em 2025, apoiada pela adoção generalizada de tecnologias de construção inteligentes, regulamentos rigorosos de eficiência energética e aumento de investimentos em infraestrutura inteligente. Os proprietários de edifícios e gerentes de instalações em toda a região valorizam altamente os sensores de ocupação sem fio pela sua capacidade de reduzir o consumo de energia, automatizar as operações de iluminação e HVAC e melhorar a eficiência no local de trabalho. A presença de ecossistemas avançados de automação de construção, alta penetração tecnológica e crescente demanda por soluções de construção sustentáveis continuam a fortalecer o crescimento do mercado nos setores comercial, residencial, de saúde e educacional.

U.S. Wireless Ocupancy Sensor Market Insight

O mercado de sensores de ocupação sem fio dos EUA captou a maior parte de receita em 2025 na América do Norte, alimentada pela rápida adoção de sistemas de gerenciamento de edifícios habilitados pela IoT e pela crescente ênfase na conservação de energia. As organizações estão cada vez mais implementando iluminação baseada em ocupação e controles HVAC para reduzir os custos operacionais e cumprir os padrões de energia em evolução. A crescente implantação de escritórios inteligentes, campus conectados e edifícios comerciais inteligentes está impulsionando a expansão do mercado. Além disso, o aumento dos investimentos em soluções de otimização do local de trabalho e gerenciamento de instalações orientadas a dados continua a apoiar o crescimento da indústria em todo o país.

Europa sem fios de ocupação Sensor Market Insight

Prevê-se que o mercado europeu de sensores de ocupação sem fios testemunhe a taxa de crescimento mais rápida de 2026 para 2033, impulsionada principalmente por regulamentos rigorosos em matéria de sustentabilidade e pela adopção crescente de tecnologias de construção eficientes em termos energéticos. O foco da região em reduzir as emissões de carbono e melhorar o desempenho da construção está acelerando a implantação de sistemas de automação baseados em ocupação. Os proprietários de edifícios europeus estão cada vez mais integrando sensores sem fio na iluminação, AVAC e plataformas de segurança para alcançar eficiência operacional e conformidade regulatória. Os investimentos crescentes em projetos de construção ecológica e iniciativas de cidades inteligentes contribuem ainda mais para o crescimento do mercado regional.

U.K. Wireless Ocupancy Sensor Market Insight

Espera-se que o mercado de sensores de ocupação sem fio do Reino Unido testemunhe a taxa de crescimento mais rápida entre 2026 e 2033, impulsionada pelo aumento da adoção de soluções de construção inteligentes e ênfase crescente no gerenciamento de energia. Organizações em escritórios comerciais, instituições educacionais e serviços de saúde estão cada vez mais implementando tecnologias de sensoriamento de ocupação para otimizar a utilização do espaço e reduzir o consumo de eletricidade. O forte compromisso do país com as metas de sustentabilidade e modernização da infraestrutura de construção continua a apoiar a adoção generalizada de sensores. A crescente implementação de ambientes de trabalho conectados também está contribuindo para a expansão do mercado.

Alemanha Wireless Ocupancy Sensor Market Insight

Espera-se que o mercado de sensores de ocupação sem fio da Alemanha testemunhe a taxa de crescimento mais rápida entre 2026 e 2033, alimentada pela forte demanda por tecnologias avançadas de automação e sistemas de construção eficientes em termos energéticos. A ênfase da Alemanha na inovação industrial, fabricação inteligente e desenvolvimento de infraestrutura sustentável está impulsionando a implantação de soluções inteligentes de monitoramento de ocupação. Os operadores de construção estão cada vez mais integrando sensores sem fio com sistemas automatizados de iluminação e controle climático para melhorar a eficiência operacional. A crescente popularidade de edifícios comerciais inteligentes e de práticas de construção ambientalmente responsáveis está a acelerar ainda mais o crescimento do mercado.

Visão do mercado de sensores de ocupação sem fio Ásia-Pacífico

Espera-se que o mercado de sensores de ocupação sem fio Ásia-Pacífico testemunhe a taxa de crescimento mais rápida de 2026 a 2033, apoiada pela urbanização rápida, aumento dos investimentos da cidade inteligente e expansão da adoção de tecnologias de construção conectadas. Os governos de toda a região estão ativamente promovendo iniciativas de infraestrutura e transformação digital eficientes em termos energéticos, criando condições favoráveis para implantação de sensores. A crescente construção de edifícios comerciais, complexos residenciais, instalações educacionais e instituições de saúde está impulsionando ainda mais a demanda do mercado. Além disso, o aumento da acessibilidade das tecnologias sem fios está a permitir uma adopção mais ampla nas economias emergentes.

Japan Wireless Ocupancy Sensor Market Insight

Espera-se que o mercado de sensores de ocupação sem fio do Japão testemunhe a taxa de crescimento mais rápida entre 2026 e 2033 devido à infraestrutura tecnológica avançada do país, forte foco na automação e crescente demanda por sistemas inteligentes de gerenciamento de energia. As organizações japonesas estão cada vez mais utilizando sensores de ocupação para melhorar a eficiência operacional e otimizar o desempenho da construção. A integração de tecnologias de sensoriamento de ocupação com iluminação inteligente, HVAC e sistemas de segurança está se tornando cada vez mais comum em aplicações comerciais e residenciais. Além disso, o compromisso do Japão com a conservação da energia e o desenvolvimento urbano sustentável continua a apoiar o crescimento do mercado.

China Wireless Ocupancy Sensor Market Insight

O mercado de sensores de ocupação sem fio da China representou a maior quota de receita de mercado na Ásia Pacífico em 2025, atribuída às iniciativas de cidade inteligente em grande escala do país, desenvolvimento urbano rápido e adoção forte de tecnologias de automação de edifícios. A China representa um dos maiores mercados de infraestrutura conectada e sistemas de construção inteligentes, criando uma demanda substancial por soluções de detecção de ocupação em setores comerciais, industriais e residenciais. O apoio governamental para projetos de construção eficientes em termos energéticos e programas de transformação digital está acelerando a implantação de sensores em todo o país. A presença de um grande ecossistema de fabricação de eletrônicos e os crescentes investimentos em edifícios inteligentes contribuem ainda mais para a expansão do mercado na China.

Mercado de sensores de ocupação sem fio

A indústria de sensores de ocupação sem fio é liderada principalmente por empresas bem estabelecidas, incluindo:

• Legrand North America, LLC. (EUA)

• Schneider Electric SE (França)

• Eaton (Irlanda)

• Johnson Controls (Irlanda)

• Acuity Brands Lighting, Inc. (EUA)

• Signify Holding (Países Baixos)

• Lutron Electronics Co., Inc. (EUA)

• Leviton Manufacturing Co., Inc. (EUA)

• Honeywell International Inc. (EUA)

• Hubbell Incorporated (EUA)

• Texas Instruments Incorporated (EUA)

• OSRAM GmbH (Alemanha)

• Siemens AG (Alemanha)

• Grupo Hager (Alemanha)

Mais recentes desenvolvimentos no mercado de sensores de ocupação sem fio

- Em fevereiro de 2025, a ABB e a Samsung Electronics, Partnership/Technology Integration, anunciaram a integração do sistema de gerenciamento de energia InSite da ABB com as plataformas Samsung SmartThings para criar um ecossistema unificado de automação de edifícios. A colaboração melhora a otimização de energia baseada em ocupação, coordenação inteligente de aparelhos e capacidades de monitoramento em tempo real em edifícios residenciais e comerciais. Este desenvolvimento deverá acelerar a adopção de tecnologias de construção ligadas e reforçar a procura de soluções inteligentes de detecção de ocupação.

- Em fevereiro de 2025, a Eaton Corporation, Capacity Expansion Investment, anunciou um investimento de USD 340 milhões para estabelecer uma nova fábrica de transformadores em Jonesville, Carolina do Sul. Prevê-se que o projecto crie aproximadamente 700 postos de trabalho, reforçando simultaneamente a infra-estrutura de rede necessária para apoiar o aumento dos requisitos de energia de edifícios inteligentes e instalações ligadas. A expansão reforça a modernização da infraestrutura energética e apoia a implantação mais ampla de tecnologias de automação de construção.

- Em janeiro de 2025, Acuity Brands, Acquisition, completou sua aquisição de 1.215 bilhões de dólares da QSC, LLC para expandir seu portfólio de construção inteligente com tecnologias de áudio, vídeo e controle gerenciadas pela nuvem. A integração fortalece o segmento de Espaços Inteligentes da Acuity e melhora a interoperabilidade entre plataformas de gerenciamento de ocupação, automação e construção. Espera-se que a aquisição aumente as capacidades de construção inteligente e impulsione a inovação em ambientes de trabalho conectados.

- Em outubro de 2024, a Schneider Electric, Investimento Estratégico, completou seu investimento em Planon Beheer B.V. para acelerar a transformação digital de edifícios comerciais e ambientes de trabalho. A colaboração centra-se na utilização do espaço, otimização de instalações e soluções de gerenciamento de sustentabilidade. Espera-se que a iniciativa melhore a eficiência operacional, apoiando simultaneamente a crescente procura de tecnologias de construção inteligentes orientadas por dados.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.