India Ultrasound Sensor Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

158.24 Million

USD

270.45 Million

2024

2032

USD

158.24 Million

USD

270.45 Million

2024

2032

| 2025 –2032 | |

| USD 158.24 Million | |

| USD 270.45 Million | |

| % | |

|

Segmentação do mercado de sensores de ultrassom na Índia, por tipo de sensor (transdutores piezoelétricos convencionais, transdutores ultrassônicos micromecânicos piezoelétricos (PMUTs) e transdutores ultrassônicos micromecânicos capacitivos (CMUTs)), tipo de formação de feixe (convencional, digital, adaptativo e de onda plana), canal de vendas (licitação direta, varejo e outros) – Tendências e previsões do setor até 2032.

Tamanho do mercado de sensores de ultrassom na Índia

- O mercado de sensores de ultrassom na Índia foi avaliado em US$ 158,24 milhões em 2024 e espera-se que alcance US$ 270,45 milhões até 2032 , com uma taxa de crescimento anual composta (CAGR) de 7,1% durante o período de previsão.

- O mercado de sensores ultrassônicos está em rápida expansão, impulsionado pela crescente demanda em aplicações de imagem na área da saúde, automação industrial e segurança automotiva. Os avanços na tecnologia de sensores garantem maior precisão, design compacto e eficiência energética para diversas aplicações.

- O crescimento adicional decorre de uma adoção industrial mais ampla (testes não destrutivos, sensores automotivos/robóticos), iniciativas de fabricação local e programas governamentais que expandem o alcance do diagnóstico em áreas rurais — tudo isso impulsionando o volume de sensores e as inovações.

Análise do mercado de sensores de ultrassom na Índia

- Um sensor ultrassônico é um dispositivo sem contato que utiliza ondas sonoras de alta frequência, acima do alcance da audição humana, para detectar, medir e analisar objetos, distâncias ou níveis de fluidos. Ele funciona emitindo pulsos ultrassônicos e interpretando seus ecos. Comumente utilizados em imagens médicas, automação industrial, robótica, indústria automotiva e monitoramento ambiental, os sensores ultrassônicos fornecem medições precisas, em tempo real e confiáveis em diversas aplicações, garantindo eficiência, segurança e precisão nas operações.

- O uso crescente de sistemas avançados de assistência ao condutor (ADAS) em automóveis acelera a implantação de sensores de ultrassom. Eles desempenham um papel crucial na assistência ao estacionamento, prevenção de colisões e condução autônoma, aprimorando a segurança, a eficiência e a experiência do usuário em todo o mundo. Os crescentes investimentos em saúde fortalecem as aplicações de sensores de ultrassom em diagnóstico por imagem, monitoramento de pacientes e dispositivos terapêuticos. Seus atributos não invasivos, confiáveis e livres de radiação os tornam ferramentas preferenciais, apoiando a saúde preventiva, a detecção precoce de doenças e as inovações tecnológicas em dispositivos médicos.

- O segmento de transdutores piezoelétricos convencionais dominou o mercado de sensores de ultrassom na Índia, com 53,10% da receita em 2024, impulsionado pelo seu uso generalizado em imagens médicas, testes não destrutivos industriais e aplicações automotivas. Sua confiabilidade, custo-benefício e alta sensibilidade os tornam ideais para equipamentos de diagnóstico e sensores industriais, atendendo à crescente demanda nos setores de saúde e manufatura.

Escopo do relatório e segmentação do mercado de sensores de ultrassom na Índia

|

Atributos |

Principais informações sobre o mercado de sensores de ultrassom na Índia |

|

Segmentos abrangidos |

|

|

Países abrangidos |

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marcas, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de sensores de ultrassom na Índia

“Integração de Tecnologias de Imagem Digital e Expansão do Uso em Diagnósticos no Local de Atendimento”

- O mercado de sensores de ultrassom na Índia está avançando com a adoção de formação de feixe digital, sistemas portáteis e soluções de imagem com inteligência artificial para melhorar a precisão diagnóstica.

- A crescente demanda por diagnósticos no local de atendimento e à beira do leito está impulsionando a integração de dispositivos de ultrassom compactos na atenção primária à saúde e no atendimento de emergência.

- Hospitais e centros de diagnóstico estão adotando cada vez mais aparelhos de ultrassom portáteis, que oferecem mobilidade, custos mais baixos e maior rapidez na obtenção de imagens.

- Por exemplo, fabricantes indianos de dispositivos médicos estão colaborando com fornecedores globais de tecnologia para localizar a produção e tornar as soluções de ultrassom portáteis mais acessíveis.

- Essa tendência destaca o papel dos sensores de ultrassom como facilitadores de diagnósticos não invasivos e com boa relação custo-benefício, alinhados às iniciativas governamentais de expansão da saúde.

Dinâmica do mercado de sensores de ultrassom na Índia

Motorista

“A crescente carga de doenças crônicas e o foco cada vez maior no diagnóstico precoce”

- A crescente prevalência de doenças cardiovasculares, câncer e complicações relacionadas à gravidez está aumentando a demanda por exames de imagem diagnóstica baseados em ultrassom.

- A crescente atenção à saúde preventiva e precoce está acelerando o uso de sensores de ultrassom em sistemas de imagem avançados.

- Iniciativas governamentais como o Ayushman Bharat e a expansão da infraestrutura de diagnóstico estão criando novas oportunidades para a adoção de dispositivos de ultrassom com boa relação custo-benefício.

- Em 2024, diversos hospitais públicos e privados introduziram unidades de ultrassom portáteis e móveis em clínicas semiurbanas e rurais, refletindo os esforços para ampliar o acesso à saúde.

- Espera-se que esses avanços melhorem os resultados para os pacientes, possibilitem diagnósticos mais rápidos e impulsionem a penetração do mercado de sensores de ultrassom na Índia.

Restrição/Desafio

“Alto custo das tecnologias avançadas e dependência de importações”

- A integração de tecnologias avançadas de ultrassom, como formação de feixe adaptativa e imagens com inteligência artificial, é limitada pelos altos custos de sistema e de sensores.

- A forte dependência de componentes e equipamentos de ultrassom importados aumenta o ônus financeiro dos prestadores de serviços de saúde, principalmente em cidades de médio e pequeno porte.

- Centros de diagnóstico menores enfrentam desafios na adoção de equipamentos de ultrassom de alta tecnologia devido a restrições de custo e suporte limitado de reembolso.

- Em 2023, relatórios do setor destacaram que vários hospitais adiaram a aquisição de sistemas de ultrassom avançados devido a preocupações com os custos e atrasos na aprovação de financiamento.

- Essas barreiras dificultam a adoção de tecnologias de ponta, criando disparidades entre hospitais urbanos avançados e instalações de saúde rurais com recursos limitados na Índia.

Escopo do mercado de sensores de ultrassom na Índia

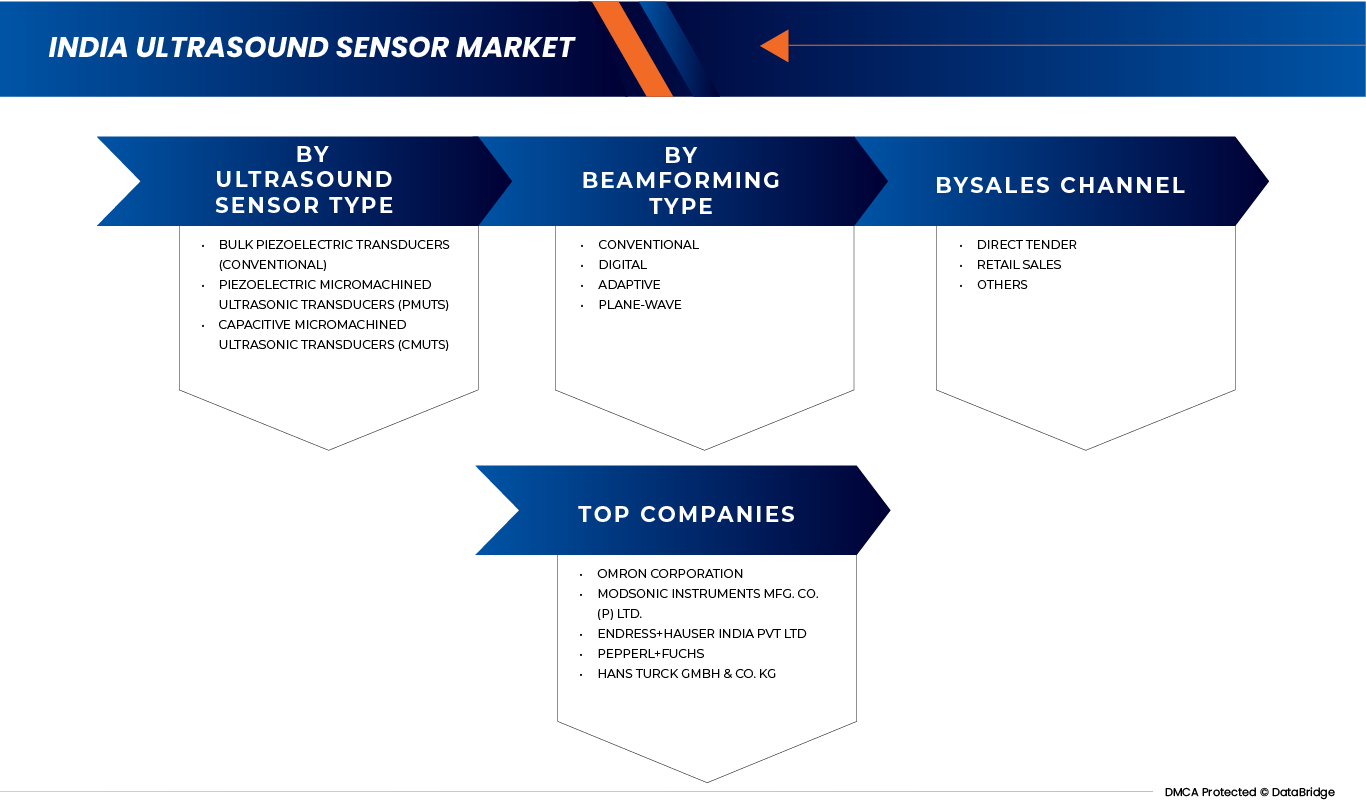

O mercado é segmentado com base no tipo de sensor de ultrassom, tipo de formação de feixe e canal de vendas.

- Por tipo de sensor ultrassônico

Com base no tipo de sensor de ultrassom, o mercado indiano de sensores de ultrassom é segmentado em Transdutores Piezoelétricos Convencionais, Transdutores Ultrassônicos Micromecânicos Piezoelétricos (PMUTs) e Transdutores Ultrassônicos Micromecânicos Capacitivos (CMUTs). Em 2025, espera-se que o segmento de Transdutores Piezoelétricos Convencionais domine o mercado com uma participação de 53,04%, impulsionado por sua comprovada confiabilidade, alta sensibilidade e custo-benefício em aplicações de imagem médica, como obstetrícia, cardiologia e diagnóstico abdominal. Esses sensores convencionais continuam sendo amplamente utilizados em hospitais e centros de diagnóstico devido às capacidades de fabricação estabelecidas e à familiaridade entre os profissionais de saúde. Sua compatibilidade com uma ampla gama de aparelhos de ultrassom, aliada à acessibilidade em comparação com alternativas avançadas, garante a adoção contínua, especialmente em clínicas de médio porte e instalações de saúde pública.

Prevê-se que os transdutores ultrassônicos micromecanizados piezoelétricos (PMUTs) apresentem a maior taxa de crescimento anual composta (CAGR) de 7,9% durante o período de previsão, devido ao seu design compacto, menor consumo de energia e potencial de integração com sistemas de ultrassom portáteis e vestíveis. A crescente demanda por diagnósticos no ponto de atendimento, telemedicina e assistência domiciliar impulsiona sua adoção. A miniaturização dos sensores permite uma aplicação mais ampla em dispositivos de ultrassom móveis e portáteis, melhorando a acessibilidade em áreas rurais. Além disso, o aumento dos investimentos em P&D e as parcerias entre startups indianas e empresas globais estão acelerando a localização das tecnologias baseadas em PMUTs, posicionando-as como soluções de próxima geração em diagnósticos por ultrassom.

- Por tipo de formação de feixe

Com base no tipo de formação de feixe, o mercado de sensores de ultrassom na Índia é segmentado em convencional, digital, adaptativo e de onda plana. Em 2025, espera-se que o segmento convencional domine o mercado com uma participação de 40,39% e apresente o crescimento mais rápido durante o período de previsão, com uma taxa de crescimento anual composta (CAGR) de 7,8%, visto que os sensores de ultrassom convencionais oferecem desempenho estável, durabilidade e compatibilidade com as plataformas de imagem existentes. Hospitais e centros de diagnóstico preferem essas soluções por serem mais fáceis de operar, econômicas e adequadas para procedimentos diagnósticos de rotina. Com o setor de saúde da Índia em rápida expansão, tanto no setor público quanto no privado, os sensores convencionais continuam sendo uma escolha prática para ampla implementação. Suas cadeias de suprimentos estabelecidas e resultados clínicos comprovados fortalecem ainda mais a demanda em centros de diagnóstico de grande volume e maternidades.

- Por canal de vendas

Com base no canal de vendas, o mercado de sensores de ultrassom na Índia é segmentado em licitação direta, vendas no varejo e outros. Em 2025, espera-se que o segmento de Licitação Direta domine o mercado com uma participação de 57,25% e apresente o crescimento mais rápido durante o período de previsão, com uma taxa de crescimento anual composta (CAGR) de 7,3%, visto que impulsiona a demanda por sensores de ultrassom na Índia, principalmente em hospitais públicos, programas de saúde pública e grandes centros de atendimento terciário. Os governos federal e estaduais estão investindo fortemente na aquisição de dispositivos médicos por meio de programas como o Ayushman Bharat para expandir o acesso ao diagnóstico. As licitações diretas permitem compras em grande volume, negociação de preços e distribuição mais rápida de sistemas de ultrassom equipados com sensores avançados. Esse canal garante a acessibilidade para instalações com recursos limitados, ao mesmo tempo que apoia uma adoção mais ampla em regiões semiurbanas e rurais.

Análise Regional do Mercado de Sensores Ultrassônicos na Índia

Índia

- O mercado de sensores de ultrassom na Índia é impulsionado pela crescente demanda por exames de imagem diagnóstica não invasivos, pela prevalência cada vez maior de doenças crônicas e pelo uso crescente em cuidados de saúde materno-fetal.

- Iniciativas governamentais para fortalecer a infraestrutura de saúde, aliadas a avanços tecnológicos como dispositivos de ultrassom portáteis e com inteligência artificial, impulsionam a adoção. A expansão das aplicações em testes industriais e segurança automotiva também contribui para o crescimento do mercado.

- Os avanços tecnológicos, incluindo sistemas de ultrassom portáteis, vestíveis e integrados com inteligência artificial, estão melhorando a precisão e a acessibilidade do diagnóstico, principalmente em regiões rurais e remotas.

- A expansão das aplicações em testes não destrutivos industriais, robótica e sistemas de segurança automotiva — como assistência ao estacionamento e sensores de proximidade — está ampliando o alcance do mercado para além da área da saúde.

- O aumento dos investimentos por parte de entidades públicas e privadas, aliado ao crescente número de centros de diagnóstico e instalações de imagem, está impulsionando ainda mais o crescimento do mercado em toda a Índia.

Participação de mercado de sensores de ultrassom na Índia

O setor de sensores de ultrassom na Índia é liderado principalmente por empresas consolidadas, incluindo

- MakTechnosys (Índia)

- Modsonic Instruments Mfg. Co. (P) Ltd. (Índia)

- Empresa de Eletrônica e Engenharia Índia Privada Limitada (Índia)

- Butterfly Network, Inc. (EUA)

- OMRON Corporation (Japão)

- Hans Turck GmbH & Co. KG (Alemanha)

- Pepperl+Fuchs (Alemanha)

- Endress+Hauser India Pvt Ltd (Índia)

- Sick India Pvt Ltd (Alemanha)

- Banner Engineering India Pvt Ltd (EUA)

- Medição de pulsos (Reino Unido)

- Microsonic (Alemanha)

- Esaote SPA (Itália)

- Dipel Electronics (Índia)

Novidades no mercado de sensores de ultrassom na Índia

- Em setembro de 2024, a SICK AG e a Endress+Hauser firmaram uma parceria estratégica para aprimorar as soluções de automação de processos. Por meio dessa colaboração, a Endress+Hauser assumirá a responsabilidade global de vendas e serviços para os analisadores de processo e medidores de vazão de gás da SICK.

- Em agosto de 2025, os sistemas de ultrassom MyLab A50 e MyLab A70 receberam aprovação da FDA. Esses sistemas portáteis, alimentados por bateria, apresentam tecnologia de imagem avançada e recursos de diagnóstico baseados em IA, reforçando a presença inovadora da Esaote nos mercados globais e indianos.

- Em junho de 2024, o Grupo Esaote expande sua produção na Índia com uma nova unidade fabril em Noida, Uttar Pradesh. A fábrica produz uma linha completa de ultrassons avançados — MyLab A, MyLab E e ultrassons portáteis compactos — todos fabricados na Índia para atender ao mercado local com imagens aprimoradas por inteligência artificial e controle por tela sensível ao toque para otimizar o fluxo de trabalho clínico.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL

1.4 LIMITAÇÕES

1,5 MERCADOS COBERTOS

2. SEGMENTAÇÃO DE MERCADO

2.1 MERCADOS ABRANGIDOS

2.2 ÂMBITO GEOGRÁFICO

2,3 ANOS CONSIDERADOS PARA O ESTUDO

2.4 MOEDA E PREÇOS

2.5 Modelo de Validação de Dados Tripé DBMR

2.6 MODELAGEM MULTIVARIADA

2.7 ENTREVISTAS PRIMÁRIAS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.8 MOLDE DE POSIÇÃO DE MERCADO DBMR

2.9 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES DA DBMR

2.1 FONTES SECUNDÁRIAS

2.11 PRESSUPOSTOS

3 RESUMO EXECUTIVO

4 INFORMAÇÕES PREMIUM

4.1 ANÁLISE PESTEL

4.1.1 FATORES POLÍTICOS

4.1.2 FATORES ECONÔMICOS

4.1.3 FATORES SOCIAIS

4.1.4 FATORES TECNOLÓGICOS

4.1.5 FATORES AMBIENTAIS

4.1.6 FATORES LEGAIS

4.2 LINHA DE INOVAÇÃO

4.3 INTELIGÊNCIA EM AQUISIÇÕES E LICITAÇÕES

4.3.1 TENDÊNCIAS DE AQUISIÇÃO DE SENSORES/MÓDULOS NOS SETORES PÚBLICO E PRIVADO

4.3.2 REFERÊNCIAS DE PREÇOS PARA LICITAÇÃO DE SONDAS E TRANSDUTORES DE ULTRASSOM

4.3.3 PRINCIPAIS AGÊNCIAS DE AQUISIÇÃO DE PRODUTOS MÉDICOS

4.3.3.1 HLL LIFECARE LIMITED (HLL)

4.3.3.2 HLL INFRATECH SERVICES LTD (HITES)

4.3.3.3 MERCADO ELETRÔNICO GOVERNAMENTAL (GEM)

4.3.3.4 AGÊNCIA CENTRAL DE COMPRAS (CPA), DELHI

4.3.3.5 HSCC LIMITED (EMPRESA DE CONSULTORIA DO SETOR DE SAÚDE)

4.3.3.6 KARNATAKA STATE MEDICAL SUPPLIES CORPORATION LIMITED (KSMSCL)

4.3.3.7 UTTAR PRADESH MEDICAL SUPPLIES CORPORATION LIMITED (UPMSCL)

4.3.3.8 AUTORIDADE DE AQUISIÇÃO DE PRODUTOS MÉDICOS DE MAHARASHTRA (MMGPA)

4.3.3.9 CORPORAÇÃO DE SERVIÇOS MÉDICOS DE GUJARAT (GMSC)

4.3.3.10 CHHATTISGARH MEDICAL SERVICES CORPORATION LIMITED

4.3.3.11 CONSELHO INDIANO DE PESQUISA MÉDICA (ICMR)

4.3.3.12 INSTITUTO DE CIÊNCIAS MÉDICAS DE TODA A ÍNDIA (AIIMS)

4.4 ANÁLISE DE PREÇOS

4.4.1 ESTRATÉGIA DE PREÇOS-ALVO

4.5 DINÂMICA DA CADEIA DE SUPRIMENTOS

4.6 AVALIAÇÃO COMPARATIVA TÉCNICA

4.7 DISTRIBUIÇÃO DA PROPRIEDADE INTELECTUAL PARA TECNOLOGIAS-CHAVE ENTRE OS PRINCIPAIS FORNECEDORES GLOBAIS E REGIONAIS

4.8 PANORAMA DE PATENTES E PRINCIPAIS DETENTORES DE PROPRIEDADE INTELECTUAL RELACIONADA A SENSORES DE ULTRASSOM

4.9 ESTRUTURAS DE PROPRIEDADE/PARCERIA DE FABRICANTES E FORNECEDORES DE TECNOLOGIA RELEVANTES QUE FORNECEM PARA A ÍNDIA

4.1 FATORES ATUAIS E POTENCIAIS DE IMPULSIONAMENTO DA DEMANDA NA ÍNDIA NOS PRINCIPAIS SETORES DE USUÁRIOS FINAIS

4.10.1 FATORES ATUAIS DE DEMANDA

4.10.1.1 Fabricantes de Equipamentos Originais (OEMs) de Dispositivos Médicos

4.10.1.2 AUTOMAÇÃO INDUSTRIAL E ROBÓTICA

4.10.2 FABRICANTES DE AUTOMÓVEIS

4.10.3 INSTITUIÇÕES DE PESQUISA E ACADÊMICAS

4.10.4 POTENCIAIS CONDUTORES

4.10.4.1 Fabricantes de Equipamentos Originais (OEMs) de Dispositivos Médicos

4.10.5 AUTOMAÇÃO INDUSTRIAL E ROBÓTICA

4.10.6 INSTITUIÇÕES DE PESQUISA E ACADÊMICAS

4.11 FATORES ATUAIS E POTENCIAIS DE IMPULSIONAMENTO DA DEMANDA NA ÍNDIA NOS PRINCIPAIS SETORES DE USUÁRIOS FINAIS

4.11.1 SENSORES DE ULTRASSOM – ESTRATÉGIA DE PROPOSTA DE VALOR

4.11.2 PRINCIPAIS BENEFÍCIOS E DIFERENCIAIS

4.11.3 VANTAGENS IMPULSIONADAS PELA TECNOLOGIA

4.11.4 VALOR DE CRESCIMENTO DE MERCADO

4.11.5 VALOR SOCIAL E ECONÔMICO

4.11.6 POSICIONAMENTO CUSTO-BENEFÍCIO VERSUS ALTERNATIVAS EXISTENTES

4.12 SUGESTÕES DE MENSAGENS PARA FABRICANTES DE PRODUTOS MÉDICOS E INTEGRADORES DE SENSORES ROBÓTICOS

4.12.1 Fabricantes de Equipamentos Originais (OEMs) de Dispositivos Médicos

4.12.1.1 MENSAGENS ESTRATÉGICAS:

4.12.1.2 MENSAGENS PRINCIPAIS:

4.12.2 INTEGRADORES DE SENSORES ROBÓTICOS E EMPRESAS DE AUTOMAÇÃO INDUSTRIAL

4.12.2.1 MENSAGENS ESTRATÉGICAS:

4.12.2.2 MENSAGENS DE VALOR-CHAVE:

5. AMBIENTE REGULATÓRIO – CENÁRIO ATUAL

5.1 REGULAMENTO DE DISPOSITIVOS MÉDICOS (MDR, 2017)

5.2 Lei PC-PNDT (1994, alterada)

5.3 CONTROLES DE IMPORTAÇÃO E LICENCIAMENTO DA CDSCO

5.4 NORMAS E CERTIFICAÇÕES

5.5 INCENTIVO GOVERNAMENTAL À LOCALIZAÇÃO (PRODUÇÃO NA ÍNDIA)

5.6 FATORES DE DESENVOLVIMENTO PARA O FUTURO DO MERCADO LOCAL

5.6.1 EXPANSÃO DO MDR PARA INCLUIR TODOS OS DISPOSITIVOS

5.6.2 PLI E MANDATOS DE LOCALIZAÇÃO

5.6.3 AJUSTES DE IMPOSTOS E TAXAS DE IMPORTAÇÃO

5.6.4 SAÚDE DIGITAL E REGULAMENTAÇÃO DA IA

5.6.5 CONTRATAÇÕES PÚBLICAS E PENETRAÇÃO DE MERCADO DE NÍVEL II/NÍVEL III

5.6.6 IMPULSO AO CRESCIMENTO VOLTADO PARA A EXPORTAÇÃO

6. VISÃO GERAL DO MERCADO

6.1 MOTORISTAS

6.1.1 O AUMENTO DA CARGA DE DOENÇAS CRÔNICAS E O ENVELHECIMENTO DA POPULAÇÃO IMPULSIONAM A NECESSIDADE DE EXAMES DE IMAGEM DIAGNÓSTICOS

6.1.2 ADOÇÃO CRESCENTE DE SISTEMAS DE ULTRASSOM PORTÁTEIS E DE PONTO DE ATENDIMENTO EM ÁREAS RURAIS/REMOTAS.

6.1.3 AUMENTO DOS INVESTIMENTOS GOVERNAMENTAIS E DOS PROGRAMAS DE RASTREAMENTO DE SAÚDE MATERNO-INFANTIL.

6.1.4 AVANÇOS NA TECNOLOGIA DE SONDAS CONTÍNUAS (MINIATURIZAÇÃO, DURABILIDADE, IMAGEM ASSISTIDA POR IA).

6.2 RESTRIÇÕES

6.2.1 ALTA SENSIBILIDADE A PREÇOS E POLÍTICAS DE REEMBOLSO LIMITADAS NO SISTEMA DE SAÚDE INDIANO

6.2.2 ATRASOS REGULATÓRIOS E DEPENDÊNCIA DE IMPORTAÇÃO PARA SONDAS AVANÇADAS, RETARDANDO A PENETRAÇÃO NO MERCADO.

6.3 OPORTUNIDADES

6.3.1 EXPANSÃO DA FABRICAÇÃO NACIONAL NO ÂMBITO DO PROGRAMA “MAKE IN INDIA” E DOS PARQUES INDICADOS PARA DISPOSITIVOS MÉDICOS, REDUZINDO A DEPENDÊNCIA DE IMPORTAÇÕES

6.3.2 CRESCIMENTO DO TURISMO MÉDICO NA ÍNDIA, AUMENTO DA DEMANDA POR EQUIPAMENTOS E SONDAS DE IMAGEM AVANÇADOS EM HOSPITAIS PRIVADOS

6.3.3 SURGIMENTO DA TELEMEDICINA E DO DIAGNÓSTICO REMOTO, ONDE SONDAS DE ULTRASSOM INTEGRADAS COM PLATAFORMAS DE NUVEM/IA PODEM ATENDER POPULAÇÕES RURAIS.

6.4 DESAFIOS

6.4.1 MERCADO ALTAMENTE FRAGMENTADO, ALIMENTANDO INTENSA CONCORRÊNCIA E PRESSÃO SOBRE OS PREÇOS...

6.4.2 CURTO PRAZO DE VALIDADE E DESAFIOS DE MANUSEIO

7. MERCADO DE SENSORES DE ULTRASSOM NA ÍNDIA, POR TIPO.

7.1 VISÃO GERAL

7.2 TRANSDUTORES PIEZOELÉTRICOS DE GRANDE PORTE (CONVENCIONAIS)

7.3 TRANSDUTORES ULTRASSÔNICOS MICROMECÂNICOS PIEZOELÉTRICOS (PMUTs)

7.4 TRANSDUTORES ULTRASSÔNICOS MICROMECANIZADOS CAPACITIVOS (CMUTs)

8. MERCADO DE SENSORES DE ULTRASSOM NA ÍNDIA, TIPO BEAMFORMING.

8.1 VISÃO GERAL

8.2 CONVENCIONAL

8.3 DIGITAL

8.4 ADAPTATIVO

8.5 ONDA PLANA

9. MERCADO DE SENSORES DE ULTRASSOM NA ÍNDIA, CANAIS DE VENDA.

9.1 VISÃO GERAL

9.2 LICITAÇÃO DIRETA

9.3 VENDAS NO VAREJO

9.4 OUTROS

10 MERCADO DE SENSORES DE ULTRASSOM NA ÍNDIA

10.1 ANÁLISE DAS AÇÕES DA EMPRESA: ÍNDIA

10.2 ANÁLISE DAS AÇÕES DA EMPRESA: ÍNDIA (POR TIPO DE SENSOR)

11 ANÁLISE SWOT

12 PERFIS DE EMPRESAS

12.1 OMRON CORPORATION

12.1.1 PERFIL DA EMPRESA

12.1.2 ANÁLISE DE RECEITAS

12.1.3 PORTFÓLIO DE PRODUTOS

12.1.4 DESENVOLVIMENTOS RECENTES

12.2 MODSONIC INSTRUMENTS MFG. CO. (P) LTD.

12.2.1 PERFIL DA EMPRESA

12.2.2 PORTFÓLIO DE PRODUTOS

12.2.3 DESENVOLVIMENTOS RECENTES

12.3 ENDRESS+HAUSER GROUP SERVICES AG,

12.3.1 PERFIL DA EMPRESA

12.3.2 ANÁLISE DE RECEITAS

12.3.3 PORTFÓLIO DE PRODUTOS

12.3.4 DESENVOLVIMENTOS RECENTES

12,4 PIMENTA+FUCHS

12.4.1 PERFIL DA EMPRESA

12.4.2 PORTFÓLIO DE PRODUTOS

12.4.3 DESENVOLVIMENTOS RECENTES

12,5 HANS TURCK GMBH & CO. KG

12.5.1 PERFIL DA EMPRESA

12.5.2 PORTFÓLIO DE PRODUTOS

12.5.3 DESENVOLVIMENTOS RECENTES

12.6 BANNER ENGINEERING CORP.

12.6.1 PERFIL DA EMPRESA

12.6.2 PORTFÓLIO DE PRODUTOS

12.6.3 DESENVOLVIMENTOS RECENTES

12.7 BUTTERFLY NETWORK, INC.

12.7.1 PERFIL DA EMPRESA

12.7.2 ANÁLISE DE RECEITAS

12.7.3 PORTFÓLIO DE PRODUTOS

12.7.4 DESENVOLVIMENTOS RECENTES

12.8 DIPEL ELECTRONICS

12.8.1 PERFIL DA EMPRESA

12.8.2 PORTFÓLIO DE PRODUTOS

12.8.3 DESENVOLVIMENTOS RECENTES

12.9 ELECTRONIC & ENGINEERING COMPANY INDIA PRIVATE LIMITED

12.9.1 PERFIL DA EMPRESA

12.9.2 PORTFÓLIO DE PRODUTOS

12.9.3 DESENVOLVIMENTOS RECENTES

12.1 ESAOTE SPA

12.10.1 PERFIL DA EMPRESA

12.10.2 PORTFÓLIO DE PRODUTOS

12.10.3 DESENVOLVIMENTOS RECENTES

12.11 MAK TECHNOSYS

12.11.1 PERFIL DA EMPRESA

12.11.2 PORTFÓLIO DE PRODUTOS

12.11.3 DESENVOLVIMENTOS RECENTES

12.12 MICROSONIC INC.

12.12.1 PERFIL DA EMPRESA

12.12.2 PORTFÓLIO DE PRODUTOS

12.12.3 DESENVOLVIMENTOS RECENTES

12.13 MEDIÇÃO DE PULSARES

12.13.1 PERFIL DA EMPRESA

12.13.2 PORTFÓLIO DE PRODUTOS

12.13.3 DESENVOLVIMENTOS RECENTES

12.14 DOENTE AG

12.14.1 PERFIL DA EMPRESA

12.14.2 ANÁLISE DE RECEITAS

12.14.3 PORTFÓLIO DE PRODUTOS

12.14.4 DESENVOLVIMENTOS RECENTES

13 QUESTIONÁRIO

14 RELATÓRIOS RELACIONADOS

Lista de Tabela

TABELA 1 MERCADO DE SENSORES DE ULTRASSOM NA ÍNDIA, POR TIPO DE SENSOR DE ULTRASSOM, 2018-2032 (EM MILHARES DE USD)

TABELA 2 TRANSDUTORES PIEZOELÉTRICOS (CONVENCIONAIS) A GRANEL NO MERCADO DE SENSORES DE ULTRASSOM DA ÍNDIA, POR FREQUÊNCIA, 2018-2032 (EM MILHARES DE USD)

TABELA 3 TRANSDUTORES PIEZOELÉTRICOS (CONVENCIONAIS) A GRANEL NO MERCADO DE SENSORES DE ULTRASSOM DA ÍNDIA, POR VOLTAGEM, 2018-2032 (EM MILHARES DE USD)

TABELA 4 TRANSDUTORES PIEZOELÉTRICOS A GRANEL (CONVENCIONAIS) NO MERCADO DE SENSORES DE ULTRASSOM DA ÍNDIA, POR MATERIAL, 2018-2032 (EM MILHARES DE USD)

TABELA 5 TRANSDUTORES PIEZOELÉTRICOS (CONVENCIONAIS) A GRANEL NO MERCADO DE SENSORES DE ULTRASSOM DA ÍNDIA, POR APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 6 TRANSDUTORES PIEZOELÉTRICOS (CONVENCIONAIS) A GRANEL NO MERCADO DE SENSORES DE ULTRASSOM DA ÍNDIA, POR USUÁRIO FINAL, 2018-2032 (EM MILHARES DE USD)

TABELA 7 TRANSDUTORES PIEZOELÉTRICOS A GRANEL (CONVENCIONAIS) NO MERCADO DE SENSORES DE ULTRASSOM DA ÍNDIA, POR CANAL DE VENDAS, 2018-2032 (EM MILHARES DE USD)

TABELA 8 VENDAS NO VAREJO NA ÍNDIA NO MERCADO DE SENSORES DE ULTRASSOM, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 9 TRANSDUTORES ULTRASSÔNICOS MICROMECÂNICOS PIEZOELÉTRICOS (PMUTS) NA ÍNDIA, POR FREQUÊNCIA, 2018-2032 (EM MILHARES DE USD)

TABELA 10 TRANSDUTORES ULTRASSÔNICOS MICROMECÂNICOS PIEZOELÉTRICOS (PMUTs) NA ÍNDIA NO MERCADO DE SENSORES DE ULTRASSÔNIO, POR VOLTAGEM, 2018-2032 (EM MILHARES DE USD)

TABELA 11 TRANSDUTORES ULTRASSÔNICOS MICROMECÂNICOS PIEZOELÉTRICOS (PMUTs) NA ÍNDIA EM SENSORES DE ULTRASSÔNIO, POR MATERIAL, 2018-2032 (EM MILHARES DE USD)

TABELA 12 TRANSDUTORES ULTRASSÔNICOS MICROMECÂNICOS PIEZOELÉTRICOS (PMUTs) NO MERCADO DE SENSORES DE ULTRASSÔNIO DA ÍNDIA, POR APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 13 TRANSDUTORES ULTRASSÔNICOS MICROMECÂNICOS PIEZOELÉTRICOS (PMUTs) NO MERCADO DE SENSORES DE ULTRASSÔNIO DA ÍNDIA, POR USUÁRIO FINAL, 2018-2032 (EM MILHARES DE USD)

TABELA 14 TRANSDUTORES ULTRASSÔNICOS MICROMECÂNICOS PIEZOELÉTRICOS (PMUTs) NO MERCADO DE SENSORES DE ULTRASSÔNIO DA ÍNDIA, POR CANAL DE VENDAS, 2018-2032 (EM MILHARES DE USD)

TABELA 15 VENDAS NO VAREJO NA ÍNDIA NO MERCADO DE SENSORES DE ULTRASSOM, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 16 TRANSDUTORES ULTRASSÔNICOS MICROMECANIZADOS CAPACITIVOS (CMUTs) NO MERCADO DE SENSORES DE ULTRASSÔNIO DA ÍNDIA, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 17 TRANSDUTORES ULTRASSÔNICOS MICROMECANIZADOS CAPACITIVOS (CMUTs) NO MERCADO DE SENSORES DE ULTRASSÔNIO DA ÍNDIA, POR FREQUÊNCIA, 2018-2032 (EM MILHARES DE USD)

TABELA 18 TRANSDUTORES ULTRASSÔNICOS MICROMECANIZADOS CAPACITIVOS (CMUTs) NO MERCADO DE SENSORES DE ULTRASSÔNIO DA ÍNDIA, POR VOLTAGEM, 2018-2032 (EM MILHARES DE USD)

TABELA 19) TRANSDUTORES ULTRASSÔNICOS MICROMECÂNICOS CAPACITIVOS (CMUTs) NO MERCADO DE SENSORES DE ULTRASSÔNIO DA ÍNDIA, POR APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 20 TRANSDUTORES ULTRASSÔNICOS MICROMECANIZADOS CAPACITIVOS (CMUTs) NO MERCADO DE SENSORES DE ULTRASSÔNIO DA ÍNDIA, POR USUÁRIO FINAL, 2018-2032 (EM MILHARES DE USD)

TABELA 21 TRANSDUTORES ULTRASSÔNICOS MICROMECANIZADOS CAPACITIVOS (CMUTs) NO MERCADO DE SENSORES DE ULTRASSÔNIO NA ÍNDIA, POR MATERIAL, 2018-2032 (EM MILHARES DE USD)

TABELA 22 TRANSDUTORES ULTRASSÔNICOS MICROMECANIZADOS CAPACITIVOS (CMUTs) NO MERCADO DE SENSORES DE ULTRASSÔNIO DA ÍNDIA, POR CANAL DE VENDAS, 2018-2032 (EM MILHARES DE USD)

TABELA 23 MERCADO DE SENSORES DE ULTRASSOM NA ÍNDIA, POR TIPO DE FORMAÇÃO DE FEIXE, 2018-2032 (EM MILHARES DE USD)

TABELA 24 MERCADO DE SENSORES DE ULTRASSOM NA ÍNDIA, POR CANAL DE VENDAS, 2018-2032 (EM MILHARES DE USD)

TABELA 25 VENDAS NO VAREJO NA ÍNDIA NO MERCADO DE SENSORES DE ULTRASSOM, POR TIPO, 2018-2032 (EM MILHARES DE USD)

Lista de Figura

FIGURA 1 MERCADO DE SENSORES DE ULTRASSOM NA ÍNDIA

FIGURA 2 MERCADO DE SENSORES DE ULTRASSOM NA ÍNDIA: TRIANGULAÇÃO DE DADOS

FIGURA 3 MERCADO DE SENSORES DE ULTRASSOM NA ÍNDIA: ANÁLISE DROC

FIGURA 4 MERCADO DE SENSORES DE ULTRASSOM NA ÍNDIA: ANÁLISE DE MERCADO POR PAÍS

FIGURA 5 MERCADO DE SENSORES DE ULTRASSOM NA ÍNDIA: ANÁLISE DE PESQUISA DE EMPRESAS

FIGURA 6 MERCADO DE SENSORES DE ULTRASSOM NA ÍNDIA: MODELAGEM MULTIVARIADA

FIGURA 7 MERCADO DE SENSORES DE ULTRASSOM NA ÍNDIA: DEMOGRAFIA DAS ENTREVISTAS

FIGURA 8 MERCADO DE SENSORES DE ULTRASSOM NA ÍNDIA: MATRIZ DE POSICIONAMENTO DE MERCADO DA DBMR

FIGURA 9 MERCADO DE SENSORES DE ULTRASSOM NA ÍNDIA: ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES

FIGURA 10 RESUMO EXECUTIVO: MERCADO DE SENSORES DE ULTRASSOM NA ÍNDIA

FIGURA 11 MERCADO DE SENSORES DE ULTRASSOM NA ÍNDIA: SEGMENTAÇÃO

FIGURA 12 DECISÕES ESTRATÉGICAS

FIGURA 13 TRÊS SEGMENTOS COMPÕEM O MERCADO DE SENSORES DE ULTRASSOM NA ÍNDIA, POR TIPO DE SENSOR DE ULTRASSOM (2024)

FIGURA 14: O AUMENTO DA CARGA DE DOENÇAS CRÔNICAS E O ENVELHECIMENTO DA POPULAÇÃO, QUE IMPULSIONAM A NECESSIDADE DE IMAGEM DIAGNÓSTICA, DEVEM IMPULSIONAR O MERCADO DE SENSORES DE ULTRASSOM NA ÍNDIA NO PERÍODO DE PREVISÃO.

FIGURA 15. O segmento de transdutores piezoelétricos convencionais (em massa) deverá representar a maior participação no mercado de sensores de ultrassom da Índia em 2025 e 2032.

FIGURA 16 ANÁLISE PESTEL

FIGURA 17 TENDÊNCIAS DE PREÇOS DE SENSORES DE ULTRASSOM PARA FABRICANTES DE EQUIPAMENTOS ORIGINAIS (OEM), 2024-2032, PREÇO MÉDIO DE VENDA (USD/UNIDADE)

FIGURA 18 PREÇOS DE OEM TENDÊNCIAS DE PREÇOS DE SENSORES DE ULTRASSOM, 2024-2032, PREÇO MÉDIO DE VENDA (USD/UNIDADE)

FIGURA 19 VAREJO E LICITAÇÃO POR TIPO DE PRODUTO, 2024-2032, PREÇO MÉDIO DE VENDA (USD/UNIDADE)

FIGURA 20 DINÂMICA DA CADEIA DE SUPRIMENTOS

FIGURA 21: FATORES MOTIVADORES, RESTRIÇÕES, OPORTUNIDADES E DESAFIOS DO MERCADO DE SENSORES DE ULTRASSOM NA ÍNDIA

FIGURA 22 MERCADO DE SENSORES DE ULTRASSOM NA ÍNDIA, POR TIPO DE SENSOR DE ULTRASSOM, 2024

FIGURA 23 MERCADO DE SENSORES DE ULTRASSOM NA ÍNDIA, POR TIPO DE SENSOR DE ULTRASSOM, CAGR (2025 A 2032)

FIGURA 24 MERCADO DE SENSORES DE ULTRASSOM NA ÍNDIA, POR TIPO DE SENSOR DE ULTRASSOM, CAGR (2025 A 2032)

FIGURA 25 MERCADO DE SENSORES DE ULTRASSOM NA ÍNDIA, POR TIPO DE SENSOR DE ULTRASSOM, CURVA DE VIDA ÚTIL

FIGURA 26 MERCADO DE SENSORES DE ULTRASSOM NA ÍNDIA, POR TIPO DE FORMAÇÃO DE FEIXE, 2024

FIGURA 27 MERCADO DE SENSORES DE ULTRASSOM NA ÍNDIA, POR TIPO DE FORMAÇÃO DE FEIXE, CAGR (2025-2032)

FIGURA 28 MERCADO DE SENSORES DE ULTRASSOM NA ÍNDIA, POR TIPO DE FORMAÇÃO DE FEIXE, CAGR (2025-2032)

FIGURA 29 MERCADO DE SENSORES DE ULTRASSOM NA ÍNDIA, POR TIPO DE FORMAÇÃO DE FEIXE, CURVA DE VIDA ÚTIL

FIGURA 30 MERCADO DE SENSORES DE ULTRASSOM NA ÍNDIA, CANAIS DE VENDAS 2024

FIGURA 31 MERCADO DE SENSORES DE ULTRASSOM NA ÍNDIA, CANAIS DE VENDA, CAGR (2025-2032)

FIGURA 32 MERCADO DE SENSORES DE ULTRASSOM NA ÍNDIA, CANAL DE VENDAS, CAGR (2025-2032)

FIGURA 33 MERCADO DE SENSORES DE ULTRASSOM NA ÍNDIA, CANAL DE VENDAS, CURVA DE VIDA ÚTIL

FIGURA 34 MERCADO DE SENSORES DE ULTRASSOM NA ÍNDIA: PARTICIPAÇÃO DE MERCADO DAS EMPRESAS EM 2024 (%)

FIGURA 35 MERCADO DE SENSORES DE ULTRASSOM NA ÍNDIA: PARTICIPAÇÃO DAS EMPRESAS, POR TIPO DE SENSOR, 2024 (%)

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.