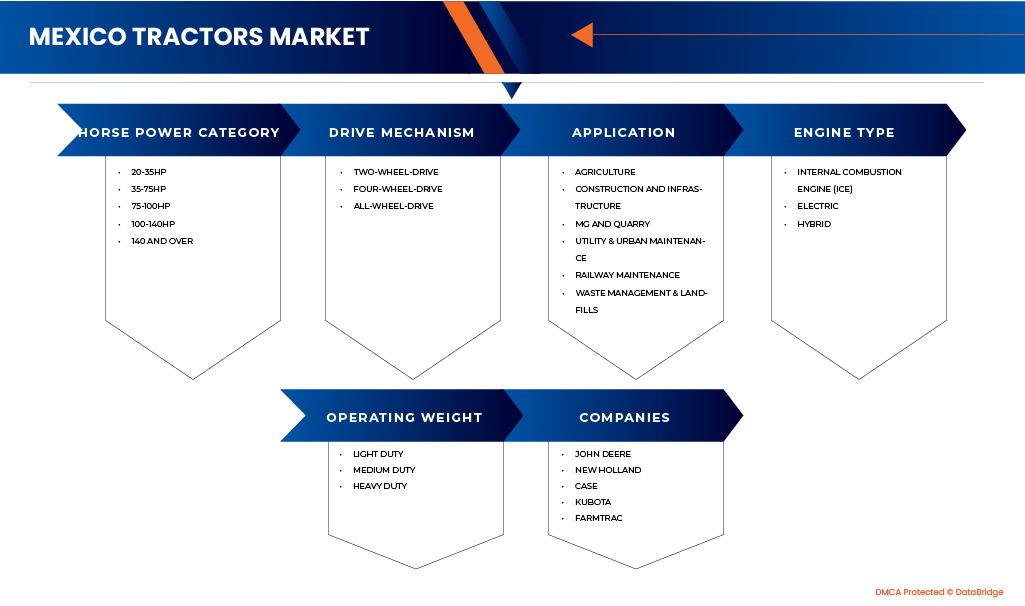

Mexico Tractors Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

23.09 Billion

USD

35.28 Billion

2025

2033

USD

23.09 Billion

USD

35.28 Billion

2025

2033

| 2026 –2033 | |

| USD 23.09 Billion | |

| USD 35.28 Billion | |

| % | |

|

Mercado de tratores Filipinas-México, por categoria de potência (20-35 HP, 35-75 HP, 75-100 HP, 100-140 HP, 140 HP ou mais), por mecanismo de tração (tração em duas rodas, tração nas quatro rodas, tração integral), por aplicação (agricultura, construção e infraestrutura, mineração e pedreiras, serviços públicos e manutenção urbana, manutenção ferroviária, gestão de resíduos e aterros sanitários), por tipo de motor (motor de combustão interna (MCI), elétrico, híbrido), por peso operacional (leve, médio, pesado) - Tendências e previsões do setor até 2032.

Tamanho do mercado de tratores no México

- O mercado de tratores no México foi avaliado em 23,09 bilhões de dólares mexicanos em 2024 e espera-se que atinja 35,28 bilhões de dólares mexicanos até 2032, com uma taxa de crescimento anual composta (CAGR) de 5,59% durante o período de previsão.

- A expansão do mercado é impulsionada pela forte atividade de construção, pela rápida urbanização e por iniciativas de infraestrutura lideradas pelo governo, que estão aumentando a demanda por máquinas duráveis e de alta qualidade.

- Além disso, o crescente foco em tecnologias ecológicas, de baixa emissão e alto desempenho está criando novas oportunidades para fabricantes nacionais e internacionais fortalecerem sua presença no mercado.

Análise do Mercado de Tratores no México

- O mercado de tratores no México está testemunhando um crescimento constante, impulsionado pela rápida urbanização, pela evolução dos estilos de vida dos consumidores e pela crescente adoção de hábitos alimentares saudáveis. O aumento do consumo de alimentos enlatados e congelados, aliado ao crescimento da população vegana e à expansão das lojas de conveniência, está alimentando a demanda do mercado.

- No entanto, desafios como o elevado desperdício de frutas e vegetais e a infraestrutura insuficiente da cadeia de frio continuam a restringir o crescimento. Apesar desses obstáculos, a digitalização do varejo, as iniciativas lideradas pelos fabricantes, os avanços nas tecnologias de congelamento e a crescente demanda por produtos com maior prazo de validade estão criando oportunidades promissoras para a expansão futura.

- Espera-se que o Estado do México domine o mercado de tratores no México, representando a maior participação na receita, com 10,35% em 2025. Essa dominância é atribuída ao rápido desenvolvimento urbano, aos projetos de infraestrutura em larga escala e à forte atividade de construção residencial e comercial em toda a região. A presença de importantes zonas industriais, a expansão de polos de varejo e o investimento contínuo do governo na modernização da infraestrutura fortalecem ainda mais a posição do Estado do México como o principal centro de crescimento no mercado de tratores do país.

- Prevê-se que Jalisco seja a região de crescimento mais rápido no mercado de tratores do México durante o período de previsão, com uma taxa de crescimento anual composta (CAGR) de 7,48%, impulsionada pelo rápido desenvolvimento urbano, pela expansão de projetos de infraestrutura e pelo aumento da atividade de construção residencial e comercial. A presença de polos industriais emergentes, redes de varejo em crescimento e o aumento do investimento governamental na modernização da agricultura e da infraestrutura reforçam ainda mais a posição de Jalisco como um importante centro de crescimento no mercado de tratores do México.

- O segmento de tratores de 35 a 75 HP deverá dominar o mercado mexicano de tratores, com uma participação de 24% em 2025. Esse crescimento é impulsionado pela ampla disponibilidade, custo-benefício e versatilidade do segmento, que o tornam adequado para diversas aplicações agrícolas e industriais. Além disso, a crescente demanda por tratores de potência média, que equilibram desempenho, economia de combustível e flexibilidade operacional, reforça ainda mais a forte posição de mercado desse segmento.

Escopo do relatório e segmentação do mercado de tratores no México

|

Atributos |

Principais informações sobre o mercado de tratores no México |

|

Segmentos abrangidos |

|

|

Estados abrangidos |

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem normas regulatórias, demanda por conforto e luxo, avanços tecnológicos, papel do trator na revolução agrícola, análise de preços, análise de estudos de caso, análise comparativa de empresas, iniciativas de sustentabilidade, oportunidades de crescimento por estado, análise PESTLE, análise da cadeia de suprimentos, processo de decisão de compra do consumidor, principais iniciativas estratégicas e comportamento de compra do consumidor. |

Tendências do mercado de tratores no México

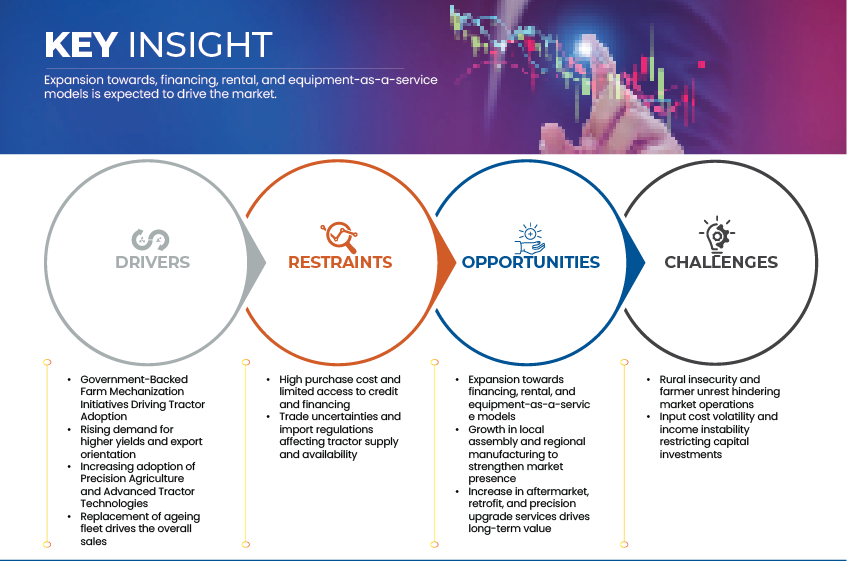

“ Expansão para modelos de financiamento, aluguel e equipamento como serviço”

- A expansão em direção a modelos de financiamento, aluguel e de equipamentos como serviço (EaaS) está transformando a dinâmica do mercado de tratores no México. Como os altos custos iniciais limitam a propriedade direta, os agricultores estão cada vez mais recorrendo a alternativas flexíveis, como acesso por meio de leasing, modelos de pagamento por uso e compartilhamento cooperativo de equipamentos. Essas soluções não apenas reduzem os encargos financeiros, mas também permitem que pequenos e médios agricultores adotem tratores modernos e de alto desempenho sem grandes investimentos de capital. Apoiada por plataformas de agronegócio fintech, financiamento liderado por concessionárias e iniciativas de crédito institucional, essa mudança está fomentando maior mecanização e melhorando a produtividade em toda a diversificada paisagem agrícola do México.

- Em fevereiro de 2025, a John Deere México lançou novas soluções de leasing e aluguel sob o seu “Plano Verde Produtivo”, oferecendo aos agricultores opções para alugar tratores e pagar com base nas horas de uso, apoiando a crescente tendência de Equipamentos como Serviço (EaaS) no país.

- Em novembro de 2024, o BBVA México e o Conselho Nacional Agropecuário (CNA) assinaram uma parceria para impulsionar o financiamento de equipamentos agrícolas e atualizações tecnológicas, com o objetivo de expandir o acesso ao crédito em mais de 20 estados do México.

- A crescente ênfase em financiamento, aluguel e modelos de Equipamento como Serviço (EaaS) está remodelando a propriedade de tratores no México, tornando a mecanização mais acessível para pequenos e médios agricultores. Ao reduzir os custos iniciais e permitir o acesso flexível a máquinas avançadas, esses modelos estão fomentando maiores taxas de adoção e garantindo uma utilização mais eficiente dos ativos agrícolas em todo o país.

Dinâmica do Mercado de Tratores no México

Motorista

“ Iniciativas de mecanização agrícola apoiadas pelo governo impulsionam a adoção de tratores”

- O crescimento do mercado de tratores no México está sendo significativamente influenciado por iniciativas governamentais de mecanização agrícola, que visam aumentar a produtividade e a eficiência no setor. Diversos programas e políticas, incluindo o programa Producción para el Bienestar e linhas de crédito rural, foram implementados para promover a adoção de equipamentos agrícolas modernos. Por meio dessas iniciativas, subsídios, assistência financeira e programas de treinamento são oferecidos aos agricultores para incentivar a transição de práticas manuais tradicionais para operações mecanizadas. Como resultado, a penetração de tratores em propriedades rurais de médio e grande porte no México está aumentando de forma constante, fomentando uma maior modernização no setor agrícola do país.

- Conforme anunciado pela Secretaria de Agricultura e Desenvolvimento Rural (SADER) em março de 2024, o governo destinou mais de MX$ 16 bilhões ao programa Producción para el Bienestar para apoiar pequenos e médios agricultores por meio de subsídios diretos e financiamento de equipamentos, promovendo assim a adoção de tratores e a mecanização agrícola em áreas rurais do México.

- Conforme relatado pelo Ministério da Agricultura do México em agosto de 2023, a expansão da iniciativa MasAgro introduziu centros de serviços de mecanização localizados em oito estados agrícolas, proporcionando acesso a tratores de duas e quatro rodas para pequenos agricultores e aumentando a produtividade na produção de culturas básicas.

- Conforme declarado pelo Governo de Jalisco em outubro de 2024, o estado lançou seu Programa de Apoyo a la Mecanización Agrícola, que oferece subsídios parciais para a compra de novos tratores e implementos agrícolas, refletindo os esforços regionais para modernizar a agricultura e fortalecer a produção agrícola por meio do cultivo mecanizado.

- Os programas de mecanização apoiados pelo governo estão desempenhando um papel crucial na aceleração da adoção de tratores em todo o México. Ao oferecer subsídios, apoio ao crédito e assistência em nível estadual, essas iniciativas estão permitindo que os agricultores modernizem suas operações e melhorem a produtividade. Espera-se que o apoio contínuo das políticas públicas sustente a demanda por tratores e fortaleça a transição do México para uma agricultura eficiente e impulsionada pela tecnologia.

Restrições

“ Alto custo de aquisição e acesso limitado a crédito e financiamento”

- Essas pressões de custos levaram muitos produtores a implementar ajustes seletivos de preços, reduzir os volumes de embalagem ou migrar para formulações à base de água com menor dependência de resina. No entanto, a volatilidade persistente nos mercados globais de commodities continua a restringir as margens de lucro e a limitar a capacidade dos fabricantes locais de investir em inovação de produtos e transições para a sustentabilidade.

- Os altos custos de aquisição, aliados ao acesso limitado a crédito e opções de financiamento acessíveis, continuam sendo os principais obstáculos à adoção de tratores no México. Uma grande parcela de pequenos e médios agricultores ainda opera sob restrições financeiras severas, o que dificulta o investimento em novas máquinas, apesar dos claros benefícios da mecanização. Embora existam programas de crédito com garantia governamental e bancos agrícolas, seu alcance é frequentemente limitado, especialmente em regiões rurais e remotas. Essa lacuna financeira continua a restringir a modernização da frota e a desacelerar o ritmo geral da mecanização no setor agrícola mexicano.

- Conforme apontado pela plataforma de finanças digitais Verqor em março de 2025, mais de 90% dos agricultores mexicanos não têm acesso a financiamento formal, o que limita sua capacidade de comprar tratores e equipamentos mecanizados.

- De acordo com o contrato de linha de crédito assinado pelo Banco Interamericano de Desenvolvimento (BID) para o setor agropecuário rural do México em outubro de 2024, apenas 2,5% dos pequenos produtores obtiveram algum tipo de empréstimo bancário em 2022, o que reflete o financiamento extremamente limitado para a compra de equipamentos.

- A organização FinTerra destaca em seu relatório de 2024 que, apesar da demanda anual de crédito de até US$ 18 bilhões entre os produtores agrícolas no México, a oferta formal de crédito existente permanece abaixo de US$ 10 bilhões, sinalizando uma grande lacuna de financiamento para a aquisição de ativos, incluindo tratores.

- Os altos custos dos tratores e o acesso limitado ao financiamento continuam sendo os principais obstáculos à mecanização no México. Muitos pequenos agricultores têm dificuldade em obter empréstimos acessíveis, o que restringe a modernização de seus equipamentos. Expandir o acesso ao crédito rural e os programas de subsídios será essencial para acelerar a adoção de tratores e impulsionar a produtividade agrícola.

Escopo do mercado de tratores no México

O mercado é segmentado com base na categoria de potência (cavalos-vapor), mecanismo de acionamento, aplicação, tipo de motor e peso operacional.

- Categoria por cavalos de potência

Com base na categoria de potência (em cavalos-vapor), o mercado de tratores no México é segmentado em 20–35 HP, 35–75 HP, 75–100 HP, 100–140 HP e 140 HP ou mais. Em 2025, espera-se que o segmento de 35–75 HP domine o mercado com uma participação de 24%, impulsionado pela acessibilidade, facilidade de operação e alta adequação para pequenas e médias propriedades rurais. Este segmento é o preferido pelos agricultores para tarefas agrícolas leves, oferecendo desempenho eficiente e menores custos de manutenção em toda a diversificada paisagem agrícola do México.

Prevê-se que o segmento de 35 a 75 HP seja a categoria de potência com o crescimento mais rápido no mercado de tratores do México, registrando a maior taxa de crescimento anual composta (CAGR) de 6,14% durante o período de previsão. Esse crescimento é impulsionado pela crescente adoção de tratores de potência média, que oferecem um equilíbrio ideal entre desempenho, economia de combustível e versatilidade para pequenas e médias propriedades rurais. A crescente demanda por mecanização com boa relação custo-benefício, juntamente com a expansão das operações agrícolas de uso misto e os subsídios governamentais que apoiam a compra de equipamentos de médio porte, fortalecem ainda mais as perspectivas de crescimento desse segmento. Além disso, espera-se que os avanços tecnológicos e a disponibilidade de modelos de tratores multifuncionais, adequados tanto para aplicações no campo quanto para transporte, acelerem a demanda nos próximos anos.

- Por meio de aplicação

Com base na aplicação, o mercado de tratores no México é categorizado em Agricultura, Construção e Infraestrutura, Mineração e Extração, Serviços Públicos e Manutenção Urbana, Manutenção Ferroviária e Gestão de Resíduos e Aterros Sanitários. Em 2025, espera-se que o segmento agrícola domine o mercado com uma participação de 60,30%, impulsionado pelo uso generalizado de tratores para atividades de aragem, cultivo, plantio e colheita. A liderança do segmento é ainda sustentada pela acessibilidade e preço acessível dos tratores agrícolas, juntamente com programas governamentais que promovem a mecanização agrícola e maior disponibilidade de crédito para pequenos e médios agricultores.

Prevê-se que o segmento de construção e infraestrutura registre o crescimento mais rápido, expandindo a uma taxa composta de crescimento anual (CAGR) de 5,92% durante o período de previsão. Esse crescimento é impulsionado pelo aumento dos investimentos em infraestrutura, pela rápida urbanização e pela expansão de projetos de obras públicas, que elevam a demanda por tratores pesados e máquinas de terraplenagem. Além disso, iniciativas de desenvolvimento lideradas pelo governo, atividades de construção privada e a adoção de equipamentos tecnologicamente avançados para maior eficiência e sustentabilidade estão impulsionando ainda mais a expansão desse segmento nos próximos anos.

- Por tipo de motor

Com base no tipo de motor, o mercado de tratores no México é segmentado em motores de combustão interna (MCI), elétricos e híbridos. Em 2025, o segmento de motores de combustão interna (MCI) deverá dominar o mercado com uma participação de 93,11%, impulsionado pela confiabilidade comprovada, alta potência e custo-benefício em comparação com alternativas emergentes. A ampla disponibilidade de infraestrutura para diesel e gasolina, aliada a custos iniciais mais baixos e fortes redes de assistência pós-venda, continua a sustentar a predominância dos tratores com MCI em aplicações agrícolas e não agrícolas.

O segmento de motores de combustão interna (MCI) também deverá ser o de crescimento mais rápido, registrando uma taxa de crescimento anual composta (CAGR) de 5,68% durante o período de previsão. Esse crescimento é impulsionado pela crescente mecanização na agricultura, pela expansão de projetos de infraestrutura e pela demanda cada vez maior por tratores de alto torque capazes de lidar com terrenos e cargas de trabalho diversificados. Além disso, os avanços contínuos em eficiência de combustível, tecnologias de controle de emissões e durabilidade dos motores estão reforçando a adoção sustentada de tratores movidos a MCI, mesmo com a transição gradual do mercado para alternativas híbridas e elétricas.

- Por mecanismo de acionamento

Com base no mecanismo de tração, o mercado de tratores no México é segmentado em tração em duas rodas, tração nas quatro rodas e tração integral. Em 2025, espera-se que o segmento de tração em duas rodas domine o mercado com uma participação de 93,16%, principalmente devido à sua acessibilidade, facilidade de manutenção e adequação para operações agrícolas leves a médias. Esses tratores são amplamente preferidos por pequenos e médios agricultores para tarefas rotineiras no campo, como arar, transportar e preparar o solo, especialmente em regiões com terrenos relativamente planos. Seus custos de propriedade mais baixos, eficiência de combustível e disponibilidade de redes de assistência técnica locais reforçam ainda mais sua adoção em áreas rurais do México.

Prevê-se que o segmento de veículos com tração em duas rodas seja o de crescimento mais rápido, registrando uma taxa de crescimento anual composta (CAGR) de 5,75% durante o período de previsão. Esse crescimento é impulsionado pela crescente mecanização em pequenas propriedades rurais, pelo aumento da renda rural e por programas governamentais que promovem a modernização agrícola. Além disso, a crescente demanda por tratores econômicos, energeticamente eficientes e multifuncionais para o cultivo, transporte e preparo do solo também impulsiona a expansão do segmento. O sólido desempenho do segmento em aplicações agrícolas e de construção leve reforça sua contínua dominância de mercado até 2032.

- Por peso operacional

Com base no peso operacional, o mercado de tratores no México é segmentado em tratores leves, médios e pesados. Em 2025, espera-se que o segmento de tratores leves domine o mercado com uma participação de 78,63%, principalmente devido à sua acessibilidade, versatilidade e adequação para operações agrícolas de pequena a média escala. Os tratores leves são amplamente utilizados para tarefas como arar, lavrar, ceifar e transportar materiais em pequenas propriedades rurais e pomares. Seu design compacto, eficiência de combustível e facilidade de manobra os tornam particularmente atraentes para regiões com áreas de terra limitadas e layouts de campo estreitos. O segmento também se beneficia da crescente mecanização entre os pequenos agricultores, da disponibilidade de opções de financiamento e da crescente adoção de tratores de entrada em áreas rurais do México.

Prevê-se que o segmento de tratores de porte médio seja o de crescimento mais rápido, registrando uma taxa de crescimento anual composta (CAGR) de 6,00% durante o período de previsão. Esse crescimento é atribuído à expansão da agricultura comercial, ao aumento do uso de tratores na construção civil e em aplicações de serviços públicos, e à crescente demanda por máquinas multifuncionais de alto torque, capazes de lidar com cargas de trabalho agrícolas e industriais. Os tratores de porte médio estão ganhando espaço entre fazendas de médio porte e empreiteiros que buscam equipamentos que equilibrem potência, durabilidade e eficiência operacional. Além disso, os avanços tecnológicos em sistemas de transmissão, desempenho hidráulico e eficiência de combustível estão acelerando ainda mais a adoção de tratores de porte médio no mercado mexicano.

Análise Regional do Mercado de Tratores no México

- Espera-se que o Estado do México domine o mercado de tratores no México, representando a maior participação na receita, com 10,35% em 2025. Essa dominância é atribuída ao rápido desenvolvimento urbano, aos projetos de infraestrutura em larga escala e à forte atividade de construção residencial e comercial em toda a região. A presença de importantes zonas industriais, a expansão de polos de varejo e o investimento contínuo do governo na modernização da infraestrutura fortalecem ainda mais a posição do Estado do México como o principal centro de crescimento no mercado de tratores do país.

- Prevê-se que Jalisco seja a região de crescimento mais rápido no mercado de tratores do México durante o período de previsão, com uma taxa de crescimento anual composta (CAGR) de 7,48%, impulsionada pelo rápido desenvolvimento urbano, pela expansão de projetos de infraestrutura e pelo aumento da atividade de construção residencial e comercial. A presença de polos industriais emergentes, redes de varejo em crescimento e o aumento do investimento governamental na modernização da agricultura e da infraestrutura reforçam ainda mais a posição de Jalisco como um importante centro de crescimento no mercado de tratores do México.

Análise do Mercado de Tratores de Jalisco

O mercado de tratores de Jalisco representa um importante polo de crescimento no mercado mexicano de tratores, impulsionado pela rápida modernização agrícola, pela expansão dos investimentos no agronegócio e pelo forte apoio governamental à mecanização. A diversificada base de culturas da região, a crescente indústria de processamento de alimentos e o acesso facilitado a crédito e programas de financiamento estão acelerando ainda mais a adoção de tratores. Além disso, o desenvolvimento da infraestrutura, a expansão dos sistemas de irrigação e o crescimento das operações agrícolas comerciais devem fortalecer a posição de Jalisco como um dos mercados regionais de tratores de crescimento mais rápido no México.

Análise do Mercado de Tratores Chihuahua

Prevê-se que o mercado de tratores em Chihuahua apresente um crescimento constante, impulsionado pela expansão das atividades agrícolas, pelo aumento do investimento em infraestrutura de irrigação e pela crescente adoção de equipamentos agrícolas avançados. O forte foco da região na diversificação de culturas, particularmente em grãos e horticultura, juntamente com os incentivos governamentais que promovem a mecanização agrícola, está impulsionando uma demanda consistente por tratores. Além disso, espera-se que as melhorias na logística rural, o acesso a opções de financiamento e a crescente presença de concessionárias e redes de serviços locais contribuam ainda mais para a expansão do mercado em Chihuahua durante o período previsto.

Os principais líderes de mercado que atuam no setor são:

- Deere & Company (EUA)

- CNH Industrial NV (Reino Unido)

- Corporação KUBOTA (Japão)

- Farmtrac (Índia)

- Corporação LOVOL (China)

- AGCO Corporation (Massey Ferguson) (EUA)

- Tratores e Equipamentos Agrícolas Limitada (Índia)

- McCormick (Empresa Matriz - Argo Tractors SpA) (Itália)

- Mahindra&Mahindra (Índia)

- Solis (China)

- Sonalika (Índia)

- Zoomlion (China)

- Grupo YTO (China)

Novidades no mercado de tratores do México

- Em outubro de 2025, a Lovol apresentou sua série de tratores de nova energia e o primeiro modelo de IA para agricultura inteligente da China na Exposição Internacional de Máquinas Agrícolas da China (CIAME) em Wuhan, demonstrando seu compromisso com inteligência, eletrificação e soluções completas para a agricultura inteligente.

- Em setembro de 2025, foi lançado o McCormick X8.634 VT-Drive, o modelo de trator topo de linha da empresa, que oferece 340 HP com transmissão VT-Drive avançada e a inovadora cabine Clever Cab, para maior conforto e visibilidade do operador. Este modelo combina potência, tecnologia de ponta e conforto, posicionando-o como um dos principais concorrentes ao prêmio Trator do Ano 2026.

- Em setembro de 2025, a AGCO anunciou um investimento de 54 milhões de euros em sua fábrica AGCO Power para expandir a produção de motores de baixa emissão, reforçando seu compromisso com sistemas de propulsão sustentáveis e de alta eficiência.

- Em agosto de 2025, a TAFE inaugurou uma fábrica de montagem de tratores em Aguascalientes, com um investimento de 280 milhões de dólares mexicanos, visando aumentar a capacidade de montagem, criar mais de 300 empregos e produzir tratores elétricos alinhados com as metas de mobilidade sustentável do México.

- Em janeiro de 2025, a Mahindra México apresentou seu novo modelo, o Mahindra 2025, na Expo Agroalimentaria, uma das maiores feiras de agronegócio da América Latina. O trator foi destacado como um equipamento de alto desempenho, projetado para atender às necessidades dos agricultores mexicanos. A forte presença da Mahindra no México é sustentada pelo desempenho eficiente dos motores a diesel, ampla disponibilidade de peças de reposição, garantia robusta e planos de financiamento, o que impulsiona a aceitação entre os agricultores locais.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL

1.4 LIMITAÇÕES

1,5 MERCADOS COBERTOS

2. SEGMENTAÇÃO DE MERCADO

2.1 MERCADOS ABRANGIDOS

2,2 anos considerados para o estudo.

2.3 MOEDA E PREÇOS

2.4 Modelo de Validação de Dados Tripé DBMR

2.5 MODELAGEM MULTIVARIADA

2.6 ENTREVISTAS PRIMÁRIAS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.7 MOLDE DE POSICIONAMENTO DE MERCADO DBMR

2.8 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES DA DBMR

2.9 FONTES SECUNDÁRIAS

2.1 PRESSUPOSTOS

3 RESUMO EXECUTIVO

4 INFORMAÇÕES PREMIUM

4.1 PESTEL

4.1.1 FATORES POLÍTICOS

4.1.2 FATORES ECONÔMICOS

4.1.3 FATORES SOCIAIS

4.1.4 FATORES TECNOLÓGICOS

4.1.5 FATORES LEGAIS

4.1.6 FATORES AMBIENTAIS

4.2 ECOSSISTEMA DE TRATORES POR PAÍS

4.2.1 INTRODUÇÃO

4.2.2 VISÃO GERAL GLOBAL E DINÂMICA DO MERCADO

4.2.3 O PAPEL DO MÉXICO NA CADEIA DE SUPRIMENTOS GLOBAL DE TRATORES

4.2.4 MUDANÇAS EMERGENTES NOS PADRÕES DE COMÉRCIO GLOBAL

4.2.5 IMPLICAÇÕES ESTRATÉGICAS PARA O MÉXICO

4.3 ANÁLISE DE ESTUDO DE CASO

4.3.1 ESTUDO DE CASO 1: JOHN DEERE E O AGRICULTOR EXPORTADOR DE ALTO VALOR

4.3.2 ESTUDO DE CASO 2: MASSEY FERGUSON E O DILEMA DO FINANCIAMENTO

4.3.3 ESTUDO DE CASO 3: MAHINDRA E O PEQUENO PRODUTOR "EJIDATARIO"

4.3.4 ESTUDO DE CASO 5: A ESTRATÉGIA "PRECISÃO PARA TODOS" DA CNH INDUSTRIAL

4.3.5 ESTUDO DE CASO 3: A ESTRATÉGIA DA KUBOTA DE "DIMENSIONAMENTO ADEQUADO PARA PEQUENOS PRODUTORES"

4.3.6 CONCLUSÃO

4.4 ANÁLISE COMPARATIVA DE EMPRESAS: MODELO MAIS VENDIDO VS. FAIXA DE PREÇO

4.5 COMPORTAMENTO DE COMPRA DO CONSUMIDOR

4.6 PROCESSO DE DECISÃO DE COMPRA DO CONSUMIDOR

4.6.1 RECONHECIMENTO DE PROBLEMAS

4.6.2 BUSCA DE INFORMAÇÕES

4.6.3 BUSCA INTERNA

4.6.4 BUSCA EXTERNA

4.6.5 AVALIAÇÃO ALTERNATIVA

4.6.6 DECISÃO DE COMPRA

4.6.7 COMPORTAMENTO PÓS-COMPRA

4.6.8 FATORES DE INFLUÊNCIA

4.7 DEMANDA POR CONFORTO E LUXO

4.7.1 DESIGN ERGONÔMICO DA CABINE

4.7.2 CONTROLE AVANÇADO DE CLIMA

4.7.3 CONTROLES DIGITAIS E CONECTIVIDADE

4.7.4 ASSENTOS SUPERIORES E CONFORTO PARA O OPERADOR

4.7.5 CABANAS PARA TODOS OS CLIMAS

4.7.6 RECURSOS DE SEGURANÇA APRIMORADOS

4.8 AVANÇOS TECNOLÓGICOS

4.8.1 VISÃO GERAL

4.8.2 PRINCIPAIS DOMÍNIOS TECNOLÓGICOS

4.8.2.1 AGRICULTURA DE PRECISÃO E CONECTIVIDADE

4.8.2.2 AUTOMAÇÃO E MÁQUINAS INTELIGENTES

4.8.2.3 SISTEMAS DE PROPULSÃO SUSTENTÁVEIS E ALTERNATIVOS

4.8.2.4 PÓS-VENDA, LOCALIZAÇÃO E TÉCNICO DE SERVIÇOS

4.8.3 CONCLUSÃO

4.9 PRINCIPAIS INICIATIVAS ESTRATÉGICAS — MERCADO DE TRATORES DO MÉXICO

4.9.1 INOVAÇÃO DE PRODUTO E INTEGRAÇÃO TECNOLÓGICA

4.9.2 POSICIONAMENTO REFORÇADO NO MERCADO DE CAPITAIS

4.9.3 EXPANSÃO DA PRODUÇÃO E FORTALECIMENTO DA CADEIA DE SUPRIMENTOS

4.9.4 COLABORAÇÕES ESTRATÉGICAS COM OEMs E DIVERSIFICAÇÃO DE PRODUTOS

4.9.5 EXPANSÃO DA INDÚSTRIA NACIONAL E GERAÇÃO DE EMPREGOS

4.9.6 DIFERENCIAÇÃO DE PRODUTO E CRESCIMENTO DO SEGMENTO DE ALTO DESEMPENHO

4.9.7 SINERGIA ESTRATÉGICA E IMPLICAÇÕES DE MERCADO

4.9.8 PERSPECTIVAS E CONCLUSÃO ESTRATÉGICA

4.1 ANÁLISE DE PREÇOS

4.10.1 TRATORES COMPACTOS/ESPECIALIZADOS (20–40 HP) — PEQUENOS PRODUTORES, POMAR, VINHEDOS, HORTICULTURAS

4.10.2 TRATORES UTILITÁRIOS / MÉDIOS (40–80 HP) — PEQUENAS E MÉDIAS PROPRIEDADES AGRÍCOLAS (MAIS COMUNS)

4.10.3 MÉDIO-ALTO / MÉDIO-PREMIUM (80–150 HP) — FAZENDAS COMERCIAIS, EMPREITEIROS

4.10.4 ALTA POTÊNCIA E ESPECIALIDADES (>150 HP) — GRANDES PROJETOS COMERCIAIS, INDUSTRIAIS E PERSONALIZADOS

4.11 O PAPEL DOS TRATORES NA REVOLUÇÃO AGRÍCOLA

4.11.1 CONTEXTO HISTÓRICO

4.11.2 IMPACTO ESTRUTURAL NA AGRICULTURA

4.11.2.1 CRESCIMENTO DA PRODUTIVIDADE

4.11.2.2 EXPANSÃO DA ÁREA CULTIVADA

4.11.2.3 TRANSFORMAÇÃO DO EMPREGO

4.11.3 APOIO GOVERNAMENTAL E INSTITUCIONAL

4.11.4 ONDA DE MECANIZAÇÃO MODERNA

4.11.5 RESULTADOS SOCIOECONÔMICOS

4.11.5.1 RENDAS RURAIS MAIS ALTAS EM REGIÕES MECANIZADAS

4.11.5.2 COMPETITIVIDADE DAS EXPORTAÇÕES DE FRUTAS, HORTALIÇAS E GRÃOS

4.11.5.3 REDUÇÃO DA MIGRAÇÃO RURAL-URBANA EM ZONAS MECANIZADAS

4.11.6 CONCLUSÃO

4.12 ANÁLISE DA CADEIA DE SUPRIMENTOS

4.12.1 INSUMOS A JUSANTE: MATÉRIAS-PRIMAS E COMPONENTES

4.12.1.1 FORNECIMENTO DE MATÉRIAS-PRIMAS

4.12.1.2 FABRICAÇÃO DE COMPONENTES E SUBMONTAGEM

4.12.2 OPERAÇÕES DE FABRICAÇÃO E MONTAGEM

4.12.2.1 PEGADA FABRIL NO MÉXICO

4.12.2.2 CONFIGURAÇÃO E LOCALIZAÇÃO DO PRODUTO

4.12.3 LOGÍSTICA, DISTRIBUIÇÃO E REDES DE REVENDEDORES

4.12.3.1 LOGÍSTICA DE ENTRADA

4.12.3.2 REDE DE CONCESSIONÁRIAS E DISTRIBUIÇÃO DE SAÍDA

4.12.3.3 SERVIÇO PÓS-VENDA E FLUXO DE PEÇAS

4.12.4 ACESSO AO MERCADO, FINANCIAMENTO E MECANISMOS DE IMPULSIONAMENTO DA DEMANDA

4.12.4.1 ESQUEMAS DE FINANCIAMENTO E MECANIZAÇÃO

4.12.4.2 IMPORTAÇÃO/EXPORTAÇÃO E FLUXOS COMERCIAIS

4.12.4.3 VOLATILIDADE E SAZONALIDADE DA DEMANDA

4.12.5 FATORES DE RISCO E INTERRUPÇÕES NA CADEIA DE SUPRIMENTOS

4.12.5.1 RISCO DE FORNECIMENTO DE MATÉRIAS-PRIMAS E COMPONENTES

4.12.5.2 RISCO DE POLÍTICA COMERCIAL, TARIFAS E TAXAS DE CÂMBIO

4.12.5.3 RISCOS DE INFRAESTRUTURA, LOGÍSTICA E TRANSPORTE

4.12.5.4 RISCO DO LADO DA DEMANDA E DO CICLO DE SUBSTITUIÇÃO

4.12.5.5 RISCO DE PÓS-VENDA E PEÇAS DE REPOSIÇÃO

4.12.5.6 TECNOLOGIA, SUSTENTABILIDADE E RISCO REGULATÓRIO

4.13 INICIATIVAS DE SUSTENTABILIDADE

4.13.1 APOIO GOVERNAMENTAL À AGRICULTURA SUSTENTÁVEL

4.13.2 ADOÇÃO DE TRATORES COM BAIXA EFICIÊNCIA EM COMBUSTÍVEL E MOVIDOS A COMBUSTÍVEIS ALTERNATIVOS

4.13.3 AGRICULTURA DE PRECISÃO E TECNOLOGIAS INTELIGENTES

4.13.4 TREINAMENTO E CAPACITAÇÃO

4.13.5 TENDÊNCIAS EMERGENTES DO MERCADO

4.13.6 AGRICULTURA RESPONSIVA AO CLIMA

4.13.7 CONCLUSÃO

4.14 OPORTUNIDADES DE CRESCIMENTO POR ESTADO

4.14.1 ESTADOS DO NORTE E NOROESTE (SINALOA, SONORA, BAJA CALIFORNIA, CHIHUAHUA, COAHUILA)

4.14.2 REGIÃO CENTRAL (JALISCO, GUANAJUATO, MICHOACÁN, PUEBLA, ESTADO DE MÉXICO)

4.14.3 ESTADOS DO SUL E SUDESTE (OAXACA, CHIAPAS, YUCATÁN, QUINTANA ROO, TABASCO)

4.14.4 PLATÔ OCIDENTAL E CINTURÃO DE GRÃOS (ZACATECAS, DURANGO, SAN LUIS POTOSÍ)

4.14.5 APLICAÇÕES URBANAS E INDUSTRIAIS (CIDADE DO MÉXICO, NUEVO LEÓN, QUERÉTARO)

5 NORMAS REGULAMENTARES

5.1 CERTIFICAÇÃO DE MÁQUINAS AGRÍCOLAS E TRATORES

5.2 NORMAS DE SEGURANÇA E DE MÁQUINAS

5.3 REQUISITOS DE IMPORTAÇÃO E EMISSÃO

5.4 CIRCULAÇÃO EM ESTRADAS E USO LOCAL

6. VISÃO GERAL DO MERCADO

6.1 MOTORISTAS

6.1.1 INICIATIVAS DE MECANIZAÇÃO AGRÍCOLA APOIADAS PELO GOVERNO IMPULSIONAM A ADOÇÃO DE TRATORES

6.1.2 CRESCENTE DEMANDA POR MAIORES RENDIMENTOS E ORIENTAÇÃO PARA EXPORTAÇÃO

6.1.3 ADOÇÃO CRESCENTE DA AGRICULTURA DE PRECISÃO E DE TECNOLOGIAS AVANÇADAS PARA TRATORES

6.1.4 A SUBSTITUIÇÃO DA FROTA ANTIGA IMPULSIONA AS VENDAS GERAIS

6.2 RESTRIÇÕES

6.2.1 CUSTO DE AQUISIÇÃO ELEVADO E ACESSO LIMITADO A CRÉDITO E FINANCIAMENTO

6.2.2 INCERTEZAS COMERCIAIS E REGULAMENTOS DE IMPORTAÇÃO QUE AFETAM O FORNECIMENTO E A DISPONIBILIDADE DE TRATORES

6.3 OPORTUNIDADE

6.3.1 EXPANSÃO PARA MODELOS DE FINANCIAMENTO, LOCAÇÃO E EQUIPAMENTO COMO SERVIÇO

6.3.2 CRESCIMENTO DA MONTAGEM LOCAL E DA FABRICAÇÃO REGIONAL PARA FORTALECER A PRESENÇA NO MERCADO

6.3.3 O aumento nos serviços de pós-venda, adaptação e atualização de precisão impulsiona o valor a longo prazo.

6.4 DESAFIOS

6.4.1 INSEGURANÇA RURAL E AGITAÇÃO DOS AGRICULTORES PREJUDICAM AS OPERAÇÕES DE MERCADO

6.4.2 A volatilidade dos custos de insumos e a instabilidade da renda restringem os investimentos de capital

7. MERCADO DE TRATORES NO MÉXICO, POR CATEGORIA DE POTÊNCIA

7.1 VISÃO GERAL

7.2 20-35HP

7.3 35-75HP

7.4 75-100HP

7,5 100-140 HP

7,6 140 E MAIS

8 MERCADO DE TRATORES NO MÉXICO, POR MECANISMO DE ACIONAMENTO

8.1 VISÃO GERAL

8.2 TRAÇÃO EM DUAS RODAS

8.3 TRAÇÃO NAS QUATRO RODAS

8.4 TRAÇÃO NAS QUATRO RODAS

9 MERCADO DE TRATORES NO MÉXICO, POR APLICAÇÃO

9.1 VISÃO GERAL

9.2 AGRICULTURA

9.3 CONSTRUÇÃO E INFRAESTRUTURA

9.4 MINERAÇÃO E PEDREIRA

9.5 MANUTENÇÃO DE UTILIDADES E URBANAS

9.6 MANUTENÇÃO FERROVIÁRIA

9.7 GESTÃO DE RESÍDUOS E ATERROS SANITÁRIOS

10 MERCADO DE TRATORES NO MÉXICO, POR TIPO DE MOTOR

10.1 VISÃO GERAL

10.2 MOTOR DE COMBUSTÃO INTERNA (MCI)

10.3 ELÉTRICO

10.4 HÍBRIDO

11 MERCADO DE TRATORES NO MÉXICO, POR PESO OPERACIONAL

11.1 VISÃO GERAL

11.2 USO LEVE

11.3 MÉDIO RESISTÊNCIA

11.4 PARA TRABALHO PESADO

12 MERCADO DE TRATORES NO MÉXICO, POR ESTADO

12.1 VISÃO GERAL

12.1.1 AGUASCALIENTES

12.1.2 BAJA CALIFORNIA SUR

12.1.3 CAMPECHE

12.1.4 CHIAPAS

12.1.5 CHIHUAHUA

12.1.6 CIDADE DO MÉXICO

12.1.7 COAHUILA

12.1.8 DURANGO

12.1.9 GUANAJUATO

12.1.10 GUERRERO

12.1.11 HIDALGO

12.1.12 JALISCO

12.1.13 MÉXICO (ESTADO DE MÉXICO)

12.1.14 MICHOACÁN

12.1.15 MORELOS

12.1.16 NAYARIT

12.1.17 NUEVO LEÓN

12.1.18 OAXACA

12.1.19 PUEBLA

12.1.2020 QUERÉTARO

12.1.21 QUANTA ROO

12.1.22 SAN LUIS POTOSÍ

12.1.23 SALÃO

12.1.24 SONORA

12.1.25 TABASCO

12.1.26 TAMAULIPAS

12.1.27 TLAXCALA

12.1.28 VERACRUZ

12.1.29 IUCATAN

12.1.30 ZACATESAS

13 MERCADO DE TRATORES DO MÉXICO, PAISAGISMO DA EMPRESA

13.1 ANÁLISE DAS AÇÕES DA EMPRESA: MÉXICO

14 ANÁLISE SWOT

15 PERFIL DA EMPRESA

15.1 CNH INDUSTRIAL NV

15.1.1 PERFIL DA EMPRESA

15.1.2 ANÁLISE DE RECEITAS

15.1.3 PORTFÓLIO DE PRODUTOS

15.1.3.1 NOVA HOLANDA

15.1.3.2 CASO

15.1.4 DESENVOLVIMENTOS RECENTES

15.2 DEERE & COMPANY

15.2.1 PERFIL DA EMPRESA

15.2.2 ANÁLISE DE RECEITAS

15.2.3 PORTFÓLIO DE PRODUTOS

15.2.4 DESENVOLVIMENTOS RECENTES

15.3 AGCO CORPORATION (MASSEY FERGUSON).

15.3.1 PERFIL DA EMPRESA

15.3.2 ANÁLISE DE RECEITAS

15.3.3 PORTFÓLIO DE PRODUTOS

15.3.4 DESENVOLVIMENTOS RECENTES

15.4 KUBOTA CORPORATION.

15.4.1 PERFIL DA EMPRESA

15.4.2 ANÁLISE DE RECEITAS

15.4.3 PORTFÓLIO DE PRODUTOS

15.4.4 DESENVOLVIMENTOS RECENTES

15.5 MAHINDRA&MAHINDRA LTDA.

15.5.1 PERFIL DA EMPRESA

15.5.2 ANÁLISE DE RECEITAS

15.5.3 PORTFÓLIO DE PRODUTOS

15.5.4 DESENVOLVIMENTOS RECENTES

15.6 FARMTRAC MÉXICO

15.6.1 PERFIL DA EMPRESA

15.6.2 PORTFÓLIO DE PRODUTOS

15.6.3 DESENVOLVIMENTOS RECENTES

15.7 LOVOL CORPORATION.

15.7.1 PERFIL DA EMPRESA

15.7.2 PORTFÓLIO DE PRODUTOS

15.7.3 DESENVOLVIMENTOS RECENTES

15.8 MCCORMICK (UMA SUBSIDIÁRIA DA ARGO TRACTORS SPA)

15.8.1 PERFIL DA EMPRESA

15.8.2 PORTFÓLIO DE PRODUTOS

15.8.3 DESENVOLVIMENTOS RECENTES

15.9 TRATOR SOLIS MÉXICO

15.9.1 PERFIL DA EMPRESA

15.9.2 PORTFÓLIO DE PRODUTOS

15.9.3 DESENVOLVIMENTOS RECENTES

15.1 SONALIKA

15.10.1 PERFIL DA EMPRESA

15.10.2 PORTFÓLIO DE PRODUTOS

15.10.3 DESENVOLVIMENTOS RECENTES

15.11 TRATORES E EQUIPAMENTOS AGRÍCOLAS LIMITADA

15.11.1 PERFIL DA EMPRESA

15.11.2 PORTFÓLIO DE PRODUTOS

15.11.3 DESENVOLVIMENTOS RECENTES

15.12 GRUPO YTO

15.12.1 PERFIL DA EMPRESA

15.12.2 PORTFÓLIO DE PRODUTOS

15.12.3 DESENVOLVIMENTOS RECENTES

15.13 ZOOMLION HEAVY INDUSTRY SCIENCE&TECHNOLOGY CO., LTD.

15.13.1 PERFIL DA EMPRESA

15.13.2 ANÁLISE DE RECEITAS

15.13.3 PORTFÓLIO DE PRODUTOS

15.13.4 DESENVOLVIMENTOS RECENTES

16 QUESTIONÁRIO

17 RELATÓRIOS RELACIONADOS

Lista de Tabela

TABELA 1 ANÁLISE COMPARATIVA: MODELO MAIS VENDIDO VS. FAIXA DE PREÇO

TABELA 2 ANÁLISE DE PREÇOS DE TRATORES POR TIPO E POTÊNCIA

TABELA 3 CRONOLOGIA: TRATORES E REVOLUÇÃO AGRÍCOLA NO MÉXICO

TABELA 4 OPORTUNIDADES DE CRESCIMENTO POR ESTADO NO MÉXICO

TABELA 5 PRINCIPAIS NORMAS REGULAMENTARES QUE REGEM OS TRATORES NO MÉXICO

TABELA 6 MERCADO DE TRATORES NO MÉXICO, POR CATEGORIA DE POTÊNCIA, 2018-2032 (ESP MILHARES)

TABELA 7 MERCADO DE TRATORES NO MÉXICO, POR CATEGORIA DE POTÊNCIA, 2018-2032 (UNIDADES)

TABELA 8 MERCADO DE TRATORES DO MÉXICO, POR MECANISMO DE TRAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 9 MERCADO DE TRATORES NO MÉXICO, POR MECANISMO DE TRAÇÃO, 2018-2032 (UNIDADES)

TABELA 10 MERCADO DE TRATORES NO MÉXICO, POR APLICAÇÃO, 2018-2032 (MILHARES)

TABELA 11 MERCADO DE TRATORES NO MÉXICO, POR APLICAÇÃO, 2018-2032 (UNIDADES)

TABELA 12 MERCADO DE TRATORES DO MÉXICO, POR TIPO DE MOTOR, 2018-2032 (MILHARES)

TABELA 13 MERCADO DE TRATORES NO MÉXICO, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABELA 14 MERCADO DE TRATORES NO MÉXICO, POR PESO OPERACIONAL, 2018-2032 (MILHARES)

TABELA 15 MERCADO DE TRATORES NO MÉXICO, POR PESO OPERACIONAL, 2018-2032 (UNIDADES)

TABELA 16 MERCADO DE TRATORES NO MÉXICO, POR ESTADO, 2018-2032 (ESP MILHARES)

TABELA 17 MERCADO DE TRATORES NO MÉXICO, POR ESTADO, 2018-2032 (UNIDADES)

TABELA 18 MERCADO DE TRATORES NO MÉXICO, POR CATEGORIA DE POTÊNCIA, 2018-2032 (ESP MILHARES)

TABELA 19 MERCADO DE TRATORES NO MÉXICO, POR CATEGORIA DE POTÊNCIA, 2018-2032 (UNIDADES)

TABELA 20 MERCADO DE TRATORES DO MÉXICO, POR MECANISMO DE TRAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 21 MERCADO DE TRATORES NO MÉXICO, POR MECANISMO DE TRAÇÃO, 2018-2032 (UNIDADES)

TABELA 22 MERCADO DE TRATORES DO MÉXICO, POR APLICAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 23 MERCADO DE TRATORES NO MÉXICO, POR APLICAÇÃO, 2018-2032 (UNIDADES)

TABELA 24 MERCADO DE TRATORES DO MÉXICO, POR TIPO DE MOTOR, 2018-2032 (ESP MILHARES)

TABELA 25 MERCADO DE TRATORES NO MÉXICO, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABELA 26 MERCADO DE TRATORES NO MÉXICO, POR PESO OPERACIONAL, 2018-2032 (ESP MILHARES)

TABELA 27 MERCADO DE TRATORES NO MÉXICO, POR PESO OPERACIONAL, 2018-2032 (UNIDADES)

TABELA 28 MERCADO DE TRATORES DE AGUASCALIENTES, POR CATEGORIA DE POTÊNCIA, 2018-2032 (ESP MILHARES)

TABELA 29 MERCADO DE TRATORES DE AGUASCALIENTES, POR CATEGORIA DE POTÊNCIA, 2018-2032 (UNIDADES)

TABELA 30 MERCADO DE TRATORES DE AGUASCALIENTES, POR MECANISMO DE TRAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 31 MERCADO DE TRATORES DE AGUASCALIENTES, POR MECANISMO DE TRAÇÃO, 2018-2032 (UNIDADES)

TABELA 32 MERCADO DE TRATORES DE AGUASCALIENTES, POR APLICAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 33 MERCADO DE TRATORES DE AGUASCALIENTES, POR APLICAÇÃO, 2018-2032 (UNIDADES)

TABELA 34 MERCADO DE TRATORES DE AGUASCALIENTES, POR TIPO DE MOTOR, 2018-2032 (ESP MILHARES)

TABELA 35 MERCADO DE TRATORES DE AGUASCALIENTES, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABELA 36 MERCADO DE TRATORES DE AGUASCALIENTES, POR PESO OPERACIONAL, 2018-2032 (ESP MILHARES)

TABELA 37 MERCADO DE TRATORES DE AGUASCALIENTES, POR PESO OPERACIONAL, 2018-2032 (UNIDADES)

TABELA 38 MERCADO DE TRATORES DA BAJA CALIFORNIA, POR CATEGORIA DE POTÊNCIA, 2018-2032 (ESP MILHARES)

TABELA 39 MERCADO DE TRATORES DA BAJA CALIFORNIA, POR CATEGORIA DE POTÊNCIA, 2018-2032 (UNIDADES)

TABELA 40 MERCADO DE TRATORES DA BAJA CALIFORNIA, POR MECANISMO DE TRAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 41 MERCADO DE TRATORES DA BAJA CALIFORNIA, POR MECANISMO DE TRAÇÃO, 2018-2032 (UNIDADES)

TABELA 42 MERCADO DE TRATORES DA BAJA CALIFORNIA, POR APLICAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 43 MERCADO DE TRATORES DA BAJA CALIFORNIA, POR APLICAÇÃO, 2018-2032 (UNIDADES)

TABELA 44 MERCADO DE TRATORES DA BAJA CALIFORNIA, POR TIPO DE MOTOR, 2018-2032 (ESP MILHARES)

TABELA 45 MERCADO DE TRATORES DA BAJA CALIFORNIA, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABELA 46 MERCADO DE TRATORES DA BAJA CALIFORNIA, POR PESO OPERACIONAL, 2018-2032 (ESP MILHARES)

TABELA 47 MERCADO DE TRATORES DA BAJA CALIFORNIA, POR PESO OPERACIONAL, 2018-2032 (UNIDADES)

TABELA 48 MERCADO DE TRATORES DA BAJA CALIFORNIA SUR, POR CATEGORIA DE POTÊNCIA, 2018-2032 (ESP MILHARES)

TABELA 49 MERCADO DE TRATORES DA BAJA CALIFORNIA SUR, POR CATEGORIA DE POTÊNCIA, 2018-2032 (UNIDADES)

TABELA 50 MERCADO DE TRATORES DA BAJA CALIFORNIA SUR, POR MECANISMO DE TRAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 51 MERCADO DE TRATORES DA BAJA CALIFORNIA SUR, POR MECANISMO DE TRAÇÃO, 2018-2032 (UNIDADES)

TABELA 52 MERCADO DE TRATORES DA BAJA CALIFORNIA SUR, POR APLICAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 53 MERCADO DE TRATORES DA BAJA CALIFORNIA SUR, POR APLICAÇÃO, 2018-2032 (UNIDADES)

TABELA 54 MERCADO DE TRATORES DA BAJA CALIFORNIA SUR, POR TIPO DE MOTOR, 2018-2032 (ESP MILHARES)

TABELA 55 MERCADO DE TRATORES DA BAJA CALIFORNIA SUR, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABELA 56 MERCADO DE TRATORES DA BAJA CALIFORNIA SUR, POR PESO OPERACIONAL, 2018-2032 (ESP MILHARES)

TABELA 57 MERCADO DE TRATORES DA BAJA CALIFORNIA SUR, POR PESO OPERACIONAL, 2018-2032 (UNIDADES)

TABELA 58 MERCADO DE TRATORES CAMPECHE, POR CATEGORIA DE POTÊNCIA, 2018-2032 (ESP MILHARES)

TABELA 59 MERCADO DE TRATORES CAMPECHE, POR CATEGORIA DE POTÊNCIA, 2018-2032 (UNIDADES)

TABELA 60 MERCADO DE TRATORES CAMPECHE, POR MECANISMO DE TRAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 61 MERCADO DE TRATORES CAMPECHE, POR MECANISMO DE TRAÇÃO, 2018-2032 (UNIDADES)

TABELA 62 MERCADO DE TRATORES CAMPECHE, POR APLICAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 63 MERCADO DE TRATORES CAMPECHE, POR APLICAÇÃO, 2018-2032 (UNIDADES)

TABELA 64 MERCADO DE TRATORES CAMPECHE, POR TIPO DE MOTOR, 2018-2032 (ESP MILHARES)

TABELA 65 MERCADO DE TRATORES CAMPECHE, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABELA 66 MERCADO DE TRATORES CAMPECHE, POR PESO OPERACIONAL, 2018-2032 (ESP MILHARES)

TABELA 67 MERCADO DE TRATORES CAMPECHE, POR PESO OPERACIONAL, 2018-2032 (UNIDADES)

TABELA 68 MERCADO DE TRATORES DE CHIAPAS, POR CATEGORIA DE POTÊNCIA, 2018-2032 (ESP MILHARES)

TABELA 69 MERCADO DE TRATORES DE CHIAPAS, POR CATEGORIA DE POTÊNCIA, 2018-2032 (UNIDADES)

TABELA 70 MERCADO DE TRATORES DE CHIAPAS, POR MECANISMO DE TRAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 71 MERCADO DE TRATORES DE CHIAPAS, POR MECANISMO DE TRAÇÃO, 2018-2032 (UNIDADES)

TABELA 72 MERCADO DE TRATORES DE CHIAPAS, POR APLICAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 73 MERCADO DE TRATORES DE CHIAPAS, POR APLICAÇÃO, 2018-2032 (UNIDADES)

TABELA 74 MERCADO DE TRATORES DE CHIAPAS, POR TIPO DE MOTOR, 2018-2032 (ESP MILHARES)

TABELA 75 MERCADO DE TRATORES DE CHIAPAS, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABELA 76 MERCADO DE TRATORES DE CHIAPAS, POR PESO OPERACIONAL, 2018-2032 (ESP MILHARES)

TABELA 77 MERCADO DE TRATORES DE CHIAPAS, POR PESO OPERACIONAL, 2018-2032 (UNIDADES)

TABELA 78 MERCADO DE TRATORES CHIHUAHUA, POR CATEGORIA DE POTÊNCIA, 2018-2032 (ESP MILHARES)

TABELA 79 MERCADO DE TRATORES CHIHUAHUA, POR CATEGORIA DE POTÊNCIA, 2018-2032 (UNIDADES)

TABELA 80 MERCADO DE TRATORES CHIHUAHUA, POR MECANISMO DE TRAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 81 MERCADO DE TRATORES CHIHUAHUA, POR MECANISMO DE TRAÇÃO, 2018-2032 (UNIDADES)

TABELA 82 MERCADO DE TRATORES CHIHUAHUA, POR APLICAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 83 MERCADO DE TRATORES CHIHUAHUA, POR APLICAÇÃO, 2018-2032 (UNIDADES)

TABELA 84 MERCADO DE TRATORES CHIHUAHUA, POR TIPO DE MOTOR, 2018-2032 (ESP MILHARES)

TABELA 85 MERCADO DE TRATORES CHIHUAHUA, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABELA 86 MERCADO DE TRATORES CHIHUAHUA, POR PESO OPERACIONAL, 2018-2032 (ESP MILHARES)

TABELA 87 MERCADO DE TRATORES CHIHUAHUA, POR PESO OPERACIONAL, 2018-2032 (UNIDADES)

TABELA 88 MERCADO DE TRATORES DA CIDADE DO MÉXICO, POR CATEGORIA DE POTÊNCIA, 2018-2032 (ESP MILHARES)

TABELA 89 MERCADO DE TRATORES DA CIUDAD DE MÉXICO, POR CATEGORIA DE POTÊNCIA, 2018-2032 (UNIDADES)

TABELA 90 MERCADO DE TRATORES DA CIDADE DO MÉXICO, POR MECANISMO DE TRAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 91 MERCADO DE TRATORES DA CIDADE DO MÉXICO, POR MECANISMO DE TRAÇÃO, 2018-2032 (UNIDADES)

TABELA 92 MERCADO DE TRATORES DA CIDADE DO MÉXICO, POR APLICAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 93 MERCADO DE TRATORES DA CIUDAD DE MÉXICO, POR APLICAÇÃO, 2018-2032 (UNIDADES)

TABELA 94 MERCADO DE TRATORES DA CIDADE DO MÉXICO, POR TIPO DE MOTOR, 2018-2032 (ESP MILHARES)

TABELA 95 MERCADO DE TRATORES DA CIDADE DO MÉXICO, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABELA 96 MERCADO DE TRATORES DA CIDADE DO MÉXICO, POR PESO OPERACIONAL, 2018-2032 (ESP MILHARES)

TABELA 97 MERCADO DE TRATORES DA CIDADE DO MÉXICO, POR PESO OPERACIONAL, 2018-2032 (UNIDADES)

TABELA 98 MERCADO DE TRATORES DE COAHUILA, POR CATEGORIA DE POTÊNCIA, 2018-2032 (ESP MILHARES)

TABELA 99 MERCADO DE TRATORES DE COAHUILA, POR CATEGORIA DE POTÊNCIA, 2018-2032 (UNIDADES)

TABELA 100 MERCADO DE TRATORES DE COAHUILA, POR MECANISMO DE TRAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 101 MERCADO DE TRATORES DE COAHUILA, POR MECANISMO DE TRAÇÃO, 2018-2032 (UNIDADES)

TABELA 102 MERCADO DE TRATORES DE COAHUILA, POR APLICAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 103 MERCADO DE TRATORES DE COAHUILA, POR APLICAÇÃO, 2018-2032 (UNIDADES)

TABELA 104 MERCADO DE TRATORES DE COAHUILA, POR TIPO DE MOTOR, 2018-2032 (ESP MILHARES)

TABELA 105 MERCADO DE TRATORES DE COAHUILA, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABELA 106 MERCADO DE TRATORES DE COAHUILA, POR PESO OPERACIONAL, 2018-2032 (ESP MILHARES)

TABELA 107 MERCADO DE TRATORES DE COAHUILA, POR PESO OPERACIONAL, 2018-2032 (UNIDADES)

TABELA 108 MERCADO DE TRATORES COLIMA, POR CATEGORIA DE POTÊNCIA, 2018-2032 (ESP MILHARES)

TABELA 109 MERCADO DE TRATORES COLIMA, POR CATEGORIA DE POTÊNCIA, 2018-2032 (UNIDADES)

TABELA 110 MERCADO DE TRATORES COLIMA, POR MECANISMO DE TRAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 111 MERCADO DE TRATORES COLIMA, POR MECANISMO DE TRAÇÃO, 2018-2032 (UNIDADES)

TABELA 112 MERCADO DE TRATORES COLIMA, POR APLICAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 113 MERCADO DE TRATORES COLIMA, POR APLICAÇÃO, 2018-2032 (UNIDADES)

TABELA 114 MERCADO DE TRATORES COLIMA, POR TIPO DE MOTOR, 2018-2032 (ESP MILHARES)

TABELA 115 MERCADO DE TRATORES COLIMA, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABELA 116 MERCADO DE TRATORES COLIMA, POR PESO OPERACIONAL, 2018-2032 (ESP MILHARES)

TABELA 117 MERCADO DE TRATORES COLIMA, POR PESO OPERACIONAL, 2018-2032 (UNIDADES)

TABELA 118 MERCADO DE TRATORES DURANGO, POR CATEGORIA DE POTÊNCIA, 2018-2032 (ESP MILHARES)

TABELA 119 MERCADO DE TRATORES DURANGO, POR CATEGORIA DE POTÊNCIA, 2018-2032 (UNIDADES)

TABELA 120 MERCADO DE TRATORES DURANGO, POR MECANISMO DE TRAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 121 MERCADO DE TRATORES DURANGO, POR MECANISMO DE TRAÇÃO, 2018-2032 (UNIDADES)

TABELA 122 MERCADO DE TRATORES DURANGO, POR APLICAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 123 MERCADO DE TRATORES DURANGO, POR APLICAÇÃO, 2018-2032 (UNIDADES)

TABELA 124 MERCADO DE TRATORES DURANGO, POR TIPO DE MOTOR, 2018-2032 (ESP MILHARES)

TABELA 125 MERCADO DE TRATORES DURANGO, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABELA 126 MERCADO DE TRATORES DURANGO, POR PESO OPERACIONAL, 2018-2032 (ESP MILHARES)

TABELA 127 MERCADO DE TRATORES DURANGO, POR PESO OPERACIONAL, 2018-2032 (UNIDADES)

TABELA 128 MERCADO DE TRATORES DE GUANAJUATO, POR CATEGORIA DE POTÊNCIA, 2018-2032 (ESP MILHARES)

TABELA 129 MERCADO DE TRATORES DE GUANAJUATO, POR CATEGORIA DE POTÊNCIA, 2018-2032 (UNIDADES)

TABELA 130 MERCADO DE TRATORES DE GUANAJUATO, POR MECANISMO DE TRAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 131 MERCADO DE TRATORES DE GUANAJUATO, POR MECANISMO DE TRAÇÃO, 2018-2032 (UNIDADES)

TABELA 132 MERCADO DE TRATORES DE GUANAJUATO, POR APLICAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 133 MERCADO DE TRATORES DE GUANAJUATO, POR APLICAÇÃO, 2018-2032 (UNIDADES)

TABELA 134 MERCADO DE TRATORES DE GUANAJUATO, POR TIPO DE MOTOR, 2018-2032 (ESP MILHARES)

TABELA 135 MERCADO DE TRATORES DE GUANAJUATO, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABELA 136 MERCADO DE TRATORES DE GUANAJUATO, POR PESO OPERACIONAL, 2018-2032 (ESP MILHARES)

TABELA 137 MERCADO DE TRATORES DE GUANAJUATO, POR PESO OPERACIONAL, 2018-2032 (UNIDADES)

TABELA 138 MERCADO DE TRATORES GUERRERO, POR CATEGORIA DE POTÊNCIA, 2018-2032 (ESP MILHARES)

TABELA 139 MERCADO DE TRATORES GUERRERO, POR CATEGORIA DE POTÊNCIA, 2018-2032 (UNIDADES)

TABELA 140 MERCADO DE TRATORES GUERRERO, POR MECANISMO DE TRAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 141 MERCADO DE TRATORES GUERRERO, POR MECANISMO DE TRAÇÃO, 2018-2032 (UNIDADES)

TABELA 142 MERCADO DE TRATORES GUERRERO, POR APLICAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 143 MERCADO DE TRATORES GUERRERO, POR APLICAÇÃO, 2018-2032 (UNIDADES)

TABELA 144 MERCADO DE TRATORES GUERRERO, POR TIPO DE MOTOR, 2018-2032 (ESP MILHARES)

TABELA 145 MERCADO DE TRATORES GUERRERO, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABELA 146 MERCADO DE TRATORES GUERRERO, POR PESO OPERACIONAL, 2018-2032 (ESP MILHARES)

TABELA 147 MERCADO DE TRATORES GUERRERO, POR PESO OPERACIONAL, 2018-2032 (UNIDADES)

TABELA 148 MERCADO DE TRATORES HIDALGO, POR CATEGORIA DE POTÊNCIA, 2018-2032 (ESP MILHARES)

TABELA 149 MERCADO DE TRATORES HIDALGO, POR CATEGORIA DE POTÊNCIA, 2018-2032 (UNIDADES)

TABELA 150 MERCADO DE TRATORES HIDALGO, POR MECANISMO DE TRAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 151 MERCADO DE TRATORES HIDALGO, POR MECANISMO DE TRAÇÃO, 2018-2032 (UNIDADES)

TABELA 152 MERCADO DE TRATORES HIDALGO, POR APLICAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 153 MERCADO DE TRATORES HIDALGO, POR APLICAÇÃO, 2018-2032 (UNIDADES)

TABELA 154 MERCADO DE TRATORES HIDALGO, POR TIPO DE MOTOR, 2018-2032 (ESP MILHARES)

TABELA 155 MERCADO DE TRATORES HIDALGO, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABELA 156 MERCADO DE TRATORES HIDALGO, POR PESO OPERACIONAL, 2018-2032 (ESP MILHARES)

TABELA 157 MERCADO DE TRATORES HIDALGO, POR PESO OPERACIONAL, 2018-2032 (UNIDADES)

TABELA 158 MERCADO DE TRATORES DE JALISCO, POR CATEGORIA DE POTÊNCIA, 2018-2032 (ESP MILHARES)

TABELA 159 MERCADO DE TRATORES DE JALISCO, POR CATEGORIA DE POTÊNCIA, 2018-2032 (UNIDADES)

TABELA 160 MERCADO DE TRATORES DE JALISCO, POR MECANISMO DE TRAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 161 MERCADO DE TRATORES DE JALISCO, POR MECANISMO DE TRAÇÃO, 2018-2032 (UNIDADES)

TABELA 162 MERCADO DE TRATORES DE JALISCO, POR APLICAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 163 MERCADO DE TRATORES DE JALISCO, POR APLICAÇÃO, 2018-2032 (UNIDADES)

TABELA 164 MERCADO DE TRATORES DE JALISCO, POR TIPO DE MOTOR, 2018-2032 (ESP MILHARES)

TABELA 165 MERCADO DE TRATORES DE JALISCO, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABELA 166 MERCADO DE TRATORES DE JALISCO, POR PESO OPERACIONAL, 2018-2032 (ESP MILHARES)

TABELA 167 MERCADO DE TRATORES DE JALISCO, POR PESO OPERACIONAL, 2018-2032 (UNIDADES)

TABELA 168 MERCADO DE TRATORES DO MÉXICO (ESTADO DE MÉXICO), POR CATEGORIA DE POTÊNCIA, 2018-2032 (ESP MIL)

TABELA 169 MERCADO DE TRATORES DO MÉXICO (ESTADO DE MÉXICO), POR CATEGORIA DE POTÊNCIA, 2018-2032 (UNIDADES)

TABELA 170 MERCADO DE TRATORES DO MÉXICO (ESTADO DE MÉXICO), POR MECANISMO DE TRANSMISSÃO, 2018-2032 (ESP MIL)

TABELA 171 MERCADO DE TRATORES DO MÉXICO (ESTADO DE MÉXICO), POR MECANISMO DE TRANSMISSÃO, 2018-2032 (UNIDADES)

TABELA 172 MERCADO DE TRATORES DO MÉXICO (ESTADO DE MÉXICO), POR APLICAÇÃO, 2018-2032 (ESP MIL)

TABELA 173 MERCADO DE TRATORES DO MÉXICO (ESTADO DE MÉXICO), POR APLICAÇÃO, 2018-2032 (UNIDADES)

TABELA 174 MERCADO DE TRATORES DO MÉXICO (ESTADO DE MÉXICO), POR TIPO DE MOTOR, 2018-2032 (ESP MIL)

TABELA 175 MERCADO DE TRATORES DO MÉXICO (ESTADO DE MÉXICO), POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABELA 176 MERCADO DE TRATORES DO MÉXICO (ESTADO DE MÉXICO), POR PESO OPERACIONAL, 2018-2032 (ESP MIL)

TABELA 177 MERCADO DE TRATORES DO MÉXICO (ESTADO DE MÉXICO), POR PESO OPERACIONAL, 2018-2032 (UNIDADES)

TABELA 178 MERCADO DE TRATORES DE MICHOACÁN, POR CATEGORIA DE POTÊNCIA, 2018-2032 (ESP MILHARES)

TABELA 179 MERCADO DE TRATORES DE MICHOACÁN, POR CATEGORIA DE POTÊNCIA, 2018-2032 (UNIDADES)

TABELA 180 MERCADO DE TRATORES DE MICHOACÁN, POR MECANISMO DE TRAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 181 MERCADO DE TRATORES DE MICHOACÁN, POR MECANISMO DE TRAÇÃO, 2018-2032 (UNIDADES)

TABELA 182 MERCADO DE TRATORES DE MICHOACÁN, POR APLICAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 183 MERCADO DE TRATORES DE MICHOACÁN, POR APLICAÇÃO, 2018-2032 (UNIDADES)

TABELA 184 MERCADO DE TRATORES DE MICHOACÁN, POR TIPO DE MOTOR, 2018-2032 (ESP MILHARES)

TABELA 185 MERCADO DE TRATORES DE MICHOACÁN, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABELA 186 MERCADO DE TRATORES DE MICHOACÁN, POR PESO OPERACIONAL, 2018-2032 (ESP MILHARES)

TABELA 187 MERCADO DE TRATORES DE MICHOACÁN, POR PESO OPERACIONAL, 2018-2032 (UNIDADES)

TABELA 188 MERCADO DE TRATORES MORELOS, POR CATEGORIA DE POTÊNCIA, 2018-2032 (ESP MILHARES)

TABELA 189 MERCADO DE TRATORES MORELOS, POR CATEGORIA DE POTÊNCIA, 2018-2032 (UNIDADES)

TABELA 190 MERCADO DE TRATORES MORELOS, POR MECANISMO DE TRAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 191 MERCADO DE TRATORES MORELOS, POR MECANISMO DE TRAÇÃO, 2018-2032 (UNIDADES)

TABELA 192 MERCADO DE TRATORES MORELOS, POR APLICAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 193 MERCADO DE TRATORES MORELOS, POR APLICAÇÃO, 2018-2032 (UNIDADES)

TABELA 194 MERCADO DE TRATORES MORELOS, POR TIPO DE MOTOR, 2018-2032 (ESP MILHARES)

TABELA 195 MERCADO DE TRATORES MORELOS, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABELA 196 MERCADO DE TRATORES MORELOS, POR PESO OPERACIONAL, 2018-2032 (ESP MILHARES)

TABELA 197 MERCADO DE TRATORES MORELOS, POR PESO OPERACIONAL, 2018-2032 (UNIDADES)

TABELA 198 MERCADO DE TRATORES DE NAYARIT, POR CATEGORIA DE POTÊNCIA, 2018-2032 (ESP MILHARES)

TABELA 199 MERCADO DE TRATORES DE NAYARIT, POR CATEGORIA DE POTÊNCIA, 2018-2032 (UNIDADES)

TABELA 200 MERCADO DE TRATORES DE NAYARIT, POR MECANISMO DE TRAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 201 MERCADO DE TRATORES DE NAYARIT, POR MECANISMO DE TRAÇÃO, 2018-2032 (UNIDADES)

TABELA 202 MERCADO DE TRATORES DE NAYARIT, POR APLICAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 203 MERCADO DE TRATORES DE NAYARIT, POR APLICAÇÃO, 2018-2032 (UNIDADES)

TABELA 204 MERCADO DE TRATORES DE NAYARIT, POR TIPO DE MOTOR, 2018-2032 (ESP MILHARES)

TABELA 205 MERCADO DE TRATORES DE NAYARIT, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABELA 206 MERCADO DE TRATORES DE NAYARIT, POR PESO OPERACIONAL, 2018-2032 (ESP MILHARES)

TABELA 207 MERCADO DE TRATORES DE NAYARIT, POR PESO OPERACIONAL, 2018-2032 (UNIDADES)

TABELA 208 MERCADO DE TRATORES DE NUEVO LEÓN, POR CATEGORIA DE POTÊNCIA, 2018-2032 (ESP MILHARES)

TABELA 209 MERCADO DE TRATORES DE NUEVO LEÓN, POR CATEGORIA DE POTÊNCIA, 2018-2032 (UNIDADES)

TABELA 210 MERCADO DE TRATORES DE NUEVO LEÓN, POR MECANISMO DE TRAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 211 MERCADO DE TRATORES DE NUEVO LEÓN, POR MECANISMO DE TRAÇÃO, 2018-2032 (UNIDADES)

TABELA 212 MERCADO DE TRATORES DE NUEVO LEÓN, POR APLICAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 213 MERCADO DE TRATORES DE NUEVO LEÓN, POR APLICAÇÃO, 2018-2032 (UNIDADES)

TABELA 214 MERCADO DE TRATORES DE NUEVO LEÓN, POR TIPO DE MOTOR, 2018-2032 (ESP MILHARES)

TABELA 215 MERCADO DE TRATORES DE NUEVO LEÓN, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABELA 216 MERCADO DE TRATORES DE NUEVO LEÓN, POR PESO OPERACIONAL, 2018-2032 (ESP MILHARES)

TABELA 217 MERCADO DE TRATORES DE NUEVO LEÓN, POR PESO OPERACIONAL, 2018-2032 (UNIDADES)

TABELA 218 MERCADO DE TRATORES DE OAXACA, POR CATEGORIA DE POTÊNCIA, 2018-2032 (ESP MILHARES)

TABELA 219 MERCADO DE TRATORES DE OAXACA, POR CATEGORIA DE POTÊNCIA, 2018-2032 (UNIDADES)

TABELA 220 MERCADO DE TRATORES DE OAXACA, POR MECANISMO DE TRAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 221 MERCADO DE TRATORES DE OAXACA, POR MECANISMO DE TRAÇÃO, 2018-2032 (UNIDADES)

TABELA 222 MERCADO DE TRATORES OAXACA, POR APLICAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 223 MERCADO DE TRATORES OAXACA, POR APLICAÇÃO, 2018-2032 (UNIDADES)

TABELA 224 MERCADO DE TRATORES OAXACA, POR TIPO DE MOTOR, 2018-2032 (ESP MILHARES)

TABELA 225 MERCADO DE TRATORES OAXACA, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABELA 226 MERCADO DE TRATORES OAXACA, POR PESO OPERACIONAL, 2018-2032 (ESP MILHARES)

TABELA 227 MERCADO DE TRATORES OAXACA, POR PESO OPERACIONAL, 2018-2032 (UNIDADES)

TABELA 228 MERCADO DE TRATORES PUEBLA, POR CATEGORIA DE POTÊNCIA, 2018-2032 (ESP MILHARES)

TABELA 229 MERCADO DE TRATORES PUEBLA, POR CATEGORIA DE POTÊNCIA, 2018-2032 (UNIDADES)

TABELA 230 MERCADO DE TRATORES DE PUEBLA, POR MECANISMO DE TRAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 231 MERCADO DE TRATORES DE PUEBLA, POR MECANISMO DE TRAÇÃO, 2018-2032 (UNIDADES)

TABELA 232 MERCADO DE TRATORES DE PUEBLA, POR APLICAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 233 MERCADO DE TRATORES DE PUEBLA, POR APLICAÇÃO, 2018-2032 (UNIDADES)

TABELA 234 MERCADO DE TRATORES DE PUEBLA, POR TIPO DE MOTOR, 2018-2032 (ESP MILHARES)

TABELA 235 MERCADO DE TRATORES PUEBLA, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABELA 236 MERCADO DE TRATORES PUEBLA, POR PESO OPERACIONAL, 2018-2032 (ESP MILHARES)

TABELA 237 MERCADO DE TRATORES PUEBLA, POR PESO OPERACIONAL, 2018-2032 (UNIDADES)

TABELA 238 MERCADO DE TRATORES DE QUERÉTARO, POR CATEGORIA DE POTÊNCIA, 2018-2032 (ESP MILHARES)

TABELA 239 MERCADO DE TRATORES DE QUERÉTARO, POR CATEGORIA DE POTÊNCIA, 2018-2032 (UNIDADES)

TABELA 240 MERCADO DE TRATORES DE QUERÉTARO, POR MECANISMO DE TRAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 241 MERCADO DE TRATORES DE QUERÉTARO, POR MECANISMO DE TRAÇÃO, 2018-2032 (UNIDADES)

TABELA 242 MERCADO DE TRATORES DE QUERÉTARO, POR APLICAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 243 MERCADO DE TRATORES DE QUERÉTARO, POR APLICAÇÃO, 2018-2032 (UNIDADES)

TABELA 244 MERCADO DE TRATORES DE QUERÉTARO, POR TIPO DE MOTOR, 2018-2032 (ESP MILHARES)

TABELA 245 MERCADO DE TRATORES DE QUERÉTARO, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABELA 246 MERCADO DE TRATORES DE QUERÉTARO, POR PESO OPERACIONAL, 2018-2032 (ESP MILHARES)

TABELA 247 MERCADO DE TRATORES DE QUERÉTARO, POR PESO OPERACIONAL, 2018-2032 (UNIDADES)

TABELA 248 MERCADO DE TRATORES QUANTA ROO, POR CATEGORIA DE POTÊNCIA, 2018-2032 (ESP MILHARES)

TABELA 249 MERCADO DE TRATORES QUANTA ROO, POR CATEGORIA DE POTÊNCIA, 2018-2032 (UNIDADES)

TABELA 250 MERCADO DE TRATORES QUANTA ROO, POR MECANISMO DE TRAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 251 MERCADO DE TRATORES QUANTA ROO, POR MECANISMO DE TRAÇÃO, 2018-2032 (UNIDADES)

TABELA 252 MERCADO DE TRATORES QUANTA ROO, POR APLICAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 253 MERCADO DE TRATORES QUANTA ROO, POR APLICAÇÃO, 2018-2032 (UNIDADES)

TABELA 254 MERCADO DE TRATORES QUANTA ROO, POR TIPO DE MOTOR, 2018-2032 (ESP MILHARES)

TABELA 255 MERCADO DE TRATORES QUANTA ROO, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABELA 256 MERCADO DE TRATORES QUANTA ROO, POR PESO OPERACIONAL, 2018-2032 (ESP MILHARES)

TABELA 257 MERCADO DE TRATORES QUANTA ROO, POR PESO OPERACIONAL, 2018-2032 (UNIDADES)

TABELA 258 MERCADO DE TRATORES DE SAN LUIS POTOSÍ, POR CATEGORIA DE POTÊNCIA, 2018-2032 (ESP MILHARES)

TABELA 259 MERCADO DE TRATORES DE SAN LUIS POTOSÍ, POR CATEGORIA DE POTÊNCIA, 2018-2032 (UNIDADES)

TABELA 260 MERCADO DE TRATORES DE SAN LUIS POTOSÍ, POR MECANISMO DE TRAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 261 MERCADO DE TRATORES DE SAN LUIS POTOSÍ, POR MECANISMO DE TRAÇÃO, 2018-2032 (UNIDADES)

TABELA 262 MERCADO DE TRATORES DE SAN LUIS POTOSÍ, POR APLICAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 263 MERCADO DE TRATORES DE SAN LUIS POTOSÍ, POR APLICAÇÃO, 2018-2032 (UNIDADES)

TABELA 264 MERCADO DE TRATORES DE SAN LUIS POTOSÍ, POR TIPO DE MOTOR, 2018-2032 (ESP MILHARES)

TABELA 265 MERCADO DE TRATORES DE SAN LUIS POTOSÍ, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABELA 266 MERCADO DE TRATORES DE SAN LUIS POTOSÍ, POR PESO OPERACIONAL, 2018-2032 (ESP MILHARES)

TABELA 267 MERCADO DE TRATORES DE SAN LUIS POTOSÍ, POR PESO OPERACIONAL, 2018-2032 (UNIDADES)

TABELA 268 MERCADO DE TRATORES SALONA, POR CATEGORIA DE POTÊNCIA, 2018-2032 (ESP MILHARES)

TABELA 269 MERCADO DE TRATORES SALONA, POR CATEGORIA DE POTÊNCIA, 2018-2032 (UNIDADES)

TABELA 270 MERCADO DE TRATORES SALONA, POR MECANISMO DE TRAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 271 MERCADO DE TRATORES SALONA, POR MECANISMO DE TRAÇÃO, 2018-2032 (UNIDADES)

TABELA 272 MERCADO DE TRATORES SALONA, POR APLICAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 273 MERCADO DE TRATORES SALONA, POR APLICAÇÃO, 2018-2032 (UNIDADES)

TABELA 274 MERCADO DE TRATORES SALONA, POR TIPO DE MOTOR, 2018-2032 (ESP MILHARES)

TABELA 275 MERCADO DE TRATORES SALONA, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABELA 276 MERCADO DE TRATORES SALONA, POR PESO OPERACIONAL, 2018-2032 (ESP MILHARES)

TABELA 277 MERCADO DE TRATORES SALONA, POR PESO OPERACIONAL, 2018-2032 (UNIDADES)

TABELA 278 MERCADO DE TRATORES SONORA, POR CATEGORIA DE POTÊNCIA, 2018-2032 (ESP MILHARES)

TABELA 279 MERCADO DE TRATORES SONORA, POR CATEGORIA DE POTÊNCIA, 2018-2032 (UNIDADES)

TABELA 280 MERCADO DE TRATORES SONORA, POR MECANISMO DE TRAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 281 MERCADO DE TRATORES SONORA, POR MECANISMO DE TRAÇÃO, 2018-2032 (UNIDADES)

TABELA 282 MERCADO DE TRATORES SONORA, POR APLICAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 283 MERCADO DE TRATORES SONORA, POR APLICAÇÃO, 2018-2032 (UNIDADES)

TABELA 284 MERCADO DE TRATORES SONORA, POR TIPO DE MOTOR, 2018-2032 (ESP MILHARES)

TABELA 285 MERCADO DE TRATORES SONORA, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABELA 286 MERCADO DE TRATORES SONORA, POR PESO OPERACIONAL, 2018-2032 (ESP MILHARES)

TABELA 287 MERCADO DE TRATORES SONORA, POR PESO OPERACIONAL, 2018-2032 (UNIDADES)

TABELA 288 MERCADO DE TRATORES TABASCO, POR CATEGORIA DE POTÊNCIA, 2018-2032 (ESP MILHARES)

TABELA 289 MERCADO DE TRATORES TABASCO, POR CATEGORIA DE POTÊNCIA, 2018-2032 (UNIDADES)

TABELA 290 MERCADO DE TRATORES TABASCO, POR MECANISMO DE TRAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 291 MERCADO DE TRATORES TABASCO, POR MECANISMO DE TRAÇÃO, 2018-2032 (UNIDADES)

TABELA 292 MERCADO DE TRATORES TABASCO, POR APLICAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 293 MERCADO DE TRATORES TABASCO, POR APLICAÇÃO, 2018-2032 (UNIDADES)

TABELA 294 MERCADO DE TRATORES TABASCO, POR TIPO DE MOTOR, 2018-2032 (ESP MILHARES)

TABELA 295 MERCADO DE TRATORES TABASCO, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABELA 296 MERCADO DE TRATORES TABASCO, POR PESO OPERACIONAL, 2018-2032 (ESP MILHARES)

TABELA 297 MERCADO DE TRATORES TABASCO, POR PESO OPERACIONAL, 2018-2032 (UNIDADES)

TABELA 298 MERCADO DE TRATORES TAMAULIPAS, POR CATEGORIA DE POTÊNCIA, 2018-2032 (ESP MILHARES)

TABELA 299 MERCADO DE TRATORES TAMAULIPAS, POR CATEGORIA DE POTÊNCIA, 2018-2032 (UNIDADES)

TABELA 300 MERCADO DE TRATORES TAMAULIPAS, POR MECANISMO DE TRAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 301 MERCADO DE TRATORES TAMAULIPAS, POR MECANISMO DE TRAÇÃO, 2018-2032 (UNIDADES)

TABELA 302 MERCADO DE TRATORES TAMAULIPAS, POR APLICAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 303 MERCADO DE TRATORES TAMAULIPAS, POR APLICAÇÃO, 2018-2032 (UNIDADES)

TABELA 304 MERCADO DE TRATORES TAMAULIPAS, POR TIPO DE MOTOR, 2018-2032 (ESP MILHARES)

TABELA 305 MERCADO DE TRATORES TAMAULIPAS, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABELA 306 MERCADO DE TRATORES TAMAULIPAS, POR PESO OPERACIONAL, 2018-2032 (ESP MILHARES)

TABELA 307 MERCADO DE TRATORES TAMAULIPAS, POR PESO OPERACIONAL, 2018-2032 (UNIDADES)

TABELA 308 MERCADO DE TRATORES DE TLAXCALA, POR CATEGORIA DE POTÊNCIA, 2018-2032 (ESP MILHARES)

TABELA 309 MERCADO DE TRATORES DE TLAXCALA, POR CATEGORIA DE POTÊNCIA, 2018-2032 (UNIDADES)

TABELA 310 MERCADO DE TRATORES DE TLAXCALA, POR MECANISMO DE TRAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 311 MERCADO DE TRATORES DE TLAXCALA, POR MECANISMO DE TRAÇÃO, 2018-2032 (UNIDADES)

TABELA 312 MERCADO DE TRATORES DE TLAXCALA, POR APLICAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 313 MERCADO DE TRATORES DE TLAXCALA, POR APLICAÇÃO, 2018-2032 (UNIDADES)

TABELA 314 MERCADO DE TRATORES DE TLAXCALA, POR TIPO DE MOTOR, 2018-2032 (ESP MILHARES)

TABELA 315 MERCADO DE TRATORES DE TLAXCALA, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABELA 316 MERCADO DE TRATORES DE TLAXCALA, POR PESO OPERACIONAL, 2018-2032 (ESP MILHARES)

TABELA 317 MERCADO DE TRATORES DE TLAXCALA, POR PESO OPERACIONAL, 2018-2032 (UNIDADES)

TABELA 318 MERCADO DE TRATORES VERACRUZ, POR CATEGORIA DE POTÊNCIA, 2018-2032 (ESP MILHARES)

TABELA 319 MERCADO DE TRATORES VERACRUZ, POR CATEGORIA DE POTÊNCIA, 2018-2032 (UNIDADES)

TABELA 320 MERCADO DE TRATORES VERACRUZ, POR MECANISMO DE TRAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 321 MERCADO DE TRATORES VERACRUZ, POR MECANISMO DE TRAÇÃO, 2018-2032 (UNIDADES)

TABELA 322 MERCADO DE TRATORES VERACRUZ, POR APLICAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 323 MERCADO DE TRATORES VERACRUZ, POR APLICAÇÃO, 2018-2032 (UNIDADES)

TABELA 324 MERCADO DE TRATORES VERACRUZ, POR TIPO DE MOTOR, 2018-2032 (ESP MILHARES)

TABELA 325 MERCADO DE TRATORES VERACRUZ, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABELA 326 MERCADO DE TRATORES VERACRUZ, POR PESO OPERACIONAL, 2018-2032 (ESP MILHARES)

TABELA 327 MERCADO DE TRATORES VERACRUZ, POR PESO OPERACIONAL, 2018-2032 (UNIDADES)

TABELA 328 MERCADO DE TRATORES DE YUCATÁN, POR CATEGORIA DE POTÊNCIA, 2018-2032 (ESP MILHARES)

TABELA 329 MERCADO DE TRATORES DE YUCATÁN, POR CATEGORIA DE POTÊNCIA, 2018-2032 (UNIDADES)

TABELA 330 MERCADO DE TRATORES DE YUCATÁN, POR MECANISMO DE TRAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 331 MERCADO DE TRATORES DE YUCATÁN, POR MECANISMO DE TRAÇÃO, 2018-2032 (UNIDADES)

TABELA 332 MERCADO DE TRATORES DE YUCATÁN, POR APLICAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 333 MERCADO DE TRATORES DE YUCATÁN, POR APLICAÇÃO, 2018-2032 (UNIDADES)

TABELA 334 MERCADO DE TRATORES DE YUCATÁN, POR TIPO DE MOTOR, 2018-2032 (ESP MILHARES)

TABELA 335 MERCADO DE TRATORES DE YUCATÁN, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABELA 336 MERCADO DE TRATORES DE YUCATÁN, POR PESO OPERACIONAL, 2018-2032 (ESP MILHARES)

TABELA 337 MERCADO DE TRATORES DE YUCATÁN, POR PESO OPERACIONAL, 2018-2032 (UNIDADES)

TABELA 338 MERCADO DE TRATORES ZACATECAS, POR CATEGORIA DE POTÊNCIA, 2018-2032 (ESP MILHARES)

TABELA 339 MERCADO DE TRATORES ZACATECAS, POR CATEGORIA DE POTÊNCIA, 2018-2032 (UNIDADES)

TABELA 340 MERCADO DE TRATORES ZACATECAS, POR MECANISMO DE TRAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 341 MERCADO DE TRATORES ZACATECAS, POR MECANISMO DE TRAÇÃO, 2018-2032 (UNIDADES)

TABELA 342 MERCADO DE TRATORES ZACATECAS, POR APLICAÇÃO, 2018-2032 (ESP MILHARES)

TABELA 343 MERCADO DE TRATORES ZACATECAS, POR APLICAÇÃO, 2018-2032 (UNIDADES)

TABELA 344 MERCADO DE TRATORES ZACATECAS, POR TIPO DE MOTOR, 2018-2032 (ESP MILHARES)

TABELA 345 MERCADO DE TRATORES ZACATECAS, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABELA 346 MERCADO DE TRATORES ZACATECAS, POR PESO OPERACIONAL, 2018-2032 (ESP MILHARES)

TABELA 347 MERCADO DE TRATORES ZACATECAS, POR PESO OPERACIONAL, 2018-2032 (UNIDADES)

Lista de Figura

FIGURA 1 MERCADO DE TRATORES DO MÉXICO

FIGURA 2 MERCADO DE TRATORES DO MÉXICO: TRIANGULAÇÃO DE DADOS

FIGURA 3 MERCADO DE TRATORES DO MÉXICO: ANÁLISE DROC

FIGURA 4 MERCADO DE TRATORES NO MÉXICO: ANÁLISE DO MERCADO GLOBAL VS. REGIONAL

FIGURA 5 MERCADO DE TRATORES NO MÉXICO: ANÁLISE DE PESQUISA DE EMPRESAS

FIGURA 6 MERCADO DE TRATORES DO MÉXICO: MODELAGEM MULTIVARIADA

FIGURA 7 MERCADO DE TRATORES DO MÉXICO: DEMOGRAFIA DAS ENTREVISTAS

FIGURA 8 MERCADO DE TRATORES DO MÉXICO: GRADE DE POSICIONAMENTO DE MERCADO DA DBMR

FIGURA 9 MERCADO DE TRATORES NO MÉXICO: ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES

FIGURA 10 RESUMO EXECUTIVO

FIGURA 11 MERCADO DE TRATORES NO MÉXICO: SEGMENTAÇÃO

FIGURA 12 CINCO SEGMENTOS COMPÕEM O MERCADO GLOBAL DE AÇO ELÉTRICO, POR CATEGORIA DE POTÊNCIA (2024)

FIGURA 13 DECISÕES ESTRATÉGICAS

FIGURA 14: INICIATIVAS DE MECANIZAÇÃO AGRÍCOLA APOIADAS PELO GOVERNO IMPULSIONAM A ADOÇÃO DE TRATORES E IMPULSIONAM O MERCADO DE TRATORES NO MÉXICO NO PERÍODO DE PREVISÃO.

FIGURA 15. O segmento de tratores com maior potência deverá representar a maior participação no mercado mexicano em 2025 e 2032.

FIGURA 16 ANÁLISE DROC

FIGURA 17 MERCADO DE TRATORES NO MÉXICO: POR CATEGORIA DE POTÊNCIA, 2024

FIGURA 18 MERCADO DE TRATORES NO MÉXICO: POR MECANISMO DE TRAÇÃO, 2024

FIGURA 19 MERCADO DE TRATORES DO MÉXICO: APLICAÇÃO, 2024

FIGURA 20 MERCADO DE TRATORES NO MÉXICO: TIPO DE MOTOR, 2024

FIGURA 21 MERCADO DE TRATORES NO MÉXICO: PESO OPERACIONAL, 2024

FIGURA 22 MERCADO DE TRATORES NO MÉXICO: PARTICIPAÇÃO DAS EMPRESAS EM 2024 (%)

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.