Middle East Africa Antinuclear Antibody Test Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

124.62 Million

USD

302.01 Million

2024

2032

USD

124.62 Million

USD

302.01 Million

2024

2032

| 2025 –2032 | |

| USD 124.62 Million | |

| USD 302.01 Million | |

| % | |

|

Segmentação do mercado de testes de anticorpos antinucleares no Oriente Médio e África, por tipo de anticorpo (antígenos nucleares extraíveis (ENA), anti-DSDNA e histonas, anticorpos anti-DFS70, anti-PM-SCL, anticorpos anticentrômero, anti-SP100 e outros), produto (instrumentos, consumíveis e reagentes e serviços), técnica (ELISA, imunofluorescência indireta (IFI), teste de blotting, microarray de antígeno, técnicas baseadas em gel, ensaio multiplex, citometria de fluxo, hemaglutinação passiva (PHA) e outros), aplicação (doenças autoimunes e doenças infecciosas), por usuário final (hospitais, laboratórios, centros de diagnóstico, institutos de pesquisa e outros), canal de distribuição (licitação direta, vendas no varejo e distribuidor terceirizado e outros) - tendências do setor e previsão até 2032

Tamanho do mercado de testes de anticorpos antinucleares no Oriente Médio e África

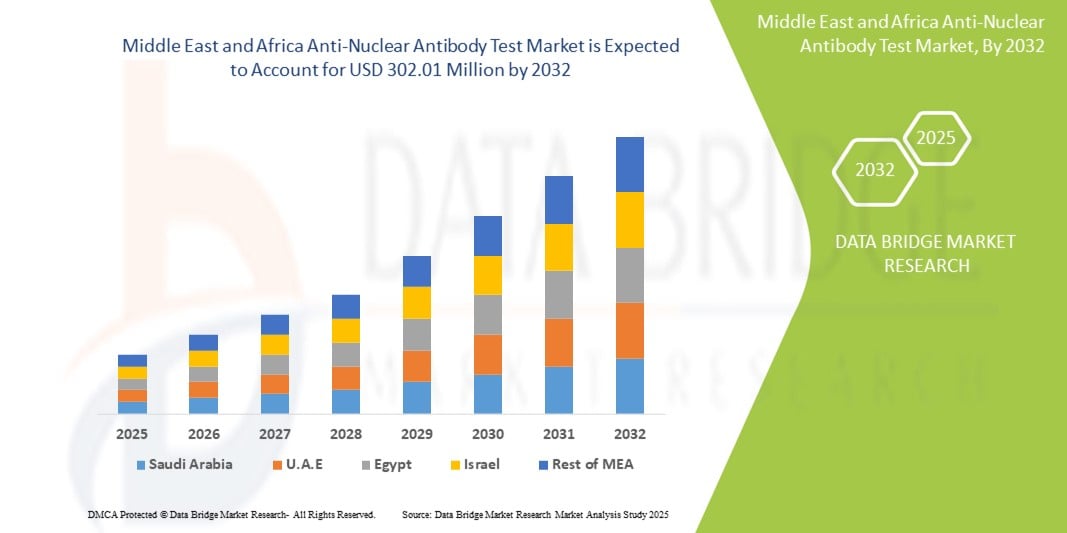

- O tamanho do mercado de testes de anticorpos antinucleares do Oriente Médio e da África foi avaliado em US$ 124,62 milhões em 2024 e deve atingir US$ 302,01 milhões até 2032 , com um CAGR de 11,70% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente prevalência de doenças autoimunes, como lúpus eritematoso sistêmico (LES), síndrome de Sjögren e artrite reumatoide no Oriente Médio e na África, necessitando de soluções avançadas de diagnóstico, como testes de anticorpos antinucleares (ANA).

- Além disso, a crescente conscientização sobre o diagnóstico precoce de doenças, aliada à melhoria da infraestrutura de saúde e à expansão do acesso a serviços laboratoriais, está impulsionando a adoção de testes de ANA. Esses fatores convergentes estão acelerando a adoção de soluções de testes de anticorpos antinucleares, impulsionando significativamente o crescimento do mercado de testes de anticorpos antinucleares no Oriente Médio e na África.

Análise de mercado de testes de anticorpos antinucleares no Oriente Médio e África

- Os testes de anticorpos antinucleares (ANA), usados para detectar doenças autoimunes como lúpus e artrite reumatoide, estão se tornando cada vez mais essenciais em ambientes clínicos e laboratoriais no Oriente Médio e na África. Isso se deve, em grande parte, à crescente conscientização sobre doenças autoimunes, às melhorias na infraestrutura de diagnóstico e à crescente disponibilidade de plataformas avançadas de testes baseados em imunologia.

- A crescente demanda por testes de ANA é alimentada principalmente por um aumento na prevalência de doenças autoimunes, avanços em tecnologias laboratoriais e maior foco na detecção e tratamento precoce de doenças por autoridades regionais de saúde.

- A Arábia Saudita dominou o mercado de testes de anticorpos antinucleares do Oriente Médio e da África com a maior participação na receita de 28,7% em 2024, impulsionada pelos amplos esforços de modernização da saúde do país e pela crescente carga de doenças autoimunes, como lúpus eritematoso sistêmico e artrite reumatoide.

- Os Emirados Árabes Unidos devem ser um dos países com crescimento mais rápido no mercado de testes de anticorpos antinucleares no Oriente Médio e na África durante o período previsto (2025-2032). Esse crescimento é atribuído à maior conscientização sobre saúde, à crescente demanda por diagnóstico precoce de doenças e à expansão de provedores privados de saúde que oferecem serviços de triagem para doenças autoimunes.

- O segmento de doenças autoimunes dominou o mercado de testes de anticorpos antinucleares no Oriente Médio e na África, com uma participação de mercado de 82,8% em 2024, devido à alta prevalência de doenças como lúpus, artrite reumatoide e esclerose sistêmica na região, além da crescente conscientização e acesso a soluções diagnósticas. O segmento continua a crescer à medida que os profissionais de saúde priorizam a detecção precoce e precisa de doenças autoimunes, com o apoio da crescente disponibilidade de tecnologias avançadas de teste e da expansão das diretrizes clínicas que incluem o teste de ANA como ferramenta diagnóstica padrão.

Escopo do relatório e segmentação do mercado de testes de anticorpos antinucleares no Oriente Médio e África

|

Atributos |

Principais insights de mercado para testes de anticorpos antinucleares no Oriente Médio e África |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Oriente Médio e África

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de testes de anticorpos antinucleares no Oriente Médio e na África

“ Integração tecnológica em evolução impulsionando a transformação do mercado ”

- Uma tendência significativa e crescente no mercado de testes de anticorpos antinucleares (ANA) no Oriente Médio e na África é a incorporação mais profunda de tecnologias avançadas, melhorando a precisão do diagnóstico e a automação do fluxo de trabalho em laboratórios e ambientes clínicos.

- Por exemplo, os sistemas de teste ANA de última geração, como o EUROPattern Microscope Live e o Phadia Prime, oferecem fluxos de trabalho simplificados, autoclassificação de padrões e integração perfeita com sistemas de informação laboratorial (LIS), permitindo uma triagem de doenças autoimunes mais rápida e confiável.

- Esses sistemas utilizam algoritmos de aprendizado de máquina para aprimorar o reconhecimento de padrões e reduzir o erro humano na interpretação de IIF (imunofluorescência indireta), um avanço fundamental no diagnóstico de ANA, onde a subjetividade tradicionalmente representa desafios.

- A crescente preferência por testes ANA multiplex e baseados em microarray está permitindo que os médicos detectem simultaneamente vários autoanticorpos com sensibilidade melhorada, oferecendo melhor diferenciação entre condições autoimunes, como lúpus eritematoso sistêmico (LES), síndrome de Sjögren e esclerodermia.

- A integração de plataformas digitais de saúde permite o compartilhamento remoto de resultados e a gestão centralizada de dados de pacientes, beneficiando significativamente pacientes em áreas rurais e carentes. Essa tendência está ganhando força em países do Oriente Médio e África (MEA) que investem na transformação digital da saúde, como Arábia Saudita e Emirados Árabes Unidos.

- Empresas líderes como a Thermo Fisher Scientific e a EUROIMMUN estão expandindo ativamente sua presença na região MEA, introduzindo plataformas totalmente automatizadas equipadas com suporte de decisão aprimorado por IA, permitindo que os laboratórios clínicos lidem com volumes crescentes de testes de forma eficiente, mantendo altos padrões de precisão.

- À medida que os sistemas de saúde no Oriente Médio e na África se modernizam, a demanda por plataformas de testes ANA automatizados e de alto rendimento continua a aumentar em hospitais, laboratórios de diagnóstico e centros de pesquisa, apoiando a meta da região de melhorar a detecção precoce de doenças autoimunes e o gerenciamento de pacientes.

Dinâmica do mercado de testes de anticorpos antinucleares no Oriente Médio e na África

Motorista

“Necessidade crescente devido ao aumento de doenças autoimunes e à conscientização sobre diagnóstico”

- A crescente incidência de doenças autoimunes, como lúpus eritematoso sistêmico, artrite reumatoide e síndrome de Sjögren no Oriente Médio e na África, está aumentando significativamente a demanda por testes de anticorpos antinucleares (ANA) na região.

- Por exemplo, vários países, incluindo a Arábia Saudita e a África do Sul, relataram taxas crescentes de utilização de cuidados de saúde para diagnósticos autoimunes, levando os ministérios da saúde a apoiar iniciativas de detecção precoce.

- A crescente conscientização entre médicos e pacientes sobre a utilidade clínica do teste ANA no diagnóstico precoce e preciso de doenças autoimunes está contribuindo para a expansão do mercado

- Além disso, a melhoria na infraestrutura laboratorial, o crescimento dos laboratórios de diagnóstico privados e a maior acessibilidade aos testes imunológicos nas áreas urbanas e semi-urbanas tornaram os testes ANA mais amplamente disponíveis.

- A demanda também é alimentada pelo surgimento de hospitais multidisciplinares e centros de diagnóstico que investem em plataformas ELISA, IIF e multiplex para aumentar a precisão e o rendimento do diagnóstico.

- À medida que a conscientização do paciente melhora e os programas de triagem são expandidos — especialmente para mulheres, que são desproporcionalmente afetadas por condições autoimunes — espera-se que o mercado de testes ANA veja um crescimento contínuo nos setores de saúde públicos e privados na MEA.

Restrição/Desafio

“ Infraestrutura laboratorial limitada e restrições de acessibilidade ”

- O mercado no Oriente Médio e na África enfrenta grandes desafios devido à infraestrutura laboratorial subdesenvolvida em vários países de baixa renda e ao acesso limitado a tecnologias avançadas de diagnóstico em áreas rurais

- Por exemplo, algumas regiões da África Subsariana debatem-se com capacidades de imunodiagnóstico inadequadas, dependendo fortemente de laboratórios centrais que estão frequentemente sobrecarregados ou com recursos insuficientes.

- A acessibilidade é uma grande barreira tanto para provedores quanto para pacientes, especialmente quando se trata de adotar técnicas avançadas de detecção de ANA, como microarrays de antígenos ou ensaios multiplex. O custo dos reagentes, das plataformas de automação e do treinamento de técnicos qualificados limita a penetração mais ampla no mercado.

- Além disso, a falta de protocolos de diagnóstico padronizados e de conscientização entre os médicos generalistas sobre o uso e a interpretação dos resultados dos testes de ANA pode levar a testes inconsistentes ou diagnósticos incorretos.

- Embora as parcerias globais de saúde e as iniciativas de diagnóstico apoiadas por doadores estejam a abordar algumas destas lacunas, a região ainda enfrenta disparidades na qualidade, disponibilidade e acessibilidade dos serviços de teste de ANA.

- Para superar estes desafios, os governos regionais e as empresas de diagnóstico precisam de investir em melhorias de infraestruturas, oferecer kits de teste económicos e concentrar-se na educação médica e no desenvolvimento de capacidades, especialmente em áreas carenciadas.

Escopo do mercado de testes de anticorpos antinucleares no Oriente Médio e na África

O mercado é segmentado com base no tipo de anticorpo, produto, técnica, aplicação, usuário final e canal de distribuição.

• Por tipo de anticorpo

Com base no tipo de anticorpo, o mercado de testes de anticorpos antinucleares no Oriente Médio e na África é segmentado em antígenos nucleares extraíveis (ENA), anti-DSDNA e histonas, anticorpos anti-DFS70, anti-PM-SCL, anticorpos anticentrômero, anti-SP100, entre outros. O segmento de antígenos nucleares extraíveis (ENA) dominou o mercado, com a maior participação na receita, de 34,6% em 2024, impulsionado por seu papel crítico no diagnóstico de doenças autoimunes específicas, como síndrome de Sjögren, esclerose sistêmica e doença mista do tecido conjuntivo. O amplo uso clínico e a inclusão em painéis diagnósticos contribuem para o domínio do segmento.

O segmento anti-DSDNA e histonas deverá registrar o CAGR mais rápido de 8,7% entre 2025 e 2032, devido à sua forte associação com o lúpus eritematoso sistêmico (LES) e à crescente demanda por ferramentas de diagnóstico precisas para lúpus e distúrbios relacionados.

• Por produto

Com base no produto, o mercado de testes de anticorpos antinucleares do Oriente Médio e África é segmentado em instrumentos, consumíveis e reagentes, e serviços. O segmento de consumíveis e reagentes deteve a maior participação de mercado, com 49,3% da receita em 2024, visto que esses componentes são essenciais para testes repetidos e são consumidos em grande volume em laboratórios e centros de diagnóstico.

Espera-se que o segmento de serviços cresça na taxa composta de crescimento anual (CAGR) mais rápida, de 9,2%, durante o período previsto, impulsionado pela crescente terceirização de serviços de testes diagnósticos e pelo foco crescente na precisão e eficiência no diagnóstico de doenças autoimunes.

• Por Técnica

Com base na técnica, o mercado de testes de anticorpos antinucleares no Oriente Médio e na África é segmentado em ELISA, imunofluorescência indireta (IFI), teste de blotting, microarray de antígenos, técnicas baseadas em gel, ensaio multiplex, citometria de fluxo, hemaglutinação passiva (PHA) e outros. O segmento de ELISA representou a maior fatia de mercado, 37,5%, em 2024, devido à sua alta sensibilidade, custo-benefício e ampla utilização na triagem de grandes volumes de amostras.

O segmento de microarray de antígenos deverá crescer a uma CAGR de 10,1% entre 2025 e 2032, apoiado por avanços tecnológicos e pela crescente adoção em laboratórios de alto rendimento para perfis multiplex de autoanticorpos.

• Por aplicação

Com base na aplicação, o mercado de testes de anticorpos antinucleares no Oriente Médio e na África é segmentado em doenças autoimunes e doenças infecciosas. O segmento de doenças autoimunes dominou o mercado, com a maior participação na receita, de 82,8% em 2024, devido à alta prevalência de doenças como lúpus, artrite reumatoide e esclerose sistêmica na região, além da crescente conscientização e acesso a soluções de diagnóstico.

Espera-se que o segmento de doenças infecciosas cresça na maior CAGR de 7,6% durante o período previsto, impulsionado por pesquisas emergentes que conectam certos autoanticorpos a infecções crônicas e reatividade cruzada em práticas de diagnóstico.

• Por Usuário Final

Com base no usuário final, o mercado de testes de anticorpos antinucleares do Oriente Médio e da África é segmentado em hospitais, laboratórios, centros de diagnóstico, institutos de pesquisa e outros. O segmento hospitalar detinha a maior participação de mercado, 44,9% em 2024, devido à presença de instalações de diagnóstico internas, ao alto fluxo de pacientes e à crescente adoção de sistemas de teste automatizados.

O segmento de centros de diagnóstico deverá testemunhar a taxa de crescimento mais rápida de 8,4% entre 2025 e 2032, impulsionado pela descentralização dos serviços de diagnóstico e pela crescente preferência dos pacientes por resultados de testes especializados e mais rápidos.

• Por Canal de Distribuição

Com base no canal de distribuição, o mercado de testes de anticorpos antinucleares do Oriente Médio e África é segmentado em licitação direta, vendas no varejo, distribuidor terceirizado e outros. O segmento de licitação direta capturou a maior fatia da receita, 51,2%, em 2024, já que hospitais públicos e grandes redes de diagnóstico adquirem principalmente sistemas de teste e reagentes por meio de licitações governamentais ou institucionais.

O segmento de distribuidores terceirizados deverá registrar o maior CAGR de 9,5% durante o período previsto, atribuído à crescente presença de distribuidores locais e internacionais, facilitando a entrega de última milha e melhorando o acesso ao mercado em áreas remotas.

Análise regional do mercado de testes de anticorpos antinucleares no Oriente Médio e África

- O Oriente Médio e a África dominaram o mercado de testes de anticorpos antinucleares com uma participação de receita notável de 14,3% em 2024, apoiada pelo aumento dos investimentos em saúde, pela crescente prevalência de doenças autoimunes e pela crescente adoção de testes diagnósticos em toda a região.

- Os países desta região estão gradualmente expandindo sua infraestrutura de diagnóstico, com foco particular em diagnósticos autoimunes, melhorando a acessibilidade e a eficiência dos testes de ANA.

- Prestadores de serviços de saúde e laboratórios de diagnóstico da região estão adotando ativamente técnicas avançadas, como ELISA e imunofluorescência indireta (IFI), com o apoio de iniciativas governamentais que visam melhorar as taxas de detecção de doenças autoimunes. Essa crescente demanda por diagnóstico preciso e precoce contribui para a forte perspectiva de crescimento do mercado de testes de anticorpos antinucleares no Oriente Médio e na África.

Visão geral do mercado de testes de anticorpos antinucleares na Arábia Saudita, Oriente Médio e África

O mercado de testes de anticorpos antinucleares da Arábia Saudita foi responsável pela maior fatia da receita, 28,7%, na região do Oriente Médio e África em 2024, impulsionado pelos amplos esforços de modernização da saúde do país e pela crescente incidência de doenças autoimunes, como lúpus eritematoso sistêmico e artrite reumatoide. A iniciativa Saudi Vision 2030, que inclui grandes investimentos em tecnologias de diagnóstico e infraestrutura laboratorial, desempenha um papel crucial no crescimento do mercado.

Visão geral do mercado de testes de anticorpos antinucleares nos Emirados Árabes Unidos, Oriente Médio e África

O mercado de testes de anticorpos antinucleares dos Emirados Árabes Unidos teve uma participação de receita de 19,5% em 2024 e espera-se um crescimento significativo durante o período previsto, atribuído à maior conscientização sobre saúde, à crescente demanda por diagnóstico precoce de doenças e à expansão de provedores privados de saúde que oferecem serviços de triagem para doenças autoimunes. O alto fluxo de turismo médico e o apoio governamental aos avanços em laboratórios clínicos estão fortalecendo ainda mais o cenário de testes de ANA no país.

Visão geral do mercado de testes de anticorpos antinucleares na África do Sul, Oriente Médio e África

O mercado de testes de anticorpos antinucleares da África do Sul obteve uma participação de 16,2% na receita do mercado do Oriente Médio e da África em 2024, impulsionado por uma alta incidência de doenças autoimunes crônicas, uma rede em expansão de laboratórios de diagnóstico e colaborações entre instituições de saúde pública e prestadores privados de serviços de diagnóstico. A presença de redes de laboratórios estabelecidas, como Lancet e PathCare, facilita ainda mais o acesso aos testes de ANA em áreas urbanas e rurais.

Visão geral do mercado de testes de anticorpos antinucleares no Egito, Oriente Médio e África

O mercado egípcio de testes de anticorpos antinucleares teve uma participação de receita de 13,6% em 2024 e projeta-se um crescimento anual composto (CAGR) substancial durante o período previsto, impulsionado pelo aumento dos gastos com saúde, campanhas de conscientização para detecção de doenças autoimunes e uma crescente população de pacientes em busca de diagnósticos precisos. As parcerias estratégicas do país com fornecedores internacionais de equipamentos de diagnóstico estão acelerando a adoção de tecnologias de teste ANA baseadas em ELISA e IIF.

Participação no mercado de testes de anticorpos antinucleares no Oriente Médio e na África

O setor de testes de anticorpos antinucleares do Oriente Médio e da África é liderado principalmente por empresas bem estabelecidas, incluindo:

- Thermo Fisher Scientific Inc. (EUA)

- Bio-Rad Laboratories, Inc. (EUA)

- Abbott (EUA)

- Euroimmun Medizinische Labordiagnostika AG (Alemanha)

- ZEUS Scientific, Inc. (EUA)

- F. Hoffmann-La Roche Ltd (Suíça)

- Grifols, SA (Espanha)

- Inova (EUA)

- Immuno Concepts NA Ltd. (EUA)

- Anticorpos Incorporados (EUA)

- Erba Mannheim (Alemanha)

Últimos desenvolvimentos no mercado de testes de anticorpos antinucleares no Oriente Médio e na África

- Em janeiro de 2023, a EUROIMMUN, da Revvity, lançou um sistema automatizado de teste de imunofluorescência indireta (IIFT) para aprimorar a precisão e a eficiência diagnóstica na detecção de autoanticorpos. Essa inovação agiliza os fluxos de trabalho laboratoriais, reduz erros manuais e posiciona a EUROIMMUN para atender à crescente demanda, impulsionando o crescimento da receita e reforçando o compromisso da Revvity com soluções transformadoras em saúde.

- Em janeiro de 2023, a Quantum-Si anunciou uma colaboração com a Aviva Systems Biology para desenvolver kits de enriquecimento de proteínas para sequenciamento aprimorado de proteínas. Os kits incluirão ferramentas de imunoprecipitação para otimizar os fluxos de trabalho e permitir análises aprofundadas de variantes proteicas, facilitando a pesquisa sobre processos biológicos e doenças.

- Em novembro de 2022, a Bio-Rad expandiu sua gama de controles de qualidade especificamente para as plataformas de diagnóstico clínico da Abbott, aprimorando o desempenho e a confiabilidade dos laboratórios. Essa iniciativa não apenas melhora a precisão do diagnóstico e o atendimento ao paciente, mas também fortalece a posição competitiva da Bio-Rad no mercado de saúde. Ao fornecer soluções inovadoras de controle de qualidade, a Bio-Rad visa atender às crescentes demandas dos laboratórios, impulsionando, em última análise, o crescimento da receita e reforçando seu compromisso com o avanço da excelência diagnóstica.

- Em maio de 2021, o ELISA Curva S1 Anti-SARS-CoV-2 da EUROIMMUN recebeu a Autorização de Uso Emergencial da FDA, permitindo a detecção rápida e precisa de anticorpos contra SARS-CoV-2. Esta autorização reforça a posição de mercado da EUROIMMUN, expande sua base de clientes e apoia a missão da Revvity de fornecer soluções diagnósticas de ponta em resposta às necessidades de saúde pública.

- Em janeiro de 2021, a Abnova anunciou o lançamento de sua inovadora plataforma de produção de anticorpos de alto rendimento, que acelera significativamente o desenvolvimento de anticorpos monoclonais. Esse avanço aumenta a capacidade da empresa de fornecer anticorpos personalizados com mais eficiência, posicionando a Abnova para melhor atender à demanda do mercado e fortalecer sua vantagem competitiva na indústria biofarmacêutica.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NO ORIENTE MÉDIO E ÁFRICA

1.4 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 MERCADOS COBERTOS

2.2 ÂMBITO GEOGRÁFICO

2,3 ANOS CONSIDERADOS PARA O ESTUDO

2.4 MOEDA E PREÇOS

2.5 MODELO DE VALIDAÇÃO DE DADOS TRIPÉ DBMR

2.6 MODELAGEM MULTIVARIADA

2.7 ENTREVISTAS PRINCIPAIS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.8 GRADE DE POSIÇÃO DE MERCADO DBMR

2.9 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.1 GRADE DE COBERTURA DO USUÁRIO FINAL DO MERCADO

2.11 FONTES SECUNDÁRIAS

2.12 PREMISSAS

3 RESUMO EXECUTIVO

4 VISÃO PREMIUM

4.1 AS CINCO FORÇAS DE PORTRE

4.2 ANÁLISE PESTEL

5 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NO ORIENTE MÉDIO E ÁFRICA: REGULAMENTOS

5.1 AUTORIDADES REGULADORAS NA REGIÃO ÁSIA-PACÍFICO

5.2 CENÁRIO REGULAMENTAR DA AMÉRICA DO NORTE

5.3 CENÁRIO REGULAMENTAR EUROPEU

5.4 SUBMISSÕES REGULAMENTARES

5.5 PRINCIPAIS AUTORIDADES INTERNACIONAIS

6 VISÃO GERAL DO MERCADO

6.1 MOTORISTAS

6.1.1 AUMENTO DA PREVALÊNCIA DE DOENÇAS AUTOIMUNES EM TODO O MUNDO

6.1.2 AUMENTO DO ENVELHECIMENTO DA POPULAÇÃO

6.1.3 ESFORÇOS CRESCENTES DE PESQUISA FOCADOS EM DOENÇAS AUTOIMUNES

6.1.4 EXPANSÃO DE CENTROS E LABORATÓRIOS DE DIAGNÓSTICO

6.2 RESTRIÇÕES

6.2.1 PROBLEMA DE OBTENÇÃO DE RESULTADOS CONFIRMATÓRIOS EM TESTE DE ANTICORPOS ANTI-NUCLEARES

6.2.2 FALTA DE PADRÃO PARA PROTOCOLOS DE TESTES

6.3 OPORTUNIDADES

6.3.1 INTEGRAÇÃO DE SOLUÇÕES DE SAÚDE DIGITAL

6.3.2 MELHORIA DA INFRAESTRUTURA DE SAÚDE

6.3.3 AUMENTO DAS INICIATIVAS DE SAÚDE NO ORIENTE MÉDIO E NA ÁFRICA

6.4 DESAFIOS

6.4.1 ALTO CUSTO DE TESTES E EQUIPAMENTOS

6.4.2 CONCORRÊNCIA DE MÉTODOS DIAGNÓSTICOS ALTERNATIVOS

7 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NO ORIENTE MÉDIO E ÁFRICA, POR TIPO DE ANTICORPO

7.1 VISÃO GERAL

7.2 ANTÍGENOS NUCLEARES EXTRAÍVEIS (ENA)

7.2.1 ANTI-RO/SS-A E ANTI-LA/SS-B

7.2.2 ANTI-SCL-70/ANTI-TOPOISOMERASE I

7.2.3 ANTI-NRNP/ANTI-U1-RNP

7.2.4 ANTI-SM

7.2.5 ANTI-JO-1

7.3 ANTI-DSDNA E HISTONAS

7.4 ANTICORPOS ANTI-DFS70

7.5 ANTI-PM-SCL

7.6 ANTICORPOS ANTI-CENTRÔMERO

7.7 ANTI-SP100

7.8 OUTROS

8 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DO ORIENTE MÉDIO E ÁFRICA, POR PRODUTO

8.1 VISÃO GERAL

8.2 INSTRUMENTOS

8.2.1 ANALISADORES

8.2.2 ANALISADORES AUTOMÁTICOS

8.2.3 ANALISADORES SEMI AUTOMÁTICOS

8.3 CONSUMÍVEIS E REAGENTES

8.3.1 REAGENTES

8.3.1.1 Reagentes reativos

8.3.1.2 Reagentes não reativos

8.3.1.2.1 Pó tampão PBS

8.3.1.2.2 Meio de montagem semipermeável

8.3.1.2.3 Soluções

8.3.1.2.4 Outros

8.3.2 ACESSÓRIOS

8.4 SERVIÇOS

9 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DO ORIENTE MÉDIO E ÁFRICA, POR TÉCNICA

9.1 VISÃO GERAL

9.2 ELISA

9.2.1 TÉCNICA DE ENSAIO GENÉRICA

9.2.2 TÉCNICA DE ENSAIO ESPECÍFICO DE ANTÍGENO

9.3 IMUNOFLUORESCÊNCIA INDIRETA (IFI)

9.3.1 SUBSTRATO HEP-2

9.3.2 SUBSTRATO DE CRITHIDIA LUCILIAE

9.4 TESTE DE BLOTTING

9.4.1 PONTO BLOQUEADO

9.4.2 WESTERN BLOT

9.5 MICROARRAY DE ANTÍGENOS

9.6 TÉCNICAS À BASE DE GEL

9.6.1 IMUNOELETROFORESE DE CONTRACORRENTE (CIE)

9.6.2 IMUNODIFUSÃO DUPLA (DID)

9.7 ENSAIO MULTIPLEX

9.8 CITOMETRIA DE FLUXO

9.9 HEMAGLUTINAÇÃO PASSIVA (HPA)

9.1 OUTROS

10 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DO ORIENTE MÉDIO E ÁFRICA, POR APLICAÇÃO

10.1 VISÃO GERAL

10.2 DOENÇAS AUTOIMUNES

10.2.1 ARTRITE REUMATOIDE

10.2.2 LÚPUS ERITEMATOSO SISTÊMICO

10.2.3 SÍNDROME DE SJOGREN

10.2.4 ESCLERODERMIA

10.2.5 POLIMIOSITE

10.2.6 TIREOIDITE

10.2.7 DOENÇA MISTA DO TECIDO CONJUNTIVO (DMTC)

10.2.8 HEPATITE AUTOIMUNE

10.2.9 LINFOMAS

10.2.10 OUTROS

10.3 DOENÇAS INFECCIOSAS

10.3.1 HEPATITE C

10.3.2 HIV

10.3.3 VÍRUS EB

10.3.4 PARVOVÍRUS

10.3.5 OUTROS

11 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NO ORIENTE MÉDIO E ÁFRICA, POR USUÁRIO FINAL

11.1 VISÃO GERAL

11.2 HOSPITAIS

11.3 LABORATÓRIOS

11.4 CENTROS DE DIAGNÓSTICO

11.5 INSTITUTOS DE PESQUISA

11.6 OUTROS

12 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NO ORIENTE MÉDIO E ÁFRICA, POR CANAL DE DISTRIBUIÇÃO

12.1 VISÃO GERAL

12.2 LICITAÇÃO DIRETA

12.3 VENDAS NO VAREJO

12.4 DISTRIBUIDOR TERCEIRIZADO

12,5 OUTROS

13 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NO ORIENTE MÉDIO E ÁFRICA, POR REGIÃO

13.1 ORIENTE MÉDIO E ÁFRICA

13.1.1 ÁFRICA DO SUL

13.1.2 ARÁBIA SAUDITA

13.1.3 Emirados Árabes Unidos

13.1.4 EGITO

13.1.5 KUWAIT

13.1.6 ISRAEL

13.1.7 BAHREIN

13.1.8 OMÃ

13.1.9 RESTANTE DO ORIENTE MÉDIO E ÁFRICA

14 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NO ORIENTE MÉDIO E ÁFRICA: CENÁRIO DA EMPRESA

14.1 ANÁLISE DA AÇÃO DA EMPRESA: ORIENTE MÉDIO E ÁFRICA

15 ANÁLISE SWOT

16 PERFIL DA EMPRESA

16.1 ABBOTT

16.1.1 RESUMO DA EMPRESA

16.1.2 ANÁLISE DE RECEITA

16.1.3 ANÁLISE DAS AÇÕES DA EMPRESA

16.1.4 PORTFÓLIO DE PRODUTOS/SERVIÇOS

16.1.5 DESENVOLVIMENTO RECENTE

16.2 THERMO FISHER SCIENTIFIC INC.

16.2.1 RESUMO DA EMPRESA

16.2.2 ANÁLISE DE RECEITA

16.2.3 ANÁLISE DAS AÇÕES DA EMPRESA

1.1.4 PORTFÓLIO DE PRODUTOS 234

16.2.4 DESENVOLVIMENTO RECENTE

16.3 DIAGNÓSTICO INOVA

16.3.1 RESUMO DA EMPRESA

16.3.2 ANÁLISE DAS AÇÕES DA EMPRESA

16.3.3 PORTFÓLIO DE PRODUTOS

16.3.4 ATUALIZAÇÕES RECENTES

16.4 EUROIMMUN MEDIZINISCHE LABORDIAGNOSTIKA AG

16.4.1 RESUMO DA EMPRESA

16.4.2 ANÁLISE DAS AÇÕES DA EMPRESA

16.4.3 PORTFÓLIO DE PRODUTOS

16.4.4 DESENVOLVIMENTO RECENTE

16.5 REVVITY INC.

16.5.1 RESUMO DA EMPRESA

16.5.2 ANÁLISE DE RECEITA

16.5.3 ANÁLISE DAS AÇÕES DA EMPRESA

16.5.4 PORTFÓLIO DE PRODUTOS

16.5.5 ATUALIZAÇÕES RECENTES

16.6 LABORATÓRIOS BIO-RAD, INC.

16.6.1 RESUMO DA EMPRESA

16.6.2 ANÁLISE DE RECEITA

16.6.3 PORTFÓLIO DE PRODUTOS

16.6.4 DESENVOLVIMENTO RECENTE

16.7 AVIVA SYSTEMS BIOLOGY CORPORATION

16.7.1 RESUMO DA EMPRESA

16.7.2 PORTFÓLIO DE PRODUTOS

16.7.3 DESENVOLVIMENTO RECENTE

16.8 A. MENARINI DIAGNÓSTICOS SRL

16.8.1 RESUMO DA EMPRESA

16.8.2 PORTFÓLIO DE PRODUTOS

16.8.3 DESENVOLVIMENTO RECENTE

16.9 AESKU.GROUP GMBH & CO.

16.9.1 RESUMO DA EMPRESA

16.9.2 PORTFÓLIO DE PRODUTOS

16.9.3 DESENVOLVIMENTO RECENTE

16.1 ANTICORPOS INCORPORADOS

16.10.1 RESUMO DA EMPRESA

16.10.2 PORTFÓLIO DE PRODUTOS

16.10.3 DESENVOLVIMENTO RECENTE

16.11 ABNOVA CORPORATION

16.11.1 RESUMO DA EMPRESA

16.11.2 ANÁLISE DE RECEITA

16.11.3 PORTFÓLIO DE PRODUTOS

16.11.4 DESENVOLVIMENTO RECENTE

16.12 BIORBYT LTD

16.12.1 RESUMO DA EMPRESA

16.12.2 PORTFÓLIO DE PRODUTOS

16.12.3 DESENVOLVIMENTO RECENTE

16.13 CUSABIO TECNOLOGIA LLC

16.13.1 RESUMO DA EMPRESA

16.13.2 PORTFÓLIO DE PRODUTOS

16.13.3 DESENVOLVIMENTO RECENTE

16.14 DEMEDITEC DIAGNOSTIC GMBH

16.14.1 RESUMO DA EMPRESA

16.14.2 PORTFÓLIO DE PRODUTOS

16.14.3 DESENVOLVIMENTO RECENTE

16.15 GENO TECNOLOGIA INC

16.15.1 RESUMO DA EMPRESA

16.15.2 PORTFÓLIO DE PRODUTOS

16.15.3 DESENVOLVIMENTO RECENTE

16.16 IMUNOCONCEITOS

16.16.1 RESUMO DA EMPRESA

16.16.2 PORTFÓLIO DE PRODUTOS

16.16.3 DESENVOLVIMENTO RECENTE

16.17 LIFESPAN BIOSCIENCES, INC

16.17.1 RESUMO DA EMPRESA

16.17.2 PORTFÓLIO DE PRODUTOS

16.17.3 ATUALIZAÇÕES RECENTES

16.18 MYBIOSOURCE.COM

16.18.1 RESUMO DA EMPRESA

16.18.2 PORTFÓLIO DE PRODUTOS

16.18.3 ATUALIZAÇÕES RECENTES

16.19 ORIGENE TECHNOLOGIES, INC.

16.19.1 RESUMO DA EMPRESA

16.19.2 PORTFÓLIO DE PRODUTOS

16.19.3 DESENVOLVIMENTO RECENTE

16.2 TRINITY BIOTECH

16.20.1 RESUMO DA EMPRESA

16.20.2 ANÁLISE DE RECEITA

16.20.3 PORTFÓLIO DE PRODUTOS

16.20.4 DESENVOLVIMENTOS RECENTES

16.21 WUHAN FINE BIOTECH CO., LTD

16.21.1 RESUMO DA EMPRESA

16.21.2 PORTFÓLIO DE PRODUTOS

16.21.3 ATUALIZAÇÕES RECENTES

16.22 ZEUS SCIENTIFIC, INC.

16.22.1 RESUMO DA EMPRESA

16.22.2 PORTFÓLIO DE PRODUTOS

16.22.3 ATUALIZAÇÕES RECENTES

17 QUESTIONÁRIO

18 RELATÓRIOS RELACIONADOS

Lista de Tabela

TABELA 1 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NO ORIENTE MÉDIO E ÁFRICA, POR TIPO DE ANTICORPO, 2022-2031 (MIL USD)

TABELA 2 ANTÍGENOS NUCLEARES EXTRAÍVEIS (ENA) DO ORIENTE MÉDIO E DA ÁFRICA NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR REGIÃO, 2022-2031 (MIL USD)

TABELA 3 ANTÍGENOS NUCLEARES EXTRAÍVEIS (ENA) DO ORIENTE MÉDIO E DA ÁFRICA NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 4 ORIENTE MÉDIO E ÁFRICA: ANTI-DSDNA E HISTONAS NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR REGIÃO, 2022-2031 (MIL USD)

TABELA 5 ANTICORPOS ANTI-DFS70 NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR REGIÃO, 2022-2031 (MIL USD)

TABELA 6 ORIENTE MÉDIO E ÁFRICA: ANTI-PM-SCL NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR REGIÃO, 2022-2031 (MIL USD)

TABELA 7 ANTICORPOS ANTI-CENTRÔMERO NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR REGIÃO, 2022-2031 (MIL USD)

TABELA 8 ORIENTE MÉDIO E ÁFRICA ANTI-SP100 NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR REGIÃO, 2022-2031 (MIL USD)

TABELA 9 ORIENTE MÉDIO E ÁFRICA OUTROS NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR REGIÃO, 2022-2031 (MIL USD)

TABELA 10 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NO ORIENTE MÉDIO E ÁFRICA, POR PRODUTO, 2022-2031 (MIL USD)

TABELA 11 INSTRUMENTOS DO ORIENTE MÉDIO E DA ÁFRICA NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR REGIÃO, 2022-2031 (MIL USD)

TABELA 12 INSTRUMENTOS DO ORIENTE MÉDIO E DA ÁFRICA NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 13 ANALISADORES DO ORIENTE MÉDIO E DA ÁFRICA NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 14 CONSUMÍVEIS E REAGENTES DO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR REGIÃO, 2022-2031 (MIL USD)

TABELA 15 CONSUMÍVEIS E REAGENTES DO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 16 REAGENTES DO ORIENTE MÉDIO E DA ÁFRICA NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 17 REAGENTES REATIVOS DO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 18 REAGENTES NÃO REATIVOS NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DO ORIENTE MÉDIO E ÁFRICA, POR TIPO, 2022-2031 (MIL USD)

TABELA 19 ACESSÓRIOS DO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 20 SERVIÇOS NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR REGIÃO, 2022-2031 (MIL USD)

TABELA 21 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NO ORIENTE MÉDIO E ÁFRICA, POR TÉCNICA, 2022-2031 (MIL USD)

TABELA 22 ELISA NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR REGIÃO, 2022-2031 (MIL USD)

TABELA 23 ELISA NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 24 IMUNOFLUORESCÊNCIA INDIRETA (IFI) NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NO ORIENTE MÉDIO E ÁFRICA, POR REGIÃO, 2022-2031 (MIL USD)

TABELA 25 IMUNOFLUORESCÊNCIA INDIRETA (IFI) NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NO ORIENTE MÉDIO E ÁFRICA, POR TIPO, 2022-2031 (MIL USD)

TABELA 26 TESTE DE BLOTTING NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR REGIÃO, 2022-2031 (MIL USD)

TABELA 27 TESTE DE BLOTTING NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 28 MICROARRAY DE ANTÍGENOS NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR REGIÃO, 2022-2031 (MIL USD)

TABELA 29 TÉCNICAS BASEADAS EM GEL NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR REGIÃO, 2022-2031 (MIL USD)

TABELA 30 TÉCNICAS BASEADAS EM GEL NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 31 ENSAIO MULTIPLEX NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR REGIÃO, 2022-2031 (MIL USD)

TABELA 32 CITOMETRIA DE FLUXO NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR REGIÃO, 2022-2031 (MIL USD)

TABELA 33 HEMAGLUTINAÇÃO PASSIVA (PHA) NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NO ORIENTE MÉDIO E ÁFRICA, POR REGIÃO, 2022-2031 (MIL USD)

TABELA 34 ORIENTE MÉDIO E ÁFRICA OUTROS NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR REGIÃO, 2022-2031 (MIL USD)

TABELA 35 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NO ORIENTE MÉDIO E ÁFRICA, POR APLICAÇÃO, 2022-2031 (MIL USD)

TABELA 36 DOENÇAS AUTOIMUNES NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR REGIÃO, 2022-2031 (MIL USD)

TABELA 37 DOENÇAS AUTOIMUNES NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 38 DOENÇAS INFECCIOSAS NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR REGIÃO, 2022-2031 (MIL USD)

TABELA 39 DOENÇAS INFECCIOSAS NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 40 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NO ORIENTE MÉDIO E ÁFRICA, POR USUÁRIO FINAL, 2022-2031 (MIL USD)

TABELA 41 HOSPITAIS DO ORIENTE MÉDIO E DA ÁFRICA NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR REGIÃO, 2022-2031 (MIL USD)

TABELA 42 LABORATÓRIOS DO ORIENTE MÉDIO E DA ÁFRICA NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR REGIÃO, 2022-2031 (MIL USD)

TABELA 43 CENTROS DE DIAGNÓSTICO DO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR REGIÃO, 2022-2031 (MIL USD)

TABELA 44 INSTITUTOS DE PESQUISA DO ORIENTE MÉDIO E DA ÁFRICA NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR REGIÃO, 2022-2031 (MIL USD)

TABELA 45 ORIENTE MÉDIO E ÁFRICA OUTROS NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR REGIÃO, 2022-2031 (MIL USD)

TABELA 46 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NO ORIENTE MÉDIO E ÁFRICA, POR CANAL DE DISTRIBUIÇÃO, 2022-2031 (MIL USD)

TABELA 47 ORIENTE MÉDIO E ÁFRICA LICITAÇÃO DIRETA NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR REGIÃO, 2022-2031 (MIL USD)

TABELA 48 VENDAS NO VAREJO NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR REGIÃO, 2022-2031 (MIL USD)

TABELA 49 DISTRIBUIDOR TERCEIRIZADO NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR REGIÃO, 2022-2031 (MIL USD)

TABELA 50 ORIENTE MÉDIO E ÁFRICA OUTROS NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR REGIÃO, 2022-2031 (MIL USD)

TABELA 51 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NO ORIENTE MÉDIO E ÁFRICA, POR PAÍS, 2022-2031 (MIL USD)

TABELA 52 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NO ORIENTE MÉDIO E ÁFRICA, POR TIPO DE ANTICORPO, 2022-2031 (MIL USD)

TABELA 53 ANTÍGENOS NUCLEARES EXTRAÍVEIS DO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 54 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NO ORIENTE MÉDIO E ÁFRICA, POR PRODUTO, 2022-2031 (MIL USD)

TABELA 55 INSTRUMENTOS DO ORIENTE MÉDIO E DA ÁFRICA NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 56 ANALISADORES DO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 57 CONSUMÍVEIS E REAGENTES NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DO ORIENTE MÉDIO E ÁFRICA, POR TIPO, 2022-2031 (MIL USD)

TABELA 58 REAGENTES DO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 59 REAGENTES REATIVOS DO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 60 REAGENTES NÃO REATIVOS NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DO ORIENTE MÉDIO E ÁFRICA, POR TIPO, 2022-2031 (MIL USD)

TABELA 61 ACESSÓRIOS DO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 62 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NO ORIENTE MÉDIO E ÁFRICA, POR TÉCNICA, 2022-2031 (MIL USD)

TABELA 63 ELISA NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 64 IMUNOFLUORESCÊNCIA INDIRETA (IFI) NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NO ORIENTE MÉDIO E ÁFRICA, POR TIPO, 2022-2031 (MIL USD)

TABELA 65 TESTE DE BLOTTING NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 66 TÉCNICAS BASEADAS EM GEL NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 67 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NO ORIENTE MÉDIO E ÁFRICA, POR APLICAÇÃO, 2022-2031 (MIL USD)

TABELA 68 DOENÇAS AUTOIMUNES NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 69 DOENÇAS INFECCIOSAS NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 70 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NO ORIENTE MÉDIO E ÁFRICA, POR USUÁRIO FINAL, 2022-2031 (MIL USD)

TABELA 71 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NO ORIENTE MÉDIO E ÁFRICA, POR CANAL DE DISTRIBUIÇÃO, 2022-2031 (MIL USD)

TABELA 72 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DA ÁFRICA DO SUL, POR TIPO DE ANTICORPO, 2022-2031 (MIL USD)

TABELA 73 ANTÍGENOS NUCLEARES EXTRAÍVEIS DA ÁFRICA DO SUL NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 74 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DA ÁFRICA DO SUL, POR PRODUTO, 2022-2031 (MIL USD)

TABELA 75 INSTRUMENTOS DA ÁFRICA DO SUL NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 76 ANALISADORES DA ÁFRICA DO SUL NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 77 CONSUMÍVEIS E REAGENTES DA ÁFRICA DO SUL NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 78 REAGENTES DA ÁFRICA DO SUL NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 79 REAGENTES REATIVOS NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DA ÁFRICA DO SUL, POR TIPO, 2022-2031 (MIL USD)

TABELA 80 REAGENTES NÃO REATIVOS NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DA ÁFRICA DO SUL, POR TIPO, 2022-2031 (MIL USD)

TABELA 81 ACESSÓRIOS DA ÁFRICA DO SUL NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 82 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DA ÁFRICA DO SUL, POR TÉCNICA, 2022-2031 (MIL USD)

TABELA 83 ELISA NA ÁFRICA DO SUL NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 84 IMUNOFLUORESCÊNCIA INDIRETA (IFI) NA ÁFRICA DO SUL NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 85 TESTE DE BLOTTING DA ÁFRICA DO SUL NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 86 TÉCNICAS BASEADAS EM GEL NA ÁFRICA DO SUL NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 87 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DA ÁFRICA DO SUL, POR APLICAÇÃO, 2022-2031 (MIL USD)

TABELA 88 DOENÇAS AUTOIMUNES NA ÁFRICA DO SUL NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 89 DOENÇAS INFECCIOSAS NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DA ÁFRICA DO SUL, POR TIPO, 2022-2031 (MIL USD)

TABELA 90 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DA ÁFRICA DO SUL, POR USUÁRIO FINAL, 2022-2031 (MIL USD)

TABELA 91 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DA ÁFRICA DO SUL, POR CANAL DE DISTRIBUIÇÃO, 2022-2031 (MIL USD)

TABELA 92 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DA ARÁBIA SAUDITA, POR TIPO DE ANTICORPO, 2022-2031 (MIL USD)

TABELA 93 ANTÍGENOS NUCLEARES EXTRAÍVEIS DA ARÁBIA SAUDITA NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 94 MERCADO DE TESTES DE ANTICORPOS NUCLEARES DA ARÁBIA SAUDITA, POR PRODUTO, 2022-2031 (MIL USD)

TABELA 95 INSTRUMENTOS DA ARÁBIA SAUDITA NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 96 ANALISADORES DA ARÁBIA SAUDITA NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 97 CONSUMÍVEIS E REAGENTES DA ARÁBIA SAUDITA NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 98 REAGENTES DA ARÁBIA SAUDITA NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 99 REAGENTES REATIVOS DA ARÁBIA SAUDITA NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 100 REAGENTES NÃO REATIVOS DA ARÁBIA SAUDITA NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 101 ACESSÓRIOS DA ARÁBIA SAUDITA NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 102 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DA ARÁBIA SAUDITA, POR TÉCNICA, 2022-2031 (MIL USD)

TABELA 103 ELISA DA ARÁBIA SAUDITA NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 104 IMUNOFLUORESCÊNCIA INDIRETA (IFI) NA ARÁBIA SAUDITA NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 105 TESTE DE BLOTTING DA ARÁBIA SAUDITA NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 106 TÉCNICAS BASEADAS EM GEL DA ARÁBIA SAUDITA NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 107 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DA ARÁBIA SAUDITA, POR APLICAÇÃO, 2022-2031 (MIL USD)

TABELA 108 DOENÇAS AUTOIMUNES DA ARÁBIA SAUDITA NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 109 DOENÇAS INFECCIOSAS NA ARÁBIA SAUDITA NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 110 MERCADO DE TESTES DE ANTICORPOS NUCLEARES DA ARÁBIA SAUDITA, POR USUÁRIO FINAL, 2022-2031 (MIL USD)

TABELA 111 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DA ARÁBIA SAUDITA, POR CANAL DE DISTRIBUIÇÃO, 2022-2031 (MIL USD)

TABELA 112 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NOS EAU, POR TIPO DE ANTICORPO, 2022-2031 (MIL USD)

TABELA 113 ANTÍGENOS NUCLEARES EXTRAÍVEIS DOS EAU NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 114 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NOS EAU, POR PRODUTO, 2022-2031 (MIL USD)

TABELA 115 INSTRUMENTOS DOS EAU NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 116 ANALISADORES DOS EAU NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 117 CONSUMÍVEIS E REAGENTES DOS EAU NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 118 REAGENTES DOS EAU NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 119 REAGENTES REATIVOS DOS EAU NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 120 REAGENTES NÃO REATIVOS NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DOS EAU, POR TIPO, 2022-2031 (MIL USD)

TABELA 121 ACESSÓRIOS DOS EAU NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 122 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NOS EAU, POR TÉCNICA, 2022-2031 (MIL USD)

TABELA 123 ELISA DOS EAU NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 124 IMUNOFLUORESCÊNCIA INDIRETA (IFI) NOS EAU NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 125 TESTE DE BLOTTING DOS EAU NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 126 TÉCNICAS BASEADAS EM GEL DOS EAU NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 127 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DOS EAU, POR APLICAÇÃO, 2022-2031 (MIL USD)

TABELA 128 DOENÇAS AUTOIMUNES NOS EAU NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 129 DOENÇAS INFECCIOSAS NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NOS EAU, POR TIPO, 2022-2031 (MIL USD)

TABELA 130 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NOS EAU, POR USUÁRIO FINAL, 2022-2031 (MIL USD)

TABELA 131 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NOS EAU, POR CANAL DE DISTRIBUIÇÃO, 2022-2031 (MIL USD)

TABELA 132 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DO EGITO, POR TIPO DE ANTICORPO, 2022-2031 (MIL USD)

TABELA 133 ANTÍGENOS NUCLEARES EXTRAÍVEIS DO EGITO NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 134 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DO EGITO, POR PRODUTO, 2022-2031 (MIL USD)

TABELA 135 INSTRUMENTOS DO EGITO NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 136 ANALISADORES DO EGITO NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 137 CONSUMÍVEIS E REAGENTES DO EGITO NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 138 REAGENTES NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DO EGITO, POR TIPO, 2022-2031 (MIL USD)

TABELA 139 REAGENTES REATIVOS NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DO EGITO, POR TIPO, 2022-2031 (MIL USD)

TABELA 140 REAGENTES NÃO REATIVOS NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DO EGITO, POR TIPO, 2022-2031 (MIL USD)

TABELA 141 ACESSÓRIOS DO EGITO NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 142 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DO EGITO, POR TÉCNICA, 2022-2031 (MIL USD)

TABELA 143 ELISA NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DO EGITO, POR TIPO, 2022-2031 (MIL USD)

TABELA 144 IMUNOFLUORESCÊNCIA INDIRETA (IFI) NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DO EGITO, POR TIPO, 2022-2031 (MIL USD)

TABELA 145 TESTE DE BLOTTING DO EGITO NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 146 TÉCNICAS BASEADAS EM GEL DO EGITO NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 147 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DO EGITO, POR APLICAÇÃO, 2022-2031 (MIL USD)

TABELA 148 DOENÇAS AUTOIMUNES NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DO EGITO, POR TIPO, 2022-2031 (MIL USD)

TABELA 149 DOENÇAS INFECCIOSAS NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DO EGITO, POR TIPO, 2022-2031 (MIL USD)

TABELA 150 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DO EGITO, POR USUÁRIO FINAL, 2022-2031 (MIL USD)

TABELA 151 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DO EGITO, POR CANAL DE DISTRIBUIÇÃO, 2022-2031 (MIL USD)

TABELA 152 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DO KUWAIT, POR TIPO DE ANTICORPO, 2022-2031 (MIL USD)

TABELA 153 ANTÍGENOS NUCLEARES EXTRAÍVEIS DO KUWAIT NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 154 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DO KUWAIT, POR PRODUTO, 2022-2031 (MIL USD)

TABELA 155 INSTRUMENTOS DO KUWAIT NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 156 ANALISADORES DO KUWAIT NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 157 CONSUMÍVEIS E REAGENTES DO KUWAIT NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 158 REAGENTES DO KUWAIT NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 159 REAGENTES REATIVOS DO KUWAIT NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 160 REAGENTES NÃO REATIVOS DO KUWAIT NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 161 ACESSÓRIOS DO KUWAIT NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 162 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DO KUWAIT, POR TÉCNICA, 2022-2031 (MIL USD)

TABELA 163 ELISA DO KUWAIT NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 164 IMUNOFLUORESCÊNCIA INDIRETA (IFI) DO KUWAIT NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 165 TESTE DE BLOTTING DO KUWAIT NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 166 TÉCNICAS BASEADAS EM GEL DO KUWAIT NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 167 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DO KUWAIT, POR APLICAÇÃO, 2022-2031 (MIL USD)

TABELA 168 DOENÇAS AUTOIMUNES DO KUWAIT NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 169 DOENÇAS INFECCIOSAS DO KUWAIT NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 170 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DO KUWAIT, POR USUÁRIO FINAL, 2022-2031 (MIL USD)

TABELA 171 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DO KUWAIT, POR CANAL DE DISTRIBUIÇÃO, 2022-2031 (MIL USD)

TABELA 172 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DE ISRAEL, POR TIPO DE ANTICORPO, 2022-2031 (MIL USD)

TABELA 173 ANTÍGENOS NUCLEARES EXTRAÍVEIS DE ISRAEL NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 174 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DE ISRAEL, POR PRODUTO, 2022-2031 (MIL USD)

TABELA 175 INSTRUMENTOS DE ISRAEL NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 176 ANALISADORES DE ISRAEL NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 177 CONSUMÍVEIS E REAGENTES DE ISRAEL NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 178 REAGENTES DE ISRAEL NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 179 REAGENTES REATIVOS DE ISRAEL NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 180 REAGENTES NÃO REATIVOS NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DE ISRAEL, POR TIPO, 2022-2031 (MIL USD)

TABELA 181 ACESSÓRIOS DE ISRAEL NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 182 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DE ISRAEL, POR TÉCNICA, 2022-2031 (MIL USD)

TABELA 183 ELISA DE ISRAEL NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 184 IMUNOFLUORESCÊNCIA INDIRETA (IFI) DE ISRAEL NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 185 TESTE DE BLOTTING DE ISRAEL NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 186 TÉCNICAS BASEADAS EM GEL DE ISRAEL NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 187 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DE ISRAEL, POR APLICAÇÃO, 2022-2031 (MIL USD)

TABELA 188 DOENÇAS AUTOIMUNES DE ISRAEL NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 189 DOENÇAS INFECCIOSAS EM ISRAEL NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 190 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DE ISRAEL, POR USUÁRIO FINAL, 2022-2031 (MIL USD)

TABELA 191 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DE ISRAEL, POR CANAL DE DISTRIBUIÇÃO, 2022-2031 (MIL USD)

TABELA 192 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DO BAHREIN, POR TIPO DE ANTICORPO, 2022-2031 (MIL USD)

TABELA 193 ANTÍGENOS NUCLEARES EXTRAÍVEIS DO BAHREIN NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 194 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DO BAHREIN, POR PRODUTO, 2022-2031 (MIL USD)

TABELA 195 INSTRUMENTOS DO BAHREIN NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 196 ANALISADORES DO BAHREIN NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 197 CONSUMÍVEIS E REAGENTES DO BAHREIN NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 198 REAGENTES DO BAHREIN NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 199 REAGENTES REATIVOS DO BAHREIN NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 200 REAGENTES NÃO REATIVOS NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DO BAHREIN, POR TIPO, 2022-2031 (MIL USD)

TABELA 201 ACESSÓRIOS DO BAHREIN NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 202 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DO BAHREIN, POR TÉCNICA, 2022-2031 (MIL USD)

TABELA 203 ELISA DO BAHREIN NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 204 IMUNOFLUORESCÊNCIA INDIRETA (IFI) NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DO BAHREIN, POR TIPO, 2022-2031 (MIL USD)

TABELA 205 TESTE DE BLOTTING DO BAHRAIN NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 206 TÉCNICAS BASEADAS EM GEL DO BAHREIN NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 207 DOENÇAS AUTOIMUNES DO BAHREIN NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 208 DOENÇAS INFECCIOSAS NO BAHREIN NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 209 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NO BAHREIN, POR USUÁRIO FINAL, 2022-2031 (MIL USD)

TABELA 210 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DO BAHREIN, POR CANAL DE DISTRIBUIÇÃO, 2022-2031 (MIL USD)

TABELA 211 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DE OMÃ, POR TIPO DE ANTICORPO, 2022-2031 (MIL USD)

TABELA 212 ANTÍGENOS NUCLEARES EXTRAÍVEIS DE OMÃ NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 213 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DE OMÃ, POR PRODUTO, 2022-2031 (MIL USD)

TABELA 214 INSTRUMENTOS DE OMÃ NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 215 ANALISADORES DE OMÃ NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 216 CONSUMÍVEIS E REAGENTES DE OMÃ NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 217 REAGENTES DE OMÃ NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 218 REAGENTES REATIVOS NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DE OMÃ, POR TIPO, 2022-2031 (MIL USD)

TABELA 219 REAGENTES NÃO REATIVOS NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DE OMÃ, POR TIPO, 2022-2031 (MIL USD)

TABELA 220 ACESSÓRIOS DE OMÃ NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 221 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DE OMÃ, POR TÉCNICA, 2022-2031 (MIL USD)

TABELA 222 ELISA DE OMAN NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 223 IMUNOFLUORESCÊNCIA INDIRETA (IFI) DE OMÃ NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 224 TESTE DE BLOTTING DE OMAN NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 225 TÉCNICAS BASEADAS EM GEL DE OMAN NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 226 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DE OMÃ, POR APLICAÇÃO, 2022-2031 (MIL USD)

TABELA 227 DOENÇAS AUTOIMUNES DE OMÃ NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES, POR TIPO, 2022-2031 (MIL USD)

TABELA 228 DOENÇAS INFECCIOSAS NO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DE OMÃ, POR TIPO, 2022-2031 (MIL USD)

TABELA 229 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DE OMÃ, POR USUÁRIO FINAL, 2022-2031 (MIL USD)

TABELA 230 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DE OMÃ, POR CANAL DE DISTRIBUIÇÃO, 2022-2031 (MIL USD)

TABELA 231 RESTANTE DO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DO ORIENTE MÉDIO E ÁFRICA, POR TIPO DE ANTICORPO, 2022-2031 (MIL USD)

Lista de Figura

FIGURA 1 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NO ORIENTE MÉDIO E ÁFRICA: SEGMENTAÇÃO

FIGURA 2 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NO ORIENTE MÉDIO E ÁFRICA: TRIANGULAÇÃO DE DADOS

FIGURA 3 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NO ORIENTE MÉDIO E ÁFRICA: ANÁLISE DROC

FIGURA 4 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NO ORIENTE MÉDIO E ÁFRICA: ANÁLISE DE MERCADO DO ORIENTE MÉDIO E ÁFRICA VS MERCADO REGIONAL

FIGURA 5 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NO ORIENTE MÉDIO E ÁFRICA: ANÁLISE DE PESQUISA DA EMPRESA

FIGURA 6 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NO ORIENTE MÉDIO E ÁFRICA: MODELAGEM MULTIVARIADA

FIGURA 7 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NO ORIENTE MÉDIO E ÁFRICA: DEMOGRAFIA DAS ENTREVISTAS

FIGURA 8 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NO ORIENTE MÉDIO E ÁFRICA: GRADE DE POSIÇÃO DE MERCADO DE DBMR

FIGURA 9 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NO ORIENTE MÉDIO E ÁFRICA: ANÁLISE DA PARTICIPAÇÃO DE FORNECEDORES

FIGURA 10 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NO ORIENTE MÉDIO E ÁFRICA: GRADE DE COBERTURA DO USUÁRIO FINAL DO MERCADO

FIGURA 11 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NO ORIENTE MÉDIO E ÁFRICA: SEGMENTAÇÃO

FIGURA 12 SETE SEGMENTOS COMPREENDEM O MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DO ORIENTE MÉDIO E ÁFRICA, POR TIPO DE ANTICORPO

FIGURA 13 RESUMO EXECUTIVO

FIGURA 14 DECISÕES ESTRATÉGICAS

FIGURA 15 O AUMENTO DA PREVALÊNCIA DE DOENÇAS AUTOIMUNES EM TODO O MUNDO DEVE IMPULSIONAR O MERCADO DE ANTICORPOS ANTINUCLEARES NO ORIENTE MÉDIO E NA ÁFRICA DURANTE O PERÍODO DE PREVISÃO DE 2024 A 2031

FIGURA 16 O SEGMENTO DE ANTÍGENOS NUCLEARES EXTRAÍVEIS (ENA) DEVE SER REPRESENTANTE DA MAIOR PARCIALIDADE DO MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES DO ORIENTE MÉDIO E ÁFRICA EM 2024 E 2031

FIGURA 17 DINÂMICA DE MERCADO

FIGURA 18 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NO ORIENTE MÉDIO E ÁFRICA: POR TIPO DE ANTICORPO, 2023

FIGURA 19 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NO ORIENTE MÉDIO E ÁFRICA: POR TIPO DE ANTICORPO, 2024-2031 (MIL USD)

FIGURA 20 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NO ORIENTE MÉDIO E ÁFRICA: POR TIPO DE ANTICORPO, CAGR (2024-2031)

FIGURA 21 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NO ORIENTE MÉDIO E ÁFRICA: POR TIPO DE ANTICORPO, CURVA DE LINHA DE SALVAÇÃO

FIGURA 22 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NO ORIENTE MÉDIO E ÁFRICA: POR PRODUTO, 2023

FIGURA 23 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NO ORIENTE MÉDIO E ÁFRICA: POR PRODUTO, 2024-2031 (MIL USD)

FIGURA 24 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NO ORIENTE MÉDIO E ÁFRICA: POR PRODUTO, CAGR (2024-2031)

FIGURA 25 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NO ORIENTE MÉDIO E ÁFRICA: POR PRODUTO, CURVA DE SALVAÇÃO

FIGURA 26 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NO ORIENTE MÉDIO E ÁFRICA: POR TÉCNICA, 2023

FIGURA 27 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NO ORIENTE MÉDIO E ÁFRICA: POR TÉCNICA, 2024-2031 (MIL USD)

FIGURA 28 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NO ORIENTE MÉDIO E ÁFRICA: POR TÉCNICA, CAGR (2024-2031)

FIGURA 29 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NO ORIENTE MÉDIO E ÁFRICA: POR TÉCNICA, CURVA DA LINHA DE SALVAÇÃO

FIGURA 30 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NO ORIENTE MÉDIO E ÁFRICA: POR APLICAÇÃO, 2023

FIGURA 31 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NO ORIENTE MÉDIO E ÁFRICA: POR APLICAÇÃO, 2024-2031 (MIL USD)

FIGURA 32 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NO ORIENTE MÉDIO E ÁFRICA: POR APLICAÇÃO, CAGR (2024-2031)

FIGURA 33 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NO ORIENTE MÉDIO E ÁFRICA: POR APLICAÇÃO, CURVA DE LINHA DE SALVAÇÃO

FIGURA 34 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NO ORIENTE MÉDIO E ÁFRICA: POR USUÁRIO FINAL, 2023

FIGURA 35 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NO ORIENTE MÉDIO E ÁFRICA: POR USUÁRIO FINAL, 2024-2031 (MIL USD)

FIGURA 36 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NO ORIENTE MÉDIO E ÁFRICA: POR USUÁRIO FINAL, CAGR (2024-2031)

FIGURA 37 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NO ORIENTE MÉDIO E ÁFRICA: POR USUÁRIO FINAL, CURVA DE LINHA DE SALVAÇÃO

FIGURA 38 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NO ORIENTE MÉDIO E ÁFRICA: POR CANAL DE DISTRIBUIÇÃO, 2023

FIGURA 39 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NO ORIENTE MÉDIO E ÁFRICA: POR CANAL DE DISTRIBUIÇÃO, 2024-2031 (MIL USD)

FIGURA 40 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NO ORIENTE MÉDIO E ÁFRICA: POR CANAL DE DISTRIBUIÇÃO, CAGR (2024-2031)

FIGURA 41 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NO ORIENTE MÉDIO E ÁFRICA: POR CANAL DE DISTRIBUIÇÃO, CURVA DA LINHA DE SALVAÇÃO

FIGURA 42 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NO ORIENTE MÉDIO E ÁFRICA: RESUMO (2023)

FIGURA 43 MERCADO DE TESTES DE ANTICORPOS ANTI-NUCLEARES NO ORIENTE MÉDIO E ÁFRICA: PARTICIPAÇÃO DA EMPRESA EM 2023 (%)

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.