Middle East And Africa Antibody Drug Conjugates Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

413.77 Million

USD

1,180.32 Million

2024

2032

USD

413.77 Million

USD

1,180.32 Million

2024

2032

| 2025 –2032 | |

| USD 413.77 Million | |

| USD 1,180.32 Million | |

| % | |

|

Segmentação do mercado de conjugados de anticorpos e fármacos (ADC) do Oriente Médio e África, por produto (Enhertu, Kadcyla, Trodelvy, Polivy, Adcetris, Padcev, Besponsa, Elahere, Zylonta, Mylotarg, Tivdak e outros), componente do antígeno (receptor HER2, Trop-2, CD79B, CD30, Nectin 4, CD22, CD19, CD33, fatores teciduais e outros), componente do anticorpo (ADCs de terceira geração, ADCs de segunda geração, ADCs de quarta geração e ADCs de primeira geração), componente de ligantes (ligantes cliváveis e ligantes não cliváveis), cargas úteis citotóxicas ou componente de ogivas (agentes que danificam o DNA e agentes que interrompem os microtúbulos), tecnologia de ligantes (ligantes peptídicos, ligantes tioéter, ligantes hidrazona e ligantes dissulfeto), tecnologia de conjugação (específica do local Conjugação e Conjugação Química), Indicação (Câncer de Mama, Câncer de Sangue (Leucemia, Linfoma), Câncer de Pulmão, Câncer Ginecológico, Câncer Gastrointestinal, Câncer Geniturinário e Outros), Usuário Final (Hospitais, Centros de Especialidades, Clínicas, Centros Ambulatoriais, Assistência Médica Domiciliar e Outros), Canal de Distribuição (Licitações Diretas, Vendas no Varejo e Outros) - Tendências do Setor e Previsão até 2032

Tamanho do mercado de conjugados de anticorpos (ADC) no Oriente Médio e África

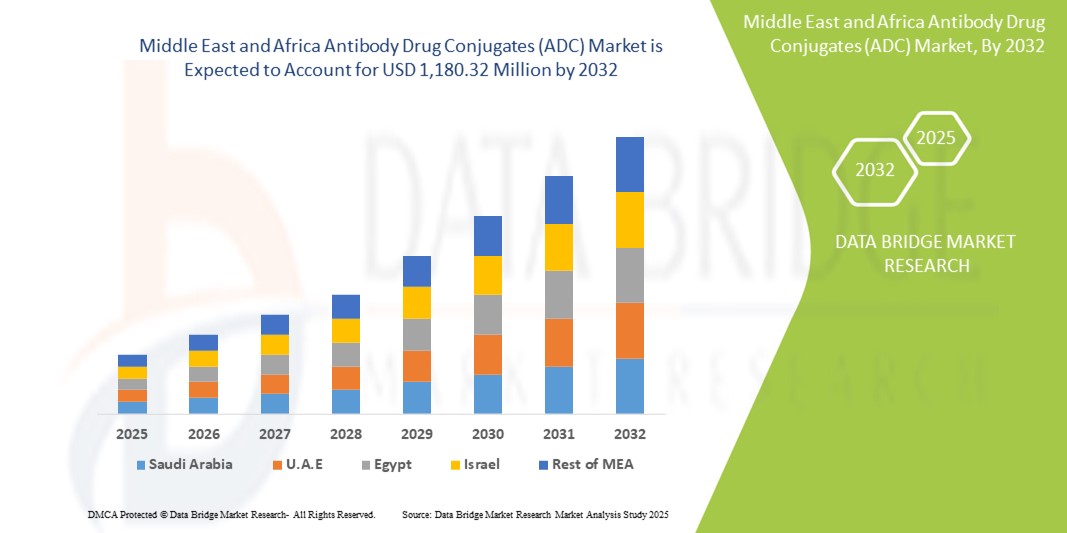

- O tamanho do mercado de conjugados de anticorpos e medicamentos (ADC) do Oriente Médio e África foi avaliado em US$ 413,77 milhões em 2024 e deve atingir US$ 1.180,32 milhões até 2032 , com um CAGR de 14,00% durante o período previsto.

- O crescimento do mercado é impulsionado principalmente pelo aumento da incidência do câncer e pela crescente adoção de terapias direcionadas nos sistemas de saúde da região

- Além disso, o aumento dos investimentos em medicina de precisão, a melhoria da infraestrutura de saúde e a crescente conscientização sobre produtos biológicos avançados estão consolidando os ADCs como um componente crítico do tratamento oncológico. Esses fatores convergentes estão acelerando a adoção de terapias ADC, impulsionando significativamente a expansão do mercado na região.

Análise de mercado de conjugados de anticorpos e fármacos (ADC) no Oriente Médio e África

- Conjugados de anticorpos e medicamentos (ADCs), que combinam a capacidade de direcionamento de anticorpos monoclonais com a potência citotóxica de agentes quimioterápicos, estão ganhando força como um tratamento transformador do câncer no Oriente Médio e na África devido à sua precisão, efeitos colaterais reduzidos e melhores resultados clínicos no tratamento oncológico.

- A crescente demanda por ADCs é alimentada principalmente pelo aumento da prevalência do câncer, pelo foco crescente na medicina personalizada e pela expansão do acesso a opções terapêuticas avançadas por meio de investimentos governamentais e do setor privado.

- A África do Sul dominou o mercado de conjugados de anticorpos e medicamentos (ADC) do Oriente Médio e da África com a maior participação na receita de 28,9% em 2024, apoiada por sua infraestrutura avançada de saúde, forte base de pesquisa oncológica e adoção antecipada de terapias biológicas por meio de colaborações clínicas e parcerias público-privadas.

- Espera-se que a Arábia Saudita seja o país com crescimento mais rápido no mercado de conjugados de anticorpos e medicamentos (ADC) do Oriente Médio e da África durante o período previsto devido à modernização acelerada da assistência médica, ao aumento das taxas de diagnóstico oncológico e às iniciativas para localizar a fabricação farmacêutica e fortalecer as aprovações regulatórias para produtos biológicos.

- O segmento de câncer de mama dominou o mercado de conjugados de anticorpos e medicamentos (ADC) no Oriente Médio e na África, com uma participação de mercado de 40,2% em 2024, impulsionado por sua alta incidência e crescente implantação de terapias ADC direcionadas para casos de câncer de mama HER2-positivo e triplo-negativo em centros de oncologia públicos e privados.

Escopo do relatório e segmentação do mercado de conjugados de anticorpos (ADC) no Oriente Médio e África

|

Atributos |

Principais insights de mercado sobre conjugados de anticorpos e fármacos (ADC) no Oriente Médio e na África |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Oriente Médio e África

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de conjugados de anticorpos e fármacos (ADC) no Oriente Médio e na África

“Terapias direcionadas avançando por meio da inovação e da localização”

- Uma tendência significativa e crescente no mercado de ADCs no Oriente Médio e na África é o avanço de terapias direcionadas ao câncer por meio de pesquisas inovadoras em ADCs e um impulso crescente para a produção farmacêutica local. Essa mudança está possibilitando maior acesso a tratamentos oncológicos avançados na região.

- Por exemplo, empresas de biotecnologia sul-africanas começaram a colaborar com empresas farmacêuticas globais para estabelecer ensaios clínicos locais e acordos de transferência de tecnologia para ADCs de próxima geração. Da mesma forma, as iniciativas de saúde Vision 2030 da Arábia Saudita visam reforçar as capacidades farmacêuticas nacionais, incluindo produtos biológicos e medicamentos direcionados ao câncer.

- Plataformas ADC emergentes na região estão alavancando inovações em química de ligantes e técnicas de conjugação específicas para cada local, melhorando o índice terapêutico e reduzindo a toxicidade sistêmica dos tratamentos. Esses desenvolvimentos permitem que os profissionais de saúde ofereçam opções de terapia contra o câncer mais seguras e eficazes, adaptadas às necessidades regionais dos pacientes.

- O aumento das parcerias público-privadas também está fomentando a divulgação educacional e a conscientização clínica sobre os ADCs, particularmente entre oncologistas e administradores de saúde, incentivando o uso mais amplo e a inclusão em protocolos nacionais de tratamento do câncer.

- Essa tendência de promover a inovação em ADC por meio da capacitação local e da colaboração internacional está transformando fundamentalmente o cenário oncológico na região. Consequentemente, empresas como a BioCentrix e outras startups regionais de biotecnologia estão investindo em pipelines de desenvolvimento de ADC voltados para o tratamento de cânceres prevalentes, como cânceres de mama, pulmão e hematológicos.

- A demanda por terapias contra o câncer mais seguras e direcionadas, como os ADCs, está crescendo rapidamente no Oriente Médio e na África, impulsionada pelo aumento da carga de câncer e pela mudança regional na assistência médica em direção a produtos biológicos e medicina personalizada.

Dinâmica do mercado de conjugados de anticorpos e medicamentos (ADC) no Oriente Médio e na África

Motorista

“Aumento da incidência de câncer e expansão da infraestrutura de oncologia de precisão”

- O aumento da incidência de câncer no Oriente Médio e na África, juntamente com os crescentes investimentos em medicina de precisão focada em oncologia, é um fator-chave que impulsiona o mercado regional de ADC.

- Por exemplo, em maio de 2024, a Estratégia Nacional de Biotecnologia Saudita anunciou apoio ao desenvolvimento de produtos biológicos e ADC como parte de sua iniciativa nacional de tratamento do câncer. Tais programas visam acelerar o acesso a terapias direcionadas e melhorar os resultados de sobrevida dos pacientes.

- À medida que mais instituições de saúde integram ferramentas de oncologia de precisão, como diagnósticos moleculares e testes de biomarcadores, os ADCs estão emergindo como uma modalidade de tratamento eficaz e preferida devido ao seu mecanismo direcionado e perfis de toxicidade reduzidos.

- Além disso, a crescente adoção de produtos biológicos avançados em países como os Emirados Árabes Unidos e a África do Sul, apoiada por melhores estruturas de reembolso e registros nacionais de câncer, está aumentando a adoção de ADCs em sistemas de saúde públicos e privados.

- As iniciativas governamentais para expandir o acesso ao tratamento do câncer e as parcerias com líderes farmacêuticos globais estão ajudando a otimizar a disponibilidade de ADC em hospitais terciários, impulsionando assim o crescimento geral do mercado na região.

Restrição/Desafio

“Infraestrutura de diagnóstico limitada e altos custos de terapia”

- O acesso limitado a ferramentas avançadas de diagnóstico e o alto custo das terapias ADC representam grandes desafios para uma maior penetração no mercado em muitas partes do Oriente Médio e da África

- Por exemplo, em países de baixo rendimento, como a Nigéria ou o Quénia, a ausência de uma infraestrutura generalizada de testes de HER2 e de biomarcadores restringe os oncologistas de prescreverem ADCs de forma eficaz, limitando o acesso dos doentes a vias de tratamento específicas.

- Além disso, o elevado custo de fabrico dos ADCs — resultante de processos de conjugação complexos e de controlos regulamentares rigorosos — traduz-se em preços elevados para os prestadores de cuidados de saúde e para os pacientes, tornando o reembolso e a acessibilidade numa barreira fundamental.

- Enquanto os governos locais estão a introduzir programas de acesso à oncologia, incluindo cuidados subsidiados e desenvolvimento de medicamentos genéricos, os ADC continuam a ser dispendiosos e estão frequentemente limitados a centros urbanos ou a sistemas de saúde privados.

- Enfrentar esses desafios por meio de investimentos regionais em diagnósticos moleculares, iniciativas de transferência de tecnologia, parcerias de produção local e modelos de preços diferenciados será essencial para desbloquear todo o potencial das terapias ADC no Oriente Médio e na África.

Escopo de mercado de conjugados de anticorpos e fármacos (ADC) no Oriente Médio e na África

O mercado é segmentado com base no produto, componente de antígeno, componente de anticorpo, componente de ligação, cargas citotóxicas, tecnologia de ligação, tecnologia de conjugação, indicação, usuário final e canal de distribuição.

- Por produto

Com base no produto, o mercado de conjugados anticorpo-droga (ADC) do Oriente Médio e África é segmentado em Enhertu, Kadcyla, Trodelvy, Polivy, Adcetris, Padcev, Besponsa, Elahere, Zylonta, Mylotarg, Tivdak e outros. O segmento Enhertu dominou o mercado, com a maior participação na receita em 2024, impulsionado por seu forte desempenho clínico em câncer de mama HER2-positivo e pelo crescente uso em cânceres gástrico e de pulmão. Seu sucesso é reforçado pela crescente disponibilidade em centros de oncologia avançada e programas nacionais de apoio ao câncer.

Prevê-se que o segmento Trodelvy apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pela crescente adoção no tratamento do câncer de mama triplo-negativo e do câncer urotelial. Ensaios clínicos regionais e iniciativas de acesso estratégico estão expandindo sua presença clínica em redes de oncologia.

- Por componente de antígeno

Com base no componente antigênico, o mercado de conjugados anticorpo-droga (ADC) do Oriente Médio e África é segmentado em Receptor HER2, Trop-2, CD79B, CD30, Nectin 4, CD22, CD19, CD33, Fatores Teciduais e Outros. O segmento de receptor HER2 deteve a maior participação de mercado em 2024, impulsionado pela alta prevalência de câncer de mama HER2-positivo e pelo uso consolidado de ADCs direcionados a HER2, como Kadcyla e Enhertu. As melhorias na capacidade diagnóstica estão impulsionando ainda mais o crescimento do segmento.

Espera-se que o segmento Trop-2 apresente o CAGR mais rápido entre 2025 e 2032, impulsionado por seu papel em cânceres agressivos e pelo aumento da adoção regional do Trodelvy. Avanços nos testes de biomarcadores também estão auxiliando na identificação clínica e na adequação do tratamento.

- Por componente de anticorpo

Com base no componente anticorpo, o mercado de conjugados anticorpo-fármaco (ADC) do Oriente Médio e África é segmentado em ADCs de Terceira Geração, ADCs de Segunda Geração, ADCs de Quarta Geração e ADCs de Primeira Geração. O segmento de ADCs de segunda geração deteve a maior participação de mercado na receita em 2024, devido à sua presença em produtos aprovados e ao seu equilíbrio entre eficácia e segurança. Medicamentos como Kadcyla e Adcetris são os principais contribuintes para este segmento.

Espera-se que o segmento de ADCs de terceira geração testemunhe o CAGR mais rápido de 2025 a 2032, apoiado por avanços na tecnologia de carga útil do ligante e melhor precisão de direcionamento, permitindo resultados terapêuticos mais fortes e aplicações clínicas mais amplas.

- Por Componente Linkers

Com base no componente ligante, o mercado de conjugados anticorpo-fármaco (ADC) do Oriente Médio e África é segmentado em ligantes cliváveis e ligantes não cliváveis. O segmento de ligantes cliváveis dominou o mercado, com a maior participação na receita em 2024, visto que a maioria dos ADCs aprovados utiliza essa tecnologia para garantir a liberação eficiente da carga útil em ambientes tumorais. Sua compatibilidade com condições ácidas e enzimáticas reforça sua utilidade.

O segmento de ligantes não cliváveis deverá crescer na taxa mais rápida durante o período previsto, devido à sua maior estabilidade plasmática e uso em ADCs de última geração, ajudando a melhorar o controle sobre a entrega de carga útil e reduzir a toxicidade fora do alvo.

- Por Cargas Citotóxicas ou Componente de Ogivas

Com base nas cargas citotóxicas, o mercado de conjugados anticorpo-fármaco (ADC) do Oriente Médio e África é segmentado em agentes que danificam o DNA e agentes que interrompem os microtúbulos. O segmento de agentes que interrompem os microtúbulos deteve a maior participação de mercado em 2024, devido ao seu uso consolidado em produtos como Kadcyla e Adcetris, amplamente administrados em centros de oncologia.

Espera-se que o segmento de agentes que danificam o DNA testemunhe o CAGR mais rápido de 2025 a 2032, apoiado por sua presença em ADCs inovadores como Enhertu e sua crescente aplicação em uma gama mais ampla de tumores sólidos.

- Por Linker Technology

Com base na tecnologia de ligantes, o mercado de conjugados anticorpo-fármaco (ADC) do Oriente Médio e África é segmentado em ligantes peptídicos, ligantes tioéter, ligantes hidrazona e ligantes dissulfeto. O segmento de Ligantes Peptídicos dominou o mercado, com a maior participação na receita em 2024, devido à sua ampla adoção em ADCs cliváveis e à sua responsividade a enzimas específicas de tumores.

O segmento de ligantes tioéter deverá testemunhar o crescimento mais rápido durante o período previsto, impulsionado por sua estabilidade química e crescente preferência em plataformas ADC baseadas em ligantes não cliváveis para otimizar o índice terapêutico.

- Por Tecnologia de Conjugação

Com base na tecnologia de conjugação, o mercado de conjugados anticorpo-fármaco (ADC) do Oriente Médio e África é segmentado em conjugação específica para sítios e conjugação química. O segmento de Conjugação Química deteve a maior participação de mercado na receita em 2024, devido ao seu uso em gerações anteriores de ADC e métodos de fabricação em escala comercial.

Espera-se que o segmento de conjugação específica para o local registre o crescimento mais rápido entre 2025 e 2032, impulsionado pela capacidade de produzir produtos ADC mais uniformes com proporções precisas de fármaco/anticorpo, melhorando os perfis de eficácia e segurança.

- Por indicação

Com base na indicação, o mercado de conjugados anticorpo-fármaco (ADC) do Oriente Médio e África é segmentado em câncer de mama, câncer de sangue (leucemia, linfoma), câncer de pulmão, câncer ginecológico, câncer gastrointestinal, câncer geniturinário e outros. O segmento de câncer de mama dominou o mercado, com uma participação de mercado de 40,2% em 2024, devido à sua alta prevalência regional e ampla adoção de ADCs direcionados a HER2 e Trop-2, como Enhertu e Trodelvy.

Espera-se que o segmento de câncer de pulmão testemunhe a maior taxa de crescimento entre 2025 e 2032, impulsionado pelo aumento das taxas de diagnóstico e pelas terapias ADC emergentes visando HER2 e outros biomarcadores.

- Por usuário final

Com base no usuário final, o mercado de conjugados de anticorpo-droga (ADC) do Oriente Médio e África é segmentado em hospitais, centros especializados, clínicas, centros ambulatoriais, assistência médica domiciliar e outros. O segmento de Hospitais deteve a maior participação de mercado na receita em 2024, apoiado por infraestrutura oncológica avançada, sistemas de tratamento centralizados e acesso a terapias ADC de alto custo em hospitais públicos e privados.

Espera-se que o segmento de Centros Especializados testemunhe o CAGR mais rápido de 2025 a 2032, à medida que instituições focadas em câncer se expandem pela região e oferecem produtos biológicos direcionados com atendimento especializado e integração diagnóstica.

- Por canal de distribuição

Com base no canal de distribuição, o mercado de conjugados de anticorpos e medicamentos (ADC) do Oriente Médio e África é segmentado em licitações diretas, vendas no varejo e outros. O segmento de licitações diretas dominou o mercado, com a maior participação na receita em 2024, impulsionado pelas compras governamentais de medicamentos oncológicos de alto custo por meio de cadeias de suprimentos hospitalares centralizadas.

O segmento de vendas no varejo deverá crescer na taxa mais rápida durante o período previsto devido à crescente distribuição de ADCs por meio de farmácias especializadas e vinculadas a hospitais, especialmente no setor de saúde privado.

Análise regional do mercado de conjugados de anticorpos e fármacos (ADC) no Oriente Médio e África

- A África do Sul dominou o mercado de conjugados de anticorpos e medicamentos (ADC) no Oriente Médio e na África, com a maior participação na receita de 28,9% em 2024, apoiada por sua infraestrutura avançada de saúde, forte base de pesquisa oncológica e adoção antecipada de terapias biológicas por meio de colaborações clínicas e parcerias público-privadas.

- Pacientes e profissionais de saúde no país preferem cada vez mais os ADCs por sua precisão, toxicidade reduzida e eficácia clínica no tratamento de cânceres agressivos, como mama e linfoma, especialmente em ambientes de cuidados terciários.

- Essa crescente adoção é ainda apoiada pela participação ativa em ensaios clínicos globais, acordos de distribuição regionais e iniciativas lideradas pelo governo visando expandir o atendimento oncológico, posicionando os ADCs como um componente crítico das estratégias de tratamento de câncer avançado na África do Sul.

Visão geral do mercado de conjugados de anticorpos e medicamentos (ADC) da África do Sul

O mercado de conjugados de anticorpos e medicamentos (ADC) da África do Sul conquistou a maior fatia da receita na região do Oriente Médio e África em 2024, impulsionado pela infraestrutura oncológica relativamente avançada do país e pelo crescente investimento em terapias direcionadas ao câncer. A presença de centros oncológicos especializados, aliada à melhoria do acesso a produtos biológicos, apoia o amplo uso de ADCs em cânceres de mama e hematológicos. Além disso, ensaios clínicos colaborativos com empresas biofarmacêuticas internacionais e os fortes esforços governamentais para expandir os serviços de oncologia estão contribuindo significativamente para a expansão do mercado.

Visão do mercado de conjugados de anticorpos e medicamentos (ADC) da Arábia Saudita

O mercado de conjugados de anticorpos e medicamentos (ADC) da Arábia Saudita deverá crescer a uma CAGR substancial durante o período previsto, apoiado pelos esforços nacionais de transformação da saúde no âmbito da Visão 2030 e pelo foco crescente na medicina de precisão. Com o aumento da incidência de câncer e o alto investimento em biotecnologia e inovação farmacêutica, os ADCs estão ganhando força nos principais hospitais e instituições de pesquisa. Iniciativas governamentais para localizar a fabricação de medicamentos e fortalecer as aprovações regulatórias para produtos biológicos avançados estão acelerando ainda mais o crescimento do mercado.

Visão geral do mercado de conjugados de anticorpos e medicamentos (ADC) nos Emirados Árabes Unidos (EAU)

O mercado de conjugados de anticorpos e medicamentos (ADC) dos Emirados Árabes Unidos deverá crescer a um CAGR notável, impulsionado pela forte ênfase do país na digitalização da saúde e na inovação no tratamento do câncer. A rápida expansão dos centros de oncologia, o turismo médico e as parcerias com empresas farmacêuticas internacionais estão facilitando a adoção dos ADCs. Com um sistema de saúde de vanguarda tecnológica e a crescente conscientização sobre terapias direcionadas entre os médicos, os ADCs estão cada vez mais integrados aos protocolos clínicos para cânceres de difícil tratamento.

Participação no mercado de conjugados de anticorpos e fármacos (ADC) no Oriente Médio e África

O setor de conjugados de anticorpos e medicamentos (ADC) do Oriente Médio e da África é liderado principalmente por empresas bem estabelecidas, incluindo:

- F. Hoffmann-La Roche Ltd (Suíça)

- AstraZeneca (Reino Unido)

- Pfizer Inc. (EUA)

- (Japão)

- Gilead Sciences, Inc. (EUA)

- Takeda Pharmaceutical Company Limited (Japão)

- AbbVie Inc. (EUA)

- GSK plc (Reino Unido)

- ImmunoGen, Inc. (EUA)

- ADC Therapeutics SA (Suíça)

- Synaffix BV (Holanda)

- Lonza Group AG (Suíça)

- Samsung Biologics Co., Ltd. (Coreia do Sul)

- Catalent, Inc. (EUA)

- WuXi Biologics (China)

- Mablink Bioscience (França)

- Mersana Therapeutics, Inc. (EUA)

- Sutro Biopharma, Inc. (EUA)

- Julphar (Gulf Pharmaceutical Industries) (Emirados Árabes Unidos)

Quais são os desenvolvimentos recentes no mercado global de conjugados de anticorpos e fármacos (ADC) do Oriente Médio e da África?

- Em abril de 2024, a Riyadh Pharma, fabricante líder de produtos farmacêuticos com sede na Arábia Saudita, assinou uma colaboração estratégica com uma empresa global de biotecnologia para estabelecer capacidades de produção local de conjugados de anticorpos e medicamentos. Esta iniciativa marca um passo significativo para o aprimoramento da fabricação biofarmacêutica regional e a melhoria do acesso a terapias direcionadas ao câncer em todo o Oriente Médio. A iniciativa apoia as metas da Visão 2030 da Arábia Saudita de localizar tecnologias avançadas de medicamentos e fortalecer a infraestrutura de atendimento oncológico.

- Em março de 2024, o Conselho Sul-Africano de Pesquisa Médica (SAMRC) anunciou o lançamento de um programa nacional de pesquisa oncológica focado em produtos biológicos avançados, incluindo ADCs. Esta iniciativa visa apoiar ensaios clínicos, desenvolver capacidade diagnóstica para medicina de precisão e expandir o acesso a tratamentos inovadores contra o câncer. O programa reforça o compromisso do governo com o avanço do tratamento do câncer e o fomento de parcerias público-privadas em pesquisa.

- Em fevereiro de 2024, a BioCentrix Africa, uma empresa de biotecnologia sediada em Joanesburgo, garantiu financiamento para um ensaio clínico multifásico de seu candidato a ADC de próxima geração direcionado ao HER2. O ensaio, conduzido em colaboração com centros médicos acadêmicos, visa avaliar a segurança e a eficácia dessa terapia no tratamento do câncer de mama metastático. Este desenvolvimento demonstra o crescente cenário de P&D para ADCs no continente africano e a mudança da região para a inovação biotecnológica nacional.

- Em janeiro de 2024, o Ministério da Saúde do Egito firmou parceria com um consórcio europeu de oncologia para introduzir ADCs em hospitais públicos de câncer selecionados, por meio de um programa piloto de acesso. A parceria inclui o estabelecimento de programas de treinamento para oncologistas e patologistas, bem como a capacitação para testes diagnósticos de HER2 e Trop-2. Espera-se que a iniciativa expanda as opções de tratamento de precisão para populações carentes no Egito.

- Em dezembro de 2023, a Gulf Pharmaceutical Industries (Julphar) anunciou a formação de uma aliança estratégica com um importante desenvolvedor asiático de biossimilares para explorar o codesenvolvimento de ADCs biossimilares para cânceres hematológicos. Esta colaboração concentra-se em transferência de tecnologia, alinhamento regulatório e acessibilidade, com o objetivo de tornar terapias contra o câncer de alto custo mais acessíveis em toda a região do Conselho de Cooperação do Golfo (GCC).

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) DO ORIENTE MÉDIO E DA ÁFRICA

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÕES

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 MERCADOS COBERTOS

2.2 ÂMBITO GEOGRÁFICO

2,3 ANOS CONSIDERADOS PARA O ESTUDO

2.4 MODELO DE VALIDAÇÃO DE DADOS TRIPÉ DBMR

2.5 ENTREVISTAS PRINCIPAIS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.6 MODELAGEM MULTIVARIADA

2.7 GRADE DE COBERTURA DE APLICAÇÃO DE MERCADO

2.8 CURVA DE VIDA DO PRODUTO

2.9 GRADE DE POSIÇÃO DE MERCADO DBMR

2.1 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.11 FONTES SECUNDÁRIAS

2.12 PREMISSAS

3 RESUMO EXECUTIVO

4 INSIGHTS PREMIUM

4.1 ANÁLISE PESTAL

4.2 AS CINCO FORÇAS DE PORTER

4.3 ANÁLISE PESTEL

5 ANÁLISE DA ESTRUTURA DE CUSTOS DA FABRICAÇÃO DE ANTICORPOS-CONJUGADOS MEDICAMENTOS (ADC)

5.1 ANTICORPOS

5.1.1 VISÃO GERAL DA PRODUÇÃO DE ANTICORPOS

5.1.1.1 Interno vs. Terceirizado:

5.1.2 FATORES DE PREÇO DE ANTICORPOS

5.2 LIGADORES

5.2.1 FUNÇÃO E TIPOS DE LIGADORES

5.2.1.1 Impacto de custo por tipo de vinculador:

5.3 AGENTES CITOTÓXICOS

5.3.1 CONSIDERAÇÕES DE CUSTOS:

5.3.2 TAMPÕES E SOLVENTES

5.4 DETALHAMENTO DE CUSTOS POR ESTÁGIO DE FABRICAÇÃO

5.4.1 CUSTOS DE PRÉ-PRODUÇÃO

5.4.2 PROCESSO DE CONJUGAÇÃO

5.4.3 PURIFICAÇÃO E FILTRAÇÃO

5.4.4 CONTROLE DE QUALIDADE

5.5 PROJEÇÕES DE CUSTOS E TENDÊNCIAS DE PREÇOS (2024–2030)

5.5.1 FLUTUAÇÕES DE CUSTOS PROJETADAS

5.5.2 IMPACTO DE CUSTO DA ESCALABILIDADE

5.6 TENDÊNCIAS DE PREÇOS DE FORNECEDORES E GEOGRÁFICOS

5.6.1 VARIAÇÕES DE CUSTOS GEOGRÁFICOS

5.6.2 ANÁLISE DE FORNECEDORES

5.6.3 CONCLUSÃO

6 MERCADO DE CONJUGADOS DE MEDICAMENTOS COM ANTICORPOS (ADC) DO ORIENTE MÉDIO E ÁFRICA: REGULAMENTAÇÕES

7 VISÃO GERAL DO MERCADO

7.1 MOTORISTAS

7.1.1 AUMENTO DA PREVALÊNCIA DO CÂNCER

7.1.2 AVANÇOS NA TECNOLOGIA DE CONJUGADOS DE ANTICORPOS E DROGAS (ADC)

7.1.3 AUMENTO DA DEMANDA POR TERAPIAS DIRECIONADAS

7.1.4 AVANÇOS NA PESQUISA EM PROTEÔMICA E GENÔMICA

7.2 RESTRIÇÕES

7.2.1 ALTO CUSTO DE DESENVOLVIMENTO E COMPLEXIDADES DE FABRICAÇÃO

7.2.2 QUESTÕES DE SEGURANÇA E TOXICIDADE DE CONJUGADOS DE ANTICORPOS E MEDICAMENTOS

7.3 OPORTUNIDADES

7.3.1 CRESCIMENTO DE UM PROCESSO ONCOLÓGICO PARA CONJUGADOS DE ANTICORPOS E DROGAS (ADCS)

7.3.2 AUMENTO DO INVESTIMENTO EM PESQUISA SOBRE O CÂNCER

7.3.3 AUMENTO DA COLABORAÇÃO COM INSTITUIÇÕES DE PESQUISA PARA CONJUGADOS DE ANTICORPOS E MEDICAMENTOS

7.4 DESAFIOS

7.4.1 FALHAS EM ENSAIOS CLÍNICOS PARA O DESENVOLVIMENTO DE CONJUGADOS DE ANTICORPOS E MEDICAMENTOS

7.4.2 ENSAIOS CLÍNICOS DE LONGA DURAÇÃO E FASES DE DESENVOLVIMENTO

8 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) DO ORIENTE MÉDIO E ÁFRICA, POR PRODUTO

8.1 VISÃO GERAL

8.2 ENHERTU

8.3 KADCYLA

8.4 TRODELVY

8.5 POLÍTICA

8.6 ADCETRIS

8.7 PADCEV

8.8 BESPONSA

8.9 ELAHERE

8.1 ZYLONTA

8.11 MYLOTARG

8.12 TIVDAK

8.13 OUTROS

9 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) DO ORIENTE MÉDIO E ÁFRICA, POR COMPONENTE DO ANTÍGENO

9.1 VISÃO GERAL

9.2 RECEPTOR HER2

9.3 TROP-2

9.4 CD79B

9,5 CD30

9.6 NECTINA 4

9.7 CD22

9.8 CD19

9,9 CD33

9.1 FATORES TECIDUAIS

9.11 OUTROS

10 MERCADOS DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) DO ORIENTE MÉDIO E ÁFRICA, POR COMPONENTE DE ANTICORPO

10.1 VISÃO GERAL

10.2 ADCS DE TERCEIRA GERAÇÃO

10.3 ADCS DE SEGUNDA GERAÇÃO

10.4 ADCS DE QUARTA GERAÇÃO

10.5 ADCS DE PRIMEIRA GERAÇÃO

11 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) DO ORIENTE MÉDIO E ÁFRICA, POR COMPONENTE DE LIGAÇÃO

11.1 VISÃO GERAL

11.2 LIGADORES CLIÁVEIS

11.2.1 À BASE DE PEPTÍDEOS

11.2.2 SENSÍVEL AO ÁCIDO OU LÁBIL AO ÁCIDO

11.2.3 DISSULFIDO SENSÍVEL À GLUTATIONA

11.3 LIGADORES NÃO CLIÁVEIS

12 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) DO ORIENTE MÉDIO E ÁFRICA, POR CARGAS ÚTEIS CITOTÓXICAS OU COMPONENTES DE OGIVAS

12.1 VISÃO GERAL

12.2 AGENTES DANIFICADORES DO DNA

12.2.1 CAMPTOTECINA

12.2.2 CALIQUEMICINA

12.2.3 PIRROLOBENZODIAZEPINAS

12.3 AGENTES DESRUPTORES DE MICROTÚBULOS

12.3.1 AURISTATINA

12.3.2 MAITANSINOIDES

13 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) DO ORIENTE MÉDIO E ÁFRICA, POR TECNOLOGIA DE LIGAÇÃO

13.1 VISÃO GERAL

13.2 LIGADORES DE PEPTÍDEOS

13.3 LIGANTES TIOÉTER

13.4 LIGANTES DE HIDRAZONA

13.5 LIGANTES DISSULFETO

14 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) DO ORIENTE MÉDIO E ÁFRICA, POR TECNOLOGIA DE CONJUGAÇÃO

14.1 VISÃO GERAL

14.2 CONJUGAÇÃO ESPECÍFICA DO LOCAL

14.3 CONJUGAÇÃO QUÍMICA

15 MERCADO DE ANTICORPOS CONJUGADOS (ADC) PARA MEDICAMENTOS NO ORIENTE MÉDIO E ÁFRICA, POR INDICAÇÃO

15.1 VISÃO GERAL

15.2 CÂNCER DE MAMA

15.3 CÂNCER DE SANGUE (LEUCEMIA, LINFOMA)

15.4 CÂNCER DE PULMÃO

15.5 CÂNCER GINECOLÓGICO

15.6 CÂNCER GASTROINTESTINAL

15.7 CÂNCER GENITOURINÁRIO

15.8 OUTROS

16 MERCADO DE ANTICORPOS CONJUGADOS (ADC) NO ORIENTE MÉDIO E ÁFRICA, POR USUÁRIO FINAL

16.1 VISÃO GERAL

16.2 HOSPITAIS

16.3 CENTRO DE ESPECIALIDADES

16.4 CLÍNICAS

16.5 CENTROS AMBULATORIAIS

16.6 CUIDADOS DE SAÚDE DOMICILIARES

16.7 OUTROS

17 MERCADO DE ANTICORPOS CONJUGADOS (ADC) PARA MEDICAMENTOS NO ORIENTE MÉDIO E ÁFRICA, POR CANAL DE DISTRIBUIÇÃO

17.1 VISÃO GERAL

17.2 LICITAÇÕES DIRETAS

17.3 VENDAS NO VAREJO

17.3.1 FARMÁCIA HOSPITALAR

17.3.2 FARMÁCIA DE VAREJO

17.3.3 FARMÁCIA ONLINE

17.4 OUTROS

18 MERCADO DE ANTICORPOS CONJUGADOS (ADC) PARA MEDICAMENTOS NO ORIENTE MÉDIO E ÁFRICA, POR REGIÃO

18.1 ORIENTE MÉDIO E ÁFRICA

18.1.1 ARÁBIA SAUDITA

18.1.2 Emirados Árabes Unidos

18.1.3 ISRAEL

18.1.4 ÁFRICA DO SUL

18.1.5 RESTANTE DO ORIENTE MÉDIO E ÁFRICA

19 CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) DO ORIENTE MÉDIO E DA ÁFRICA: CENÁRIO DA EMPRESA

19.1 ANÁLISE DE AÇÕES DA EMPRESA: ORIENTE MÉDIO E ÁFRICA

20 ANÁLISE SWOT

21 PERFIS DE EMPRESAS

21.1 DAIICHI SANKYO, INC.

21.1.1 RESUMO DA EMPRESA

21.1.2 ANÁLISE DE RECEITA

21.1.3 PORTFÓLIO DE PRODUTOS

21.1.4 DESENVOLVIMENTO RECENTE

21.2 F. HOFFMANN-LA ROCHE LTD

21.2.1 RESUMO DA EMPRESA

21.2.2 ANÁLISE DE RECEITA

21.2.3 PORTFÓLIO DE PRODUTOS

21.2.4 DESENVOLVIMENTO RECENTE

21.3 GILEAD SCIENCES, INC.

21.3.1 RESUMO DA EMPRESA

21.3.2 RECEITA

21.3.3 PORTFÓLIO DE PRODUTOS

21.3.4 DESENVOLVIMENTO RECENTE

21.4 ASTELLAS PHARMA INC.

21.4.1 RESUMO DA EMPRESA

21.4.2 ANÁLISE DE RECEITA

21.4.3 PORTFÓLIO DE PRODUTOS

21.4.4 DESENVOLVIMENTO RECENTE

21.5 COMPANHIA FARMACÊUTICA TAKEDA LIMITADA

21.5.1 RESUMO DA EMPRESA

21.5.2 ANÁLISE DE RECEITA

21.5.3 PORTFÓLIO DE PRODUTOS

21.5.4 DESENVOLVIMENTO RECENTE

21.6 ABBVIE INC.

21.6.1 RESUMO DA EMPRESA

21.6.2 RECEITA

21.6.3 PORTFÓLIO DE PRODUTOS

21.6.4 DESENVOLVIMENTO RECENTE

21.7 ADC TERAPÊUTICA SA

21.7.1 6.1 RESUMO DA EMPRESA

21.7.2 ANÁLISE DE RECEITA

21.7.3 PORTFÓLIO DE PRODUTOS

21.7.4 DESENVOLVIMENTO RECENTE

21.8 AMGEN, INC.

21.8.1 RESUMO DA EMPRESA

21.8.2 ANÁLISE DE RECEITA

21.8.3 PORTFÓLIO DE PRODUTOS

21.8.4 DESENVOLVIMENTO RECENTE

21.9 ASTRAZENECA

21.9.1 RESUMO DA EMPRESA

21.9.2 ANÁLISE DE RECEITA

21.9.3 PORTFÓLIO DE PRODUTOS

21.9.4 DESENVOLVIMENTO RECENTE

21.1 BAYER

21.10.1 RESUMO DA EMPRESA

21.10.2 ANÁLISE DE RECEITA

21.10.3 PORTFÓLIO DE PRODUTOS

21.10.4 DESENVOLVIMENTO RECENTE

21.11 BYONDIS

21.11.1 RESUMO DA EMPRESA

21.11.2 PORTFÓLIO DE PRODUTOS

21.11.3 DESENVOLVIMENTO RECENTE

21.12 EISAI INC

21.12.1 RESUMO DA EMPRESA

21.12.2 ANÁLISE DE RECEITA

21.12.3 PORTFÓLIO DE PRODUTOS

21.12.4 DESENVOLVIMENTO RECENTE

21.13 GSK PLC

21.13.1 RESUMO DA EMPRESA

21.13.2 ANÁLISE DE RECEITA

21.13.3 PORTFÓLIO DE PRODUTOS

21.13.4 DESENVOLVIMENTO RECENTE

21.14 JOHNSON & JOHNSON SERVICES, INC.

21.14.1 RESUMO DA EMPRESA

21.14.2 ANÁLISE DE RECEITA

21.14.3 PORTFÓLIO DE PRODUTOS

21.14.4 DESENVOLVIMENTO RECENTE

21.15 OXFORD BIOTÉRMICOS

21.15.1 RESUMO DA EMPRESA

21.15.2 PORTFÓLIO DE PRODUTOS

21.15.3 DESENVOLVIMENTO RECENTE

21.16 PFIZER INC.

21.16.1 RESUMO DA EMPRESA

21.16.2 ANÁLISE DE RECEITA

21.16.3 PORTFÓLIO DE PRODUTOS

21.16.4 ATUALIZAÇÕES RECENTES

21.17 REMEGEN

21.17.1 RESUMO DA EMPRESA

21.17.2 PORTFÓLIO DE PRODUTOS

21.17.3 DESENVOLVIMENTOS RECENTES

21.18 SANOFI

21.18.1 RESUMO DA EMPRESA

21.18.2 ANÁLISE DE RECEITA

21.18.3 PORTFÓLIO DE PRODUTOS

21.18.4 DESENVOLVIMENTO RECENTE

21.19 SUTRO BIOPHARMA, INC.

21.19.1 RESUMO DA EMPRESA

21.19.2 ANÁLISE DE RECEITA

21.19.3 PORTFÓLIO DE PRODUTOS

21.19.4 ATUALIZAÇÕES RECENTES

22 QUESTIONÁRIO

23 RELATÓRIOS RELACIONADOS

Lista de Tabela

TABELA 1 PROJEÇÃO DE ALTERAÇÃO DE PREÇOS (2024–2030)

TABELA 2 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) NO ORIENTE MÉDIO E ÁFRICA, POR PRODUTO, 2022-2031 (MILHÕES DE DÓLARES)

TABELA 3 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) NO ORIENTE MÉDIO E ÁFRICA, POR PRODUTO, 2022-2031 (VOLUME EM UNIDADES)

TABELA 4 ORIENTE MÉDIO E ÁFRICA ENHERTU NO MERCADO DE ANTICORPOS CONJUGADOS (ADC), POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 5 ORIENTE MÉDIO E ÁFRICA KADCYLA NO MERCADO DE ANTICORPOS CONJUGADOS (ADC), POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 6 ORIENTE MÉDIO E ÁFRICA TRODELVY NO MERCADO DE ANTICORPOS CONJUGADOS (ADC), POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 7 POLÍTICAS NO MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) NO ORIENTE MÉDIO E ÁFRICA, POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 8 ORIENTE MÉDIO E ÁFRICA ADCETRIS NO MERCADO DE ANTICORPOS CONJUGADOS (ADC), POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 9 ORIENTE MÉDIO E ÁFRICA PADCEV NO MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC), POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 10 ORIENTE MÉDIO E ÁFRICA BESPONSA NO MERCADO DE ANTICORPOS CONJUGADOS (ADC), POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 11 ORIENTE MÉDIO E ÁFRICA ELAAQUI NO MERCADO DE ANTICORPOS CONJUGADOS (ADC), POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 12 ORIENTE MÉDIO E ÁFRICA ZYLONTA EM MERCADO DE ANTICORPOS CONJUGADOS (ADC), POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 13 ORIENTE MÉDIO E ÁFRICA MYLOTARG NO MERCADO DE ANTICORPOS CONJUGADOS (ADC), POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 14 ORIENTE MÉDIO E ÁFRICA TIVDAK NO MERCADO DE ANTICORPOS CONJUGADOS (ADC), POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 15 ORIENTE MÉDIO E ÁFRICA OUTROS NO MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC), POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 16 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) NO ORIENTE MÉDIO E ÁFRICA, POR COMPONENTE DO ANTÍGENO, 2022-2031 (US$ MILHÕES)

TABELA 17 MERCADO DE RECEPTOR HER2 EM ANTICORPOS CONJUGADOS (ADC) PARA MEDICAMENTOS NO ORIENTE MÉDIO E ÁFRICA, POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 18 ORIENTE MÉDIO E ÁFRICA TROP-2 EM MERCADO DE ANTICORPOS CONJUGADOS (ADC), POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 19 ORIENTE MÉDIO E ÁFRICA CD79B EM MERCADO DE ANTICORPOS CONJUGADOS (ADC), POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 20 ORIENTE MÉDIO E ÁFRICA CD30 NO MERCADO DE ANTICORPOS CONJUGADOS (ADC), POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 21 MERCADO DE NECTINA 4 EM ANTICORPOS CONJUGADOS (ADC) NO ORIENTE MÉDIO E ÁFRICA, POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 22 ORIENTE MÉDIO E ÁFRICA CD22 EM MERCADO DE ANTICORPOS CONJUGADOS (ADC), POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 23 ORIENTE MÉDIO E ÁFRICA CD19 NO MERCADO DE ANTICORPOS CONJUGADOS (ADC), POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 24 ORIENTE MÉDIO E ÁFRICA CD33 EM MERCADO DE ANTICORPOS CONJUGADOS (ADC), POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 25 FATORES TECIDUAIS DO ORIENTE MÉDIO E DA ÁFRICA NO MERCADO DE CONJUGADOS DE ANTICORPOS E MEDICAMENTOS (ADC), POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 26 ORIENTE MÉDIO E ÁFRICA OUTROS NO MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC), POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 27 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) NO ORIENTE MÉDIO E ÁFRICA, POR COMPONENTE DE ANTICORPOS, 2022-2031 (US$ MILHÕES)

TABELA 28 ADCs de terceira geração no mercado de conjugados de anticorpos (ADC) no Oriente Médio e África, por região, 2022-2031 (US$ milhões)

TABELA 29 ADCs de segunda geração no Oriente Médio e África no mercado de conjugados de anticorpos e medicamentos (ADC), por região, 2022-2031 (US$ milhões)

TABELA 30 ADCs de quarta geração no mercado de conjugados de anticorpos (ADC) no Oriente Médio e África, por região, 2022-2031 (US$ milhões)

TABELA 31 ADCS DE PRIMEIRA GERAÇÃO NO MERCADO DE OFTALMOLOGIA DO ORIENTE MÉDIO E ÁFRICA, POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 32 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) NO ORIENTE MÉDIO E ÁFRICA, POR COMPONENTE DE LIGADORES, 2022-2031 (US$ MILHÕES)

TABELA 33 LIGADORES CLIÁVEIS NO MERCADO DE CONJUGADOS DE ANTICORPOS E MEDICAMENTOS (ADC) DO ORIENTE MÉDIO E ÁFRICA, POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 34 LIGADORES CLIÁVEIS NO MERCADO DE CONJUGADOS DE ANTICORPOS E MEDICAMENTOS (ADC) DO ORIENTE MÉDIO E ÁFRICA, POR COMPONENTE, 2022-2031 (US$ MILHÕES)

TABELA 35 LIGANTES NÃO CLIÁVEIS NO MERCADO DE CONJUGADOS DE ANTICORPOS E MEDICAMENTOS (ADC) DO ORIENTE MÉDIO E ÁFRICA, POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 36 MERCADO DE ANTICORPOS CONJUGADOS (ADC) PARA MEDICAMENTOS NO ORIENTE MÉDIO E ÁFRICA, POR CARGAS OU OGIVAS CITOTÓXICAS, 2022-2031 (US$ MILHÕES)

TABELA 37 AGENTES DANIFICADORES DE DNA NO MERCADO DE ANTICORPOS E ANTICORPOS (ADC) DO ORIENTE MÉDIO E DA ÁFRICA, POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 38 AGENTES DANIFICADORES DE DNA NO MERCADO DE CONJUGADOS DE ANTICORPOS E MEDICAMENTOS (ADC) DO ORIENTE MÉDIO E DA ÁFRICA, POR COMPONENTE, 2022-2031 (US$ MILHÕES)

TABELA 39 AGENTES DESRUPTORES DE MICROTÚBULOS NO MERCADO DE ANTICORPOS E ANTICORPOS (ADC), NO ORIENTE MÉDIO E ÁFRICA, POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 40 AGENTES DESRUPTORES DE MICROTÚBULOS NO MERCADO DE ANTICORPOS E ANTICORPOS (ADC), NO ORIENTE MÉDIO E NA ÁFRICA, POR COMPONENTE, 2022-2031 (US$ MILHÕES)

TABELA 41 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) NO ORIENTE MÉDIO E ÁFRICA, POR TECNOLOGIA DE LIGAÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 42 LIGAÇÕES PEPTÍDICAS NO MERCADO DE CONJUGADOS DE ANTICORPOS E MEDICAMENTOS (ADC) DO ORIENTE MÉDIO E ÁFRICA, POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 43 LIGADORES DE TIOÉTER NO MERCADO DE CONJUGADOS DE ANTICORPOS E MEDICAMENTOS (ADC) DO ORIENTE MÉDIO E ÁFRICA, POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 44 LIGADORES DE HIDRAZONA NO MERCADO DE CONJUGADOS DE ANTICORPOS E MEDICAMENTOS (ADC) DO ORIENTE MÉDIO E ÁFRICA, POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 45 LIGANTES DISSULFETOS NO MERCADO DE CONJUGADOS DE ANTICORPOS E MEDICAMENTOS (ADC) DO ORIENTE MÉDIO E ÁFRICA, POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 46 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) NO ORIENTE MÉDIO E ÁFRICA, POR TECNOLOGIA DE CONJUGAÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 47 CONJUGAÇÃO ESPECÍFICA DE LOCAL NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE CONJUGADOS DE ANTICORPOS E MEDICAMENTOS (ADC), POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 48 CONJUGAÇÃO QUÍMICA NO MERCADO DE CONJUGADOS DE ANTICORPOS E MEDICAMENTOS (ADC) DO ORIENTE MÉDIO E DA ÁFRICA, POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 49 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) NO ORIENTE MÉDIO E ÁFRICA, POR INDICAÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 50 CÂNCER DE MAMA NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE ANTICORPOS CONJUGADOS (ADC), POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 51 CÂNCER DE SANGUE (LEUCEMIA, LINFOMA) NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE ANTICORPOS CONJUGADOS (ADC), POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 52 CÂNCER DE PULMÃO NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE ANTICORPOS CONJUGADOS (ADC), POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 53 CÂNCER GINECOLÓGICO NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE ANTICORPOS CONJUGADOS (ADC), POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 54 CÂNCER GASTROINTESTINAL NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE ANTICORPOS CONJUGADOS (ADC), POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 55 CÂNCER GENITOURINÁRIO NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE ANTICORPOS CONJUGADOS (ADC), POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 56 ORIENTE MÉDIO E ÁFRICA OUTROS NO MERCADO DE OFTALMOLOGIA, POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 57 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) NO ORIENTE MÉDIO E ÁFRICA, POR USUÁRIO FINAL, 2022-2031 (US$ MILHÕES)

TABELA 58 HOSPITAIS DO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE ANTICORPOS CONJUGADOS (ADC), POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 59 CENTROS ESPECIALIZADOS NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC), POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 60 CLÍNICAS DO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC), POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 61 CENTROS AMBULATORIAIS DO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE CONJUGADOS DE ANTICORPOS E MEDICAMENTOS (ADC), POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 62 CUIDADOS DE SAÚDE DOMICILIARES NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE ANTICORPOS CONJUGADOS (ADC), POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 63 ORIENTE MÉDIO E ÁFRICA OUTROS NO MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC), POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 64 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) NO ORIENTE MÉDIO E ÁFRICA, POR CANAL DE DISTRIBUIÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 65 LICITAÇÕES DIRETAS NO MERCADO DE CONJUGADOS DE ANTICORPOS E MEDICAMENTOS (ADC) NO ORIENTE MÉDIO E ÁFRICA, POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 66 VENDAS NO VAREJO NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC), POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 67 VENDAS NO VAREJO NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC), POR CANAL DE DISTRIBUIÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 68 ORIENTE MÉDIO E ÁFRICA OUTROS NO MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC), POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 69 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) NO ORIENTE MÉDIO E ÁFRICA, POR PAÍS, 2022-2031 (US$ MILHÕES)

TABELA 70 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) NO ORIENTE MÉDIO E ÁFRICA, POR PRODUTO, 2022-2031 (US$ MILHÕES)

TABELA 71 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) NO ORIENTE MÉDIO E ÁFRICA, POR PRODUTO, 2022-2031 (VOLUME EM UNIDADES)

TABELA 72 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) NO ORIENTE MÉDIO E ÁFRICA, POR PRODUTO, 2022-2031 (ASP)

TABELA 73 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) NO ORIENTE MÉDIO E ÁFRICA, POR COMPONENTE DO ANTÍGENO, 2022-2031 (US$ MILHÕES)

TABELA 74 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) NO ORIENTE MÉDIO E ÁFRICA, POR COMPONENTE DE ANTICORPOS, 2022-2031 (US$ MILHÕES)

TABELA 75 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) NO ORIENTE MÉDIO E ÁFRICA, POR COMPONENTE DE LIGADORES, 2022-2031 (US$ MILHÕES)

TABELA 76 LIGADORES CLIÁVEIS NO MERCADO DE CONJUGADOS DE ANTICORPOS E MEDICAMENTOS (ADC) DO ORIENTE MÉDIO E ÁFRICA, POR COMPONENTE, 2022-2031 (US$ MILHÕES)

TABELA 77 MERCADO DE ANTICORPOS CONJUGADOS (ADC) PARA MEDICAMENTOS NO ORIENTE MÉDIO E ÁFRICA, POR CARGAS OU OGIVAS CITOTÓXICAS, 2022-2031 (US$ MILHÕES)

TABELA 78 AGENTES DANIFICADORES DE DNA NO MERCADO DE CONJUGADOS DE ANTICORPOS E MEDICAMENTOS (ADC) DO ORIENTE MÉDIO E DA ÁFRICA, POR COMPONENTE, 2022-2031 (US$ MILHÕES)

TABELA 79 AGENTES DESRUPTORES DE MICROTÚBULOS NO MERCADO DE ANTICORPOS E ANTICORPOS (ADC), NO ORIENTE MÉDIO E NA ÁFRICA, POR COMPONENTE, 2022-2031 (US$ MILHÕES)

TABELA 80 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) NO ORIENTE MÉDIO E ÁFRICA, POR TECNOLOGIA DE LIGAÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 81 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) NO ORIENTE MÉDIO E ÁFRICA, POR TECNOLOGIA DE CONJUGAÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 82 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) NO ORIENTE MÉDIO E ÁFRICA, POR INDICAÇÃO, 2022-2031 (MILHÕES DE DÓLARES)

TABELA 83 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) NO ORIENTE MÉDIO E ÁFRICA, POR USUÁRIO FINAL, 2022-2031 (US$ MILHÕES)

TABELA 84 MERCADO DE ANTICORPOS CONJUGADOS (ADC) NO ORIENTE MÉDIO E ÁFRICA, POR CANAL DE DISTRIBUIÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 85 VENDAS NO VAREJO NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC), POR CANAL DE DISTRIBUIÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 86 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) DA ARÁBIA SAUDITA, POR PRODUTO, 2022-2031 (MILHÕES DE DÓLARES AMERICANOS)

TABELA 87 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) DA ARÁBIA SAUDITA, POR PRODUTO, 2022-2031 (VOLUME EM UNIDADES)

TABELA 88 MERCADO DE CONJUGADOS DE ANTICORPOS E MEDICAMENTOS (ADC) DA ARÁBIA SAUDITA, POR PRODUTO, 2022-2031 (ASP)

TABELA 89 MERCADO DE CONJUGADOS DE ANTICORPOS E MEDICAMENTOS (ADC) DA ARÁBIA SAUDITA, POR COMPONENTE DO ANTÍGENO, 2022-2031 (US$ MILHÕES)

TABELA 90 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) DA ARÁBIA SAUDITA, POR COMPONENTE DE ANTICORPOS, 2022-2031 (US$ MILHÕES)

TABELA 91 MERCADO DE CONJUGADOS DE ANTICORPOS E MEDICAMENTOS (ADC) DA ARÁBIA SAUDITA, POR COMPONENTE DE LIGADORES, 2022-2031 (US$ MILHÕES)

TABELA 92 LIGADORES CLIÁVEIS DA ARÁBIA SAUDITA NO MERCADO DE CONJUGADOS DE ANTICORPOS E MEDICAMENTOS (ADC), POR COMPONENTE, 2022-2031 (US$ MILHÕES)

TABELA 93 MERCADO DE CONJUGADOS DE ANTICORPOS E MEDICAMENTOS (ADC) DA ARÁBIA SAUDITA, POR CARGAS OU OGIVAS CITOTÓXICAS, 2022-2031 (MILHÕES DE DÓLARES)

TABELA 94 AGENTES DANIFICADORES DE DNA NO MERCADO DE ANTICORPOS E ANTICORPOS (ADC), DA ARÁBIA SAUDITA, POR COMPONENTE, 2022-2031 (US$ MILHÕES)

TABELA 95 AGENTES DESRUPTORES DE MICROTÚBULOS NA ARÁBIA SAUDITA NO MERCADO DE ANTICORPOS E ANTICORPOS (ADC), POR COMPONENTE, 2022-2031 (US$ MILHÕES)

TABELA 96 MERCADO DE CONJUGADOS DE ANTICORPOS E MEDICAMENTOS (ADC) DA ARÁBIA SAUDITA, POR TECNOLOGIA DE LIGAÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 97 MERCADO DE CONJUGADOS DE ANTICORPOS E MEDICAMENTOS (ADC) DA ARÁBIA SAUDITA, POR TECNOLOGIA DE CONJUGAÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 98 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) DA ARÁBIA SAUDITA, POR INDICAÇÃO, 2022-2031 (MILHÕES DE DÓLARES AMERICANOS)

TABELA 99 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) DA ARÁBIA SAUDITA, POR USUÁRIO FINAL, 2022-2031 (US$ MILHÕES)

TABELA 100 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) DA ARÁBIA SAUDITA, POR CANAL DE DISTRIBUIÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 101 VENDAS NO VAREJO DA ARÁBIA SAUDITA NO MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC), POR CANAL DE DISTRIBUIÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 102 MERCADO DE CONJUGADOS DE ANTICORPOS E MEDICAMENTOS (ADC) NOS EAU, POR PRODUTO, 2022-2031 (MILHÕES DE DÓLARES AMERICANOS)

TABELA 103 MERCADO DE CONJUGADOS DE ANTICORPOS E MEDICAMENTOS (ADC) DOS EAU, POR PRODUTO, 2022-2031 (VOLUME EM UNIDADES)

TABELA 104 MERCADO DE CONJUGADOS DE ANTICORPOS E MEDICAMENTOS (ADC) NOS EAU, POR PRODUTO, 2022-2031 (ASP)

TABELA 105 MERCADO DE CONJUGADOS DE ANTICORPOS E MEDICAMENTOS (ADC) NOS EAU, POR COMPONENTE DE ANTÍGENO, 2022-2031 (US$ MILHÕES)

TABELA 106 MERCADO DE CONJUGADOS DE ANTICORPOS E MEDICAMENTOS (ADC) NOS EAU, POR COMPONENTE DE ANTICORPOS, 2022-2031 (US$ MILHÕES)

TABELA 107 MERCADO DE CONJUGADOS DE ANTICORPOS E MEDICAMENTOS (ADC) NOS EAU, POR COMPONENTE DE LIGADORES, 2022-2031 (US$ MILHÕES)

TABELA 108 LIGADORES CLIÁVEIS DOS EAU NO MERCADO DE CONJUGADOS DE ANTICORPOS E MEDICAMENTOS (ADC), POR COMPONENTE, 2022-2031 (US$ MILHÕES)

TABELA 109 MERCADO DE CONJUGADOS DE ANTICORPOS E MEDICAMENTOS (ADC) NOS EAU, POR CARGAS OU OGIVAS CITOTÓXICAS, 2022-2031 (US$ MILHÕES)

TABELA 110 AGENTES DANIFICADORES DE DNA NO MERCADO DE ANTICORPOS E MEDICAMENTOS CONJUGADOS (ADC) DOS EAU, POR COMPONENTE, 2022-2031 (US$ MILHÕES)

TABELA 111 AGENTES DESRUPTORES DE MICROTÚBULOS NO MERCADO DE ANTICORPOS E MEDICAMENTOS (ADC), POR COMPONENTE, 2022-2031 (US$ MILHÕES)

TABELA 112 MERCADO DE CONJUGADOS DE ANTICORPOS E MEDICAMENTOS (ADC) NOS EAU, POR TECNOLOGIA DE LIGAÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 113 MERCADO DE CONJUGADOS DE ANTICORPOS E MEDICAMENTOS (ADC) NOS EAU, POR TECNOLOGIA DE CONJUGAÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 114 MERCADO DE CONJUGADOS DE ANTICORPOS E MEDICAMENTOS (ADC) NOS EAU, POR INDICAÇÃO, 2022-2031 (MILHÕES DE DÓLARES AMERICANOS)

TABELA 115 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) NOS EAU, POR USUÁRIO FINAL, 2022-2031 (US$ MILHÕES)

TABELA 116 MERCADO DE CONJUGADOS DE ANTICORPOS E MEDICAMENTOS (ADC) NOS EAU, POR CANAL DE DISTRIBUIÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 117 VENDAS NO VAREJO NOS EAU NO MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC), POR CANAL DE DISTRIBUIÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 118 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) DE ISRAEL, POR PRODUTO, 2022-2031 (MILHÕES DE DÓLARES AMERICANOS)

TABELA 119 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) DE ISRAEL, POR PRODUTO, 2022-2031 (VOLUME EM UNIDADES)

TABELA 120 MERCADO DE CONJUGADOS DE ANTICORPOS E MEDICAMENTOS (ADC) DE ISRAEL, POR PRODUTO, 2022-2031 (ASP)

TABELA 121 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) DE ISRAEL, POR COMPONENTE DO ANTÍGENO, 2022-2031 (US$ MILHÕES)

TABELA 122 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) DE ISRAEL, POR COMPONENTE DE ANTICORPOS, 2022-2031 (US$ MILHÕES)

TABELA 123 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) DE ISRAEL, POR COMPONENTE DE LIGADORES, 2022-2031 (US$ MILHÕES)

TABELA 124 LIGADORES CLIÁVEIS DE ISRAEL NO MERCADO DE CONJUGADOS DE ANTICORPOS E MEDICAMENTOS (ADC), POR COMPONENTE, 2022-2031 (US$ MILHÕES)

TABELA 125 MERCADO DE ANTICORPOS CONJUGADOS (ADC) DE ISRAEL, POR CARGAS OU OGIVAS CITOTÓXICAS, 2022-2031 (US$ MILHÕES)

TABELA 126 AGENTES DESRUPTORES DE MICROTÚBULOS EM CONJUGADOS DE ANTICORPOS E MEDICAMENTOS (ADC) DE ISRAEL, POR COMPONENTE, 2022-2031 (US$ MILHÕES)

TABELA 127 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) DE ISRAEL, POR TECNOLOGIA DE LIGAÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 128 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) DE ISRAEL, POR TECNOLOGIA DE CONJUGAÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 129 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) DE ISRAEL, POR INDICAÇÃO, 2022-2031 (MILHÕES DE DÓLARES AMERICANOS)

TABELA 130 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) DE ISRAEL, POR USUÁRIO FINAL, 2022-2031 (US$ MILHÕES)

TABELA 131 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) DE ISRAEL, POR CANAL DE DISTRIBUIÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 132 VENDAS NO VAREJO DE ISRAEL NO MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC), POR CANAL DE DISTRIBUIÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 133 MERCADO DE CONJUGADOS DE ANTICORPOS E MEDICAMENTOS (ADC) DA ÁFRICA DO SUL, POR PRODUTO, 2022-2031 (MILHÕES DE DÓLARES AMERICANOS)

TABELA 134 MERCADO DE CONJUGADOS DE ANTICORPOS E MEDICAMENTOS (ADC) DA ÁFRICA DO SUL, POR PRODUTO, 2022-2031 (VOLUME EM UNIDADES)

TABELA 135 MERCADO DE CONJUGADOS DE ANTICORPOS E MEDICAMENTOS (ADC) DA ÁFRICA DO SUL, POR PRODUTO, 2022-2031 (ASP)

TABELA 136 MERCADO DE CONJUGADOS DE ANTICORPOS E MEDICAMENTOS (ADC) DA ÁFRICA DO SUL, POR COMPONENTE DO ANTÍGENO, 2022-2031 (US$ MILHÕES)

TABELA 137 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) DA ÁFRICA DO SUL, POR COMPONENTE DE ANTICORPOS, 2022-2031 (US$ MILHÕES)

TABELA 138 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) DA ÁFRICA DO SUL, POR COMPONENTE DE LIGADORES, 2022-2031 (US$ MILHÕES)

TABELA 139 LIGADORES CLIÁVEIS NO MERCADO DE CONJUGADOS DE ANTICORPOS E MEDICAMENTOS (ADC) DA ÁFRICA DO SUL, POR COMPONENTE, 2022-2031 (MILHÕES DE DÓLARES)

TABELA 140 MERCADO DE ANTICORPOS CONJUGADOS (ADC) PARA MEDICAMENTOS NA ÁFRICA DO SUL, POR CARGAS OU OGIVAS CITOTÓXICAS, 2022-2031 (MILHÕES DE DÓLARES)

TABELA 141 AGENTES DANIFICADORES DE DNA NO MERCADO DE ANTICORPOS E MEDICAMENTOS (ADC) DA ÁFRICA DO SUL, POR COMPONENTE, 2022-2031 (US$ MILHÕES)

TABELA 142 AGENTES DESRUPTORES DE MICROTÚBULOS NO MERCADO DE ANTICORPOS E ANTICORPOS (ADC), POR COMPONENTE, 2022-2031 (US$ MILHÕES)

TABELA 143 MERCADO DE CONJUGADOS DE ANTICORPOS E MEDICAMENTOS (ADC) DA ÁFRICA DO SUL, POR TECNOLOGIA DE LIGAÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 144 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) DA ÁFRICA DO SUL, POR TECNOLOGIA DE CONJUGAÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 145 MERCADO DE ANTICORPOS CONJUGADOS (ADC) NA ÁFRICA DO SUL, POR INDICAÇÃO, 2022-2031 (MILHÕES DE DÓLARES)

TABELA 146 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) DA ÁFRICA DO SUL, POR USUÁRIO FINAL, 2022-2031 (US$ MILHÕES)

TABELA 147 MERCADO DE ANTICORPOS CONJUGADOS (ADC) PARA MEDICAMENTOS NA ÁFRICA DO SUL, POR CANAL DE DISTRIBUIÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 148 VENDAS NO VAREJO NA ÁFRICA DO SUL NO MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC), POR CANAL DE DISTRIBUIÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 149 RESTANTE DO MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) DO ORIENTE MÉDIO E ÁFRICA, POR PRODUTO, 2022-2031 (US$ MILHÕES)

TABELA 150 RESTANTE DO MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) DO ORIENTE MÉDIO E ÁFRICA, POR PRODUTO, 2022-2031 (VOLUME EM UNIDADES)

TABELA 151 RESTANTE DO MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) DO ORIENTE MÉDIO E ÁFRICA, POR PRODUTO, 2022-2031 (ASP)

Lista de Figura

FIGURA 1 MERCADO DE CONJUGADOS DE MEDICAMENTOS COM ANTICORPOS (ADC) DO ORIENTE MÉDIO E ÁFRICA: SEGMENTAÇÃO

FIGURA 2 MERCADO DE CONJUGADOS DE MEDICAMENTOS COM ANTICORPOS (ADC) NO ORIENTE MÉDIO E ÁFRICA: TRIANGULAÇÃO DE DADOS

FIGURA 3 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) NO ORIENTE MÉDIO E ÁFRICA: ANÁLISE DROC

FIGURA 4 MERCADO DE CONJUGADOS DE MEDICAMENTOS COM ANTICORPOS (ADC) NO ORIENTE MÉDIO E ÁFRICA: ANÁLISE DE MERCADO REGIONAL VS ORIENTE MÉDIO E ÁFRICA

FIGURA 5 MERCADO DE ANTICORPOS CONJUGADOS (ADC) NO ORIENTE MÉDIO E ÁFRICA: ANÁLISE DE PESQUISA DA EMPRESA

FIGURA 6 MERCADO DE ANTICORPOS CONJUGADOS (ADC) PARA MEDICAMENTOS NO ORIENTE MÉDIO E ÁFRICA: DEMOGRAFIA DAS ENTREVISTAS

FIGURA 7 MERCADO DE ANTICORPOS CONJUGADOS (ADC) NO ORIENTE MÉDIO E ÁFRICA: GRADE DE COBERTURA DE APLICAÇÃO DE MERCADO

FIGURA 8 MERCADO DE CONJUGADOS DE MEDICAMENTOS COM ANTICORPOS (ADC) DO ORIENTE MÉDIO E ÁFRICA: GRADE DE POSIÇÃO DE MERCADO DE DBMR

FIGURA 9 MERCADO DE CONJUGADOS DE MEDICAMENTOS COM ANTICORPOS (ADC) DO ORIENTE MÉDIO E ÁFRICA: ANÁLISE DA PARTICIPAÇÃO DE FORNECEDORES

FIGURA 10 MERCADO DE CONJUGADOS DE MEDICAMENTOS COM ANTICORPOS (ADC) DO ORIENTE MÉDIO E ÁFRICA: SEGMENTAÇÃO

FIGURA 11 RESUMO EXECUTIVO

FIGURA 12 DECISÕES ESTRATÉGICAS

FIGURA 13 O AUMENTO DA INCIDÊNCIA DE CÂNCER ESTÁ IMPULSIONANDO O CRESCIMENTO DO MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) NO ORIENTE MÉDIO E ÁFRICA DE 2024 A 2031

FIGURA 14 O SEGMENTO DE PRODUTOS DEVE SER REPRESENTADO PELA MAIOR PARCIALIDADE DO MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) DO ORIENTE MÉDIO E ÁFRICA EM 2024 E 2031

FIGURA 15 DROC

FIGURA 16 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) NO ORIENTE MÉDIO E ÁFRICA: POR PRODUTO, 2023

FIGURA 17 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) NO ORIENTE MÉDIO E ÁFRICA: POR PRODUTO, 2024-2031 (MILHÕES DE DÓLARES)

FIGURA 18 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) NO ORIENTE MÉDIO E ÁFRICA: POR PRODUTO, CAGR (2024-2031)

FIGURA 19 MERCADO DE ANTICORPOS CONJUGADOS (ADC) NO ORIENTE MÉDIO E ÁFRICA: POR PRODUTO, CURVA DE SALVAÇÃO

FIGURA 20 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) NO ORIENTE MÉDIO E ÁFRICA: POR COMPONENTE DO ANTÍGENO, 2023

FIGURA 21 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) NO ORIENTE MÉDIO E ÁFRICA: POR COMPONENTE DO ANTÍGENO, 2024-2031 (US$ MILHÕES)

FIGURA 22 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) NO ORIENTE MÉDIO E ÁFRICA: POR COMPONENTE DO ANTÍGENO, CAGR (2024-2031)

FIGURA 23 MERCADO DE ANTICORPOS CONJUGADOS (ADC) NO ORIENTE MÉDIO E ÁFRICA: POR COMPONENTE DO ANTÍGENO, CURVA DE LINHA DE SALVAÇÃO

FIGURA 24 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) NO ORIENTE MÉDIO E ÁFRICA: POR COMPONENTE DE ANTICORPOS, 2023

FIGURA 25 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) NO ORIENTE MÉDIO E ÁFRICA: POR COMPONENTE DE ANTICORPOS, 2024-2031 (US$ MILHÕES)

FIGURA 26 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) NO ORIENTE MÉDIO E ÁFRICA: POR COMPONENTE DE ANTICORPOS, CAGR (2024-2031)

FIGURA 27 MERCADO DE ANTICORPOS CONJUGADOS (ADC) NO ORIENTE MÉDIO E ÁFRICA: POR COMPONENTE DE ANTICORPO, CURVA DE LINHA DE SALVAÇÃO

FIGURA 28 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) NO ORIENTE MÉDIO E ÁFRICA: POR COMPONENTE DE LIGAÇÃO, 2023

FIGURA 29 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) NO ORIENTE MÉDIO E ÁFRICA: POR COMPONENTE DE LIGADORES, 2024-2031 (US$ MILHÕES)

FIGURA 30 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) NO ORIENTE MÉDIO E ÁFRICA: POR COMPONENTE DE LIGADORES, CAGR (2024-2031)

FIGURA 31 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) NO ORIENTE MÉDIO E ÁFRICA: POR COMPONENTE DE LIGAÇÃO, CURVA DE LINHA DE SALVAÇÃO

FIGURA 32 MERCADO DE ANTICORPOS CONJUGADOS (ADC) PARA MEDICAMENTOS NO ORIENTE MÉDIO E ÁFRICA: POR CARGAS OU OGIVAS CITOTÓXICAS, 2023

FIGURA 33 MERCADO DE ANTICORPOS CONJUGADOS (ADC) PARA MEDICAMENTOS NO ORIENTE MÉDIO E ÁFRICA: POR CARGAS OU OGIVAS CITOTÓXICAS, 2024-2031 (US$ MILHÕES)

FIGURA 34 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) NO ORIENTE MÉDIO E ÁFRICA: POR CARGAS OU OGIVAS CITOTÓXICAS, COMPONENTE, CAGR (2024-2031)

FIGURA 35 MERCADO DE ANTICORPOS CONJUGADOS (ADC) PARA MEDICAMENTOS NO ORIENTE MÉDIO E ÁFRICA: POR CARGAS ÚTEIS CITOTÓXICAS OU COMPONENTES DE OGIVAS, CURVA DE LINHA DE SALVAÇÃO

FIGURA 36 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) NO ORIENTE MÉDIO E ÁFRICA: POR TECNOLOGIA DE LIGAÇÃO, 2023

FIGURA 37 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) NO ORIENTE MÉDIO E ÁFRICA: POR TECNOLOGIA DE LIGAÇÃO, 2024-2031 (US$ MILHÕES)

FIGURA 38 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) NO ORIENTE MÉDIO E ÁFRICA: POR TECNOLOGIA DE LIGAÇÃO, CAGR (2024-2031)

FIGURA 39 MERCADO DE CONJUGADOS DE ANTICORPOS E MEDICAMENTOS (ADC) DO ORIENTE MÉDIO E ÁFRICA: POR TECNOLOGIA DE LIGAÇÃO, CURVA DA LINHA DE SALVAÇÃO

FIGURA 40 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) NO ORIENTE MÉDIO E ÁFRICA: POR TECNOLOGIA DE CONJUGAÇÃO, 2023

FIGURA 41 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) NO ORIENTE MÉDIO E ÁFRICA: POR TECNOLOGIA DE CONJUGAÇÃO, 2024-2031 (US$ MILHÕES)

FIGURA 42 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) NO ORIENTE MÉDIO E ÁFRICA: POR TECNOLOGIA DE CONJUGAÇÃO, CAGR (2024-2031)

FIGURA 43 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) NO ORIENTE MÉDIO E ÁFRICA: POR TECNOLOGIA DE CONJUGAÇÃO, CURVA DA LINHA DE SALVAÇÃO

FIGURA 44 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) NO ORIENTE MÉDIO E ÁFRICA: POR INDICAÇÃO, 2023

FIGURA 45 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) NO ORIENTE MÉDIO E ÁFRICA: POR INDICAÇÃO, 2024-2031 (MILHÕES DE DÓLARES)

FIGURA 46 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) NO ORIENTE MÉDIO E ÁFRICA: POR INDICAÇÃO, CAGR (2024-2031)

FIGURA 47 MERCADO DE ANTICORPOS CONJUGADOS (ADC) NO ORIENTE MÉDIO E ÁFRICA: POR INDICAÇÃO, CURVA DA LINHA DE SALVAÇÃO

FIGURA 48 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) NO ORIENTE MÉDIO E ÁFRICA: POR USUÁRIO FINAL, 2023

FIGURA 49 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) NO ORIENTE MÉDIO E ÁFRICA: POR USUÁRIO FINAL, 2024-2031 (US$ MILHÕES)

FIGURA 50 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) NO ORIENTE MÉDIO E ÁFRICA: POR USUÁRIO FINAL, CAGR (2024-2031)

FIGURA 51 MERCADO DE ANTICORPOS CONJUGADOS (ADC) NO ORIENTE MÉDIO E ÁFRICA: POR USUÁRIO FINAL, CURVA DE LINHA DE SALVAÇÃO

FIGURA 52 MERCADO DE ANTICORPOS CONJUGADOS (ADC) NO ORIENTE MÉDIO E ÁFRICA: POR CANAL DE DISTRIBUIÇÃO, 2023

FIGURA 53 MERCADO DE CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) NO ORIENTE MÉDIO E ÁFRICA: POR CANAL DE DISTRIBUIÇÃO, 2024-2031 (US$ MILHÕES)

FIGURA 54 MERCADO DE ANTICORPOS CONJUGADOS (ADC) NO ORIENTE MÉDIO E ÁFRICA: POR CANAL DE DISTRIBUIÇÃO, CAGR (2024-2031)

FIGURA 55 MERCADO DE ANTICORPOS CONJUGADOS (ADC) NO ORIENTE MÉDIO E ÁFRICA: POR CANAL DE DISTRIBUIÇÃO, CURVA DE LINHA DE SALVAÇÃO

FIGURA 56 MERCADO DE ANTICORPOS CONJUGADOS (ADC) NO ORIENTE MÉDIO E ÁFRICA: RESUMO (2023)

FIGURA 57 CONJUGADOS DE ANTICORPOS PARA MEDICAMENTOS (ADC) DO ORIENTE MÉDIO E ÁFRICA: PARTICIPAÇÃO DA EMPRESA EM 2023 (%)

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.