Middle East And Africa Healthcare 3d Printing Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.53 Billion

USD

5.01 Billion

2025

2033

USD

1.53 Billion

USD

5.01 Billion

2025

2033

| 2026 –2033 | |

| USD 1.53 Billion | |

| USD 5.01 Billion | |

| % | |

|

Segmentação do mercado de impressão 3D para o setor de saúde no Oriente Médio e África, por modalidade (autônoma e integrada), componentes (materiais, hardware, software e serviços), tecnologia (bioimpressão, tecnologias baseadas em deposição/extrusão de gotículas, fotopolimerização, fusão por feixe de laser, fusão por feixe de elétrons (EBM), impressão 3D/adesão/jato de aglutinante e outras), aplicação (médica, cirúrgica, farmacêutica e outras), especialidade médica (ortopedia, odontologia, cardiovascular, craniomaxilofacial (CMF), neurocirurgia, oncologia e outras), usuário final (centros médicos e cirúrgicos, centros de pesquisa e instituições acadêmicas, empresas farmacêuticas e de biotecnologia e outros) - Tendências e previsões do setor até 2033.

Tamanho do mercado de impressão 3D na área da saúde no Oriente Médio e na África

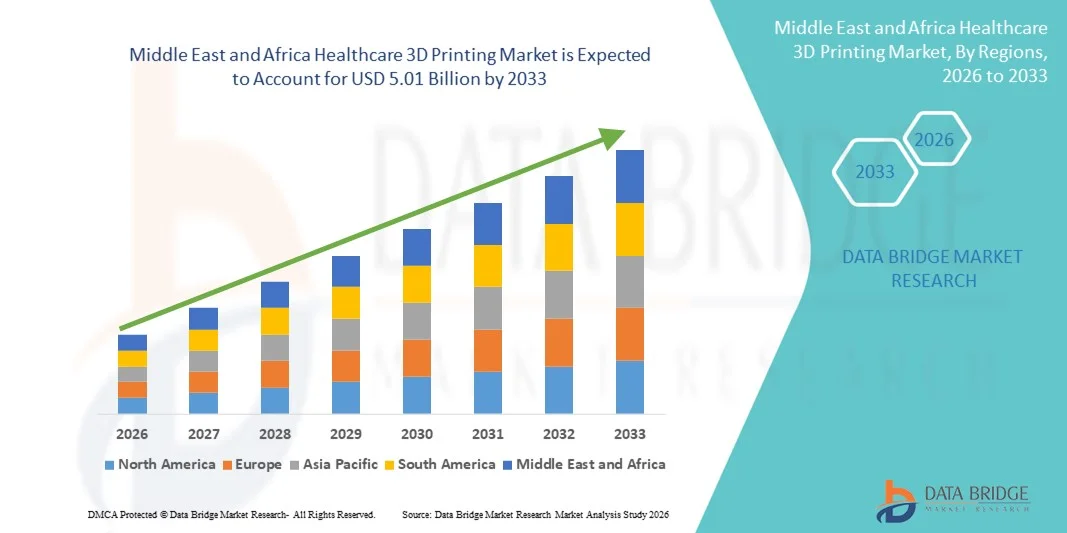

- O mercado de impressão 3D para o setor de saúde no Oriente Médio e na África foi avaliado em US$ 1,53 bilhão em 2025 e deverá atingir US$ 5,01 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 16,00% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente adoção de tecnologias avançadas de manufatura aditiva na área da saúde, permitindo a produção de implantes, próteses, guias cirúrgicos e modelos anatômicos personalizados para cada paciente. O rápido progresso tecnológico em materiais, softwares e técnicas de impressão 3D está impulsionando maior precisão, personalização e eficiência em aplicações clínicas e de pesquisa.

- Além disso, a crescente demanda dos profissionais de saúde por soluções médicas econômicas, ágeis e personalizadas está consolidando a impressão 3D na área da saúde como uma abordagem transformadora na prática médica moderna. Esses fatores convergentes estão acelerando a adoção de soluções de impressão 3D na área da saúde, impulsionando significativamente o crescimento geral do mercado.

Análise do mercado de impressão 3D na área da saúde no Oriente Médio e na África

- A impressão 3D na área da saúde, que permite a fabricação de implantes, próteses, guias cirúrgicos e modelos anatômicos personalizados, está se tornando parte integrante da assistência médica moderna devido à sua capacidade de aprimorar a precisão do tratamento, reduzir o tempo do procedimento e melhorar os resultados para os pacientes. Sua crescente aplicação em hospitais, instituições de pesquisa e na fabricação de dispositivos médicos está transformando significativamente os fluxos de trabalho clínicos.

- A crescente demanda por medicina personalizada, a adoção cada vez maior de tecnologias avançadas de manufatura aditiva e as inovações contínuas em materiais biocompatíveis são os principais fatores que impulsionam o mercado de impressão 3D na área da saúde. Esses avanços contribuem para a eficiência de custos, ciclos de produção mais rápidos e maior precisão clínica, acelerando, assim, a adoção do mercado.

- A Arábia Saudita dominou o mercado de impressão 3D na área da saúde, com a maior participação de mercado, de 34,7% em 2025. Essa dominância é sustentada por investimentos governamentais significativos no âmbito da Visão 2030, pela rápida modernização da infraestrutura de saúde, pela crescente adoção de tecnologias médicas avançadas e pelo uso cada vez maior da impressão 3D para implantes, próteses e planejamento cirúrgico em grandes hospitais e centros de pesquisa.

- Prevê-se que os Emirados Árabes Unidos sejam a região de crescimento mais rápido no mercado de impressão 3D para a área da saúde durante o período de previsão, com uma taxa de crescimento anual composta (CAGR) projetada de 22,4%. O crescimento é impulsionado por fortes investimentos em saúde, iniciativas de inovação apoiadas pelo governo, expansão do turismo médico, crescente adoção da medicina de precisão e aumento da colaboração entre hospitais, institutos de pesquisa e fornecedores de tecnologia.

- O segmento de sistemas independentes dominou o mercado com a maior participação na receita, de 55,4% em 2024, impulsionado por sua alta flexibilidade, facilidade de implantação e compatibilidade com diversos fluxos de trabalho hospitalares. Os sistemas independentes são preferidos pelas instituições médicas devido ao seu menor custo total de propriedade, requisitos mínimos de configuração e capacidade de serem utilizados em vários departamentos.

Escopo do relatório e segmentação do mercado de impressão 3D na área da saúde.

|

Atributos |

Principais informações de mercado sobre impressão 3D na área da saúde |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Oriente Médio e África

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de impressão 3D na área da saúde no Oriente Médio e na África

Adoção acelerada de soluções de impressão 3D personalizadas e para uso no ponto de atendimento.

- Uma tendência significativa e crescente no mercado de impressão 3D para a área da saúde no Oriente Médio e na África é a adoção cada vez maior de dispositivos médicos personalizados e específicos para cada paciente, bem como da impressão 3D no local de atendimento em hospitais e centros médicos acadêmicos. Os profissionais de saúde em toda a região estão utilizando cada vez mais a impressão 3D para produzir modelos anatômicos, guias cirúrgicos, próteses e implantes adaptados à anatomia individual de cada paciente, melhorando a precisão cirúrgica e os resultados clínicos.

- Por exemplo, em junho de 2023, o Hospital Especializado e Centro de Pesquisa Rei Faisal (Arábia Saudita) expandiu seu laboratório interno de impressão 3D médica para dar suporte ao planejamento cirúrgico personalizado e à prototipagem de implantes, permitindo que os cirurgiões pratiquem procedimentos complexos usando modelos anatômicos específicos do paciente antes da cirurgia. Iniciativas semelhantes foram observadas nos Emirados Árabes Unidos, onde hospitais universitários incorporaram modelos anatômicos impressos em 3D para intervenções ortopédicas e cardiovasculares.

- A crescente disponibilidade de materiais biocompatíveis avançados e polímeros de grau médico está fortalecendo ainda mais essa tendência, permitindo que as instituições de saúde avancem além da prototipagem em direção a aplicações funcionais, como implantes personalizados, restaurações dentárias e aparelhos auditivos. Essas inovações são particularmente valiosas em regiões com alta incidência de traumas e distúrbios congênitos, onde soluções personalizadas podem melhorar significativamente os resultados para os pacientes.

- Além disso, a colaboração entre hospitais, universidades e fornecedores de tecnologia está apoiando a localização das capacidades de impressão 3D médica. Programas de treinamento e polos de inovação estão sendo criados para desenvolver conhecimento especializado regional, reduzindo a dependência de dispositivos médicos importados e diminuindo os prazos de entrega de componentes cirúrgicos essenciais.

- Essa mudança em direção à impressão 3D descentralizada e baseada em hospitais está transformando a prestação de serviços de saúde na região, permitindo decisões de tratamento mais rápidas, reduzindo riscos cirúrgicos e apoiando abordagens de medicina personalizada. Como resultado, os profissionais de saúde em todo o Oriente Médio e África estão cada vez mais considerando a impressão 3D como uma ferramenta clínica estratégica, e não apenas como uma tecnologia experimental.

- A crescente ênfase no atendimento personalizado, na precisão cirúrgica e na produção de componentes médicos com boa relação custo-benefício deverá acelerar ainda mais a adoção de soluções de impressão 3D na área da saúde, tanto em instituições públicas quanto privadas da região.

Dinâmica do mercado de impressão 3D na área da saúde no Oriente Médio e na África

Motorista

Aumento da carga de doenças crônicas, casos de trauma e demanda cirúrgica

- A crescente prevalência de doenças crônicas, acidentes de trânsito e casos cirúrgicos complexos no Oriente Médio e na África é um dos principais fatores que impulsionam a adoção de soluções de impressão 3D na área da saúde. O aumento da incidência de doenças cardiovasculares, problemas ortopédicos e distúrbios dentários está impulsionando a demanda por implantes, próteses e ferramentas de planejamento cirúrgico personalizados, que podem melhorar a precisão do tratamento e a recuperação do paciente.

- Por exemplo, em setembro de 2022, a Autoridade de Saúde de Dubai relatou o uso ampliado de modelos anatômicos impressos em 3D em cirurgias ortopédicas e da coluna vertebral complexas em hospitais públicos, auxiliando os cirurgiões no planejamento pré-operatório e reduzindo os riscos intraoperatórios. Essas iniciativas destacam como os sistemas de saúde estão integrando a impressão 3D para gerenciar o crescente volume de cirurgias com mais eficiência.

- Os profissionais de saúde estão cada vez mais reconhecendo o valor da impressão 3D na redução do tempo em sala de cirurgia, na minimização de erros cirúrgicos e na melhoria dos resultados dos procedimentos. Guias cirúrgicos personalizados e implantes específicos para cada paciente ajudam os médicos a obter melhor alinhamento e encaixe, o que é particularmente importante em cirurgias de trauma e reconstrutivas.

- Além disso, os crescentes investimentos em infraestrutura de saúde e iniciativas de modernização nos países do Conselho de Cooperação do Golfo (CCG) estão incentivando a adoção de tecnologias avançadas de fabricação, incluindo a impressão 3D médica. Programas de transformação da saúde apoiados pelo governo estão impulsionando a inovação e a digitalização nos fluxos de trabalho clínicos.

- A capacidade da impressão 3D de reduzir a dependência de dispositivos médicos importados, diminuir os custos a longo prazo e viabilizar a prototipagem rápida está fortalecendo ainda mais seu apelo entre hospitais e clínicas especializadas. Com o aumento contínuo da demanda por cirurgias, a impressão 3D na área da saúde está se tornando um fator essencial para um atendimento ao paciente eficiente e de alta qualidade.

- Em conjunto, esses fatores posicionam a impressão 3D na área da saúde como uma solução crucial para atender às crescentes demandas clínicas, impulsionando assim o crescimento sustentado do mercado no Oriente Médio e na África.

Restrição/Desafio

Alto investimento de capital, complexidade regulatória e mão de obra qualificada limitada.

- O elevado investimento inicial em impressoras 3D de uso médico, materiais certificados e equipamentos de pós-processamento continua sendo um desafio significativo para a sua adoção em larga escala, principalmente em sistemas de saúde com recursos limitados em algumas regiões da África. Hospitais e clínicas de menor porte frequentemente enfrentam restrições orçamentárias que limitam o investimento em infraestrutura avançada de impressão 3D.

- Por exemplo, em novembro de 2021, vários hospitais públicos na África Subsaariana destacaram as restrições orçamentárias e as incertezas regulatórias como barreiras à adoção da impressão 3D médica interna, apesar de reconhecerem seus benefícios clínicos, o que reflete o ritmo desigual de adoção em toda a região.

- Além das barreiras de custo, a falta de estruturas regulatórias harmonizadas para dispositivos médicos impressos em 3D representa desafios para a comercialização e o uso clínico. Os processos de aprovação regulatória para implantes e guias cirúrgicos personalizados podem ser complexos e demorados, dificultando a rápida adoção por parte dos profissionais de saúde.

- A disponibilidade limitada de profissionais qualificados com treinamento em softwares de design médico, processos de manufatura aditiva e validação clínica restringe ainda mais o crescimento do mercado. Muitas instituições de saúde dependem de prestadores de serviços externos devido à escassez de conhecimento especializado interno, o que pode aumentar os custos operacionais e os prazos de entrega.

- Preocupações relacionadas à garantia da qualidade, padronização de materiais e desempenho a longo prazo de produtos médicos impressos em 3D também contribuem para a adoção cautelosa por parte de médicos e administradores hospitalares. Garantir a qualidade consistente do produto e a conformidade com os padrões médicos internacionais continua sendo um requisito fundamental.

- Abordar esses desafios por meio de investimentos direcionados, programas de treinamento da força de trabalho, diretrizes regulatórias mais claras e soluções tecnológicas com boa relação custo-benefício será essencial para desbloquear todo o potencial da impressão 3D na área da saúde no Oriente Médio e na África.

Escopo do mercado de impressão 3D na área da saúde no Oriente Médio e na África

O mercado é segmentado com base em modalidade, componentes, tecnologia, aplicação, especialidade médica e usuário final.

- Por modalidade

Com base na modalidade, o mercado de impressão 3D para a área da saúde é segmentado em sistemas independentes e integrados. O segmento de sistemas independentes dominou o mercado com a maior participação de receita, de 55,4% em 2024, impulsionado por sua alta flexibilidade, facilidade de implantação e compatibilidade com diversos fluxos de trabalho hospitalares. Os sistemas independentes são preferidos por instalações médicas devido ao seu menor custo de propriedade, requisitos mínimos de configuração e capacidade de serem usados em vários departamentos. O segmento também se beneficia da crescente adoção em hospitais de pequeno e médio porte e clínicas odontológicas que preferem impressoras 3D dedicadas para aplicações específicas, como próteses e modelos odontológicos. Além disso, os sistemas independentes geralmente oferecem melhores opções de personalização para especialidades médicas específicas, tornando-os ideais para aplicações ortopédicas e odontológicas. A forte demanda por prototipagem rápida e soluções personalizadas para pacientes reforça ainda mais a dominância dos sistemas independentes no mercado.

Espera-se que o segmento integrado registre a taxa de crescimento anual composta (CAGR) mais rápida, de 18,2%, de 2025 a 2032, devido à crescente demanda por soluções de impressão de ponta a ponta que combinam hardware, software e integração de fluxo de trabalho. Os sistemas integrados proporcionam maior automação, menor intervenção manual e maior precisão, tornando-os adequados para ambientes hospitalares de alto volume. A crescente adoção de sistemas integrados também é impulsionada pela necessidade de fluxos de trabalho padronizados, conformidade regulatória e maior rastreabilidade na fabricação de dispositivos médicos. À medida que os prestadores de serviços de saúde avançam em direção à digitalização, as soluções integradas ganham força para operações simplificadas e redução do tempo de tratamento. Espera-se que o aumento dos investimentos em infraestrutura hospitalar e iniciativas de transformação digital acelere o crescimento neste segmento durante o período de previsão.

- Por componentes

Com base nos componentes, o mercado de Impressão 3D para a Saúde é segmentado em materiais, hardware, software e serviços. O segmento de materiais dominou o mercado com a maior participação na receita, de 39,7% em 2024, impulsionado pela crescente demanda por materiais biocompatíveis e polímeros personalizados de grau médico. Materiais como resinas de grau médico, metais e cerâmicas são amplamente utilizados em implantes, próteses, guias cirúrgicos e aplicações odontológicas. O aumento das atividades de P&D em ciência de materiais e a crescente aprovação de novos biomateriais por órgãos reguladores fortalecem ainda mais esse segmento. Além disso, a necessidade de implantes específicos para cada paciente e de medicina personalizada está impulsionando o consumo de materiais em diversos ambientes de saúde. A crescente demanda por materiais de alto desempenho que garantam segurança, durabilidade e precisão também contribui para a dominância do mercado.

O segmento de serviços deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 19,3%, entre 2025 e 2032, impulsionado pela crescente terceirização de serviços de impressão 3D por hospitais e clínicas. Os provedores de serviços oferecem soluções completas, incluindo design, impressão, pós-processamento e validação de qualidade. Muitos profissionais da saúde preferem a terceirização devido ao alto investimento de capital e à expertise técnica exigida para a impressão interna. A crescente demanda por prototipagem rápida, implantes personalizados e modelos de planejamento cirúrgico está impulsionando o crescimento das ofertas baseadas em serviços. Além disso, a crescente adoção de centros de impressão centralizados e modelos de serviços compartilhados deverá impulsionar o segmento de serviços durante o período de previsão.

- Por meio da tecnologia

Com base na tecnologia, o mercado de impressão 3D para a área da saúde é segmentado em bioimpressão, tecnologias baseadas em deposição/extrusão de gotículas, fotopolimerização, fusão por feixe de laser, fusão por feixe de elétrons (EBM), impressão 3D/adesão/jato de aglutinante e outras. O segmento de tecnologia baseada em deposição/extrusão de gotículas dominou o mercado com a maior participação de receita, de 31,8% em 2024, impulsionado por seu amplo uso na criação de modelos cirúrgicos, próteses dentárias e implantes ortopédicos. Essa tecnologia oferece alta precisão, custo-benefício e compatibilidade com uma ampla gama de biomateriais, o que sustenta sua adoção em hospitais e clínicas odontológicas. O segmento também se beneficia da inovação e do desenvolvimento contínuos de recursos de impressão multimaterial.

O segmento de bioimpressão deverá registrar a taxa de crescimento anual composta (CAGR) mais rápida, de 21,1%, entre 2025 e 2032, impulsionado pelo crescente investimento em pesquisa e desenvolvimento (P&D) em engenharia de tecidos, medicina regenerativa e aplicações de órgãos em chip. A bioimpressão permite a fabricação de tecidos e órgãos complexos utilizando células vivas e biomateriais, tornando-se uma tecnologia fundamental para futuros avanços médicos. O aumento do financiamento para pesquisas em bioimpressão, a crescente colaboração entre instituições acadêmicas e empresas de biotecnologia e a demanda cada vez maior por medicina personalizada estão acelerando o crescimento do mercado.

- Por meio de aplicação

Com base na aplicação, o mercado de Impressão 3D na área da Saúde é segmentado em médico, cirúrgico, farmacêutico e outros. O segmento médico dominou o mercado com a maior participação na receita, de 42,5% em 2024, impulsionado pela alta demanda por implantes específicos para cada paciente, modelos anatômicos e próteses. A impressão 3D é amplamente utilizada em ortopedia e odontologia para produzir implantes e guias cirúrgicos personalizados. A crescente prevalência de doenças crônicas e a necessidade cada vez maior de soluções de saúde personalizadas impulsionam ainda mais a adoção dessa tecnologia. O segmento também se beneficia das aprovações regulatórias para materiais e dispositivos de impressão de grau médico. A inovação contínua em materiais biocompatíveis e a melhoria na precisão da impressão fortalecem ainda mais sua liderança. As aplicações médicas também recebem investimentos significativos de hospitais e sistemas de saúde para melhorar os resultados para os pacientes. A crescente demanda por prototipagem rápida em pesquisa médica também está impulsionando esse segmento. À medida que os profissionais de saúde se concentram cada vez mais na medicina de precisão, espera-se que o segmento médico mantenha sua dominância no futuro próximo.

O segmento cirúrgico deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 20,4%, entre 2025 e 2032, impulsionado pelo uso crescente de guias cirúrgicos impressos em 3D, modelos de planejamento pré-operatório e implantes personalizados. Os cirurgiões dependem cada vez mais de modelos impressos em 3D para melhorar a precisão cirúrgica, reduzir o tempo de operação e aprimorar os resultados para os pacientes. A crescente adoção em cirurgias complexas, como procedimentos na coluna vertebral, craniofaciais e ortopédicos, está sustentando esse crescimento. O segmento se beneficia dos avanços na impressão multimaterial e de fluxos de trabalho mais eficientes, desde a imagem até a impressão. O uso crescente de implantes específicos para cada paciente e de ferramentas de planejamento cirúrgico acelera ainda mais a adoção. A colaboração entre hospitais e fornecedores de soluções de impressão 3D está fortalecendo a expansão do mercado. Os crescentes investimentos em infraestrutura de saúde em mercados emergentes também contribuem para um crescimento mais acelerado. A tendência crescente de cirurgias minimamente invasivas também está impulsionando a necessidade de modelos cirúrgicos impressos em 3D.

- Por especialidade médica

Com base na especialidade médica, o mercado de impressão 3D para a área da saúde é segmentado em ortopedia, odontologia, cardiovascular, craniomaxilofacial (CMF), neurocirurgia, oncologia e outras. O segmento odontológico dominou o mercado com a maior participação na receita, de 37,9% em 2024, impulsionado pelo uso generalizado da impressão 3D em implantes dentários, alinhadores, coroas e pontes. Clínicas e laboratórios odontológicos estão adotando a impressão 3D devido à sua precisão, custo-benefício e rapidez de produção. A disponibilidade de materiais odontológicos avançados e a crescente demanda por soluções odontológicas personalizadas reforçam ainda mais a dominância do mercado. O segmento também se beneficia da crescente conscientização dos pacientes e da demanda cada vez maior por odontologia estética. A rápida evolução dos sistemas CAD/CAM e scanners odontológicos está impulsionando ainda mais a adoção. A impressão 3D odontológica reduz o tempo de produção e melhora a precisão do tratamento, tornando-se a opção preferida dos dentistas.

O segmento de ortopedia deverá registrar a taxa de crescimento anual composta (CAGR) mais rápida, de 18,9%, entre 2025 e 2032, impulsionado pelo uso crescente de implantes, próteses e modelos cirúrgicos impressos em 3D. As aplicações ortopédicas exigem dispositivos altamente personalizados e específicos para cada paciente, o que está impulsionando a adoção da tecnologia de impressão 3D. A crescente incidência de distúrbios ósseos e casos de trauma, juntamente com a demanda crescente por implantes personalizados, deverá impulsionar o crescimento do segmento. Inovações em impressão 3D de metal e polímeros biocompatíveis também estão contribuindo para essa tendência. O aumento da população idosa e o número crescente de cirurgias ortopédicas estão impulsionando ainda mais a demanda. Os hospitais estão investindo fortemente em modelos cirúrgicos impressos em 3D para obter melhores resultados de tratamento. A crescente adoção de implantes articulares impressos em 3D também está fortalecendo o crescimento do segmento.

- Por usuário final

Com base no usuário final, o mercado de Impressão 3D na área da Saúde é segmentado em centros médicos e cirúrgicos, centros de pesquisa e instituições acadêmicas, empresas farmacêuticas e de biotecnologia, e outros. O segmento de centros médicos e cirúrgicos dominou o mercado com a maior participação na receita, de 45,2% em 2024, impulsionado pela alta adoção da impressão 3D para planejamento cirúrgico, implantes personalizados e próteses. Hospitais e centros cirúrgicos utilizam cada vez mais a impressão 3D para reduzir o tempo de operação, melhorar os resultados para os pacientes e aprimorar o planejamento pré-operatório. A presença de infraestrutura de saúde avançada e os crescentes investimentos em saúde digital estão impulsionando ainda mais esse segmento. O número crescente de laboratórios de impressão 3D em hospitais e as parcerias com fornecedores de tecnologia estão fortalecendo a dominância do mercado.

O segmento de centros de pesquisa e instituições acadêmicas deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 19,8%, entre 2025 e 2032, impulsionado pelo crescimento das pesquisas em bioimpressão, medicina regenerativa e inovação em dispositivos médicos. Instituições acadêmicas e laboratórios de pesquisa estão investindo em tecnologias de impressão 3D para estudos experimentais, prototipagem e engenharia de tecidos. A crescente colaboração entre universidades e empresas de biotecnologia está acelerando a inovação e impulsionando o crescimento do mercado. O segmento também se beneficia de subsídios e financiamentos governamentais para pesquisa avançada. O crescente interesse em medicina personalizada e engenharia de tecidos está impulsionando ainda mais a adoção dessa tecnologia. Os centros de pesquisa estão focados no desenvolvimento de novos biomateriais e métodos de impressão para aprimorar as aplicações clínicas.

Análise Regional do Mercado de Impressão 3D na Área da Saúde no Oriente Médio e África

- Prevê-se que o mercado europeu de impressão 3D para a área da saúde cresça a uma taxa composta de crescimento anual (CAGR) substancial durante o período de previsão, impulsionado pela crescente demanda por dispositivos médicos personalizados e pela adoção cada vez maior de tecnologias avançadas na área da saúde. A região beneficia-se de uma infraestrutura de saúde robusta, altos investimentos em pesquisa e desenvolvimento (P&D) e um ambiente regulatório favorável à inovação em dispositivos médicos. Hospitais e clínicas europeias estão adotando cada vez mais a impressão 3D para implantes, modelos de planejamento cirúrgico e próteses.

- O aumento da população idosa e a prevalência de doenças crônicas estão impulsionando ainda mais a demanda por soluções de saúde personalizadas. Os avanços contínuos em materiais biocompatíveis e tecnologias de impressão também contribuem para o crescimento do mercado.

- Países europeus importantes, como Alemanha, Reino Unido, França e Itália, estão investindo fortemente em pesquisa e aplicações clínicas de impressão 3D. A colaboração entre profissionais de saúde e empresas de tecnologia está acelerando o desenvolvimento e a comercialização de produtos. A presença de fabricantes líderes de dispositivos médicos na Europa fortalece ainda mais a expansão do mercado.

Análise do Mercado de Impressão 3D na Área da Saúde no Reino Unido

: Prevê-se que o mercado de impressão 3D na área da saúde no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pela crescente adoção da impressão 3D em aplicações clínicas e cirúrgicas. O Reino Unido possui fortes capacidades de pesquisa médica e um sistema de saúde bem estabelecido, o que apoia a inovação na impressão 3D para implantes, próteses e modelos cirúrgicos. A crescente demanda por soluções personalizadas para cada paciente e os investimentos cada vez maiores na digitalização da saúde aceleram ainda mais o crescimento. O Reino Unido também se beneficia da forte colaboração entre instituições acadêmicas, hospitais e fornecedores de tecnologia. O foco crescente na redução do tempo cirúrgico e na melhoria dos resultados para os pacientes está incentivando o uso de modelos impressos em 3D para o planejamento pré-operatório.

Panorama do Mercado de Impressão 3D na Área da Saúde na Alemanha:

O mercado de impressão 3D na área da saúde na Alemanha deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado pela crescente demanda por dispositivos médicos avançados e pela adoção cada vez maior da impressão 3D em hospitais e centros de pesquisa. A infraestrutura de saúde bem desenvolvida da Alemanha, a forte base industrial e o alto investimento em tecnologia médica sustentam o crescimento do mercado. O país está testemunhando um aumento no uso da impressão 3D em implantes ortopédicos, aplicações odontológicas e modelos cirúrgicos. A ênfase na inovação e nos padrões de qualidade também incentiva a adoção de materiais de impressão 3D de grau médico. O aumento dos gastos com saúde e a crescente necessidade de soluções de saúde personalizadas impulsionam ainda mais a demanda. O forte foco da Alemanha em sustentabilidade e manufatura de precisão também apoia o uso da tecnologia de impressão 3D.

Participação de mercado da impressão 3D na área da saúde no Oriente Médio e na África

O setor de impressão 3D na área da saúde é liderado principalmente por empresas consolidadas, incluindo:

• GE HealthCare (EUA)

• Renishaw (Reino Unido)

• EnvisionTEC (Alemanha)

• EOS GmbH (Alemanha)

• Stryker (EUA)

• Zimmer Biomet (EUA)

• Johnson & Johnson (EUA)

• HP Inc. (EUA)

• Carbon, Inc. (EUA)

• Formlabs (EUA)

• CELLINK (Suécia)

• Organovo (EUA)

• Bio3D Technologies (Japão)

• Aspect Biosystems (Canadá)

• Nano Dimension (Israel)

• Prodways Group (França)

• Ultimaker (Países Baixos)

Novidades no mercado de impressão 3D para o setor da saúde no Oriente Médio e na África

- Em março de 2021, a Stratasys Ltd. firmou parceria com a Canwell Medical para lançar a impressora 3D PolyJet J5 DentaJet para laboratórios de prótese dentária, possibilitando a impressão 3D de alta precisão e multimaterial de peças dentárias, como coroas, pontes e guias cirúrgicos. Esse desenvolvimento ajudou a acelerar o uso da tecnologia de impressão 3D para aplicações odontológicas personalizadas e pequenas cirurgias, apoiando uma adoção mais ampla da impressão 3D em fluxos de trabalho clínicos.

- Em junho de 2024, a Stratasys anunciou o lançamento da impressora 3D J5 Digital Anatomy na conferência RAPID + TCT, projetada para produzir modelos anatômicos de alta precisão para planejamento cirúrgico e educação clínica, melhorando assim a visualização pré-operatória e aprimorando a tomada de decisões clínicas.

- Em junho de 2025, a 3D Systems e sua parceira francesa de tecnologia médica, TISSIUM, receberam a autorização De Novo da FDA para o COAPTIUM CONNECT com TISSIUM Light, uma solução bioabsorvível impressa em 3D, a primeira do gênero, para reparo de nervos periféricos. Este marco regulatório reforça o potencial da manufatura aditiva para aplicações médicas regenerativas avançadas e implantes personalizados.

- Em abril de 2025, a 3D Systems colaborou com o Hospital Universitário de Basileia para produzir o primeiro implante facial de PEEK impresso em 3D em conformidade com o MDR, no próprio local de atendimento, utilizando seu sistema EXT 220 MED. Isso possibilitou a fabricação no local de implantes maxilofaciais personalizados que atendem às rigorosas regulamentações europeias para dispositivos médicos.

- Em fevereiro de 2025, a unidade da Stratasys Direct em Tucson, Arizona, recebeu a certificação ISO 13485, um padrão fundamental de gestão da qualidade para a fabricação de dispositivos médicos, que apoia uma adoção clínica mais ampla e a produção em escala de componentes e implantes impressos em 3D.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.