Middle East And Africa Neuropathic Pain Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

488.91 Million

USD

988.57 Million

2024

2032

USD

488.91 Million

USD

988.57 Million

2024

2032

| 2025 –2032 | |

| USD 488.91 Million | |

| USD 988.57 Million | |

| % | |

|

Segmentação do mercado de dor neuropática no Oriente Médio e África, por tipo (dispositivos de estimulação da medula espinhal (SCS), estimulação nervosa periférica externa e dispositivos de estimulação elétrica nervosa transcutânea (TENS)), tipo de produto (recarregável e não recarregável), procedimento (invasivo e não invasivo), tecnologia (estimulação elétrica nervosa transcutânea, estimulação magnética transcraniana e estimulação elétrica respiratória), modalidade (estacionária e portátil), modo de compra (dispositivos de venda livre e dispositivos com receita médica), tipo de dor (neuropatia periférica, neuropatia compressiva, neuropatia do membro fantasma, neuralgia do trigêmeo, neuralgia pós-herpética (PHN), neuropatia pós-traumática, dor no pé e coccidiose), indicação (estenose espinhal, neuropatia periférica induzida por quimioterapia, neuropatia diabética e outros), usuário final (hospitais, clínicas, assistência médica domiciliar, cirurgia ambulatorial) Centros e Outros), Canal de Distribuição (Licitação Direta, Distribuidor Terceirizado e Outros) - Tendências e Previsão do Setor até 2032

Tamanho do mercado de dor neuropática no Oriente Médio e África

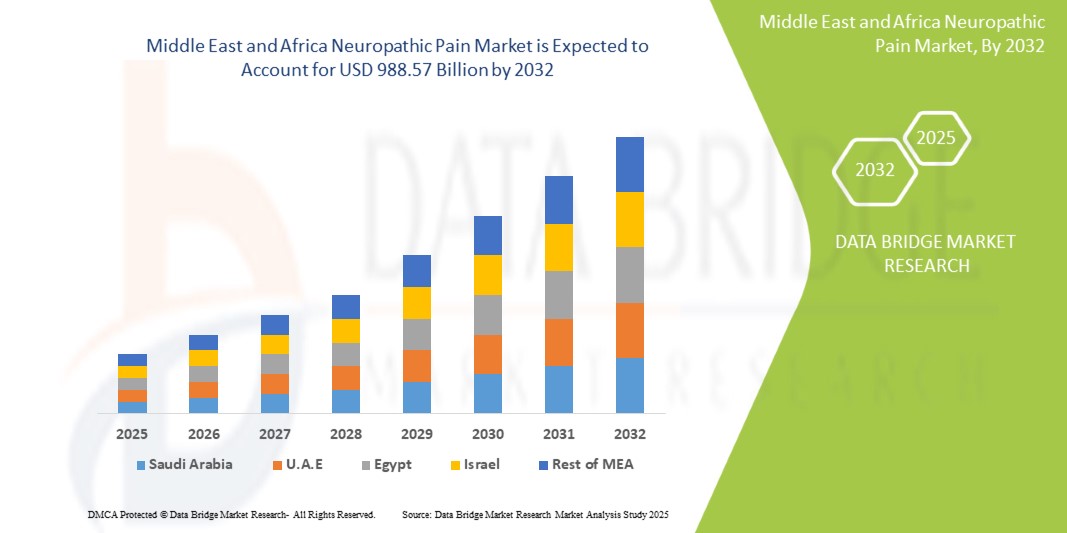

- O tamanho do mercado de dor neuropática no Oriente Médio e na África foi avaliado em US$ 488,91 milhões em 2024 e deve atingir US$ 988,57 milhões até 2032 , com um CAGR de 9,2% durante o período previsto.

- O crescimento é impulsionado principalmente pela crescente prevalência de doenças crônicas, como diabetes , câncer e distúrbios neurológicos, que contribuem significativamente para a dor neuropática na região. Avanços nas tecnologias de controle da dor, incluindo dispositivos de estimulação da medula espinhal (ECM), também estão facilitando a adoção de tratamentos mais eficazes.

- Além disso, a crescente demanda por soluções não opioides para o controle da dor, aliada à melhoria da infraestrutura de saúde e ao acesso a cuidados especializados, está melhorando os resultados dos pacientes e impulsionando a expansão do mercado.

Análise do mercado de dor neuropática no Oriente Médio e África

- O mercado de dor neuropática do Oriente Médio e África (MEA), que abrange condições como neuropatia diabética, neuralgia pós-herpética e neuropatia periférica induzida por quimioterapia, está se tornando cada vez mais crítico devido à crescente prevalência de doenças crônicas e ao envelhecimento da população em países importantes da região.

- A crescente demanda por tratamentos para dor neuropática é alimentada principalmente por avanços em terapias de controle da dor, incluindo dispositivos de estimulação da medula espinhal (SCS), dispositivos de estimulação elétrica nervosa transcutânea (TENS) e intervenções farmacológicas não opioides, visando melhorar a eficácia e a qualidade de vida do paciente.

- A Arábia Saudita dominou o mercado de dor neuropática no Oriente Médio e na África com a maior participação na receita de 35% em 2024, apoiada por infraestrutura avançada de saúde, aumento da conscientização do paciente e iniciativas governamentais que promovem o tratamento da dor crônica, com hospitais e clínicas especializadas impulsionando a adoção substancial do tratamento.

- Espera-se que os Emirados Árabes Unidos sejam o país com crescimento mais rápido no mercado de dor neuropática do Oriente Médio e da África durante o período previsto, devido aos maiores gastos com saúde, à crescente adoção de novas terapias e ao melhor acesso a soluções avançadas de gerenciamento da dor.

- O segmento de dispositivos de estimulação da medula espinhal (SCS) dominou o mercado de dor neuropática no Oriente Médio e na África com uma participação de 43,2% em 2024, impulsionado por sua eficácia comprovada no tratamento da dor neuropática crônica e pela crescente adoção em hospitais, clínicas e ambientes de assistência médica domiciliar.

Escopo do relatório e segmentação do mercado de dor neuropática no Oriente Médio e África

|

Atributos |

Principais insights de mercado sobre dor neuropática no Oriente Médio e na África |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Oriente Médio e África

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de dor neuropática no Oriente Médio e na África

Adoção crescente de dispositivos portáteis e não invasivos para o tratamento da dor

- Uma tendência significativa e crescente no mercado de dor neuropática MEA é a crescente adoção de terapias não invasivas, como dispositivos TENS, estimulação magnética transcraniana (TMS) e sistemas portáteis de estimulação da medula espinhal, oferecendo aos pacientes opções de tratamento mais seguras e convenientes.

- Por exemplo, os dispositivos TENS portáteis permitem que os pacientes controlem a neuropatia periférica ou a neuralgia pós-herpética em casa, proporcionando flexibilidade e reduzindo a dependência de visitas ao hospital, mantendo ao mesmo tempo a eficácia do tratamento.

- A integração desses dispositivos com aplicativos móveis permite o monitoramento da duração da terapia, intensidade e adesão do paciente, melhorando os resultados do tratamento e o atendimento personalizado em ambientes domiciliares e clínicos.

- A tendência para dispositivos portáteis e não invasivos está remodelando as expectativas dos pacientes, enfatizando a conveniência, a segurança e a acessibilidade, o que está levando os fabricantes a se concentrarem em designs inovadores e fáceis de usar.

- Empresas como a Neurostimulation Solutions e a Boston Scientific estão desenvolvendo dispositivos para dor neuropática habilitados para IA e conectados por Bluetooth que podem ser ajustados remotamente, oferecendo aos pacientes melhor usabilidade e rastreamento de terapia em tempo real.

- A demanda por soluções portáteis, não invasivas e conectadas para dor neuropática está crescendo rapidamente em ambientes clínicos e de assistência médica domiciliar, à medida que pacientes e cuidadores priorizam cada vez mais a conveniência e a eficácia do tratamento.

Dinâmica do mercado de dor neuropática no Oriente Médio e na África

Motorista

Aumento da prevalência de doenças crônicas e envelhecimento da população

- A crescente prevalência de diabetes, câncer e neuralgia pós-herpética, juntamente com o envelhecimento da população em países importantes como Arábia Saudita e Emirados Árabes Unidos, é um dos principais impulsionadores da maior demanda por soluções de gerenciamento de dor neuropática.

- Por exemplo, em 2024, um programa nacional de neuropatia diabética na Arábia Saudita levou à adoção de dispositivos avançados de estimulação da medula espinhal e TENS em hospitais e clínicas, demonstrando o impacto da carga de doenças crônicas na adoção de dispositivos.

- À medida que o número de pacientes com dor neuropática cresce, há uma necessidade crescente de tratamentos eficazes que possam melhorar a qualidade de vida e reduzir os custos de saúde a longo prazo em toda a região do MEA.

- Além disso, a expansão de centros especializados em tratamento da dor e clínicas de reabilitação está criando um ecossistema que oferece suporte a terapias avançadas, aumentando a acessibilidade para pacientes em áreas urbanas e semi-urbanas.

- A disponibilidade de tecnologias inovadoras de gerenciamento da dor, combinada com a conscientização crescente entre profissionais de saúde e pacientes, está impulsionando a adoção em hospitais, clínicas e ambientes de assistência médica domiciliar.

- Iniciativas governamentais, melhorias na cobertura de seguros e campanhas de conscientização estão melhorando o acesso dos pacientes a dispositivos avançados para dor neuropática, acelerando ainda mais o crescimento do mercado

Restrição/Desafio

Altos custos dos dispositivos e conscientização limitada do paciente

- O custo relativamente alto de dispositivos avançados para dor neuropática, como os sistemas SCS e TMS, é um desafio significativo para uma adoção mais ampla, especialmente em países sensíveis ao preço na região MEA.

- Por exemplo, os dispositivos SCS portáteis com funcionalidades habilitadas para IA podem custar vários milhares de dólares, limitando a acessibilidade para pacientes sem seguro ou apoio governamental.

- A conscientização limitada entre os pacientes e alguns profissionais de saúde sobre os benefícios das terapias modernas para dor neuropática pode atrasar a adoção, especialmente em áreas rurais ou carentes

- Abordar as questões de acessibilidade por meio de cobertura de seguro, subsídios governamentais e modelos de preços escalonados é crucial para uma penetração mais ampla no mercado

- A educação do paciente e do provedor sobre o uso do dispositivo, segurança e eficácia do tratamento é necessária para superar a hesitação e melhorar a aceitação de soluções avançadas de gerenciamento da dor neuropática.

- Superar esses desafios por meio da redução de custos, programas de treinamento e campanhas de conscientização será essencial para sustentar o crescimento do mercado e garantir acesso equitativo em toda a região do MEA.

Escopo do mercado de dor neuropática no Oriente Médio e na África

O mercado é segmentado com base no tipo, tipo de produto, procedimento, tecnologia, modalidade, modo de compra, tipo de dor, indicação, usuário final e canal de distribuição.

- Por tipo

Com base no tipo, o mercado de dor neuropática é segmentado em dispositivos de Estimulação da Medula Espinhal (ECS), Estimulação Nervosa Periférica Externa e Estimulação Nervosa Elétrica Transcutânea (TENS). O segmento de dispositivos de Estimulação da Medula Espinhal (ECS) dominou o mercado com a maior participação de receita de 43,2% em 2024, impulsionado por sua eficácia no tratamento de dores neuropáticas crônicas, como neuropatia diabética e neuralgia pós-herpética. Hospitais e clínicas preferem dispositivos de ECS para pacientes com dor intensa devido à sua eficácia a longo prazo e capacidade de reduzir a dependência de opioides. Os dispositivos oferecem configurações de estimulação personalizáveis, o que melhora a adesão do paciente e os resultados. Os sistemas de ECS recarregáveis permitem o uso repetido sem a troca frequente da bateria, tornando-os econômicos. A integração com monitoramento domiciliar e terapia programável aumenta sua adoção. No geral, a preferência clínica e a confiabilidade tecnológica reforçam o domínio dos dispositivos de ECS.

Espera-se que o segmento de Estimulação Nervosa Periférica Externa (EPI) apresente o crescimento mais rápido, com uma CAGR de 10,2% entre 2025 e 2032, impulsionado pela crescente demanda por soluções não invasivas para o alívio da dor. Os pacientes preferem esses dispositivos para neuropatia periférica e neuropatia pós-traumática por serem seguros, portáteis e fáceis de usar. A crescente conscientização entre pacientes e profissionais de saúde está expandindo a adoção em ambientes de assistência médica domiciliar. Avanços tecnológicos, como conectividade sem fio e eletrodos avançados, aumentam a usabilidade e a eficácia. A cobertura de planos de saúde em países como Emirados Árabes Unidos e Arábia Saudita possibilita uma adoção mais rápida. A natureza não invasiva e o design amigável ao paciente tornam esse segmento o de crescimento mais rápido.

- Por tipo de produto

Com base no tipo de produto, o mercado de dor neuropática é segmentado em dispositivos recarregáveis e não recarregáveis. O segmento de dispositivos recarregáveis dominou o mercado com uma participação de 58,3% em 2024, atribuída à relação custo-benefício e à usabilidade a longo prazo. Dispositivos SCS e TENS recarregáveis reduzem os custos de manutenção e garantem terapia ininterrupta. Hospitais e clínicas os preferem para tratamento contínuo, melhorando a adesão do paciente. Dispositivos recarregáveis avançados frequentemente incluem conectividade móvel e configurações programáveis, aprimorando o controle terapêutico. A capacidade de reutilizar dispositivos várias vezes agrega valor econômico para os profissionais de saúde. Os pacientes também apreciam menos trocas de bateria e a administração consistente da terapia.

Espera-se que o segmento de dispositivos não recarregáveis registre o crescimento mais rápido, com um CAGR de 9,8% entre 2025 e 2032, impulsionado pela demanda por dispositivos compactos, leves e portáteis, adequados para uso doméstico. As opções não recarregáveis são mais acessíveis e convenientes para atendimento ambulatorial. O aumento da disponibilidade de medicamentos sem receita médica em países selecionados aumenta a acessibilidade. Os pacientes se beneficiam da facilidade de uso, sem necessidade de suporte técnico ou manutenção. Inovações tecnológicas em dispositivos não recarregáveis, como modos de estimulação aprimorados, aumentam a eficácia. A crescente conscientização sobre terapias não invasivas também impulsiona a rápida adoção nos mercados de MEA.

- Por Procedimento

Com base no procedimento, o mercado de dor neuropática é segmentado em procedimentos invasivos e não invasivos. O segmento não invasivo dominou, com uma participação de mercado de 61,2% em 2024, visto que os pacientes preferem tratamentos mais seguros e com menos complicações. TENS e terapias de estimulação transcutânea são amplamente utilizadas para neuropatia periférica, neuralgia pós-herpética e neuropatia pós-traumática. As opções não invasivas são adequadas para uso domiciliar, aumentando a acessibilidade e a adesão. A integração com aplicativos móveis permite o monitoramento da intensidade e da duração da terapia. Hospitais e ambulatórios se beneficiam da redução de riscos processuais e de custos operacionais. De modo geral, segurança, conveniência e preferência do paciente reforçam a dominância.

Espera-se que o segmento de procedimentos invasivos apresente o crescimento mais rápido, com um CAGR de 10,5% entre 2025 e 2032, impulsionado pela crescente adoção de dispositivos SCS implantáveis para dor neuropática grave. A cirurgia minimamente invasiva e a maior longevidade dos dispositivos aumentam a aceitação. Os hospitais preferem esses dispositivos para casos de dor refratária, garantindo melhores resultados para os pacientes. Reembolso e cobertura de seguro em países-chave aceleram a adoção. Os dispositivos implantáveis oferecem configurações de terapia personalizáveis, melhorando a adesão. A crescente conscientização entre profissionais de saúde e pacientes impulsiona o rápido crescimento.

- Por Tecnologia

Com base na tecnologia, o mercado de dor neuropática é segmentado em TENS, Estimulação Magnética Transcraniana (EMT) e Estimulação Elétrica Respiratória (ERR). O segmento de TENS é dominado pela aplicação não invasiva, facilidade de uso e eficácia clínica para neuropatia periférica e dor neuropática pós-traumática. Os dispositivos TENS são amplamente utilizados em atendimento domiciliar, clínicas ambulatoriais e hospitais. Eles proporcionam uma terapia portátil e conveniente, melhorando a adesão do paciente. A integração com dispositivos inteligentes e aplicativos permite o monitoramento e os ajustes da terapia. A acessibilidade em comparação com dispositivos implantáveis aumenta a adoção. A forte validação clínica e a recomendação médica reforçam a liderança de mercado.

Espera-se que o segmento de EMT/TMS apresente o crescimento mais rápido, com um CAGR de 9,4% entre 2025 e 2032, impulsionado pela crescente adoção em centros especializados em dor. A EMT/TMS é eficaz para dor neuropática resistente ao tratamento e depressão relacionada aos nervos. Os avanços tecnológicos aumentam a precisão e o conforto do paciente. A crescente disponibilidade na Arábia Saudita, Emirados Árabes Unidos e África do Sul contribui para a rápida adoção. Hospitais e clínicas integram a EMT/TMS a outras modalidades terapêuticas. Programas de conscientização para pacientes e profissionais de saúde aumentam as taxas de adoção.

- Por Modalidade

Com base na modalidade, o mercado de dor neuropática é segmentado em dispositivos fixos e portáteis. O segmento de dispositivos portáteis dominou, com uma participação de 66,9% em 2024, impulsionado pela demanda por terapia domiciliar e contínua. Dispositivos portáteis, como TENS e sistemas SCS vestíveis, permitem que os pacientes controlem a dor fora do hospital. A facilidade de uso e a menor necessidade de supervisão melhoram a adesão. A conectividade móvel e as configurações ajustáveis aprimoram o atendimento personalizado. Hospitais e provedores de saúde domiciliar preferem soluções portáteis para tratamento descentralizado. Portabilidade e conveniência tornam esse segmento dominante.

Espera-se que o segmento de dispositivos estacionários apresente o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de 9,7% entre 2025 e 2032, impulsionado pela adoção de configurações avançadas pelos hospitais. Dispositivos estacionários permitem terapia contínua e integração com sistemas de monitoramento. As clínicas se beneficiam de melhor rastreamento e segurança dos pacientes. Sistemas maiores e mais sofisticados proporcionam melhor tratamento para dores neuropáticas graves. O crescente investimento hospitalar em tecnologia avançada para o gerenciamento da dor impulsiona o crescimento. Centros especializados que adotam dispositivos estacionários apoiam a rápida expansão.

- Por Modo de Compra

Com base no modo de compra, o mercado de dor neuropática é segmentado em dispositivos de venda livre (OTC) e dispositivos com receita médica. O segmento de dispositivos com receita médica dominou, com uma participação de 64% em 2024, visto que os sistemas SCS, TMS e TENS avançados exigem supervisão médica. A supervisão profissional garante segurança, uso correto e resultados otimizados do tratamento. Hospitais e clínicas preferem dispositivos com receita médica para pacientes com dor neuropática crônica ou grave. A programação e o monitoramento dos dispositivos são frequentemente realizados por profissionais de saúde, aumentando a conformidade. A cobertura de seguro para dispositivos com receita médica sustenta o domínio do mercado. As estruturas regulatórias nos países do Oriente Médio e África (MEA) também favorecem as vendas com receita médica.

Espera-se que o segmento de dispositivos de venda livre (OTC) registre o crescimento mais rápido, com um CAGR de 11,1% entre 2025 e 2032, impulsionado pela crescente demanda por soluções portáteis e não invasivas, que podem ser adquiridas sem receita médica em mercados selecionados. Os dispositivos de venda livre atendem a condições de dor leve a moderada. A conscientização do consumidor e a acessibilidade incentivam a adoção. Os aplicativos de assistência médica domiciliar e monitoramento remoto estão aumentando. Os avanços tecnológicos aumentam a segurança e a usabilidade dos dispositivos. A disponibilidade por meio de canais online e de varejo aumenta o potencial de crescimento.

- Por tipo de dor

Com base no tipo de dor, o mercado é segmentado em neuropatia periférica, neuropatia por encarceramento, neuropatia do membro fantasma, neuralgia do trigêmeo, neuralgia pós-herpética, neuropatia pós-traumática, dor no pé e coccidínia. O segmento de Neuropatia Periférica domina devido à alta prevalência entre pacientes diabéticos e oncológicos nos países da região Oriente Médio e África (MEA). Hospitais e clínicas adotam amplamente a SCS e a TENS para tratamento. A terapia contínua melhora a qualidade de vida do paciente. Recomendações clínicas favorecem dispositivos para o tratamento da neuropatia periférica. A cobertura e o reembolso de planos de saúde apoiam a adoção. A eficácia comprovada por pesquisas reforça a dominância.

Espera-se que o segmento de Neuralgia do Trigêmeo apresente o crescimento mais rápido durante o período previsto, impulsionado pela crescente conscientização sobre terapias minimamente invasivas e não invasivas. Soluções portáteis de TENS e SCS são cada vez mais utilizadas. Avanços na tecnologia de estimulação nervosa aumentam a segurança e a eficácia. Pacientes e médicos estão mais cientes de terapias alternativas. A maior disponibilidade em clínicas especializadas em dor favorece a adoção. A rápida adoção é apoiada pela preferência dos pacientes por soluções convenientes e eficazes.

- Por Indicação

Com base na indicação, o mercado de dor neuropática é segmentado em estenose espinhal, neuropatia periférica induzida por quimioterapia, neuropatia diabética e outras. O segmento de neuropatia diabética é dominado devido à alta incidência na Arábia Saudita, Emirados Árabes Unidos, Egito e África do Sul. A dor crônica impulsiona a adoção sustentada de dispositivos avançados. Hospitais, clínicas e prestadores de serviços de saúde domiciliar utilizam frequentemente SCS e TENS. A adesão do paciente e a melhora dos resultados reforçam a preferência pelos dispositivos. A integração tecnológica com aplicativos móveis aprimora o monitoramento. Diretrizes clínicas apoiam o uso desses dispositivos.

Espera-se que o segmento de Neuropatia Periférica Induzida por Quimioterapia apresente o crescimento mais rápido durante o período previsto, impulsionado pelo aumento da prevalência de câncer e pela crescente conscientização dos pacientes sobre soluções adjuvantes para o manejo da dor. Terapias não invasivas são preferidas. Centros especializados em dor adotam esses dispositivos rapidamente. Os avanços tecnológicos aumentam a eficácia do tratamento. A demanda por terapia domiciliar impulsiona a adoção. Hospitais e clínicas integram terapias para o tratamento oncológico de suporte.

- Por usuário final

Com base no usuário final, o mercado de dor neuropática é segmentado em hospitais, clínicas, assistência domiciliar, centros cirúrgicos ambulatoriais e outros. O segmento de hospitais é dominado pela infraestrutura estabelecida, pela maior adoção de dispositivos avançados de SCS e TMS e pela disponibilidade de unidades especializadas em gerenciamento da dor. Os hospitais oferecem supervisão profissional e terapia otimizada. O gerenciamento da dor neuropática crônica impulsiona o uso frequente. A integração com sistemas de monitoramento melhora os resultados do tratamento. A cobertura de planos de saúde apoia a adoção. Os hospitais atuam como centros de referência para casos complexos.

Espera-se que o segmento de Assistência Médica Domiciliar registre o crescimento mais rápido durante o período previsto, impulsionado pela preferência dos pacientes por terapias práticas e contínuas em casa. Dispositivos portáteis, conectividade móvel e telemonitoramento possibilitam o uso em casa. Os pacientes se beneficiam da redução de visitas ao hospital. A crescente conscientização sobre a eficácia das terapias não invasivas impulsiona o crescimento. A adoção da assistência médica domiciliar reduz os custos para os provedores. A demanda por terapia autogerida impulsiona a rápida adesão.

- Por canal de distribuição

Com base no canal de distribuição, o mercado de dor neuropática é segmentado em licitação direta, distribuidor terceirizado e outros. O segmento de licitação direta predomina, com hospitais públicos e grandes clínicas adquirindo dispositivos em grandes quantidades para garantir qualidade e confiabilidade. Compras em grandes quantidades reduzem custos e mantêm o fornecimento consistente. Hospitais e clínicas preferem a compra direta dos fabricantes. A conformidade regulatória é mais fácil de manter. Contratos de serviço de longo prazo apoiam a adoção. Treinamento e suporte para dispositivos são frequentemente incluídos nas vendas diretas.

Espera-se que o segmento de Distribuidores Terceirizados apresente o crescimento mais rápido durante o período previsto, impulsionado pela expansão de clínicas privadas, prestadores de serviços de saúde domiciliar e hospitais menores na região do Oriente Médio e África. Os distribuidores ampliam o alcance em áreas remotas e carentes. O aumento da conscientização entre pacientes e prestadores impulsiona o crescimento. Logística mais ágil e suporte localizado impulsionam a adoção. Parcerias com fabricantes de dispositivos expandem a penetração no mercado. Prestadores de serviços de saúde menores se beneficiam de opções de compra flexíveis.

Análise regional do mercado de dor neuropática no Oriente Médio e África

- A Arábia Saudita dominou o mercado de dor neuropática do MEA com a maior participação na receita de 35% em 2024, apoiada por infraestrutura avançada de saúde, aumento da conscientização do paciente e iniciativas governamentais que promovem o gerenciamento da dor crônica, com hospitais e clínicas especializados impulsionando a adoção substancial do tratamento.

- Pacientes e profissionais de saúde da região estão adotando cada vez mais soluções avançadas de gerenciamento da dor, como dispositivos de estimulação da medula espinhal (SCS), dispositivos de estimulação elétrica nervosa transcutânea (TENS) e terapias não invasivas devido à sua eficácia e segurança demonstradas.

- A ampla adoção dessas terapias é ainda apoiada pela crescente conscientização entre pacientes e médicos, hospitais bem estabelecidos e clínicas especializadas em dor, e iniciativas governamentais que promovem o gerenciamento de doenças crônicas e a qualidade de vida dos pacientes.

Visão geral do mercado de dor neuropática na Arábia Saudita

O mercado de dor neuropática da Arábia Saudita capturou a maior fatia de receita de 35% em 2024 na região MEA, impulsionado pela crescente prevalência de diabetes, câncer e outras condições crônicas que contribuem para a dor neuropática. Pacientes e profissionais de saúde estão adotando cada vez mais terapias avançadas, como dispositivos de estimulação da medula espinhal (ECM), dispositivos de estimulação elétrica nervosa transcutânea (TENS) e soluções não invasivas. A crescente conscientização dos pacientes, aliada a hospitais bem estabelecidos e clínicas especializadas em dor, sustenta altas taxas de adoção. Iniciativas governamentais que promovem o gerenciamento de doenças crônicas e a qualidade de vida dos pacientes impulsionam ainda mais a expansão do mercado. Além disso, altos gastos com saúde, melhor acesso a tecnologias médicas avançadas e cobertura de seguros estão permitindo uma adoção mais ampla. No geral, a Arábia Saudita continua sendo o maior e mais maduro mercado de dor neuropática na região MEA.

Visão do mercado de dor neuropática nos Emirados Árabes Unidos

O mercado de dor neuropática nos Emirados Árabes Unidos deverá crescer a um CAGR substancial durante o período previsto, impulsionado pela crescente conscientização dos pacientes, pelo aumento da renda disponível e pela expansão do acesso a terapias avançadas para o controle da dor. A moderna infraestrutura de saúde e as clínicas especializadas do país apoiam a adoção de SCS, TENS e dispositivos não invasivos. Os pacientes preferem cada vez mais soluções portáteis e domiciliares, complementando os tratamentos hospitalares. A cobertura de planos de saúde para terapias avançadas e os programas de apoio governamental aumentam a acessibilidade. A crescente prevalência de dor neuropática induzida por diabetes e quimioterapia impulsiona ainda mais a demanda. Os Emirados Árabes Unidos também estão emergindo como um polo regional para tecnologias inovadoras de controle da dor, contribuindo para o crescimento sustentado do mercado.

Visão geral do mercado de dor neuropática na África do Sul

Espera-se que o mercado de dor neuropática na África do Sul se expanda a um CAGR considerável, impulsionado pela prevalência de neuropatia diabética, neuropatia pós-traumática e dor neuropática induzida por quimioterapia. Hospitais, clínicas e prestadores de serviços de saúde domiciliar estão adotando cada vez mais soluções invasivas e não invasivas para o manejo da dor. A crescente conscientização entre pacientes e médicos sobre os benefícios dos dispositivos SCS, TENS e TMS está impulsionando a adoção. O desenvolvimento econômico e o aumento dos gastos com saúde permitem um acesso mais amplo a terapias avançadas. A integração de dispositivos portáteis para tratamento domiciliar contribui para a adesão do paciente e para os resultados da terapia a longo prazo. A África do Sul está se tornando um mercado regional importante para soluções inovadoras para o manejo da dor neuropática.

Visão geral do mercado de dor neuropática na Nigéria

O mercado de dor neuropática na Nigéria está prestes a crescer em ritmo acelerado devido à crescente prevalência de doenças crônicas, à urbanização e às melhorias na infraestrutura de saúde. Hospitais e clínicas estão cada vez mais incorporando dispositivos avançados de gerenciamento da dor para tratar neuropatia periférica e dor neuropática pós-traumática. Pacientes demonstram crescente interesse em soluções portáteis e não invasivas para assistência médica domiciliar. Iniciativas governamentais voltadas para a melhoria do gerenciamento de doenças crônicas e a conscientização sobre o tema apoiam o crescimento do mercado. O acesso a dispositivos com boa relação custo-benefício e as parcerias com distribuidores permitem um alcance mais amplo em áreas urbanas e semiurbanas. De modo geral, a Nigéria representa uma oportunidade de mercado em rápido crescimento na região do Oriente Médio e África (MEA).

Participação no mercado de dor neuropática no Oriente Médio e África

O setor de dor neuropática do Oriente Médio e da África é liderado principalmente por empresas bem estabelecidas, incluindo:

- Boston Scientific Corporation (EUA)

- Abbott (EUA)

- Nevro Corp. (EUA)

- Pfizer Inc. (EUA)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Scilex Holding (EUA)

- Saluda Medical Pty Ltd. (Austrália)

- Grupo de Empresas BTL (República Tcheca)

- OMRON Healthcare, Inc. (EUA)

- Grupo de Empresas Haleon (Reino Unido)

- AbbVie Inc. (EUA)

- Lilly USA, LLC (EUA)

- Medtronic (Irlanda)

- Grünenthal (Alemanha)

- BioElectronics Corporation (EUA)

- electroCore, Inc. (EUA)

- SPR Therapeutics, Inc. (EUA)

- Stimwave Technologies, Inc. (EUA)

- NuroKor Ltd (Reino Unido)

- Neuraxpharm (Alemanha)

Quais são os desenvolvimentos recentes no mercado de dor neuropática no Oriente Médio e na África?

- Em julho de 2025, a MIRA Pharmaceuticals anunciou que a FDA havia aprovado seu pedido de Novo Medicamento Investigacional (IND) para Ketamir-2, um novo antagonista do receptor NMDA oral para o tratamento da dor neuropática

- Em janeiro de 2025, a Artelo Biosciences anunciou que seu medicamento experimental não opioide, ART26.12, havia passado por uma revisão de segurança e avançaria para a próxima fase de seu ensaio clínico. O medicamento, que tem como alvo uma proteína específica de ligação a ácidos graxos (FABP), está sendo desenvolvido especificamente para neuropatia periférica induzida por quimioterapia (NIPC), um efeito colateral grave do tratamento do câncer.

- Em janeiro de 2025, a Food and Drug Administration (FDA) dos EUA aprovou o Journavx (suzetrigina) para o tratamento de dor aguda moderada a intensa. Este é o primeiro medicamento aprovado em uma nova classe de analgésicos não opioides. O medicamento atua atuando em uma via de sinalização da dor no sistema nervoso periférico.

- Em outubro de 2024, a Neuraxpharm anunciou sua expansão para o Oriente Médio, submetendo o ublituximabe à aprovação na Arábia Saudita e nos Emirados Árabes Unidos, com planos de lançamento para 2025. Essa iniciativa representa um esforço estratégico para introduzir tratamentos avançados para dor neuropática na região, atendendo à crescente demanda por soluções eficazes para o controle da dor.

- Em outubro de 2024, a Scilex Holding Company anunciou um acordo de distribuição master para o ZTlido, um sistema tópico de lidocaína aprovado para o alívio da dor neuropática associada à neuralgia pós-herpética (NPH). O ZTlido foi estrategicamente projetado para suprir as limitações dos adesivos de lidocaína prescritos atualmente, proporcionando adesão significativamente melhorada e alívio contínuo da dor durante todo o período de administração de 12 horas.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.