Middle East And Africa Plasma Fractionation Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

929.37 Billion

USD

1,362.67 Billion

2025

2033

USD

929.37 Billion

USD

1,362.67 Billion

2025

2033

| 2026 –2033 | |

| USD 929.37 Billion | |

| USD 1,362.67 Billion | |

| % | |

|

Segmentação do mercado de fracionamento de plasma no Oriente Médio e África, por tipo de produto (imunoglobulinas, concentrados de fatores de coagulação, albumina, inibidores de protease e outros produtos), aplicação (neurologia, imunologia, hematologia, terapia intensiva, pneumologia, hemato-oncologia, reumatologia e outras), tecnologia de processamento (cromatografia de troca iônica, cromatografia de afinidade, criopreservação, ultrafiltração e microfiltração), método (fracionamento de plasma moderno e fracionamento de plasma tradicional), usuário final (hospitais e clínicas, laboratórios de pesquisa clínica, instituições acadêmicas e outros), canal de distribuição (licitações diretas, distribuição por terceiros e outros) - Tendências e previsões do setor até 2033.

Tamanho do mercado de fracionamento de plasma no Oriente Médio e na África

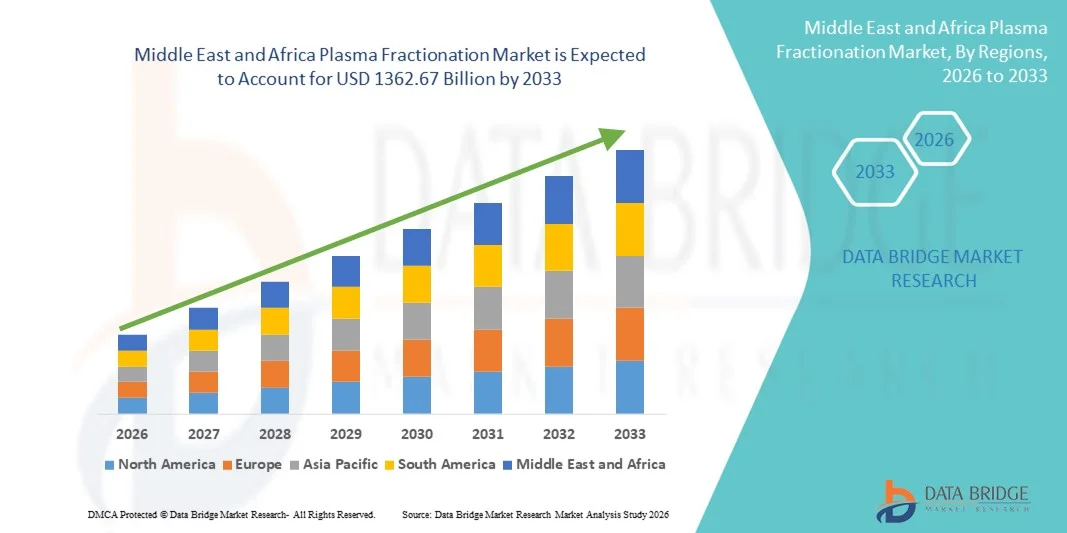

- O mercado de fracionamento de plasma no Oriente Médio e na África foi avaliado em US$ 929,37 bilhões em 2025 e deverá atingir US$ 1362,67 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 4,90% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pelo aumento da demanda por terapias derivadas do plasma, pelos avanços nas tecnologias de fracionamento do plasma e pela expansão da infraestrutura de saúde em regiões em desenvolvimento.

- Além disso, a crescente prevalência de doenças crônicas e raras, como distúrbios de imunodeficiência, hemofilia e doenças neurológicas, está impulsionando um maior consumo de produtos derivados do plasma, aumentando significativamente o crescimento do mercado de fracionamento de plasma.

Análise do Mercado de Fracionamento de Plasma no Oriente Médio e na África

- O fracionamento do plasma é um processo crucial utilizado para separar e purificar proteínas terapêuticas do plasma humano, incluindo imunoglobulinas, fatores de coagulação e albumina, que são essenciais para o tratamento de diversas doenças crônicas e raras.

- A crescente demanda por terapias derivadas de plasma, aliada aos contínuos avanços tecnológicos em métodos de fracionamento e ao aumento das iniciativas de doação de plasma, está impulsionando um crescimento significativo no mercado de fracionamento de plasma.

- O mercado de fracionamento de plasma da Arábia Saudita dominou a região do Oriente Médio, com a maior participação na receita, de 36,9% em 2025, impulsionado por fortes investimentos governamentais em infraestrutura de saúde e na fabricação biofarmacêutica. O país se beneficia de instalações de coleta e processamento de plasma bem estabelecidas e de um foco crescente em iniciativas de autossuficiência em plasma.

- O mercado de fracionamento de plasma nos Emirados Árabes Unidos deverá ser o de crescimento mais rápido na região, registrando uma taxa de crescimento anual composta (CAGR) projetada de 21,7% durante o período de previsão. O crescimento é impulsionado pelo aumento dos gastos com saúde e pela rápida expansão da infraestrutura de saúde avançada. Os crescentes investimentos em redes de coleta de plasma contribuem para a disponibilidade de matéria-prima.

- O segmento de fracionamento de plasma moderno dominou a maior fatia de mercado em receita, com 61,4% em 2025, impulsionado por sua eficiência superior, maior rendimento do produto e padrões de segurança aprimorados.

Escopo do relatório e segmentação do mercado de fracionamento de plasma

|

Atributos |

Principais informações de mercado sobre fracionamento de plasma |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Oriente Médio e África

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de fracionamento de plasma no Oriente Médio e na África

Aumento da demanda por imunoglobulinas e terapias derivadas do plasma

- Uma tendência importante e em rápida expansão no mercado global de fracionamento de plasma é a crescente demanda por imunoglobulinas (IgG) e outras terapias derivadas do plasma, impulsionada pela maior prevalência de distúrbios imunológicos, doenças crônicas e pela crescente conscientização sobre opções de tratamento baseadas em plasma em todo o mundo.

- Por exemplo, em 2023, a escassez global de produtos de imunoglobulina e o número crescente de indicações clínicas levaram as principais empresas de fracionamento de plasma, como Grifols, CSL Behring e Takeda, a expandir sua capacidade de coleta de plasma e suas instalações de produção para atender à demanda global.

- O fracionamento do plasma é cada vez mais utilizado para produzir terapias que salvam vidas, como IVIG (imunoglobulina intravenosa), albumina, fatores de coagulação e outros derivados do plasma. Com a expansão dos sistemas de saúde e a adoção de políticas de reembolso para doenças raras em mais países, espera-se que a demanda por produtos derivados do plasma cresça significativamente.

- O aumento da demanda também é impulsionado pelo maior número de aprovações de novas indicações, pelo maior acesso ao tratamento em regiões em desenvolvimento e pelo crescimento da população de pacientes com doenças autoimunes, fatores que contribuem para a expansão do mercado a longo prazo.

- Essa tendência está remodelando o cenário do fracionamento de plasma, forçando as empresas a investirem fortemente em redes de coleta de plasma, tecnologia avançada de fracionamento e conformidade regulatória, para garantir a continuidade do fornecimento e a segurança do produto.

- Como resultado, as principais empresas de plasma estão investindo em novos centros de plasma e expansões de produção, especialmente na América do Norte e na Europa, para atender à crescente demanda global por terapias derivadas do plasma.

Dinâmica do mercado de fracionamento de plasma no Oriente Médio e na África

Motorista

Crescente necessidade de terapias derivadas do plasma e expansão das indicações.

- O mercado global de fracionamento de plasma está sendo impulsionado pela crescente demanda por terapias derivadas do plasma, incluindo imunoglobulina intravenosa (IVIG), albumina e fatores de coagulação, utilizadas no tratamento de doenças como imunodeficiências, hemofilia e distúrbios autoimunes.

- Por exemplo, em 2022, grandes empresas como a CSL Behring e a Grifols anunciaram expansões em suas operações de coleta e fabricação de plasma para atender à crescente demanda por imunoglobulinas e outras terapias à base de plasma.

- A crescente prevalência de doenças crônicas e relacionadas ao sistema imunológico, juntamente com o aumento da conscientização e a melhoria no diagnóstico, está impulsionando a demanda por produtos derivados do plasma em todo o mundo.

- Além disso, a crescente disponibilidade de reembolso para tratamentos de doenças raras em países em desenvolvimento está impulsionando ainda mais o crescimento do mercado.

- Com pesquisa e desenvolvimento contínuos e aprovações para novas indicações, o fracionamento de plasma permanece uma área crítica da saúde, atendendo à crescente necessidade de terapias biológicas em todo o mundo.

Restrição/Desafio

Restrições no fornecimento de plasma e rigorosa conformidade regulatória

- O principal desafio para o mercado global de fracionamento de plasma é a oferta limitada de plasma, o que cria um gargalo significativo para a produção de terapias derivadas do plasma, como imunoglobulinas, albumina e fatores de coagulação.

- Por exemplo, durante 2021–2022, várias empresas de fracionamento de plasma, incluindo a Grifols e a CSL Behring, relataram escassez na coleta de plasma devido às interrupções causadas pela pandemia de COVID-19. A redução no número de doadores e o fechamento temporário de centros de coleta de plasma na América do Norte e na Europa levaram a restrições no fornecimento e atrasos na disponibilidade de produtos de imunoglobulina em diversos países.

- A coleta de plasma depende fortemente da participação voluntária de doadores, e qualquer interrupção causada por crises de saúde pública, mudanças regulatórias ou restrições de elegibilidade de doadores pode impactar diretamente a disponibilidade de plasma e a continuidade da produção.

- Além disso, os rigorosos requisitos regulamentares que regem a coleta, os testes, o armazenamento e o fracionamento do plasma variam entre as regiões, aumentando a complexidade operacional e os custos de conformidade para os fabricantes.

- O processo de fracionamento de plasma também envolve alto investimento de capital, logística de cadeia fria, testes de segurança avançados e longos ciclos de produção, o que limita a rápida escalabilidade e representa desafios para novos participantes do mercado.

- Superar essas limitações exige investimentos contínuos na expansão das redes de coleta de plasma, na melhoria dos programas de fidelização de doadores, no aumento da eficiência da produção e na manutenção de uma rigorosa conformidade regulatória para garantir a segurança do produto e a estabilidade do fornecimento.

Escopo do mercado de fracionamento de plasma no Oriente Médio e na África

O mercado é segmentado com base no tipo de produto, aplicação, tecnologia de processamento, modo de operação, usuário final e canal de distribuição.

- Por tipo de produto

Com base no tipo de produto, o mercado de fracionamento de plasma é segmentado em imunoglobulinas, concentrados de fatores de coagulação, albumina, inibidores de protease e outros produtos. O segmento de imunoglobulinas dominou a maior participação na receita de mercado, com 42,6% em 2025, impulsionado por seu uso extensivo no tratamento de imunodeficiências primárias e secundárias, doenças autoimunes e condições neurológicas como CIDP e síndrome de Guillain-Barré. A crescente prevalência global de doenças inflamatórias crônicas e relacionadas ao sistema imunológico continua a impulsionar a demanda. As imunoglobulinas são frequentemente administradas como terapia de longo prazo ou vitalícia, garantindo o consumo recorrente. A maior conscientização e o diagnóstico precoce de distúrbios imunológicos também contribuem para o crescimento do segmento. A cobertura favorável de reembolso em regiões desenvolvidas fortalece a adoção. Os avanços tecnológicos que melhoram a pureza e a segurança do produto também aumentam a preferência dos médicos. A expansão das indicações e o uso off-label contribuem para uma maior utilização. Uma infraestrutura robusta de coleta de plasma na América do Norte e na Europa garante um fornecimento consistente. O crescimento da população idosa aumenta ainda mais a demanda. A alta eficácia clínica e as diretrizes de tratamento estabelecidas reforçam a dominância do segmento. Os principais fabricantes continuam a investir fortemente na expansão da capacidade de produção de imunoglobulinas. Esses fatores, em conjunto, sustentam a posição de liderança do segmento.

O segmento de concentrados de fatores de coagulação deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 8,9%, entre 2026 e 2033, impulsionado pelo aumento da incidência e pela melhoria no diagnóstico da hemofilia A e B em todo o mundo. Iniciativas de conscientização e programas de triagem de pacientes estão expandindo o número de pacientes tratados. Programas de tratamento da hemofilia financiados pelo governo em economias emergentes facilitam o acesso. Avanços tecnológicos que aprimoram a segurança viral e produtos híbridos de plasma recombinante aumentam a confiança dos médicos. A crescente adoção de regimes de tratamento profilático aumenta o consumo. A expansão de centros especializados em tratamento da hemofilia também contribui para a demanda. O aumento das taxas de sobrevida entre pacientes com hemofilia prolonga a duração do tratamento. Aprovações regulatórias favoráveis para novos concentrados de fatores aceleram a adoção. Forte atividade em desenvolvimento e investimentos em P&D contribuem para a inovação. A logística aprimorada da cadeia de frio amplia o alcance da distribuição. Maiores gastos com saúde na região Ásia-Pacífico também contribuem para a adoção. Esses fatores, em conjunto, impulsionam o rápido crescimento do segmento.

- Por meio de aplicação

Com base na aplicação, o mercado de fracionamento de plasma é segmentado em neurologia, imunologia, hematologia, terapia intensiva, pneumologia, hemato-oncologia, reumatologia e outras. O segmento de imunologia representou a maior participação na receita do mercado, com 34,8% em 2025, impulsionado pelo uso generalizado de imunoglobulinas derivadas de plasma em doenças autoimunes e inflamatórias. A crescente prevalência de doenças como imunodeficiência primária, lúpus e artrite reumatoide alimenta a demanda sustentada. Os requisitos de tratamento a longo prazo garantem a utilização contínua. A maior conscientização entre médicos e pacientes melhora as taxas de diagnóstico. Evidências clínicas robustas que comprovam a eficácia das imunoglobulinas reforçam a adoção. Estruturas de reembolso favoráveis em sistemas de saúde desenvolvidos facilitam o acesso. A expansão de clínicas especializadas em imunologia aumenta o volume de tratamentos. Os avanços tecnológicos que melhoram a segurança e a tolerabilidade aumentam a confiança dos médicos. O crescimento da população idosa eleva ainda mais a incidência de doenças. O aumento das internações hospitalares relacionadas a distúrbios imunológicos sustenta a demanda. As empresas farmacêuticas continuam a expandir seus portfólios de plasma voltados para imunologia. Esses fatores, em conjunto, fortalecem a dominância do segmento.

Prevê-se que o segmento de neurologia cresça à taxa composta de crescimento anual (CAGR) mais rápida, de 9,4%, de 2026 a 2033, impulsionado pela crescente incidência de distúrbios neurológicos tratados com terapias derivadas de plasma. O aumento do diagnóstico de CIDP (Polineuropatia Desmielinizante Inflamatória Crônica), miastenia gravis e neuropatia motora multifocal também contribui para esse crescimento. O envelhecimento da população em mercados desenvolvidos e emergentes aumenta a carga de doenças neurológicas. A expansão das aprovações clínicas para indicações neurológicas impulsiona o uso dessas terapias. A melhoria dos resultados do tratamento incentiva a intervenção precoce. A crescente conscientização dos neurologistas e a adoção de diretrizes médicas sustentam a expansão do mercado. O aumento dos gastos com saúde melhora o acesso dos pacientes a terapias avançadas. O aumento do número de departamentos de neurologia em hospitais amplia a capacidade de tratamento. A pesquisa clínica em andamento fortalece as evidências terapêuticas. A expansão de centros de infusão especializados apoia a administração de medicamentos. A região Ásia-Pacífico apresenta forte crescimento devido à melhoria do acesso. Esses fatores, em conjunto, aceleram o crescimento do segmento.

- Por meio da tecnologia de processamento

Com base na tecnologia de processamento, o mercado de fracionamento de plasma é segmentado em cromatografia de troca iônica, cromatografia de afinidade, criopreservação, ultrafiltração e microfiltração. O segmento de cromatografia de troca iônica dominou o mercado com uma participação de 37,9% da receita em 2025, impulsionado por sua eficiência, escalabilidade e custo-benefício na separação de proteínas plasmáticas em larga escala. É amplamente adotado pelas principais instalações de fracionamento de plasma em todo o mundo. A tecnologia oferece rendimento consistente e alta produtividade, tornando-a adequada para produção comercial. O conhecimento das regulamentações apoia o uso contínuo. A compatibilidade com múltiplos produtos derivados do plasma aumenta a versatilidade. A menor complexidade operacional em comparação com técnicas avançadas sustenta a dominância. A infraestrutura estabelecida reduz os custos de mudança. A alta reprodutibilidade garante a consistência dos lotes. A forte expertise do fabricante reforça ainda mais a adoção. A otimização contínua melhora os resultados de desempenho. A eficiência de purificação confiável garante a segurança do produto. Essas vantagens, em conjunto, sustentam a liderança de mercado.

O segmento de cromatografia de afinidade deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 10,1%, entre 2026 e 2033, impulsionado pela demanda por produtos derivados de plasma de alta pureza. A tecnologia oferece especificidade e seletividade superiores no isolamento de proteínas. O crescente foco na segurança do produto e na conformidade regulatória apoia a sua adoção. Os avanços no desenvolvimento de ligantes melhoram a eficiência e a relação custo-benefício. O uso crescente em produtos de plasma premium e especiais impulsiona o crescimento. Os investimentos crescentes em P&D aceleram o aprimoramento da tecnologia. A adoção por instalações de fracionamento de última geração aumenta a penetração no mercado. A escalabilidade aprimorada resolve limitações anteriores. A forte demanda do processamento de imunoglobulinas e fatores de coagulação sustenta a expansão. As taxas de recuperação aprimoradas melhoram a viabilidade econômica. O aumento da capacidade de fabricação biofarmacêutica também contribui para a sua adoção. Esses fatores impulsionam o rápido crescimento.

- Por Modo

Com base no modo de processamento, o mercado de fracionamento de plasma é segmentado em fracionamento de plasma moderno e fracionamento de plasma tradicional. O segmento de fracionamento de plasma moderno dominou a maior participação de mercado em receita, com 61,4% em 2025, impulsionado por sua eficiência superior, maior rendimento do produto e padrões de segurança aprimorados. As técnicas modernas de fracionamento utilizam cromatografia avançada, automação e sistemas de processamento fechados, reduzindo significativamente os riscos de contaminação. Esses métodos permitem a produção de imunoglobulinas e fatores de coagulação de alta pureza. Os órgãos reguladores estão cada vez mais favorecendo os processos modernos devido à melhor rastreabilidade e conformidade. Grandes empresas de fracionamento de plasma continuam investindo em melhorias em suas instalações para adotar tecnologias modernas. A escalabilidade aprimorada suporta a crescente demanda global. Tempos de processamento mais rápidos aumentam a produtividade operacional. A redução do desperdício de plasma melhora a relação custo-benefício. A forte adoção na América do Norte e na Europa reforça a dominância do segmento. A crescente demanda por produtos de plasma de alta qualidade sustenta o uso contínuo. A integração com sistemas de monitoramento digital aprimora o controle do processo. Esses fatores, em conjunto, mantêm a liderança do segmento.

O segmento de fracionamento de plasma tradicional deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 7,2%, entre 2026 e 2033, impulsionado por sua relevância contínua em mercados emergentes e sensíveis a custos. Os métodos tradicionais permanecem amplamente utilizados devido aos menores requisitos de investimento de capital. Os países em desenvolvimento dependem de técnicas de fracionamento estabelecidas para produtos básicos derivados do plasma. Programas governamentais de plasma apoiam a adoção contínua. Melhorias incrementais nos processos aumentam a segurança e o rendimento. O crescente volume de coleta de plasma aumenta a utilização da infraestrutura existente. O aumento do acesso à saúde em economias emergentes impulsiona a demanda. Instalações de produção do setor público continuam utilizando processos tradicionais. A crescente demanda por terapias essenciais, como a albumina, sustenta o crescimento. Iniciativas de transferência de tecnologia auxiliam na otimização dos processos. A expansão de centros regionais de plasma apoia a adoção. Esses fatores contribuem para o crescimento constante do segmento.

- Por usuário final

Com base no usuário final, o mercado de fracionamento de plasma é segmentado em hospitais e clínicas, laboratórios de pesquisa clínica, instituições acadêmicas e outros. O segmento de hospitais e clínicas representou a maior participação na receita de mercado, com 48,7% em 2025, impulsionado pelo alto fluxo de pacientes e pela ampla administração de terapias derivadas de plasma. Os hospitais servem como centros de tratamento primário para imunodeficiências, hemofilia e condições de cuidados intensivos. A disponibilidade de instalações especializadas para infusão favorece a utilização do produto. O aumento das taxas de hospitalização relacionadas a doenças crônicas e raras impulsiona a demanda. Profissionais de saúde qualificados permitem a administração eficaz da terapia. Políticas de reembolso favoráveis em ambientes hospitalares facilitam o acesso. A expansão de hospitais terciários e especializados aumenta a capacidade de tratamento. A crescente adoção de terapias profiláticas impulsiona o consumo em volume. Fortes capacidades de diagnóstico facilitam a intervenção precoce. Os hospitais desempenham um papel central no uso emergencial de produtos derivados de plasma. O aumento dos investimentos em infraestrutura de saúde sustenta a dominância do segmento. Esses fatores, em conjunto, fortalecem a liderança do segmento.

Prevê-se que o segmento de laboratórios de pesquisa clínica cresça à taxa composta de crescimento anual (CAGR) mais rápida, de 9,6%, de 2026 a 2033, impulsionado pelo aumento de ensaios clínicos e atividades de P&D. O crescente desenvolvimento de novas terapias derivadas de plasma aumenta a demanda por reagentes. O foco crescente em pesquisas sobre doenças raras sustenta o uso em laboratórios. A expansão dos pipelines de produtos biológicos e biossimilares acelera a atividade de ensaios clínicos. O financiamento público e privado para pesquisas em ciências da vida impulsiona o crescimento. Recursos analíticos avançados aumentam a adoção. A colaboração entre a academia e a indústria apoia a expansão. A crescente demanda por estudos de otimização de processos aumenta o consumo em laboratórios. O aumento das exigências regulatórias para validação clínica sustenta o uso. O crescimento da pesquisa translacional fortalece a demanda. Os mercados emergentes estão investindo fortemente em infraestrutura de pesquisa. Esses fatores, em conjunto, impulsionam o rápido crescimento.

- Por canal de distribuição

Com base no canal de distribuição, o mercado de fracionamento de plasma é segmentado em licitações diretas, distribuição por terceiros e outros. O segmento de licitações diretas dominou o mercado com uma participação de 55,9% da receita em 2025, impulsionado por compras em grande volume por governos, hospitais e organizações de saúde. As licitações diretas garantem o fornecimento consistente de produtos derivados de plasma a preços negociados. Os sistemas públicos de saúde dependem fortemente de compras por meio de licitações. Contratos de longo prazo sustentam fluxos de receita previsíveis para os fabricantes. A redução dos custos de intermediação melhora a acessibilidade. A forte adoção na Europa e em economias emergentes reforça a dominância do mercado. Transparência e supervisão regulatória favorecem os mecanismos de licitação. Compras em grande volume sustentam economias de escala. Programas nacionais de plasma geralmente utilizam modelos de aquisição direta. Sistemas baseados em licitações aumentam a segurança do fornecimento. A crescente demanda por terapias essenciais sustenta o uso. Esses fatores, em conjunto, mantêm a liderança de mercado.

Espera-se que o segmento de distribuição por terceiros registre a taxa de crescimento anual composta (CAGR) mais rápida, de 8,4%, de 2026 a 2033, impulsionado pela expansão para regiões remotas e carentes de serviços. Os distribuidores fornecem suporte logístico e gerenciamento da cadeia de frio. Um número crescente de instalações de saúde privadas depende de distribuidores para obter suprimentos flexíveis. O crescimento de farmácias especializadas apoia a expansão da distribuição. Os mercados emergentes se beneficiam das redes de distribuição para maior acessibilidade. Os fabricantes utilizam distribuidores para reduzir a complexidade operacional. A crescente demanda por terapias ambulatoriais e domiciliares impulsiona o crescimento. A melhoria da infraestrutura da cadeia de suprimentos aumenta a eficiência. Parcerias estratégicas expandem a cobertura geográfica. Os distribuidores facilitam a entrada mais rápida de novos produtos no mercado. A crescente privatização da saúde alimenta a demanda. Esses fatores impulsionam o crescimento acelerado do segmento.

Análise Regional do Mercado de Fracionamento de Plasma no Oriente Médio e África

- Prevê-se que o mercado de fracionamento de plasma no Oriente Médio se expanda a uma taxa de crescimento anual composta (CAGR) constante e substancial durante o período de previsão, impulsionado pela crescente demanda por terapias derivadas de plasma e pelo foco cada vez maior dos governos no fortalecimento dos sistemas de saúde.

- A região se beneficia da melhoria da infraestrutura de coleta de plasma, da expansão das capacidades de fracionamento e do crescente número de doenças crônicas e raras, como distúrbios de imunodeficiência e hemofilia.

- A crescente demanda por imunoglobulinas, albumina e fatores de coagulação em hospitais e centros de atendimento especializado está impulsionando a expansão do mercado. Iniciativas governamentais voltadas para o aumento da autossuficiência em plasma e a redução da dependência de importações estão fortalecendo as cadeias de suprimentos regionais.

Análise do Mercado de Fracionamento de Plasma na Arábia Saudita

O mercado de fracionamento de plasma da Arábia Saudita dominou a região do Oriente Médio, com a maior participação na receita, de 36,9% em 2025, impulsionado por fortes investimentos governamentais em infraestrutura de saúde e na fabricação biofarmacêutica. O país possui instalações bem estabelecidas para coleta e processamento de plasma e um forte foco em iniciativas de autossuficiência plasmática. A crescente adoção de terapias derivadas de plasma em hospitais e clínicas especializadas impulsiona a demanda. Os altos gastos com saúde e os programas nacionais de transformação do sistema de saúde reforçam ainda mais a liderança de mercado. Colaborações estratégicas com empresas biofarmacêuticas globais aumentam a capacidade de produção nacional. Regulações regulatórias favoráveis garantem padrões de qualidade e segurança. A crescente prevalência de distúrbios imunológicos e hematológicos impulsiona a utilização. A expansão de tecnologias avançadas de fracionamento contribui para a escalabilidade. Esses fatores, em conjunto, reforçam a posição dominante da Arábia Saudita no mercado da região.

Análise do Mercado de Fracionamento de Plasma nos Emirados Árabes Unidos

O mercado de fracionamento de plasma nos Emirados Árabes Unidos deverá ser o de crescimento mais rápido no Oriente Médio, registrando uma taxa de crescimento anual composta (CAGR) projetada de 21,7% durante o período de previsão. O crescimento é impulsionado pelo aumento dos gastos com saúde e pela rápida expansão da infraestrutura de saúde avançada. Investimentos crescentes em redes de coleta de plasma contribuem para a disponibilidade de matéria-prima. A crescente demanda por imunoglobulinas e produtos derivados de plasma em hospitais e centros de atendimento especializado impulsiona o crescimento do mercado. Fortes iniciativas governamentais para promover a fabricação nacional de produtos biológicos aceleram a expansão. A adoção de tecnologias avançadas de fracionamento melhora a eficiência. O aumento do turismo médico e a presença de provedores de saúde internacionais apoiam a utilização. A crescente conscientização sobre as terapias com plasma entre os médicos impulsiona ainda mais a sua adoção. Esses fatores posicionam os Emirados Árabes Unidos como o mercado de fracionamento de plasma de crescimento mais rápido na região.

Participação de mercado do fracionamento de plasma no Oriente Médio e na África

O setor de fracionamento de plasma é liderado principalmente por empresas consolidadas, incluindo:

• Grifols (Espanha)

• Takeda Pharmaceutical Company (Japão)

• Octapharma (Suíça)

• Kedrion Biopharma (Itália)

• LFB Group (França)

• Biotest AG (Alemanha)

• China Biologic Products Holdings (China)

• SK Plasma (Coreia do Sul)

• ADMA Biologics (EUA)

• GC Pharma (Coreia do Sul)

• Sanquin (Países Baixos)

• Bharat Serums and Vaccines (Índia)

• PlasmaGen BioSciences (Índia)

• Hualan Biological Engineering (China)

Últimos desenvolvimentos no mercado de fracionamento de plasma no Oriente Médio e na África

- Em junho de 2023, a GC Biopharma recebeu aprovação regulatória e iniciou a construção da primeira planta de fracionamento de plasma da Indonésia no Parque Industrial de Jababeka, marcando um passo importante na expansão da infraestrutura de processamento de plasma no Sudeste Asiático e na redução da dependência de importações de medicamentos derivados de plasma produzidos regionalmente, como imunoglobulinas e albumina.

- Em setembro de 2023, a Grifols recebeu aprovação da FDA (Food and Drug Administration) dos EUA para expandir a capacidade de purificação e envase de imunoglobulinas em sua unidade de Clayton, Carolina do Norte, aumentando a produção anual em 16 milhões de gramas de sua principal marca de imunoglobulina, Gamunex-C — um desenvolvimento fundamental para garantir maior continuidade no fornecimento de terapias com IVIG (imunoglobulina intravenosa) utilizadas em doenças relacionadas ao sistema imunológico.

- Em abril de 2024, a Takeda anunciou um investimento de US$ 230 milhões para expandir suas instalações de terapias derivadas de plasma em Los Angeles, com o objetivo de aumentar a capacidade anual de processamento em aproximadamente 2 milhões de litros de plasma, fortalecendo a infraestrutura para a produção de SCIG/IVIG no maior mercado de plasma de um único país.

- Em dezembro de 2023, a mídia local noticiou o ambicioso plano da GC Biopharma de inaugurar uma planta de fracionamento de plasma com capacidade para 400.000 litros por ano na Indonésia, estabelecendo uma nova base de produção para importantes produtos derivados do plasma na região da Ásia-Pacífico e ampliando o acesso a terapias essenciais mais perto dos pacientes.

- Em março de 2025, a Grifols concluiu a aquisição dos 14 centros de coleta de plasma restantes nos EUA, anteriormente copropriedade com a Immunotek, passando a ter o controle operacional total de 28 centros sob sua subsidiária Biotek America LLC — expandindo significativamente a capacidade de coleta de plasma da empresa na América do Norte.

- Em julho de 2025, a Grifols anunciou um investimento de 160 milhões de euros para a construção de uma nova unidade de fracionamento de plasma em Lliçà de Vall, Barcelona, com o objetivo de duplicar a sua capacidade de fracionamento na Europa e reforçar o fornecimento de produtos derivados do plasma a mais de 300.000 pacientes em toda a Europa.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.