Middle East And Africa Plastic Wrap Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.16 Billion

USD

1.82 Billion

2024

2032

USD

1.16 Billion

USD

1.82 Billion

2024

2032

| 2025 –2032 | |

| USD 1.16 Billion | |

| USD 1.82 Billion | |

| % | |

|

Segmentação do mercado de embalagens plásticas do Oriente Médio e África, por tipo (filmes elásticas, filmes retráteis, filmes metalizados, filme torcido, filme de liberação, corda torcida e outros), material (polipropileno (PP), polietileno (PE), cloreto de polivinila (PVC), tereftalato de polietileno (PET), etileno, copolímero de álcool vinílico (EVOH), acetato de etileno-vinila (EVA), náilon e outros), característica (à prova de umidade e solúvel em água), tipo de processamento (fundição, extrusão múltipla, moldagem por sopro e moldagem por injeção), transparência (transparente, translúcida e opaca), dureza (macia e rígida), espessura (abaixo de 8 mícrons, 8 a 14 mícrons, 14 a 20 mícrons, 20 mícrons e acima), canal de distribuição (e-commerce, loja de conveniência, lojas de varejo, supermercado/hipermercado e outros), usuário final (Alimentos e Bebidas, Produtos Farmacêuticos, Cuidados Pessoais e Cosméticos, Produtos Químicos e Outros) - Tendências e Previsão do Setor até 2032

Tamanho do mercado de embalagens plásticas no Oriente Médio e África

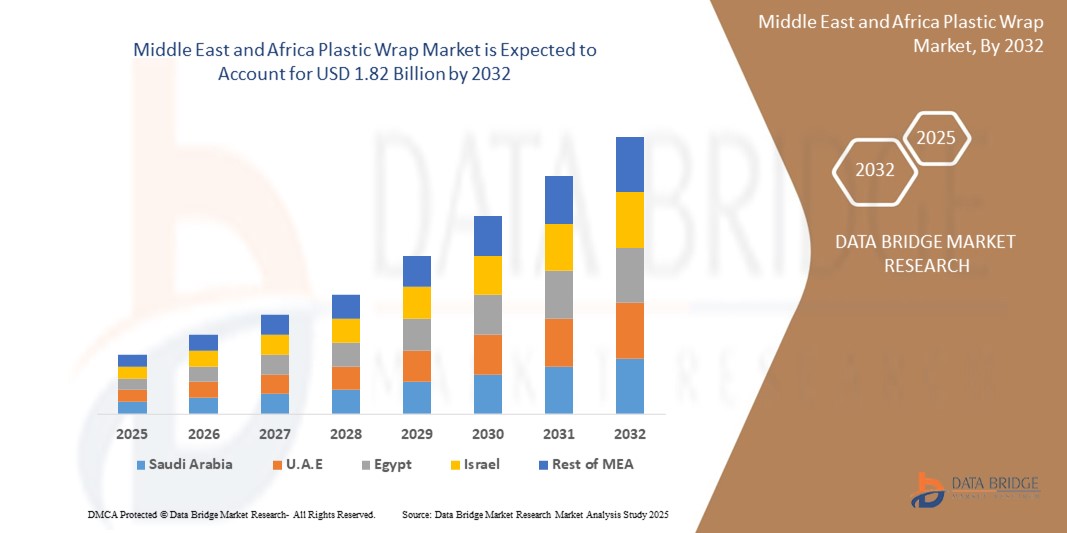

- O tamanho do mercado de embalagens plásticas do Oriente Médio e da África foi avaliado em US$ 1,16 bilhão em 2024 e deve atingir US$ 1,82 bilhão até 2032 , com um CAGR de 5,80% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pelos mais recentes avanços tecnológicos. Inovações como materiais nanoengenheirados e alternativas sustentáveis

- A crescente demanda por soluções práticas e de conservação de alimentos também impulsionou a expansão do mercado. As empresas estão investindo em pesquisas para desenvolver opções ecologicamente corretas, atendendo consumidores com consciência ambiental e abordando as preocupações com o desperdício de plástico.

Análise do mercado de embalagens plásticas no Oriente Médio e África

- A demanda por filme plástico para embalagens de alimentos está prestes a crescer devido ao seu papel crucial na preservação do frescor dos alimentos

- À medida que os consumidores optam cada vez mais por refeições práticas e prontas para consumo, o filme plástico serve como uma solução confiável, oferecendo uma barreira protetora contra umidade, ar e contaminantes.

- Por exemplo, no agitado estilo de vida urbano, frutas e vegetais pré-cortados e embalados em filme plástico proporcionam conveniência sem comprometer o frescor, impulsionando a expansão do mercado.

- A África dominou o mercado de embalagens plásticas do Oriente Médio e da África em 2024, impulsionada pela expansão do setor de alimentos e bebidas, pelo aumento da população urbana e pela crescente dependência de soluções de embalagem de alimentos com boa relação custo-benefício.

- Espera-se que a Arábia Saudita testemunhe a maior taxa de crescimento anual composta (CAGR) no mercado de embalagens plásticas do Oriente Médio e da África devido à crescente demanda por produtos alimentícios embalados, à rápida urbanização e ao foco crescente na infraestrutura de varejo moderna.

- O segmento de filmes stretch dominou o mercado de embalagens plásticas com a maior participação de receita de 38,5% em 2024, devido ao seu amplo uso em embalagens e unitização de paletes nos setores de alimentos, bebidas e logística

Escopo do relatório e segmentação do mercado de embalagens plásticas no Oriente Médio e África

|

Atributos |

Principais insights de mercado sobre embalagens plásticas no Oriente Médio e África |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Oriente Médio e África

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de consumo de produção, análise de tendência de preço, cenário de mudança climática, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matéria-prima/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de embalagens plásticas no Oriente Médio e na África

“ Sustentabilidade e Biodegradabilidade em Foco ”

- Uma tendência importante que molda o mercado de embalagens plásticas no Oriente Médio e na África é a crescente mudança para alternativas sustentáveis e biodegradáveis, impulsionada por crescentes preocupações ambientais e regulamentações governamentais sobre plásticos descartáveis. Marcas e fabricantes estão investindo em embalagens ecológicas feitas de materiais como PLA, PHA, polímeros à base de amido e filmes compostáveis.

- Por exemplo, em maio de 2025, a Kind Snacks da Mars Inc. lançou um projeto piloto de embalagem de papel reciclável para suas barras de chocolate amargo com nozes e sal marinho nos EUA, marcando um movimento significativo em direção a alternativas mais ecológicas.

- Empresas como a TIPA Corp e a Fresh-Lock da Presto Products expandiram a disponibilidade de zíperes de embalagens compostáveis em casa certificados em toda a Europa e na região da Ásia-Pacífico, apoiando iniciativas de embalagens com desperdício zero.

- Além disso, há uma crescente inovação em filmes plásticos de base biológica que reproduzem a flexibilidade, a resistência e a transparência dos envoltórios convencionais, ao mesmo tempo em que oferecem compostabilidade industrial e doméstica. O apoio regulatório e a demanda do consumidor estão acelerando essa inovação.

- Esta tendência também é amplificada pelo aumento dos formatos de varejo orgânicos e da fazenda à mesa, que preferem cada vez mais embalagens biodegradáveis para frutas, vegetais e produtos de delicatessen para se alinhar aos valores da marca.

- À medida que a consciência ambiental aumenta, os envoltórios plásticos biodegradáveis e recicláveis não são mais um nicho e espera-se que os principais players aumentem a produção, sinalizando uma mudança de longo prazo em direção a modelos de embalagens circulares.

Dinâmica do mercado de embalagens plásticas no Oriente Médio e na África

Motorista

“Crescente demanda por soluções de embalagem higiênicas, convenientes e leves”

- A crescente demanda por soluções de embalagem higiênicas, práticas e leves no setor de alimentos e bebidas é um fator-chave que impulsiona o mercado de embalagens plásticas no Oriente Médio e na África. Essas embalagens prolongam a vida útil, mantêm a integridade do produto e reduzem o desperdício de alimentos no varejo e em residências.

- Por exemplo, em abril de 2025, a DS Smith lançou o seu refrigerador GoChill 100% reciclável, fornecendo uma alternativa inovadora à embalagem de isopor, baseada em fibras — um exemplo de contenção sustentável de alimentos que impulsiona o crescimento.

- O aumento de refeições prontas para consumo, entregas de compras de supermercado online e alimentos congelados em mercados urbanos aumentou a demanda por embalagens elásticas e retráteis, especialmente aquelas com propriedades à prova de umidade e resistentes a perfurações.

- Além disso, aplicações industriais, incluindo empacotamento, armazenagem e transporte, dependem fortemente de embalagens plásticas para proteger mercadorias e reduzir perdas no manuseio. A ascensão do comércio eletrônico e das cadeias logísticas globais continua a impulsionar a demanda.

- A crescente adoção de envoltórios multicamadas e metalizados com propriedades de barreira aprimoradas — protegendo contra oxigênio, UV e umidade — fortalece ainda mais a perspectiva de mercado entre os usuários finais de alimentos, produtos farmacêuticos e cosméticos.

Restrição/Desafio

“Preocupações ambientais e restrições regulatórias sobre plásticos de uso único”

- Preocupações ambientais e restrições regulatórias sobre plásticos descartáveis representam um desafio significativo para o mercado de embalagens plásticas. Governos em todo o mundo estão proibindo ou taxando embalagens plásticas para reduzir a poluição plástica, afetando as vendas de embalagens plásticas tradicionais.

- Por exemplo, a directiva da União Europeia sobre plásticos de utilização única e proibições semelhantes em países como a Índia e o Canadá obrigaram os produtores a transitarem para alternativas biodegradáveis ou enfrentarem restrições de mercado.

- Além disso, a resistência dos consumidores aos plásticos à base de petróleo, especialmente entre os grupos demográficos com consciência ambiental, está levando os varejistas e fabricantes a buscar materiais de embalagem alternativos, pressionando os produtos legados.

- Outro desafio reside na complexidade da reciclagem. Envoltórios plásticos, especialmente aqueles com componentes multicamadas ou metalizados, muitas vezes não são aceitos pelos sistemas municipais de reciclagem padrão, o que leva a baixas taxas de recuperação e críticas ambientais.

- Por fim, o custo de alternativas sustentáveis, como embalagens compostáveis ou polímeros de origem biológica, é relativamente mais alto do que o das embalagens plásticas convencionais, limitando sua aceitação em mercados sensíveis a preços. Lacunas de infraestrutura em instalações de compostagem ou reciclagem dificultam ainda mais sua adoção.

- Para sustentar o crescimento, a indústria deve concentrar-se na inovação, no alinhamento regulamentar e na educação do consumidor em relação à eliminação e ao valor do fim da vida útil, ao mesmo tempo que desenvolve alternativas verdes rentáveis.

Escopo do mercado de embalagens plásticas no Oriente Médio e África

O mercado é segmentado com base no tipo, material, característica, tipo de processamento, transparência, dureza, espessura, canal de distribuição e usuário final.

• Por tipo

Com base no tipo, o mercado de filme plástico é segmentado em filmes stretch, filmes retráteis, filmes metalizados, filme twist, filme release, corda twist e outros. O segmento de filmes stretch dominou o mercado de filme plástico, com a maior participação na receita, 38,5% em 2024, devido ao seu amplo uso em embalagens e unitização de paletes nos setores de alimentos, bebidas e logística. Os filmes stretch são preferidos por sua elasticidade, custo-benefício e capacidade de proteger firmemente as mercadorias sem adesivos ou calor.

Espera-se que o segmento de Filmes Metalizados apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pela crescente demanda por embalagens de alta barreira para salgadinhos e aplicações farmacêuticas. Esses filmes oferecem excelente proteção contra luz, umidade e oxigênio, aumentando a vida útil.

• Por Material

Com base no material, o mercado de embalagens plásticas é segmentado em polipropileno (PP), polietileno (PE), cloreto de polivinila (PVC), tereftalato de polietileno (PET), copolímero de etileno e álcool vinílico (EVOH), acetato de etileno e vinila (EVA), nylon e outros. O segmento de polietileno (PE) detinha a maior participação de mercado, com 42,1% em 2024, impulsionado por sua flexibilidade, custo-benefício e ampla utilização em embalagens alimentícias e industriais. Tanto o PEBD quanto o PEBDL são amplamente utilizados em aplicações de estiramento e encolhimento.

Espera-se que o segmento EVOH testemunhe a maior taxa de crescimento entre 2025 e 2032, devido às suas propriedades superiores de barreira a gases, tornando-o ideal para embalagens a vácuo e prolongando a vida útil dos alimentos.

• Por recurso

Com base nas características, o mercado de embalagens plásticas é segmentado em À Prova de Umidade e Solúveis em Água. O segmento À Prova de Umidade dominou o mercado em 2024, com uma participação de mercado de 68,9%, impulsionado pela demanda por embalagens resistentes à umidade nos setores alimentício e farmacêutico.

Espera-se que o segmento solúvel em água testemunhe a maior taxa de crescimento entre 2025 e 2032, com iniciativas de sustentabilidade incentivando a adoção de embalagens solúveis em cápsulas de cuidados pessoais e detergentes.

• Por tipo de processamento

Com base no tipo de processamento, o mercado é segmentado em Fundição, Extrusão Múltipla, Moldagem por Sopro e Moldagem por Injeção. O segmento de Moldagem por Sopro deteve a maior participação de mercado em 2024, devido à sua predominância na produção de filmes finos e flexíveis, ideais para embalagens de alimentos e bens de consumo.

Espera-se que o segmento de Extrusão Múltipla testemunhe a maior taxa de crescimento entre 2025 e 2032, impulsionado pela necessidade de estruturas multicamadas que forneçam propriedades mecânicas e de barreira superiores.

• Por Transparência

Em termos de transparência, o mercado de embalagens plásticas é classificado em Transparente, Translúcido e Opaco. O segmento Transparente liderou o mercado em 2024, com uma participação de mercado de 51,3%, sendo favorecido por sua transparência e uso em embalagens para exposição de produtos.

Espera-se que o segmento opaco testemunhe a maior taxa de crescimento entre 2025 e 2032, especialmente para embalagens de produtos farmacêuticos e cosméticos sensíveis à luz.

• Por Dureza

Com base na dureza, o mercado é segmentado em Macio e Rígido. O segmento Macio dominou o mercado em 2024, com uma participação de receita de 59,7%, em grande parte devido à popularidade dos envoltórios flexíveis em embalagens industriais e de consumo.

Espera-se que o segmento rígido testemunhe a maior taxa de crescimento entre 2025 e 2032, em aplicações onde a integridade estrutural e a resistência à perfuração são essenciais, como embalagens químicas.

• Por Espessura

Com base na espessura, o mercado de embalagens plásticas é segmentado em: abaixo de 8 mícrons, de 8 a 14 mícrons, de 14 a 20 mícrons e de 20 mícrons ou mais. O segmento de 8 a 14 mícrons deteve a maior participação de mercado em 2024, pois equilibra flexibilidade e durabilidade, tornando-o adequado para embalagens de alimentos e varejo.

Espera-se que a categoria abaixo de 8 mícrons testemunhe a maior taxa de crescimento entre 2025 e 2032, devido aos esforços para reduzir o uso de material e melhorar o desempenho do filme.

• Por Canal de Distribuição

Com base no canal de distribuição, o mercado de embalagens plásticas é segmentado em e-commerce, lojas de conveniência, lojas de varejo, supermercados/hipermercados e outros. O segmento de supermercados/hipermercados liderou o mercado em 2024, com uma participação de 34,6%, beneficiando-se da disponibilidade a granel e da preferência do consumidor pela seleção na loja.

Espera-se que o segmento de comércio eletrônico testemunhe a maior taxa de crescimento entre 2025 e 2032, já que as plataformas online permitem acesso a uma ampla gama de produtos e atendem diretamente pequenas empresas e usuários finais.

• Por usuário final

Com base no consumidor final, o mercado é segmentado em Alimentos e Bebidas, Produtos Farmacêuticos, Cuidados Pessoais e Cosméticos, Produtos Químicos e Outros. O segmento de Alimentos e Bebidas dominou em 2024, com uma participação de mercado de 47,8%, impulsionado pela crescente demanda por embalagens para conservação de alimentos perecíveis e prontos para consumo.

Espera-se que o segmento farmacêutico testemunhe a maior taxa de crescimento entre 2025 e 2032, à medida que embalagens invioláveis e de barreira ganham importância nos mercados regulamentados de saúde.

Análise regional do mercado de embalagens plásticas no Oriente Médio e África

- A África dominou o mercado de embalagens plásticas do Oriente Médio e da África em 2024, impulsionada pela expansão do setor de alimentos e bebidas, pelo aumento da população urbana e pela crescente dependência de soluções de embalagem de alimentos com boa relação custo-benefício.

- O uso generalizado de filme plástico para conservar produtos perecíveis em residências, mercados informais e pequenos estabelecimentos varejistas sustenta a demanda constante do mercado. Além disso, as crescentes redes de processamento e distribuição de alimentos da região estão acelerando a adoção de filme plástico em diversas aplicações.

- As melhorias na logística da cadeia de frio e na infraestrutura de embalagem aumentam ainda mais o potencial de mercado nas nações africanas

Visão geral do mercado de embalagens plásticas na Arábia Saudita

A Arábia Saudita deverá apresentar a maior taxa de crescimento entre 2025 e 2026 , impulsionada pela crescente demanda por alimentos embalados e de conveniência, juntamente com o aumento da urbanização e as mudanças no estilo de vida. Os crescentes setores de varejo e hotelaria do país estão contribuindo para o aumento do uso de embalagens plásticas no armazenamento e na apresentação de alimentos. Além disso, iniciativas nacionais para fortalecer a produção nacional e a segurança alimentar estão incentivando a adoção de soluções de embalagem eficientes. A busca por embalagens higiênicas e com prazo de validade estendido está impulsionando ainda mais o crescimento do mercado.

Participação no mercado de embalagens plásticas no Oriente Médio e África

O setor de embalagens plásticas do Oriente Médio e da África é liderado principalmente por empresas bem estabelecidas, incluindo:

- Napco National (Arábia Saudita)

- Taghleef Industries (Emirados Árabes Unidos)

- Zubairi Plastic Bags Industry LLC (Emirados Árabes Unidos)

- INTERPLAST Co. Ltd. (Emirados Árabes Unidos)

- Hotpack Packaging Industries LLC (Emirados Árabes Unidos)

- Gulf Plastic Industries Co. SAOC (Omã)

- Premier Packaging Industries LLC (Emirados Árabes Unidos)

- Plastic Packaging Technologies (Pty) Ltd. (África do Sul)

- Afroplast (África do Sul)

- Flexpak (África do Sul)

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO DE EMBALAGENS PLÁSTICAS DO ORIENTE MÉDIO E DA ÁFRICA

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO TAMANHO DO MERCADO DE EMBALAGENS PLÁSTICAS DO ORIENTE MÉDIO E DA ÁFRICA

2.3 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.4 MERCADOS COBERTOS

2.5 ÂMBITO GEOGRÁFICO

2,6 ANOS CONSIDERADOS PARA O ESTUDO

2.7 METODOLOGIA DE PESQUISA

2.8 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.9 MODELAGEM MULTIVARIADA

2.1 ENTREVISTAS PRINCIPAIS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.11 GRADE DE POSIÇÃO DE MERCADO DBMR

2.12 GRADE DE COBERTURA DE APLICAÇÃO DE MERCADO

2.13 MATRIZ DE DESAFIOS DO MERCADO DBMR

2.14 FONTES SECUNDÁRIAS

2.15 MERCADO DE EMBALAGENS PLÁSTICAS NO ORIENTE MÉDIO E ÁFRICA: RESUMO DA PESQUISA

2.16 PREMISSAS

3 VISÃO GERAL DO MERCADO - ORIENTE MÉDIO E ÁFRICA

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 VISÃO GERAL DO MERCADO - ÁFRICA OCIDENTAL (COM FOCO NA GUINÉ-CONACRÉ)

4.1 MOTORISTAS

4.2 RESTRIÇÕES

4.3 OPORTUNIDADES

4.4 DESAFIOS

5 RESUMO EXECUTIVO

6 INSIGHTS PREMIUM

6.1 COBERTURA DE MATÉRIA-PRIMA

6.2 ANÁLISE DE CONSUMO DE PRODUÇÃO

6.3 CENÁRIO DE IMPORTAÇÃO E EXPORTAÇÃO

6.4 AVANÇO TECNOLÓGICO DOS FABRICANTES

6.5 AS CINCO FORÇAS DE PORTER

6.6 CRITÉRIOS DE SELEÇÃO DE FORNECEDORES

6.7 ANÁLISE PESTEL

6.8 COBERTURA REGULAMENTAR

6.8.1 CÓDIGOS DE PRODUTOS

6.8.2 PADRÕES CERTIFICADOS

6.8.3 NORMAS DE SEGURANÇA

6.8.3.1. MANUSEIO E ARMAZENAMENTO DE MATERIAIS

6.8.3.2. TRANSPORTE E PRECAUÇÕES

6.8.3.3. IDENTIFICAÇÃO HARAD

7 ÍNDICE DE PREÇOS

8 PERSPECTIVAS DA CAPACIDADE DE PRODUÇÃO

9 ANÁLISE DA CADEIA DE SUPRIMENTOS

9.1 VISÃO GERAL

9.2 CENÁRIO DE CUSTOS LOGÍSTICOS

9.3 IMPORTÂNCIA DOS PRESTADORES DE SERVIÇOS LOGÍSTICOS

10 CENÁRIOS DE MUDANÇAS CLIMÁTICAS

10.1 PREOCUPAÇÕES AMBIENTAIS

10.2 RESPOSTA DA INDÚSTRIA

10.3 PAPEL DO GOVERNO

10.4 RECOMENDAÇÕES DO ANALISTA

11 MERCADO DE EMBALAGENS PLÁSTICAS DO ORIENTE MÉDIO E ÁFRICA, POR TIPO, (2018-2032), (US$ MILHÕES) (QUILO TONELADAS)

11.1 VISÃO GERAL

11.2 FILMES ESTICÁVEIS

11.2.1 FILMES ESTILICADOS, POR TIPO

11.2.1.1. FILME ESTICÁVEL À MÁQUINA

11.2.1.2. FILME ESTICÁVEL MANUAL

11.2.1.3. MINI FILME ESTICADO

11.2.1.4. FILME PRÉ-ESTIRADO

11.2.1.5. FILME ESTICÁVEL IMPRESSO

11.2.1.6. FILME ESTICÁVEL OXOBIODEGRADÁVEL

11.2.1.7. Película Stretch UVI

11.2.1.8. FILME ESTICÁVEL VCI

11.2.1.9. FILME STRETCH COLORIDO

11.3 FILMES DE ENCOLHIMENTO

11.3.1 FILMES DE ENCOLHIMENTO, POR MATERIAL

11.3.1.1. FILME ENCOLHEDOR DE POLIOLEFINA

11.3.1.2. PELÍCULA DE PVC ENCOLHEDORA

11.3.1.3. PELÍCULA ENCOLHEDORA DE PEBD

11.4 FILMES AGRÍCOLAS

11.5 PLÁSTICO-BOLHA

11.6 FILMES VCI

11.7 PELÍCULAS DE PROTEÇÃO DE SUPERFÍCIE

11.8 FILMES DE EMBALAGEM COM ALMOFADA DE AR

11.9 FILMES METALIZADOS

11.1 FILME TWIST

11.11 LANÇAMENTO DO FILME

11.12 CORDA TORCIDA

11.13 OUTROS

12 MERCADO DE EMBALAGENS PLÁSTICAS DO ORIENTE MÉDIO E ÁFRICA, POR MATERIAL, (2018-2032), (US$ MILHÕES)

12.1 VISÃO GERAL

12.2 POLIPROPILENO (PP)

12.3 POLIETILENO (PE)

12.3.1 PEBD

12.3.2 PEAD

12.3.3 OUTROS

12.4 POLICLORETO DE VINILA (PVC)

12,5 POLIETILENO TEREFTALATO (PET)

COPOLÍMERO DE ÁLCOOL VINÍLICO 12.6 (EVOH)

12.7 ETILENO-VINILA ACETATO (EVA)

12,8 NYLON

12.9 OUTROS

13 MERCADO DE EMBALAGENS PLÁSTICAS DO ORIENTE MÉDIO E ÁFRICA, POR CARACTERÍSTICA, (2018-2032), (US$ MILHÕES)

13.1 VISÃO GERAL

13.2 À PROVA DE UMIDADE

13.3 SOLÚVEL EM ÁGUA

14 MERCADO DE EMBALAGENS PLÁSTICAS DO ORIENTE MÉDIO E ÁFRICA, POR TIPO DE PROCESSAMENTO, (2018-2032), (US$ MILHÕES)

14.1 VISÃO GERAL

14.2 FUNDIÇÃO

14.3 EXTRUSÃO MÚLTIPLA

14.4 MOLDAGEM POR SOPRO

14.5 MOLDAGEM POR INJEÇÃO

15 MERCADO DE EMBALAGENS PLÁSTICAS DO ORIENTE MÉDIO E ÁFRICA, POR TRANSPARÊNCIA, (2018-2032), (US$ MILHÕES)

15.1 VISÃO GERAL

15.2 TRANSPARENTE

15.3 TRANSLÚCIDO

15.4 OPACO

16 MERCADO DE EMBALAGENS PLÁSTICAS DO ORIENTE MÉDIO E ÁFRICA, POR DUREZA, (2018-2032), (US$ MILHÕES)

16.1 VISÃO GERAL

16.2 MACIO/FLEXÍVEL

16.3 RÍGIDO

17 MERCADO DE EMBALAGENS PLÁSTICAS DO ORIENTE MÉDIO E ÁFRICA, POR ESPESSURA, (2018-2032), (US$ MILHÕES)

17.1 VISÃO GERAL

17,2 MENOS DE 20 MICRONS

17,3 21-30 MICRONS

17,4 31-40 MICRONS

17,5 41-50 MICRONS

17,6 MAIS DE 50 MICRONS

18 MERCADO DE EMBALAGENS PLÁSTICAS DO ORIENTE MÉDIO E ÁFRICA, POR USUÁRIO FINAL, (2018-2032), (US$ MILHÕES)

18.1 VISÃO GERAL

18.2 DOMÉSTICO

18.3 SERVIÇO DE ALIMENTAÇÃO

18.4 EMBALAGEM

18.5 ALIMENTOS E BEBIDAS

18.5.1 ALIMENTOS E BEBIDAS, POR TIPO

18.5.1.1. CARNE

18.5.1.2. PEIXES

18.5.1.3. AVES

18.5.1.4. PRODUTOS LATICÍNIOS

18.5.1.5. OUTROS

18.6 PRODUTOS FARMACÊUTICOS

18.7 CUIDADOS PESSOAIS E COSMÉTICOS

18.8 OUTROS

19 MERCADO DE EMBALAGENS PLÁSTICAS DO ORIENTE MÉDIO E ÁFRICA, POR REGIÃO, (2018-2032), (US$ MILHÕES)

MERCADO DE EMBALAGENS PLÁSTICAS DO ORIENTE MÉDIO E ÁFRICA (TODA A SEGMENTAÇÃO FORNECIDA ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

19.1 ORIENTE MÉDIO E ÁFRICA

19.1.1 ORIENTE MÉDIO

19.1.1.1. BAHREIN

19.1.1.2. EMIRADOS ÁRABES UNIDOS

19.1.1.3. KUWAIT

19.1.1.4. OMÃ

19.1.1.5. CATAR

19.1.1.6. ARÁBIA SAUDITA

19.1.1.7. RESTO DO ORIENTE MÉDIO

19.1.2 ÁFRICA

19.1.2.1. NORTE DA ÁFRICA

19.1.2.1.1. EGITO

19.1.2.1.2. LÍBIA

19.1.2.1.3. TUNÍSIA

19.1.2.1.4. ARGÉLIA

19.1.2.1.5. MARROCOS

19.1.2.1.6. MAURITÂNIA

19.1.2.2. ÁFRICA ORIENTAL

19.1.2.2.1. QUÊNIA

19.1.2.2.2. TANZÂNIA

19.1.2.2.3. ETIÓPIA

19.1.2.2.4. UGANDA

19.1.2.2.5. RUANDA

19.1.2.2.6. BURUNDI

19.1.2.2.7. DJIBOUTI

19.1.2.2.8. ERITREIA

19.1.2.2.9. SOMÁLIA

19.1.2.3. ÁFRICA OCIDENTAL

19.1.2.3.1. GUINÉ (CONAKRY)

19.1.2.3.2. GANA

19.1.2.3.3. NIGÉRIA

19.1.2.3.4. SENEGAL

19.1.2.3.5. COSTA DO MARFIM

19.1.2.3.6. BURKINA FASO

19.1.2.3.7. MALI

19.1.2.3.8. SERRA LEOA

19.1.2.3.9. Libéria

19.1.2.3.10. TOGO

19.1.2.3.11. BENIM

19.1.2.3.12. NÍGER

19.1.2.3.13. CABO VERDE

19.1.2.3.14. GÂMBIA

19.1.2.4. ÁFRICA CENTRAL

19.1.2.4.1. REPÚBLICA DEMOCRÁTICA DO CONGO (RDC)

19.1.2.4.2. CAMARÕES

19.1.2.4.3. ANGOLA

19.1.2.4.4. GABÃO

19.1.2.4.5. REPÚBLICA DO CONGO (CONGO-BRAZZAVILLE)

19.1.2.4.6. CHADE

19.1.2.4.7. REPÚBLICA CENTRO-AFRICANA (RCA)

19.1.2.4.8. GUINÉ EQUATORIAL

19.1.2.4.9. SÃO TOMÉ E PRÍNCIPE

19.1.2.5. ÁFRICA AUSTRAL

19.1.2.5.1. ÁFRICA DO SUL

19.1.2.5.2. BOTSUANA

19.1.2.5.3. NAMÍBIA

19.1.2.5.4. ZIMBÁBUE

19.1.2.5.5. ZÂMBIA

19.1.2.5.6. LESOTO

19.1.2.5.7. ESWATINI (SUAZILÂNDIA)

19.1.2.5.8. MOÇAMBIQUE

19.1.2.5.9. MALAWI

19.1.2.5.10. ANGOLA

20 MERCADO DE EMBALAGENS PLÁSTICAS DO ORIENTE MÉDIO E ÁFRICA, PANORAMA DA EMPRESA

20.1 ANÁLISE DE AÇÕES DA EMPRESA: ORIENTE MÉDIO E ÁFRICA

20.2 ANÁLISE DE AÇÕES DA EMPRESA: ÁFRICA OCIDENTAL

20.3 ANÁLISE DE AÇÕES DA EMPRESA: GUINÉ (CONAKRY)

20.4 FUSÕES E AQUISIÇÕES

20.5 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

20.6 EXPANSÕES

20.7 PARCERIA E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

21 MERCADO DE EMBALAGENS PLÁSTICAS DO ORIENTE MÉDIO E ÁFRICA - PERFIS DE EMPRESAS

21.1 FILME ESTICÁVEL SIGMA

21.1.1 RESUMO DA EMPRESA

21.1.2 PORTFÓLIO DE PRODUTOS

21.1.3 ANÁLISE SWOT

21.1.4 ANÁLISE DE RECEITA

21.1.5 ATUALIZAÇÕES RECENTES

21.2 FÁBRICA NACIONAL DE PLÁSTICOS (NPF)

21.2.1 RESUMO DA EMPRESA

21.2.2 PORTFÓLIO DE PRODUTOS

21.2.3 ANÁLISE SWOT

21.2.4 ANÁLISE DE RECEITA

21.2.5 ATUALIZAÇÕES RECENTES

21.3 PLAST ORIENTAL

21.3.1 RESUMO DA EMPRESA

21.3.2 PORTFÓLIO DE PRODUTOS

21.3.3 ANÁLISE SWOT

21.3.4 ANÁLISE DE RECEITA

21.3.5 ATUALIZAÇÕES RECENTES

21.4 ASPCO

21.4.1 RESUMO DA EMPRESA

21.4.2 PORTFÓLIO DE PRODUTOS

21.4.3 ANÁLISE SWOT

21.4.4 ANÁLISE DE RECEITA

21.4.5 ATUALIZAÇÕES RECENTES

21.5 ROWAD

21.5.1 RESUMO DA EMPRESA

21.5.2 PORTFÓLIO DE PRODUTOS

21.5.3 ANÁLISE SWOT

21.5.4 ANÁLISE DE RECEITA

21.5.5 ATUALIZAÇÕES RECENTES

21.6 QUÍMICA

21.6.1 RESUMO DA EMPRESA

21.6.2 PORTFÓLIO DE PRODUTOS

21.6.3 ANÁLISE SWOT

21.6.4 ANÁLISE DE RECEITA

21.6.5 ATUALIZAÇÕES RECENTES

21.7 EMBALAGENS FLEXÍVEIS AVANÇADAS CO

21.7.1 RESUMO DA EMPRESA

21.7.2 PORTFÓLIO DE PRODUTOS

21.7.3 ANÁLISE SWOT

21.7.4 ANÁLISE DE RECEITA

21.7.5 ATUALIZAÇÕES RECENTES

21.8 A EMPRESA DE PRODUTOS GLAD

21.8.1 RESUMO DA EMPRESA

21.8.2 PORTFÓLIO DE PRODUTOS

21.8.3 ANÁLISE SWOT

21.8.4 ANÁLISE DE RECEITA

21.8.5 ATUALIZAÇÕES RECENTES

21.9 LAKELAND

21.9.1 RESUMO DA EMPRESA

21.9.2 PORTFÓLIO DE PRODUTOS

21.9.3 ANÁLISE SWOT

21.9.4 ANÁLISE DE RECEITA

21.9.5 ATUALIZAÇÕES RECENTES

21.1 THERMO FISHER SCIENTIFIC INC.

21.10.1 RESUMO DA EMPRESA

21.10.2 PORTFÓLIO DE PRODUTOS

21.10.3 ANÁLISE SWOT

21.10.4 ANÁLISE DE RECEITA

21.10.5 ATUALIZAÇÕES RECENTES

21.11 POLIFILMES ESPECIAIS PVT. LTD.

21.11.1 RESUMO DA EMPRESA

21.11.2 PORTFÓLIO DE PRODUTOS

21.11.3 ANÁLISE SWOT

21.11.4 ANÁLISE DE RECEITA

21.11.5 ATUALIZAÇÕES RECENTES

21.12 JINDAL POLYWRAP PVT. LTD.

21.12.1 RESUMO DA EMPRESA

21.12.2 PORTFÓLIO DE PRODUTOS

21.12.3 ANÁLISE SWOT

21.12.4 ANÁLISE DE RECEITA

21.12.5 ATUALIZAÇÕES RECENTES

21.13 COVERIS

21.13.1 RESUMO DA EMPRESA

21.13.2 PORTFÓLIO DE PRODUTOS

21.13.3 ANÁLISE SWOT

21.13.4 ANÁLISE DE RECEITA

21.13.5 ATUALIZAÇÕES RECENTES

21.14 WRAP DE FRANGO

21.14.1 RESUMO DA EMPRESA

21.14.2 PORTFÓLIO DE PRODUTOS

21.14.3 ANÁLISE SWOT

21.14.4 ANÁLISE DE RECEITA

21.14.5 ATUALIZAÇÕES RECENTES

21.15 REYNOLDS PRODUTOS DE CONSUMO

21.15.1 RESUMO DA EMPRESA

21.15.2 PORTFÓLIO DE PRODUTOS

21.15.3 ANÁLISE SWOT

21.15.4 ANÁLISE DE RECEITA

21.15.5 ATUALIZAÇÕES RECENTES

21.16 BERRY GLOBAL INC

21.16.1 RESUMO DA EMPRESA

21.16.2 PORTFÓLIO DE PRODUTOS

21.16.3 ANÁLISE SWOT

21.16.4 ANÁLISE DE RECEITA

21.16.5 ATUALIZAÇÕES RECENTES

21.17 KOROPLAST TEMIZLIK AMBALAJ ÜRÜNLERI SAN. VE DIŞ TIC. COMO.

21.17.1 RESUMO DA EMPRESA

21.17.2 PORTFÓLIO DE PRODUTOS

21.17.3 ANÁLISE SWOT

21.17.4 ANÁLISE DE RECEITA

21.17.5 ATUALIZAÇÕES RECENTES

OBSERVAÇÃO: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E ESTÁ DE ACORDO COM AS NECESSIDADES DE NOSSOS CLIENTES ANTERIORES. APRESENTAMOS O PERFIL DE MAIS DE 100 EMPRESAS EM NOSSO ESTUDO E, PORTANTO, A LISTA DE EMPRESAS PODE SER MODIFICADA OU SUBSTITUÍDA SOB SOLICITAÇÃO.

22 RELATÓRIOS RELACIONADOS

23 QUESTIONÁRIO

24 CONCLUSÃO

25 SOBRE PESQUISA DE MERCADO DE PONTES DE DADOS

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.