Middle East And Africa Primary Angle Closure Glaucoma Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

278.26 Million

USD

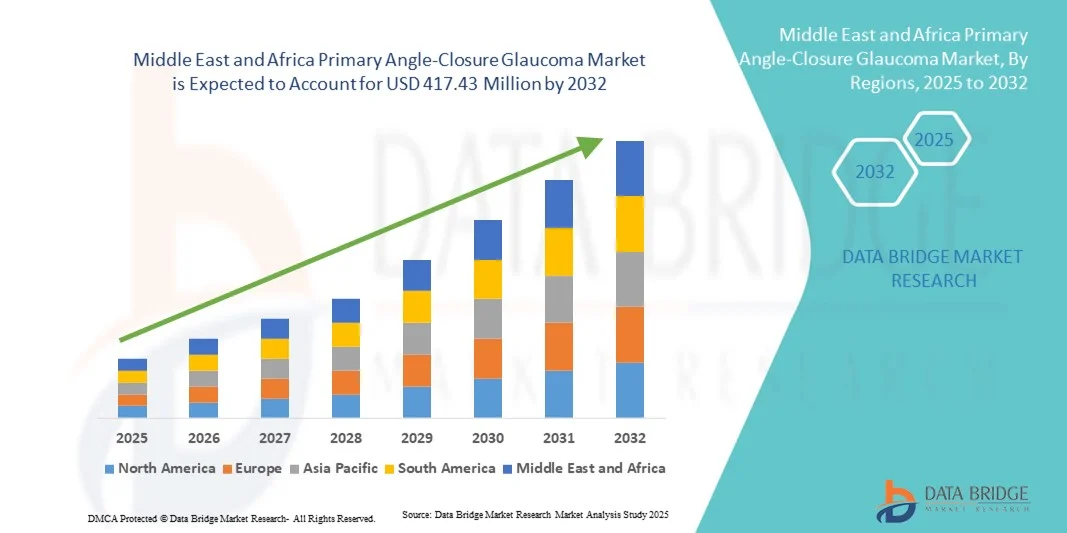

417.43 Million

2024

2032

USD

278.26 Million

USD

417.43 Million

2024

2032

| 2025 –2032 | |

| USD 278.26 Million | |

| USD 417.43 Million | |

| % | |

|

Segmentação do mercado de glaucoma primário de ângulo fechado no Oriente Médio e na África, por tipo de doença (glaucoma agudo de ângulo fechado e glaucoma crônico de ângulo fechado), tipo (diagnóstico e tratamento), usuário final (hospitais, clínicas especializadas, centros cirúrgicos ambulatoriais e outros), canal de distribuição (licitação direta, vendas no varejo e outros) - Tendências e previsões do setor até 2032.

Tamanho do mercado de glaucoma primário de ângulo fechado no Oriente Médio e na África

- O mercado de glaucoma primário de ângulo fechado no Oriente Médio e na África foi avaliado em US$ 278,26 milhões em 2024 e deverá atingir US$ 417,43 milhões até 2032 , com uma taxa de crescimento anual composta (CAGR) de 5,2% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência do glaucoma de ângulo fechado, pela maior conscientização sobre a saúde ocular e pelos avanços nas opções de diagnóstico e tratamento cirúrgico na região.

- Além disso, o crescimento da população idosa e a maior suscetibilidade entre as mulheres estão impulsionando a demanda por soluções eficazes de manejo e tratamento, estabelecendo as terapias avançadas para glaucoma primário de ângulo fechado (PACG) como a abordagem clínica preferencial. Esses fatores convergentes estão acelerando a adoção de soluções para PACG, impulsionando significativamente o crescimento do setor.

Análise do mercado de glaucoma primário de ângulo fechado no Oriente Médio e na África

- O glaucoma primário de ângulo fechado (GPAC), que envolve o bloqueio súbito ou crônico do ângulo de drenagem do olho, é um foco cada vez mais crítico na assistência oftalmológica nos países do Oriente Médio e África devido ao risco de perda irreversível da visão e à crescente conscientização sobre o diagnóstico precoce e as opções de tratamento.

- A crescente demanda por tratamento de glaucoma primário de ângulo fechado (PACG) é impulsionada principalmente pela prevalência crescente de glaucoma, pelo aumento da população idosa, pelo acesso limitado a cuidados oftalmológicos em algumas áreas e pela adoção cada vez maior de soluções avançadas de diagnóstico e tratamento.

- A África do Sul dominou o mercado de PACG (câncer de próstata, gânglios linfáticos e ductais) no Oriente Médio e África, com a maior participação na receita, de 29% em 2024, impulsionada por uma maior conscientização sobre a doença, redes hospitalares bem estabelecidas e adoção de dispositivos avançados de diagnóstico e tratamento.

- Prevê-se que a Arábia Saudita seja o mercado de crescimento mais rápido durante o período de previsão, devido à expansão dos serviços de saúde, às iniciativas governamentais para promover a saúde ocular e à crescente disponibilidade de procedimentos oftalmológicos avançados.

- O segmento de glaucoma agudo de ângulo fechado dominou o mercado de PACG com uma participação de 46,5% em 2024, impulsionado por necessidades urgentes de tratamento clínico, diagnóstico rápido e alta adoção de procedimentos terapêuticos em hospitais e clínicas especializadas.

Escopo do relatório e segmentação do mercado de glaucoma primário de ângulo fechado no Oriente Médio e na África.

|

Atributos |

Análises de mercado essenciais para o glaucoma primário de ângulo fechado no Oriente Médio e na África |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Oriente Médio e África

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de glaucoma primário de ângulo fechado no Oriente Médio e na África

Avanços nas técnicas cirúrgicas minimamente invasivas

- Uma tendência significativa e crescente no mercado de glaucoma primário de ângulo fechado (PACG) do Oriente Médio e África (MEA) é a adoção cada vez maior de procedimentos cirúrgicos minimamente invasivos, como iridotomia periférica a laser e extração do cristalino, que melhoram os resultados para os pacientes com um tempo de recuperação reduzido.

- Por exemplo, hospitais na África do Sul e nos Emirados Árabes Unidos estão utilizando cada vez mais dispositivos de iridotomia assistida por laser de femtosegundo para tratar o glaucoma agudo de ângulo fechado de forma mais eficaz e segura.

- Esses procedimentos permitem o tratamento preciso do ângulo de drenagem obstruído, minimizando as complicações, o que é particularmente benéfico em populações geriátricas, que representam uma grande parcela dos pacientes com glaucoma.

- A integração dessas técnicas cirúrgicas com ferramentas avançadas de imagem e diagnóstico facilita um melhor planejamento pré-operatório, permitindo que os oftalmologistas adaptem as intervenções às necessidades individuais de cada paciente.

- Essa tendência em direção a soluções cirúrgicas mais seguras, precisas e confortáveis para o paciente está remodelando fundamentalmente os protocolos de tratamento na região do Oriente Médio e África (MEA). Consequentemente, os principais atores do setor estão investindo em programas de treinamento e na disponibilidade de equipamentos para impulsionar a adoção desses métodos.

- A demanda por soluções cirúrgicas minimamente invasivas está crescendo rapidamente tanto em hospitais quanto em clínicas especializadas, à medida que os profissionais de saúde priorizam a eficácia clínica, a segurança do paciente e uma recuperação mais rápida.

Dinâmica do mercado de glaucoma primário de ângulo fechado no Oriente Médio e na África

Motorista

Aumento da prevalência e da conscientização sobre o glaucoma

- O aumento da prevalência do glaucoma de ângulo fechado e a crescente conscientização da população são os principais fatores que impulsionam a demanda por soluções de diagnóstico e tratamento.

- Por exemplo, programas governamentais de rastreio da acuidade visual na Arábia Saudita e no Egito aumentaram as taxas de deteção precoce, incentivando a intervenção e o tratamento atempados.

- À medida que os pacientes se tornam mais conscientes dos riscos do glaucoma de ângulo fechado primário (PACG) não tratado, os profissionais de saúde estão testemunhando uma maior demanda por dispositivos de diagnóstico avançados e procedimentos de tratamento.

- A expansão de clínicas oftalmológicas e hospitais oftalmológicos especializados em países como os Emirados Árabes Unidos e a África do Sul facilita o acesso dos pacientes ao tratamento do glaucoma primário de ângulo fechado.

- A disponibilidade de dispositivos avançados de tratamento a laser e com lentes, aliada ao crescente treinamento de oftalmologistas, está impulsionando ainda mais o crescimento do mercado.

- Além disso, a crescente adoção de soluções de gerenciamento de PACG (angiosclerose cervical anterior) em hospitais e clínicas especializadas está aprimorando o diagnóstico precoce e os resultados do tratamento.

- O aumento do investimento do setor privado em infraestrutura oftalmológica está criando novas oportunidades para o tratamento do glaucoma primário de ângulo fechado em áreas urbanas.

- Iniciativas colaborativas entre fabricantes de dispositivos e profissionais de saúde para oferecer programas de treinamento e conscientização estão impulsionando ainda mais a expansão do mercado.

Restrição/Desafio

Acesso limitado a cuidados oftalmológicos e custos de tratamento elevados

- O acesso limitado a cuidados oftalmológicos especializados em áreas rurais e carentes representa um desafio significativo para uma maior penetração do mercado de glaucoma primário de ângulo fechado (PACG) na região do Oriente Médio e África (MEA).

- Por exemplo, pacientes em regiões remotas do Egito e da África do Sul frequentemente enfrentam atrasos no diagnóstico e tratamento devido à falta de oftalmologistas e instalações avançadas.

- O alto custo das intervenções cirúrgicas e dos equipamentos de diagnóstico pode restringir a sua adoção, especialmente em populações de baixa renda e clínicas menores.

- Embora as iniciativas governamentais e os programas de ONGs visem melhorar o acesso, as disparidades na infraestrutura de saúde continuam sendo uma grande barreira para o crescimento do mercado.

- Garantir a acessibilidade, expandir a formação de oftalmologistas e aumentar a distribuição de dispositivos de diagnóstico e tratamento são medidas essenciais para superar esses desafios.

- Superar esses obstáculos por meio de programas de saúde pública, planos de tratamento subsidiados e unidades móveis de triagem será vital para a expansão sustentada do mercado.

- A falta de conhecimento sobre os sintomas do glaucoma entre as populações rurais continua a atrasar o diagnóstico e o início do tratamento.

- A aprovação regulatória e as restrições à importação de dispositivos oftálmicos avançados em alguns países do Oriente Médio e África podem retardar a adoção pelo mercado.

Escopo do mercado de glaucoma primário de ângulo fechado no Oriente Médio e na África

O mercado é segmentado com base no tipo de doença, tipo de produto, usuário final e canal de distribuição.

- Por tipo de doença

Com base no tipo de doença, o mercado de glaucoma de ângulo fechado primário (GACF) é segmentado em glaucoma agudo de ângulo fechado e glaucoma crônico de ângulo fechado. O segmento de glaucoma agudo de ângulo fechado dominou o mercado com a maior participação na receita, de 46,5% em 2024, impulsionado pela necessidade clínica urgente de diagnóstico e tratamento. Pacientes que apresentam episódios agudos requerem intervenção imediata, o que frequentemente os leva a hospitais e clínicas especializadas equipadas com dispositivos avançados de diagnóstico e tratamento. A alta prevalência de casos agudos em populações geriátricas nos países do Oriente Médio e África (MEA) fortalece ainda mais essa dominância. Os hospitais priorizam o tratamento do GACF agudo devido ao seu potencial de causar perda irreversível da visão se não tratado. O segmento também se beneficia do aumento de campanhas de conscientização que destacam a detecção e o tratamento precoces do glaucoma agudo. Além disso, a disponibilidade de intervenções minimamente invasivas a laser e com lentes intraoculares melhorou os resultados para os pacientes, tornando esse segmento altamente significativo no mercado de GACF do MEA.

O segmento de glaucoma crônico de ângulo fechado deverá apresentar o crescimento mais rápido entre 2025 e 2032, impulsionado pela crescente conscientização sobre o manejo do glaucoma a longo prazo e pela adoção cada vez maior de programas de rastreamento precoce. Os casos crônicos exigem monitoramento contínuo e intervenção gradual, o que gera demanda por dispositivos de diagnóstico e tratamentos de acompanhamento, tanto em hospitais quanto em clínicas especializadas. Iniciativas crescentes de educação do paciente em países como Arábia Saudita, Emirados Árabes Unidos e Egito estão incentivando exames oftalmológicos de rotina, promovendo a detecção precoce. O crescimento do segmento também é sustentado pela teleoftalmologia e por dispositivos de diagnóstico portáteis que facilitam o manejo em regiões carentes. Além disso, a expansão da infraestrutura de saúde e o número crescente de centros cirúrgicos ambulatoriais nos países do Oriente Médio e África contribuem para a adoção mais rápida de soluções para o manejo do glaucoma crônico de ângulo fechado.

- Por tipo

Com base no tipo, o mercado de glaucoma primário de ângulo fechado (PACG) é segmentado em diagnóstico e tratamento. O segmento de tratamento dominou o mercado em 2024, representando a maior participação na receita, devido à alta demanda por intervenções cirúrgicas, como iridotomia periférica a laser e extração do cristalino. O tratamento é essencial para prevenir a perda permanente da visão, tornando-se uma prioridade em hospitais e clínicas especializadas. A adoção de procedimentos minimamente invasivos melhorou os resultados para os pacientes e reduziu os tempos de recuperação, aumentando a preferência por soluções focadas no tratamento. Os profissionais de saúde nos países do Oriente Médio e África estão investindo em dispositivos cirúrgicos de última geração para gerenciar o PACG com eficiência. Iniciativas governamentais e programas hospitalares que promovem cuidados oftalmológicos avançados reforçam ainda mais a dominância do segmento. Os pacientes geralmente preferem intervenção imediata em casos agudos, o que posiciona o tratamento como o principal subsegmento gerador de receita.

O segmento de diagnóstico deverá apresentar o crescimento mais rápido entre 2025 e 2032, impulsionado pela crescente conscientização sobre a detecção precoce e pela adoção de tecnologias diagnósticas avançadas, como imagens do segmento anterior e tonômetros portáteis. O diagnóstico precoce ajuda a prevenir a progressão da doença e reduz o risco de cegueira irreversível. A teleoftalmologia e as ferramentas de diagnóstico portáteis permitem o monitoramento e a triagem remotos, principalmente em áreas rurais e carentes. O aumento do investimento em programas comunitários de saúde ocular e na formação de oftalmologistas nos países do Oriente Médio e África também impulsiona a adoção dessas tecnologias. O segmento se beneficia do crescente número de clínicas especializadas e iniciativas de triagem em hospitais. Além disso, campanhas de saúde pública que destacam a importância da detecção do glaucoma contribuem ainda mais para o crescimento do segmento de diagnóstico.

- Por usuário final

Com base no usuário final, o mercado de glaucoma primário de ângulo fechado (PACG) é segmentado em hospitais, clínicas especializadas, centros cirúrgicos ambulatoriais e outros. O segmento de hospitais dominou o mercado em 2024, com a maior participação na receita, devido aos serviços abrangentes oferecidos aos pacientes com PACG, incluindo diagnósticos avançados, tratamento cirúrgico e cuidados pós-operatórios. Os hospitais são a opção preferencial tanto para casos agudos quanto crônicos, especialmente na África do Sul, Emirados Árabes Unidos e Arábia Saudita, onde a infraestrutura de saúde é bem estabelecida. O alto volume de pacientes e o acesso a tecnologias de tratamento sofisticadas fazem dos hospitais a principal fonte de receita. Os hospitais também lideram a adoção de intervenções a laser e com lentes de contato e empregam oftalmologistas especializados, o que reforça sua posição dominante no mercado. A integração dos serviços de diagnóstico e tratamento nos hospitais garante a continuidade do atendimento e melhores resultados para os pacientes. Além disso, os hospitais frequentemente participam de programas de triagem liderados por governos e ONGs, aumentando ainda mais o fluxo de pacientes.

O segmento de clínicas especializadas deverá apresentar o crescimento mais rápido entre 2025 e 2032, impulsionado pelo foco em cuidados oftalmológicos e pela capacidade de oferecer tratamento e acompanhamento personalizados. Essas clínicas oferecem serviços de diagnóstico avançados e soluções cirúrgicas minimamente invasivas, atendendo pacientes com glaucoma primário de ângulo fechado (GPAC) agudo e crônico. A expansão das clínicas especializadas nos Emirados Árabes Unidos, Arábia Saudita e Egito melhora o acesso a cuidados oftalmológicos de qualidade em áreas urbanas e semiurbanas. Elas estão adotando cada vez mais dispositivos portáteis e de teleoftalmologia para alcançar pacientes em áreas remotas. Os pacientes geralmente preferem clínicas especializadas devido aos menores tempos de espera e à expertise especializada. Além disso, parcerias com fabricantes de dispositivos de diagnóstico e programas governamentais de saúde aceleram a adoção do atendimento de GPAC em clínicas especializadas.

- Por canal de distribuição

Com base no canal de distribuição, o mercado de PACG (Cirurgia de Ressonância Magnética Pré-Anestésica) é segmentado em licitação direta, vendas no varejo e outros. O segmento de licitação direta dominou o mercado em 2024, devido à aquisição de dispositivos de diagnóstico e tratamento por hospitais e programas governamentais de saúde. Licitações em larga escala permitem que instituições de saúde adquiram dispositivos cirúrgicos e sistemas de imagem de alto custo de forma eficiente. Os contratos de licitação direta geralmente incluem manutenção e treinamento, o que incentiva hospitais e clínicas especializadas a adotarem equipamentos avançados. Países como Arábia Saudita, Emirados Árabes Unidos e África do Sul utilizam amplamente processos de licitação direta para aquisições em hospitais públicos. Esses contratos garantem a implantação padronizada de soluções de PACG em diversas instalações, aumentando a concentração de receita. Além disso, as licitações diretas facilitam compras em grande volume para iniciativas de triagem em âmbito nacional e programas de saúde ocular apoiados pelo governo.

Espera-se que o segmento de vendas no varejo apresente o crescimento mais rápido de 2025 a 2032, impulsionado pela crescente adoção de dispositivos de diagnóstico portáteis e ferramentas de tratamento menores por clínicas especializadas e médicos particulares. Os canais de varejo permitem acesso rápido a equipamentos para hospitais e clínicas menores, sem processos de aquisição demorados. O crescimento da teleoftalmologia e dos programas de triagem comunitária cria demanda por dispositivos de fácil implantação, impulsionando as vendas no varejo. A disponibilidade de ferramentas de diagnóstico e tratamento acessíveis para o manejo do glaucoma primário de ângulo fechado crônico (PACG) nos canais de varejo também contribui para o crescimento. Além disso, programas de conscientização e workshops de treinamento incentivam as clínicas a comprar dispositivos diretamente dos fabricantes. A conveniência do acesso no varejo e a rápida entrega dos produtos fortalecem a adoção desse segmento na região do Oriente Médio e África (MEA).

Análise Regional do Mercado de Glaucoma Primário de Ângulo Fechado no Oriente Médio e África

- A África do Sul dominou o mercado de PACG (câncer de próstata, gânglios linfáticos e ductais) no Oriente Médio e África, com a maior participação na receita, de 29% em 2024, impulsionada por uma maior conscientização sobre a doença, redes hospitalares bem estabelecidas e adoção de dispositivos avançados de diagnóstico e tratamento.

- Os pacientes da região valorizam cada vez mais a detecção precoce, as intervenções cirúrgicas minimamente invasivas e o acesso a cuidados oftalmológicos especializados, o que melhora os resultados do tratamento e reduz o risco de perda irreversível da visão.

- Essa ampla adoção é ainda mais impulsionada por iniciativas de triagem lideradas por governos e ONGs, pelo crescimento da população idosa e pela expansão da infraestrutura de saúde, estabelecendo hospitais e clínicas especializadas como os provedores preferenciais para o tratamento do glaucoma primário de ângulo fechado em toda a região.

Análise do Mercado de Glaucoma Primário de Ângulo Fechado na África do Sul, Oriente Médio e África

O mercado de glaucoma primário de ângulo fechado (PACG) da África do Sul detinha a maior participação de mercado em receita na região do Oriente Médio e África (MEA) em 2024, impulsionado por hospitais consolidados, maior conscientização sobre a doença e ampla adoção de dispositivos avançados de diagnóstico e tratamento. Os pacientes estão cada vez mais priorizando a detecção precoce e intervenções minimamente invasivas para prevenir a perda irreversível da visão. O crescimento da população idosa, aliado a programas de rastreamento de glaucoma liderados por governos e ONGs, impulsiona ainda mais o crescimento do mercado. Além disso, a disponibilidade de opções de tratamento a laser e com lentes de contato, juntamente com iniciativas de teleoftalmologia, está contribuindo significativamente para a expansão do mercado.

Análise do mercado de glaucoma primário de ângulo fechado na Arábia Saudita, Oriente Médio e África

O mercado de glaucoma primário de ângulo fechado (PACG) na Arábia Saudita deverá crescer a uma taxa composta de crescimento anual (CAGR) substancial durante o período de previsão, impulsionado principalmente pela expansão da infraestrutura de saúde e pela crescente conscientização sobre o tratamento do glaucoma. O aumento dos investimentos em hospitais e clínicas especializadas, juntamente com a adoção de dispositivos cirúrgicos e de diagnóstico avançados, está fomentando o crescimento do mercado. Os pacientes são atraídos por cuidados acessíveis e de alta qualidade para casos de PACG agudos e crônicos. Iniciativas governamentais que promovem a conscientização sobre a saúde ocular e programas de diagnóstico precoce também estão apoiando a adoção de soluções para PACG na região.

Análise do Mercado de Glaucoma de Ângulo Fechado Primário nos Emirados Árabes Unidos, Oriente Médio e África

Prevê-se que o mercado de glaucoma primário de ângulo fechado (PACG) nos Emirados Árabes Unidos cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pelas modernas instalações de saúde do país e pelo foco em cuidados oftalmológicos avançados. A crescente prevalência de glaucoma, aliada à preferência dos pacientes por tratamentos minimamente invasivos, incentiva a adoção de intervenções a laser e com lentes de contato. A população urbanizada dos Emirados Árabes Unidos e o elevado poder aquisitivo em saúde facilitam a rápida integração de dispositivos avançados. A teleoftalmologia e a expansão das clínicas especializadas também estão impulsionando a acessibilidade e a detecção precoce, estimulando ainda mais o crescimento do mercado.

Análise do Mercado de Glaucoma de Ângulo Fechado Primário no Egito, Oriente Médio e África

O mercado egípcio de glaucoma primário de ângulo fechado (PACG) está preparado para um crescimento constante durante o período de previsão, impulsionado pela crescente conscientização dos pacientes e pela expansão dos serviços oftalmológicos hospitalares. Campanhas de triagem lideradas pelo governo e por ONGs para detecção precoce estão aumentando a adoção de dispositivos de diagnóstico. O número crescente de clínicas especializadas, aliado à maior disponibilidade de opções de tratamento, está facilitando melhores resultados para os pacientes. Além disso, programas de treinamento para oftalmologistas e investimentos em tecnologias de diagnóstico portáteis estão apoiando a adoção de soluções para o tratamento do PACG tanto em áreas urbanas quanto semiurbanas.

Participação de mercado no Oriente Médio e na África no glaucoma primário de ângulo fechado

O setor de glaucoma primário de ângulo fechado no Oriente Médio e na África é liderado principalmente por empresas consolidadas, incluindo:

- Alcon Inc. (Suíça)

- Bausch + Lomb (EUA)

- Johnson & Johnson Services, Inc. (EUA)

- AbbVie Inc. (EUA)

- Santen Pharmaceutical Co., Ltd. (Japão)

- Sun Pharmaceutical Industries Ltd. (Índia)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Novartis AG (Suíça)

- Merck & Co., Inc. (EUA)

- Empresa Bristol-Myers Squibb (EUA)

- AstraZeneca (Reino Unido)

- Sanofi (França)

- Reichert Inc. (EUA)

- NIDEK CO., LTD (Japão)

- Oertli Instrumente AG (Suíça)

- Thea Pharma Inc. (França)

- Viatris Inc. (EUA)

- BVI (EUA)

- TECHNOLAS PERFECT VISION GMBH (Alemanha)

Quais são os desenvolvimentos recentes no mercado de glaucoma primário de ângulo fechado no Oriente Médio e na África?

- Em maio de 2025, um estudo realizado em Tamale, Gana, revelou que 36% dos pacientes com glaucoma apresentavam glaucoma primário de ângulo fechado (GPAC), destacando a significativa prevalência de GPAC na região. Este estudo, a maior investigação clínica desse tipo já realizada no norte de Gana, ressalta a necessidade urgente de estratégias de triagem direcionadas e intervenção precoce. A alta prevalência de GPAC entre pacientes com glaucoma nessa área exige maior conscientização e alocação de recursos para lidar com esse problema de saúde premente.

- Em abril de 2025, uma revisão de escopo sintetizou a literatura atual sobre a prevalência e as opções de tratamento do glaucoma em idosos na África Subsaariana, enfatizando a necessidade de triagem e detecção precoces, bem como de opções de tratamento confiáveis e de longo prazo. A revisão destacou que o glaucoma, incluindo o glaucoma primário de ângulo fechado (PACG), é uma das principais causas de cegueira na população idosa da África Subsaariana.

- Em fevereiro de 2025, a República Democrática do Congo (RDC) anunciou uma proibição de quatro meses à exportação de cobalto para lidar com o excesso de oferta no mercado e elevar os preços, marcando a primeira grande intervenção política do governo da RDC no mercado de cobalto. Essa decisão foi motivada por uma queda significativa nos preços do cobalto, que haviam atingido o menor patamar em nove anos. A proibição de exportação visava estabilizar o mercado e garantir preços justos, afetando as cadeias de suprimentos globais e destacando o papel estratégico da RDC no mercado global de cobalto.

- Em janeiro de 2025, o Boston Consulting Group (BCG) publicou seu relatório M&A Outlook 2025, prevendo uma retomada na atividade de fusões e aquisições devido à queda da inflação, taxas de juros mais baixas e recuperação das avaliações. O relatório indicou um otimismo cauteloso entre os negociadores, com expectativas de aumento da atividade no setor de tecnologia, particularmente em software e semicondutores. Essa perspectiva sugere um potencial de crescimento e consolidação em setores relacionados à saúde e dispositivos médicos, o que poderia impactar o setor oftalmológico.

- Em junho de 2024, um estudo realizado no norte do Gana revelou que 36% dos pacientes com glaucoma apresentavam glaucoma primário de ângulo fechado (PACG), o que reforça a necessidade de maior conscientização e programas de rastreio na região. O estudo enfatizou a importância da detecção precoce e do tratamento adequado do PACG para prevenir a perda irreversível da visão. Recomendou ainda a integração de exames oftalmológicos regulares em iniciativas de saúde pública para combater a alta incidência de glaucoma na região.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.