Middle East And Africa Radiology Services Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

543.50 Million

USD

879.41 Million

2025

2033

USD

543.50 Million

USD

879.41 Million

2025

2033

| 2026 –2033 | |

| USD 543.50 Million | |

| USD 879.41 Million | |

| % | |

|

Segmentação do mercado de serviços de radiologia no Oriente Médio e África, por tipo (sistemas de radiologia digital fixos e portáteis), procedimento (convencional e digital), faixa etária do paciente (adultos e pediátricos), tipo de radiação (diagnóstico e radiologia intervencionista), aplicação (cardiovascular, oncológica, ginecológica, neurológica, urológica, odontológica, pélvica e abdominal, musculoesquelética e outras), usuários finais (hospitais, centros ambulatoriais, centros de diagnóstico e clínicas) - Tendências e previsões do setor até 2033.

Tamanho do mercado de serviços de radiologia no Oriente Médio e na África

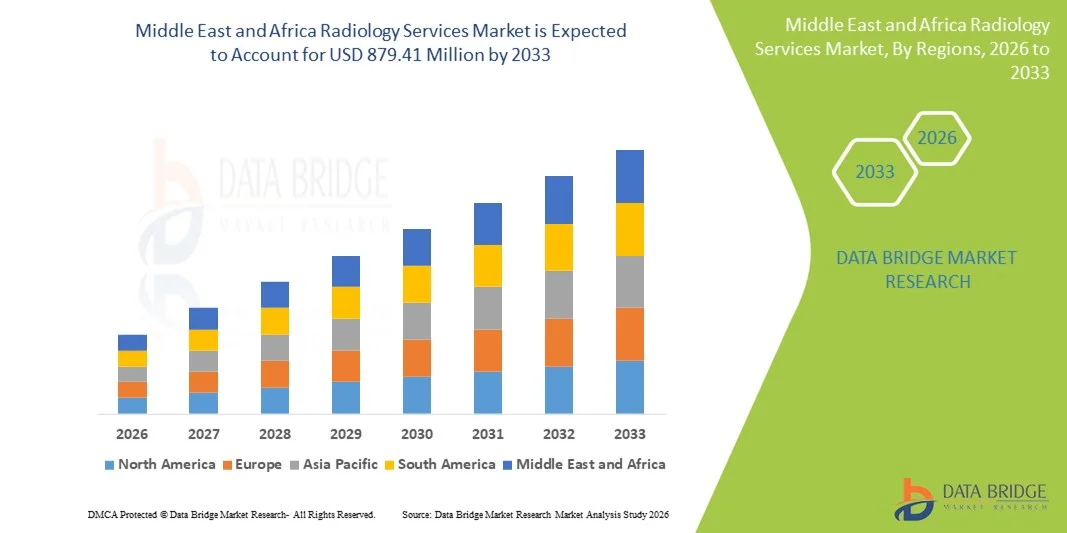

- O mercado de serviços de radiologia no Oriente Médio e na África foi avaliado em US$ 543,5 milhões em 2025 e deverá atingir US$ 879,41 milhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 6,20% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente demanda por exames de imagem diagnóstica avançados, pelo progresso tecnológico contínuo em modalidades como ressonância magnética, tomografia computadorizada, ultrassom e sistemas de raios X digitais, e pela crescente digitalização das instalações de saúde em regiões desenvolvidas e emergentes.

- Além disso, a crescente preferência dos pacientes por procedimentos diagnósticos precisos e não invasivos, juntamente com a adoção cada vez maior de soluções de imagem integradas com IA para interpretações mais rápidas e precisas, está acelerando a demanda por serviços de radiologia, impulsionando significativamente o crescimento do setor.

Análise do Mercado de Serviços de Radiologia no Oriente Médio e na África

- Os serviços de radiologia, que abrangem modalidades de diagnóstico por imagem como raio-X, ressonância magnética, tomografia computadorizada, ultrassom e medicina nuclear, são componentes cada vez mais vitais dos sistemas de saúde modernos, tanto em ambientes hospitalares quanto ambulatoriais, devido ao seu papel crucial na detecção precoce de doenças, no planejamento do tratamento e no monitoramento em tempo real das condições dos pacientes.

- A crescente demanda por serviços de radiologia é impulsionada principalmente pela prevalência cada vez maior de doenças crônicas, pelo foco crescente em cuidados preventivos de saúde, pelos rápidos avanços nas tecnologias de imagem (incluindo a interpretação assistida por IA) e pela tendência global em direção a procedimentos diagnósticos minimamente invasivos.

- A Arábia Saudita dominou o mercado de serviços de radiologia com a maior participação de receita, de 38,6% em 2025, impulsionada pela rápida modernização da saúde, pelos fortes investimentos governamentais no âmbito da Visão 2030 e pela adoção acelerada de tecnologias avançadas de diagnóstico por imagem em hospitais e centros especializados. O país continua a apresentar um crescimento substancial na expansão da infraestrutura de radiologia, sustentado pela crescente demanda por detecção precoce de doenças, plataformas de imagem com inteligência artificial e pelo envolvimento cada vez maior dos principais fabricantes globais de equipamentos de radiologia.

- Prevê-se que os Emirados Árabes Unidos sejam a região de crescimento mais rápido no mercado de serviços de radiologia durante o período de previsão, com uma taxa de crescimento anual composta (CAGR) robusta de 2026 a 2033, impulsionada pela expansão do turismo médico, aumento dos investimentos privados em saúde, crescimento da renda disponível e forte adoção de sistemas de radiologia digital em centros de diagnóstico públicos e privados.

- O segmento de adultos dominou a maior fatia de receita de mercado, com 78,2% em 2025, impulsionado pela maior incidência de doenças crônicas como câncer, distúrbios cardiovasculares, artrite e condições neurológicas que exigem exames de imagem frequentes.

Escopo do relatório e segmentação do mercado de serviços de radiologia

|

Atributos |

Principais informações de mercado sobre serviços de radiologia |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Oriente Médio e África

|

|

Principais participantes do mercado |

• Siemens Healthineers (Alemanha) |

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de serviços de radiologia no Oriente Médio e na África

Maior conveniência através da otimização do fluxo de trabalho orientada por IA.

- Uma tendência significativa e crescente no mercado de serviços de radiologia é a integração cada vez maior da inteligência artificial (IA) e da automação nos fluxos de trabalho de diagnóstico, permitindo uma interpretação de imagens mais rápida, redução da carga de trabalho clínica e maior eficiência operacional em todos os ambientes de saúde. As plataformas de imagem com IA auxiliam os radiologistas priorizando casos críticos, detectando anormalidades em tempo real e aprimorando a precisão dos laudos.

- Por exemplo, os principais fornecedores de soluções de radiologia nos EUA integraram sistemas de triagem baseados em IA que sinalizam automaticamente achados urgentes, como suspeita de AVC, embolia pulmonar ou fraturas. Essas soluções permitem que os departamentos de radiologia ofereçam atendimento mais rápido aos pacientes, especialmente em centros de emergência e trauma sobrecarregados. Os mecanismos de fluxo de trabalho baseados em IA também automatizam tarefas administrativas repetitivas, como agendamento, classificação de imagens e modelos de relatórios, contribuindo para a produtividade geral.

- A integração da IA na radiologia possibilita recursos avançados, como algoritmos de detecção precoce de doenças, segmentação automatizada e análises preditivas. Por exemplo, diversas ferramentas de IA aprovadas pelo FDA agora auxiliam radiologistas na detecção de nódulos pulmonares, lesões de câncer de mama e complicações cardiovasculares com maior sensibilidade. Essas ferramentas continuam aprendendo com grandes conjuntos de dados, aprimorando a precisão ao longo do tempo e ajudando a reduzir erros de diagnóstico.

- A integração perfeita de sistemas de IA em radiologia com sistemas de arquivamento e comunicação de imagens (PACS) e registros eletrônicos de saúde (EHR) hospitalares permite que os médicos acessem imagens, laudos e dados clínicos a partir de uma única interface. Essa abordagem unificada e automatizada otimiza a tomada de decisões clínicas, reduz atrasos e garante uma experiência diagnóstica mais tranquila tanto para pacientes quanto para profissionais de saúde.

- Essa tendência em direção a sistemas de radiologia mais inteligentes, automatizados e interconectados está transformando fundamentalmente os padrões de diagnóstico em hospitais, centros de imagem e clínicas ambulatoriais. Consequentemente, as empresas estão expandindo suas plataformas de radiologia com inteligência artificial, incorporando recursos como verificações de qualidade automatizadas, reconstrução de imagem aprimorada e laudos padronizados.

- A demanda por serviços de radiologia aprimorados com otimização de fluxo de trabalho baseada em IA está crescendo rapidamente na América do Norte, à medida que os provedores de saúde priorizam eficiência, precisão diagnóstica e alto fluxo de pacientes.

Dinâmica do mercado de serviços de radiologia no Oriente Médio e na África

Motorista

Crescente demanda por diagnóstico precoce e expansão das modalidades de imagem.

- O crescente impacto de doenças crônicas, como câncer, doenças cardiovasculares e condições neurológicas, está impulsionando uma demanda cada vez maior por serviços de radiologia na América do Norte. A detecção precoce por meio de modalidades de imagem avançadas tornou-se uma prioridade clínica, acelerando o consumo de serviços de tomografia computadorizada (TC), ressonância magnética (RM), ultrassom, raio-X e medicina nuclear.

- Por exemplo, em abril de 2025, vários dos principais sistemas de saúde dos EUA anunciaram a expansão de seus departamentos de radiologia para acomodar o crescente volume de pacientes e incorporar tecnologias avançadas de imagem. Espera-se que esses investimentos fortaleçam o crescimento do setor de serviços de radiologia no período previsto.

- Os avanços nas tecnologias de imagem — incluindo scanners de ressonância magnética de alta resolução, sistemas de tomografia computadorizada de baixa dose e plataformas de raios X digitais — estão aprimorando a precisão diagnóstica e minimizando a exposição do paciente. Essas melhorias incentivam os profissionais de saúde a modernizar sua infraestrutura de radiologia.

- Além disso, a crescente preferência por procedimentos diagnósticos minimamente invasivos sustenta o uso cada vez maior de intervenções guiadas por imagem. A maior adoção de centros de imagem ambulatoriais e serviços de telerradiologia também contribui significativamente para a expansão do mercado em toda a região.

- A disponibilidade de ferramentas de imagem com inteligência artificial, sistemas de laudos aprimorados e fluxos de trabalho clínicos otimizados acelerou ainda mais a adoção da radiologia em ambientes de saúde especializados e gerais.

Restrição/Desafio

Preocupações com os altos custos dos equipamentos e ineficiências no fluxo de trabalho.

- O alto custo associado a equipamentos de imagem avançados — como ressonância magnética, tomografia computadorizada e PET-CT — representa um desafio significativo para a expansão do mercado. Muitas instituições de saúde, especialmente centros menores e clínicas independentes, têm dificuldade em arcar com a instalação, manutenção e atualizações periódicas dessas tecnologias.

- Por exemplo, os elevados requisitos de investimento de capital para sistemas de radiologia de última geração têm desencorajado alguns prestadores de serviços de saúde a realizar atualizações atempadas, limitando o acesso a serviços de imagem avançados em determinadas regiões.

- Desafios operacionais como a escassez de radiologistas, o grande volume de pacientes e as ineficiências no fluxo de trabalho dificultam ainda mais a prestação de serviços ideais. Atrasos na emissão de laudos, gargalos administrativos e a interoperabilidade limitada entre plataformas de radiologia contribuem para os problemas de produtividade.

- Abordar esses desafios por meio de melhores modelos de reembolso, adoção de soluções de imagem baseadas em nuvem e tecnologias de fluxo de trabalho otimizadas será vital para sustentar o crescimento do mercado. Além disso, o desenvolvimento contínuo da força de trabalho e o treinamento em interpretação avançada de imagens são essenciais para aprimorar a qualidade do serviço.

- Embora a adoção da radiologia digital continue a aumentar, as barreiras financeiras e operacionais associadas à implementação de sistemas de ponta permanecem obstáculos importantes para a ampla penetração no mercado.

Escopo do mercado de serviços de radiologia no Oriente Médio e na África

O mercado é segmentado com base no tipo, procedimento, idade do paciente, tipo de radiação, aplicação e usuários finais.

- Por tipo

Com base no tipo, o mercado de Serviços de Radiologia é segmentado em Sistemas de Radiologia Digital Estacionários e Sistemas de Radiologia Digital Portáteis. O segmento de Sistemas de Radiologia Digital Estacionários dominou a maior participação de mercado em receita, com 64,3% em 2025, impulsionado pelo seu uso extensivo em hospitais e centros de diagnóstico para procedimentos de imagem de alto volume que exigem clareza e precisão avançadas. Esses sistemas oferecem maior estabilidade, painéis de detectores grandes e recursos de processamento superiores, adequados para necessidades de diagnóstico complexas. Sua integração com plataformas PACS e RIS aprimora a eficiência do fluxo de trabalho e a precisão dos laudos. Investimentos governamentais em departamentos de radiologia fortalecem ainda mais a adoção. Hospitais preferem sistemas estacionários devido à durabilidade a longo prazo, escalabilidade e suporte para imagens multimodais. A alta cobertura de reembolso para exames de imagem realizados nas instalações aumenta a utilização. Os avanços tecnológicos contínuos melhoram a resolução da imagem e reduzem a dose de radiação. A crescente prevalência de doenças crônicas aumenta a demanda por exames de imagem frequentes. O treinamento e o desenvolvimento de habilidades em departamentos de radiologia priorizam plataformas estacionárias. Grandes redes de saúde padronizam as operações usando sistemas estacionários. Seus recursos avançados de automação elevam a produtividade. Redes confiáveis de manutenção e serviço reforçam a dominância do mercado.

O segmento de Sistemas Portáteis de Radiologia Digital deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 12,4%, entre 2026 e 2033, impulsionado pela crescente demanda por exames de imagem à beira do leito e diagnósticos no ponto de atendimento. Os sistemas portáteis permitem a obtenção rápida de imagens em unidades de terapia intensiva, departamentos de emergência e salas cirúrgicas. Sua mobilidade possibilita a realização de exames em locais remotos e em domicílio. Os profissionais de saúde estão adotando cada vez mais sistemas portáteis para reduzir os riscos de deslocamento de pacientes. A COVID-19 acelerou a adoção devido à necessidade de exames de imagem em áreas de isolamento. Os designs leves e a conectividade sem fio melhoram a flexibilidade operacional. Os modelos alimentados por bateria garantem o funcionamento ininterrupto durante emergências. Iniciativas de saúde rural incentivam o uso em regiões subdesenvolvidas. A integração com plataformas em nuvem permite a transferência instantânea de imagens. A redução dos custos de instalação aumenta a acessibilidade. O uso crescente em unidades móveis de diagnóstico amplia o alcance. Os avanços tecnológicos elevam a qualidade da imagem a níveis próximos aos dos sistemas fixos. A radiologia portátil permite uma triagem mais rápida e uma tomada de decisão clínica mais ágil.

- Por procedimento

Com base no procedimento, o mercado de Serviços de Radiologia é segmentado em Convencional e Digital. O segmento Digital dominou a maior participação de mercado em receita, com 71,5% em 2025, impulsionado pela qualidade de imagem superior, menor dose de radiação e processamento mais rápido em comparação com a radiologia convencional. As plataformas digitais permitem a revisão instantânea de imagens e a consulta remota por meio de sistemas PACS. Hospitais e centros de diagnóstico estão migrando cada vez mais para o digital devido à alta eficiência e à automação do fluxo de trabalho. Os procedimentos digitais reduzem erros operacionais e melhoram a precisão diagnóstica. O arquivamento em nuvem aprimora a segurança e a acessibilidade dos dados. As políticas de reembolso favorecem a imagem digital, apoiando uma adoção mais ampla. A demanda por imagens digitais assistidas por IA está aumentando rapidamente. A radiologia digital minimiza a repetição de exames, aumentando a segurança do paciente. Programas governamentais de modernização promovem a infraestrutura digital em radiologia. Clínicas preferem plataformas digitais para integração perfeita com registros eletrônicos de saúde. As atualizações digitais estendem o ciclo de vida dos equipamentos. Exames de imagem de rotina no monitoramento de doenças crônicas dependem fortemente de sistemas digitais. Os avanços na tecnologia de detectores continuam a impulsionar a dominância do segmento.

Espera-se que o segmento convencional apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 9,8%, entre 2026 e 2033, sustentada por sua relação custo-benefício em ambientes com poucos recursos. Clínicas de pequeno porte e centros de saúde rurais ainda dependem de exames de imagem convencionais devido ao menor investimento em equipamentos. A radiologia convencional continua adequada para avaliações básicas do esqueleto e do tórax. Os requisitos de treinamento são mínimos, o que facilita sua adoção em regiões em desenvolvimento. Programas governamentais de saúde utilizam a radiologia convencional para triagens em larga escala. Unidades convencionais portáteis são úteis em campanhas médicas temporárias. A disponibilidade de peças de reposição e manutenção mantém a adoção estável. Alguns países mantêm sistemas convencionais como medida de redundância. Hospitais em mercados emergentes utilizam a radiologia convencional durante períodos de inatividade dos sistemas digitais. A acessibilidade dos exames de imagem baseados em filme atrai centros de diagnóstico menores. Os sistemas convencionais ainda são amplamente utilizados em exames de imagem veterinários. Atualizações incrementais mantêm os sistemas operacionais por muitos anos. Apesar do crescimento digital, a radiologia convencional permanece essencial em ambientes de assistência médica de baixo custo.

- Por idade do paciente

Com base na idade do paciente, o mercado de serviços de radiologia é segmentado em adultos e pediátricos. O segmento de adultos dominou a maior participação na receita do mercado, com 78,2% em 2025, impulsionado pela maior incidência de doenças crônicas, como câncer, distúrbios cardiovasculares, artrite e condições neurológicas que exigem exames de imagem frequentes. O crescimento da população idosa aumenta significativamente a demanda. Adultos são submetidos a mais exames diagnósticos para traumas, problemas ortopédicos e doenças relacionadas ao estilo de vida. Hospitais priorizam sistemas de imagem avançados para pacientes adultos devido ao alto volume de exames. Programas de rastreamento para detecção precoce de câncer contribuem para o volume de exames de imagem. Pacientes adultos se beneficiam de protocolos de imagem especializados que oferecem maior precisão. O aumento da cobertura de planos de saúde contribui para uma maior utilização dos serviços de radiologia. O aumento das intervenções cirúrgicas em adultos eleva a demanda por exames de imagem pré e pós-operatórios. Tendências de condicionamento físico e bem-estar impulsionam a realização de exames de imagem preventivos. Soluções de radiologia para adultos com auxílio de inteligência artificial aceleram a eficiência do fluxo de trabalho. Exames de saúde corporativos contribuem para a demanda adicional por exames de imagem. A expansão de centros de imagem ambulatoriais fortalece o acesso para adultos. Avanços na tecnologia de imagem aprimoram a precisão diagnóstica para casos complexos em adultos.

O segmento pediátrico deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 11,6%, entre 2026 e 2033, impulsionado pela crescente conscientização sobre a detecção precoce de doenças em crianças. A radiologia pediátrica exige técnicas de imagem com baixa dose de radiação e seguras para crianças, o que aumenta a adoção de sistemas avançados. Hospitais investem em salas de radiologia específicas para pediatria a fim de reduzir os riscos de exposição à radiação. Distúrbios congênitos e anomalias do desenvolvimento contribuem para a necessidade de exames de imagem. A imagem pediátrica com inteligência artificial (IA) aumenta a precisão em casos de difícil interpretação. Casos de trauma pediátrico elevam a demanda por radiologia de emergência. A telerradiologia expande o acesso a exames de imagem pediátricos em regiões carentes. A crescente prevalência de infecções respiratórias impulsiona o volume de exames de imagem torácica. Programas governamentais promovem a triagem neonatal e pediátrica. Sistemas portáteis permitem a realização de exames de imagem à beira do leito para pacientes pediátricos em estado crítico. O treinamento especializado em radiologia pediátrica aprimora a qualidade do serviço. Os pais buscam cada vez mais exames de imagem preventivos para diagnóstico precoce. A expansão de hospitais pediátricos e centros especializados para crianças impulsiona ainda mais o crescimento do mercado.

- Por tipo de radiação

Com base no tipo de radiação, o mercado de Serviços de Radiologia é segmentado em Radiologia Diagnóstica e Radiologia Intervencionista. O segmento de Radiologia Diagnóstica dominou a maior participação de mercado em receita, com 69,8% em 2025, impulsionado pela crescente demanda por raios-X, tomografias computadorizadas e ressonâncias magnéticas para detecção precoce de doenças e avaliação clínica. A radiologia diagnóstica auxilia em exames de rotina para doenças crônicas. Hospitais dependem da radiologia diagnóstica para exames de imagem em grande volume e com rápida entrega de resultados. Ferramentas de diagnóstico com inteligência artificial aprimoram a precisão da interpretação e reduzem erros. Programas de rastreamento para doenças cardíacas e câncer expandem o volume de exames de imagem diagnóstica. A radiologia diagnóstica é crucial em departamentos de emergência para traumas e doenças agudas. Planos de saúde geralmente cobrem exames diagnósticos, aumentando a acessibilidade. Avanços tecnológicos melhoram a nitidez da imagem e reduzem a dose de radiação. Clínicas ambulatoriais dependem fortemente da radiologia diagnóstica para atrair pacientes. O diagnóstico remoto por meio da telerradiologia aumenta o alcance. O arquivamento digital melhora a eficiência do fluxo de trabalho clínico. O crescimento populacional crônico impulsiona a demanda contínua. A radiologia diagnóstica permanece a espinha dorsal dos serviços de imagem em saúde em geral.

O segmento de Radiologia Intervencionista deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 12,1%, entre 2026 e 2033, impulsionado pela crescente preferência por procedimentos minimamente invasivos. A radiologia intervencionista reduz o tempo de internação e recuperação. O aumento de casos de pacientes com doenças cardiovasculares e câncer eleva a demanda por tratamentos guiados por imagem. Os avanços tecnológicos aprimoram a precisão dos dispositivos e o guiamento por imagem. Hospitais estabelecem salas especializadas em radiologia intervencionista para expandir sua capacidade. Inteligência artificial e robótica aumentam a precisão em procedimentos intervencionistas. O apoio financeiro incentiva a adoção de terapias minimamente invasivas. A crescente preferência dos pacientes por procedimentos menos dolorosos aumenta a utilização. A radiologia intervencionista desempenha um papel crucial na remoção de coágulos em emergências e em intervenções vasculares. O aumento de intervenções oncológicas, como a ablação tumoral, impulsiona o crescimento do segmento. Programas de treinamento especializado ampliam a disponibilidade de mão de obra qualificada. A integração com salas cirúrgicas híbridas aumenta a flexibilidade do tratamento. Pesquisas e inovações continuam a aprimorar os resultados clínicos.

- Por meio de aplicação

Com base na aplicação, o mercado de Serviços de Radiologia é segmentado em Cardiovascular, Oncologia, Ginecologia, Neurologia, Urologia, Odontologia, Pélvica e Abdominal, Musculoesquelético e Outros. O segmento Cardiovascular dominou a maior participação na receita do mercado, com 28,7% em 2025, impulsionado pela crescente prevalência de doenças cardíacas, hipertensão e acidente vascular cerebral. A imagem cardiovascular auxilia no diagnóstico de insuficiência cardíaca, anomalias estruturais e doenças vasculares. Os hospitais dependem fortemente da angiotomografia computadorizada e da ressonância magnética cardíaca para avaliações de precisão. Iniciativas de rastreamento para detecção precoce de doenças cardíacas impulsionam a demanda por exames de imagem. Cardiologistas dependem de dados radiológicos em tempo real para o planejamento do tratamento. Técnicas avançadas de imagem reduzem a necessidade de procedimentos diagnósticos invasivos. Ferramentas de IA aprimoram a detecção de anomalias cardíacas sutis. O crescimento da população idosa aumenta o volume de exames de imagem cardiovascular. Os departamentos de emergência frequentemente utilizam a radiologia para avaliações cardíacas agudas. O reembolso por planos de saúde apoia o uso generalizado. As tecnologias de imagem cardíaca continuam a aprimorar a precisão e a velocidade. A imagem híbrida expande as aplicações clínicas. O crescente impacto global das doenças cardíacas sustenta uma demanda constante.

O segmento de Oncologia deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 13,2%, entre 2026 e 2033, impulsionado pelo aumento da incidência de câncer e pela expansão das aplicações de imagem na detecção, estadiamento e monitoramento do tratamento. Modalidades avançadas como PET-CT e ressonância magnética (RM) orientam a avaliação precisa do tumor. A imagem é fundamental para o planejamento da radioterapia. Programas de rastreamento precoce do câncer aumentam significativamente o volume de exames de imagem. Pacientes oncológicos necessitam de exames de imagem repetidos ao longo dos ciclos de tratamento. Inteligência artificial (IA) e aprendizado de máquina melhoram a sensibilidade da detecção de tumores. Hospitais investem fortemente em infraestrutura de imagem oncológica. A medicina personalizada impulsiona a demanda por biomarcadores de imagem precisos. O crescimento de centros oncológicos alimenta serviços de imagem especializados. A crescente conscientização incentiva o diagnóstico precoce do câncer. Programas governamentais apoiam o rastreamento acessível do câncer. Inovações tecnológicas continuam a aprimorar a imagem oncológica. O aumento das taxas de sobrevida mantém as necessidades de imagem a longo prazo.

- Por usuários finais

Com base nos usuários finais, o mercado de Serviços de Radiologia é segmentado em Hospitais, Centros Ambulatoriais, Centros de Diagnóstico e Clínicas. O segmento de Hospitais dominou a maior participação na receita do mercado, com 58,4% em 2025, impulsionado pela infraestrutura de imagem avançada e pela disponibilidade de atendimento multidisciplinar. Os hospitais lidam com casos complexos que exigem exames de imagem de alta resolução, como ressonância magnética (RM), tomografia computadorizada (TC), tomografia por emissão de pósitrons (PET-CT) e radiologia intervencionista. Os departamentos de emergência geram volumes significativos de exames de imagem. Os cirurgiões dependem de imagens de alta resolução para avaliações pré e pós-operatórias. Os hospitais integram sistemas de diagnóstico com inteligência artificial (IA) para maior precisão e eficiência. O financiamento governamental fortalece as atualizações da radiologia hospitalar. Os hospitais se beneficiam de redes de reembolso estabelecidas. A expertise da equipe garante a interpretação precisa das imagens. Sistemas PACS avançados aumentam a produtividade do fluxo de trabalho. Os hospitais servem como centros de referência para necessidades complexas de imagem. Programas de treinamento contínuo aprimoram as habilidades clínicas em radiologia. O grande fluxo de pacientes garante um volume constante de exames de imagem. A radiologia hospitalar permanece a base do diagnóstico em saúde.

O segmento de Centros Ambulatoriais deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 11,9%, entre 2026 e 2033, impulsionado pela crescente demanda por exames de imagem ambulatoriais com custo-benefício e resultados rápidos. Os centros ambulatoriais oferecem acesso conveniente à radiologia com tempos de espera mais curtos. Sua flexibilidade de agendamento atrai pacientes que não necessitam de atendimento de emergência. Os custos operacionais mais baixos tornam os exames de imagem mais acessíveis. Equipamentos avançados de imagem digital aprimoram a precisão diagnóstica em ambientes ambulatoriais. A expansão das redes ambulatoriais urbanas aumenta o alcance dos pacientes. Programas de saúde corporativos frequentemente firmam parcerias com centros ambulatoriais para exames de rotina. O reembolso por planos de saúde incentiva a utilização de exames de imagem ambulatoriais. Os centros ambulatoriais adotam ferramentas de inteligência artificial para uma gestão eficiente do fluxo de trabalho. Parcerias de telerradiologia permitem a interpretação por especialistas. A crescente tendência de cirurgias ambulatoriais impulsiona a demanda por exames de imagem. A rápida expansão em regiões em desenvolvimento aumenta a disponibilidade. A crescente preferência dos pacientes por conveniência alimenta o crescimento sustentado.

Análise Regional do Mercado de Serviços de Radiologia no Oriente Médio e África

- Prevê-se que o mercado de serviços de radiologia no Oriente Médio cresça a uma taxa composta de crescimento anual substancial durante o período de previsão, impulsionado principalmente pela modernização acelerada da área da saúde, pela crescente demanda por diagnósticos precoces e precisos de doenças e por investimentos significativos destinados a fortalecer a infraestrutura de imagem regional.

- O rápido crescimento populacional, o aumento da prevalência de doenças crônicas e a expansão do acesso a tecnologias diagnósticas avançadas estão impulsionando ainda mais a adoção dessas tecnologias em hospitais, clínicas e centros de diagnóstico especializados.

- A região está testemunhando uma implantação crescente de sistemas de radiologia digital, com novas instalações de saúde e complexos médicos modernizados integrando plataformas de imagem com inteligência artificial para aumentar a eficiência clínica e os resultados para os pacientes.

Análise do Mercado de Serviços de Radiologia na Arábia Saudita

O mercado de serviços de radiologia da Arábia Saudita dominou a região com a maior participação na receita, de 38,6% em 2025, impulsionado por iniciativas de rápida transformação da saúde no âmbito da Visão 2030, investimentos em larga escala em instalações de diagnóstico modernas e forte penetração de modalidades de imagem avançadas, como tomografia computadorizada (TC), ressonância magnética (RM), raio-X digital e ultrassom. A crescente conscientização sobre a detecção precoce de doenças, o aumento do volume de pacientes e a preferência cada vez maior por fluxos de trabalho de imagem tecnologicamente avançados continuam a acelerar a expansão do mercado. Além disso, a presença ativa de fabricantes líderes globais de equipamentos de radiologia e o foco do país na adoção de sistemas de imagem baseados em inteligência artificial estão fortalecendo significativamente a posição de liderança da Arábia Saudita no cenário de serviços de radiologia do Oriente Médio.

Análise do Mercado de Serviços de Radiologia nos Emirados Árabes Unidos

O mercado de serviços de radiologia dos Emirados Árabes Unidos deverá ser o de crescimento mais rápido no Oriente Médio durante o período de previsão, projetando-se um robusto CAGR (Taxa de Crescimento Anual Composta) de 2026 a 2033. O crescimento é impulsionado pela expansão do turismo médico, pelos fortes investimentos do setor privado em saúde e pela rápida adoção de soluções de radiologia digital e de imagem em nuvem em hospitais e centros de diagnóstico avançados. A ênfase do país na transformação inteligente da saúde, em plataformas de radiologia com suporte de IA e em serviços de imagem centrados no paciente está fomentando uma mudança em direção a ambientes de diagnóstico de alta precisão. O aumento da renda disponível, a crescente prevalência de doenças crônicas e a demanda cada vez maior por programas de rastreamento precoce também contribuem para a trajetória de alto crescimento dos Emirados Árabes Unidos.

Participação de mercado dos serviços de radiologia no Oriente Médio e na África

O setor de serviços de radiologia é liderado principalmente por empresas consolidadas, incluindo:

• Siemens Healthineers (Alemanha)

• GE HealthCare (EUA)

• Philips Healthcare (Países Baixos)

• Canon Medical Systems Corporation (Japão)

• Fujifilm Holdings Corporation (Japão)

• Hologic, Inc. (EUA)

• Agfa-Gevaert Group (Bélgica)

• Carestream Health (EUA)

• Varian Medical Systems (EUA)

• Hitachi Healthcare (Japão)

• Esaote SpA (Itália)

• Mindray Medical International (China)

• Shimadzu Corporation (Japão)

• Konica Minolta Healthcare (Japão)

• Samsung Medison (Coreia do Sul)

• Toshiba Medical Systems (Japão)

• United Imaging Healthcare (China)

• Bracco Imaging (Itália)

• Guerbet Group (França)

• Medtronic (Irlanda)

Últimos desenvolvimentos no mercado de serviços de radiologia no Oriente Médio e na África

- Em maio de 2024, a Food and Drug Administration (FDA) dos EUA adicionou mais de 120 novos dispositivos médicos com inteligência artificial (IA) focados em radiologia à sua lista de dispositivos aprovados — expandindo significativamente a disponibilidade de ferramentas de IA para imagens, diagnósticos, automação de fluxo de trabalho e reconstrução de imagens.

- Em dezembro de 2024, a Bayer anunciou, durante o Encontro Anual da Sociedade Radiológica da América do Norte (RSNA 2024), o lançamento do seu novo sistema de injeção de contraste para tomografia computadorizada, o MEDRAD Centargo CT Injection System, juntamente com uma plataforma de fluxo de trabalho digital integrada (Cortenic) — sinalizando um esforço em direção a salas de radiologia mais integradas e eficientes, que combinam hardware, software e ferramentas de fluxo de trabalho.

- Em julho de 2025, um relatório confirmou que mais de 1.000 aplicações clínicas de IA já foram aprovadas para uso médico pela FDA — com aplicações em radiologia representando mais de 70% dessas aprovações, o que reforça a liderança da radiologia em ferramentas de imagem clínica com IA.

- Em maio de 2025, a empresa de software de radiologia Blackford Analysis anunciou uma parceria comercial para integrar seu algoritmo de saúde óssea baseado em inteligência artificial (que detecta reduções na densidade mineral óssea por meio de raios-X padrão) em sua plataforma de imagem, permitindo a detecção precoce de osteoporose ou osteopenia sem a necessidade de exames de densidade óssea específicos.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.