North America 3d Printing Gases Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

29.90 Billion

USD

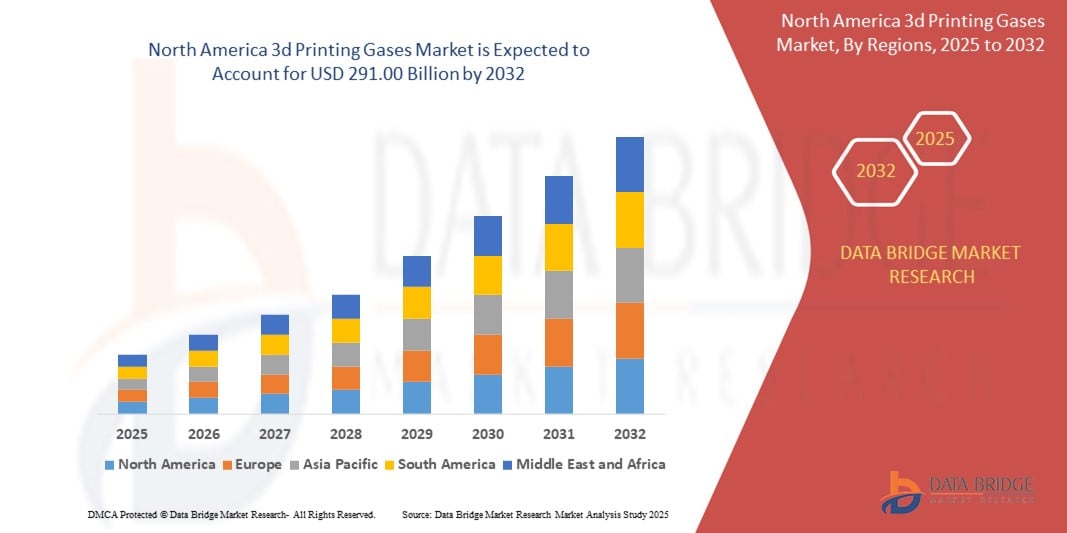

291.00 Billion

2024

2032

USD

29.90 Billion

USD

291.00 Billion

2024

2032

| 2025 –2032 | |

| USD 29.90 Billion | |

| USD 291.00 Billion | |

| % | |

|

Segmentação do mercado de gases de impressão 3D na América do Norte, por tipo (argônio, nitrogênio, hidrogênio, hélio e outros), tecnologia (litografia estéreo (SLA), sinterização seletiva a laser (SLS), modelagem por deposição fundida (FDM), processo de luz digital (DLP), fusão multijato (MJF), Polyjet, sinterização direta a laser de metal (DMLS), fusão por feixe de elétrons (EBM), Poly-Jet e outros), material (plástico, metal, alumídeo, madeira e outros), armazenamento e distribuição (cilindro, líquido comercial e tonelagem), função (isolamento, iluminação, resfriamento e outros), usuário final (industrial, automotivo, aeroespacial, bens de consumo, médico, construção civil, joias, alimentos, brinquedos, arte visual, robótica e outros) - Tendências do setor e previsão até 2032

Tamanho do mercado de gases de impressão 3D

- O tamanho do mercado de gases de impressão 3D da América do Norte foi avaliado em US$ 29,90 bilhões em 2024 e deve atingir US$ 291,00 bilhões até 2032 , com um CAGR de 32,9% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela rápida adoção de tecnologias de manufatura aditiva nos setores aeroespacial, automotivo e médico na América do Norte, que exigem gases de alta pureza, como argônio e nitrogênio, para manter ambientes de impressão controlados durante a impressão 3D baseada em metal.

- Além disso, o aumento dos investimentos governamentais e privados em manufatura avançada, juntamente com a presença de uma forte base industrial e infraestrutura de P&D, está impulsionando a integração da impressão 3D na produção em massa. Esses fatores convergentes estão acelerando significativamente a demanda por sistemas confiáveis de fornecimento de gás e soluções de otimização de processos, impulsionando assim o mercado de gases para impressão 3D na região.

Análise de Mercado de Gases para Impressão 3D

- Gases de impressão 3D, como argônio, nitrogênio e hidrogênio, desempenham um papel fundamental na manutenção de condições inertes e estáveis durante a manufatura aditiva, especialmente para tecnologias de impressão em metal, como DMLS e EBM. Esses gases previnem a oxidação, garantem a integridade do material e garantem a qualidade consistente das peças em indústrias de alto desempenho.

- A crescente implantação de instalações de impressão 3D industrial em larga escala, o foco crescente na fabricação de componentes leves e complexos e os avanços nas tecnologias de tratamento e purificação de gás são fatores-chave que aumentam a expansão do mercado na América do Norte.

- Os EUA dominaram o mercado de gases para impressão 3D, com uma participação de 55,7% em 2024, devido à sua liderança na adoção da manufatura aditiva nos setores aeroespacial, de defesa e saúde. A presença de polos de manufatura avançada, amplos investimentos em P&D e a alta demanda por impressão 3D de metais em aplicações críticas, como peças de turbinas, implantes e componentes automotivos leves, estão impulsionando a forte adoção de gases inertes de alta pureza, como argônio e nitrogênio.

- Espera-se que o Canadá seja a região de crescimento mais rápido no mercado de gases de impressão 3D durante o período previsto devido às crescentes iniciativas apoiadas pelo governo para integrar a manufatura aditiva nos setores aeroespacial, energético e médico.

- O segmento de argônio dominou o mercado, com uma participação de mercado de 42,1% em 2024, devido à sua natureza inerte e ao seu amplo uso em processos de manufatura aditiva de metais, como sinterização direta a laser de metais (DMLS) e fusão por feixe de elétrons (EBM). O argônio garante um ambiente estável e livre de contaminação, crucial para prevenir a oxidação durante a fusão de metais, tornando-o uma escolha preferencial em aplicações industriais e aeroespaciais.

Escopo do Relatório e Segmentação do Mercado de Gases de Impressão 3D

|

Atributos |

Principais insights de mercado sobre gases de impressão 3D |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de consumo de produção, análise de tendência de preço, cenário de mudança climática, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matéria-prima/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de gases de impressão 3D

“Crescente demanda por gases especializados”

- O mercado de gases para impressão 3D da América do Norte está se expandindo à medida que fabricantes e laboratórios de pesquisa exigem cada vez mais gases especializados de alta pureza, como argônio, nitrogênio e misturas de gases personalizadas para processos de manufatura aditiva, cruciais para garantir a qualidade do produto e minimizar a oxidação e a contaminação em aplicações de alta precisão.

- Por exemplo, nos EUA, setores como aeroespacial, defesa e saúde — incluindo empresas envolvidas em implantes médicos personalizados e componentes de alto desempenho — impulsionaram investimentos significativos em soluções avançadas de gás para manter padrões rigorosos de precisão e integridade das peças durante a produção de impressão 3D.

- O segmento de misturas de gases emergiu como o maior e mais rápido submercado de crescimento, refletindo a crescente complexidade em materiais e aplicações impressos em 3D, exigindo controle atmosférico personalizado para resultados de impressão ideais.

- A mudança da prototipagem para a produção em massa em áreas como aeroespacial e automotiva aumenta a necessidade de ambientes de gás controlados, pois até mesmo pequenas contaminações ou porosidades impactam diretamente o desempenho e a segurança de peças de missão crítica.

- Os principais fornecedores de gás industrial na América do Norte estão lançando produtos de gás inovadores e expandindo as capacidades de produção para atender aos requisitos em evolução, ao mesmo tempo em que colaboram com fabricantes de impressoras 3D e usuários finais para soluções específicas de aplicação.

- A posição da América do Norte como pioneira na adoção da impressão 3D, combinada com uma forte cadeia de suprimentos local para hardware e gases especiais, continua a reforçar o crescimento do mercado, especialmente à medida que mais indústrias integram tecnologias de metal e bioimpressão.

Dinâmica do mercado de gases de impressão 3D

Motorista

“Crescimento na Indústria de Impressão 3D”

- O rápido avanço da indústria de impressão 3D na América do Norte, com crescente implementação nos setores aeroespacial, de saúde, automotivo e de bens de consumo, é o principal catalisador para o aumento da demanda por gases de impressão 3D de alta qualidade.

- Por exemplo, os EUA tornaram-se o mercado líder devido à sua infraestrutura de produção altamente avançada, à adoção precoce da produção aditiva e às aplicações de alto valor — como a criação de peças de aviação, próteses dentárias e máquinas complexas — que exigem padrões rigorosos de utilização de gás.

- Aplicações como a manufatura aditiva de metais e a bioimpressão são particularmente intensivas em gás, pois ambientes inertes são cruciais para a produção de produtos de alto desempenho e sem defeitos, com especificações metalúrgicas rigorosas.

- À medida que a impressão 3D se expande da prototipagem rápida para a fabricação em larga escala e integração da cadeia de suprimentos, a demanda por soluções de gás precisas e confiáveis cresce, levando os produtores de gás a acompanhar os avanços tecnológicos e as necessidades de maior volume.

- A inovação contínua dos fornecedores de gás, em colaboração com os fabricantes de equipamentos e os setores de usuários finais, simplificou os processos de produção e melhorou a qualidade dos materiais, impulsionando ainda mais a trajetória de crescimento de ambas as indústrias.

Restrição/Desafio

“Altos custos iniciais”

- O alto investimento inicial necessário para infraestrutura de gás especial e equipamentos avançados de impressão 3D representa uma barreira significativa, especialmente para pequenas e médias empresas que buscam adotar ou ampliar a manufatura aditiva

- Por exemplo, estabelecer e manter armazenamento controlado, sistemas de entrega e soluções de monitoramento para gases como argônio e nitrogênio, além de adquirir impressoras 3D de última geração, pode aumentar substancialmente os custos iniciais do projeto.

- Os processos avançados de impressão 3D e bioimpressão de metais também exigem fornecimento contínuo de gases de ultra-alta pureza, aumentando as despesas operacionais contínuas além do investimento inicial.

- A complexidade do treinamento de pessoal em manuseio de gás e operação de equipamentos, juntamente com a conformidade com os padrões regulatórios e industriais, pode aumentar os requisitos de tempo e recursos para novos participantes.

- Embora o custo seja compensado ao longo do tempo pela melhoria da eficiência e da qualidade, essas exigências de capital podem atrasar a adoção em segmentos sensíveis aos custos e restringir a flexibilidade, especialmente para organizações focadas em P&D com orçamentos limitados.

Escopo de mercado de gases de impressão 3D

O mercado é segmentado com base no tipo, tecnologia, material, armazenamento e distribuição, função e uso final.

- Por tipo

Com base no tipo, o mercado de gases para impressão 3D é segmentado em argônio, nitrogênio, hidrogênio, hélio e outros. O segmento de argônio dominou a maior fatia de mercado, com 42,1% da receita em 2024, principalmente devido à sua natureza inerte e ao seu amplo uso em processos de manufatura aditiva de metais, como sinterização direta a laser de metais (DMLS) e fusão por feixe de elétrons (EBM). O argônio garante um ambiente estável e livre de contaminação, crucial para prevenir a oxidação durante a fusão de metais, tornando-o uma escolha preferencial em aplicações industriais e aeroespaciais.

Prevê-se que o segmento de hidrogênio apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado por sua crescente adoção em tecnologias de impressão em metal de ponta, que exigem maior eficiência energética e combustão mais limpa. O potencial do hidrogênio para melhorar a qualidade de impressão em aplicações específicas de alta temperatura está ganhando força em ambientes de impressão experimentais e de pesquisa.

- Por Tecnologia

Com base na tecnologia, o mercado é segmentado em Estereolitografia (SLA), Sinterização Seletiva a Laser (SLS), Modelagem por Deposição Fundida (FDM), Processo Digital de Luz (DLP), Fusão Multijato (MJF), Polyjet, Sinterização Direta a Laser de Metais (DMLS), Fusão por Feixe de Elétrons (EBM), Poly-Jet e outros. O DMLS detinha a maior participação de mercado em 2024, devido ao seu amplo uso nos setores aeroespacial, automotivo e médico para a produção de componentes metálicos de alta precisão que requerem atmosferas controladas, especialmente argônio e nitrogênio, para garantir a integridade do material.

A fusão por feixe de elétrons (EBM) deverá registrar o crescimento mais rápido até 2032, devido à sua capacidade única de processar ligas reativas e de alto desempenho. A dependência da EBM em ambientes de vácuo e gases inertes aumenta a demanda por gases de alta pureza, especialmente em aplicações especializadas, como a fabricação de superligas à base de titânio e níquel.

- Por Material

Com base no material, o mercado é segmentado em plásticos, metais, alumídeos, madeira e outros. O segmento de metais deteve a maior fatia da receita em 2024, impulsionado pela crescente demanda por componentes duráveis e funcionais em setores como aeroespacial, médico e automotivo, onde pós metálicos são processados em atmosferas gasosas protetoras.

O segmento de alumídeos deverá registrar o maior CAGR entre 2025 e 2032, devido à sua crescente adoção em componentes estruturais leves e protótipos. Sua compatibilidade com a tecnologia SLS e a necessidade de ambientes de gás controlados durante a sinterização elevam ainda mais sua relevância no mercado.

- Por Armazenamento e Distribuição

Com base em armazenamento e distribuição, o mercado é segmentado em cilindros, líquido comercial e tonelagem. O segmento de cilindros liderou o mercado em 2024, devido à sua adequação para operações de impressão 3D de pequena a média escala e à facilidade de transporte e manuseio no local, especialmente em laboratórios acadêmicos e de prototipagem.

Espera-se que o segmento de tonelagem cresça no ritmo mais rápido durante o período previsto, impulsionado pelo número crescente de instalações de manufatura aditiva industrial em larga escala que demandam fornecimento contínuo e de alto volume de gás para produção ininterrupta.

- Por função

Com base na função, o mercado é segmentado em isolamento, iluminação, refrigeração e outros. O segmento de isolamento foi responsável pela maior fatia da receita em 2024, visto que muitos processos de impressão 3D — especialmente os baseados em metal — exigem estabilidade térmica e mantas de gás inerte para evitar a oxidação e manter temperaturas de processo consistentes.

Espera-se que o segmento de resfriamento se expanda rapidamente de 2025 a 2032 devido à crescente demanda por resfriamento de precisão em processos de alta energia, especialmente em tecnologias como DMLS e EBM, onde o gerenciamento térmico influencia significativamente a qualidade da construção.

- Por uso final

Com base no uso final, o mercado é segmentado em indústria, automotivo, aeroespacial, bens de consumo, médico, construção civil, joias, alimentos, brinquedos, artes visuais, robótica e outros. O segmento aeroespacial liderou o mercado em 2024, apoiado pela ampla dependência do setor em impressão metálica de alto desempenho, que exige um controle rigoroso de gases para garantir a qualidade das peças, a confiabilidade e a conformidade regulatória.

O segmento médico deverá testemunhar a maior taxa de crescimento durante o período previsto, estimulado pelo uso crescente da impressão 3D na produção de implantes específicos para pacientes, ferramentas cirúrgicas e dispositivos odontológicos, onde a precisão e a esterilização assistidas por gás são essenciais.

Análise regional do mercado de gases de impressão 3D

- Os EUA dominaram o mercado de gases para impressão 3D, com a maior participação na receita, de 55,7% em 2024, impulsionados por sua liderança na adoção da manufatura aditiva nos setores aeroespacial, de defesa e saúde. A presença de polos de manufatura avançada, amplos investimentos em P&D e a alta demanda por impressão 3D de metais em aplicações críticas, como peças de turbinas, implantes e componentes automotivos leves, estão impulsionando a forte adoção de gases inertes de alta pureza, como argônio e nitrogênio.

- O país abriga diversos fornecedores de gás e OEMs de impressão 3D de destaque que colaboram para desenvolver soluções personalizadas de fornecimento de gás, garantindo controle atmosférico consistente durante trabalhos de impressão complexos. O crescimento também é apoiado por iniciativas de financiamento federal para inovação na fabricação nacional e metas de sustentabilidade, que incentivam o uso de tecnologias de gás eficientes.

- O mercado americano continua a se beneficiar do crescimento de centros de impressão industrial em larga escala e da rápida adoção da impressão 3D em metal e polímero, tanto para prototipagem quanto para peças de uso final. Os avanços tecnológicos em sistemas de monitoramento de gases e a crescente penetração das práticas da Indústria 4.0 estão consolidando ainda mais sua posição dominante no mercado norte-americano.

Visão do mercado de gases de impressão 3D no Canadá

A projeção é que o Canadá registre o CAGR mais rápido no mercado de gases para impressão 3D na América do Norte entre 2025 e 2032, impulsionado por iniciativas crescentes apoiadas pelo governo para integrar a manufatura aditiva nos setores aeroespacial, energético e médico. A presença crescente de instituições de pesquisa e centros de inovação universitários está estimulando a demanda por suprimentos de gás para pesquisa. A crescente adoção da impressão 3D em metal, particularmente em Ontário e Quebec, está impulsionando o uso de gases argônio e nitrogênio em ambientes de fabricação controlados.

Visão do mercado de gases de impressão 3D no México

Espera-se que o México testemunhe um crescimento constante no mercado de gases para impressão 3D entre 2025 e 2032, impulsionado pela expansão da indústria automotiva e pela produção localizada de bens de consumo e ferramentas. O crescente investimento em parques industriais e instalações OEM — especialmente no norte do México — está impulsionando a adoção de tecnologias de impressão 3D e, consequentemente, de gases de alta pureza para otimização de processos. O mercado também é sustentado pela crescente colaboração transfronteiriça com empresas de manufatura aditiva sediadas nos EUA e pelo melhor acesso às cadeias de suprimentos de gases industriais.

Participação no mercado de gases de impressão 3D

A indústria de gases de impressão 3D é liderada principalmente por empresas bem estabelecidas, incluindo:

- DuPont (EUA)

- NIPPON SANSO HOLDINGS CORPORATION (Japão)

- ExOne (EUA)

- 3D Systems, Inc. (EUA)

- Renishaw plc (Reino Unido)

- Universal Industrial Gases Inc. (EUA)

- Messer SE & Co. KGaA (Alemanha)

- Bronkhorst (Holanda)

- Stratasys (Israel)

- General Electric (EUA)

- Höganäs AB (Suécia)

- GKN Metalurgia do Pó (Alemanha)

- Equispheres (Canadá)

- Sandvik AB (Suécia)

- Air Products and Chemicals, Inc. (EUA)

- AIR LIQUIDE (França)

- Evonik Industries AG (Alemanha)

- BASF SE (Alemanha)

- Linde PLC (Irlanda)

Últimos desenvolvimentos no mercado de gases de impressão 3D na América do Norte

- Em fevereiro de 2021, a 3D Systems reforçou sua presença no mercado de gases para impressão 3D com o lançamento do sistema de impressão 3D "High Speed Fusion", desenvolvido especialmente para aplicações aeroespaciais e automotivas. Essa mudança estratégica reflete a demanda do setor por produtos de alta confiabilidade, alinhando-se à expansão do portfólio da empresa em resposta às necessidades do mercado.

- Em fevereiro de 2021, a AMEXCI colaborou com a SLM Solutions, demonstrando um esforço conjunto para impulsionar a industrialização da manufatura aditiva. Com foco no apoio a empresas na implementação de tecnologias avançadas de manufatura, esta colaboração destaca o papel dos gases de impressão 3D na facilitação da produção em série de peças metálicas complexas em um mercado em constante evolução.

- Em janeiro de 2021, a Equispheres lançou três pós de alumínio de alto desempenho, visando aumentar a resistência, a precisão e a velocidade de impressão. Essa mudança estratégica impulsionou a receita da empresa e diversificou seu portfólio de produtos, posicionando-a para o crescimento no mercado de materiais de impressão 3D.

- Em maio de 2020, a GENERAL ELECTRIC atingiu um marco tecnológico ao colaborar com a Força Aérea dos EUA para imprimir em 3D uma tampa de cárter para o motor F110. Essa colaboração bem-sucedida demonstrou avanços na manufatura aditiva de metais e contribuiu para o crescimento da receita da GENERAL ELECTRIC por meio do aumento do envolvimento em aplicações aeroespaciais.

- Em março de 2020, a Stratasys firmou uma parceria crucial com a m2nxt Solutions, marcando uma parceria crucial no mercado de gases para impressão 3D. Essa aliança visava aprimorar soluções de impressão 3D e aplicações de manufatura aditiva, ajudando empresas a adotar a Indústria 4.0 e moldando o cenário em evolução das tecnologias de impressão 3D.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.