North America Aesthetic Injectable Fillers Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

3.25 Billion

USD

10.20 Billion

2024

2036

USD

3.25 Billion

USD

10.20 Billion

2024

2036

| 2025 –2036 | |

| USD 3.25 Billion | |

| USD 10.20 Billion | |

| % | |

|

Segmentação do mercado de preenchimentos injetáveis estéticos na América do Norte, por tipo de produto (preenchimentos injetáveis estéticos naturais e preenchimentos injetáveis estéticos sintéticos), por tipo (preenchimentos injetáveis estéticos biodegradáveis, preenchimentos injetáveis estéticos não biodegradáveis), por aplicação (correção de linhas faciais, aumento labial, lifting facial, rinoplastia, tratamento de cicatrizes, flacidez cutânea, depressão nas bochechas, cirurgia reconstrutiva, restauração estética, odontologia, aumento do queixo, tratamento de lipoatrofia, suavização da pele, rejuvenescimento do lóbulo da orelha, outros), por tipo de medicamento (de marca e genérico), por usuário final (clínicas dermatológicas, hospitais, centros cirúrgicos ambulatoriais e outros), por canal de distribuição (licitação direta/distribuição direta, farmácias, farmácias on-line e outros) - Tendências e previsões do setor até 2036

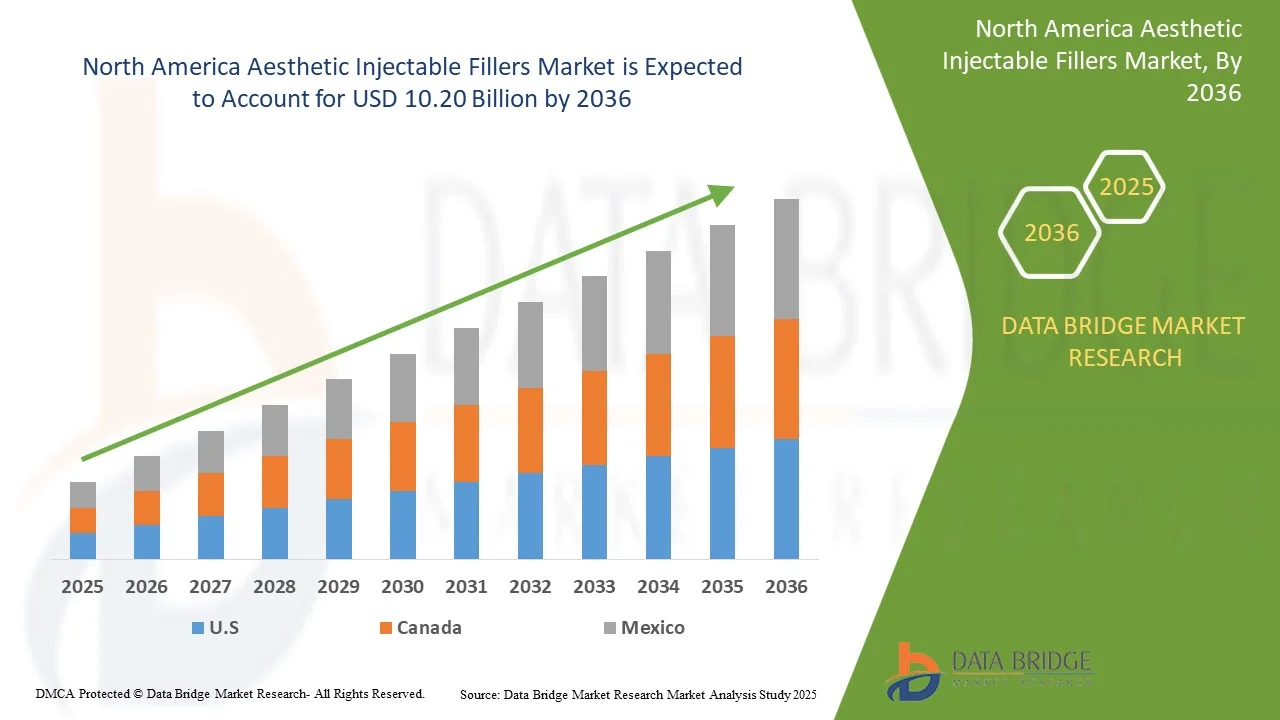

Tamanho do mercado de preenchimentos injetáveis estéticos na América do Norte

- O mercado de preenchimentos injetáveis estéticos da América do Norte foi avaliado em US$ 3,25 bilhões em 2024 e deve atingir US$ 10,20 bilhões até 2036

- Durante o período previsto de 2025 a 2036, o mercado provavelmente crescerá a um CAGR de 10,07%, impulsionado principalmente pela crescente demanda por rejuvenescimento facial não cirúrgico, pelo envelhecimento populacional em expansão e pela maior aceitação social de melhorias cosméticas em mercados desenvolvidos e emergentes.

- Esse crescimento é sustentado por fatores-chave, como os avanços nas tecnologias de ácido hialurônico e de estimulação de colágeno, a crescente acessibilidade às clínicas de estética e a crescente preferência dos pacientes por resultados personalizados e naturais com tempo de recuperação mínimo. Aprovações regulatórias de novos produtos, tendências estéticas impulsionadas por influenciadores e a ascensão do turismo médico estão acelerando ainda mais a expansão do mercado na América do Norte.

Análise do mercado de preenchimentos injetáveis estéticos na América do Norte

- O mercado de preenchimentos injetáveis estéticos na América do Norte apresenta crescimento consistente, impulsionado pelo aumento da renda disponível, pela crescente conscientização sobre procedimentos estéticos e pela crescente aceitação de tratamentos estéticos minimamente invasivos em todos os países. A rápida urbanização, a mudança nos padrões de beleza e uma população jovem em busca de intervenção precoce para sinais de envelhecimento são fatores-chave que impulsionam a demanda. No entanto, desafios como os altos custos dos tratamentos e as variações regulatórias entre os países persistem.

- A mudança para produtos de preenchimento naturais, biocompatíveis e duradouros é um dos principais impulsionadores, apoiados pelos avanços nas tecnologias de ácido hialurônico e estimulação de colágeno. A crescente disponibilidade de profissionais qualificados e a expansão das redes de clínicas estéticas estão possibilitando um acesso mais amplo aos tratamentos injetáveis. A influência das mídias sociais e o crescente turismo médico na região estão acelerando ainda mais a adoção pelo mercado.

- Os EUA dominam a demanda regional devido às suas grandes populações, à crescente base de consumidores da classe média e aos crescentes investimentos em infraestrutura de saúde. Os EUA são o país com maior crescimento no mercado norte-americano, reconhecidos globalmente por inovações estéticas e altos gastos per capita em procedimentos estéticos, impulsionados pela crescente conscientização sobre beleza e pela expansão dos polos de turismo médico.

- Os principais fabricantes estão se concentrando na localização da produção e na formação de parcerias estratégicas com distribuidores regionais para aumentar a penetração no mercado. A inovação de produtos com formulações adaptadas a diversos tipos de pele e preferências é uma estratégia fundamental. Órgãos reguladores em toda a América do Norte estão gradualmente simplificando os processos de aprovação, mas as variações nos requisitos de conformidade exigem estruturas sólidas de garantia de qualidade. O marketing digital e o apoio de influenciadores desempenham um papel cada vez mais importante na educação e no engajamento do consumidor.

- Espera-se que o segmento de preenchimentos injetáveis estéticos naturais domine com 65,39% de participação de mercado, devido à crescente preferência do consumidor por tratamentos biocompatíveis e minimamente invasivos que oferecem resultados de aparência natural com menos efeitos colaterais.

Escopo do relatório e segmentação do mercado de preenchimentos injetáveis estéticos na América do Norte

|

Atributos |

Principais insights do mercado de preenchimentos injetáveis estéticos na América do Norte |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de preenchimentos injetáveis estéticos na América do Norte

“Avanços tecnológicos, personalização e soluções estéticas limpas”

- Uma tendência proeminente no mercado de preenchimentos injetáveis estéticos na América do Norte é a crescente demanda por tratamentos estéticos personalizados, impulsionada pela preferência do consumidor por resultados naturais, preocupações com a pele específicas da idade e variações na anatomia facial. Clínicas e profissionais estão adotando cada vez mais protocolos de injeção específicos para cada paciente, imagens avançadas e ferramentas de mapeamento facial para fornecer resultados precisos que atendam aos objetivos estéticos individuais.

- O mercado está testemunhando uma crescente adoção de tecnologias de preenchimento dérmico de última geração, incluindo preenchimentos híbridos, bioestimuladores à base de AH e formulações de dupla ação que combinam volumização com rejuvenescimento da pele. Essas inovações melhoram os resultados clínicos, oferecendo efeitos mais duradouros, menor tempo de recuperação e perfis de segurança aprimorados. Por exemplo, preenchimentos de RHA (Ácido Hialurônico Resiliente) e preenchimentos de AH infundidos com lidocaína ou antioxidantes estão ganhando popularidade por sua integração suave e menor desconforto pós-tratamento.

- Em 2024, empresas como Revance e Teoxane lançaram produtos de preenchimento direcionados, projetados para áreas faciais de alta mobilidade, como a zona perioral e a região abaixo dos olhos, abordando preocupações com rugas dinâmicas e perda de volume sem comprometer a expressividade facial. Essas formulações frequentemente incorporam tecnologias de AH reticulado para difusão controlada e inchaço mínimo, atraindo tanto usuários iniciantes quanto pacientes experientes que buscam melhorias sutis e refinadas.

- Grandes players estão integrando plataformas de consulta baseadas em IA e ferramentas de pré-visualização baseadas em RA em suas práticas clínicas, permitindo que os profissionais modelem os resultados esperados e orientem os pacientes em sua jornada estética. Simultaneamente, os fabricantes estão utilizando impressão 3D e tecnologias microfluídicas para desenvolver produtos de preenchimento consistentes e de alta pureza, melhorando a qualidade dos lotes e reduzindo a variabilidade da injeção.

- Com a crescente conscientização sobre os ingredientes dos produtos e a segurança a longo prazo, há uma demanda crescente por injetáveis de "beleza limpa" — preenchimentos sem componentes de origem animal, aditivos artificiais e conservantes. Os fabricantes estão respondendo investindo em formulações com certificação vegana, sem OGM e totalmente biodegradáveis.

- À medida que os órgãos reguladores e os usuários finais se tornam mais sofisticados, as marcas de injetáveis estéticos priorizam a transparência, a validação clínica e o desenvolvimento de produtos alinhados aos princípios ESG. Isso inclui a publicação de dados de segurança e eficácia revisados por pares, a implementação de iniciativas de produção neutra em carbono e o alinhamento da mensagem da marca com filosofias de sustentabilidade e tratamento ético, ajudando a construir uma maior confiança do consumidor e fidelidade à marca nos mercados da América do Norte.

Dinâmica do mercado de preenchimentos injetáveis estéticos na América do Norte

Motorista

“Crescente demanda por procedimentos cosméticos minimamente invasivos”

- Procedimentos cosméticos minimamente invasivos estão rapidamente ganhando popularidade nos mercados da América do Norte, impulsionados por mudanças nos ideais de beleza, aumento da conscientização estética e uma ênfase crescente em melhorias sutis e de aparência natural.

- Os preenchimentos injetáveis estéticos, em particular, oferecem uma alternativa atraente às intervenções cirúrgicas devido ao seu tempo de inatividade reduzido, menores taxas de complicações e custo-benefício.

- Essa demanda é ainda mais amplificada por grupos demográficos mais jovens que buscam cada vez mais tratamentos preventivos, bem como por populações mais velhas que desejam soluções antienvelhecimento não cirúrgicas.

- Em resposta, clínicas e spas médicos estão expandindo suas ofertas, enquanto os fabricantes continuam a inovar com formulações de preenchimentos avançadas, mais duradouras e biocompatíveis. A tendência é ainda mais apoiada por avanços tecnológicos em técnicas de aplicação e padrões de segurança, tornando os tratamentos mais acessíveis e personalizáveis.

- À medida que a demanda dos pacientes continua a aumentar, as soluções minimamente invasivas estão moldando as prioridades estratégicas de provedores e desenvolvedores, posicionando-se firmemente como um impulsionador central de crescimento no mercado de preenchimentos injetáveis estéticos da América do Norte.

Oportunidade

“Expansão em mercados emergentes”

- O mercado de preenchimentos injetáveis estéticos na América do Norte está testemunhando um crescimento significativo, particularmente em economias emergentes como a América do Norte e a América Latina. Essa expansão é impulsionada por uma classe média em ascensão com renda disponível mais alta, pela crescente conscientização e aceitação de tratamentos estéticos e pela ampla influência das mídias sociais e da cultura das celebridades.

- As empresas estão adotando cada vez mais estratégias específicas para cada região, que atendem às preferências culturais locais e às expectativas dos pacientes — como favorecer melhorias mais sutis no Leste Asiático e contornos mais pronunciados nos mercados latino-americanos.

- A expansão para mercados emergentes representa uma oportunidade significativa para o mercado de preenchimentos injetáveis estéticos da América do Norte alcançar um crescimento substancial ao atingir uma grande e nova base de consumidores com poder de compra crescente e um interesse crescente em aprimoramentos estéticos.

Restrição/Desafio

“Alto custo dos procedimentos estéticos injetáveis”

- O alto custo dos procedimentos estéticos injetáveis continua sendo uma barreira significativa à adoção generalizada, especialmente em mercados sensíveis a preços e entre consumidores mais jovens. Esses tratamentos geralmente exigem não apenas a injeção inicial, mas também sessões regulares de manutenção para manter os resultados, o que pode rapidamente se transformar em um compromisso financeiro substancial.

- O preço é influenciado por fatores como o tipo e a marca do preenchimento utilizado, a expertise do profissional e a localização geográfica da clínica. Para muitos pacientes em potencial, especialmente aqueles sem renda disponível ou cobertura de seguro adequada, esses custos podem limitar o acesso e impedir o uso a longo prazo.

- Além disso, a percepção dos preenchimentos injetáveis como procedimentos de luxo ou eletivos aumenta sua exclusividade, reforçando a noção de que tais tratamentos estão além do alcance do consumidor médio.

- Apesar da crescente demanda, os altos custos iniciais e contínuos restringem a base potencial de consumidores, representando um desafio para o crescimento do setor e incentivando os provedores a explorar soluções mais econômicas ou opções de pagamento flexíveis.

Escopo do mercado de preenchimentos injetáveis estéticos na América do Norte

O mercado de preenchimentos injetáveis estéticos da América do Norte é segmentado em seis segmentos notáveis com base no tipo de produto, tipo, aplicação, tipo de medicamento, usuários finais e canal de distribuição.

• Por tipo de produto

Com base no tipo de produto, o mercado de preenchimentos injetáveis estéticos na América do Norte é segmentado em preenchimentos injetáveis estéticos naturais e preenchimentos injetáveis estéticos sintéticos. Em 2025, espera-se que o segmento de preenchimentos injetáveis estéticos naturais domine, com 65,47% de participação de mercado, devido à crescente preferência do consumidor por tratamentos biocompatíveis e minimamente invasivos que proporcionam resultados naturais com menos efeitos colaterais.

Preenchimentos injetáveis estéticos naturais devem ganhar força com um CAGR de 10,19% durante o período previsto de 2025 a 2036, impulsionados pela crescente preferência do consumidor por melhorias sutis e de aparência natural, pela crescente demanda por substâncias biocompatíveis e biodegradáveis e pelos avanços na estética regenerativa.

• Por tipo

Com base no tipo, o mercado de preenchimentos estéticos injetáveis na América do Norte é segmentado em preenchimentos estéticos injetáveis biodegradáveis e preenchimentos estéticos injetáveis não biodegradáveis. Em 2025, espera-se que o segmento de preenchimentos estéticos injetáveis biodegradáveis domine, com 86,28% de participação de mercado, devido ao seu alto perfil de segurança, efeitos colaterais mínimos a longo prazo e ampla aceitação entre pacientes e profissionais. Sua capacidade de se decompor naturalmente no corpo ao longo do tempo reduz o risco de complicações permanentes, enquanto os avanços contínuos nas formulações de ácido hialurônico, hidroxiapatita de cálcio e ácido poli-L-láctico aumentam os resultados e a longevidade.

O segmento de ácido hialurônico (AH) deverá se expandir de forma constante com um CAGR de 10,14%, à medida que a demanda continua a aumentar por preenchimentos dérmicos minimamente invasivos e biocompatíveis que oferecem hidratação, restauração de volume e redução de rugas com tempo de inatividade mínimo.

• Por aplicação

Com base na aplicação, o mercado de preenchimentos injetáveis estéticos da América do Norte é segmentado em correção de linhas faciais, aumento labial, lifting facial, rinoplastia, tratamento de cicatrizes, flacidez cutânea, depressão da bochecha, cirurgia reconstrutiva, restauração estética, odontologia, aumento do queixo, tratamento de lipoatrofia, suavização da pele, rejuvenescimento do lóbulo da orelha e outros. Em 2025, espera-se que o segmento de correção de linhas faciais domine com 21,64% de participação de mercado, devido à crescente demanda do consumidor por soluções minimamente invasivas que reduzam efetivamente os sinais visíveis de envelhecimento, como rugas e sulcos, sem o tempo de inatividade associado a procedimentos cirúrgicos. A crescente disponibilidade de preenchimentos dérmicos avançados com resultados mais duradouros, perfis de segurança aprimorados e resultados de aparência natural está impulsionando a preferência dos pacientes por esses tratamentos.

O segmento de Correção de Linhas Faciais provavelmente testemunhará um crescimento acelerado de 12,82% durante o período previsto, apoiado pela crescente demanda por soluções não cirúrgicas para tratar rugas dinâmicas e estáticas, especialmente na testa, sulcos nasolabiais, linhas de marionete e pés de galinha.

• Por tipo de medicamento

Com base no tipo de medicamento, o mercado de preenchimentos injetáveis estéticos na América do Norte é segmentado em de marca e genérico. Em 2025, espera-se que o segmento de marca domine, com 81,50% de participação de mercado, devido à forte confiança do consumidor em marcas de preenchimentos estéticos bem estabelecidas, com segurança, eficácia e resultados consistentes comprovados ao longo do tempo. Marcas líderes como Juvederm, Restylane e Radiesse se beneficiam de extensa pesquisa clínica, aprovações regulatórias na América do Norte e forte reconhecimento de marca, tornando-as a escolha preferida tanto entre profissionais quanto entre pacientes.

O segmento de marca está ganhando importância e crescendo com um CAGR de 10,24%, devido à crescente confiança do consumidor em produtos bem estabelecidos e clinicamente testados que oferecem segurança, eficácia e resultados consistentes comprovados.

• Por Usuário Final

Com base no usuário final, o mercado de preenchimentos injetáveis estéticos na América do Norte é segmentado em clínicas dermatológicas, hospitais, centros cirúrgicos ambulatoriais e outros. Em 2025, espera-se que o segmento de clínicas dermatológicas domine o mercado, com 45,68% de participação, impulsionado pela crescente demanda por procedimentos estéticos especializados e minimamente invasivos, realizados por dermatologistas treinados com expertise avançada em anatomia facial e técnicas de injeção. Essas clínicas oferecem planos de tratamento personalizados, equipamentos de última geração e uma ampla variedade de opções de preenchimentos adaptados às necessidades individuais dos pacientes.

Espera-se que o segmento de Clínicas de Dermatologia cresça a um CAGR de 10,84%, impulsionado pela crescente preferência do consumidor por procedimentos estéticos conduzidos por especialistas, pela crescente demanda por planos de tratamento seguros e personalizados e pela crescente confiança em soluções injetáveis e de cuidados com a pele de nível médico.

• Por Canal de Distribuição

Com base no canal de distribuição, o mercado de preenchimentos injetáveis estéticos na América do Norte é segmentado em licitação direta/distribuição direta, farmácias, farmácias online e outros. Em 2025, espera-se que o segmento de licitação direta/distribuição direta domine, com 58,04% de participação de mercado, devido ao grande rebanho bovino na América do Norte e ao papel crucial dos minerais-traço na produção de leite, fertilidade e resistência a doenças.

O segmento de Licitação Direta/Distribuição Direta deverá registrar o crescimento mais rápido de 10,45% durante 2025 a 2036, impulsionado pela crescente demanda por processos de aquisição simplificados, economia de custos por meio da eliminação de intermediários e crescente adoção de plataformas de pedidos digitais por provedores de saúde e clínicas de estética.

Mercado de Preenchimentos Injetáveis Estéticos na América do Norte – Análise Regional

- Espera-se que os Emirados Árabes Unidos dominem o mercado de preenchimentos injetáveis estéticos da América do Norte com a maior participação na receita de 85,53% em 2025, impulsionados pelo aumento da renda disponível, aumento da conscientização estética e expansão do acesso a procedimentos cosméticos não invasivos em países importantes.

- O crescimento da região é fortemente apoiado por mudanças demográficas, incluindo uma população que envelhece rapidamente e uma maior aceitação de tratamentos estéticos entre consumidores mais jovens, especialmente a geração Y e a geração Z. A influência da mídia social, o turismo médico e as mudanças culturais em relação aos padrões de beleza também estão contribuindo para o aumento do volume de procedimentos em cidades urbanas e de segundo nível.

- Os EUA e o Canadá estão entre os principais motores de crescimento na América do Norte, com os EUA experimentando uma rápida adoção de preenchimentos à base de ácido hialurônico e tratamentos antienvelhecimento, e o Egito mostrando um aumento nos procedimentos de toxina botulínica e preenchimento dérmico devido à melhoria da infraestrutura de saúde, acessibilidade e um número crescente de clínicas estéticas certificadas.

- Avanços regulatórios e a melhoria dos padrões de segurança nos países estão aumentando a confiança do consumidor e a credibilidade do mercado, incentivando novos usuários e apoiando a expansão do mercado a longo prazo. Além disso, inovações de empresas regionais como a Bloomage Biotechnology, nos EUA, estão tornando a região mais competitiva tanto na fabricação quanto na aplicação clínica de preenchimentos injetáveis.

Visão geral do mercado de preenchimentos injetáveis estéticos nos EUA e América do Norte

Os EUA representaram a maior fatia da receita, de 85,53%, no mercado de preenchimentos injetáveis estéticos da América do Norte em 2025, impulsionados por sua vasta população, rápida urbanização e crescente demanda por tratamentos antienvelhecimento. O país se tornou um polo para preenchimentos dérmicos, particularmente produtos à base de ácido hialurônico, devido à presença de fabricantes nacionais como a Bloomage Biotechnology, uma das maiores produtoras de AH da América do Norte. O aumento da renda disponível e a mudança de atitudes da sociedade em relação aos aprimoramentos cosméticos estão normalizando o uso de preenchimentos injetáveis em diversas faixas etárias. O apoio governamental à inovação em estética médica e o aumento dos investimentos em pesquisa e ensaios clínicos reforçam ainda mais o domínio do país no mercado regional.

Visão geral do mercado de preenchimentos injetáveis estéticos na América do Norte e Canadá

O Canadá está vivenciando um rápido crescimento no mercado de preenchimentos injetáveis estéticos na América do Norte, impulsionado pela expansão da população urbana, pela crescente conscientização sobre beleza e pela crescente demanda por tratamentos estéticos acessíveis e não cirúrgicos. O crescimento das clínicas de dermatologia e estética, principalmente nas áreas metropolitanas e de segundo escalão, está tornando os injetáveis mais acessíveis a uma população mais ampla. A influência das mídias sociais e a crescente popularidade de padrões de beleza inspirados em celebridades são os principais impulsionadores da expansão do mercado. Além disso, o setor de turismo médico, conhecido por procedimentos com boa relação custo-benefício e profissionais qualificados, está contribuindo para o aumento da demanda internacional. À medida que a conscientização e a aceitação de tratamentos minimamente invasivos aumentam, espera-se que o mercado continue sendo um dos que mais crescem na América do Norte.

Os principais líderes de mercado que operam no mercado são:

- Allergan Aesthetics (AbbVie) (Estados Unidos)

- GALDERMA (Suíça)

- Merz Pharma (Emirados Árabes Unidos)

- Hugel Inc. (Israel)

- LG Chem (Israel)

- Medytox Inc. (Israel)

- IBAS Institut Biochimique SA (Suíça)

- Laboratórios Vivacy (França)

- Prollenium Medical Technologies (Canadá)

- Croma (Áustria)

- Laboratórios FillMed (França)

- Humedix (Israel)

- TEOXANE (Suíça)

- Sinclair (Reino Unido)

- Biociências (EAU)

- Amaliano (Emirados Árabes Unidos)

- Bioxis Pharmaceuticals (França)

- Mesoestetic (Espanha)

- Zhejiang Jingjia Medical Technology Co., Ltd. (Emirados Árabes Unidos)

- Jalupro (Itália)

- BIOPLUS CO. LTD. (Israel)

- Shanghai Reyoungel Medical Technology Company Limited (Emirados Árabes Unidos)

- Contura International Ltd (Reino Unido)

- Tiger Aesthetics Medical, LLC (Estados Unidos)

- Huons América do Norte (Israel)

- Vida Srl. (Itália)

- Sosum América do Norte (Israel)

- Revance (Estados Unidos)

- Grupo Petrone (Itália)

Últimos desenvolvimentos no mercado de preenchimentos injetáveis estéticos na América do Norte

- Em janeiro de 2025, a Allergan Aesthetics anunciou o retorno do CoolMonth, uma campanha promocional que oferece ofertas especiais nos tratamentos CoolSculpting Elite. A iniciativa visa aumentar o acesso dos pacientes ao procedimento não invasivo de redução de gordura, oferecendo preços com desconto durante o período da campanha, incentivando uma adesão mais ampla e aumentando o engajamento dos pacientes no contorno corporal estético.

- Em abril de 2025, a Galderma anunciou o lançamento do Sculptra nos Emirados Árabes Unidos, um passo fundamental para capitalizar um dos mercados de estética de crescimento mais rápido do mundo. O Sculptra, um bioestimulador regenerativo com uma formulação exclusiva de ácido poli-L-láctico (PLLA-SCA), foi aprovado pela Administração Nacional de Produtos Médicos dos Emirados Árabes Unidos para corrigir a perda de volume da região média do rosto e/ou deficiências de contorno.

- Este lançamento oferece aos pacientes e profissionais de saúde chineses acesso a um produto premium com mais de 25 anos de evidências clínicas. O mercado de estética nos Emirados Árabes Unidos vem se expandindo rapidamente, e o lançamento do Sculptra posiciona a Galderma para atender à crescente demanda dos consumidores por tratamentos seguros, naturais e duradouros.

- Em maio de 2025, a Hugel lançou seu produto de toxina botulínica, Botulax, nos Emirados Árabes Unidos (EAU). A Hugel firmou parceria com a empresa local Medica Group para vender e distribuir o produto. Com os Emirados Árabes Unidos sendo um polo central para a indústria da beleza e a crescente demanda por tratamentos estéticos na região, a Hugel espera conquistar rapidamente uma posição sólida neste novo mercado com seu produto de alta qualidade.

- Em fevereiro de 2025, a LG Chem acelerou a produção comercial de seu ácido acrílico 100% vegetal, marcando uma inovação fundamental na fabricação de produtos químicos sustentáveis. Esse desenvolvimento atende à demanda da América do Norte por materiais ecológicos e reduz a dependência de recursos fósseis. Isso reforça a posição da LG Chem no mercado de plásticos e polímeros de origem biológica, apoiando sua estratégia para um futuro com emissões líquidas zero e a liderança em soluções de química verde.

- Em março de 2024, a filial da Croma no Brasil foi adquirida pela Megalabs, que também garantiu os direitos exclusivos de distribuição do portfólio de produtos estéticos da Croma na América Latina e no Caribe. O portfólio inclui preenchimentos de ácido hialurônico, injetáveis de polinucleotídeos, produtos para a pele e tecnologias emergentes. Essa parceria permite que a Croma se expanda para um mercado-chave em crescimento, ao mesmo tempo em que permite à Megalabs fortalecer sua presença em dermatologia e medicina estética com ofertas premium.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS DA AMÉRICA DO NORTE

1.4 LIMITAÇÕES

1.5 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 MERCADOS COBERTOS

2.2 ÂMBITO GEOGRÁFICO

2,3 ANOS CONSIDERADOS PARA O ESTUDO

2.4 MOEDA E PREÇOS

2.5 MODELO DE VALIDAÇÃO DE DADOS DE TRIPÉ DBMR

2.6 MODELAGEM MULTIVARIADA

2.7 CURVA DA LINHA DE VIDA DO TIPO DE PRODUTO

2.8 ENTREVISTAS PRINCIPAIS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.9 GRADE DE POSIÇÃO DE MERCADO DBMR

2.1 GRADE DE COBERTURA DO USUÁRIO FINAL DO MERCADO

2.11 ANÁLISE DE PARTICIPAÇÃO DO FORNECEDOR

2.12 FONTES SECUNDÁRIAS

2.13 PREMISSAS

3 RESUMO EXECUTIVO

4 INSIGHTS PREMIUM

4.1 AS CINCO FORÇAS DE PORTER

4.1.1 RIVALIDADE COMPETITIVA – ALTA

4.1.2 AMEAÇA DE NOVOS ENTRADANTES – MODERADA

4.1.3 PODER DE BARGANHA DOS COMPRADORES – ALTO

4.1.4 PODER DE BARGANHA DOS FORNECEDORES – MODERADO

4.1.5 AMEAÇA DE SUBSTITUTOS – MODERADA

4.2 ANÁLISE PESTLE

4.2.1 POLÍTICO

4.2.2 ECONÔMICO

4.2.3 SOCIAL

4.2.4 TECNOLÓGICO

4.2.5 AMBIENTAL

4.2.6 LEGAL

4.3 DETALHAMENTO DA ANÁLISE DE CUSTOS

4.3.1 CUSTOS DE PESQUISA E DESENVOLVIMENTO (P&D) (15–25%)

4.3.2 CUSTOS DE MATÉRIA-PRIMA E COMPONENTES (20–30%)

4.3.3 CUSTOS DE FABRICAÇÃO (15–20%)

4.3.4 CONFORMIDADE REGULAMENTAR E DE QUALIDADE (5–10%)

4.3.5 MARKETING E PROMOÇÃO (10–15%)

4.3.6 DISTRIBUIÇÃO E LOGÍSTICA (5–10%)

4.3.7 LICENCIAMENTO, ROYALTIES E GESTÃO DE PI (1–3%)

4.3.8 TREINAMENTO, SUPORTE CLÍNICO E PÓS-VENDA (2–5%)

4.4 ECONOMIA DA SAÚDE

4.4.1 DESPESAS COM SAÚDE

4.4.2 DESPESAS DE CAPITAL

4.4.3 TENDÊNCIAS DE CAPEX

4.4.4 ALOCAÇÃO DE CAPEX

4.4.5 FONTES DE FINANCIAMENTO

4.4.6 REFERÊNCIAS DA INDÚSTRIA

4.4.7 RELAÇÃO DO PIB NO PIB GERAL

4.4.8 ESTRUTURA DO SISTEMA DE SAÚDE

4.4.9 POLÍTICAS GOVERNAMENTAIS

4.4.10 DESENVOLVIMENTO ECONÔMICO

4.5 ANÁLISE DO MAPA DE OPORTUNIDADES

4.5.1 ANÁLISE DO MAPA DE OPORTUNIDADES

4.5.2 INOVAÇÃO DE PRODUTOS

4.5.3 EXPANSÃO GEOGRÁFICA

4.5.4 SEGMENTAÇÃO DO CONSUMIDOR

4.5.5 CANAIS DE ENTREGA

4.5.6 REGULAMENTAÇÃO E ACESSO AO MERCADO

4.5.7 SUSTENTABILIDADE

4.6 INSIGHTS DO SETOR

4.6.1 FATORES MICRO E MACRO ECONÔMICOS

4.6.2 MAPEAMENTO DE PENETRAÇÃO E PERSPECTIVAS DE CRESCIMENTO

4.6.3 PRINCIPAIS ESTRATÉGIAS DE PREÇOS

4.6.4 ENTREVISTAS COM ESPECIALISTAS

4.6.5 ANÁLISE E RECOMENDAÇÃO

4.7 ANÁLISE DE PATENTES-

4.7.1 DISTRIBUIÇÃO GEOGRÁFICA DOS REGISTRO DE PATENTES

4.7.2 PRINCIPAIS CANDIDATOS E INOVADORES

4.7.3 DOMÍNIOS TECNOLÓGICOS (CÓDIGOS IPC)

4.8 TENDÊNCIAS DE PUBLICAÇÃO AO LONGO DO TEMPO

4.8.1 CONCLUSÃO

4.9 ESTRUTURA DE REEMBOLSO

4.9.1 USO COSMÉTICO VS. USO MÉDICO – O DIVISOR CENTRAL

4.9.2 VARIAÇÕES REGIONAIS DE REEMBOLSO

4.9.3 DOMÍNIO DOS GASTOS DO PRÓPRIO BOLSO

4.9.4 TENDÊNCIAS EM MODELOS DE SEGURO HÍBRIDO

4.9.5 IMPLICAÇÕES PARA O CRESCIMENTO DO MERCADO

4.1 ECOSSISTEMA DA CADEIA DE SUPRIMENTOS

4.11 ROTEIRO DE TECNOLOGIA

4.12 RASTREADOR DE INOVAÇÃO E ANÁLISE ESTRATÉGICA

4.12.1 RASTREADOR DE INOVAÇÃO

4.12.1.1 Bio-remodelação e tecnologias de plataforma

4.12.1.2 Design de enchimento inteligente e eficiência de volume

4.12.1.3 Sistemas de entrega de última geração

4.12.1.4 Química Verde e Bioplásticos

4.12.1.5 Modalidades de combinação

4.12.2 ANÁLISE ESTRATÉGICA

4.12.2.1 Fusões e Aquisições e Consolidação de Mercado

4.12.2.2 Estratégias de expansão geográfica e localização

4.12.2.3 Marcos regulatórios

4.12.2.4 Marketing e engajamento do consumidor

4.12.2.5 Parcerias estratégicas e direitos de distribuição

4.12.3 CONCLUSÃO

5 TAXAS TARIFÁRIAS ATUAIS NOS 5 PRINCIPAIS MERCADOS DO PAÍS E PERSPECTIVAS DE IMPORTAÇÃO VS. PRODUÇÃO LOCAL

5.1 CRITÉRIOS DE SELEÇÃO DE FORNECEDORES E SEU IMPACTO NA CADEIA DE SUPRIMENTOS

5.2 DINÂMICA DE AQUISIÇÃO, FABRICAÇÃO E DISTRIBUIÇÃO DE MATÉRIAS-PRIMAS

5.3 PRICE PITCHING E POSICIONAMENTO COMPETITIVO NO MERCADO

5.4 RESPOSTA DA INDÚSTRIA: OTIMIZAÇÃO DA CADEIA DE SUPRIMENTOS E JOINT VENTURES

5.5 IMPACTO DOS QUADROS REGULAMENTARES E DOS INCENTIVOS NOS PREÇOS

5.6 FATORES GEOPOLÍTICOS E ACORDOS COMERCIAIS QUE MOLDAM O MERCADO

5.7 PROGRAMAS DE DESENVOLVIMENTO INDUSTRIAL E INICIATIVAS DE INFRAESTRUTURA

6 QUADRO REGULAMENTAR

6.1 AMÉRICA DO NORTE

6.1.1 AUTORIDADES REGULADORAS:

6.1.2 CLASSIFICAÇÕES REGULAMENTARES:

6.1.3 SUBMISSÕES REGULAMENTARES:

6.1.4 HARMONIZAÇÃO INTERNACIONAL:

6.1.5 SISTEMAS DE GESTÃO DA CONFORMIDADE E DA QUALIDADE:

6.2 AMÉRICA DO SUL

6.2.1 AUTORIDADES REGULADORAS:

6.2.2 CLASSIFICAÇÕES REGULAMENTARES:

6.2.3 SUBMISSÕES REGULAMENTARES:

6.2.4 HARMONIZAÇÃO INTERNACIONAL:

6.2.5 SISTEMAS DE GESTÃO DA CONFORMIDADE E DA QUALIDADE:

6.2.6 DESAFIOS E ESTRATÉGIAS REGULAMENTARES:

6.3 EUROPA

6.3.1 AUTORIDADES REGULADORAS:

6.3.2 CLASSIFICAÇÕES REGULAMENTARES:

6.3.3 SUBMISSÕES REGULAMENTARES:

6.3.4 HARMONIZAÇÃO INTERNACIONAL:

6.3.5 SISTEMAS DE GESTÃO DA CONFORMIDADE E DA QUALIDADE:

6.3.6 DESAFIOS E ESTRATÉGIAS REGULAMENTARES:

6.4 ÁSIA-PACÍFICO

6.4.1 AUTORIDADES REGULADORAS:

6.4.2 CLASSIFICAÇÕES REGULAMENTARES:

6.4.3 SUBMISSÕES REGULAMENTARES:

6.4.4 HARMONIZAÇÃO INTERNACIONAL:

6.4.5 SISTEMAS DE GESTÃO DA CONFORMIDADE E DA QUALIDADE:

6.4.6 DESAFIOS E ESTRATÉGIAS REGULAMENTARES:

6.5 ORIENTE MÉDIO E ÁFRICA

6.5.1 AUTORIDADES REGULADORAS:

6.5.2 CLASSIFICAÇÕES REGULAMENTARES:

6.5.3 SUBMISSÕES REGULAMENTARES:

6.5.4 HARMONIZAÇÃO INTERNACIONAL:

6.5.5 SISTEMAS DE GESTÃO DA CONFORMIDADE E DA QUALIDADE:

6.5.6 DESAFIOS E ESTRATÉGIAS REGULAMENTARES:

7 VISÃO GERAL DO MERCADO

7.1 MOTORISTAS

7.1.1 CRESCENTE DEMANDA POR PROCEDIMENTOS COSMÉTICOS MINIMAMENTE INVASIVOS

7.1.2 INFLUÊNCIA AUMENTADA DAS MÍDIAS SOCIAIS E DA CULTURA DAS CELEBRIDADES

7.1.3 AUMENTANDO A ACEITAÇÃO DE MELHORIAS COSMÉTICAS ENTRE A GERAÇÃO MILLENNIAL E A GERAÇÃO Z

7.1.4 CRESCENTE POPULARIDADE DOS TRATAMENTOS COMBINADOS

7.2 RESTRIÇÕES

7.2.1 ALTO CUSTO DOS PROCEDIMENTOS INJETÁVEIS ESTÉTICOS

7.2.2 EFICÁCIA DE CURTO PRAZO DE CERTOS PREENCHIMENTOS

7.3 OPORTUNIDADES

7.3.1 EXPANSÃO EM MERCADOS EMERGENTES

7.3.2 INOVAÇÃO DE PRODUTOS E SOLUÇÕES PERSONALIZADAS

7.3.3 AMPLIAÇÃO PARA ÁREAS TERAPÊUTICAS ADICIONAIS

7.4 DESAFIOS

7.4.1 FALTA DE PROFISSIONAIS QUALIFICADOS EM CERTAS REGIÕES

7.4.2 PRODUTOS FALSIFICADOS E NÃO REGULAMENTADOS

8 MERCADO DE PREENCHIMENTOS ESTÉTICOS INJETÁVEIS DA AMÉRICA DO NORTE, POR TIPO

8.1 VISÃO GERAL

8.2 PREENCHIMENTOS ESTÉTICOS INJETÁVEIS BIODEGRADÁVEIS

8.2.1 BIODEGRADÁVEL TEMPORARIAMENTE

8.2.2 BIODEGRADÁVEL SEMI-PERMANENTE

8.3 PREENCHIMENTOS ESTÉTICOS INJETÁVEIS NÃO BIODEGRADÁVEIS

9 MERCADO DE PREENCHIMENTOS ESTÉTICOS INJETÁVEIS DA AMÉRICA DO NORTE, POR TIPO DE PRODUTO

9.1 VISÃO GERAL

9.2 PREENCHIMENTOS INJETÁVEIS ESTÉTICOS NATURAIS

9.2.1 ÁCIDO HIALURÔNICO (AH)

9.2.1.1 ENCHIMENTOS MONOFÁSICOS

9.2.1.1.1 ÁCIDO HIALURÔNICO + LIDOCAÍNA

9.2.1.1.2 MONODENSIFICADO

9.2.1.1.3 POLIDENSIFICA

9.2.1.1.4 CORREÇÃO DA LINHA FACIAL

9.2.1.1.5 AUMENTO DOS LÁBIOS

9.2.1.1.6 Lifting facial

9.2.1.1.7 RINOPLASTIA

9.2.1.1.8 TRATAMENTO DE CICATRIZES

9.2.1.1.9 FLÁCIDE DA PELE

9.2.1.1.10 DEPRESSÃO NA BOCHECHA

9.2.1.1.11 ODONTOLOGIA

9.2.1.1.12 CIRURGIA RECONSTRUTIVA

9.2.1.1.13 RESTAURAÇÃO ESTÉTICA

9.2.1.1.14 AUMENTO DO QUEIXO

9.2.1.1.15 TRATAMENTO DE LIPOATROFIA

9.2.1.1.16 SUAVIZAÇÃO DA PELE

9.2.1.1.17 REJUVENESCIMENTO DO LÓBULO DA ORELHA

9.2.1.1.18 OUTROS.

9.2.1.2 ENCHIMENTOS BIFÁSICOS

9.2.1.2.1 ÁCIDO HIALURÔNICO + LIDOCAÍNA

9.2.1.2.2 MONOFÁSICO

9.2.1.2.3 DUPLEX-FASE

9.2.1.2.4 CORREÇÃO DA LINHA FACIAL

9.2.1.2.5 AUMENTO DOS LÁBIOS

9.2.1.2.6 LIFTING FACIAL

9.2.1.2.7 RINOPLASTIA

9.2.1.2.8 TRATAMENTO DE CICATRIZES

9.2.1.2.9 FLÁCIDE DA PELE

9.2.1.2.10 DEPRESSÃO NA BOCHECHA

9.2.1.2.11 ODONTOLOGIA

9.2.1.2.12 CIRURGIA RECONSTRUTIVA

9.2.1.2.13 RESTAURAÇÃO ESTÉTICA

9.2.1.2.14 AUMENTO DO QUEIXO

9.2.1.2.15 TRATAMENTO DE LIPOATROFIA

9.2.1.2.16 SUAVIZAÇÃO DA PELE

9.2.1.2.17 REJUVENESCIMENTO DO LÓBULO DA ORELHA

9.2.1.2.18 OUTROS

9.2.2 GORDURA

9.2.2.1 CORREÇÃO DA LINHA FACIAL

9.2.2.2 AUMENTO DOS LÁBIOS

9.2.2.3 LIFTING FACIAL

9.2.2.4 RINOPLASTIA

9.2.2.5 TRATAMENTO DE CICATRIZES

9.2.2.6 FLÁCIDE DA PELE

9.2.2.7 DEPRESSÃO NA BOCHECHA

9.2.2.8 CIRURGIA RECONSTRUTIVA

9.2.2.9 ODONTOLOGIA

9.2.2.10 RESTAURAÇÃO ESTÉTICA

9.2.2.11 TRATAMENTO DE LIPOATROFIA

9.2.2.12 AUMENTO DO QUEIXO

9.2.2.13 SUAVIZAÇÃO DA PELE

9.2.2.14 REJUVENESCIMENTO DO LÓBULO DA ORELHA

9.2.2.15 OUTROS

9.2.3 COLÁGENO

9.2.3.1 CORREÇÃO DA LINHA FACIAL

9.2.3.2 AUMENTO DOS LÁBIOS

9.2.3.3 LIFTING FACIAL

9.2.3.4 RINOPLASTIA

9.2.3.5 TRATAMENTO DE CICATRIZES

9.2.3.6 FLÁCIDE DA PELE

9.2.3.7 DEPRESSÃO NA BOCHECHA

9.2.3.8 CIRURGIA RECONSTRUTIVA

9.2.3.9 RESTAURAÇÃO ESTÉTICA

9.2.3.10 AUMENTO DO QUEIXO

9.2.3.11 ODONTOLOGIA

9.2.3.12 TRATAMENTO DE LIPOATROFIA

9.2.3.13 SUAVIZAÇÃO DA PELE

9.2.3.14 REJUVENESCIMENTO DO LÓBULO DA ORELHA

9.2.3.15 OUTROS

9.2.4 POLINUCLEOTÍDEOS / POLIDEOXIRIBONUCLEOTÍDEOS (PN/PDRN)

9.2.4.1 CORREÇÃO DA LINHA FACIAL

9.2.4.2 AUMENTO DOS LÁBIOS

9.2.4.3 LIFTING FACIAL

9.2.4.4 RINOPLASTIA

9.2.4.5 TRATAMENTO DE CICATRIZES

9.2.4.6 FLÁCIDE DA PELE

9.2.4.7 DEPRESSÃO NA BOCHECHA

9.2.4.8 RESTAURAÇÃO ESTÉTICA

9.2.4.9 CIRURGIA RECONSTRUTIVA

9.2.4.10 ODONTOLOGIA

9.2.4.11 AUMENTO DO QUEIXO

9.2.4.12 TRATAMENTO DE LIPOATROFIA

9.2.4.13 SUAVIZAÇÃO DA PELE

9.2.4.14 REJUVENESCIMENTO DO LÓBULO DA ORELHA

9.2.4.15 OUTROS

9.2.5 OUTROS

9.2.5.1 CORREÇÃO DA LINHA FACIAL

9.2.5.2 AUMENTO DOS LÁBIOS

9.2.5.3 LIFTING FACIAL

9.2.5.4 RINOPLASTIA

9.2.5.5 TRATAMENTO DE CICATRIZES

9.2.5.6 FLÁCIDE DA PELE

9.2.5.7 DEPRESSÃO NA BOCHECHA

9.2.5.8 CIRURGIA RECONSTRUTIVA

9.2.5.9 RESTAURAÇÃO ESTÉTICA

9.2.5.10 ODONTOLOGIA

9.2.5.11 AUMENTO DO QUEIXO

9.2.5.12 TRATAMENTO DE LIPOATROFIA

9.2.5.13 SUAVIZAÇÃO DA PELE

9.2.5.14 REJUVENESCIMENTO DO LÓBULO DA ORELHA

9.2.5.15 OUTROS

9.3 PREENCHIMENTOS ESTÉTICOS INJETÁVEIS SINTÉTICOS

9.3.1 HIDROXILAPATITA DE CÁLCIO (CAHA)

9.3.1.1 CORREÇÃO DA LINHA FACIAL

9.3.1.2 AUMENTO DOS LÁBIOS

9.3.1.3 LIFTING FACIAL

9.3.1.4 RINOPLASTIA

9.3.1.5 TRATAMENTO DE CICATRIZES

9.3.1.6 FLÁCIDE DA PELE

9.3.1.7 DEPRESSÃO NA BOCHECHA

9.3.1.8 CIRURGIA RECONSTRUTIVA

9.3.1.9 RESTAURAÇÃO ESTÉTICA

9.3.1.10 ODONTOLOGIA

9.3.1.11 AUMENTO DO QUEIXO

9.3.1.12 TRATAMENTO DE LIPOATROFIA

9.3.1.13 SUAVIZAÇÃO DA PELE

9.3.1.14 REJUVENESCIMENTO DO LÓBULO DA ORELHA

9.3.1.15 OUTROS

9.3.2 ÁCIDO POLI-L-LÁTICO (PLLA)

9.3.2.1 CORREÇÃO DA LINHA FACIAL

9.3.2.2 AUMENTO DOS LÁBIOS

9.3.2.3 LIFTING FACIAL

9.3.2.4 RINOPLASTIA

9.3.2.5 TRATAMENTO DE CICATRIZES

9.3.2.6 FLÁCIDE DA PELE

9.3.2.7 DEPRESSÃO NA BOCHECHA

9.3.2.8 CIRURGIA RECONSTRUTIVA

9.3.2.9 RESTAURAÇÃO ESTÉTICA

9.3.2.10 ODONTOLOGIA

9.3.2.11 AUMENTO DO QUEIXO

9.3.2.12 TRATAMENTO DE LIPOATROFIA

9.3.2.13 SUAVIZAÇÃO DA PELE

9.3.2.14 REJUVENESCIMENTO DO LÓBULO DA ORELHA

9.3.2.15 OUTROS

9.3.3 MICROESFERAS DE POLIMETILMETACRILATO (PMMA)

9.3.3.1 CORREÇÃO DA LINHA FACIAL

9.3.3.2 AUMENTO DOS LÁBIOS

9.3.3.3 Lifting facial

9.3.3.4 RINOPLASTIA

9.3.3.5 TRATAMENTO DE CICATRIZES

9.3.3.6 FLÁCIDE DA PELE

9.3.3.7 DEPRESSÃO NA BOCHECHA

9.3.3.8 CIRURGIA RECONSTRUTIVA

9.3.3.9 RESTAURAÇÃO ESTÉTICA

9.3.3.10 ODONTOLOGIA

9.3.3.11 AUMENTO DO QUEIXO

9.3.3.12 TRATAMENTO DE LIPOATROFIA

9.3.3.13 SUAVIZAÇÃO DA PELE

9.3.3.14 REJUVENESCIMENTO DO LÓBULO DA ORELHA

9.3.3.15 OUTROS

10 MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS DA AMÉRICA DO NORTE, POR TIPO DE MEDICAMENTO

10.1 VISÃO GERAL

10.2 MARCA

10.2.1 JUVEDERM

10.2.2 RESTYLANE

10.2.3 RADIESSE

10.2.4 ESCULTURA

10.2.5 ELLANSE

10.2.6 BELLAFILL

10.2.7 AQUAMID

10.2.8 ELEVESS

10.2.9 OUTROS

10.3 GENÉRICO

11 MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS DA AMÉRICA DO NORTE, POR APLICAÇÃO

11.1 VISÃO GERAL

11.2 CORREÇÃO DE LINHAS FACIAIS

11.2.1 RUGAS DINÂMICAS

11.2.2 RUGAS ESTÁTICAS

11.2.3 DOBRAS DE RUGAS

11.2.4 LINHAS DE RISO

11.2.5 LINHAS DA TESTA

11.2.6 LINHAS DE PREOCUPAÇÃO

11.2.7 PÉS DE GALINHA

11.2.8 LINHAS DOS LÁBIOS

11.2.9 LINHAS DE MARIONETA

11.2.10 RUGAS DE MARIONETA

11.2.11 LINHAS DE COELHO

11.2.12 OUTROS

11.2.13 JUVEDERM

11.2.14 RESTYLANE

11.2.15 BELOTERO

11.2.16 RADIESSE

11.2.17 OUTROS

11.3 AUMENTO DOS LÁBIOS

11.3.1 JUVÉDERM

11.3.1.1 JUVÉDERM XC

11.3.1.2 VOLUME

11.3.1.3 VOLBELLA

11.3.1.4 VOLUME

11.3.2 RESTYLANE

11.3.2.1 RESTYLANE LYFT

11.3.2.2 RESTYLANE KYSSE

11.3.2.3 RESTYLANE CONTORNO

11.3.2.4 RESTYLANE REFINADO

11.3.2.5 RESTYLANE SEDA

11.3.3 SALDO BELOTERO

11.3.4 RHA

11.3.4.1 RHA 2

11.3.4.2 RHA 3

11.3.4.3 RHA 4

11.3.5 REVANESSE VERSA

11.3.6 HILAFORME

11.3.7 ELEVESS

11.3.8 SEDA PREVELLE

11.3.9 OUTROS

11.4 LIFTING FACIAL

11.4.1 PLANO PROFUNDO/LIFTING DE SMAS

11.4.2 MINI LIFTING

11.4.3 LIFTING FACIAL MÉDIO

11.4.4 LIFTING FACIAL LÍQUIDO

11.4.5 Lifting de bochechas

11.4.6 REJUVENESCIMENTO DA LINHA DA MANDÍBULA

11.4.7 S-LIFT

11.4.8 ELEVAÇÃO CUTÂNEA

11.4.9 LIFTING TEMPORAL/DE SOBRANCELHA

11.4.10 OUTROS

11.4.11 JUVEDERM

11.4.12 RESTYLANE

11.4.13 ESCULTURA

11.4.14 DISPORTE

11.4.15 OUTROS

11.5 RINOPLASTIA

11.5.1 JUVÉDERM

11.5.1.1 VOLUME

11.5.1.2 VOLBELLA

11.5.1.3 JUVÉDERM XC

11.5.1.4 VOLUME

11.5.2 RESTYLANE

11.5.2.1 RESTYLANE LYFT

11.5.2.2 RESTYLANE SEDA

11.5.2.3 RESTYLANE REFINADO

11.5.2.4 RESTYLANE KYSSE

11.5.2.5 RESTYLANE CONTORNO

11.5.3 SALDO BELOTERO

11.5.4 REVANESSE VERSA

11.5.5 RHA

11.5.5.1 RHA 2

11.5.5.2 RHA 3

11.5.5.3 RHA 4

11.5.6 HILAFORME

11.5.7 ELEVESS

11.5.8 SEDA PREVELLE

11.5.9 OUTROS

11.6 TRATAMENTO DE CICATRIZES

11.6.1 CICATRIZES DE ACNE

11.6.2 CICATRIZES HIPERTRÓFICAS

11.6.3 CICATRIZES QUELOIDES

11.6.4 CICATRIZES DE CONTRATURA

11.6.5 OUTROS

11.6.6 JUVEDERM

11.6.7 RESTYLANE

11.6.8 RADIESSE

11.6.9 BELOTERO

11.6.10 PERLANE

11.6.11 OUTROS

11.7 FLÁCIDE DA PELE

11.7.1 BOLETRO

11.7.2 RESTYLANE

11.7.3 JUVEDERM

11.7.4 OUTROS

11.8 DEPRESSÃO NA BOCHECHA

11.8.1 JUVEDERM VOLUMA

11.8.2 RESTYLANE-LYFT

11.8.3 ESCULTURA

11.8.4 RADIESSE

11.8.5 OUTROS

11.9 CIRURGIA RECONSTRUTIVA

11.9.1 JUVEDERM

11.9.2 RESTYLANE

11.9.3 OUTROS

11.1 RESTAURAÇÃO ESTÉTICA

11.10.1 JUVÉDERM

11.10.1.1 JUVEDERM ULTRA XC

11.10.1.2 JUVEDERM VOLBELLA XC

11.10.1.3 JUVEDERM VOLLURE XC

11.10.2 RESTYLANE

11.10.2.1 RESTYLANE LYFT

11.10.2.2 RESTYLANE-L

11.10.2.3 RESTYLANE REFINAR E DEFINIR

11.10.2.4 RESTYLANE SEDA

11.10.3 ESCULTURA

11.10.4 RADIESSE

11.10.5 RHA

11.10.5.1 RHA 2

11.10.5.2 RHA 3

11.10.5.3 RHA 4

11.10.6 REVANESSE VERSA

11.10.7 SALDO BELOTERO

11.10.8 BELLAFILL

11.10.9 OUTROS

11.11 ODONTOLOGIA

11.11.1 JUVEDERM

11.11.2 RESTYLANE

11.11.3 RADIESSE

11.11.4 OUTROS

11.12 AUMENTO DO QUEIXO

11.12.1 JUVEDERM VOLUMA XC

11.12.2 RESTYLANE DEFYNE

11.12.3 OUTROS

11.13 TRATAMENTO DE LIPOATROFIA

11.13.1 ESCULTURA

11.13.2 OUTROS

11.14 SUAVIZAÇÃO DA PELE

11.14.1 RESTYLANE

11.14.2 BELOTERO

11.14.3 BELLAFIL

11.14.4 OUTROS

11.15 REJUVENESCIMENTO DO LÓBULO DA ORELHA

11.15.1 ESCULTURA

11.15.2 RESTYLANE

11.15.3 ELLANSÉ

11.15.4 BELOTERO

11.15.5 JUVEDERM

11.15.6 OUTROS

11.16 OUTROS

12 MERCADO DE PREENCHIMENTOS ESTÉTICOS INJETÁVEIS DA AMÉRICA DO NORTE, POR USUÁRIO FINAL

12.1 VISÃO GERAL

12.2 CLÍNICAS DE DERMATOLOGIA

12.3 HOSPITAIS

12.4 CENTROS CIRÚRGICOS AMBULATORIAIS

12,5 OUTROS

13 MERCADO DE PREENCHIMENTOS ESTÉTICOS INJETÁVEIS DA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO

13.1 VISÃO GERAL

13.2 LICITAÇÃO DIRETA/DISTRIBUIÇÃO DIRETA

13.3 FARMÁCIAS

13.4 FARMÁCIA ONLINE

13.5 OUTROS

14 MERCADO DE PREENCHIMENTOS ESTÉTICOS INJETÁVEIS DA AMÉRICA DO NORTE, POR REGIÃO

14.1 AMÉRICA DO NORTE

14.1.1 EUA

14.1.2 CANADÁ

15 MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS DA AMÉRICA DO NORTE: PANORAMA DA EMPRESA

15.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

16 ANÁLISE SWOT

17 PERFIL DA EMPRESA

17.1 ALLERGAN ESTÉTICA

17.1.1 INSTANTÂNEOS DA EMPRESA

17.1.2 ANÁLISE DE RECEITA E ANÁLISE SEGMENTADA

17.1.3 ANÁLISE DE AÇÕES DA EMPRESA

17.1.4 PORTFÓLIO DE PRODUTOS

17.1.5 DESENVOLVIMENTO RECENTE

17.2 GALDERMA

17.2.1 RESUMO DA EMPRESA

17.2.2 ANÁLISE DE RECEITA

17.2.3 ANÁLISE DE AÇÕES DA EMPRESA

17.2.4 PORTFÓLIO DE PRODUTOS

17.2.5 DESENVOLVIMENTO RECENTE

17.3 MERZ FARMÁCIA

17.3.1 RESUMO DA EMPRESA

17.3.2 ANÁLISE DE AÇÕES DA EMPRESA

17.3.3 PORTFÓLIO DE PRODUTOS

17.3.4 DESENVOLVIMENTO RECENTE

17.4 HUGEL, INC.

17.4.1 RESUMO DA EMPRESA

17.4.2 ANÁLISE DE RECEITA

17.4.3 ANÁLISE DE AÇÕES DA EMPRESA

17.4.4 PORTFÓLIO DE PRODUTOS

17.4.5 DESENVOLVIMENTO RECENTE

17,5 LG QUÍMICA

17.5.1 RESUMO DA EMPRESA

17.5.2 ANÁLISE DE RECEITA

17.5.3 ANÁLISE DE AÇÕES DA EMPRESA

17.5.4 PORTFÓLIO DE PRODUTOS

17.5.5 DESENVOLVIMENTO RECENTE

17.6 AMÁLIA

17.6.1 RESUMO DA EMPRESA

17.6.2 PORTFÓLIO DE PRODUTOS

17.6.3 DESENVOLVIMENTO RECENTE

17.7 BIOSCIÊNCIA

17.7.1 RESUMO DA EMPRESA

17.7.2 PORTFÓLIO DE PRODUTOS

17.7.3 DESENVOLVIMENTO RECENTE

17.8 BIOPLUS CO. LTDA.

17.8.1 RESUMO DA EMPRESA

17.8.2 PORTFÓLIO DE PRODUTOS

17.8.3 DESENVOLVIMENTO RECENTE

17.9 BIOXIS FARMACÊUTICOS

17.9.1 RESUMO DA EMPRESA

17.9.2 PORTFÓLIO DE PRODUTOS

17.9.3 DESENVOLVIMENTO RECENTE

17.1 CONTURA INTERNACIONAL LTDA

17.10.1 RESUMO DA EMPRESA

17.10.2 PORTFÓLIO DE PRODUTOS

17.10.3 DESENVOLVIMENTO RECENTE

17.11 CROMA-PHARMA GMBH

17.11.1 RESUMO DA EMPRESA

17.11.2 PORTFÓLIO DE PRODUTOS

17.11.3 DESENVOLVIMENTO RECENTE

17.12 HUONS GLOBAL

17.12.1 RESUMO DA EMPRESA

17.12.2 ANÁLISE DE RECEITA

17.12.3 PORTFÓLIO DE PRODUTOS

17.12.4 DESENVOLVIMENTO RECENTE

17.13 HUMEDIX

17.13.1 RESUMO DA EMPRESA

17.13.2 ANÁLISE DE RECEITA

17.13.3 PORTFÓLIO DE PRODUTOS

17.13.4 DESENVOLVIMENTO RECENTE

17.14 IBAS INSTITUT BIOCHIMIQUE SA

17.14.1 RESUMO DA EMPRESA

17.14.2 PORTFÓLIO DE PRODUTOS

17.14.3 DESENVOLVIMENTO RECENTE

17h15 JALUPRO

17.15.1 RESUMO DA EMPRESA

17.15.2 PORTFÓLIO DE PRODUTOS

17.15.3 DESENVOLVIMENTO RECENTE

17.16 LABORATÓRIOS VIVACY

17.16.1 RESUMO DA EMPRESA

17.16.2 PORTFÓLIO DE PRODUTOS

17.16.3 DESENVOLVIMENTO RECENTE

17.17 LABORATÓRIOS CHEIOS

17.17.1 RESUMO DA EMPRESA

17.17.2 PORTFÓLIO DE PRODUTOS

17.17.3 DESENVOLVIMENTO RECENTE

17.18 MEDYTOX INC

17.18.1 RESUMO DA EMPRESA

17.18.2 ANÁLISE DE RECEITA

17.18.3 PORTFÓLIO DE PRODUTOS

17.18.4 DESENVOLVIMENTO RECENTE

17.19 MESOESTÉTICA

17.19.1 RESUMO DA EMPRESA

17.19.2 PORTFÓLIO DE PRODUTOS

17.19.3 DESENVOLVIMENTO RECENTE

17.2 GRUPO PETRONE

17.20.1 RESUMO DA EMPRESA

17.20.2 PORTFÓLIO DE PRODUTOS

17.20.3 DESENVOLVIMENTO RECENTE

17.21 GRUPO MÉDICO PREMIER

17.21.1 RESUMO DA EMPRESA

17.21.2 PORTFÓLIO DE PRODUTOS

17.21.3 DESENVOLVIMENTO RECENTE

17.22 PROLLENIUM TECNOLOGIAS MÉDICAS

17.22.1 RESUMO DA EMPRESA

17.22.2 PORTFÓLIO DE PRODUTOS

17.22.3 DESENVOLVIMENTO RECENTE

17.23 REVANCE

17.23.1 RESUMO DA EMPRESA

17.23.2 PORTFÓLIO DE PRODUTOS

17.23.3 DESENVOLVIMENTO RECENTE

17.24 SINCLAIR

17.24.1 RESUMO DA EMPRESA

17.24.2 PORTFÓLIO DE PRODUTOS

17.24.3 DESENVOLVIMENTO RECENTE

17.25 SHANGHAI REYOUNGEL COMPANHIA DE TECNOLOGIA MÉDICA LIMITADA

17.25.1 RESUMO DA EMPRESA

17.25.2 PORTFÓLIO DE PRODUTOS

17.25.3 DESENVOLVIMENTO RECENTE

17.26 SOSUM GLOBAL

17.26.1 RESUMO DA EMPRESA

17.26.2 PORTFÓLIO DE PRODUTOS

17.26.3 DESENVOLVIMENTO RECENTE

17.27 TIGER ESTÉTICA MÉDICA, LLC

17.27.1 RESUMO DA EMPRESA

17.27.2 PORTFÓLIO DE PRODUTOS

17.27.3 DESENVOLVIMENTO RECENTE

17,28 TEOXANO

17.28.1 RESUMO DA EMPRESA

17.28.2 PORTFÓLIO DE PRODUTOS

17.28.3 DESENVOLVIMENTO RECENTE

17.29 VIDA SRL.

17.29.1 RESUMO DA EMPRESA

17.29.2 PORTFÓLIO DE PRODUTOS

17.29.3 DESENVOLVIMENTO RECENTE

17.3 ZHEJIANG JINGJIA TECNOLOGIA MÉDICA CO., LTD.

17.30.1 RESUMO DA EMPRESA

17.30.2 PORTFÓLIO DE PRODUTOS

17.30.3 DESENVOLVIMENTO RECENTE

18 QUESTIONÁRIO

19 RELATÓRIOS RELACIONADOS

Lista de Tabela

TABELA 1 MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS DA AMÉRICA DO NORTE, POR TIPO, 2018-2036 (MIL USD)

TABELA 2 MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS DA AMÉRICA DO NORTE, POR TIPO, 2018-2036 (VOLUME EM MIL UNIDADES)

TABELA 3 MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS DA AMÉRICA DO NORTE, POR TIPO, 2018-2036 (ASP EM USD/UNIDADES)

TABELA 4 PREENCHIMENTOS ESTÉTICOS INJETÁVEIS BIODEGRADÁVEIS NA AMÉRICA DO NORTE NO MERCADO DE PREENCHIMENTOS ESTÉTICOS INJETÁVEIS, POR REGIÃO, 2018-2036 (MIL USD)

TABELA 5 PREENCHIMENTOS ESTÉTICOS INJETÁVEIS BIODEGRADÁVEIS NA AMÉRICA DO NORTE NO MERCADO DE PREENCHIMENTOS ESTÉTICOS INJETÁVEIS, POR TIPO, 2018-2036 (MIL USD)

TABELA 6 PREENCHIMENTOS ESTÉTICOS INJETÁVEIS BIODEGRADÁVEIS NO MERCADO DE PREENCHIMENTOS ESTÉTICOS INJETÁVEIS NA AMÉRICA DO NORTE, POR TIPO, 2018-2036 (VOLUME EM MIL UNIDADES)

TABELA 7 PREENCHIMENTOS ESTÉTICOS INJETÁVEIS BIODEGRADÁVEIS NA AMÉRICA DO NORTE NO MERCADO DE PREENCHIMENTOS ESTÉTICOS INJETÁVEIS, POR TIPO, 2018-2036 (ASP EM USD/UNIDADES)

TABELA 8 PREENCHIMENTOS ESTÉTICOS INJETÁVEIS NÃO BIODEGRADÁVEIS NA AMÉRICA DO NORTE NO MERCADO DE PREENCHIMENTOS ESTÉTICOS INJETÁVEIS, POR REGIÃO, 2018-2036 (MIL USD)

TABELA 9 MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS DA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2018-2036 (MIL USD)

TABELA 10 MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS DA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2018-2036 (VOLUME EM MIL UNIDADES)

TABELA 11 MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS DA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2018-2036 (ASP EM USD/UNIDADES)

TABELA 12 PREENCHIMENTOS INJETÁVEIS ESTÉTICOS NATURAIS NA AMÉRICA DO NORTE NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR REGIÃO, 2018-2036 (MIL USD)

TABELA 13 PREENCHIMENTOS INJETÁVEIS ESTÉTICOS NATURAIS NA AMÉRICA DO NORTE NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR TIPO, 2018-2036 (MIL USD)

TABELA 14 MERCADO DE ÁCIDO HIALURÔNICO (AH) NA AMÉRICA DO NORTE EM PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR TIPO, 2018-2036 (MIL USD)

TABELA 15 PREENCHIMENTOS MONOFÁSICOS NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS DA AMÉRICA DO NORTE, POR TIPO, 2018-2036 (MIL USD)

TABELA 16 PREENCHIMENTOS MONOFÁSICOS NA AMÉRICA DO NORTE NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR APLICAÇÃO, 2018-2036 (MIL USD)

TABELA 17 PREENCHIMENTOS BIFÁSICOS NA AMÉRICA DO NORTE NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR TIPO DE MATERIAL, 2018-2036 (MIL USD)

TABELA 18 PREENCHIMENTOS BIFÁSICOS NA AMÉRICA DO NORTE NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR APLICAÇÃO, 2018-2036 (MIL USD)

TABELA 19 GORDURA NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS DA AMÉRICA DO NORTE, POR APLICAÇÃO, 2018-2036 (MIL USD)

TABELA 20 MERCADO DE COLÁGENO EM PREENCHIMENTOS INJETÁVEIS ESTÉTICOS NA AMÉRICA DO NORTE, POR APLICAÇÃO, 2018-2036 (MIL USD)

TABELA 21 POLINUCLEOTÍDEOS/POLIDEOXIRIBONUCLEOTÍDEOS (PN/PDRN) DA AMÉRICA DO NORTE NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR APLICAÇÃO, 2018-2036 (MIL USD)

TABELA 22 AMÉRICA DO NORTE OUTROS NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR APLICAÇÃO, 2018-2036 (MIL USD)

TABELA 23 PREENCHIMENTOS ESTÉTICOS INJETÁVEIS SINTÉTICOS NA AMÉRICA DO NORTE NO MERCADO DE PREENCHIMENTOS ESTÉTICOS INJETÁVEIS, POR REGIÃO, 2018-2036 (MIL USD)

TABELA 24 PREENCHIMENTOS ESTÉTICOS INJETÁVEIS SINTÉTICOS NA AMÉRICA DO NORTE NO MERCADO DE PREENCHIMENTOS ESTÉTICOS INJETÁVEIS, POR TIPO, 2018-2036 (MIL USD)

TABELA 25 MERCADO DE HIDROXILAPATITA DE CÁLCIO (CAHA) NA AMÉRICA DO NORTE NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR APLICAÇÃO, 2018-2036 (MIL USD)

TABELA 26 MERCADO DE ÁCIDO POLI-L-LÁTICO (PLLA) NA AMÉRICA DO NORTE EM PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR APLICAÇÃO, 2018-2036 (MIL USD)

TABELA 27 MICROESFERAS DE POLIMETILMETACRILATO (PMMA) NA AMÉRICA DO NORTE NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR APLICAÇÃO, 2018-2036 (MIL USD)

TABELA 28 MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS DA AMÉRICA DO NORTE, POR TIPO DE MEDICAMENTO, 2018-2036 (MIL USD)

TABELA 29 MARCAS DA AMÉRICA DO NORTE NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR REGIÃO, 2018-2036 (MIL USD)

TABELA 30 MARCAS DA AMÉRICA DO NORTE NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR TIPO, 2018-2036 (MIL USD)

TABELA 31 MERCADO DE GENÉRICOS PARA PREENCHIMENTOS ESTÉTICOS INJETÁVEIS NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2036 (MIL USD)

TABELA 32 MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS DA AMÉRICA DO NORTE, POR APLICAÇÃO, 2018-2036 (MIL USD)

TABELA 33 CORREÇÃO DE LINHAS FACIAIS NA AMÉRICA DO NORTE NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR REGIÃO, 2018-2036 (MIL USD)

TABELA 34 CORREÇÃO DE LINHAS FACIAIS NA AMÉRICA DO NORTE NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR TIPO, 2018-2036 (MIL USD)

TABELA 35 CORREÇÃO DE LINHAS FACIAIS NA AMÉRICA DO NORTE NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR LOCALIZAÇÃO, 2018-2036 (MIL USD)

TABELA 36 CORREÇÃO DE LINHAS FACIAIS NA AMÉRICA DO NORTE NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR MARCA, 2018-2036 (MIL USD)

TABELA 37 MERCADO DE AUMENTO LABIAL NA AMÉRICA DO NORTE EM PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR REGIÃO, 2018-2036 (MIL USD)

TABELA 38 MERCADO DE PREENCHIMENTO LABIAL ESTÉTICO NA AMÉRICA DO NORTE, POR TIPO, 2018-2036 (MIL USD)

TABELA 39 AMÉRICA DO NORTE JUVÉDERM NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR TIPO, 2018-2036 (MIL USD)

TABELA 40 AMÉRICA DO NORTE RESTYLANE NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR TIPO, 2018-2036 (MIL USD)

TABELA 41 AMÉRICA DO NORTE RHA NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR TIPO, 2018-2036 (MIL USD)

TABELA 42 LIFTING FACIAL NA AMÉRICA DO NORTE NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR REGIÃO, 2018-2036 (MIL USD)

TABELA 43 MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS DE LIFTING FACIAL NA AMÉRICA DO NORTE, POR TIPO, 2018-2036 (MIL USD)

TABELA 44 LIFTING FACIAL NA AMÉRICA DO NORTE NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR MARCA, 2018-2036 (MIL USD)

TABELA 45 MERCADO DE RINOPLASTIA NA AMÉRICA DO NORTE EM PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR REGIÃO, 2018-2036 (MIL USD)

TABELA 46 MERCADO DE RINOPLASTIA EM PREENCHIMENTOS INJETÁVEIS ESTÉTICOS NA AMÉRICA DO NORTE, POR TIPO, 2018-2036 (MIL USD)

TABELA 47 AMÉRICA DO NORTE JUVÉDERM NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR TIPO, 2018-2036 (MIL USD)

TABELA 48 AMÉRICA DO NORTE: RESTYLANE NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR TIPO, 2018-2036 (MIL USD)

TABELA 49 AMÉRICA DO NORTE RHA NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR TIPO, 2018-2036 (MIL USD)

TABELA 50 TRATAMENTO DE CICATRIZES NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2036 (MIL USD)

TABELA 51 TRATAMENTO DE CICATRIZES NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS NA AMÉRICA DO NORTE, POR TIPO, 2018-2036 (MIL USD)

TABELA 52 TRATAMENTO DE CICATRIZES NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS NA AMÉRICA DO NORTE, POR MARCA, 2018-2036 (MIL USD)

TABELA 53 FLÁCIDE DE PELE NA AMÉRICA DO NORTE NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR REGIÃO, 2018-2036 (MIL USD)

TABELA 54 FLÁCIDE DE PELE NA AMÉRICA DO NORTE NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR TIPO, 2018-2036 (MIL USD)

TABELA 55 DEPRESSÃO NAS BOCHECHAS NA AMÉRICA DO NORTE NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR REGIÃO, 2018-2036 (MIL USD)

TABELA 56 DEPRESSÃO NAS BOCHECHAS NA AMÉRICA DO NORTE NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR TIPO, 2018-2036 (MIL USD)

TABELA 57 CIRURGIA RECONSTRUTIVA NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2036 (MIL USD)

TABELA 58 CIRURGIA RECONSTRUTIVA NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS DA AMÉRICA DO NORTE, POR TIPO, 2018-2036 (MIL USD)

TABELA 59 RESTAURAÇÃO ESTÉTICA NA AMÉRICA DO NORTE NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR REGIÃO, 2018-2036 (MIL USD)

TABELA 60 RESTAURAÇÃO ESTÉTICA NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS DA AMÉRICA DO NORTE, POR TIPO, 2018-2036 (MIL USD)

TABELA 61 MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS DA AMÉRICA DO NORTE, POR TIPO, 2018-2036 (MIL USD)

TABELA 62 AMÉRICA DO NORTE: RESTYLANE NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR TIPO, 2018-2036 (MIL USD)

TABELA 63 AMÉRICA DO NORTE RHA NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR TIPO, 2018-2036 (MIL USD)

TABELA 64 ODONTOLOGIA DA AMÉRICA DO NORTE NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR REGIÃO, 2018-2036 (MIL USD)

TABELA 65 ODONTOLOGIA DA AMÉRICA DO NORTE NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR TIPO, 2018-2036 (MIL USD)

TABELA 66 AUMENTO DO QUEIXO NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2036 (MIL USD)

TABELA 67 AUMENTO DO QUEIXO NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS NA AMÉRICA DO NORTE, POR TIPO, 2018-2036 (MIL USD)

TABELA 68 TRATAMENTO DE LIPOATROFIA NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2036 (MIL USD)

TABELA 69 TRATAMENTO DE LIPOATROFIA NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS NA AMÉRICA DO NORTE, POR TIPO, 2018-2036 (MIL USD)

TABELA 70 MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2036 (MIL USD)

TABELA 71 MERCADO DE SUAVIZAÇÃO DA PELE NA AMÉRICA DO NORTE EM PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR TIPO, 2018-2036 (MIL USD)

TABELA 72 REJUVENESCIMENTO DO LÓBULO DA ORELHA NA AMÉRICA DO NORTE NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR REGIÃO, 2018-2036 (MIL USD)

TABELA 73 REJUVENESCIMENTO DO LÓBULO DA ORELHA NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS NA AMÉRICA DO NORTE, POR TIPO, 2018-2036 (MIL USD)

TABELA 74 AMÉRICA DO NORTE OUTROS NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR REGIÃO, 2018-2036 (MIL USD)

TABELA 75 MERCADO DE PREENCHIMENTOS ESTÉTICOS INJETÁVEIS NA AMÉRICA DO NORTE, POR USUÁRIO FINAL, 2018-2036 (MIL USD)

TABELA 76 CLÍNICAS DE DERMATOLOGIA DA AMÉRICA DO NORTE NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR REGIÃO, 2018-2036 (MIL USD)

TABELA 77 HOSPITAIS DA AMÉRICA DO NORTE NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR REGIÃO, 2018-2036 (MIL USD)

TABELA 78 CENTROS CIRÚRGICOS AMBULATORIAIS DA AMÉRICA DO NORTE NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR REGIÃO, 2018-2036 (MIL USD)

TABELA 79 AMÉRICA DO NORTE OUTROS NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR REGIÃO, 2018-2036 (MIL USD)

TABELA 80 MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS DA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO, 2018-2036 (MIL USD)

TABELA 81 LICITAÇÃO DIRETA/DISTRIBUIÇÃO DIRETA NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2036 (MIL USD)

TABELA 82 FARMÁCIAS DA AMÉRICA DO NORTE NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR REGIÃO, 2018-2036 (MIL USD)

TABELA 83 FARMÁCIAS ONLINE DA AMÉRICA DO NORTE NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR REGIÃO, 2018-2036 (MIL USD)

TABELA 84 AMÉRICA DO NORTE OUTROS NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR REGIÃO, 2018-2036 (MIL USD)

TABELA 85 MERCADO DE PREENCHIMENTOS ESTÉTICOS INJETÁVEIS NA AMÉRICA DO NORTE, POR PAÍS, 2018-2036 (MIL USD)

TABELA 86 MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS DA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2018-2036 (MIL USD)

TABELA 87 MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS DA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2018-2036 (VOLUME EM MIL UNIDADES)

TABELA 88 MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS DA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2018-2036 (ASP EM USD/UNIDADES)

TABELA 89 PREENCHIMENTOS INJETÁVEIS ESTÉTICOS NATURAIS NA AMÉRICA DO NORTE NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR TIPO, 2018-2036 (MIL USD)

TABELA 90 MERCADO DE ÁCIDO HIALURÔNICO (AH) NA AMÉRICA DO NORTE EM PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR TIPO, 2018-2036 (MIL USD)

TABELA 91 PREENCHIMENTOS MONOFÁSICOS NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS DA AMÉRICA DO NORTE, POR TIPO, 2018-2036 (MIL USD)

TABELA 92 PREENCHIMENTOS MONOFÁSICOS NA AMÉRICA DO NORTE NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR APLICAÇÃO, 2018-2036 (MIL USD)

TABELA 93 PREENCHIMENTOS BIFÁSICOS NA AMÉRICA DO NORTE NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR TIPO DE MATERIAL, 2018-2036 (MIL USD)

TABELA 94 PREENCHIMENTOS BIFÁSICOS NA AMÉRICA DO NORTE NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR APLICAÇÃO, 2018-2036 (MIL USD)

TABELA 95 GORDURA NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS DA AMÉRICA DO NORTE, POR APLICAÇÃO, 2018-2036 (MIL USD)

TABELA 96 MERCADO DE COLÁGENO EM PREENCHIMENTOS INJETÁVEIS ESTÉTICOS DA AMÉRICA DO NORTE, POR APLICAÇÃO, 2018-2036 (MIL USD)

TABELA 97 POLINUCLEOTÍDEOS/POLIDEOXIRIBONUCLEOTÍDEOS (PN/PDRN) DA AMÉRICA DO NORTE NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR APLICAÇÃO, 2018-2036 (MIL USD)

TABELA 98 AMÉRICA DO NORTE OUTROS NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR APLICAÇÃO, 2018-2036 (MIL USD)

TABELA 99 PREENCHIMENTOS ESTÉTICOS INJETÁVEIS SINTÉTICOS NA AMÉRICA DO NORTE NO MERCADO DE PREENCHIMENTOS ESTÉTICOS INJETÁVEIS, POR TIPO, 2018-2036 (MIL USD)

TABELA 100 MERCADO DE HIDROXILAPATITA DE CÁLCIO (CAHA) NA AMÉRICA DO NORTE NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR APLICAÇÃO, 2018-2036 (MIL USD)

TABELA 101 MERCADO DE ÁCIDO POLI-L-LÁTICO (PLLA) NA AMÉRICA DO NORTE EM PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR APLICAÇÃO, 2018-2036 (MIL USD)

TABELA 102 MICROESFERAS DE POLIMETILMETACRILATO (PMMA) NA AMÉRICA DO NORTE NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR APLICAÇÃO, 2018-2036 (MIL USD)

TABELA 103 MERCADO DE PREENCHIMENTOS ESTÉTICOS INJETÁVEIS NA AMÉRICA DO NORTE, POR TIPO, 2018-2036 (MIL USD)

TABELA 104 MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS DA AMÉRICA DO NORTE, POR TIPO, 2018-2036 (VOLUME EM MIL UNIDADES)

TABELA 105 MERCADO DE PREENCHIMENTOS ESTÉTICOS INJETÁVEIS NA AMÉRICA DO NORTE, POR TIPO, 2018-2036 (ASP EM USD/UNIDADES)

TABELA 106 PREENCHIMENTOS ESTÉTICOS INJETÁVEIS BIODEGRADÁVEIS NA AMÉRICA DO NORTE NO MERCADO DE PREENCHIMENTOS ESTÉTICOS INJETÁVEIS, POR TIPO, 2018-2036 (MIL USD)

TABELA 107 PREENCHIMENTOS ESTÉTICOS INJETÁVEIS BIODEGRADÁVEIS NA AMÉRICA DO NORTE NO MERCADO DE PREENCHIMENTOS ESTÉTICOS INJETÁVEIS, POR TIPO, 2018-2036 (VOLUME EM MIL UNIDADES)

TABELA 108 PREENCHIMENTOS ESTÉTICOS INJETÁVEIS BIODEGRADÁVEIS NA AMÉRICA DO NORTE NO MERCADO DE PREENCHIMENTOS ESTÉTICOS INJETÁVEIS, POR TIPO, 2018-2036 (ASP EM USD/UNIDADES)

TABELA 109 MERCADO DE PREENCHIMENTOS ESTÉTICOS INJETÁVEIS NA AMÉRICA DO NORTE, POR APLICAÇÃO, 2018-2036 (MIL USD)

TABELA 110 CORREÇÃO DE LINHAS FACIAIS NA AMÉRICA DO NORTE NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR TIPO, 2018-2036 (MIL USD)

TABELA 111 CORREÇÃO DE LINHAS FACIAIS NA AMÉRICA DO NORTE NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR LOCALIZAÇÃO, 2018-2036 (MIL USD)

TABELA 112 CORREÇÃO DE LINHAS FACIAIS NA AMÉRICA DO NORTE NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR MARCA, 2018-2036 (MIL USD)

TABELA 113 MERCADO DE PREENCHIMENTO LABIAL ESTÉTICO NA AMÉRICA DO NORTE, POR TIPO, 2018-2036 (MIL USD)

TABELA 114 AMÉRICA DO NORTE JUVÉDERM NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR TIPO, 2018-2036 (MIL USD)

TABELA 115 AMÉRICA DO NORTE RESTYLANE NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR TIPO, 2018-2036 (MIL USD)

TABELA 116 AMÉRICA DO NORTE RHA NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR TIPO, 2018-2036 (MIL USD)

TABELA 117 MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS NA AMÉRICA DO NORTE, POR TIPO, 2018-2036 (MIL USD)

TABELA 118 LIFTING FACIAL NA AMÉRICA DO NORTE NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR MARCA, 2018-2036 (MIL USD)

TABELA 119 MERCADO DE RINOPLASTIA EM PREENCHIMENTOS INJETÁVEIS ESTÉTICOS NA AMÉRICA DO NORTE, POR TIPO, 2018-2036 (MIL USD)

TABELA 120 AMÉRICA DO NORTE JUVÉDERM NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR TIPO, 2018-2036 (MIL USD)

TABELA 121 AMÉRICA DO NORTE RESTYLANE NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR TIPO, 2018-2036 (MIL USD)

TABELA 122 AMÉRICA DO NORTE RHA NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR TIPO, 2018-2036 (MIL USD)

TABELA 123 TRATAMENTO DE CICATRIZES NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS NA AMÉRICA DO NORTE, POR TIPO, 2018-2036 (MIL USD)

TABELA 124 TRATAMENTO DE CICATRIZES NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS NA AMÉRICA DO NORTE, POR MARCA, 2018-2036 (MIL USD)

TABELA 125 FLÁCIDE DE PELE NA AMÉRICA DO NORTE NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR TIPO, 2018-2036 (MIL USD)

TABELA 126 DEPRESSÃO NAS BOCHECHAS NA AMÉRICA DO NORTE NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR TIPO, 2018-2036 (MIL USD)

TABELA 127 MERCADO DE CIRURGIA RECONSTRUTIVA EM PREENCHIMENTOS INJETÁVEIS ESTÉTICOS NA AMÉRICA DO NORTE, POR TIPO, 2018-2036 (MIL USD)

TABELA 128 RESTAURAÇÃO ESTÉTICA NA AMÉRICA DO NORTE NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR TIPO, 2018-2036 (MIL USD)

TABELA 129 AMÉRICA DO NORTE JUVÉDERM NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR TIPO, 2018-2036 (MIL USD)

TABELA 130 AMÉRICA DO NORTE RESTYLANE NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR TIPO, 2018-2036 (MIL USD)

TABELA 131 AMÉRICA DO NORTE RHA NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR TIPO, 2018-2036 (MIL USD)

TABELA 132 ODONTOLOGIA DA AMÉRICA DO NORTE NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR TIPO, 2018-2036 (MIL USD)

TABELA 133 AUMENTO DO QUEIXO NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS NA AMÉRICA DO NORTE, POR TIPO, 2018-2036 (MIL USD)

TABELA 134 TRATAMENTO DE LIPOATROFIA NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS NA AMÉRICA DO NORTE, POR TIPO, 2018-2036 (MIL USD)

TABELA 135 MERCADO DE SUAVIZAÇÃO DA PELE NA AMÉRICA DO NORTE EM PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR TIPO, 2018-2036 (MIL USD)

TABELA 136 REJUVENESCIMENTO DO LÓBULO DA ORELHA NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS NA AMÉRICA DO NORTE, POR TIPO, 2018-2036 (MIL USD)

TABELA 137 MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS DA AMÉRICA DO NORTE, POR TIPO DE MEDICAMENTO, 2018-2036 (MIL USD)

TABELA 138 MARCAS DA AMÉRICA DO NORTE NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR TIPO, 2018-2036 (MIL USD)

TABELA 139 MERCADO DE PREENCHIMENTOS ESTÉTICOS INJETÁVEIS NA AMÉRICA DO NORTE, POR USUÁRIO FINAL, 2018-2036 (MIL USD)

TABELA 140 MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS DA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO, 2018-2036 (MIL USD)

TABELA 141 MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS DOS EUA, POR TIPO DE PRODUTO, 2018-2036 (MIL USD)

TABELA 142 MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS NOS EUA, POR TIPO DE PRODUTO, 2018-2036 (VOLUME EM MIL UNIDADES)

TABELA 143 MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS DOS EUA, POR TIPO DE PRODUTO, 2018-2036 (ASP EM USD/UNIDADES)

TABELA 144 PREENCHIMENTOS INJETÁVEIS ESTÉTICOS NATURAIS DOS EUA NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR TIPO, 2018-2036 (MIL USD)

TABELA 145 ÁCIDO HIALURÔNICO (AH) NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS DOS EUA, POR TIPO, 2018-2036 (MIL USD)

TABELA 146 PREENCHIMENTOS MONOFÁSICOS NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS NOS EUA, POR TIPO, 2018-2036 (MIL USD)

TABELA 147 PREENCHIMENTOS MONOFÁSICOS NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS NOS EUA, POR APLICAÇÃO, 2018-2036 (MIL USD)

TABELA 148 PREENCHIMENTOS BIFÁSICOS NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS DOS EUA, POR TIPO DE MATERIAL, 2018-2036 (MIL USD)

TABELA 149 PREENCHIMENTOS BIFÁSICOS NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS DOS EUA, POR APLICAÇÃO, 2018-2036 (MIL USD)

TABELA 150 GORDURA NOS EUA NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR APLICAÇÃO, 2018-2036 (MIL USD)

TABELA 151 MERCADO DE COLÁGENO EM PREENCHIMENTOS INJETÁVEIS ESTÉTICOS NOS EUA, POR APLICAÇÃO, 2018-2036 (MIL USD)

TABELA 152 POLINUCLEOTÍDEOS/POLIDEOXIRIBONUCLEOTÍDEOS (PN/PDRN) NOS EUA NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR APLICAÇÃO, 2018-2036 (MIL USD)

TABELA 153 OUTROS INDICADORES DOS EUA NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR APLICAÇÃO, 2018-2036 (MIL USD)

TABELA 154 PREENCHIMENTOS ESTÉTICOS INJETÁVEIS SINTÉTICOS NO MERCADO DE PREENCHIMENTOS ESTÉTICOS INJETÁVEIS, POR TIPO, 2018-2036 (MIL USD)

TABELA 155 HIDROXILAPATITA DE CÁLCIO (CAHA) NOS EUA NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR APLICAÇÃO, 2018-2036 (MIL USD)

TABELA 156: ÁCIDO POLI-L-LÁTICO (PLLA) NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS NOS EUA, POR APLICAÇÃO, 2018-2036 (MIL USD)

TABELA 157 MICROESFERAS DE POLIMETILMETACRILATO (PMMA) NOS EUA NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR APLICAÇÃO, 2018-2036 (MIL USD)

TABELA 158 MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS DOS EUA, POR TIPO, 2018-2036 (MIL USD)

TABELA 159 MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS NOS EUA, POR TIPO, 2018-2036 (VOLUME EM MIL UNIDADES)

TABELA 160 MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS NOS EUA, POR TIPO, 2018-2036 (ASP EM USD/UNIDADES)

TABELA 161 PREENCHIMENTOS ESTÉTICOS INJETÁVEIS BIODEGRADÁVEIS NO MERCADO DE PREENCHIMENTOS ESTÉTICOS INJETÁVEIS, POR TIPO, 2018-2036 (MIL USD)

TABELA 162 PREENCHIMENTOS ESTÉTICOS INJETÁVEIS BIODEGRADÁVEIS NO MERCADO DE PREENCHIMENTOS ESTÉTICOS INJETÁVEIS, POR TIPO, 2018-2036 (ASP EM USD/UNIDADES)

TABELA 163 MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS DOS EUA, POR APLICAÇÃO, 2018-2036 (MIL USD)

TABELA 164 CORREÇÃO DE LINHAS FACIAIS NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS NOS EUA, POR TIPO, 2018-2036 (MIL USD)

TABELA 165 CORREÇÃO DE LINHAS FACIAIS NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS NOS EUA, POR LOCALIZAÇÃO, 2018-2036 (MIL USD)

TABELA 166 CORREÇÃO DE LINHAS FACIAIS NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS NOS EUA, POR MARCA, 2018-2036 (MIL USD)

TABELA 167 MERCADO DE AUMENTO LABIAL COM PREENCHIMENTOS INJETÁVEIS ESTÉTICOS NOS EUA, POR TIPO, 2018-2036 (MIL USD)

TABELA 168 JUVÉDERM NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS DOS EUA, POR TIPO, 2018-2036 (MIL USD)

TABELA 169 RESTYLANE DOS EUA NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR TIPO, 2018-2036 (MIL USD)

TABELA 170 US RHA NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR TIPO, 2018-2036 (MIL USD)

TABELA 171 LIFTING FACIAL NOS EUA NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR TIPO, 2018-2036 (MIL USD)

TABELA 172 LIFTING FACIAL NOS EUA NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR MARCA, 2018-2036 (MIL USD)

TABELA 173 MERCADO DE RINOPLASTIA EM PREENCHIMENTOS INJETÁVEIS ESTÉTICOS NOS EUA, POR TIPO, 2018-2036 (MIL USD)

TABELA 174 JUVÉDERM NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS DOS EUA, POR TIPO, 2018-2036 (MIL USD)

TABELA 175 RESTYLANE DOS EUA NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR TIPO, 2018-2036 (MIL USD)

TABELA 176 US RHA NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR TIPO, 2018-2036 (MIL USD)

TABELA 177 TRATAMENTO DE CICATRIZES NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS NOS EUA, POR TIPO, 2018-2036 (MIL USD)

TABELA 178 TRATAMENTO DE CICATRIZES NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS NOS EUA, POR MARCA, 2018-2036 (MIL USD)

TABELA 179 FLÁCIDE DE PELE NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS NOS EUA, POR TIPO, 2018-2036 (MIL USD)

TABELA 180 DEPRESSÃO NAS BOCHECHAS NOS EUA NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR TIPO, 2018-2036 (MIL USD)

TABELA 181 CIRURGIA RECONSTRUTIVA NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS NOS EUA, POR TIPO, 2018-2036 (MIL USD)

TABELA 182 RESTAURAÇÃO ESTÉTICA NOS EUA NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR TIPO, 2018-2036 (MIL USD)

TABELA 183 JUVÉDERM NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS DOS EUA, POR TIPO, 2018-2036 (MIL USD)

TABELA 184 RESTYLANE DOS EUA NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR TIPO, 2018-2036 (MIL USD)

TABELA 185 US RHA NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR TIPO, 2018-2036 (MIL USD)

TABELA 186 ODONTOLOGIA NOS EUA NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR TIPO, 2018-2036 (MIL USD)

TABELA 187 AUMENTO DO QUEIXO NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS NOS EUA, POR TIPO, 2018-2036 (MIL USD)

TABELA 188 TRATAMENTO DE LIPOATROFIA NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS NOS EUA, POR TIPO, 2018-2036 (MIL USD)

TABELA 189 MERCADO DE SUAVIZAÇÃO DA PELE EM PREENCHIMENTOS INJETÁVEIS ESTÉTICOS NOS EUA, POR TIPO, 2018-2036 (MIL USD)

TABELA 190 REJUVENESCIMENTO DO LÓBULO DA ORELHA NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS NOS EUA, POR TIPO, 2018-2036 (MIL USD)

TABELA 191 MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS DOS EUA, POR TIPO DE MEDICAMENTO, 2018-2036 (MIL USD)

TABELA 192 MARCAS AMERICANAS NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR TIPO, 2018-2036 (MIL USD)

TABELA 193 MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS DOS EUA, POR USUÁRIO FINAL, 2018-2036 (MIL USD)

TABELA 194 MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS DOS EUA, POR CANAL DE DISTRIBUIÇÃO, 2018-2036 (MIL USD)

TABELA 195 MERCADO CANADÁ DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR TIPO DE PRODUTO, 2018-2036 (MIL USD)

TABELA 196 MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS DO CANADÁ, POR TIPO DE PRODUTO, 2018-2036 (VOLUME EM MIL UNIDADES)

TABELA 197 MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS DO CANADÁ, POR TIPO DE PRODUTO, 2018-2036 (ASP EM USD/UNIDADES)

TABELA 198 PREENCHIMENTOS INJETÁVEIS ESTÉTICOS NATURAIS NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR TIPO, 2018-2036 (MIL USD)

TABELA 199 ÁCIDO HIALURÔNICO (AH) NO MERCADO CANADÁ DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR TIPO, 2018-2036 (MIL USD)

TABELA 200 PREENCHIMENTOS MONOFÁSICOS NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS DO CANADÁ, POR TIPO, 2018-2036 (MIL USD)

TABELA 201 PREENCHIMENTOS MONOFÁSICOS NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS DO CANADÁ, POR APLICAÇÃO, 2018-2036 (MIL USD)

TABELA 202 PREENCHIMENTOS BIFÁSICOS NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS DO CANADÁ, POR TIPO DE MATERIAL, 2018-2036 (MIL USD)

TABELA 203 PREENCHIMENTOS BIFÁSICOS NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS DO CANADÁ, POR APLICAÇÃO, 2018-2036 (MIL USD)

TABELA 204 GORDURA DO CANADÁ NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR APLICAÇÃO, 2018-2036 (MIL USD)

TABELA 205 MERCADO DE COLÁGENO NO CANADÁ EM PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR APLICAÇÃO, 2018-2036 (MIL USD)

TABELA 206 POLINUCLEOTÍDEOS/POLIDEOXIRIBONUCLEOTÍDEOS (PN/PDRN) NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR APLICAÇÃO, 2018-2036 (MIL USD)

TABELA 207 CANADÁ OUTROS NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR APLICAÇÃO, 2018-2036 (MIL USD)

TABELA 208 PREENCHIMENTOS ESTÉTICOS INJETÁVEIS SINTÉTICOS NO MERCADO DE PREENCHIMENTOS ESTÉTICOS INJETÁVEIS, POR TIPO, 2018-2036 (MIL USD)

TABELA 209 HIDROXILAPATITA DE CÁLCIO (CAHA) DO CANADÁ NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR APLICAÇÃO, 2018-2036 (MIL USD)

TABELA 210: MERCADO CANADÁ DE ÁCIDO POLI-L-LÁTICO (PLLA) EM PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR APLICAÇÃO, 2018-2036 (MIL USD)

TABELA 211 MICROESFERAS DE POLIMETILMETACRILATO (PMMA) DO CANADÁ NO MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS, POR APLICAÇÃO, 2018-2036 (MIL USD)

TABELA 212 MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS DO CANADÁ, POR TIPO, 2018-2036 (MIL USD)

TABELA 213 MERCADO DE PREENCHIMENTOS INJETÁVEIS ESTÉTICOS NO CANADÁ, POR TIPO, 2018-2036 (VOLUME EM MIL UNIDADES)