North America Agritech Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

7.74 Billion

USD

17.99 Billion

2025

2033

USD

7.74 Billion

USD

17.99 Billion

2025

2033

| 2026 –2033 | |

| USD 7.74 Billion | |

| USD 17.99 Billion | |

| % | |

|

Segmentação do Mercado Agritech da América do Norte, por Tipo de Produto (Equipamento de Agricultura Precisão, Software de Gestão Agrícola, Sistemas de Irrigação Inteligentes, Drones Agrícolas e Outros), Ciência das Plantas (Engenharia Genética, Criação Molecular, Selecção Genómica e Criação Assistida por Marcadores, Tecnologias de Edição Genemática e Outros), Tecnologia (Internet de Coisas (Iot), Inteligência Artificial (AI), Big Data & Analytics, Sensição Remota, Blockchain, e Outros.), Aplicação (Monitoramento de Pão, Gestão de Irrigação, Mapeamento de Campo, Gestão de Solos, Predição Meteorológica, Monitoramento de Pecuária, Gestão de Cadeias de Abastecimento, e Outros), Tamanho da Fazenda (Grandes Fazendas, Fazendas Médias e Pequenas Fazendas Fazendas), Usuário final (Agricultores Individuais, Agricultores, Cooperativas Agrícolas, Iniciativas Governamentais & ONGs, Organizações de Pesquisa e Outros), Canal de Distribuição (Diretas e indiretas) - Tendências e Previsão para 2033

América do Norte AgritechTamanho do Mercado

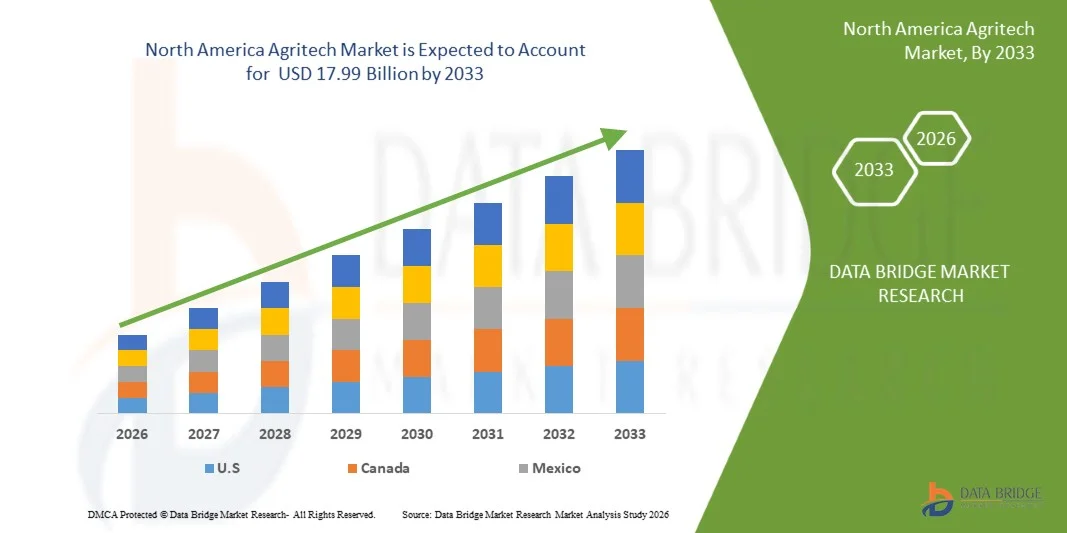

- O mercado da Agritech da América do Norte foi avaliado em7,74 mil milhões de dólares em 2025e espera-se alcançar17,99 mil milhões de USD até 2033em umaCAGR de 11,3%durante o período de previsão.

- O mercado é impulsionado principalmente pelo aumento da demanda por soluções agrícolas sustentáveis, eficientes em termos de custo e tecnologia. As principais áreas de adoção incluem agricultura de precisão, irrigação inteligente, automação agrícola, plataformas digitais de gestão agrícola e monitoramento de culturas orientadas por dados em grandes fazendas comerciais e operações agrícolas de média escala.

- O crescimento sustentado do mercado é suportado por inovações contínuas em agri-IoT, análise baseada em IA, robótica, drones e tecnologias avançadas de sensoriamento, juntamente com a expansão da disponibilidade de plataformas baseadas em nuvem e soluções integradas de hardware-software. Iniciativas governamentais favoráveis que promovam uma agricultura sustentável, o aumento dos investimentos em práticas agrícolas resilientes ao clima e o aumento do foco na eficiência de recursos, na otimização do rendimento e na redução de emissões estão fortalecendo a perspectiva geral do mercado na América do Norte.

América do Norte AgritechAnálise de mercado

- O mercado agrotécnico da América do Norte está testemunhando um avanço constante, pois os fornecedores de soluções se concentram cada vez mais na inovação tecnológica, eficiência de nível agrícola e otimização específica de aplicações para atender às necessidades de produtividade e sustentabilidade agrícolas em evolução. Os desenvolvedores da Agritech estão alavancando ferramentas agrícolas de precisão, análises orientadas por IA, sensores habilitados para IoT, drones e sistemas de automação para melhorar o monitoramento de culturas, previsão de produtividade, gestão da saúde do solo e otimização de entradas em grandes fazendas comerciais, operações de médio porte e agricultura com ambiente controlado. a integração de painéis digitais, conectividade de dados em tempo real e plataformas de gerenciamento de fazenda baseadas em nuvem estão moldando estratégias de desenvolvimento de produtos em toda a região.

- Esses avanços estão fortalecendo a cadeia de valor da agrotecnologia regional, melhorando a eficiência operacional, escalabilidade e precisão de decisão, ao mesmo tempo que reduzem o desperdício de recursos, a dependência laboral e os custos de produção globais. Expandir modelos de vendas diretas para a fazenda, redes de revendedores, parcerias agro-input e colaborações com agronegócios e cooperativas estão permitindo uma penetração mais rápida no mercado e um melhor acesso dos agricultores. A adoção crescente de soluções agrotécnicas entre culturas de linha, horticultura, gestão de gado e agricultura com efeito estufa, apoiadas por programas de sustentabilidade do governo, incentivos agrícolas inteligentes e iniciativas agrícolas resistentes ao clima, está aumentando ainda mais a acessibilidade ao mercado.

- Espera-se que os EUA dominem o Mercado Agritech da América do Norte com a maior parcela de receita de 77,95% em 2025, apoiada por operações de agricultura comercial de grande escala, altas taxas de adoção de tecnologia, forte atividade de startup agro-tech, e investimentos sustentados em agricultura digital, automação e soluções agrícolas orientadas a dados.

- O Canadá é projetado para ser o mercado de crescimento mais rápido, registrando um CAGR de 12,0%, impulsionado pelo aumento da adoção de tecnologias agrícolas de precisão, sistemas inteligentes de irrigação e práticas agrícolas adaptativas ao clima, juntamente com políticas governamentais de apoio e crescente consciência da produção sustentável de alimentos.

- Em 2025, espera-se que o segmento de equipamentos agrícolas de precisão domine o mercado agrícola da América do Norte com uma participação de 34,56%, refletindo forte demanda por máquinas guiadas por GPS, tecnologia de taxa variável, sensores de campo e equipamentos automatizados. Ampla utilização em toda a produção de culturas, monitoramento agrícola e aplicações de gestão de recursos, combinadas com inovação tecnológica contínua e integração digital, continua a reforçar a liderança do segmento no mercado Agritech da América do Norte.

Âmbito do relatório eSegmentação do Mercado Agritech da América do Norte

| Atributos | América do Norte Agritech KeyPerspectivas de mercado |

| Segmentos Cobertos |

|

| País abrangido | América do Norte

|

| Jogadores do mercado chave |

|

| Oportunidades de Mercado |

|

| Informações sobre o valor adicionado | além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas de profundidade, análise de pipelines, análise de preços e marco regulatório. |

América do Norte Tendências do mercado Agritech

“Integração da Inteligência Artificial e Análise na Agricultura”

- A crescente integração da inteligência artificial (IA) e da análise avançada na agricultura está reformulando a agricultura moderna, permitindo operações altamente orientadas por dados, precisas e eficientes. Tecnologias de IA – incluindo aprendizado de máquina, aprendizagem profunda, visão computacional e modelagem preditiva – estão sendo cada vez mais aplicadas para analisar grandes quantidades de dados gerados a partir de sensores habilitados para IoT, drones, imagens de satélite e máquinas automatizadas. Isso permite que os agricultores monitorem a saúde do solo, os padrões climáticos, o crescimento da cultura, os níveis de irrigação e os surtos de pragas ou doenças em tempo real, permitindo intervenções oportunas e o uso otimizado de água, fertilizantes e outros insumos.

- Plataformas avançadas de análise também estão capacitando os agricultores com insights acionáveis sobre previsão de produtividade, previsão da demanda do mercado e otimização da cadeia de suprimentos. Ao combinar dados históricos e em tempo real, essas ferramentas ajudam a reduzir os riscos operacionais, minimizar as perdas de culturas e melhorar a rentabilidade da fazenda. Por exemplo, algoritmos preditivos podem alertar os agricultores para potenciais infestações de pragas ou deficiências de nutrientes antes de afetarem significativamente a saúde das culturas, enquanto análises orientadas por IA podem recomendar horários ótimos de plantio e colheita com base nas condições climáticas e do solo.

- A integração de IA e análise está aumentando ainda mais a sustentabilidade na agricultura, reduzindo o uso excessivo de insumos, reduzindo as emissões de gases com efeito de estufa e apoiando a gestão de recursos de precisão. À medida que as fazendas se tornam cada vez mais conectadas e digitalizadas, IA e análise estão surgindo como tecnologias fundamentais que não só aumentam a produtividade e eficiência, mas também facilitam sistemas agrícolas mais inteligentes, mais resilientes e ambientalmente responsáveis. Esta tendência representa uma oportunidade crítica para os fornecedores de agrotecnologia para oferecer soluções inovadoras que impulsionam benefícios econômicos e ecológicos em toda a paisagem agrícola da América do Norte.

- Em janeiro de 2026, a Ceres AI anunciou uma integração aprimorada com o Centro de Operações John Deere, permitindo que os produtores acessem as imagens e análises de IA da Ceres diretamente dentro da plataforma, o que melhora o monitoramento de campo em tempo real, a análise da saúde das culturas e a tomada de decisões para melhorar a produtividade e a sustentabilidade.

- Como destacado em novembro de 2025 pela Land O’Lakes em parceria com a Microsoft, o assistente de IA “Oz” foi introduzido para fornecer recomendações específicas de campo derivadas de análises avançadas, ajudando os agricultores a otimizar o uso de fertilizantes, irrigação e manejo de pragas em suas operações.

- Em conclusão, a crescente integração da inteligência artificial e da análise está revolucionando a agricultura moderna, permitindo a tomada de decisões orientadas por dados, gerenciamento de recursos de precisão e insights preditivos para a saúde das culturas, irrigação e controle de pragas. Ao alavancar ferramentas de IA e análises avançadas, os agricultores podem otimizar os rendimentos, reduzir os resíduos de entrada e aumentar a eficiência operacional, melhorando a sustentabilidade e a rentabilidade. Esta tendência representa um fator de crescimento significativo para o mercado agrotécnico, posicionando IA e análise como tecnologias essenciais para sistemas agrícolas mais inteligentes, mais resilientes e prontos para o futuro

América do Norte Agritech Mercado Dinâmico

Controlador

“Adoção crescente de tecnologias de agricultura de precisão“

- A crescente adoção de tecnologias agrícolas de precisão está sendo moldada pela crescente necessidade de tornar a produção agrícola mais eficiente, previsível e economicamente viável. Como as operações agrícolas enfrentam pressão crescente de flutuação de custos de entrada, restrições de trabalho e incerteza de rendimento, abordagens habilitadas por tecnologia estão sendo abraçadas para ganhar melhor controle sobre a variabilidade de nível de campo. Ferramentas como tratores guiados por GPS, sensores de solo e culturas, imagens via satélite e drone e máquinas automatizadas estão sendo implantadas para monitorar as condições da fazenda com maior precisão. Através desses sistemas, os dados em tempo real estão sendo capturados em várias etapas do ciclo da cultura, permitindo que as decisões agrícolas sejam guiadas por insights mensuráveis em campo em vez de métodos tradicionais de teste e erro.

- A nível operacional, as tecnologias de agricultura de precisão estão permitindo a aplicação direcionada de insumos críticos, incluindo sementes, fertilizantes, irrigação e produtos químicos de proteção de culturas. ao invés da distribuição uniforme de entrada, tecnologias de taxa variável estão sendo utilizadas para combinar níveis de aplicação com condições específicas de solo, saúde vegetal e potencial de rendimento. Esta abordagem está a resultar numa melhoria da eficiência da utilização de inputs, numa redução do desperdício e num menor impacto ambiental, apoiando simultaneamente resultados de rendimento consistentes. Ao minimizar a utilização excessiva de recursos e abordar as áreas de baixo desempenho nos campos, as explorações agrícolas estão a ser geridas de forma mais sistemática, conduzindo a um melhor controlo dos custos e a um melhor retorno dos investimentos ao longo do tempo.

- Além dos ganhos de produtividade, a agricultura de precisão também está contribuindo para uma transformação mais ampla na forma como as fazendas são planejadas, monitoradas e otimizadas. Os dados gerados a partir de equipamentos conectados e plataformas digitais estão sendo analisados para apoiar a previsão de rendimento, avaliação de risco e planejamento agrícola de longo prazo. À medida que a variabilidade climática e a imprevisibilidade climática aumentam, estas tecnologias estão sendo baseadas para antecipar fatores de estresse e possibilitar intervenções oportunas. Coletivamente, a adoção de tecnologias agrícolas de precisão está posicionando a agricultura como um setor mais orientado a dados e resiliente, onde a tomada de decisão informada está se tornando central para o crescimento sustentável das fazendas e a segurança alimentar a longo prazo.

- Conforme relatado por John Deere em sua plataforma oficial de imprensa em março de 2025, a empresa destacou atualizações de precisão que permitem que os agricultores integrem orientações avançadas conectadas por satélite, ferramentas de sustentabilidade de precisão e recursos de equipamentos automatizados em frotas de máquinas existentes, ajudando a melhorar a eficiência de campo e a utilização de recursos em diversas operações agrícolas.

- Conforme relatado por John Deere Austrália e Nova Zelândia em seu site oficial de notícias em maio de 2025, a empresa enfatizou a importância de promover maior utilização de tecnologias agrícolas de precisão em operações agrícolas para ajudar os usuários a extrair maior eficiência e produtividade de seus equipamentos, especialmente através de recursos de precisão conectados e ferramentas de orientação.

- Em conclusão, a crescente adoção de tecnologias agrícolas de precisão em toda a agricultura da América do Norte, apoiada pelo aumento do uso de equipamentos, sensores e ferramentas de gestão agrícola orientadas a dados, é um motor estrutural e de longo prazo do mercado agrícola. À medida que as operações agrícolas se tornarem mais eficientes em termos de tecnologia, orientadas para a precisão e eficientes em termos de recursos, as soluções agrícolas de precisão continuarão a ser fundamentais para melhorar a produtividade, reduzir as ineficiências de entrada e permitir um desenvolvimento agrícola sustentável e escalável em todas as regiões

Restrições/Desafios

“Alto investimento inicial e custos de adoção de tecnologia”

- Os elevados custos iniciais de investimento e de adopção de tecnologias constituem obstáculos significativos à adopção generalizada de soluções agrícolas avançadas, em especial entre os pequenos e os agricultores marginais. Tecnologias agrícolas de ponta, incluindo máquinas de precisão, sensores, drones, sistemas de irrigação automatizados e plataformas digitais de gerenciamento de fazendas, muitas vezes requerem capital inicial substancial para compra, instalação e treinamento. Para muitos agricultores, especialmente nas economias emergentes, estes custos podem exceder os recursos financeiros disponíveis, dificultando a justificação do investimento a curto prazo, apesar dos potenciais ganhos de produtividade a longo prazo.

- Além disso, as despesas contínuas relacionadas com a manutenção do sistema, assinaturas de software e suporte técnico aumentam ainda mais o custo total de propriedade, gerando hesitação adicional na adoção de novas tecnologias. Esta barreira financeira é agravada pelo acesso limitado a opções de crédito e financiamento a preços acessíveis para operações agrícolas orientadas pela tecnologia, retardando o ritmo da transformação agrícola digital e mecanizada.

- Consequentemente, os elevados custos iniciais de investimento e de adopção de tecnologias continuam a ser uma restrição fundamental no mercado agrícola, influenciando as taxas de adopção, limitando a escalabilidade e criando disparidades no acesso a inovações de melhoria da produtividade entre as grandes explorações agrícolas comerciais e as comunidades agrícolas mais pequenas e com recursos limitados.

- Em março de 2025, Deere & Company enfatizou em um comunicado oficial de imprensa que, embora sistemas de direção automatizados, sensores avançados e equipamentos agrícolas conectados melhorem significativamente a eficiência, o alto investimento inicial necessário para essas tecnologias continua a restringir a adoção entre os menores.

- Como destacado pela CNH industrial em outubro de 2024, suas soluções avançadas de telemática e agricultura de precisão exigem considerável capital inicial, que muitos operadores acham desafiador justificar apesar da promessa de rendimento de longo prazo e benefícios operacionais.

- Em agosto de 2024, Mahindra & Mahindra anunciaram através de canais oficiais de mídia que estão sendo introduzidos esquemas de financiamento ao lado de soluções inteligentes de tratores e agricultura digital para superar as preocupações dos clientes em relação aos altos custos de aquisição de máquinas habilitadas por tecnologia.

- Em conclusão, os elevados custos iniciais e as despesas de adopção de tecnologias continuam a restringir o mercado agrícola, limitando o acesso dos agricultores mais pequenos. Subsídios, opções de financiamento e soluções rentáveis serão fundamentais para permitir uma adopção mais ampla e realizar os benefícios das tecnologias agrícolas modernas

América do Norte Agritech Market Scope

O mercado agrícola da América do Norte é categorizado em sete segmentos notáveis que se baseiam no tipo de produto, ciência vegetal, tecnologia, aplicação, tamanho da fazenda usuários finais e canal de distribuição.

- Por tipo de produto

Com base no tipo de produto, o mercado agrícola da América do Norte é segmentado em equipamentos agrícolas de precisão, software de gestão agrícola, sistemas de irrigação inteligentes, drones agrícolas, entre outros. em 2026, espera-se que o segmento de equipamentos agrícolas de precisão domine o mercado com uma participação de 34,53%, impulsionado pela adoção generalizada de grandes e médias fazendas para máquinas guiadas por GPS, aplicação de taxa variável, colheita automatizada e monitoramento de campo em tempo real. Forte demanda de substituição por equipamentos modernizados, expansão de casos de uso além da mecanização tradicional e adoção crescente de tecnologias conectadas, de fácil operação e de melhoria da produtividade continuam a reforçar a liderança do segmento na região.

Espera-se que o segmento de software de gestão agrícola seja o de crescimento mais rápido, registrando um CAGR de 12,0% no mercado agrícola da América do Norte. O crescimento é impulsionado pelo aumento da demanda por plataformas digitais integradas, fáceis de usar e escaláveis que permitem a tomada de decisões orientadas por dados, planejamento de recursos, monitoramento de conformidade e otimização de rendimentos. a adoção crescente em fazendas comerciais, cooperativas e agronegócios, juntamente com a expansão de modelos baseados em assinaturas, implantação de nuvem e acesso móvel, deverá acelerar ainda mais a penetração do mercado em toda a América do Norte.

- Pela Ciência das Plantas

Com base na ciência das plantas, o mercado agrícola da América do Norte é segmentado em engenharia genética, melhoramento molecular, seleção genômica e criação assistida por marcadores, tecnologias de edição de genes, entre outras. em 2026, espera-se que o segmento de engenharia genética domine o mercado com uma participação de 34,68%, impulsionada pela sua ampla aplicação no aprimoramento do traço de cultura, resistência a pragas e doenças, tolerância a herbicidas e melhoria da produtividade. Forte adoção entre produtores de sementes comerciais, grandes agronegócios e instituições de pesquisa, apoiadas em comprovada eficácia, escalabilidade para cultivo em larga escala e vias de desenvolvimento relativamente previsíveis, continua a reforçar a liderança do segmento na América do Norte.

Espera-se que o segmento de tecnologias de edição genética seja o de crescimento mais rápido, registrando um CAGR de 11,8% no mercado de agrotecnologia da América do Norte. O crescimento é impulsionado pelo aumento da demanda por criação de precisão, ciclos de desenvolvimento de traços mais rápidos e melhorias genéticas direcionadas que abordam a resiliência climática, eficiência de nutrientes e qualidade da cultura. Prevê-se que a adoção crescente de plataformas de edição de CRISPR e de próxima geração, combinadas com financiamento de investigação de apoio, maior clareza regulamentar e integração com dados genómicos e ferramentas de criação orientadas para as IA, acelere ainda mais a expansão do mercado nas principais regiões agrícolas da América do Norte.

- Por Tecnologia

Com base na tecnologia, o mercado agrícola da América do Norte é segmentado em Internet das Coisas (IoT), Inteligência Artificial (AI), Big Data & Analytics, Senso Remoto, Blockchain, entre outros. Em 2026, espera-se que o segmento IoT domine o mercado com uma participação de 38,14%, impulsionado por sua ampla aplicabilidade em monitoramento de fazendas, controle de irrigação, sensoriamento de solo, rastreamento de equipamentos e manejo de pecuária. A facilidade de implantação, a escalabilidade, a coleta de dados em tempo real e os custos de operação e manutenção relativamente baixos, combinados com a integração generalizada em grandes, médias e pequenas fazendas, contribuem para a posição de liderança da IoT na paisagem agrícola regional.

Espera-se que o segmento Inteligência Artificial (AI) seja o de crescimento mais rápido, registrando um CAGR de 11,7% no mercado agro-american. O crescimento é impulsionado pela crescente demanda por sistemas avançados de suporte à decisão, análise preditiva e insights automatizados que permitem previsão de produtividade, previsão de pragas e doenças, otimização de entrada e alocação de recursos de precisão. A adoção crescente de modelos de aprendizado de máquina, visão computacional e robótica alimentada por IA, juntamente com a integração em plataformas existentes de IoT e sensoriamento remoto, está acelerando a adoção de IA em operações agrícolas norte-americanas.

- Por Aplicação

Com base na aplicação, o mercado agrotécnico da América do Norte é segmentado em monitoramento de culturas, manejo de irrigação, mapeamento de campo, manejo do solo, previsão meteorológica, monitoramento de gado, gerenciamento da cadeia de suprimentos, entre outros. em 2026, espera-se que o segmento de monitoramento de culturas domine o mercado com uma participação de 20,52%, impulsionado por sua facilidade de implantação, insights em tempo real e alto impacto na otimização da produtividade e mitigação dos riscos. A adoção ampla de sensoriamento remoto, drones, imagens de satélite e análises baseadas em IA em grandes e médias fazendas permite a detecção precoce de estresse de culturas, infestações de pragas, deficiências de nutrientes e surtos de doenças, reforçando a liderança do segmento em toda a América do Norte.

Espera-se que o segmento de monitoramento da pecuária seja o de crescimento mais rápido, registrando um CAGR de 12,3% no mercado agrotécnico da América do Norte. O crescimento é impulsionado pelo aumento da demanda por rastreamento da saúde animal em tempo real, monitoramento da produtividade e gestão do bem-estar em operações de leite, aves e pecuária. Expandir a adoção de sensores wearable, etiquetas RFID, sistemas automatizados de alimentação e plataformas de gerenciamento de rebanhos orientadas por dados, combinadas com avanços contínuos na precisão dos sensores, conectividade e automação, está acelerando a penetração do mercado nas principais regiões agrícolas da América do Norte.

- Por Tamanho da Fazenda

Com base no tamanho da fazenda, o mercado agrícola da América do Norte é segmentado em grandes fazendas, médias fazendas e pequenas fazendas. em 2026, espera-se que o segmento de grandes fazendas domine o mercado com uma participação de 47,68%, impulsionado pela alta demanda por soluções agrotécnicas avançadas, intensivas em dados e de baixo custo que suportem a agricultura de precisão, monitoramento de culturas em larga escala, máquinas automatizadas e otimização de recursos. A adoção ampla de equipamentos guiados por GPS, análises habilitadas por IA, sistemas de irrigação inteligentes e plataformas integradas de gerenciamento de fazenda, juntamente com avanços contínuos em automação, conectividade e suporte à decisão em tempo real, reforça a liderança do segmento em toda a América do Norte.

Espera-se que o segmento de pequenas fazendas seja o de crescimento mais rápido, registrando um CAGR de 11,6% no mercado agrotécnico da América do Norte. O crescimento é impulsionado pelo aumento da demanda por soluções agrícolas acessíveis, escaláveis e fáceis de usar que melhorem a produtividade, o monitoramento da saúde das culturas e a eficiência de entrada. A expansão do acesso a plataformas de consultoria baseadas em dispositivos móveis, sensores de baixo custo, mercados digitais e programas de adoção apoiados pelo governo, juntamente com a implantação simplificada e requisitos mínimos de manutenção, está acelerando a adoção em comunidades agrícolas de pequena e média escala em toda a região.

- Por Usuário Final

Com base no usuário final, o mercado agrotécnico da América do Norte é segmentado em agricultores individuais, agronegócios corporativos, cooperativas agrícolas, iniciativas governamentais e ONGs, organizações de pesquisa, entre outras. em 2026, espera-se que o segmento de agricultores individuais domine o mercado com uma participação de 11,2%, impulsionado pelo aumento da adoção de soluções agrotécnicas para operações agrícolas do dia-a-dia, monitoramento de culturas, análise do solo, manejo da irrigação e otimização do rendimento. Facilidade de uso, desempenho confiável, acessibilidade e baixos requisitos de manutenção, combinados com crescente demanda por ferramentas de agricultura digital compactas, móveis e fáceis de usar, apoiam a liderança do segmento em regiões rurais e semiurbanas.

Espera-se que o segmento de iniciativas de governo e ONG seja o de crescimento mais rápido, registrando um CAGR de 11,8% no mercado de Agritech da América do Norte. O crescimento é impulsionado pela expansão da implantação de soluções agrícolas através de programas agrícolas inteligentes, iniciativas de sustentabilidade, projetos agrícolas resilientes ao clima e esquemas de divulgação de agricultores. o aumento do foco na eficiência dos recursos, na detecção precoce de riscos (clima, pragas e degradação do solo) e na tomada de decisões orientadas por dados, juntamente com a adoção de tecnologias escaláveis, fáceis de implantar e de baixa manutenção, está acelerando a penetração do mercado em regiões agrícolas-chave na América do Norte.

- Por Canal de Distribuição

Com base no canal de distribuição, o mercado agrícola da América do Norte é segmentado em canais diretos e indiretos. em 2026, espera-se que o segmento indireto domine o mercado com uma participação de 56,89%, impulsionada pela adoção generalizada de soluções agrotécnicas por meio de concessionários, distribuidores, cooperativas agrícolas, varejistas de equipamentos e parceiros do agronegócio. Fatores importantes, como facilidade de implantação, disponibilidade de suporte técnico, serviços pós-venda, opções de financiamento e eficiência de custos, combinados com redes de revendedores fortes e programas agrícolas apoiados pelo governo, apoiam a liderança do segmento em toda a região.

O canal indireto também é esperado para ser o segmento de crescimento mais rápido, registrando um CAGR de 11,5% no mercado de agrotecnologia da América do Norte. O crescimento é impulsionado pelo aumento da penetração de soluções agrícolas em fazendas comerciais, operações de médio porte e fazendas de pequeno porte, apoiadas pela expansão de redes privadas de distribuidores agrícolas, mercados digitais e parcerias público-privadas. Aumentar a ênfase na eficiência operacional, tecnologias agrícolas escaláveis e soluções de fácil utilização, bem como melhorar o acesso à formação e ao financiamento, continua a acelerar a adoção em todas as principais regiões agrícolas da América do Norte.

América do Norte Mercado AgritechAnálise regional

- Espera-se que os EUA dominem o mercado agrícola da América do Norte, representando a maior parcela de receita de 77,83% em 2026, apoiada por investimentos significativos em agricultura digital, infraestrutura agrícola de precisão e ecossistemas de inovação agro-tecnologia. A alta adoção de plataformas de gestão agrícola orientadas por IA, máquinas equipadas com GPS, sistemas de irrigação inteligentes e tecnologias de automação, juntamente com forte participação de agronegócios e startups agrotecnológicas, continua a fortalecer a posição do mercado dos EUA em operações agrícolas de grande escala e comerciais.

- Espera-se que o Canadá seja o mercado de maior crescimento no setor de agrotecnologia da América do Norte, registrando um CAGR de 12,0% durante o período de previsão. O crescimento é impulsionado pelo aumento da adoção de ferramentas agrícolas de precisão, práticas agrícolas resistentes ao clima, estufas inteligentes e soluções de gerenciamento de culturas orientadas por dados, apoiadas por políticas governamentais favoráveis, iniciativas de sustentabilidade e crescente conscientização sobre a agricultura eficiente em recursos.

- Além disso, espera-se que o foco sustentado em soluções agrícolas de baixo custo, escaláveis e de fácil implantação, combinadas com investimentos em plataformas agrícolas digitais, integração de dados em tempo real, automação e tecnologias agrícolas sustentáveis, apoiem a expansão do mercado a longo prazo em fazendas comerciais e médias em toda a América do Norte

CanadáMercado Agritechinsight

O mercado agrotécnico do Canadá está experimentando crescimento constante, impulsionado pelo aumento da adoção de agricultura de precisão, sistemas inteligentes de irrigação, plataformas digitais de gestão agrícola e tecnologias agrícolas resistentes ao clima. Um forte apoio do governo à agricultura sustentável, o aumento da sensibilização para a eficiência dos recursos e a modernização das práticas agrícolas em toda a produção agrícola, horticultura e agricultura com efeito estufa estão melhorando as taxas de adoção. Além disso, o uso crescente de análises de dados, sensores habilitados para IoT, automação e soluções agrícolas orientadas para conectividade continua a fortalecer a posição do Canadá no mercado Agritech da América do Norte, especialmente na abordagem da escassez de mão de obra, otimização de produtividade e sustentabilidade ambiental.

MéxicoMercado Agritechinsight

Espera-se que o mercado de agrotecnologia do México se expanda de forma constante, apoiado pelo crescente foco na produtividade agrícola, segurança alimentar e modernização das operações agrícolas. Aumentar a adoção de ferramentas de agricultura de precisão, tecnologias inteligentes de irrigação e plataformas de consultoria digital, juntamente com ampliar o acesso a soluções de agrotecnologia através de cooperativas, parcerias de agronegócio e modelos de distribuição direta à fazenda, está apoiando o desenvolvimento do mercado. Além disso, a crescente ênfase nas soluções agrotécnicas de baixo custo, escalonáveis e fáceis de utilizar está a conduzir uma adopção sustentada tanto nas explorações comerciais como nas operações agrícolas de pequena a média dimensão, em especial nas regiões de culturas de elevado valor e stressadas com água.

Os principais líderes de mercado que operam no mercado são:

- Bayer AG (Alemanha)

- N.V. industrial CNH (U.K.)

- AGCO Corporation (EUA)

- Deere & Company (EUA)

- Syngenta (Suíça)

- Yara (Noruega)

- CropX inc. (EUA)

- Ag Leader Technology (EUA)

- Corteva (EUA)

- Agricultores EDGE (Corvian) (Canadá)

- The Weather Company LLC (EUA)

- TOPCON AGRICULTURA (EUA)

- Soluções de Tecnologia de Cropin Private Limited (índia)

- XAG Co., Ltd. (China)

- DJI (China)

- Taranis (EUA)

- JIYI ROBOTICS (China)

Mais recentes desenvolvimentos na América do Norte AgritechMercado

- Em fevereiro de 2024, a CNH industrial assumiu uma participação minoritária na Bem Agro, uma startup usando IA e imagem de drones para gerar mapas agronômicos detalhados que ajudam os agricultores a otimizar as operações, reduzir custos e melhorar os rendimentos. Este investimento reforça as soluções agrícolas de precisão da CNH, melhora as plataformas digitais Case IH e New Holland e amplia a presença da empresa na inovação da AgTech em toda a América Latina e na região Ásia-Pacífico.

- Em março de 2025, DJI Agriculture fez parceria com a Siam Kubota Corporation para lançar a competição piloto de drones agrícolas na região Nordeste, onde o novo método inovador de agricultura está crescendo. A DJI visava acelerar a adoção de equipamentos de agricultura de precisão e elevar os conhecimentos técnicos dos operadores.

- Em agosto de 2025 – Cropin garantiu um acordo de IA de €700.000 no âmbito do EIT Food Impact Funding Framework para escalar práticas regenerativas de cultivo de batata em toda a Europa. A iniciativa, chamada FIRST Potato, irá implantar ferramentas de apoio à decisão de IA de Cropin para pilotar métodos de agricultura regenerativa em fazendas na Dinamarca, Alemanha e Reino Unido. O projeto combina dados de satélite, IoT, feeds meteorológicos e análises preditivas para ajudar os agricultores a adotar práticas inteligentes do clima que melhorem a saúde do solo e rendas, apoiando objetivos de sustentabilidade corporativa.

- Em outubro de 2025, a Syngenta Crop Protection e Taranis anunciaram que estão formalizando sua colaboração bem sucedida em uma parceria estratégica em todo o Centro-Oeste. A parceria equipará os retalhistas agrícolas com soluções de gestão de culturas alimentadas por IA, fornecendo tecnologias digitais inovadoras que criam um valor significativo tanto para os retalhistas como para os seus clientes produtores.

- Em novembro de 2025 – A Topcon Agricultura nomeou Precision Ag Solved (PAS) como um novo mestre revendedor para expandir seu território de produtos agrícolas no oeste dos Estados Unidos. A PAS fornecerá vendas, suporte, inventário e treinamento para as soluções agrícolas de precisão da Topcon em toda a região. Isso reforça a capacidade de serviço local e melhora o acesso do cliente a ferramentas agrícolas de precisão

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJECTIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO AGRÍCOLA DA AMÉRICA DO NORTE

1.4 LIMITAÇÕES

1.5 MERCADOS ABRANGADOS

2 SEGMENTAÇÃO DO MERCADO

2.1 MERCADOS COBERTOS

2.2 ÂMBITO GEOGRÁFICO

2.3 ANOS CONSIDERADOS PARA O ESTUDO

2.4 MOEDA E PREÇOS

2.5 MODELO DE VALIDAÇÃO DE DADOS TRIPOD DBRR

2.6 MODELIZAÇÃO MULTIVARIADA

2.7 INTERVENÇÕES PRIMÁRIAS COM OPINIÇÕES-CHAVE

2.8 GRIDE DE POSIÇÃO DO MERCADO DA DBRR

2.9 GRIDE DE COBERTURA DO UTILIZADOR FINAL DE MERCADO

2.1 ANÁLISE DOS PARTICIPANTES

2.11 FONTES SEGUNDÁRIAS

2.12 ASSUNTOS

3 RESUMO

4 INSIGHTS PRÉMIO

4.1 PAPEL DAS CORPORAÇÕES, INVESTIDORES E FUNCIONAMENTOS

4.1.1 COMO AS CORPORAÇÕES DA AMÉRICA DO NORTE (DEERE & CO., CNH INDUSTRIAL, CORTEVA, BAYER) DRIVAM TRANSFORMAÇÃO DIGITAL

4.1.2 PAPEL DOS INVESTIDORES ESTRATÉGICOS E DO CAPITAL DE EMPRESAS NO FINANCIAMENTO DA INOVAÇÃO

4.1.3 PRINCIPAIS M&A E ENTIDADES DE FINANCIAMENTO NA AGRÍTICA

4.2 BARREIRAS À ENTRADA

4.2.1 COMPLEXIDADE TECNOLÓGICA

4.2.2 REQUISITOS DE CAPITAL E DESAFIOS ROI

4.2.3 BARREIRAS POLÍTICAS E REGULAMENTARES (SAÚDE DATA, HOMOLOGAÇÃO BIOTECH, REGULAMENTOS DROME)

4.2.4 BARREIRAS DE APROVAÇÃO DO MERCADO (CONSCIÊNCIA DAS REGRAS DE CONCORRÊNCIA, INFRA-ESTRUTURA RURAL)

4.3 COBERTURA MATERIAL RAW — MERCADO AGRÍCOLA DA AMÉRICA DO NORTE

4.3.1 COMPONENTES E SEMICONDUTORES ELETRÓNICOS

4.3.2 MATERIAIS DE SENSOR DE PRECISÃO

4.3.3 ALIMENTOS ESTRUTURAIS E COMPOSTOS

4.3.4 MATERIAIS DE ARMAZENAMENTO ENERGÉTICO

4.3.5 INPUTOS BIOLÓGICOS E PRÁTICAS AGRÓQUÉMICAS

4.3.6 MATERIAIS DE REDE, COMUNICAÇÃO E CONNECTIVIDADE

4.3.7 MATERIAIS DE INFRA-ESTRUTURA DE PLATFORMA DE SÓTWARE

4.3.8 QUALIDADE, CONFORMIDADE E TRACEABILIDADE

4.4 OUTLOOK — MERCADO AGRÍCOLA DA AMÉRICA DO NORTE

4.4.1 ANÁLISE COMPARATIVA DOS JOGADORES-CHAVE DA AMÉRICA DO NORTE

4.4.2 VISÃO GERAL DO PRODUTO VS

4.4.3 VISÃO GERAL DO PRODUTO

4.4.4 VISÃO GERAL

4.5 COMPORTAMENTO DE COMPRAÇÃO DE CONSUMIDORES

4.5.1 EFICÁCIA DO PRODUTO E MELHORIA DA HIELD

4.5.2 SENSIVIDADE DOS CUSTOS E RETORNO DO INVESTIMENTO (ROI)

4.5.3 Facilidade de utilização e adopção

4.5.4 TECNOLOGIA

4.5.5 ACESSO AO FINANCIAMENTO E SUBVENÇÕES

4.5.6 APOIO E SERVIÇO DE APÓS VENDA

4.5.7 REPUTAÇÃO E CONFIANÇA

4.5.8 SUSTENTABILIDADE E IMPACTO AMBIENTAL

4.5.9 ALIMENTAÇÃO E ESCÁBILIDADE

4.5.10 CONNECTIVIDADE DIGITAL E DADOS

4.5.11 REACH DE DISTRIBUIÇÃO & DISTRIBUIÇÃO

4.5.12 CONCLUSÃO

4.6 CRITÉRIOS DE SELECÇÃO DOS VENDANTES

4.6.1 NORMAS DE QUALIDADE E DE CERTIFICAÇÃO

4.6.2 COMPLEMENTO TÉCNICO E FUNCIONAL

4.6.3 ESTABILIDADE FINANCEIRA E OPERACIONAL

4.6.4 SUSTENTABILIDADE E AVALIAÇÃO DOS RISCOS

4.7 APOIO À TECNOLOGIA, APROVAÇÃO E EXECUÇÃO

4.7.1 APOIO À TECNOLOGIA

4.7.2 PAÍSES DE APROVAÇÃO DA TECNOLOGIA

4.7.2.1 VISÃO GERAL DAS TAXAS DE APROVAÇÃO ACTUAL DAS SOLUÇÕES AGRÍCOLAS PRINCIPAIS

4.7.2.2 COMPARAÇÃO REGIONAL

4.7.2.3 PROFISSÕES DE APROVAÇÃO POR TIPO E DIMENSÃO DA AGRICULTURA

4.7.3 ESTRATÉGIAS PRÁTICAS DE MELHORAR A TECNOLOGIA

4.7.3.1 PROGRAMAS DE CONSTRUÇÃO DE CAPACIDADE E FORMAÇÃO DOS Agricultores

4.7.3.2 PARCERIAS ENTRE PROVIDERES DE TECNOLOGIA E AGÊNCIAS DE EXTENSÃO AGRÍCOLA

4.7.3.3 PROJECTOS DE PILOTO QUE EXISTEM GANHOS DE ROI E DE EFICIÊNCIA

4.7.4 BARREIRAS-CHAVE PARA A APROVAÇÃO

4.7.4.1 DESPESAS DE INVESTIMENTO E FALTA DE FINANCIAMENTO

4.7.4.2 CONHECIMENTO TÉCNICO LIMITADO ENTRE AGENTES

4.7.4.3 Pobres CONNECTIVIDADE/INFRAESTRUTURAS NAS ZONAS RURAIS

4. 8 ANÁLISE DA CHAIN VALOR

4.8.1 MATERIAL RAW e FORNECIMENTO DE FEEDSTOCK (5%-10%)

4.8.2 FABRICAÇÃO E TRATAMENTO (15%–25%)

4.8.3 DISTRIBUIÇÃO & LOGÍSTICAS (30%–40%)

4.8.4 INDÚSTRIAS E CANAIS DE VENDAS FINAIS (10%–20%)

4.8.5 CONCLUSÃO

4.9 ANÁLISE DAS CINCO FORÇAS DO PORTRO – MERCADO AGRÍCOLO DA AMÉRICA DO NORTE

4.9.1 PODER DE COMERCIALIZAÇÃO DOS COMPRANTES (HIGH)

4.9.2 AMEAÇA DE NOVAS ENTRADAS (MÉDIA A MODERAR)

4.9.3 AMEAÇA DOS PRODUTOS SUBSTITUTOS (MODERATO A ALTO)

4.9.4 PODER DE COMERCIALIZAÇÃO DOS FORNECEDORES (MODERATO)

4.9.5 INTENSIDADE DA RIVALIDADE COMPETITIVIDADE (HIGH)

4.9.6 CONCLUSÃO:-

4.1 TRACKER DE INOVAÇÃO E ANÁLISE ESTRATÉGICA

4.10.1 MAIOR ALCANCE E ANÁLISE ESTRATÉGICA

4.10.1.1 EMPRESAS COMUNS

4.10.1.2 RISCOS E AQUISIÇÕES

4.10.1.3 LICENÇA E PARCERIA

4.10.1.4 COLABORAÇÕES TECNOLOGIA

4.10.1.5 DIVOS ESTRATÉGICOS.

4.10.2 NÚMERO DE PRODUTOS NO DESENVOLVIMENTO

4.10.3 ESTADO DE DESENVOLVIMENTO

4.10.4 TÉCNICOS E MILESTONOS

4.10.5 ESTRATÉGIAS E METODOLOGIAS DE INOVAÇÃO

4.10.6 FUTUROS

4.11 ANÁLISE DE PRICAÇÃO

4.11.1 DRONAS AGRÍCOLAS

4.11.2 DISPOSITIVOS DE ACOMPANHAMENTO DO SOL E SENSORES DE PH

4.11.3 GESTÃO DA GESTÃO DA GESTÃO DA GESTÃO DA GESTÃO DA FAVOR SOFTWARE

4.12 SISTEMAS DE GESTÃO DA ÁGUA ESPERA

4.13 ANÁLISE DA CHAINA DE FORNECIMENTO – MERCADO AGRÍCOLO DA AMÉRICA DO NORTE

4.13.1 VISÃO GERAL DA AGRITECH E DA INTEGRAÇÃO DA CHAINA DE FORNECIMENTO

4.13.2 TECNOLOGIAS QUE APOIAM A OTIMIZAÇÃO DAS CHANAS DE FORNECIMENTO

4.13.3 IMPORTÂNCIA DOS PROVIDOS DE SERVIÇO LOGÍSTICO

4.13.4 FOCUS SOBRE RESILIÊNCIA E MITIGAÇÃO DE RISCOS

4.13.5 DESAFIOS E OPORTUNIDADES FUTURAS

4.13.6 CONCLUSÃO

4.14 DESAFIOS DE INDÚSTRIA

4.14.1 MUDANÇA CLIMÁTICA

4.14.1.1 QUESTÕES AMBIENTAIS

4.14.1.1.1 EFEITOS RELATIVOS AOS ALIMENTOS CROP

4.14.1.1.2 RELATIVOS À SAÚDE DO SOLO

4.14.1.1.3 DISPOSIBILIDADE DA ÁGUA

4.14.1.2 ESTRATÉGIAS DE ADAPTAÇÃO

4.14.1.2.1 AGRICULTURA DE PRECISÃO

4.14.1.2.2 CROPS RESISTENTES À DROGA

4.14.1.2.3 AGRICULTURA DE CARBONS

4.14.1.3 PAPEL DO GOVERNO

4.14.1.3.1 DESENVOLVIMENTO DAS POLÍTICAS E LEGISLAÇÃO

4.14.1.3.2 FINANCIAMENTO E INVESTIGAÇÃO

4.14.1.3.3 REGULAMENTO E GESTÃO DOS RISCOS

4.14.1.3.4 COLABORAÇÃO INTERNACIONAL E APOIO A PAÍSES EM DESENVOLVIMENTO

4.14.1.3.5 PROMOVER PRÁTICAS SUSTENTÁVEIS POR SERVIÇOS DE EDUCAÇÃO E EXTENSÃO

4.14.1.3.6 POLÍTICAS DE REDUÇÃO DE CARBONAS E DE EMISSÃO

4.14.2 SCARCIDADE DOS RECURSOS

4.14.2.1 DEGRADAÇÃO TERRA, SCARCIDADE DA ÁGUA E CONSTRUÇÃO DE ADUANEIROS

4.14.2. PAPEL DA TECNOLOGIA NA OPTIMIZAÇÃO DO USO DE INVESTIGAÇÃO

4.14.2.2.1 AGRICULTURA DE PRECISÃO

4.14.2.2.2 SISTEMAS DE IRRIGAÇÃO ESPARCIAL

TECNOLOGIA DE GESTÃO DOS ADUANEIROS

4.14.2.2.4 AVANCIAMENTOS BIOTECNOLÓGICOS NO DESENVOLVIMENTO DE CROP

4.14.2.2.5 TECNOLOGIAS REGERATIVAS DA AGRICULTURA E DA EXPLORAÇÃO DE CARBONAS

4.14.3 DIVULGAÇÕES GEOPOLÍTICAS

4.14.3.1 IMPACTOS DAS RESTRIÇÕES COMERCIAIS, GUERRAS E INSTABILIDADE DA CHAIN

4.14.3.2 IMPORTÂNCIA DE CRESCIMENTO DA PRODUÇÃO LOCAL, SOBEREIGNIDADE ALIMENTAR E TRACEABILIDADE DIGITAL.

4.14.4 VOLATILIDADE ECONÓMICA

4.14.4.1 PREÇOS DE COMMODIDADE E PRESSÕES INFLACIONAIS

4.14.4.2 EVOLUÇÃO DE SUBVENÇÕES AGRÍCOLAS E DE PROGRAMAS DE FINANCIAMENTO VERDE

4.15 OPORTUNIDADES DE EMERGÊNCIA

4.15.1 SUSTENTABILIDADE E AGRICULTURA REGERATIVA

4.15.1.1 INTEGRAÇÃO DA AGRICULTURA DE CARBONAS, REGENERAÇÃO DO SOL E CONSERVAÇÃO DA BIODIVERSIDADE

4.15.1.2 INVESTIMENTOS E INVESTIMENTOS FUNCIONADOS COM A INOVAÇÃO DE SUSTENTABILIDADE

4.15.2 DIGITALIZAÇÃO E DECISÕES DIVULGADAS POR DADOS

4.15.2.1 CRESCIMENTO DE AI, APRENDIZAGEM DE MÁQUINAS E SENSAÇÃO REMOTIVA DAS OPERAÇÕES AGRÍCOLAS

4.15.2.2 Plataformas de gestão de explorações com base em nuvens e seu papel

4.15.3 AGRI-FINTECH E CRESCIMENTO INCLUSIVO

4.15.3.1 INCLUSÃO FINANCEIRA POR CRÉDITO DIGITAL, SEGURO DE CROP E PAGAMENTOS MÓVEIS

4.15.3.2 EMPREGAMENTO DOS PEQUENOS AGRÍCOLAS ATRAVÉS DOS ECOSSISTEMAS DE AGRÍCOLAS BASEADOS EM PLATFORMA

4.15.4 ACONSELHAMENTOS TECNOLÓGICOS

4.15.4.1 AGRICULTURA DIGITAL, ANÁLISE DAS AGRÍCOLAS AI-DRIVADAS, LOT EM MONITORIZAÇÃO DE CROP.

4.15.5 BIOTECNOLOGIA, EDITAÇÃO GENE E PROTEÍNAS ALTERNATIVAS.

4.16 IMPLICAÇÕES DE ESTRATÉGIA GO-TO-MARKET (GTM)

4.16.1 MODELOS DE COMERCIALIZAÇÃO:

4.16.1.1 SEED LICENSING VS. IN-HOUSE SEED DESENVOLVIMENTO.

4.16.1.2 PARCERIAS COM DISTRIBUIDORES DE AGRICULTURA.

4.16.2 ESTRATÉGIAS DE ENTRADA NO MERCADO:

4.16.2.1 OBJECTIVO DOS MERCADOS DE EMERGÊNCIA COM VARIEDADES ADAPTÁVEIS.

4.16.2. COLABORAÇÃO COM INSTITUTOS LOCAIS DE I&D.

4.16.3 INTEGRAÇÃO DA CARACTERÍSTICA DE VALOR — INVESTIGAÇÃO A FAVOR DA APROVAÇÃO

5 TArifAS E IMPACTO NO MERCADO

5.1 TAXA DE PAÍSES TOP-5

5.2 OUTLOOK: PRODUÇÃO LOCAL VERSUS CONFIANÇA DE IMPORTAÇÃO

5.3 CRITÉRIOS DE SELECÇÃO DE VEDORES DINÂMICA

5. 4 IMPACTO SOBRE A CHAIN DE FORNECIMENTO

5.4.1 CONTRATOS MATERIAIS RAW

5.4.2 FABRICAÇÃO E PRODUÇÃO

5.4.3 LOGÍSTICAS E DISTRIBUIÇÃO

5.4.4 PREÇOS E POSIÇÃO DO MERCADO

5.5 PARTICIPANTES DA INDÚSTRIA: MOVIMENTOS PROACTIVOS

5.5.1 Otimização da CHAIN

5.6 IMPACTO SOBRE PREÇOS

6 CAPACIDADE DO REGULAMENTO

6.1 CÓDIGOS DO PRODUTO

6.2 NORMAS CERTIFICADAS

6.3 NORMAS DE SEGURANÇA

6.3.1 MATERIAL E ARMAZENAMENTO

6.3.2 TRANSPORTES E CUIDADOS

6.3.3 IDENTIFICAÇÃO DE RISCOS

7 VISÃO GERAL DO MERCADO

7.1 CONDUTORES

7.1.1 APROVAÇÃO DAS TECNOLOGIAS DE ALIMENTAÇÃO DA PRECISÃO

7.1.2 CRESCIMENTO DA PRESSÃO PARA MELHORAR A PRODUÇÃO AGRÍCOLA EM TERRA ARMAZENÁVEL LIMITADA

7.1.3 AUMENTO DA DIGITALIZAÇÃO DAS OPERAÇÕES AGRÍCOLAS

7.1.4 DEMANDA DE RISE DE PRÁTICAS AGRÍCOLAS SUSTENTÁVEIS E RECURSOS EFICIENTES

7.2 RESTRUÇÕES

7.2.1 ALTO INVESTIMENTO INICIAL E DESPESAS DE ADOPÇÃO DA TECNOLOGIA

7.2.2 LITERACIA DIGITAL LIMITADA NAS COMUNIDADES EUROPEIAS DA AGRICULTURA RURAL

7.3 OPORTUNIDADES

7.3.1 EXPANSÃO DAS SOLUÇÕES AGRÍCOLAS NAS ECONOMIAS AGRÍCOLAS EM EMERGÊNCIA

7.3.2 INTEGRAÇÃO DE INTELIGÊNCIA ARTIFICIAL E ANÁLISE NA AGRICULTURA

7.3.3 AUMENTO DA TECNOLOGIAS DE AGRICULTURA CLIMÁTICA-RESILIENTES

7.4 DESAFIOS

7.4.1 PRÁTICAS AGRÍCOLAS FRAGMENTADAS E AGRÍCOLAS DIVERSAS

7.4.2 PRIVACIDADE E PROPRIEDADE DE DADOS NA AGRICULTURA DIGITAL

8 MERCADO DA AGRÍCOLA DA AMÉRICA DO NORTE, POR TIPO DE PRODUTO

8.1 VISÃO GERAL

8.2 EQUIPAMENTO DE AGRÍCOLA DE PRECISÃO

8.2.1 EQUIPAMENTO DE Agricultores DE PRECISÃO NO MERCADO AGRÍCOLA, POR TIPO, 2018-2033 (USD MIL)

8.2.1. DISPOSITIVOS GPS/GNSS

82.1.2 SENSORES

DISPOSITIVOS DE ACOMPANHAMENTO DO SOLO

DISPOSITIVOS DE MONITORIZAÇÃO DO SOL NO MERCADO AGRÍCOLA, POR TIPO, 2018-2033 (USD MIL)

SENSORES DE MOISTURA

SENSORES DE MOISTURA NO MERCADO AGRÍCOLA, POR TIPO, 2018-2033 (USD MIL)

82.1.3.1.1.1 CAPACTIVO

82.1.3.1.1.1.2 RESISTENTE

8.2.1.3.1.2 SENSORES DE PH

SENSORES DE TEMPERATURA

8.2.2 EQUIPAMENTO DE AGRÍCOLAS DE PRECISÃO NO MERCADO AGRÍCOLA POR REGIÃO, 2018-2033 (USD MIL)

8.2.2.1 AMÉRICA DO NORTE

8.2.2.2 EUROPA

8.2.2.3 ÁSIA-PACÍFICO

8.2.2.4 AMÉRICA DO SUL

8.2.2.5 MÉDIO ORIENTE E ÁFRICA

SOFTWARE

8.3.1 GESTÃO DAS AGRÍCOLAS SOFTWARE NO MERCADO AGRÍCOLA, POR TIPO, 2018-2033 (USD MIL)

8.3.1.1 SOFTWARE

8.3.1.2 SOFTWARE

8.3.1.3. SOFTWARE EMPRESA

8.3.2 GESTÃO DAS AGRÍCOLAS SOFTWARE NO MERCADO AGRÍCOLA POR REGIÃO, 2018-2033 (USD MIL)

8.3.2.1 AMÉRICA DO NORTE

8.3.2.2 EUROPA

8.3.2.3 ÁSIA-PACÍFICO

8.3.2.4 AMÉRICA DO SUL

8.3.2.5 MÉDIO ORIENTE E ÁFRICA

8.4 SISTEMAS DE IRIGAÇÃO ESPERA

8.4.1 SISTEMAS DE IRIGAÇÃO ESPARDA NO MERCADO AGRÍCOLA, POR TIPO, 2018-2033 (USD MIL)

SENSORES DE MOISTURA DO SOL

8.4.1.2 CONTROLOS DE IRIGAÇÃO DE DRIPE

8.4.1.2.1 CONTROLOS DE IRIGAÇÃO DE DRIPE NO MERCADO AGRÍCOLA, POR TIPO, 2018-2033 (USD MIL)

SISTEMAS DE DRIPE AUTOMADA

REQUISITOS DE FUNDOS PRÓPRIOS

8.4.1.2.1.1.1 REMOTO CONTROLADO

8.4.1.2.1.1.2 SENSOR CONTROLADO

SISTEMAS DE DRIPE MANUAL

SISTEMAS DE CONTROLO DO SPRINKLER

8.4.2 SISTEMAS DE IRIGAÇÃO ESPARCIAL NA GESTÃO DAS AGRÍCOLAS NA AMÉRICA DO NORTE

8.4.2.1 AMÉRICA DO NORTE

8.4.2.2 EUROPA

8.4.2.3 ÁSIA-PACÍFICO

8.4.2.4 AMÉRICA DO SUL

8.4.2.5 MÉDIO ORIENTE E ÁFRICA

8.5 DRONAS AGRÍCOLAS

8.5.1 DRONAS AGRÍCOLAS NO MERCADO AGRÍCOLA, POR TIPO, 2018-2033 (USD MIL)

8.5.1.1 DRONAS ROTÁRIAS

85.1.2 DRONAS FIXADAS

8.5.1.2.1 DRONAS FIXADAS NO MERCADO AGRÍCOLA, POR TIPO, 2018-2033 (USD MIL)

RÓTULOS EM RISCO

85.1.2.1.2 RÓTULOS DE SPRAYING

8.5.1.3 DRONAS HÍBRIDAS (VTOL)

8.5.2 DRONAS AGRÍCOLAS NO MERCADO AGRÍCOLA POR REGIÃO, 2018-2033 (USD MIL)

8.5.2.1 AMÉRICA DO NORTE

8.5.2.2 EUROPA

8.5.2.3 ÁSIA-PACÍFICO

8.5.2.4 AMÉRICA DO SUL

8.5.2.5 MÉDIO ORIENTE E ÁFRICA

8.6 OUTRAS

8.6.1 OUTROS NO MERCADO AGRÍCOLAS POR REGIÃO, 2018-2033 (MIL DE USD)

8.6.1.1 AMÉRICA DO NORTE

8.6.1.2 EUROPA

8.6.1.3 ÁSIA-PACÍFICO

8.6.1.4 AMÉRICA DO SUL

8.6.1.5 MÉDIO ORIENTE E ÁFRICA

9 MERCADO DA AGRÍCOLA DA AMÉRICA DO NORTE, POR CIÊNCIA FITOSSOLÓGICA

9.1 VISÃO GERAL

9.2 ENGENHARIA GENÉTICA

9.2.1 ENGENHARIA GENÉTICA NO MERCADO AGRÍCOLA DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (USD MIL)

9.2.1.1.1 AMÉRICA DO NORTE

9.1.1.2 EUROPA

9.2.1.3 ÁSIA-PACÍFICO

9.2.1.4 AMÉRICA DO SUL

9.2.1.5 MÉDIO ORIENTE E ÁFRICA

9.3 CRIAÇÃO MOLECULAR

9.3.1 TRANSIÇÃO MOLECULAR NO MERCADO AGRÍCOLA DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (USD MIL)

9.3.1.1 AMÉRICA DO NORTE

9.3.1.2 EUROPA

9.3.1.3 ÁSIA-PACÍFICO

9.3.1.4 AMÉRICA DO SUL

9.3.1.5 MÉDIO ORIENTE E ÁFRICA

9.4 SELECÇÃO GENÓMICA E CRIAÇÃO DE PARTICIPAÇÕES

9.4.1 SELEÇÃO GENÓMICA E CRIAÇÃO DE MARCOS NO MERCADO AGRÍCOLA DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (USD MIL)

9.4.1.1 AMÉRICA DO NORTE

9.4.1.2 EUROPA

9.4.1.3 ÁSIA-PACÍFICO

9.4.1.4 AMÉRICA DO SUL

9.4.1.5 MÉDIO ORIENTE E ÁFRICA

9.5 TECNOLOGIAS DE EDIÇÃO GENE

9.5.1 TECNOLOGIAS DE EDIÇÃO DE GENE NO MERCADO AGRÍCOLA DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (USD MIL)

9.5.1.1 AMÉRICA DO NORTE

9.5.1.2 EUROPA

9.5.1.3 ÁSIA-PACÍFICO

9.5.1.4 AMÉRICA DO SUL

9.5.1.5 MÉDIO ORIENTE E ÁFRICA

9,6 OUTRAS

9.6.1 OUTROS NO MERCADO AGRÍCOLA DA AMÉRICA DO NORTE, POR CIÊNCIA FITAL, 2018-2033 (USD THOUSAND)

9.6.1.1 AMÉRICA DO NORTE

9.6.1.2 EUROPA

9.6.1.3 ÁSIA-PACÍFICO

9.6.1.4 AMÉRICA DO SUL

9.6.1.5 MÉDIO ORIENTE E ÁFRICA

10 MERCADO AGRÍCOLA DA AMÉRICA DO NORTE, POR TECNOLOGIA

10.1 VISÃO GERAL

10.2 INTERNET DE COISAS (IOT)

10.2.1 INTERNET DE COISAS (IOT) NO MERCADO AGRÍCOLA, POR TIPO, 2018-2033 (USD MIL)

10.2.1. Sensatores inteligentes

DISPOSITIVOS CONEXOS

10.2.2 INTERNET DE COISAS (IOT) NO MERCADO AGRÍCOLA, POR REGIÃO, 2018-2033 (USD MIL)

10.2.2.1 AMÉRICA DO NORTE

10.2.2.2 EUROPA

10.2.2.3 ÁSIA-PACÍFICO

10.2.2.4 AMÉRICA DO SUL

10.2.2.5 MÉDIO ORIENTE E ÁFRICA

10.3 INTELIGÊNCIA ARTIFICIAL (AI)

10.3.1 INTELIGÊNCIA ARTIFICIAL (AI) NO MERCADO AGRÍCOLA, POR TIPO, 2018-2033 (MIL DEUS)

10.3.1.1 Plataformas de aprendizagem de máquinas

VISÃO DO COMPUTADOR NA AGRICULTURA

10.3.2 INTELIGÊNCIA ARTIFICIAL (AI) NO MERCADO AGRÍCOLA DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (USD MIL)

10.3.2.1 AMÉRICA DO NORTE

10.3.2.2 EUROPA

10.3.2.3 ÁSIA-PACÍFICO

10.3.2.4 AMÉRICA DO SUL

10.3.2.5 MÉDIO ORIENTE E ÁFRICA

10.4 GRANDES DADOS E ANÁLISE

10.4.1 GRANDES DADOS E ANÁLISE NO MERCADO AGRÍCOLA DA AMÉRICA DO NORTE, POR TIPO, 2018-2033 (USD MIL)

10.4.1.1 FERRAMENTAS DE MONITORIZAÇÃO DE CROP

10.4.1.2 FIELD MASCAR SOFTWARE

10.4.2 GRANDES DADOS E ANÁLISE NO MERCADO AGRÍCOLA DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (USD MIL)

10.4.2.1 AMÉRICA DO NORTE

10.4.2.2 EUROPA

10.4.2.3 ÁSIA-PACÍFICO

10.4.2.4 AMÉRICA DO SUL

10.4.2.5 MÉDIO ORIENTE E ÁFRICA

10.5 SENSAÇÃO REMOTA

10.5.1 REMOVER A SENSAÇÃO NO MERCADO AGRÍCOLA DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (USD MIL)

10.5.1.1 AMÉRICA DO NORTE

10.5.1.2 EUROPA

10.5.1.3 ÁSIA-PACÍFICO

10.5.1.4 AMÉRICA DO SUL

10.5.1.5 MÉDIO ORIENTE E ÁFRICA

10, 6 BLOCKCHAIN

10.6.1 BLOCKCHAIN NO MERCADO AGRÍCOLA DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (USD thousand)

10.6.1.1 AMÉRICA DO NORTE

10.6.1.2 EUROPA

10.6.1.3 ÁSIA-PACÍFICO

10.6.1.4 AMÉRICA DO SUL

10.6.1.5 MÉDIO ORIENTE E ÁFRICA

10.7 OUTRAS

10.7.1 OUTROS NA GESTÃO DAS AGRÍCOLAS DA AMÉRICA DO NORTE

10.7.1.1 AMÉRICA DO NORTE

10.7.1.2 EUROPA

10.7.1.3 ÁSIA-PACÍFICO

10.7.1.4 AMÉRICA DO SUL

10.7.1.5 MÉDIO ORIENTE E ÁFRICA

11 MERCADO AGRÍCOLA DA AMÉRICA DO NORTE, POR APLICAÇÃO

11.1 VISÃO GERAL

11.2 ACOMPANHAMENTO DE CROP

11.2.1 MONITORIZAÇÃO DO CROP NO MERCADO AGRÍCOLA DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (USD THOUSAND)

11.2.1.1.1 AMÉRICA DO NORTE

11.2.1.2 EUROPA

11.2.1.3 ÁSIA-PACÍFICO

11.2.1.4 AMÉRICA DO SUL

11.2.1.5 MÉDIO ORIENTE E ÁFRICA

11.3 GESTÃO DA IRIGAÇÃO

11.1 GESTÃO DA IRIGAÇÃO NO MERCADO AGRÍCOLA DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (USD MIL)

11.3.1.1 AMÉRICA DO NORTE

11.3.1.2 EUROPA

11.3.1.3 ÁSIA-PACÍFICO

11.3.1.4 AMÉRICA DO SUL

11.3.1.5 MÉDIO ORIENTE E ÁFRICA

11.4 ÂMBITO DE CAMPO

11.4.1 CAMPO MANIFESTADO NO MERCADO AGRÍCOLA DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (USD MIL)

11.4.1.1 AMÉRICA DO NORTE

11.4.1.2 EUROPA

11.4.1.3 ÁSIA-PACÍFICO

11.4.1.4 AMÉRICA DO SUL

11.4.1.5 MÉDIO ORIENTE E ÁFRICA

11.5 GESTÃO DO SOLO

11.5.1 GESTÃO DO SOL NO MERCADO AGRÍCOLA DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (USD MIL)

11.5.2 AMÉRICA DO NORTE

11.5.3 EUROPA

11.5.4 PACÍFICO ÁSIA

11.5.5 AMÉRICA DO SUL

11.5.6 MÉDIO ORIENTE E ÁFRICA

11,6 PREDIÇÃO DO TEMPO

11.6.1 PREDICÇÃO DO TEMÁTICO NO MERCADO AGRÍCOLA DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (USD MIL)

11.6.1.1 AMÉRICA DO NORTE

11.6.1.2 EUROPA

11.6.1.3 ÁSIA-PACÍFICO

11.6.1.4 AMÉRICA DO SUL

11.6.1.5 MÉDIO ORIENTE E ÁFRICA

11.7 MONITORIZAÇÃO DE ESTADO VIVO

11.7.1 MONITORIZAÇÃO DE LIVRO NO MERCADO AGRÍCOLA, POR TIPO, 2018-2033 (USD MIL)

11.7.1.1 TRACKING BASEADO EM FRID

11.7.1.2 CONTROLO DA SAÚDE

11.7.2 MONITORIZAÇÃO DA ESTAÇÃO VIVO NO MERCADO AGRÍCOLA DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (USD MIL)

11.7.2.1 AMÉRICA DO NORTE

11.7.2.2 EUROPA

11.7.2.3 ÁSIA-PACÍFICO

11.7.2.4 AMÉRICA DO SUL

11.7.2.5 MÉDIO ORIENTE E ÁFRICA

11.8 GESTÃO DA CHAIN

11.8.1 GESTÃO DA CHAINA NO MERCADO AGRÍCOLA DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (USD MILHÕES)

11.8.1.1 AMÉRICA DO NORTE

11.8.1.2 EUROPA

11.8.1.3 ÁSIA-PACÍFICO

11.8.1.4 AMÉRICA DO SUL

11.8.1.5 MÉDIO ORIENTE E ÁFRICA

11,9 OUTRAS

11.9.1 OUTROS NO MERCADO AGRÍCOLA DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (USD THOUSAND)

11.9.1.1 AMÉRICA DO NORTE

11.9.1.2 EUROPA

11.9.1.3 ÁSIA-PACÍFICO

11.9.1.4 AMÉRICA DO SUL

11.9.1.5 MÉDIO ORIENTE E ÁFRICA

12 MERCADO AGRÍCOLA DA AMÉRICA DO NORTE, POR DIMENSÃO AGRÍCOLA

12.1 VISÃO GERAL

12.2 EXPLORAÇÕES GRANDES

12.2.1 GRANDES AGRÍCOLAS NO MERCADO AGRÍCOLA DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (USD MIL)

12.2.1.1.1 AMÉRICA DO NORTE

12.2.1.2 EUROPA

12.2.1.3 ÁSIA-PACÍFICO

12.2.1.4 AMÉRICA DO SUL

12.2.1.5 MÉDIO ORIENTE E ÁFRICA

12.3 AGRICULTURAS MÉDIAS

12.3.1 AGRÍCOLAS MÉDIAS NO MERCADO DA AGRÍCOLA DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (USD mil)

12.3.1.1 AMÉRICA DO NORTE

12.3.1.2 EUROPA

12.3.1.3 ÁSIA-PACÍFICO

12.3.1.4 América do Sul

12.3.1.5 MÉDIO ORIENTE E ÁFRICA

12.4 PEQUENAS AGRÍCOLAS

12.4.1 PEQUENAS AGRÍCOLAS NO MERCADO DA AGRÍCOLA DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (USD MIL)

12.4.1.1 América do Norte

12.4.1.2 EUROPA

12.4.1.3 ÁSIA-PACÍFICO

12.4.1.4 AMÉRICA DO SUL

12.4.1.5 MÉDIO ORIENTE E ÁFRICA

13 MERCADO AGRÍCOLO DA AMÉRICA DO NORTE, POR FIM DO UTILIZADOR

13.1 VISÃO GERAL

13.2 Agricultores individuais

13.2.1 AGRÍCOLAS INDIVIDUAIS NO MERCADO AGRÍCOLA DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (USD THOUSAND)

13.2.1.1.1 AMÉRICA DO NORTE

13.2.1.2 EUROPA

13.2.1.3 ÁSIA-PACÍFICO

13.2.1.4 AMÉRICA DO SUL

13.2.1.5 MÉDIO ORIENTE E ÁFRICA

13.3 AGRICULTURAS CORPORADAS

13.3.1 AGRICULTURAS CORPORADAS NO MERCADO AGRÍCOLA DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (USD MIL)

13.3.1.1 AMÉRICA DO NORTE

13.3.1.2 EUROPA

13.3.1.3 ÁSIA-PACÍFICO

13.3.1.4 AMÉRICA DO SUL

13.3.1.5 MÉDIO ORIENTE E ÁFRICA

13.4 COOPERATIVAS AGRÍCOLAS

13.4.1 COOPERATIVAS AGRÍCOLAS NO MERCADO AGRÍCOLA DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (USD MIL)

13.4.1.1 AMÉRICA DO NORTE

13.4.1.2 EUROPA

13.4.1.3 ÁSIA-PACÍFICO

13.4.1.4 AMÉRICA DO SUL

13.4.1.5 MÉDIO ORIENTE E ÁFRICA

13.5 INICIATIVAS DO GOVERNO & ONG

13.5.1 INICIATIVAS DO GOVERNO & ONG NO MERCADO AGRÍCOLA DA AMÉRICA NO NORTE, POR REGIÃO, 2018-2033 (USD THOUSAND)

13.5.1.1 AMÉRICA DO NORTE

13.5.1.2 EUROPA

13.5.1.3 ÁSIA-PACÍFICO

13.5.1.4 AMÉRICA DO SUL

13.5.1.5 MÉDIO ORIENTE E ÁFRICA

13.6 ORGANIZAÇÕES DE INVESTIGAÇÃO

13.6.1 ORGANIZAÇÕES DE INVESTIGAÇÃO NO MERCADO AGRÍCOLA DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (USD MIL)

13.6.1.1 AMÉRICA DO NORTE

13.6.1.2 EUROPA

13.6.1.3 ÁSIA-PACÍFICO

13.6.1.4 AMÉRICA DO SUL

13.6.1.5 MÉDIO ORIENTE E ÁFRICA

13.7 OUTRAS

13.7.1 OUTROS NO MERCADO AGRÍCOLA DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (USD MILHÕES)

13.7.1.1 AMÉRICA DO NORTE

13.7.1.2 EUROPA

13.7.1.3 ÁSIA-PACÍFICO

13.7.1.4 AMÉRICA DO SUL

13.7.1.5 MÉDIO ORIENTE E ÁFRICA

14 MERCADO AGRÍCOLO DA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO

14.1 VISÃO GERAL

14.2 INDIRECT

14.2.1 INDIRECTO NO MERCADO AGRÍCOLA DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (USD THOUSAND)

14.2.1.1.1 AMÉRICA DO NORTE

14.2.1.2 EUROPA

14.2.1.3 ÁSIA-PACÍFICO

14.2.1.4 AMÉRICA DO SUL

14.2.1.5 MÉDIO ORIENTE E ÁFRICA

14.3 DIRECTO

14.3.1 DIRECTO NO MERCADO AGRÍCOLA DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (USD MIL)

14.3.1.1 AMÉRICA NORTE

14.3.1.2 EUROPA

14.3.1.3 ÁSIA-PACÍFICO

14.3.1.4 América do Sul

14.3.1.5 MÉDIO ORIENTE E ÁFRICA

15 MERCADO AGRÍCOLA DA AMÉRICA DO NORTE, POR REGIÃO

15.1 AMÉRICA DO NORTE

15.1.1 Estados Unidos

15.1.2 CANADÁ

15.1.3 MÉXICO

16 MERCADO AGRÍCOLA DA AMÉRICA DO NORTE: PAISCAPE DA EMPRESA

16.1 EMPRESA FABRICANTE PARTICIPA A ANÁLISE: GLOBAL

17 ANÁLISE DE SWOT

18 PROFISSÕES DAS SOCIEDADES

18.1 DEERE & EMPRESA

18.1.1 EMPRESA SNAPSHOT

18.1.2 ANÁLISE DAS RECEITAS

18.1.3 ANÁLISE PARTICIPAL

18.1.4 PRODUTO PORTFÓLIO

18.1.5 DESENVOLVIMENTO RECENTE

18.2 CORPORAÇÃO AGCO

18.2.1 EMPRESA SNAPSHOT

ANÁLISE DAS RECEITAS

18.2.3 ANÁLISE PARTICIPAL

18.2.4 PRODUTO PORTFÓLIO

18.2.5 DESENVOLVIMENTO RECENTE

18.3 CROPSCIÊNCIA BAYER

18.3.1 EMPRESA SNAPSHOT

ANÁLISE DAS RECEITAS

18.3.3 ANÁLISE PARTICIPAL

18.3.4 PORTFOLIO DO PRODUTO

18.3.5 DESENVOLVIMENTO RECENTE

18.4 SYNGenta AG

18.4.1 EMPRESA SNAPSHOT

18.4.2 ANÁLISE PARTICIPAL

18.4.3 RODUCT PORTFOLIO

18.4.4 DESENVOLVIMENTO RECENTE

18.5 CNH INDUSTRIAL N.V.

18.5.1 EMPRESA SNAPSHOT

ANÁLISE DAS RECEITAS

18.5.3 ANÁLISE PARTICIPAL

18.5.4 BRAND PORTFOLIO

18.5.5 DESENVOLVIMENTO RECENTE

18.6 AG TECNOLOGIA DE LEADER

18.6.1 EMPRESA SNAPSHOT

18.6.2 PRODUTO PORTFOLIO

18.6.3 DESENVOLVIMENTO RECENTE

18.7 SOLUÇÕES PRIVADAS DE TECNOLOGIA CROPINA

18.7.1 EMPRESA SNAPSHOT

18.7.2 PORTFÓLIO PRODUTO/SERVIÇO

18.7.3 DESENVOLVIMENTO RECENTE

18, 8 CORTEVA

18.8.1 EMPRESA SNAPSHOT

18.8.2 ANÁLISE DAS RECEITAS

18.8.3 PRODUTO PORTFÓLIO

18.8.4 DESENVOLVIMENTO RECENTE

18,9 CROPX INC.

18.9.1 EMPRESA SNAPSHOT

18.9.2 PRODUTO PORTFÓLIO

18.9.3 DESENVOLVIMENTO RECENTE

18.1 DJI

18.10.1 EMPRESA SNAPSHOT

18.10.2 PRODUTO PORTFOLIO

18.10.3 DESENVOLVIMENTO RECENTE

18.11 Agricultores EDGE (CORVIAN)

18.11.1 EMPRESA SNAPSHOT

18.11.2 PORTFÓLIO PRODUTO/SERVIÇO

18.11.3 DESENVOLVIMENTO RECENTE

18.12 ROBOTICAS JIYI

18.12.1 EMPRESA SNAPSHOT

18.12.2 PRODUTO PORTFÓLIO

18.12.3 DESENVOLVIMENTO RECENTE

18.13 TARANIS.

18.13.1 EMPRESA SNAPSHOT

18.13.2 PRODUTO PORTFOLIO

18.13.3 DESENVOLVIMENTO RECENTE

18.14 TOPCON AGRICULTURA

18.14.1 EMPRESA SNAPSHOT

18.14.2 PORTFÓLIO PRODUTO/SERVIÇO

18.14.3 DESENVOLVIMENTO RECENTE

18.15 A EMPRESA DO TEMPO LLC

18.15.1 EMPRESA SNAPSHOT

18.15.2 PRODUTO/SERVIÇO PORTFÓLIO

18.15.3 DESENVOLVIMENTO RECENTE

18.16 XAG CO., LTD.

18.16.1 EMPRESA SNAPSHOT

18.16.2 PORTFÓLIO PRODUTO/SERVIÇO

18.16.3 DESENVOLVIMENTO RECENTE

18.17 YARA

18.17.1 EMPRESA SNAPSHOT

ANÁLISE DAS RECEITAS

18.17.3 PRODUTO PORTFÓLIO

18.17.4 DESENVOLVIMENTO RECENTE

19 QUESTIONÁRIO

20 RELATÓRIOS RELACIONADOS

Lista de Tabela

QUADRO 1 SÍNTESE ESTRATÉGICA DAS FORÇAS COMPETITTIVAS NO MERCADO AGRÍCOLA DA AMÉRICA DO NORTE

QUADRO 2 ANÁLISE DAS CARAS DE FORNECIMENTO DO MERCADO AGRÍCOLA DA AMÉRICA DO NORTE

QUADRO 3 MERCADO AGRÍCOLO DA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2018-2033 (MIL DEUS)

QUADRO 4 EQUIPAMENTOS DE PRECISÃO DA PRECISÃO DA AMERICA DO NORTE NO MERCADO AGRÍCOLA, POR TIPO, 2018-2033 (USD THOUSand)

QUADRO 5 DESPESAS DE ACOMPANHAMENTO DO SOLO DA AMÉRICA DO NORTE NO MERCADO AGRÍCOLA, POR TIPO, 2018-2033 (USD MILHAS)

QUADRO 6 SENSORES DE MOISTURA DA AMÉRICA DO NORTE NO MERCADO AGRÍCOLA, POR TIPO, 2018-2033 (em milhares de USD)

QUADRO 7 EQUIPAMENTOS DE AGRICULTURA DE PRECISÃO NO MERCADO AGRÍCOLA POR REGIÃO, 2018-2033 (USD MIL)

QUADRO 8 GESTÃO DAS AGRÍCOLAS DA AMÉRICA DO NORTE

QUADRO 9 GESTÃO DAS GESTÃO DAS AGRÍCOLAS

QUADRO 10 SISTEMAS DE IRRIGAÇÃO ESPARTO DA AMÉRICA DO NORTE NO MERCADO AGRÍCOLA, POR TIPO, 2018-2033 (USD mil)

QUADRO 11 CONTROLOS DE IRIGAÇÃO DA AMÉRICA DO NORTE NO MERCADO AGRÍCOLA, POR TIPO, 2018-2033 (USD MIL)

QUADRO 12 SISTEMAS DE DRIPE AUTOMADA DA AMÉRICA DO NORTE NO MERCADO AGRÍTICO, POR TIPO, 2018-2033 (USD mil)

QUADRO 13 SISTEMAS DE IRIGAÇÃO ESPARCIAL NA GESTÃO DAS AGRÍCOLAS DA AMERICA DO NORTE

QUADRO 14 DROGAS AGRÍCOLAS DA AMÉRICA DO NORTE NO MERCADO AGRÍCOLA, POR TIPO, 2018-2033 (USD mil)

QUADRO 15 DROGAS DA AMÉRICA DO NORTE NO MERCADO AGRÍTECO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 16 DROGAS AGRÍCOLAS NO MERCADO AGRÍCOLA POR REGIÃO, 2018-2033 (USD MIL)

QUADRO 17 OUTROS NO MERCADO AGRÍCOLAS POR REGIÃO, 2018-2033 (USD THOUSAND)

QUADRO 18

QUADRO 19 ENGENHARIA GENÉTICA NO MERCADO AGRÍCOLA DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (USD MIL)

QUADRO 20 REPRESENTAÇÃO MOLECULAR NO MERCADO AGRÍCOLA DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (USD MIL)

QUADRO 21 SELECÇÃO GENÓMICA E TRANSFERÊNCIA ASSISTIDA POR MARKER NO MERCADO AGRÍCOLA DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (USD MIL)

QUADRO 22 TECNOLOGIAS DE EDIÇÃO DE GENE NO MERCADO AGRÍCOLA DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (USD MIL)

QUADRO 23 OUTROS NO MERCADO AGRÍCOLA DA AMÉRICA DO NORTE, POR CIÊNCIA FITOSSA, 2018-2033 (USD THOUSAND)

QUADRO 24 MERCADO DA AGRÍCOLA DA AMÉRICA DO NORTE, POR TECNOLOGIA, 2018-2033 (USD MIL)

QUADRO 25 INTERNET AMERICA DO NORTE DE COISAS (IOT) NO MERCADO AGRÍCOLA, POR TIPO, 2018-2033 (USD MIL)

QUADRO 26

QUADRO 27 INTELIGÊNCIA ARTIFICIAL DA AMÉRICA DO NORTE (AI) NO MERCADO AGRÍCOLA, POR TIPO, 2018-2033 (MIL DE USD)

QUADRO 28 INTELIGÊNCIA ARTIFICIAL (AI) NO MERCADO AGRÍCOLA DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (USD MIL)

QUADRO 29 GRANDES DADOS E ANÁLISE NO MERCADO AGRÍCOLA DA AMÉRICA DO NORTE, POR TIPO, 2018-2033 (USD mil)

QUADRO 30 GRANDES DADOS E ANÁLISE NO MERCADO AGRÍCOLA DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (USD MIL)

QUADRO 31 REMOTE A SENSAÇÃO NO MERCADO DA AGRÍCOLA DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (USD mil)

QUADRO 32 BLOCKCHAIN NO MERCADO DA AGRÍCOLA DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (USD MIL)

QUADRO 33 OUTROS NA GESTÃO DAS AGRÍCOLAS DA AMÉRICA DO NORTE

QUADRO 34 MERCADO AGRÍCOLA DA AMÉRICA DO NORTE, POR PEDIDO, 2018-2033 (USD MIL)

QUADRO 35 MONITORIZAÇÃO DO CROPO NO MERCADO AGRÍCOLA DA AMÉRICA DO NORTE, POR REGIÃO 2018-2033 (MIL DEUS)

QUADRO 36 GESTÃO DA IRRIGAÇÃO NO MERCADO AGRÍCOLA DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (USD THOUSAND)

QUADRO 37 CAMPANHA NO MERCADO DA AGRÍCOLA DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (USD mil)

QUADRO 38 GESTÃO DO SOL NO MERCADO DA AGRÍCOLA DA AMÉRICA DO NORTE, POR REGIÃO 2018-2033 (USD mil)

QUADRO 39 PREDICÇÃO DO TEMPO NO MERCADO DA AGRÍCOLA DA AMÉRICA DO NORTE, POR REGIÃO 2018-2033 (USD mil)

QUADRO 40 MONITORIZAÇÃO DA LIVESTOCK DA AMÉRICA DO NORTE NO MERCADO AGRÍCOLA, POR TIPO, 2018-2033 (USD mil)

QUADRO 41 MONITORIZAÇÃO DA LIVESTOCK NO MERCADO AGRÍCOLA DA AMÉRICA DO NORTE, POR REGIÃO 2018-2033 (USD mil)

QUADRO 42 GESTÃO DA CHAINA DE FORNECIMENTO NO MERCADO AGRÍCOLA DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (USD THOUSAND)

QUADRO 43 OUTROS NO MERCADO AGRÍCOLA DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (USD MIL)

QUADRO 44 MERCADO AGRÍCOLA DA AMÉRICA DO NORTE, POR DIMENSÃO AGRÍCOLA, 2018-2033 (USD MIL)

QUADRO 45 GRANDES AGRÍCOLAS NO MERCADO DA AGRÍCOLA DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (em milhares de USD)

QUADRO 46 AGRICULTURAS MÉDIAS NO MERCADO DA AGRÍCOLA DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (USD mil)

QUADRO 47 PEQUENAS AGRÍCOLAS NO MERCADO AGRÍCOLA DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (USD THOUSAND)

QUADRO 48 MERCADO AGRÍCOLA DA AMÉRICA DO NORTE, POR FIM DO UTILIZADOR, 2018-2033 (USD MIL)

QUADRO 49 AGRÍCOLAS INDIVIDUAIS NO MERCADO DA AGRÍCOLA DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (USD MIL)

QUADRO 50 AGRÍCOLAS CORPORADAS NO MERCADO AGRÍCOLA DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (USD MIL)

QUADRO 51 COOPERATIVAS AGRÍCOLAS NO MERCADO AGRÍCOLA DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (USD MIL)

QUADRO 52 INICIATIVAS DO GOVERNO & ONG NO MERCADO AGRÍCOLA DA AMÉRICA DO NORTE, POR REGIÃO 2018-2033 (USD MIL)

QUADRO 53 ORGANIZAÇÕES DE INVESTIGAÇÃO NO MERCADO DA AGRÍCOLA DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (USD MIL)

QUADRO 54 OUTROS NO MERCADO DA AGRÍCOLA DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (USD MIL)

QUADRO 55 MERCADO DA AGRÍCOLA DA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO, 2018-2033 (USD MIL)

QUADRO 56 INDIRECTO NO MERCADO AGRÍCOLA DA AMÉRICA DO NORTE, POR REGIÃO 2018-2033 (MIL DEUS)

QUADRO 57 DIRECTO NO MERCADO AGRÍCOLA DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (USD THOUSAND)

QUADRO 58 MERCADO AGRÍCOLA DA AMÉRICA DO NORTE, POR PAÍS, 2018-2033 (MIL DE USD)

QUADRO 59 MERCADO DA AGRÍCOLA DA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2018-2033 (MIL DEUS)

QUADRO 60 EQUIPAMENTO DE PRECISÃO DA AGRÍCOLA NO MERCADO DA AGRÍCOLA, POR TIPO, 2018-2033 (USD MIL)

QUADRO 61 DESPESAS DE ACOMPANHAMENTO DO SOLO DA AMÉRICA DO NORTE NO MERCADO AGRÍCOLA, POR TIPO, 2018-2033 (USD mil)

QUADRO 62 SENSORES DE MOISTURA DA AMÉRICA DO NORTE NO MERCADO AGRÍCOLA, POR TIPO, 2018-2033 (USD mil)

QUADRO 63 GESTÃO DAS AGRÍCOLAS DA AMÉRICA DO NORTE

QUADRO 64 SISTEMAS DE IRIGAÇÃO ESPARCIAL DA AMÉRICA DO NORTE NO MERCADO AGRÍCOLA, POR TIPO, 2018-2033 (USD THOUSAND)

QUADRO 65 CONTROLOS DA IRIGAÇÃO DA AMÉRICA DO NORTE NO MERCADO AGRÍCOLA, POR TIPO, 2018-2033 (USD MIL)

QUADRO 66 SISTEMAS DE DRIPE AUTOMADA DA AMÉRICA DO NORTE NO MERCADO AGRÍCOLA, POR TIPO, 2018-2033 (USD mil)

QUADRO 67 DROGAS AGRÍCOLAS DA AMÉRICA DO NORTE NO MERCADO AGRÍCOLA, POR TIPO, 2018-2033 (USD mil)

QUADRO 68 DROGAS DA AMÉRICA DO NORTE NO MERCADO AGRÍTECO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 69 MERCADO AGRÍCOLA DA AMÉRICA DO NORTE, POR CIÊNCIA FITOSSA, 2018-2033 (USD THOUSand)

QUADRO 70 MERCADO DA AGRÍCOLA DA AMÉRICA DO NORTE, POR TECNOLOGIA, 2018-2033 (USD MIL)

QUADRO 71 INTERNET DE COISAS DA AMÉRICA DO NORTE (IOT) NO MERCADO AGRÍCOLA, POR TIPO, 2018-2033 (USD MIL)

QUADRO 72 INTELIGÊNCIA ARTIFICIAL DA AMÉRICA DO NORTE (AI) NO MERCADO AGRÍCOLA, POR TIPO, 2018-2033 (MIL DE USD)

QUADRO 73 BIG DADOS E ANÁLISE DA AMÉRICA DO NORTE NO MERCADO AGRÍTICO, POR TIPO, 2018-2033 (USD mil)

QUADRO 74 MERCADO AGRÍCOLA DA AMÉRICA DO NORTE, POR PEDIDO, 2018-2033 (USD MIL)

QUADRO 75 MONITORIZAÇÃO DA LIVESTOCK DA AMÉRICA DO NORTE NO MERCADO AGRÍCOLA, POR TIPO, 2018-2033 (USD mil)

QUADRO 76 MERCADO AGRÍCOLA DA AMÉRICA DO NORTE, POR DIMENSÃO AGRÍCOLA, 2018-2033 (USD MIL)

QUADRO 77 MERCADO AGRÍCOLO DA AMÉRICA DO NORTE, POR FIM DO UTILIZADOR, 2018-2033 (USD MIL)

QUADRO 78 MERCADO AGRÍCOLA DA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO, 2018-2033 (USD MIL)

QUADRO 79 MERCADO AGRÍCOLA DOS EUA, POR TIPO DE PRODUTO, 2018-2033 (USD MIL)

QUADRO 80 EQUIPAMENTOS DE AGRICULTURA DE PRECISÃO DOS EUA NO MERCADO AGRÍCOLA, POR TIPO, 2018-2033 (USD mil)

QUADRO 81 DISPOSITIVOS DE ACOMPANHAMENTO DO SOL DOS EUA NO MERCADO AGRÍCOLA, POR TIPO, 2018-2033 (USD mil)

QUADRO 82 SENSORES DE MOISTURA DOS EUA NO MERCADO AGRÍTICO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 83 SOFTWARE DE GESTÃO DAS AGRÍCOLAS DOS EUA NO MERCADO AGRÍCOLA, POR TIPO, 2018-2033 (USD mil)

QUADRO 84 SISTEMAS DE IRIGAÇÃO ESPARCIAL DOS EUA NO MERCADO AGRÍCOLA, POR TIPO, 2018-2033 (USD MIL)

QUADRO 85 CONTROLOS DE IRIGAÇÃO DOS DRIPES DOS EUA NO MERCADO AGRÍCOLA, POR TIPO, 2018-2033 (MIL DEUS)

QUADRO 86 SISTEMAS DE DRIPE AUTOMADA DOS EUA NO MERCADO AGRÍTICO, POR TIPO, 2018-2033 (USD THOUSand)

QUADRO 87 DROGAS AGRÍCOLAS DOS EUA NO MERCADO AGRÍCOLA, POR TIPO, 2018-2033 (USD MIL)

QUADRO 88 DROGAS NO MERCADO AGRÍCOLA, POR TIPO, 2018-2033 (USD mil)

QUADRO 89

QUADRO 90

QUADRO 91 INTERNET DE COISAS DOS EUA (IOT) NO MERCADO AGRÍCOLA, POR TIPO, 2018-2033 (USD THOUSand)

QUADRO 92

QUADRO 93 BRANCOS DADOS E ANÁLISE DOS EUA NO MERCADO AGRÍTICO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 94

QUADRO 95

QUADRO 96

QUADRO 97

QUADRO 98

QUADRO 99 MERCADO DA AGRÍCOLA DO CANADÁ, POR TIPO DE PRODUTO, 2018-2033 (USD MIL)

QUADRO 100 EQUIPAMENTOS DE AGRICULTURA DE PRECISÃO DO CANADÁ NO MERCADO AGRÍCOLA, POR TIPO, 2018-2033 (USD MIL)

QUADRO 101 DISPOSITIVOS DE MONITORIZAÇÃO DO SOL DO CANADÁ NO MERCADO AGRÍCOLA, POR TIPO, 2018-2033 (USD MIL)

QUADRO 102 SENSORES DE MOISTURA DO CANADÁ NO MERCADO AGRÍCOLA, POR TIPO, 2018-2033 (USD MIL)

QUADRO 103 GESTÃO DA GESTÃO DA AGRICULTURA DO CANADÁ NO MERCADO AGRÍCOLA, POR TIPO, 2018-2033 (USD MIL)

QUADRO 104 SISTEMAS DE IRIGAÇÃO CANADÁ SMART NO MERCADO AGRÍCOLA, POR TIPO, 2018-2033 (USD MIL)

QUADRO 105 CONTROLOS DE IRIGAÇÃO DO DRIPE DO CANADÁ NO MERCADO AGRÍCOLA, POR TIPO, 2018-2033 (MIL DEUS)

QUADRO 106 SISTEMAS DE DRIPE AUTOMADA DO CANADÁ NO MERCADO AGRÍCOLA, POR TIPO, 2018-2033 (USD MIL)

QUADRO 107 DROGAS AGRÍCOLAS DO CANADÁ NO MERCADO AGRÍCOLA, POR TIPO, 2018-2033 (USD MIL)

QUADRO 108 DROGAS DE CANADA NO MERCADO AGRÍCOLA, POR TIPO, 2018-2033 (USD MIL)

QUADRO 109 MERCADO DA AGRÍCOLA DO CANADÁ, POR CIÊNCIA FITOSSA, 2018-2033 (USD MIL)

QUADRO 110 MERCADO DA AGRITECH DO CANADÁ, POR TECNOLOGIA, 2018-2033 (USD MILHÕES)

QUADRO 111 INTERNET DE COISAS DO CANADÁ (IOT) NO MERCADO AGRÍTICO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 112 INTELIGÊNCIA ARTIFICIAL DO CANADÁ (AI) NO MERCADO AGRÍCOLA, POR TIPO, 2018-2033 (USD thousand)

QUADRO 113 GRANDES DADOS E ANÁLISE NO MERCADO AGRÍCOLA, POR TIPO, 2018-2033 (USD MIL)

QUADRO 114 MERCADO DA AGRÍCOLA DO CANADÁ, POR PEDIDO, 2018-2033 (USD MIL)

QUADRO 115 MONITORIZAÇÃO DO LIVESTOCK DE CANADA NO MERCADO AGRÍCOLA, POR TIPO, 2018-2033 (USD mil)

QUADRO 116 MERCADO DA AGRÍCOLA DO CANADÁ, POR DIMENSÃO AGRÍCOLA, 2018-2033 (USD MIL)

QUADRO 117 MERCADO DA AGRÍCOLA DO CANADÁ, POR FIM DO UTILIZADOR, 2018-2033 (USD MIL)

QUADRO 118 MERCADO DE AGRÍCOLAS DO CANADÁ, POR CANAL DE DISTRIBUIÇÃO, 2018-2033 (USD MIL)

QUADRO 119 MERCADO DA AGRÍCOLA DO MÉXICO, POR TIPO DE PRODUTO, 2018-2033 (USD MIL)

QUADRO 120 MEXICO EQUIPAMENTOS PARA A AGRICULTURA DE PRECISÃO NO MERCADO AGRÍCOLA, POR TIPO, 2018-2033 (USD MIL)

QUADRO 121 DISPOSITIVOS DE ACOMPANHAMENTO DO SOLO MEXICO NO MERCADO AGRÍCOLA, POR TIPO, 2018-2033 (USD mil)

QUADRO 122 SENSORES DE MOISTURA MÉXICO NO MERCADO AGRÍCOLA, POR TIPO, 2018-2033 (USD MIL)

QUADRO 123 MEXICO GESTÃO DA AGRICULTURA SOFTWARE NO MERCADO AGRÍCOLA, POR TIPO, 2018-2033 (USD MIL)

QUADRO 124 SISTEMAS DE IRIGAÇÃO MEXICO ESPARCIAL NO MERCADO AGRÍCOLA, POR TIPO, 2018-2033 (USD MIL)

QUADRO 125 CONTROLOS DE IRIGAÇÃO DO DRIPO MEXICO NO MERCADO AGRÍCOLA, POR TIPO, 2018-2033 (USD MIL)

QUADRO 126 SISTEMAS DE DRIPE AUTOMADA DO MÉXICO NO MERCADO AGRÍCOLA, POR TIPO, 2018-2033 (USD MIL)

QUADRO 127 DROGAS AGRÍCOLAS MEXICO NO MERCADO AGRÍCOLA, POR TIPO, 2018-2033 (USD MIL)

QUADRO 128 DROGAS MÉXICOS NO MERCADO AGRÍCOLA, POR TIPO, 2018-2033 (USD mil)

QUADRO 129 MERCADO DA AGRÍCOLA DO MÉXICO, POR CIÊNCIA FITOSSA, 2018-2033 (USD MIL)

QUADRO 130 MERCADO DE AGRÍCOLAS DO MÉXICO, POR TECNOLOGIA, 2018-2033 (USD MIL)

QUADRO 131 INTERNET MÉXICO DE COISAS (IOT) NO MERCADO AGRÍCOLA, POR TIPO, 2018-2033 (USD MIL)

QUADRO 132 INTELIGÊNCIA ARTIFICIAL DO MÉXICO (AI) NO MERCADO AGRÍCOLA, POR TIPO, 2018-2033 (USD MIL)

QUADRO 133 GRANDES DADOS MEXICOS E ANÁLISE NO MERCADO AGRÍCOLA, POR TIPO, 2018-2033 (USD MIL)

QUADRO 134 MERCADO AGRÍCOLA DO MÉXICO, POR PEDIDO, 2018-2033 (USD THOUSAND)

QUADRO 135 MONITORIZAÇÃO DA LIVESTOCK MEXICO NO MERCADO AGRÍCOLA, POR TIPO, 2018-2033 (USD MIL)

QUADRO 136 MERCADO AGRÍCOLO DO MÉXICO, POR DIMENSÃO AGRÍCOLA, 2018-2033 (USD MIL)

QUADRO 137 MERCADO AGRÍCOLO DO MÉXICO, POR FIM DO UTILIZADOR, 2018-2033 (USD MIL)

QUADRO 138 MERCADO DA AGRÍCOLA DO MÉXICO, POR CANAL DE DISTRIBUIÇÃO, 2018-2033 (USD MIL)

Lista de Figura

FIGURA 1 MERCADO AGRÍCOLA DA AMÉRICA DO NORTE: SEGMENTAÇÃO

FIGURA 2 MERCADO AGRÍCOLA DA AMÉRICA DO NORTE : TRIANGULAÇÃO DE DADOS

FIGURA 3 MERCADO AGRÍCOLO DA AMÉRICA DO NORTE: ANÁLISE DE DROCOS

FIGURA 4 MERCADO AGRÍCOLA DA AMÉRICA DO NORTE: ANÁLISE REGIONAL

FIGURA 5 MERCADO AGRÍCOLA DA AMÉRICA DO NORTE : ANÁLISE DA INVESTIGAÇÃO DA EMPRESA

FIGURA 6 MERCADO AGRÍCOLA DA AMÉRICA DO NORTE: DEMOGRAFIAS DE ENTREVISTAS

FIGURA 7 MERCADO AGRÍCOLA DA AMÉRICA DO NORTE: GRIDE DE POSIÇÃO DO MERCADO DA DBRM

FIGURA 8 MERCADO AGRÍCOLO DA AMÉRICA DO NORTE: GRIDE DE COBERTURA DO UTILIZADOR FINAL DO MERCADO

FIGURA 9 MERCADO DA AGRÍCOLA DA AMÉRICA DO NORTE : ANÁLISE DA PARTICIPAÇÃO DE VENDOR

FIGURA 10 RESUMO EXECUTIVO

FIGURA 11 DECISÃO ESTRATÉGICA

FIGURA 12 MERCADO AGRÍCOLA DA AMÉRICA DO NORTE: SEGMENTAÇÃO

FIGURA 13 RELATIVO À APROVAÇÃO DAS TECNOLOGIAS DE AGRICULTURA DE PRECISÃO ESPECÍFICA DE DIVULGAR O MERCADO AGRÍCOLA DA AMÉRICA DO NORTE NO PERÍODO ANTERIOR DE 2026 a 2033

FIGURA 14 O SECTOR DOS EQUIPAMENTOS DE AGRÍCOLAS DE PRECISÃO ESTÁ ESPERADO EM CONTA PARA A PARTE MAIS LARGESTA DO MERCADO AGRÍCOLA DA AMÉRICA DO NORTE EM 2026 e 2033

FIGURA 15 ASIA PACÍFICO ESPERA-SE DOMINAR O MERCADO AGRÍCOLO DA AMÉRICA DO NORTE E A EUROPA A CRESCER COM O CAGRE MAIS ALTO NO PERÍODO PREVISTO DE 2026 a 2033

FIGURA 16 A ÁSIA PACÍFICO É O MERCADO DE CRESCIMENTO MAIS FRESCO PARA FABRICANTES AGRÍCOLAS NO PERÍODO PREVISTO DE 2026 a 2033

FIGURA 17 CRITÉRIOS DE SELECÇÃO DE VEDORES

FIGURA 18 ANÁLISE DA CHAIN VALOR

FIGURA 19 ANÁLISE DAS CINCO FORÇAS DO PORTRO

FIGURA 20 ANÁLISE DA CHAIN

FIGURA 21 ANÁLISE DROC

FIGURA 23 MERCADO DA AGRÍCOLA DA AMÉRICA DO NORTE, POR CIÊNCIA FITOSSA, 2025

FIGURA 24 MERCADO AGRÍCOLA DA AMÉRICA DO NORTE, POR TECNOLOGIA, 2025

FIGURA 25 MERCADO AGRÍCOLA DA AMÉRICA DO NORTE, POR APLICAÇÃO, 2025

FIGURA 26 MERCADO AGRÍCOLA DA AMÉRICA DO NORTE, POR DIMENSÃO AGRÍCOLA, 2025

FIGURA 27 MERCADO AGRÍCOLA DA AMÉRICA DO NORTE, POR UM UTILIZADOR FINAL, 2025

FIGURA 28 MERCADO AGRÍCOLA DA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO, 2025

FIGURA 29 MERCADO AGRÍCOLA DA AMÉRICA DO NORTE: SNAPSHOT (2025)

FIGURA 30 MERCADO AGRÍCOLA DA AMÉRICA DO NORTE: COMPANHIA COMPARTILHE 2025 (%)

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.