North America Angiography Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

3.75 Billion

USD

10.50 Billion

2024

2032

USD

3.75 Billion

USD

10.50 Billion

2024

2032

| 2025 –2032 | |

| USD 3.75 Billion | |

| USD 10.50 Billion | |

| % | |

|

Segmentação do mercado de dispositivos de angiografia na América do Norte, por produto (sistemas de angiografia, meios de contraste para angiografia, dispositivos de fechamento vascular, balões de angiografia, cateteres de angiografia, fios-guia de angiografia, acessórios de angiografia), tecnologia (angiografia por raio-X, angiografia por tomografia computadorizada, angiografia por ressonância magnética, outros), procedimento (angiografia coronária, angiografia endovascular, angiografia neurovascular, oncoangiografia, outros), indicação (doença arterial coronariana, doença cardíaca valvular, doença cardíaca congênita, insuficiência cardíaca congestiva, outras indicações), aplicação (diagnóstico, terapêutica), usuário final (hospitais e clínicas, centros de diagnóstico e imagem, institutos de pesquisa) - Tendências e previsões do setor até 2032

Tamanho do mercado de dispositivos de angiografia

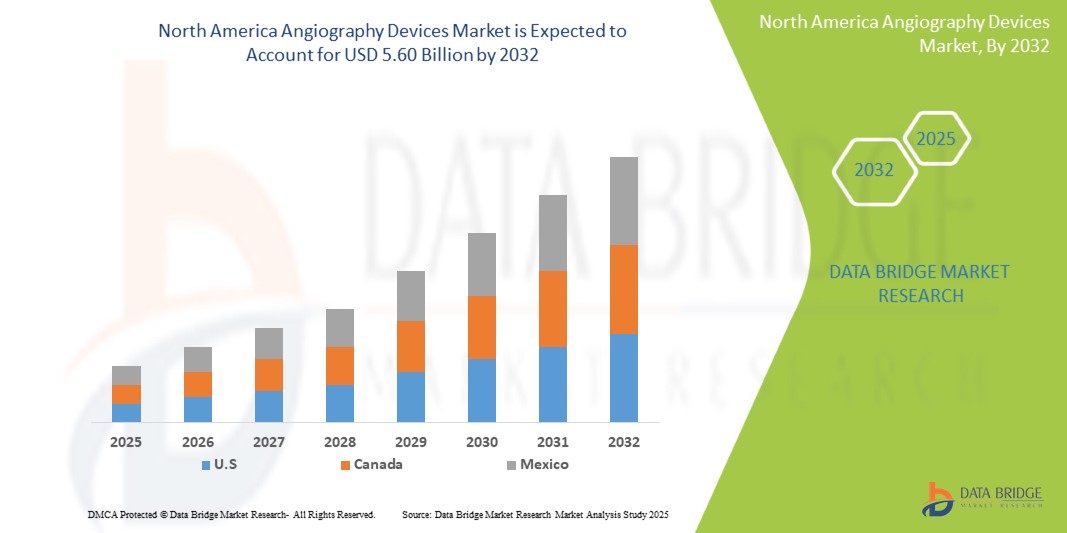

- O tamanho do mercado de dispositivos de angiografia da América do Norte foi avaliado em US$ 3,75 bilhões em 2024 e deve atingir US$ 5,60 bilhões até 2032 , com um CAGR de 5,8% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente incidência de doenças cardiovasculares, pelo envelhecimento populacional e pela crescente demanda por diagnóstico precoce e preciso de condições vasculares.

- Além disso, os avanços tecnológicos em sistemas de angiografia, como recursos de imagem 3D e sistemas de navegação avançados, estão impulsionando a expansão do mercado. Esses fatores convergentes estão acelerando a adoção de dispositivos de angiografia em diversas aplicações médicas, impulsionando significativamente o crescimento do setor.

Análise de Mercado de Dispositivos de Angiografia

- O mercado de dispositivos de angiografia abrange uma gama de equipamentos e consumíveis de imagem médica utilizados para visualizar vasos sanguíneos e órgãos. Isso inclui sistemas de angiografia (arcos em C, laboratórios de cateterismo), cateteres, fios-guia, injetores de contraste e outros acessórios. Esses dispositivos são cruciais para o diagnóstico e tratamento de diversas doenças cardiovasculares, neurológicas e vasculares periféricas. O mercado é impulsionado pela crescente prevalência de doenças cardiovasculares, pelos avanços tecnológicos em imagem e pela crescente demanda por procedimentos minimamente invasivos.

- A crescente demanda por dispositivos de angiografia é alimentada principalmente pelo número crescente de procedimentos de cardiologia e radiologia intervencionistas, pela crescente adoção de técnicas minimamente invasivas e pela crescente conscientização sobre os benefícios do diagnóstico e intervenção precoces em doenças vasculares.

- Os EUA dominam o mercado de dispositivos de angiografia na América do Norte, com a maior participação na receita, de 87,45% em 2025, devido à sua infraestrutura de saúde bem estabelecida, maiores taxas de adoção de procedimentos minimamente invasivos, maior prevalência de doenças cardiovasculares e fortes investimentos em cardiologia intervencionista. A presença de fabricantes líderes e os altos investimentos em P&D sustentam ainda mais o crescimento do mercado.

- Espera-se que os EUA sejam o país com crescimento mais rápido no mercado de dispositivos de angiografia na América do Norte, impulsionado pelo aumento da população geriátrica, políticas de reembolso favoráveis e crescente demanda por dispositivos tecnologicamente avançados, como detectores de tela plana e sistemas de angiografia rotacional 3D. Avanços clínicos contínuos e colaborações estratégicas entre os principais players também estão contribuindo para a expansão do mercado.

- Espera-se que os cateteres de angiografia dominem o mercado de dispositivos de angiografia da América do Norte com uma participação de mercado de 38,2% em 2025, devido à sua precisão na obtenção de imagens de condições vasculares, ampla aplicabilidade em procedimentos de angiografia coronária e periférica e crescente adoção em cardiologia diagnóstica e intervencionista devido à sua natureza minimamente invasiva e eficácia clínica.

Escopo do Relatório e Segmentação do Mercado de Dispositivos de Angiografia

|

Atributos |

Principais insights de mercado sobre dispositivos de angiografia |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de dispositivos de angiografia

“Integração de imagens 3D e sistemas de navegação avançados ”

- Integração de Tecnologias Avançadas de Imagem e Navegação: Uma tendência significativa no mercado de dispositivos de angiografia na América do Norte é a integração cada vez mais profunda de modalidades avançadas de imagem e tecnologias de navegação. Essa fusão está aprimorando significativamente a precisão diagnóstica, a eficiência dos procedimentos e a segurança do paciente durante procedimentos intervencionistas complexos.

- Por exemplo, os sistemas modernos de angiografia combinam fluoroscopia 2D com recursos de imagem 3D (por exemplo, imagens semelhantes à tomografia computadorizada ou angiografia rotacional) para fornecer visualizações anatômicas abrangentes. Isso permite que os médicos visualizem estruturas vasculares complexas e planejem procedimentos com maior precisão.

- O desenvolvimento de sistemas de navegação avançados, incluindo angiografia assistida por robótica e rastreamento eletromagnético, está melhorando a manobrabilidade do cateter e reduzindo a exposição à radiação para pacientes e médicos. Além disso, a integração perfeita com os sistemas de gerenciamento de dados do paciente (PACS/HIS) agiliza os fluxos de trabalho e facilita a tomada de decisões em tempo real.

- Essa tendência em direção a sistemas de angiografia mais inteligentes, integrados e precisos está remodelando fundamentalmente as práticas de cardiologia e radiologia intervencionistas. Consequentemente, as empresas estão investindo pesado em P&D para desenvolver plataformas de angiografia de última geração com automação aprimorada e recursos de orientação em tempo real.

- A demanda por dispositivos de angiografia que oferecem integração perfeita de imagens avançadas e navegação está crescendo rapidamente em hospitais e centros cardíacos/vasculares especializados, à medida que os médicos priorizam os melhores resultados para os pacientes e a eficiência do procedimento.

Dinâmica do mercado de dispositivos de angiografia

Motorista

“Aumento da incidência de doenças cardiovasculares”

- A crescente incidência de doenças cardiovasculares (DCVs) na América do Norte é um dos principais impulsionadores do crescimento do mercado de dispositivos de angiografia.

- Por exemplo, de acordo com a Associação Americana do Coração (AHA), a doença cardiovascular continua sendo uma das principais causas de morbidade e mortalidade nos EUA, exigindo um alto volume de procedimentos diagnósticos e intervencionistas. A angiografia desempenha um papel fundamental no diagnóstico de doença arterial coronariana, doença arterial periférica e outras condições vasculares, além de orientar tratamentos intervencionistas.

- O envelhecimento da população, somado a fatores de estilo de vida como obesidade, diabetes e hipertensão, contribui para o aumento da carga de doenças cardiovasculares, aumentando assim a demanda por procedimentos de angiografia.

- Além disso, os avanços nas técnicas intervencionistas e a crescente preferência por procedimentos minimamente invasivos estão impulsionando a adoção de dispositivos avançados de angiografia.

- A crescente conscientização sobre o diagnóstico precoce e o tratamento de doenças vasculares também está impulsionando o crescimento do mercado

Restrição/Desafio

“ Alto custo dos sistemas de angiografia e problemas de reembolso ”

- O alto custo dos sistemas avançados de angiografia e as complexidades associadas ao reembolso representam um desafio significativo para uma adoção mais ampla no mercado, especialmente para instituições de saúde menores e aquelas com restrições orçamentárias.

- Por exemplo, um sistema de angiografia de última geração pode custar vários milhões de dólares, representando um investimento de capital substancial para hospitais e centros de diagnóstico. Esse alto custo inicial pode limitar o acesso a tecnologias avançadas de angiografia, especialmente em áreas carentes.

- A necessidade de infraestrutura especializada, como laboratórios de cateterismo dedicados e pessoal altamente treinado (cardiologistas intervencionistas, radiologistas e tecnólogos) aumenta ainda mais a carga operacional.

- Além disso, variações nas políticas de reembolso entre diferentes sistemas de saúde e seguradoras podem criar incerteza financeira, potencialmente limitando o volume de procedimentos realizados.

- Para enfrentar esses desafios, são necessários esforços para reduzir os custos de fabricação, desenvolver soluções mais econômicas e defender políticas de reembolso favoráveis para garantir maior acessibilidade aos procedimentos de angiografia.

Escopo de mercado de dispositivos de angiografia

O mercado é segmentado com base no produto, tecnologia, procedimento, indicação, aplicação e usuário final.

- Por produto

Com base no produto, o mercado de dispositivos de angiografia na América do Norte é segmentado em sistemas de angiografia, meios de contraste para angiografia, dispositivos de fechamento vascular, balões de angiografia, cateteres de angiografia, fios-guia de angiografia e acessórios para angiografia. O segmento de Cateteres de Angiografia domina a maior fatia de mercado, com 38,2% da receita em 2025, impulsionado pela alta demanda por plataformas avançadas de imagem que proporcionam visualização precisa das estruturas vasculares. Esses sistemas são essenciais tanto em procedimentos diagnósticos quanto intervencionistas e estão em constante evolução com inovações como detectores de tela plana, angiografia rotacional e integração com sala de cirurgia híbrida.

Prevê-se que o segmento de dispositivos de fechamento vascular apresente a maior taxa de crescimento, de 9,6%, entre 2025 e 2032, devido à crescente migração para procedimentos minimamente invasivos. Esses dispositivos permitem hemostasia rápida e deambulação precoce, reduzindo o desconforto do paciente e melhorando a eficiência do fluxo de trabalho hospitalar.

- Por tecnologia

Com base na tecnologia, o mercado é segmentado em angiografia por raios-X, angiografia por tomografia computadorizada (TC), angiografia por angiorressonância (RM) e outros. A angiografia por raios-X é ainda segmentada em intensificadores de imagem e detectores de tela plana. O segmento de angiografia por raios-X deteve a maior fatia de mercado em 2025, devido ao seu uso consolidado em avaliações vasculares coronárias e periféricas e à sua compatibilidade com procedimentos baseados em cateter. Continua sendo a espinha dorsal da cardiologia intervencionista devido às suas capacidades de visualização em tempo real e precisão.

Espera-se que o segmento de angiografia por TC testemunhe o CAGR mais rápido de 2025 a 2032, impulsionado por avanços em sistemas de TC de múltiplos cortes, maior preferência por imagens não invasivas e aplicações mais amplas na detecção de aneurismas aórticos, embolia pulmonar e doença arterial periférica.

- Por Procedimento

Com base no procedimento, o mercado foi segmentado em angiografia coronária, angiografia endovascular, angiografia neurovascular, oncoangiografia e outros. O segmento de angiografia coronária representou a maior fatia da receita de mercado em 2025, devido à alta incidência de doença arterial coronariana na região e à crescente demanda por diagnóstico e tratamento oportunos. Este procedimento continua sendo uma etapa diagnóstica crítica antes de intervenções como angioplastia ou implante de stent.

O segmento de angiografia neurovascular deverá testemunhar o CAGR mais rápido de 2025 a 2032, atribuído ao aumento da incidência de acidente vascular cerebral e anomalias cerebrovasculares, juntamente com a expansão do acesso a centros neurológicos especializados e capacidades de neurorradiologia intervencionista.

- Por Indicação

Com base na Indicação, o mercado foi segmentado em doença arterial coronária, doença cardíaca valvar, doença cardíaca congênita, insuficiência cardíaca congestiva e outras indicações. O segmento de doença arterial coronária foi responsável pela maior fatia da receita de mercado em 2025, impulsionado por fatores de risco relacionados ao estilo de vida, envelhecimento da população e iniciativas de rastreamento generalizadas na América do Norte.

O segmento de insuficiência cardíaca congestiva deverá testemunhar o CAGR mais rápido de 2025 a 2032, já que a angiografia oferece cada vez mais suporte ao diagnóstico e ao planejamento intervencionista em pacientes com condições complexas de insuficiência cardíaca, especialmente em idosos.

- Por aplicação

Com base na aplicação, o mercado foi segmentado em diagnósticos e terapêuticas. O segmento de diagnósticos representou a maior fatia da receita de mercado em 2025, visto que a angiografia continua sendo a base para a identificação de obstruções vasculares, aneurismas e anomalias estruturais. Sua alta sensibilidade e capacidade de orientar intervenções subsequentes reforçam seu papel de liderança.

O segmento terapêutico deverá testemunhar o CAGR mais rápido de 2025 a 2032, refletindo o aumento em procedimentos guiados por imagem, como angioplastia, colocação de stents e terapias de embolização, apoiados por salas de cirurgia híbridas e melhor compatibilidade de dispositivos.

- Por usuário final

Com base no usuário final, o mercado é segmentado em hospitais e clínicas, centros de diagnóstico e imagem e institutos de pesquisa. O segmento de hospitais e clínicas detém a maior fatia de mercado em 2025, devido à sua capacidade de realizar procedimentos angiográficos complexos, acesso a sistemas de imagem de ponta e expertise multidisciplinar. Essas instalações são essenciais tanto para diagnósticos de rotina quanto para atendimento cardiovascular de emergência.

Espera-se que o segmento de centros de diagnóstico e imagem testemunhe o crescimento mais rápido entre 2025 e 2032, impulsionado pela crescente preferência por diagnósticos ambulatoriais, menor tempo de espera para os pacientes e melhor custo-benefício. Os avanços tecnológicos que permitem imagens angiográficas não invasivas de alta qualidade também corroboram essa tendência.

Análise regional do mercado de dispositivos de angiografia

- Os EUA dominam o mercado de dispositivos de angiografia com a maior participação na receita de 87,45% em 2024, impulsionada principalmente por uma alta carga de doenças cardiovasculares, infraestrutura de diagnóstico robusta e fortes estruturas de reembolso.

- A ampla adoção de sistemas avançados de imagem — incluindo detectores digitais de tela plana e plataformas de angiografia assistida por IA — continua a melhorar a precisão dos procedimentos e os resultados clínicos.

- Iniciativas governamentais, como o programa Million Hearts e as campanhas de triagem da American Heart Association, levaram a uma maior adoção de exames preventivos e diagnósticos de imagem cardiovascular, aumentando a demanda por procedimentos de angiografia.

- A presença de grandes empresas do setor, como GE HealthCare, Siemens Healthineers e Philips, juntamente com investimentos agressivos em P&D e inovação de produtos, fortalece o mercado dos EUA.

- Além disso, a mudança para intervenções minimamente invasivas e ambulatoriais — apoiadas por centros cirúrgicos ambulatoriais — está acelerando o uso de dispositivos de angiografia baseados em cateter em vários cenários clínicos.

Visão geral do mercado de dispositivos de angiografia no Canadá

O mercado canadense de dispositivos de angiografia deverá crescer a uma taxa composta de crescimento anual (CAGR) substancial ao longo do período previsto, impulsionado pela crescente incidência de câncer de mama e pelo aumento dos investimentos em diagnósticos de saúde pública. A estratégia nacional de saúde do Canadá enfatiza a detecção precoce do câncer, e as províncias implementaram programas organizados de rastreamento mamário (como o Programa de Rastreamento Mamário de Ontário), aumentando a demanda por sistemas avançados de biópsia. Além disso, a crescente conscientização sobre os benefícios das biópsias minimamente invasivas em relação às alternativas cirúrgicas e a crescente disponibilidade de técnicas guiadas por ressonância magnética e estereotáxica em centros de diagnóstico estão contribuindo para a expansão do mercado. Os rígidos padrões regulatórios estabelecidos pela Health Canada e as crescentes colaborações com empresas de dispositivos sediadas nos EUA apoiam ainda mais o crescimento de tecnologias inovadoras de biópsia no mercado canadense.

Visão geral do mercado de dispositivos de angiografia no México

Espera-se que o mercado mexicano de dispositivos de angiografia cresça a um CAGR notável durante o período previsto, impulsionado por melhorias contínuas na infraestrutura de saúde e pelo aumento do foco do governo na saúde cardiovascular. Iniciativas como a Estratégia Nacional para a Prevenção e Controle do Sobrepeso, Obesidade e Diabetes aumentaram a demanda por diagnósticos cardiovasculares, incluindo a angiografia. Embora o acesso a sistemas intervencionistas avançados permaneça limitado a centros de atendimento terciário urbanos, parcerias público-privadas e colaborações internacionais estão gradualmente aumentando a penetração da tecnologia em ambientes de atendimento secundário e rural. A crescente conscientização sobre o rastreamento precoce do risco cardiovascular, aliada à melhoria dos programas de treinamento para cardiologistas e radiologistas, está apoiando a adoção mais ampla da angiografia por cateter e por TC/RM.

Participação no mercado de dispositivos de angiografia

O setor de dispositivos de angiografia é liderado principalmente por empresas bem estabelecidas, incluindo:

- Siemens Healthineers (Alemanha)

- GE Healthcare (EUA)

- Philips Healthcare (Holanda)

- Canon Medical Systems Corporation (Japão)

- Boston Scientific Corporation (EUA)

- Medtronic (Irlanda)

- Laboratórios Abbott (EUA)

- Corporação Terumo (Japão)

- Cordis (EUA)

- Shimadzu Corporation (Japão)

Últimos desenvolvimentos no mercado de dispositivos de angiografia na América do Norte

- Em março de 2024, a Siemens Healthineers lançou um sistema de angiografia de última geração com imagens 3D avançadas e processamento de imagens com tecnologia de IA. O sistema aprimora a visualização de estruturas vasculares complexas, aprimorando a precisão diagnóstica e o planejamento intervencionista, especialmente em procedimentos neurovasculares e periféricos. Ele auxilia os médicos na tomada de decisões em tempo real e no fluxo de trabalho otimizado em ambientes de alta complexidade.

- Em fevereiro de 2024, a GE HealthCare lançou um novo cateter de angiografia projetado para excelente dirigibilidade e acesso a áreas anatômicas complexas. Projetado para melhorar a navegação durante intervenções vasculares periféricas, o cateter aumenta a precisão clínica, reduz o tempo do procedimento e proporciona melhores resultados no tratamento de patologias vasculares complexas.

- Em janeiro de 2024, a Philips Healthcare anunciou uma parceria estratégica com uma empresa líder em cirurgia robótica para o desenvolvimento conjunto de um sistema de angiografia assistida por robô. A colaboração visa proporcionar maior precisão e controle na navegação por cateter em procedimentos neurovasculares, combinando a expertise em imagem da Philips com a precisão robótica para intervenções vasculares minimamente invasivas.

- Em dezembro de 2023, a Boston Scientific recebeu a aprovação da FDA para seu mais recente fio-guia, que apresenta maior lubrificação e flexibilidade da ponta. Projetado para navegar pela anatomia coronária complexa, o dispositivo visa aumentar o sucesso do procedimento e reduzir as taxas de complicações em intervenções coronárias de alto risco.

- Em novembro de 2023, a Medtronic apresentou um novo sistema injetor de contraste que oferece gerenciamento de dose de última geração e integração total com os sistemas de informação do paciente. Projetado para aprimorar a eficiência do fluxo de trabalho e otimizar o uso do agente de contraste, o sistema proporciona maior segurança e precisão nas imagens durante procedimentos de angiografia diagnóstica e intervencionista.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.