North America Branded Generics Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

55.89 Billion

USD

95.79 Billion

2024

2032

USD

55.89 Billion

USD

95.79 Billion

2024

2032

| 2025 –2032 | |

| USD 55.89 Billion | |

| USD 95.79 Billion | |

| % | |

|

Segmentação do Mercado de Genéricos de Marca na América do Norte, por Classe de Medicamento (Anti-hipertensivos, Hormônios, Antimetabólitos, Hipolipemiantes, Antiepilépticos, Agentes Alquilantes, Antidepressivos, Antipsicóticos, Outros), por Aplicação (Doenças Cardiovasculares, Controle da Dor e Anti-inflamatórios, Oncologia, Diabetes, Neurologia, Doenças Gastrointestinais, Dermatologia, Outros), por Via de Administração (Oral, Injetável, Tópica, Outras), por Tipo de Produto (Genéricos de Marca com Valor Agregado, Genéricos de Marca Comercial), por Perfil do Paciente (Adulto, Idoso, Pediátrico), por Usuário Final (Hospitais, Clínicas, Assistência Domiciliar, Instituições Acadêmicas e de Pesquisa, Outros), por Canal de Distribuição (Farmácias de Varejo, Farmácias Hospitalares, Licitações Diretas, Outros) - Tendências e Previsões do Setor até 2032

Tamanho do mercado de genéricos de marca na América do Norte

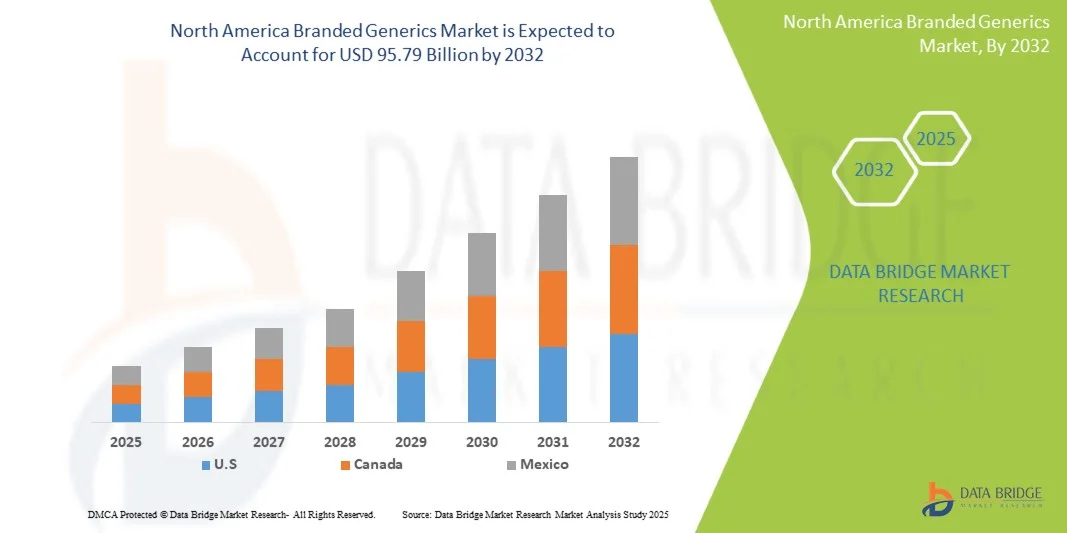

- O mercado de medicamentos genéricos de marca na América do Norte foi avaliado em US$ 55,89 bilhões em 2024 e espera-se que atinja US$ 95,79 bilhões até 2032.

- Durante o período de previsão de 2025 a 2032, o mercado deverá crescer a uma taxa composta de crescimento anual (CAGR) de 7,0%, impulsionado principalmente pelo aumento dos gastos com saúde, pela crescente prevalência de doenças crônicas e pela demanda por medicamentos acessíveis e de alta qualidade, tanto em mercados desenvolvidos quanto emergentes.

- Esse crescimento é ainda mais impulsionado pela expiração de patentes de medicamentos originais, políticas governamentais que apoiam tratamentos custo-efetivos, expansão do acesso à saúde em economias emergentes e crescente adoção de canais de saúde digital e farmácias online. Inovações contínuas em formulações de medicamentos, estratégias aprimoradas de adesão do paciente e a expansão dos portfólios de genéricos de marca por empresas farmacêuticas líderes também devem acelerar a expansão do mercado globalmente.

Análise do Mercado de Genéricos de Marca na América do Norte

- O mercado de genéricos de marca na América do Norte está experimentando um crescimento robusto, impulsionado pela crescente demanda por produtos farmacêuticos de alta qualidade e custo acessível, que combinam a acessibilidade dos genéricos com o reconhecimento da marca. Os genéricos de marca desempenham um papel vital na melhoria da adesão do paciente ao tratamento, na ampliação do acesso a medicamentos essenciais e na geração de oportunidades de receita para empresas farmacêuticas tanto em mercados emergentes quanto em mercados desenvolvidos. O mercado enfrenta desafios como variações regulatórias entre os países, pressões sobre os preços e a necessidade de inovação contínua para manter a fidelidade à marca.

- Os segmentos de tratamento de doenças crônicas, oncologia, doenças cardiovasculares e doenças infecciosas são os principais impulsionadores do crescimento. A crescente prevalência de doenças não transmissíveis, a maior conscientização sobre saúde e a expansão do acesso à saúde em economias emergentes estão impulsionando a demanda por medicamentos genéricos de marca. Além disso, a crescente adoção de biossimilares e genéricos especializados está moldando a dinâmica do mercado, oferecendo alternativas aos medicamentos de marca, que são mais caros, mantendo a eficácia e a segurança. As empresas farmacêuticas estão utilizando estratégias de marketing, educação do paciente e parcerias estratégicas para aumentar a adesão aos medicamentos genéricos de marca.

- Os EUA dominam o mercado devido à consolidada capacidade de produção de medicamentos genéricos na região, às políticas governamentais favoráveis e ao aumento dos gastos com saúde. A América do Norte vem em seguida, impulsionada pela alta demanda por terapias para doenças crônicas, pela crescente cobertura de saúde e por fortes redes de distribuição. A Europa apresenta crescimento constante, sustentado por políticas de substituição de medicamentos genéricos, medidas de contenção de custos e uma ênfase crescente na eficiência do sistema de saúde. Os mercados emergentes da América Latina, do Oriente Médio e da África estão testemunhando uma adoção gradual devido à melhoria da infraestrutura de saúde, ao aumento da harmonização regulatória e ao crescimento da capacidade de produção farmacêutica.

- Espera-se que o segmento de anti-hipertensivos domine o mercado com uma participação de 20,95%, impulsionado pela preferência dos pacientes por dosagem conveniente, custo-benefício e ampla aplicabilidade em diversas áreas terapêuticas.

Escopo do relatório e segmentação do mercado de genéricos de marca na América do Norte

|

Atributos |

Principais informações sobre o mercado de genéricos de marca na América do Norte |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de genéricos de marca na América do Norte

“A crescente demanda por medicamentos acessíveis e de alta qualidade impulsiona o crescimento do mercado de genéricos de marca na América do Norte”

- O aumento dos custos com saúde, o envelhecimento da população e a crescente prevalência de doenças crônicas e relacionadas ao estilo de vida estão impulsionando a demanda por medicamentos acessíveis e de alta qualidade na América do Norte, o que sustenta o crescimento dos genéricos de marca. Os genéricos de marca oferecem uma alternativa economicamente viável aos medicamentos de referência, mantendo altos padrões de eficácia e segurança, tornando-os essenciais tanto em mercados desenvolvidos quanto emergentes.

- Governos e planos de saúde estão promovendo ativamente o uso de medicamentos genéricos de marca por meio de políticas, sistemas de reembolso e programas de substituição por genéricos, visando conter os gastos com saúde, ampliar o acesso ao tratamento e melhorar a adesão do paciente. Essas medidas estão impulsionando a adoção de medicamentos genéricos em diversas áreas terapêuticas, incluindo doenças cardiovasculares, diabetes, oncologia e distúrbios do sistema nervoso central.

- Por exemplo, em março de 2024, a FDA (Food and Drug Administration) dos EUA aprovou diversas novas formulações genéricas de marca para categorias terapêuticas de alta demanda, como diabetes e hipertensão, demonstrando o crescente desenvolvimento de novos medicamentos e o apoio regulatório para alternativas economicamente viáveis aos medicamentos de marca. Isso ilustra a expansão contínua do mercado de genéricos de marca na América do Norte em resposta às necessidades dos pacientes e do sistema de saúde.

- As economias emergentes, particularmente nos EUA e na América Latina, estão testemunhando uma adoção acelerada de medicamentos genéricos de marca devido à expansão da infraestrutura de saúde, ao crescimento da classe média e às iniciativas governamentais voltadas para a melhoria do acesso ao tratamento. As empresas estão ampliando a produção local, investindo em pesquisa e desenvolvimento e aprimorando as redes de distribuição para atender à crescente demanda nessas regiões.

- À medida que os sistemas de saúde da América do Norte continuam a enfatizar a acessibilidade, a disponibilidade e a adesão ao tratamento, o papel dos medicamentos genéricos de marca se tornará cada vez mais crucial para garantir a sustentabilidade da assistência médica, impulsionando a inovação na fabricação, embalagem e desenvolvimento de medicamentos com foco no paciente.

Dinâmica do mercado de genéricos de marca na América do Norte

Motorista

“Expiração das patentes de medicamentos de grande sucesso”

- A iminente expiração das patentes de medicamentos de grande sucesso está entre os principais fatores estruturais que impulsionam a expansão do mercado de genéricos de marca na América do Norte. Quando um medicamento inovador de alta receita perde a exclusividade, abre-se espaço para que fabricantes de genéricos e biossimilares lancem versões concorrentes, corroendo a participação de mercado do medicamento inovador e redirecionando a demanda para alternativas de menor custo.

- Esse "abismo de patentes" desencadeia uma série de efeitos subsequentes: os fabricantes se apressam em registrar Novos Medicamentos Abreviados (ANDAs) ou pedidos de biossimilares, as autoridades regulatórias aceleram a análise, as operadoras de planos de saúde favorecem cada vez mais os genéricos e os pacientes obtêm acesso a genéricos de marca mais acessíveis.

- Ao longo da última década, a onda de perda de exclusividade em grandes medicamentos criou oportunidades recorrentes para empresas já estabelecidas no mercado de genéricos e para novos entrantes, remodelando a dinâmica de preços, incentivando a consolidação na fabricação de genéricos e acelerando a expansão geográfica para mercados emergentes. De fato, a magnitude das receitas em jogo com a expiração de patentes muitas vezes fornece a justificativa econômica para o investimento em genéricos e biossimilares complexos.

- É importante destacar que o momento e a previsibilidade da expiração de patentes oferecem janelas de planejamento estratégico para que as empresas de genéricos antecipem lançamentos, invistam em projetos de desenvolvimento, formem alianças e preparem dossiês regulatórios antes da perda da exclusividade.

- Consequentemente, o setor de genéricos de marca torna-se uma fronteira cíclica de fator competitivo, intimamente ligada à expiração de patentes de medicamentos de grande sucesso.

Restrição/Desafio

“Litígios de Patentes e Riscos de Propriedade Intelectual”

- Litígios de patentes e riscos relacionados à propriedade intelectual representam uma restrição significativa para o mercado de genéricos de marca na América do Norte. A complexidade e a duração das disputas de patentes podem atrasar a entrada de alternativas genéricas, prejudicando a concorrência no mercado e mantendo os preços dos medicamentos elevados.

- Essas batalhas judiciais frequentemente envolvem múltiplas camadas de reivindicações de patentes, incluindo patentes de método de uso e patentes secundárias, que podem estender o período de exclusividade de medicamentos de marca além da expiração da patente original.

- Além disso, o ônus financeiro de se defender de processos por violação de patentes pode dissuadir fabricantes de genéricos, especialmente empresas menores, de entrar no mercado. O cenário em constante evolução das leis de patentes e o uso estratégico de portfólios de patentes por empresas detentoras das patentes originais complicam ainda mais a dinâmica do mercado, podendo levar a um mercado global de medicamentos de marca e genéricos.

- Por exemplo, em outubro de 2025, o jornal The Economic Times noticiou que a Natco Pharma, sediada em Hyderabad, venceu uma disputa de patentes contra a farmacêutica suíça Roche referente ao medicamento Risdiplam, usado no tratamento da atrofia muscular espinhal.

- Essas barreiras legais e financeiras afetam tanto a lucratividade dos fabricantes quanto o acesso dos pacientes a medicamentos acessíveis. No geral, litígios de patentes e riscos de propriedade intelectual continuam sendo os principais entraves que influenciam a concorrência e o crescimento no mercado de genéricos de marca na América do Norte.

Escopo do mercado de genéricos de marca na América do Norte

O mercado de medicamentos genéricos de marca na América do Norte está segmentado em sete segmentos principais, com base na classe do medicamento, aplicação, via de administração, tipo de produto, perfil demográfico do paciente, usuário final e canal de distribuição.

• Por classe de medicamento

Com base na classe de medicamentos, o mercado de genéricos de marca na América do Norte é segmentado em anti-hipertensivos, hormônios, antimetabólitos, hipolipemiantes, antiepilépticos, agentes alquilantes, antidepressivos, antipsicóticos e outros. Em 2025, espera-se que o segmento de anti-hipertensivos domine o mercado com 20,95% de participação, impulsionado pela crescente prevalência de doenças cardiovasculares em todo o mundo, pela maior conscientização sobre o controle da hipertensão e pela crescente preferência por alternativas genéricas com melhor custo-benefício por parte de pacientes e profissionais de saúde.

Prevê-se que o segmento de anti-hipertensivos ganhe força com uma taxa de crescimento anual composta (CAGR) de 9,8% durante o período de previsão de 2025 a 2032, impulsionado pela inovação contínua em terapias de combinação de dose fixa, iniciativas governamentais que promovem medicamentos acessíveis e a expansão do acesso à saúde em economias emergentes, fatores que, em conjunto, impulsionam a adoção de medicamentos genéricos de marca anti-hipertensivos.

• Mediante inscrição

Com base na aplicação, o mercado é segmentado em doenças cardiovasculares, tratamento da dor e anti-inflamatórios, oncologia, diabetes, neurologia, doenças gastrointestinais, dermatologia e outras. Em 2025, espera-se que o segmento de doenças cardiovasculares domine o mercado com 27,88% de participação, devido à crescente prevalência de distúrbios cardíacos em todo o mundo, ao aumento da população idosa e à crescente conscientização sobre cuidados cardiovasculares preventivos, juntamente com a disponibilidade de medicamentos genéricos de marca com custo acessível.

Prevê-se que o segmento de doenças cardiovasculares cresça de forma constante, com uma taxa de crescimento anual composta (CAGR) de 8,6%, à medida que os sistemas de saúde nos mercados emergentes melhoram o acesso a medicamentos essenciais, as terapias de combinação de dose fixa ganham popularidade e a pesquisa e o desenvolvimento contínuos aprimoram a eficácia e o perfil de segurança dos medicamentos genéricos de marca para o tratamento cardiovascular.

• Por via de administração

Com base na via de administração, o mercado de genéricos de marca na América do Norte é segmentado em administração oral, injetável, tópica e outras. Em 2025, espera-se que o segmento oral domine o mercado com 54,98% de participação, devido à conveniência da administração oral, à alta adesão do paciente, à ampla disponibilidade de formulações orais e à relação custo-benefício em comparação com outras vias.

O segmento de medicamentos orais deverá apresentar um crescimento acelerado de 7,2% durante o período de previsão, impulsionado pela crescente prevalência de doenças crônicas que exigem medicação a longo prazo, pela preferência cada vez maior por terapias autoadministradas e pelo lançamento contínuo de formulações orais inovadoras com biodisponibilidade aprimorada e designs mais amigáveis ao paciente.

• Por tipo de produto

Com base no tipo de produto, o mercado é segmentado em genéricos de marca com valor agregado e genéricos de marca comercial. Em 2025, espera-se que o segmento de genéricos de marca com valor agregado domine o mercado com uma participação de 66,21%, impulsionado por sua maior eficácia, perfis de segurança aprimorados, formulações centradas no paciente e capacidade de oferecer benefícios terapêuticos diferenciados em relação aos genéricos padrão.

O segmento de genéricos de marca com valor agregado está ganhando importância e crescendo a uma taxa composta de crescimento anual (CAGR) de 7,1%, devido à crescente preferência dos profissionais de saúde por formulações que melhoram a adesão do paciente ao tratamento, à demanda crescente por terapias combinadas, à inovação contínua em tecnologias de administração de medicamentos e ao foco em atender às necessidades médicas não atendidas no tratamento de doenças crônicas e complexas.

• Por dados demográficos do paciente

Com base nos dados demográficos dos pacientes, o mercado é segmentado em adultos, idosos e pediátricos. Em 2025, espera-se que o segmento de adultos domine o mercado com uma participação de 64,43%, devido à maior prevalência de doenças crônicas e relacionadas ao estilo de vida, como distúrbios cardiovasculares, diabetes e hipertensão, na população adulta, o que impulsiona uma demanda constante por medicamentos genéricos de marca.

Espera-se que o segmento adulto cresça a uma taxa composta de crescimento anual (CAGR) de 7,1%, impulsionado pelo aumento da conscientização sobre saúde, pelo crescente acesso a medicamentos acessíveis, pelo aumento da população de classe média em economias emergentes e pela preferência por medicamentos genéricos de marca com valor agregado, que oferecem melhor eficácia e adesão entre pacientes adultos.

• Pelo usuário final

Com base no usuário final, o mercado é segmentado em hospitais, clínicas, assistência domiciliar, instituições acadêmicas e de pesquisa, e outros. Em 2025, espera-se que o segmento de hospitais domine o mercado com uma participação de 50,54%, impulsionado pelo alto volume de tratamentos de pacientes, pela preferência por medicamentos de marca e genéricos de alta qualidade para cuidados intensivos e pelas práticas de compras centralizadas dos hospitais, que garantem o fornecimento consistente de medicamentos essenciais.

Prevê-se que o segmento hospitalar registre o crescimento mais rápido, de 7,4%, durante o período de 2025 a 2032, impulsionado pela expansão da infraestrutura hospitalar, pelo aumento do número de hospitais especializados e multiespecializados, pelo aumento das internações hospitalares por doenças crônicas e agudas e pela crescente adoção de medicamentos genéricos de marca com valor agregado no atendimento hospitalar para melhores resultados terapêuticos.

• Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em farmácias de varejo, farmácias hospitalares, licitações diretas e outros. Em 2025, espera-se que o segmento de farmácias de varejo domine o mercado com uma participação de 51,56%, impulsionado pela ampla disponibilidade de medicamentos genéricos de marca em pontos de venda, pela preferência do consumidor por acesso facilitado a medicamentos e pela forte presença de redes de farmácias e drogarias independentes em áreas urbanas e semiurbanas.

Prevê-se que o segmento de farmácias de varejo registre o crescimento mais rápido, de 7,2%, entre 2025 e 2032, impulsionado pelo aumento da tendência de automedicação, pela crescente conscientização sobre os genéricos de marca com melhor custo-benefício, pela expansão das redes de farmácias e por iniciativas governamentais que apoiam o acesso a medicamentos essenciais a preços acessíveis por meio dos canais de varejo.

Mercado de Genéricos de Marca na América do Norte – Análise Regional

- Prevê-se que os EUA dominem o mercado de genéricos de marca na América do Norte, com a maior participação na receita, de 70,77% em 2025, impulsionados pela forte demanda por produtos farmacêuticos acessíveis e de alta qualidade e pelo aumento dos gastos com saúde em toda a região.

- A expansão é impulsionada pelo crescente apoio governamental à infraestrutura de saúde, pela prevalência cada vez maior de doenças crônicas e pela crescente conscientização sobre a adesão ao tratamento, fatores que, em conjunto, impulsionam a adoção de medicamentos genéricos de marca.

- Países como Índia, Estados Unidos, Japão e Coreia do Sul lideram a região devido às suas capacidades de fabricação farmacêutica bem estabelecidas, ao apoio regulatório aos genéricos e ao crescente investimento na produção nacional de produtos para a saúde.

- Além disso, políticas favoráveis que promovem a produção local de medicamentos, o acesso à saúde e as exportações farmacêuticas aceleram ainda mais o crescimento do mercado nos EUA.

Análise do Mercado de Genéricos de Marca na América do Norte

Prevê-se que a América do Norte detenha cerca de 21,42% do mercado de genéricos de marca na América do Norte em 2025, impulsionada por uma infraestrutura de saúde avançada, fortes marcos regulatórios e a presença de empresas farmacêuticas líderes. O crescimento na região é impulsionado pela crescente demanda por terapias para doenças crônicas, pela alta adoção de genéricos especializados e pela robusta pesquisa e desenvolvimento de biossimilares. Os EUA e o Canadá continuam a investir fortemente na expansão da produção farmacêutica nacional, em iniciativas de saúde digital e em programas de atendimento centrados no paciente, o que está impulsionando a adoção de genéricos de marca. Além disso, o crescente foco em terapias custo-efetivas e na eficiência do sistema de saúde aumenta a penetração de mercado em toda a região.

Análise do Mercado de Genéricos de Marca nos EUA e na América do Norte

Espera-se que os EUA dominem o mercado norte-americano, impulsionados por seu forte ecossistema farmacêutico, altos gastos com saúde e rápida adoção de medicamentos genéricos de especialidade e de alto valor agregado. A crescente prevalência de doenças crônicas, tratamentos oncológicos e distúrbios cardiovasculares continua a impulsionar a demanda por genéricos de marca. Os investimentos do país em infraestrutura de saúde, terapias digitais e iniciativas de relocalização da produção aceleram ainda mais o crescimento do mercado. Com uma rede de distribuição bem estabelecida, suporte regulatório avançado e fortes capacidades de P&D, os EUA permanecem um dos maiores e mais lucrativos mercados de genéricos de marca em todo o mundo.

Análise do Mercado de Genéricos de Marca no Canadá e na América do Norte

O Canadá ocupa uma posição importante no mercado de genéricos de marca da América do Norte, sustentado por sua sólida infraestrutura de saúde, capacidades avançadas de fabricação farmacêutica e iniciativas governamentais que incentivam a produção nacional de medicamentos. O foco do país no tratamento de doenças crônicas, oncologia e terapias cardiovasculares está aumentando a demanda por genéricos de marca. Além disso, parcerias estratégicas entre empresas farmacêuticas e instituições de pesquisa estão impulsionando a inovação em genéricos de alto valor agregado e terapias especializadas. A crescente ênfase da França no acesso à saúde, na acessibilidade financeira e na adesão ao tratamento reforça ainda mais sua importância no cenário farmacêutico europeu.

Os principais líderes de mercado que atuam no setor são:

- Teva Pharmaceutical Industries Ltd. (Israel)

- Viatris Inc. (EUA)

- Grupo Sandoz AG (Suíça)

- Laboratórios Dr. Reddy's Ltda. (Índia)

- Sun Pharmaceutical Industries Ltd. (Índia)

- Aurobindo Pharma (Índia)

- Cipla Pharmaceuticals (Índia)

- Fresenius Kabi (Alemanha)

- Abbott (EUA)

- Glenmark Farmacêutica (Índia)

- Hikma Pharmaceuticals PLC (Reino Unido)

- Lupin Pharmaceuticals (Índia)

- Emcure Pharmaceuticals (Índia)

- Bausch Health Companies Inc. (Canadá)

- Mankind Pharma (Índia)

- Jubilant Pharma (Índia)

- Natco Pharma (Índia)

- ARISTO Pharmaceuticals Private Limited (Índia)

- Biocon Limitada (Índia)

- Torrent Pharmaceuticals Ltd. (Índia)

- Endo, Inc. (EUA)

- Alembic Pharmaceuticals Limited (Índia)

- SAGENT Pharmaceuticals (EUA)

- Panacea Biotec (Índia)

Novidades no mercado de genéricos de marca na América do Norte

- Em outubro de 2025, a FDA (Food and Drug Administration) dos EUA aprovou uma indicação ampliada para UZEDY (risperidona), suspensão injetável de liberação prolongada. Agora, o medicamento está aprovado para o tratamento da esquizofrenia em crianças e adolescentes de 13 a 17 anos, além de adultos. Isso proporciona uma opção de tratamento de longa duração para pacientes mais jovens que lidam com essa condição crônica.

- Em agosto de 2025, a Teva recebeu a aprovação da FDA (Food and Drug Administration) dos EUA e lançou a primeira versão genérica da injeção de Saxenda (liraglutida). Este agonista genérico do receptor GLP-1 é aprovado como ferramenta para o controle de peso em pacientes adultos e pediátricos, oferecendo uma opção mais acessível para o tratamento da obesidade crônica.

- Em agosto de 2025, a Viatris recebeu a aprovação da FDA (Food and Drug Administration) dos EUA para a primeira versão genérica da Injeção de Sacarato de Ferro, um medicamento usado para tratar anemia por deficiência de ferro. Esse desenvolvimento proporciona uma opção de tratamento mais acessível para pacientes e profissionais de saúde nos Estados Unidos. A aprovação fortalece o portfólio de medicamentos injetáveis genéricos da Viatris e amplia o acesso dos pacientes a essa terapia essencial.

- Em abril de 2025, a Viatris submeteu pedidos suplementares de novo medicamento ao Ministério da Saúde, Trabalho e Bem-Estar do Japão, buscando aprovação para o EFFEXOR (venlafaxina) no tratamento do Transtorno de Ansiedade Generalizada. Essa medida regulatória visa expandir o uso terapêutico desse medicamento no mercado japonês. Se aprovado, proporcionará uma nova opção de tratamento para pacientes no Japão que sofrem dessa condição.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE

1.4 LIMITAÇÕES

1,5 MERCADOS COBERTOS

2. SEGMENTAÇÃO DE MERCADO

2.1 MERCADOS ABRANGIDOS

2.2 ÂMBITO GEOGRÁFICO

2,3 ANOS CONSIDERADOS PARA O ESTUDO

2.4 MOEDA E PREÇOS

2.5 Modelo de Validação de Dados Tripé DBMR

2.6 MODELAGEM MULTIVARIADA

2.7 ENTREVISTAS PRIMÁRIAS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.8 MOLDE DE POSIÇÃO DE MERCADO DBMR

2.9 MOLDE DE COBERTURA DO USUÁRIO FINAL DO MERCADO

2.1 FONTES SECUNDÁRIAS

2.11 PRESSUPOSTOS

3 RESUMO EXECUTIVO

4 INFORMAÇÕES PREMIUM

4.1 ANÁLISE DAS CINCO FORÇAS DE PORTER

4.2 PERSPECTIVA DA MARCA

4.2.1 VISÃO GERAL DO PRODUTO VERSUS DA MARCA

4.2.1.1 VISÃO GERAL DO PRODUTO

4.2.1.2 VISÃO GERAL DA MARCA

4.3 COMPORTAMENTO DE COMPRA DO CONSUMIDOR – MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE

4.4 RASTREADOR DE INOVAÇÃO E ANÁLISE ESTRATÉGICA

4.4.1 ANÁLISE DE GRANDES NEGÓCIOS E ALIANÇAS ESTRATÉGICAS

4.4.1.1 EMPREENDIMENTOS CONJUNTOS

4.4.1.2 FUSÕES E AQUISIÇÕES

4.4.1.3 LICENCIAMENTO E PARCERIA

4.4.1.4 COLABORAÇÕES TECNOLÓGICAS

4.4.1.5 DESINVESTIMENTOS ESTRATÉGICOS

4.4.2 NÚMERO DE PRODUTOS EM DESENVOLVIMENTO

4.4.3 ESTÁGIO DE DESENVOLVIMENTO

4.4.4 CRONOGRAMAS E MARCOS

4.4.5 ESTRATÉGIAS E METODOLOGIAS DE INOVAÇÃO

4.4.6 AVALIAÇÃO E MITIGAÇÃO DE RISCOS

4.4.7 PERSPECTIVAS FUTURAS

4.5 ANÁLISE DE PATENTES – MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE

4.5.1 QUALIDADE E RESISTÊNCIA DA PATENTE

4.5.2 FAMÍLIAS DE PATENTES

4.5.3 LICENCIAMENTO E COLABORAÇÕES

4.5.4 PANORAMA REGIONAL DE PATENTES

4.5.5 ESTRATÉGIA E GESTÃO DE PROPRIEDADE INTELECTUAL

4.6 ANÁLISE DE PREÇOS

4.7 ANÁLISE DA CADEIA DE VALOR

4.7.1 VISÃO GERAL

4.7.2 FORNECIMENTO DE MATÉRIA-PRIMA

4.7.3 FABRICAÇÃO E PROCESSAMENTO DE COMPONENTES

4.7.4 FORNECEDORES DE EQUIPAMENTOS E TECNOLOGIA

4.7.5 DISTRIBUIÇÃO E LOGÍSTICA

4.7.6 USUÁRIOS FINAIS (MARCAS E SETORES INDUSTRIAIS)

4.7.7 CONCLUSÃO

5. COBERTURA DA REGULAMENTAÇÃO

5.1 ABRANGÊNCIA REGULAMENTAR (AMÉRICA DO NORTE)

5.2 ABRANGÊNCIA REGULAMENTAR (AMÉRICA DO SUL)

5.3 ABRANGÊNCIA DA REGULAMENTAÇÃO (EUROPA)

5.4 ABRANGÊNCIA REGULAMENTAR (ORIENTE MÉDIO E ÁFRICA)

5.5 COBERTURA REGULAMENTAR (ÁSIA-PACÍFICO)

5.6 ANÁLISE DA CADEIA DE SUPRIMENTOS DO MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE

5.6.1 VISÃO GERAL

5.6.2 CENÁRIO DE CUSTOS LOGÍSTICOS

5.6.3 IMPORTÂNCIA DOS FORNECEDORES DE SERVIÇOS LOGÍSTICOS

5.6.4 CONCLUSÃO

5.7 AVANÇOS TECNOLÓGICOS – MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE

5.7.1 TECNOLOGIAS AVANÇADAS DE FORMULAÇÃO

5.7.2 FABRICAÇÃO CONTÍNUA E OTIMIZAÇÃO DE PROCESSOS

5.7.3 TECNOLOGIAS DE COMBATE À FALSIFICAÇÃO E DE EMBALAGENS INTELIGENTES

5.7.4 SISTEMAS MODIFICADOS DE ADMINISTRAÇÃO DE FÁRMACOS

5.7.5 TRANSFORMAÇÃO DIGITAL E INTEGRAÇÃO DE PRESCRIÇÕES ELETRÔNICAS

5.7.6 FERRAMENTAS AVANÇADAS DE ANÁLISE E GARANTIA DA QUALIDADE

5.7.7 DESENVOLVIMENTO DE TERAPIA GENÉRICA PERSONALIZADA

5.7.8 SUSTENTABILIDADE E FABRICAÇÃO ECOLÓGICA

6. VISÃO GERAL DO MERCADO

6.1 MOTORISTAS

6.1.1 EXPIRAÇÃO DE PATENTES DE MEDICAMENTOS DE SUCESSO

6.1.2 PREVALÊNCIA CRESCENTE DE DOENÇAS CRÔNICAS

6.1.3 ALTERNATIVA CUSTO-EFETIVA AOS MEDICAMENTOS INOVADORES

6.1.4 CAMINHOS DE APROVAÇÃO SIMPLIFICADOS PARA GENÉRICOS DE MARCA

6.2 RESTRIÇÕES

6.2.1 LITÍGIOS DE PATENTES E RISCOS DE PROPRIEDADE INTELECTUAL

6.2.2 MEDICAMENTOS FALSIFICADOS E DE QUALIDADE INFERIOR

6.3 OPORTUNIDADES

6.3.1 EXPANSÃO DE MEDICAMENTOS GENÉRICOS DE MARCA EM MERCADOS EMERGENTES

6.3.2 EXPLOSÃO DE PATENTES DE PRINCIPAIS MEDICAMENTOS

6.3.3 EXPANSÃO PARA GENÉRICOS ESPECIAIS E COMPLEXOS

6.4 DESAFIOS

6.4.1 PRESSÃO INTENSA SOBRE OS PREÇOS ENTRE OS CONCORRENTES

6.4.2 PERCEPÇÃO DE QUALIDADE E CONFIANÇA DO MÉDICO/PACIENTE EM MEDICAMENTOS GENÉRICOS DE MARCA

7. MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE, POR CLASSE DE MEDICAMENTOS

7.1 VISÃO GERAL

7.2 ANTI-HIPERTENSIVOS

7.2.1 DIURÉTICOS

7.2.2 INIBIDORES DA CE (INIBIDORES DA ENZIMA CONVERSORA DE ANGIOTENSINA)

7.2.3 BLOQUEADORES DO RECEPTOR DE ANGIOTENSINA II (BRA)

7.2.4 BETABLOQUEADORES (BBS)

7.2.5 BLOQUEADORES DOS CANAIS DE CÁLCIO (BCC)

7.2.6 VASODILATADORES DIRETOS

7.2.7 BLOQUEADORES ALFA-1

7.2.8 AGONISTAS ALFA-2 CENTRAIS

7.2.9 HORMÔNIOS

7.2.10 HORMÔNIOS ESTEROIDES

7.2.11 HORMÔNIOS SEXUAIS

7.2.12 ESTROGÊNIOS

7.2.13 PROGESTÓGENOS

7.2.14 ANDRÓGENOS

7.2.15 HORMÔNIOS DA TIREOIDE

7.2.16 OUTROS HORMÔNIOS

7.3 ANTIMETABÓLITOS

7.3.1 ANÁLOGOS DE PURINA

7.3.2 ANÁLOGOS DE PIRIMIDINA

7.3.3 ANTAGONISTAS DO FOLATO

7.4 MEDICAMENTOS PARA REDUÇÃO DE LIPÍDIOS

7.4.1 ESTATINAS (INIBIDORES DA HMG-CoA REDUTASE)

7.4.2 PRODUTOS COMBINADOS E OUTROS AGENTES

7.4.3 FIBRATOS

7.4.4 SEQUESTRANTES DE ÁCIDOS BILIARES

7.4.5 INIBIDORES DE PCSK9

7.5 ANTI-EPILÉPTICOS

7.6 AGENTES ALQUILANTES

7.6.1 MOSTARDAS NITROGENADAS

7.6.2 NITROSOUREIAS

7.6.3 SULFONATOS DE ALQUILA

7.6.4 TRIAZÊNOS

7.6.5 ETILENIMINAS

7.7 ANTIDEPRESSIVOS

7.7.1 INIBIDORES SELETIVOS DA RECAPTAÇÃO DE SEROTONINA (ISRS)

7.7.2 INIBIDORES DA RECAPTAÇÃO DE SEROTONINA-NOREPINEFRINA (IRSN)

7.7.3 ANTIDEPRESSIVOS TRICÍCLICOS (ATCS)

7.7.4 ANTIDEPRESSIVOS ATÍPICOS

7.7.5 INIBIDORES DA MONOAMINA OXIDASE (IMAOs)

7.7.6 Antagonistas do receptor NMDA

7.8 ANTIPSICÓTICOS

7.8.1 ANTIPSICÓTICOS DE SEGUNDA GERAÇÃO (ATÍPICOS)

7.8.2 ANTIPSICÓTICOS DE PRIMEIRA GERAÇÃO (TÍPICOS)

7.8.3 FENOTIAZINAS

7.8.4 TIOXANTENOS

7.8.5 ANTIPSICÓTICOS DE PRÓXIMA GERAÇÃO

7.9 OUTROS

8. MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE, POR APLICAÇÃO

8.1 VISÃO GERAL

8.2 DOENÇAS CARDIOVASCULARES

8.3 CONTROLE DA DOR E ANTI-INFLAMATÓRIO

8.4 ONCOLOGIA

8.5 DIABETES

8.6 NEUROLOGIA

8.7 DOENÇAS GASTROINTESTINAIS

8.8 DERMATOLOGIA

8.9 OUTROS

9 MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE, POR VIA DE ADMINISTRAÇÃO

9.1 VISÃO GERAL

9.2 ORAL

9.3 INJETÁVEL

9.4 ADMINISTRAÇÃO TÓPICA

9.5 OUTROS

10 MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE, POR TIPO DE PRODUTO

10.1 VISÃO GERAL

10.2 GENÉRICOS DE MARCA COM VALOR AGREGADO

10.3 GENÉRICOS COM NOMES COMERCIAIS

11. MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE, POR PERFIL DEMOGRÁFICO DO PACIENTE

11.1 VISÃO GERAL

11.2 ADULT

11.3 GERIÁTRICO

11.4 PEDIÁTRICO

12. MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE, POR USUÁRIO FINAL

12.1 VISÃO GERAL

12.2 HOSPITAIS

12.3 CLÍNICAS

12.4 CUIDADOS DOMICILIARES

12.5 INSTITUTOS ACADÊMICOS E DE PESQUISA

12.6 OUTROS

13. MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO

13.1 VISÃO GERAL

13.2 FARMÁCIAS DE VAREJO

13.3 FARMÁCIAS HOSPITALARES

13.4 LICITAÇÕES DIRETAS

13,5 OUTROS

14 MERCADO DE SERVIÇOS DE REPARO E MANUTENÇÃO DE NAVIOS NA AMÉRICA DO NORTE, POR REGIÃO

14.1 AMÉRICA DO NORTE

14.1.1 EUA

14.1.2 CANADÁ

14.1.3 MÉXICO

15 MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE: PANORAMA DAS EMPRESAS

15.1 ANÁLISE DAS PARTICIPAÇÕES DE MERCADO DAS EMPRESAS FABRICANTES: AMÉRICA DO NORTE

16 ANÁLISE SWOT

17 PERFIL DA EMPRESA

17.1 TEVA PHARMACEUTICAL INDUSTRIES LTD.

17.1.1 PERFIL DA EMPRESA

17.1.2 ANÁLISE DE RECEITAS

17.1.3 ANÁLISE DAS AÇÕES DA EMPRESA

17.1.4 PORTFÓLIO DE PRODUTOS

17.1.5 DESENVOLVIMENTOS RECENTES

17.2 VIATRIS INC.

17.2.1 PERFIL DA EMPRESA

17.2.2 ANÁLISE DE RECEITAS

17.2.3 ANÁLISE DAS AÇÕES DA EMPRESA

17.2.4 PORTFÓLIO DE PRODUTOS

17.2.5 DESENVOLVIMENTOS RECENTES

17.3 SANDOZ GROUP AG

17.3.1 PERFIL DA EMPRESA

17.3.2 ANÁLISE DE RECEITAS

17.3.3 ANÁLISE DAS AÇÕES DA EMPRESA

17.3.4 PORTFÓLIO DE PRODUTOS

17.3.5 DESENVOLVIMENTOS RECENTES

17.4 DR.REDDY'S LABORATORIES LTD.

17.4.1 PERFIL DA EMPRESA

17.4.2 ANÁLISE DE RECEITAS

17.4.3 ANÁLISE DAS AÇÕES DA EMPRESA

17.4.4 PORTFÓLIO DE PRODUTOS

17.4.5 DESENVOLVIMENTOS RECENTES

17.5 SUN PHARMACEUTICAL INDUSTRIES LTD.

17.5.1 PERFIL DA EMPRESA

17.5.2 ANÁLISE DE RECEITAS

17.5.3 ANÁLISE DAS AÇÕES DA EMPRESA

17.5.4 PORTFÓLIO DE PRODUTOS

17.5.5 DESENVOLVIMENTOS RECENTES

17.6 ABBOTT

17.6.1 PERFIL DA EMPRESA

17.6.2 ANÁLISE DE RECEITAS

17.6.3 PORTFÓLIO DE PRODUTOS

17.6.4 DESENVOLVIMENTOS RECENTES

17.7 ALEMBIC PHARMACEUTICALS LIMITED

17.7.1 PERFIL DA EMPRESA

17.7.2 ANÁLISE DE RECEITAS

17.7.3 PORTFÓLIO DE PRODUTOS

17.7.4 DESENVOLVIMENTOS RECENTES

17.8 AMNEAL PHARMACEUTICALS LLC.

17.8.1 PERFIL DA EMPRESA

17.8.2 ANÁLISE DE RECEITAS

17.8.3 PORTFÓLIO DE PRODUTOS

17.8.4 DESENVOLVIMENTOS RECENTES

17.9 ARISTO PHARMACEUTICALS PRIVATE LIMITED

17.9.1 PERFIL DA EMPRESA

17.9.2 PORTFÓLIO DE PRODUTOS

17.9.3 DESENVOLVIMENTOS RECENTES

17.1 ASPEN HOLDINGS

17.10.1 PERFIL DA EMPRESA

17.10.2 ANÁLISE DE RECEITAS

17.10.3 PORTFÓLIO DE PRODUTOS

17.10.4 DESENVOLVIMENTOS RECENTES

17.11 AUROBINDO PHARMA EUA (SUBSIDIÁRIA DA AUROBINDO PHARMA LIMITED)

17.11.1 PERFIL DA EMPRESA

17.11.2 ANÁLISE DE RECEITAS

17.11.3 PORTFÓLIO DE PRODUTOS

17.11.4 DESENVOLVIMENTOS RECENTES

17.12 BAUSCH HEALTH COMPANIES INC.

17.12.1 PERFIL DA EMPRESA

17.12.2 ANÁLISE DE RECEITAS

17.12.3 PORTFÓLIO DE PRODUTOS

17.12.4 DESENVOLVIMENTOS RECENTES

17.13 BIOCON.

17.13.1 PERFIL DA EMPRESA

17.13.2 ANÁLISE DE RECEITAS

17.13.3 PORTFÓLIO DE PRODUTOS

17.13.4 DESENVOLVIMENTOS RECENTES

17.14 CIPLA

17.14.1 PERFIL DA EMPRESA

17.14.2 ANÁLISE DE RECEITAS

17.14.3 PORTFÓLIO DE PRODUTOS

17.14.4 DESENVOLVIMENTOS RECENTES

17.15 EMCURE PHARMACEUTICALS LIMITED

17.15.1 PERFIL DA EMPRESA

17.15.2 ANÁLISE DE RECEITAS

17.15.3 PORTFÓLIO DE PRODUTOS

17.15.4 DESENVOLVIMENTOS RECENTES

17.16 ENDO, INC.

17.16.1 PERFIL DA EMPRESA

17.16.2 ANÁLISE DE RECEITAS

17.16.3 PORTFÓLIO DE PRODUTOS

17.16.4 DESENVOLVIMENTOS RECENTES

17.17 FRESENIUS SE & CO. KGAA

17.17.1 PERFIL DA EMPRESA

17.17.2 ANÁLISE DE RECEITAS

17.17.3 PORTFÓLIO DE PRODUTOS

17.17.4 DESENVOLVIMENTOS RECENTES

17.18 GLENMARK PHARMACEUTICALS LTD.

17.18.1 PERFIL DA EMPRESA

17.18.2 ANÁLISE DE RECEITAS

17.18.3 PORTFÓLIO DE PRODUTOS

17.18.4 DESENVOLVIMENTOS RECENTES

17.19 HIKMA PHARMACEUTICALS PLC

17.19.1 PERFIL DA EMPRESA

17.19.2 ANÁLISE DE RECEITAS

17.19.3 PORTFÓLIO DE PRODUTOS

17.19.4 DESENVOLVIMENTOS RECENTES

17.2 INTAS PHARMACEUTICALS LTD.

17.20.1 PERFIL DA EMPRESA

17.20.2 PORTFÓLIO DE PRODUTOS

17.20.3 DESENVOLVIMENTOS RECENTES

17.21 JUBILANT GENERICS LIMITED (SUBSIDIÁRIA DA JUBILANT PHARMA COMPANY)

17.21.1 PERFIL DA EMPRESA

17.21.2 PORTFÓLIO DE PRODUTOS

17.21.3 DESENVOLVIMENTOS RECENTES

17.22 LUPINO

17.22.1 PERFIL DA EMPRESA

17.22.2 ANÁLISE DE RECEITAS

17.22.3 PORTFÓLIO DE PRODUTOS

17.22.4 DESENVOLVIMENTOS RECENTES

17.23 MANKIND PHARMA LIMITADA

17.23.1 PERFIL DA EMPRESA

17.23.2 ANÁLISE DE RECEITAS

17.23.3 PORTFÓLIO DE PRODUTOS

17.23.4 DESENVOLVIMENTOS RECENTES

17.24 NATCO PHARMA LIMITADA

17.24.1 PERFIL DA EMPRESA

17.24.2 ANÁLISE DE RECEITAS

17.24.3 PORTFÓLIO DE PRODUTOS

17.24.4 DESENVOLVIMENTOS RECENTES

17.25 NEULAND LABORATORIES LTD.

17.25.1 PERFIL DA EMPRESA

17.25.2 ANÁLISE DE RECEITAS

17.25.3 PORTFÓLIO DE PRODUTOS

17.25.4 DESENVOLVIMENTOS RECENTES

17.26 ORCHIDPHARMA LTDA.

17.26.1 PERFIL DA EMPRESA

17.26.2 ANÁLISE DE RECEITAS

17.26.3 PORTFÓLIO DE PRODUTOS

17.26.4 DESENVOLVIMENTOS RECENTES

17.27 PANACEA BIOTEC

17.27.1 PERFIL DA EMPRESA

17.27.2 ANÁLISE DE RECEITAS

17.27.3 PORTFÓLIO DE PRODUTOS

17.27.4 DESENVOLVIMENTOS RECENTES

17.28 SAGENT

17.28.1 PERFIL DA EMPRESA

17.28.2 PORTFÓLIO DE PRODUTOS

17.28.3 DESENVOLVIMENTOS RECENTES

17.29 STRIDES PHARMA SCIENCE LIMITED.

17.29.1 PERFIL DA EMPRESA

17.29.2 ANÁLISE DE RECEITAS

17.29.3 PORTFÓLIO DE PRODUTOS

17.29.4 DESENVOLVIMENTOS RECENTES

17.3 TORRENT PHARMACEUTICALS LTD.

17.30.1 PERFIL DA EMPRESA

17.30.2 ANÁLISE DE RECEITAS

17.30.3 PORTFÓLIO DE PRODUTOS

17.30.4 DESENVOLVIMENTOS RECENTES

17.31 USV PRIVATE LIMITED.

17.31.1 PERFIL DA EMPRESA

17.31.2 PORTFÓLIO DE SERVIÇOS

17.31.3 DESENVOLVIMENTOS RECENTES

17.32 WOCKHARDT LIMITADA

17.32.1 PERFIL DA EMPRESA

17.32.2 ANÁLISE DE RECEITAS

17.32.3 PORTFÓLIO DE PRODUTOS

17.32.4 DESENVOLVIMENTO RECENTE

17.33 MCKESSON CORPORATION

17.33.1 PERFIL DA EMPRESA

17.33.2 ANÁLISE DE RECEITAS

17.33.3 PORTFÓLIO DE PRODUTOS

17.33.4 DESENVOLVIMENTOS RECENTES

17.34 CENCORA, INC.

17.34.1 PERFIL DA EMPRESA

17.34.2 ANÁLISE DE RECEITAS

17.34.3 PORTFÓLIO DE PRODUTOS

17.34.4 DESENVOLVIMENTO RECENTE

17.35 SAÚDE CARDÍACA

17.35.1 PERFIL DA EMPRESA

17.35.2 ANÁLISE DE RECEITAS

17.35.3 PORTFÓLIO DE PRODUTOS

17.35.4 DESENVOLVIMENTOS RECENTES

17,36 ALVOGEN

17.36.1 PERFIL DA EMPRESA

17.36.2 PORTFÓLIO DE SERVIÇOS

17.36.3 DESENVOLVIMENTO RECENTE

18 QUESTIONÁRIO

19 RELATÓRIOS RELACIONADOS

Lista de Tabela

TABELA 1 ANÁLISE COMPARATIVA DE MARCAS NO MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE

TABELA 2 PANORAMA DE PATENTES

TABELA 3 MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE, POR CLASSE DE MEDICAMENTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 4 MERCADO DE ANTI-HIPERTENSIVOS DE MARCA GENÉRICOS NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 5 MERCADO DE GENÉRICOS DE MARCA ANTI-HIPERTENSIVOS NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 6 DIURÉTICOS NA AMÉRICA DO NORTE NO MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 7 INIBIDORES DA ECA (INIBIDORES DA ENZIMA CONVERSORA DE ANGIOTENSINA) NO MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 8 BLOQUEADORES DO RECEPTOR DE ANGIOTENSINA II (BRA) NO MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 9 BETABLOQUEADORES (BBS) NO MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 10 BLOQUEADORES DOS CANAIS DE CÁLCIO (BCCs) NO MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 11 VASODILATADORES DIRETOS NO MERCADO DE GENÉRICOS DE MARCA DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 12 BLOQUEADORES DE ALFA-1 NO MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 13 AGONISTAS ALFA-2 CENTRAL DA AMÉRICA DO NORTE NO MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 14 HORMÔNIOS NO MERCADO DE GENÉRICOS DE MARCA DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 15 HORMÔNIOS NO MERCADO DE GENÉRICOS DE MARCA DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 16 HORMÔNIOS ESTEROIDES NO MERCADO DE GENÉRICOS DE MARCA DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 17 HORMÔNIOS SEXUAIS NA AMÉRICA DO NORTE NO MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 18 ESTROGÊNIOS NO MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 19 PROGESTÓGENOS DA AMÉRICA DO NORTE NO MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 20 ANDRÓGENOS NA AMÉRICA DO NORTE NO MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 21 HORMÔNIOS DA TIREOIDE NO MERCADO DE GENÉRICOS DE MARCA DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 22 AMÉRICA DO NORTE OUTROS HORMÔNIOS NO MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 23 ANTIMETABÓLITOS NO MERCADO DE GENÉRICOS DE MARCA DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 24 ANTIMETABÓLITOS NO MERCADO DE GENÉRICOS DE MARCA DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 25 ANÁLOGOS DE PURINA NO MERCADO DE GENÉRICOS DE MARCA DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 26 ANÁLOGOS DE PIRIMIDINA NO MERCADO DE GENÉRICOS DE MARCA DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 27 ANTAGONISTAS DO FOLATO NO MERCADO DE GENÉRICOS DE MARCA DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 28 MEDICAMENTOS PARA REDUÇÃO DE LIPÍDIOS NO MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 29 MEDICAMENTOS PARA REDUÇÃO DE LIPÍDIOS NO MERCADO DE GENÉRICOS DE MARCA DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 30 ESTATINAS NA AMÉRICA DO NORTE (INIBIDORES DA HMG-CoA REDUTASE) NO MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 31 PRODUTOS COMBINADOS E OUTROS AGENTES NO MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 32 FIBRATOS NO MERCADO DE GENÉRICOS DE MARCA DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 33 SEQUESTRANTES DE ÁCIDOS BILIARES NO MERCADO DE GENÉRICOS DE MARCA DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 34 INIBIDORES DE PCSK9 NO MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 35 MERCADO DE ANTIEPILÉPTICOS GENÉRICOS DE MARCA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 36 ANTI-ELÉPTICOS NO MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 37 AGENTES ALQUILANTES NO MERCADO DE GENÉRICOS DE MARCA DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 38 AGENTES ALQUILANTES NA AMÉRICA DO NORTE NO MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 39 MOSTARDAS NITROGENADAS DA AMÉRICA DO NORTE NO MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 40 NITROSOUREIAS DA AMÉRICA DO NORTE NO MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 41 ALQUILSULFONATOS NO MERCADO DE GENÉRICOS DE MARCA DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 42 TRIAZENOS NA AMÉRICA DO NORTE NO MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 43 ETILENIMINAS NO MERCADO DE GENÉRICOS DE MARCA DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 44 ANTIDEPRESSIVOS NO MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 45 ANTI-DEPRESSIVOS NA AMÉRICA DO NORTE NO MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 46 INIBIDORES SELETIVOS DE RECAPTAÇÃO DE SEROTONINA (ISRS) NO MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 47 INIBIDORES DE RECAPTAÇÃO DE SEROTONINA-NOREPINEFRINA (IRSN) NO MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 48 ANTIDEPRESSIVOS TRICÍCLICOS (ATCs) NO MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 49 ANTIDEPRESSIVOS ATÍPICOS NO MERCADO DE GENÉRICOS DE MARCA DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 50 INIBIDORES DA MONOAMINA OXIDASE (IMAOs) NO MERCADO DE GENÉRICOS DE MARCA DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 51 ANTAGONISTAS DO RECEPTOR NMDA NA AMÉRICA DO NORTE NO MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 52 MERCADO DE ANTIPSICÓTICOS GENÉRICOS DE MARCA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 53 ANTIPSICÓTICOS NA AMÉRICA DO NORTE NO MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 54 ANTIPSICÓTICOS DE SEGUNDA GERAÇÃO (ATÍPICOS) NO MERCADO DE GENÉRICOS DE MARCA DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 55 ANTIPSICÓTICOS DE PRIMEIRA GERAÇÃO (TÍPICOS) NO MERCADO DE GENÉRICOS DE MARCA DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 56 FENOTIAZINAS NO MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 57 TIOXANTENOS NO MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 58 ANTIPSICÓTICOS DE PRÓXIMA GERAÇÃO NO MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 59 AMÉRICA DO NORTE OUTROS NO MERCADO DE GENÉRICOS DE MARCA, POR REGIÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 60 MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE, POR APLICAÇÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 61 DOENÇAS CARDIOVASCULARES NA AMÉRICA DO NORTE NO MERCADO DE GENÉRICOS DE MARCA, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 62 DOENÇAS CARDIOVASCULARES NA AMÉRICA DO NORTE NO MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 63 MERCADO DE MEDICAMENTOS GENÉRICOS DE MARCA PARA TRATAMENTO DA DOR E ANTI-INFLAMATÓRIOS NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 64 MERCADO DE MEDICAMENTOS GENÉRICOS DE MARCA PARA TRATAMENTO DA DOR E ANTI-INFLAMATÓRIOS NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 65 MERCADO DE ONCOLOGIA NA AMÉRICA DO NORTE EM GENÉRICOS DE MARCA, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 66 AMÉRICA DO NORTE: MERCADO DE GENÉRICOS DE MARCA EM ONCOLOGIA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 67 TUMORES SÓLIDOS NA AMÉRICA DO NORTE NO MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 68 MALIGNIDADES HEMATOLÓGICAS NA AMÉRICA DO NORTE NO MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 69 DIABETES NO MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 70 DIABETES NO MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 71 NEUROLOGIA NA AMÉRICA DO NORTE NO MERCADO DE GENÉRICOS DE MARCA, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 72 NEUROLOGIA NA AMÉRICA DO NORTE NO MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 73 DOENÇAS GASTROINTESTINAIS NA AMÉRICA DO NORTE NO MERCADO DE GENÉRICOS DE MARCA, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 74 DOENÇAS GASTROINTESTINAIS NA AMÉRICA DO NORTE NO MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 75 DERMATOLOGIA NA AMÉRICA DO NORTE NO MERCADO DE GENÉRICOS DE MARCA, POR REGIÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 76 DERMATOLOGIA NA AMÉRICA DO NORTE NO MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 77 AMÉRICA DO NORTE OUTROS NO MERCADO DE GENÉRICOS DE MARCA, POR REGIÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 78 AMÉRICA DO NORTE OUTROS NO MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 79 MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE, POR VIA DE ADMINISTRAÇÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 80 MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 81 MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 82 MERCADO DE GENÉRICOS INJETÁVEIS DE MARCA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 83 MERCADO DE GENÉRICOS INJETÁVEIS DE MARCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 84 ADMINISTRAÇÃO TÓPICA NA AMÉRICA DO NORTE NO MERCADO DE GENÉRICOS DE MARCA, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 85 ADMINISTRAÇÃO TÓPICA NA AMÉRICA DO NORTE NO MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 86 AMÉRICA DO NORTE OUTROS NO MERCADO DE GENÉRICOS DE MARCA, POR REGIÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 87 MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 88 VALOR AGREGADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE NO MERCADO DE GENÉRICOS DE MARCA, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 89 GENÉRICOS COMERCIAIS NA AMÉRICA DO NORTE NO MERCADO DE GENÉRICOS DE MARCA, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 90 MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE, POR PERFIL DEMOGRÁFICO DO PACIENTE, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 91 MERCADO DE GENÉRICOS DE MARCA ADULTOS NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 92 MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 93 MERCADO DE GENÉRICOS PEDIÁTRICOS DE MARCA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 94 MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE, POR USUÁRIO FINAL, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 95 HOSPITAIS DA AMÉRICA DO NORTE NO MERCADO DE GENÉRICOS DE MARCA, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 96 CLÍNICAS DA AMÉRICA DO NORTE NO MERCADO DE GENÉRICOS DE MARCA, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 97 MERCADO DE GENÉRICOS DE MARCA PARA CUIDADOS DOMICILIARES NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES)

TABELA 98 INSTITUTOS ACADÊMICOS E DE PESQUISA DA AMÉRICA DO NORTE NO MERCADO DE GENÉRICOS DE MARCA, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 99 AMÉRICA DO NORTE OUTROS NO MERCADO DE GENÉRICOS DE MARCA, POR REGIÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 100 MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 101 FARMÁCIAS DE VAREJO DA AMÉRICA DO NORTE NO MERCADO DE GENÉRICOS DE MARCA, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 102 FARMÁCIAS DE VAREJO DA AMÉRICA DO NORTE NO MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 103 FARMÁCIAS HOSPITALARES DA AMÉRICA DO NORTE NO MERCADO DE GENÉRICOS DE MARCA, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 104 LICITAÇÕES DIRETAS NA AMÉRICA DO NORTE NO MERCADO DE GENÉRICOS DE MARCA, POR REGIÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 105 AMÉRICA DO NORTE OUTROS NO MERCADO DE GENÉRICOS DE MARCA, POR REGIÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 106 MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE, POR PAÍS, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 107 MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE, POR CLASSE DE MEDICAMENTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 108 MERCADO DE ANTI-HIPERTENSIVOS DE MARCA GENÉRICOS NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 109 DIURÉTICOS NA AMÉRICA DO NORTE NO MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 110 INIBIDORES DA ECA (INIBIDORES DA ENZIMA CONVERSORA DE ANGIOTENSINA) NO MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 111 BLOQUEADORES DO RECEPTOR DE ANGIOTENSINA II (BRA) NO MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 112 BETABLOQUEADORES (BBS) NO MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 113 BLOQUEADORES DOS CANAIS DE CÁLCIO (BCCs) NO MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 114 VASODILATADORES DIRETOS NO MERCADO DE GENÉRICOS DE MARCA DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 115 BLOQUEADORES DE ALFA-1 NO MERCADO DE GENÉRICOS DE MARCA DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 116 AGONISTAS ALFA-2 CENTRAL DA AMÉRICA DO NORTE NO MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 117 HORMÔNIOS NO MERCADO DE GENÉRICOS DE MARCA DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 118 HORMÔNIOS ESTEROIDES NO MERCADO DE GENÉRICOS DE MARCA DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 119 HORMÔNIOS SEXUAIS NA AMÉRICA DO NORTE NO MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 120 ESTROGÊNIOS NA AMÉRICA DO NORTE NO MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 121 PROGESTÓGENOS DA AMÉRICA DO NORTE NO MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 122 ANDRÓGENOS NA AMÉRICA DO NORTE NO MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 123 HORMÔNIOS DA TIREOIDE NO MERCADO DE GENÉRICOS DE MARCA DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 124 AMÉRICA DO NORTE OUTROS HORMÔNIOS NO MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 125 ANTIMETABÓLITOS DA AMÉRICA DO NORTE NO MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 126 ANÁLOGOS DE PURINA NO MERCADO DE GENÉRICOS DE MARCA DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 127 ANÁLOGOS DE PIRIMIDINA NO MERCADO DE GENÉRICOS DE MARCA DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 128 ANTAGONISTAS DO FOLATO NO MERCADO DE GENÉRICOS DE MARCA DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 129 MEDICAMENTOS PARA REDUÇÃO DE LIPÍDIOS NO MERCADO DE GENÉRICOS DE MARCA DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 130 ESTATINAS NA AMÉRICA DO NORTE (INIBIDORES DA HMG-CoA REDUTASE) NO MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 131 PRODUTOS COMBINADOS E OUTROS AGENTES NO MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 132 FIBRATOS NO MERCADO DE GENÉRICOS DE MARCA DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 133 SEQUESTRANTES DE ÁCIDOS BILIARES NO MERCADO DE GENÉRICOS DE MARCA DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 134 INIBIDORES DE PCSK9 NO MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 135 ANTI-ELÉPTICOS NO MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 136 AGENTES ALQUILANTES NA AMÉRICA DO NORTE NO MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 137 MOSTARDAS NITROGENADAS DA AMÉRICA DO NORTE NO MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 138 NITROSOUREIAS DA AMÉRICA DO NORTE NO MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 139 ALQUILSULFONATOS NO MERCADO DE GENÉRICOS DE MARCA DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 140 TRIAZENOS NO MERCADO DE GENÉRICOS DE MARCA DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 141 ETILENIMINAS NO MERCADO DE GENÉRICOS DE MARCA DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 142 ANTIDEPRESSIVOS NA AMÉRICA DO NORTE NO MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 143 INIBIDORES SELETIVOS DE RECAPTAÇÃO DE SEROTONINA (ISRS) NO MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 144 INIBIDORES DE RECAPTAÇÃO DE SEROTONINA-NOREPINEFRINA (IRSN) NO MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 145 ANTIDEPRESSIVOS TRICÍCLICOS (ATCs) NO MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 146 ANTIDEPRESSIVOS ATÍPICOS NO MERCADO DE GENÉRICOS DE MARCA DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 147 INIBIDORES DA MONOAMINA OXIDASE (IMAOs) NO MERCADO DE GENÉRICOS DE MARCA DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 148 ANTAGONISTAS DO RECEPTOR NMDA NA AMÉRICA DO NORTE NO MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 149 ANTIPSICÓTICOS NA AMÉRICA DO NORTE NO MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 150 ANTIPSICÓTICOS DE SEGUNDA GERAÇÃO (ATÍPICOS) NO MERCADO DE GENÉRICOS DE MARCA DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 151 ANTIPSICÓTICOS DE PRIMEIRA GERAÇÃO (TÍPICOS) NO MERCADO DE GENÉRICOS DE MARCA DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 152 FENOTIAZINAS NO MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 153 TIOXANTENOS NO MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 154 ANTIPSICÓTICOS DE PRÓXIMA GERAÇÃO NO MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 155 MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE, POR APLICAÇÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 156 DOENÇAS CARDIOVASCULARES NA AMÉRICA DO NORTE NO MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 157 MERCADO DE MEDICAMENTOS GENÉRICOS DE MARCA PARA TRATAMENTO DA DOR E ANTI-INFLAMATÓRIOS NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 158 AMÉRICA DO NORTE: MERCADO DE GENÉRICOS DE MARCA EM ONCOLOGIA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 159 TUMORES SÓLIDOS NA AMÉRICA DO NORTE NO MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 160 MALIGNIDADES HEMATOLÓGICAS NA AMÉRICA DO NORTE NO MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 161 DIABETES NO MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 162 NEUROLOGIA NA AMÉRICA DO NORTE NO MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 163 DOENÇAS GASTROINTESTINAIS NA AMÉRICA DO NORTE NO MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 164 DERMATOLOGIA NA AMÉRICA DO NORTE NO MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 165 AMÉRICA DO NORTE OUTROS NO MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 166 MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE, POR VIA DE ADMINISTRAÇÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 167 MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 168 MERCADO DE GENÉRICOS INJETÁVEIS DE MARCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 169 ADMINISTRAÇÃO TÓPICA NA AMÉRICA DO NORTE NO MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 170 MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 171 MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE, POR PERFIL DEMOGRÁFICO DO PACIENTE, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 172 MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE, POR USUÁRIO FINAL, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 173 MERCADO DE GENÉRICOS DE MARCA NA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 174 FARMÁCIAS DE VAREJO DA AMÉRICA DO NORTE NO MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 175 MERCADO DE GENÉRICOS DE MARCA NOS EUA, POR CLASSE DE MEDICAMENTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 176 MERCADO DE GENÉRICOS DE MARCA DE ANTI-HIPERTENSIVOS NOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 177 DIURÉTICOS NO MERCADO DE GENÉRICOS DE MARCA DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 178 INIBIDORES DA ECA (INIBIDORES DA ENZIMA CONVERSORA DE ANGIOTENSINA) NO MERCADO DE GENÉRICOS DE MARCA DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 179 BLOQUEADORES DO RECEPTOR DE ANGIOTENSINA II (BRA) NO MERCADO DE GENÉRICOS DE MARCA DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 180 BETABLOQUEADORES (BBS) NO MERCADO DE GENÉRICOS DE MARCA DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 181 BLOQUEADORES DOS CANAIS DE CÁLCIO (BCCs) NO MERCADO DE GENÉRICOS DE MARCA DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 182 VASODILATADORES DIRETOS NO MERCADO DE GENÉRICOS DE MARCA DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 183 BLOQUEADORES DE ALFA-1 NO MERCADO DE GENÉRICOS DE MARCA DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES)

TABELA 184 AGONISTAS ALFA-2 CENTRAL NO MERCADO DE GENÉRICOS DE MARCA DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES)

TABELA 185 HORMÔNIOS NO MERCADO DE GENÉRICOS DE MARCA DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 186 HORMÔNIOS ESTEROIDES NO MERCADO DE GENÉRICOS DE MARCA DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 187 HORMÔNIOS SEXUAIS NO MERCADO DE GENÉRICOS DE MARCA DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 188 ESTROGÊNIOS NO MERCADO DE GENÉRICOS DE MARCA DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 189 PROGESTÓGENOS NOS AMERICANOS NO MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 190 ANDRÓGENOS NOS EUA NO MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 191 HORMÔNIOS TIREOIDIANOS NO MERCADO DE GENÉRICOS DE MARCA DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 192 OUTROS HORMÔNIOS NO MERCADO DE GENÉRICOS DE MARCA DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 193 ANTIMETABÓLITOS NO MERCADO DE GENÉRICOS DE MARCA DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 194 ANÁLOGOS DE PURINA NO MERCADO DE GENÉRICOS DE MARCA DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 195 ANÁLOGOS DE PIRIMIDINA NO MERCADO DE GENÉRICOS DE MARCA DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 196 ANTAGONISTAS DE FOLATO NO MERCADO DE GENÉRICOS DE MARCA DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES)

TABELA 197 MEDICAMENTOS PARA REDUÇÃO DE LIPÍDIOS NO MERCADO DE GENÉRICOS DE MARCA DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES)

TABELA 198 ESTATINAS (INIBIDORES DA HMG-CoA REDUTASE) NO MERCADO DE GENÉRICOS DE MARCA DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 199 PRODUTOS COMBINADOS E OUTROS AGENTES NOS EUA NO MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 200 FIBRATOS NO MERCADO DE GENÉRICOS DE MARCA DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 201 SEQUESTRANTES DE ÁCIDOS BILIARES NO MERCADO DE GENÉRICOS DE MARCA DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 202 INIBIDORES DE PCSK9 NO MERCADO DE GENÉRICOS DE MARCA DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 203 ANTI-ELIPÉPTICOS NO MERCADO DE GENÉRICOS DE MARCA NOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 204 AGENTES ALQUILANTES NO MERCADO DE GENÉRICOS DE MARCA DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 205 MOSTARDAS NITROGENADAS NOS EUA NO MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 206 NITROSOUREAS NO MERCADO DE GENÉRICOS DE MARCA DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 207 ALQUILSULFONATOS NO MERCADO DE GENÉRICOS DE MARCA DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 208 TRIAZENOS NO MERCADO DE GENÉRICOS DE MARCA DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 209 ETILENIMINAS NO MERCADO DE GENÉRICOS DE MARCA DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 210 ANTIDEPRESSIVOS NO MERCADO DE GENÉRICOS DE MARCA DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 211 INIBIDORES SELETIVOS DE RECAPTAÇÃO DE SEROTONINA (ISRS) NO MERCADO DE GENÉRICOS DE MARCA DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 212 INIBIDORES DE RECAPTAÇÃO DE SEROTONINA-NOREPINEFRINA (IRSN) NO MERCADO DE GENÉRICOS DE MARCA NOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 213 ANTIDEPRESSIVOS TRICÍCLICOS (TCAs) NO MERCADO DE GENÉRICOS DE MARCA DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 214 ANTIDEPRESSIVOS ATÍPICOS NO MERCADO DE GENÉRICOS DE MARCA DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 215 INIBIDORES DA MONOAMINA OXIDASE (IMAOs) NO MERCADO DE GENÉRICOS DE MARCA DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 216 ANTAGONISTAS DO RECEPTOR NMDA NO MERCADO DE GENÉRICOS DE MARCA DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 217 ANTIPSICÓTICOS NO MERCADO DE GENÉRICOS DE MARCA DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 218 ANTIPSICÓTICOS DE SEGUNDA GERAÇÃO (ATÍPICOS) NO MERCADO DE GENÉRICOS DE MARCA DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES)

TABELA 219 ANTIPSICÓTICOS DE PRIMEIRA GERAÇÃO (TÍPICOS) NO MERCADO DE GENÉRICOS DE MARCA DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 220 FENOTIAZINAS NO MERCADO DE GENÉRICOS DE MARCA DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 221 TIOXANTENOS NO MERCADO DE GENÉRICOS DE MARCA DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 222 ANTIPSICÓTICOS DE PRÓXIMA GERAÇÃO NO MERCADO DE GENÉRICOS DE MARCA DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES)

TABELA 223 MERCADO DE GENÉRICOS DE MARCA DOS EUA, POR APLICAÇÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 224 DOENÇAS CARDIOVASCULARES NOS EUA NO MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 225 MERCADO DE GENÉRICOS DE MARCA PARA TRATAMENTO DA DOR E ANTI-INFLAMATÓRIOS NOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES)

TABELA 226 MERCADO DE ONCOLOGIA NOS EUA EM GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 227 TUMORES SÓLIDOS NO MERCADO DE GENÉRICOS DE MARCA DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 228 MALIGNIDADES HEMATOLÓGICAS NOS EUA NO MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 229 DIABETES NO MERCADO DE GENÉRICOS DE MARCA NOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 230 MERCADO DE GENÉRICOS DE MARCA EM NEUROLOGIA NOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 231 DOENÇAS GASTROINTESTINAIS NOS EUA NO MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 232 MERCADO DE DERMATOLOGIA NOS EUA EM GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 233 OUTROS PRODUTOS NO MERCADO DE GENÉRICOS DE MARCA DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 234 MERCADO DE GENÉRICOS DE MARCA NOS EUA, POR VIA DE ADMINISTRAÇÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 235 MERCADO DE GENÉRICOS DE MARCA ORAL NOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 236 MERCADO DE GENÉRICOS INJETÁVEIS DE MARCA NOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 237 ADMINISTRAÇÃO TÓPICA NOS EUA NO MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 238 MERCADO DE GENÉRICOS DE MARCA DOS EUA, POR TIPO DE PRODUTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 239 MERCADO DE GENÉRICOS DE MARCA NOS EUA, POR PERFIL DEMOGRÁFICO DO PACIENTE, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 240 MERCADO DE GENÉRICOS DE MARCA NOS EUA, POR USUÁRIO FINAL, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 241 MERCADO DE GENÉRICOS DE MARCA DOS EUA, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 242 FARMÁCIAS DE VAREJO DOS EUA NO MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 243 MERCADO DE GENÉRICOS DE MARCA NO CANADÁ, POR CLASSE DE MEDICAMENTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 244 MERCADO DE GENÉRICOS DE MARCA ANTI-HIPERTENSIVOS NO CANADÁ, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 245 MERCADO DE DIURÉTICOS GENÉRICOS DE MARCA NO CANADÁ, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 246 INIBIDORES DA ECA (INIBIDORES DA ENZIMA CONVERSORA DE ANGIOTENSINA) NO MERCADO DE GENÉRICOS DE MARCA DO CANADÁ, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 247 BLOQUEADORES DO RECEPTOR DE ANGIOTENSINA II (BRA) NO MERCADO DE GENÉRICOS DE MARCA NO CANADÁ, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 248 CANADÁ BETABLOQUEADORES (BBS) NO MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 249 BLOQUEADORES DOS CANAIS DE CÁLCIO (BCCs) NO MERCADO DE GENÉRICOS DE MARCA NO CANADÁ, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 250 VASODILATADORES DIRETOS NO MERCADO DE GENÉRICOS DE MARCA DO CANADÁ, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 251 CANADÁ BLOQUEADORES DE ALFA-1 NO MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 252 AGONISTAS ALFA-2 CENTRAIS DO CANADÁ NO MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 253 MERCADO DE GENÉRICOS DE MARCA NO CANADÁ, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 254 HORMÔNIOS ESTEROIDES NO MERCADO DE GENÉRICOS DE MARCA DO CANADÁ, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 255 HORMÔNIOS SEXUAIS NO MERCADO DE GENÉRICOS DE MARCA DO CANADÁ, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 256 ESTROGÊNIOS NO MERCADO DE GENÉRICOS DE MARCA NO CANADÁ, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 257 PROGESTÓGENOS NO MERCADO DE GENÉRICOS DE MARCA DO CANADÁ, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 258 ANDRÓGENOS NO MERCADO DE GENÉRICOS DE MARCA DO CANADÁ, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 259 HORMÔNIOS DA TIREOIDE NO MERCADO DE GENÉRICOS DE MARCA DO CANADÁ, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 260 262

TABELA 261 CANADÁ OUTROS HORMÔNIOS NO MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 262 ANTIMETABÓLITOS NO MERCADO DE GENÉRICOS DE MARCA DO CANADÁ, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 263 ANÁLOGOS DE PURINA NO MERCADO DE GENÉRICOS DE MARCA DO CANADÁ, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 264 ANÁLOGOS DE PIRIMIDINA NO MERCADO DE GENÉRICOS DE MARCA DO CANADÁ, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 265 ANTAGONISTAS DO FOLATO NO MERCADO DE GENÉRICOS DE MARCA DO CANADÁ, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 266 MEDICAMENTOS PARA REDUÇÃO DE LIPÍDIOS NO MERCADO DE GENÉRICOS DE MARCA DO CANADÁ, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 267 ESTATINAS (INIBIDORES DA HMG-CoA REDUTASE) NO MERCADO DE GENÉRICOS DE MARCA NO CANADÁ, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 268 PRODUTOS COMBINADOS E OUTROS AGENTES NO MERCADO DE GENÉRICOS DE MARCA DO CANADÁ, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 269 CANADÁ FIBRATOS NO MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILHARES DE USD)

TABELA 270 SEQUESTRANTES DE ÁCIDOS BILIARES NO MERCADO DE GENÉRICOS DE MARCA DO CANADÁ, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 271 INIBIDORES DE PCSK9 NO MERCADO DE GENÉRICOS DE MARCA NO CANADÁ, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 272 MERCADO DE ANTI-ELIPÉPTICOS DE MARCA GENÉRICA NO CANADÁ, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 273 AGENTES ALQUILANTES NO MERCADO DE GENÉRICOS DE MARCA DO CANADÁ, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 274 MOSTARDAS DE NITROGÊNIO NO MERCADO DE GENÉRICOS DE MARCA DO CANADÁ, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 275 NITROSOUREIAS DO CANADÁ NO MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 276 CANADÁ ALQUILSULFONATOS NO MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 277 TRIAZENOS NO MERCADO DE GENÉRICOS DE MARCA DO CANADÁ, POR TIPO, 2018-2032 (MILHARES DE USD)

TABELA 278 ETILENIMINAS NO MERCADO DE GENÉRICOS DE MARCA DO CANADÁ, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 279 ANTI-DEPRESSIVOS NO MERCADO DE GENÉRICOS DE MARCA NO CANADÁ, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)