North America Cancer Photodynamic Therapy Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.53 Billion

USD

2.46 Billion

2024

2032

USD

1.53 Billion

USD

2.46 Billion

2024

2032

| 2025 –2032 | |

| USD 1.53 Billion | |

| USD 2.46 Billion | |

| % | |

|

Segmentação do Mercado de Terapia Fotodinâmica para Câncer na América do Norte, por Tipo de Produto (Medicamentos Fotossensibilizadores, Dispositivos de Terapia Fotodinâmica), por Indicação de Câncer (Oncologia Cutânea, Cabeça e Pescoço, Esôfago, Pulmão, Bexiga, Colo do Útero, Próstata), por Modalidade de Terapia (Terapia Isolada, Terapia Adjuvante, Terapia Paliativa, Outras), por Técnica de Procedimento (Feixe Externo, Administração Intracavitária (Endoscópica), Administração Intersticial (Interna), Outras), por Estágio da Doença (Câncer em Estágio Inicial, Câncer em Estágio Avançado), por Perfil Demográfico do Paciente (Idosos, Adultos, Crianças), por Usuário Final (Hospitais, Clínicas de Dermatologia e Câncer de Pele, Centros Cirúrgicos Ambulatoriais (CCAs), Institutos Acadêmicos e de Pesquisa, Outros), por Canal de Distribuição (Licitações Diretas, Distribuidores Terceirizados, Online, Outros) - Tendências e Previsões do Setor até 2032

Tamanho do mercado de terapia fotodinâmica para câncer na América do Norte

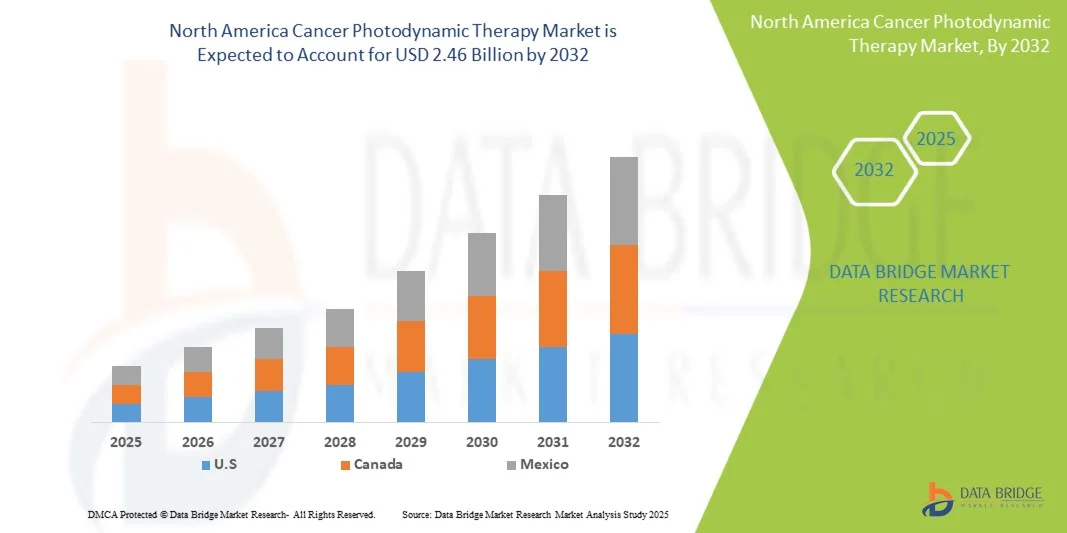

- O mercado de terapia fotodinâmica para o câncer na América do Norte foi avaliado em US$ 1,53 bilhão em 2024 e espera-se que alcance US$ 2,46 bilhões até 2032, com uma taxa de crescimento anual composta (CAGR) de 6,2% durante o período de previsão.

- O mercado é impulsionado principalmente pela crescente prevalência do câncer, pelo aumento dos gastos com saúde e pela maior conscientização sobre opções de tratamento avançadas. Melhorias rápidas na infraestrutura de saúde e a expansão de centros especializados em tratamento de câncer também contribuem para esse cenário.

- Esse crescimento é impulsionado por fatores como iniciativas governamentais que promovem o diagnóstico precoce e terapias inovadoras, o grande número de pacientes e o aumento dos investimentos de empresas internacionais e locais em tecnologias de terapia fotodinâmica.

Análise do mercado de terapia fotodinâmica para câncer na América do Norte

- O mercado de terapia fotodinâmica (PDT) para o câncer está experimentando um crescimento constante, impulsionado pelo aumento da prevalência do câncer, pela crescente conscientização sobre tratamentos não invasivos e pelos avanços em medicamentos fotossensibilizadores e tecnologias a laser. A América do Norte domina o mercado devido à sua robusta infraestrutura de saúde e aos fortes investimentos em pesquisa e desenvolvimento.

- Os mercados emergentes estão testemunhando uma rápida adoção da PDT, impulsionada por iniciativas governamentais, aumento dos gastos com saúde e crescimento da população idosa. No entanto, os altos custos do tratamento e o reembolso limitado continuam sendo os principais obstáculos, enquanto as inovações contínuas em terapias combinadas e fotossensibilizadores direcionados apresentam oportunidades significativas de crescimento.

- Prevê-se que os EUA dominem o mercado de terapia fotodinâmica para o câncer na América do Norte, com a maior participação de receita, de 82,99% em 2025, impulsionados por uma infraestrutura de saúde avançada, alta adoção de tratamentos inovadores, fortes investimentos em P&D, políticas de reembolso favoráveis e conscientização sobre terapias minimamente invasivas. Além disso, a presença de importantes players do mercado e estruturas regulatórias favoráveis aceleram o crescimento do mercado e as taxas de adoção na região.

- Prevê-se que os EUA sejam o mercado de terapia fotodinâmica para o câncer com o crescimento mais rápido na América do Norte durante o período de previsão, com uma taxa de crescimento anual composta (CAGR) de 6,4%, impulsionada pelo aumento da prevalência de câncer, expansão da infraestrutura de saúde, maior conscientização sobre terapias avançadas e iniciativas governamentais que promovem o diagnóstico precoce. Além disso, a crescente adoção de tecnologias inovadoras e o aumento da renda disponível impulsionam a demanda por terapia fotodinâmica.

- O segmento de medicamentos fotossensibilizadores deverá dominar o mercado de terapia fotodinâmica para câncer na América do Norte, com uma participação de mercado de 74,52% em 2025, impulsionado por seu papel central no tratamento, alta especificidade no direcionamento às células cancerígenas, crescente aprovação de novos medicamentos, adoção cada vez maior em terapias combinadas e pesquisa e desenvolvimento contínuos que visam maior eficácia e redução dos efeitos colaterais.

Escopo do relatório e segmentação do mercado de terapia fotodinâmica para câncer na América do Norte

|

Atributos |

Principais informações sobre o mercado de seda na América do Norte |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de produção e consumo, análise de tendências de preços, cenário de mudanças climáticas, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de terapia fotodinâmica para o câncer na América do Norte

“Integração com outras terapias oncológicas”

- A capacidade da terapia fotodinâmica (PDT) de produzir destruição localizada de células tumorais, ao mesmo tempo que estimula respostas imunes, a torna uma parceira atraente para o tratamento multimodal do câncer.

- Cada vez mais evidências mostram que a PDT pode aumentar a liberação de antígenos tumorais, modular o microambiente tumoral e aumentar a infiltração ou ativação de células imunes — mecanismos que podem apresentar sinergia com inibidores de checkpoint imunológico, vacinas terapêuticas contra o câncer, quimioterapia ou radioterapia.

- A combinação da PDT com terapias sistêmicas pode converter o controle local em respostas sistêmicas duradouras, permitir a redução da dose de agentes tóxicos e expandir as indicações (por exemplo, doença irressecável ou metastática).

- Com a multiplicação da pesquisa clínica e translacional, a integração com outras modalidades representa um caminho valioso para ampliar a relevância clínica e a adoção comercial da PDT.

Dinâmica do mercado de terapia fotodinâmica para o câncer na América do Norte

Motorista

“Prevalência crescente do câncer”

- O aumento da prevalência do câncer em todo o mundo é um dos principais fatores que impulsionam a demanda por terapias como a terapia fotodinâmica (PDT).

- Com o crescimento e envelhecimento da população, e com a melhoria das ferramentas de diagnóstico, o número de casos de câncer detectados a cada ano aumenta.

- Taxas mais elevadas de fatores de risco, como o uso de tabaco, a obesidade, o sedentarismo, a poluição do ar e as infecções em países de baixa e média renda também contribuem para o aumento da incidência.

- Com o aumento do número de pacientes que necessitam de modalidades de tratamento localizadas, eficazes, menos invasivas e com melhor custo-benefício, a PDT torna-se cada vez mais atrativa.

- O crescente número de casos de câncer sobrecarrega os sistemas de saúde, criando uma pressão urgente por terapias que possam melhorar os resultados, reduzir os efeitos colaterais e ser implementadas de forma mais ampla.

Restrição/Desafio

“Profundidade limitada de penetração da luz”

- Uma limitação significativa que dificulta a adoção e a eficácia mais amplas da terapia fotodinâmica é a penetração restrita da luz ativadora nos tecidos humanos.

- Como os fotossensibilizadores precisam ser ativados por luz de comprimentos de onda específicos, a absorção e dispersão da luz pelo tecido reduzem a profundidade que a iluminação pode atingir.

- Os fotossensibilizadores de luz visível geralmente funcionam apenas para tumores superficiais ou de fácil acesso; tumores mais profundos ou maiores continuam sendo um desafio.

- Essa limitação leva à destruição incompleta do tumor, exige o uso de métodos invasivos de iluminação (por exemplo, sondas de fibra óptica, endoscopia), aumenta a complexidade do procedimento e pode resultar em desfechos insatisfatórios ou recidiva.

- Até que avanços superem essa limitação, a Terapia Fotodinâmica (PDT) permanece restrita ao leque de tipos de câncer que pode tratar de forma não invasiva e eficaz.

Escopo do mercado de terapia fotodinâmica para câncer na América do Norte

O mercado é segmentado com base no tipo de produto, indicação de câncer, modalidade de terapia, técnica de procedimento, estágio da doença, dados demográficos do paciente, usuário final e canal de distribuição.

- Por tipo de produto

Com base no tipo de produto, o mercado de terapia fotodinâmica (PDT) para câncer na América do Norte é segmentado em medicamentos fotossensibilizadores e dispositivos de PDT. Em 2025, espera-se que os medicamentos fotossensibilizadores dominem o mercado com uma participação de 74,52%, devido ao seu papel crucial na eficácia do tratamento, ampla aplicabilidade em diversos tipos de câncer e formulações versáteis (intravenosa, tópica, oral, intravesical e intraperitoneal). Os principais fatores que impulsionam essa dominância incluem a crescente prevalência de câncer, a adoção cada vez maior de terapias minimamente invasivas, as inovações contínuas em medicamentos e as aprovações regulatórias, que, em conjunto, fazem dos fotossensibilizadores os principais contribuintes para a receita, superando os dispositivos de PDT.

O segmento de medicamentos fotossensibilizantes é o que apresenta o crescimento mais rápido no mercado de terapia fotodinâmica (PDT) para câncer na América do Norte, com uma taxa de crescimento anual composta (CAGR) de 6,4%, devido à crescente adoção de tratamentos oncológicos direcionados e minimamente invasivos. A crescente conscientização sobre a eficácia da PDT, os menores efeitos colaterais em comparação com as terapias convencionais e o desenvolvimento de fotossensibilizadores de última geração com seletividade tumoral aprimorada e maior penetração nos tecidos estão impulsionando a demanda. Além disso, pesquisas clínicas promissoras e aprovações de novos agentes fotossensibilizantes também contribuem para a expansão do mercado.

- Por indicação de câncer

Com base na indicação do câncer, o mercado de terapia fotodinâmica (PDT) para câncer na América do Norte é segmentado em Oncologia Cutânea, Cabeça e Pescoço, Esôfago, Pulmão, Bexiga, Colo do Útero e Próstata. Em 2025, espera-se que o segmento de Oncologia Cutânea domine o mercado com uma participação de 51,21%, devido à alta prevalência de cânceres de pele, à ampla conscientização sobre a detecção precoce e à eficácia da PDT na obtenção de resultados estéticos superiores. O segmento se beneficia da ampla adoção de medicamentos fotossensibilizadores e dispositivos de PDT, especialmente para pacientes geriátricos e adultos, que representam a maior parcela da população. Além disso, a crescente demanda por terapias minimamente invasivas e direcionadas para queratoses actínicas, carcinoma basocelular e carcinoma espinocelular, juntamente com políticas de reembolso favoráveis em regiões-chave, reforça ainda mais sua liderança de mercado em relação a outras indicações de câncer.

O segmento de Oncologia Dermatológica é o que apresenta o crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) de 6,8% no mercado de terapia fotodinâmica para câncer na América do Norte, devido à crescente prevalência de câncer de pele, à maior conscientização sobre o diagnóstico precoce e à preferência por tratamentos minimamente invasivos com menos efeitos colaterais. A terapia fotodinâmica oferece ação direcionada, recuperação rápida e melhores resultados estéticos, tornando-a altamente favorável para a oncologia dermatológica. Além disso, os avanços tecnológicos em fotossensibilizadores e sistemas de emissão de luz estão impulsionando a adoção nesse segmento.

- Por Modalidade de Terapia

Com base na modalidade terapêutica, o mercado de terapia fotodinâmica (PDT) para câncer na América do Norte é segmentado em terapia isolada, terapia adjuvante, terapia paliativa e outras. Em 2025, espera-se que o segmento de terapia isolada domine o mercado com uma participação de 39,97%, devido à sua eficácia como tratamento primário para cânceres localizados, incluindo câncer de pele, esôfago e pulmão. Os principais fatores que impulsionam essa dominância incluem alta eficácia, mínima invasividade, resultados estéticos superiores e crescente preferência clínica por terapias direcionadas. Regionalmente, a América do Norte e a Europa lideram a adoção da PDT isolada devido à infraestrutura de saúde avançada, estruturas de reembolso estabelecidas e alta conscientização dos pacientes, enquanto os mercados emergentes na Ásia-Pacífico estão testemunhando uma crescente adoção impulsionada pela crescente prevalência de câncer, expansão das redes hospitalares e maior acesso a tratamentos oncológicos modernos. Essas dinâmicas regionais, combinadas com o aumento da educação e da conscientização sobre os benefícios da PDT, reforçam a dominância da terapia isolada globalmente.

A terapia isolada é o segmento de crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) de 6,8% no mercado de terapia fotodinâmica para câncer na América do Norte, devido à sua simplicidade, custo-benefício e redução dos efeitos colaterais em comparação com as terapias combinadas. Ela permite o tratamento direcionado do tumor sem a necessidade de medicamentos ou intervenções adicionais, melhorando a adesão do paciente. A crescente adoção em ambientes ambulatoriais, a maior conscientização sobre tratamentos minimamente invasivos e os avanços em fotossensibilizadores e sistemas de distribuição de luz estão impulsionando ainda mais o rápido crescimento desse segmento.

- Por meio da técnica de procedimento

Com base na técnica de procedimento, o mercado de terapia fotodinâmica para câncer na América do Norte é segmentado em feixe externo, administração intracavitária (endoscópica), administração intersticial (interna) e outras. Em 2025, espera-se que o segmento de feixe externo domine o mercado com uma participação de 68,32%, devido à sua natureza não invasiva, facilidade de uso e eficácia para tumores superficiais. A forte adoção na América do Norte e na Europa, apoiada por infraestrutura de saúde avançada e políticas de reembolso, juntamente com a crescente demanda na região Ásia-Pacífico devido à crescente prevalência e conscientização do câncer, impulsiona sua liderança de mercado.

O segmento de administração intracavitária (endoscópica) é o que apresenta o crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) de 6,2% no mercado de terapia fotodinâmica para câncer na América do Norte, pois permite a administração minimamente invasiva e direcionada de luz e fotossensibilizador a tumores em órgãos ocos, reduz a exposição sistêmica e os efeitos colaterais, possibilita tratamentos repetíveis, melhora o acesso ao tumor em cânceres de esôfago, brônquios e bexiga e reduz o tempo de recuperação.

- Por estágio da doença

Com base no estágio da doença, o mercado de terapia fotodinâmica (PDT) para câncer na América do Norte é segmentado em câncer em estágio inicial e câncer em estágio avançado. Em 2025, espera-se que o segmento de câncer em estágio inicial domine o mercado com uma participação de 81,12%, devido à eficácia da PDT em atingir tumores localizados, minimizar danos ao tecido saudável e oferecer melhores resultados estéticos. O segmento se beneficia da alta conscientização dos pacientes, da preferência por tratamentos minimamente invasivos e da ampla adoção na América do Norte e na Europa, enquanto o aumento das taxas de diagnóstico de câncer e a expansão da infraestrutura oncológica na região Ásia-Pacífico reforçam ainda mais sua liderança de mercado.

O câncer em estágio inicial é o segmento de crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) de 6,3% no mercado de terapia fotodinâmica (PDT) para câncer na América do Norte, devido à crescente adoção de tratamentos minimamente invasivos, à maior conscientização sobre a detecção precoce e aos melhores resultados para os pacientes com a PDT. Os cânceres em estágio inicial respondem melhor às terapias direcionadas, resultando em maior eficácia e menos efeitos colaterais. Além disso, iniciativas governamentais de apoio e avanços em fotossensibilizadores e sistemas de distribuição de luz estão impulsionando uma penetração de mercado mais rápida nesse segmento.

- Por dados demográficos do paciente

Com base nos dados demográficos dos pacientes, o mercado de terapia fotodinâmica para câncer na América do Norte é segmentado em geriátrico, adulto e pediátrico. Em 2025, espera-se que o segmento geriátrico domine o mercado com uma participação de 66,15%, devido à maior prevalência de câncer entre os idosos, à maior suscetibilidade a cânceres de pele e cutâneos e à preferência por tratamentos minimamente invasivos e direcionados. A forte adoção na América do Norte e na Europa é impulsionada por uma infraestrutura de saúde avançada e pela conscientização, juntamente com o crescimento da população idosa.

O segmento geriátrico é o que apresenta o crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) de 6,5% no mercado de terapia fotodinâmica (PDT) para o câncer na América do Norte, devido à maior prevalência de câncer entre os idosos. O envelhecimento enfraquece o sistema imunológico e aumenta a suscetibilidade a vários tipos de câncer, impulsionando a demanda por tratamentos eficazes e minimamente invasivos, como a PDT. Além disso, a PDT oferece menos efeitos colaterais e recuperação mais rápida, tornando-a adequada para pacientes idosos que podem não tolerar terapias agressivas, o que impulsiona o crescimento do mercado nessa faixa etária.

- Por usuário final

Com base no usuário final, o mercado de terapia fotodinâmica (PDT) para câncer na América do Norte é segmentado em hospitais, clínicas de dermatologia e câncer de pele, centros cirúrgicos ambulatoriais (CCAs), instituições acadêmicas e de pesquisa e outros. Em 2025, espera-se que o segmento de hospitais domine o mercado com uma participação de 40,10%, devido à sua infraestrutura abrangente, disponibilidade de departamentos de oncologia especializados e capacidade de oferecer tratamentos integrados de PDT. Hospitais públicos e privados, principalmente os de nível 1 e 2 na América do Norte e na Europa, lideram a adoção da terapia devido aos seus sistemas de saúde avançados e suporte de reembolso. A expansão das redes hospitalares e dos serviços de oncologia na região Ásia-Pacífico reforça ainda mais a dominância dos hospitais como os principais usuários finais da PDT para câncer em todo o mundo.

O segmento de hospitais apresenta o crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) de 7,0% no mercado de terapia fotodinâmica (PDT) para o câncer na América do Norte, devido à crescente adoção de tratamentos oncológicos avançados, ao maior fluxo de pacientes e à disponibilidade de departamentos de oncologia especializados. Os hospitais oferecem serviços abrangentes de PDT, incluindo diagnóstico, tratamento e cuidados pós-terapia, o que os torna preferíveis a clínicas independentes. Além disso, a crescente conscientização, as iniciativas governamentais e a cobertura de planos de saúde impulsionam ainda mais a adoção da PDT em hospitais.

- Por canal de distribuição

Com base no canal de distribuição, o mercado de terapia fotodinâmica (PDT) para o câncer na América do Norte é segmentado em Licitação Direta, Distribuidores Terceirizados, Online e Outros. Em 2025, espera-se que o segmento de Licitação Direta domine o mercado com uma participação de 49,75%, devido à aquisição em grande escala por hospitais, programas governamentais de saúde e grandes centros de oncologia, o que garante custo-benefício e fornecimento confiável de fotossensibilizadores e equipamentos de PDT. A forte adoção na América do Norte e na Europa é impulsionada por sistemas estruturados de aquisição hospitalar e licitações de saúde pública, juntamente com a crescente demanda institucional.

O segmento de Licitação Direta é o que apresenta o crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) de 6,5% no mercado de Terapia Fotodinâmica (PDT) para o câncer na América do Norte, devido ao aumento das aquisições de equipamentos avançados de PDT por governos e hospitais por meio de contratos diretos. Essa abordagem garante custo-benefício, aquisição mais rápida e fornecimento confiável para programas de tratamento de câncer em larga escala. Além disso, o aumento dos gastos públicos com saúde, as iniciativas governamentais para o tratamento do câncer e a preferência por compras centralizadas impulsionam a adoção da licitação direta em detrimento de distribuidores ou canais online.

Análise Regional do Mercado de Terapia Fotodinâmica para Câncer na América do Norte

- Prevê-se que os EUA dominem o mercado de terapia fotodinâmica para o câncer na América do Norte, com a maior participação de receita, de 82,99% em 2025, impulsionados por uma infraestrutura de saúde avançada, alta adoção de tratamentos inovadores, fortes investimentos em P&D, políticas de reembolso favoráveis e conscientização sobre terapias minimamente invasivas. Além disso, a presença de importantes players do mercado e estruturas regulatórias favoráveis aceleram o crescimento do mercado e as taxas de adoção na região.

- Prevê-se que os EUA sejam o mercado de terapia fotodinâmica para o câncer com o crescimento mais rápido na América do Norte durante o período de previsão, com uma taxa de crescimento anual composta (CAGR) de 6,4%, impulsionada pela crescente prevalência de câncer, expansão da infraestrutura de saúde, aumento da conscientização sobre terapias avançadas e iniciativas governamentais que promovem o diagnóstico precoce. Além disso, a crescente adoção de tecnologias inovadoras e o aumento da renda disponível impulsionam a demanda por terapia fotodinâmica.

- Além disso, a presença de importantes players de mercado e estruturas regulatórias favoráveis aceleram o crescimento do mercado e as taxas de adoção na região.

Análise do Mercado de Terapia Fotodinâmica para Câncer nos EUA e na América do Norte

O mercado de terapia fotodinâmica (PDT) para o câncer na América do Norte representou a maior fatia da receita na região em 2024, impulsionado por uma infraestrutura de saúde avançada, alta adoção de terapias inovadoras e fortes investimentos em pesquisa e desenvolvimento. A presença de grandes fabricantes de dispositivos de PDT, políticas de reembolso favoráveis e a crescente prevalência de câncer impulsionam a receita do mercado. Além disso, programas de conscientização e iniciativas de diagnóstico precoce aumentam a adesão ao tratamento. A combinação de avanços tecnológicos, um ambiente regulatório favorável e o alto poder aquisitivo dos pacientes posiciona os EUA como o maior contribuinte para a receita.

Análise do mercado de terapia fotodinâmica para câncer no Canadá e na América do Norte

O mercado de terapia fotodinâmica (PDT) para o câncer na América do Norte está crescendo de forma constante em 2024, impulsionado pelo aumento da incidência de câncer, pelo financiamento governamental robusto para a saúde e pela agilização das aprovações regulatórias para dispositivos de PDT e fotossensibilizadores. A crescente adoção em centros de oncologia especializados, a maior conscientização dos médicos, a expansão das evidências clínicas que demonstram a eficácia para tumores superficiais e localizados e as colaborações entre hospitais e empresas de biotecnologia impulsionam a sua utilização. A preferência dos pacientes por tratamentos minimamente invasivos e as melhorias no reembolso sustentam ainda mais a expansão do mercado em todas as províncias do país.

Os principais líderes de mercado que atuam no setor são:

- Novartis Pharma AG (Suíça)

- Galderma SA (Suíça)

- Bausch Health Companies Inc. (Canadá)

- Fotocura ASA (Noruega)

- ADVANZ PHARMA Corp. (Reino Unido)

- Sun Pharmaceutical Industries Ltd. (Índia)

- Biofrontera AG (Alemanha)

- LUMIBIRD SA (França)

- LUZITIN SA (Portugal)

- Lumeda Inc. (Suécia)

- ImPact Biotech (Israel)

- biolitec Holding GmbH & Co KG (Alemanha)

- Modulight Corporation (Finlândia)

- THERALASE TECHNOLOGIES INC.

Últimos desenvolvimentos no mercado de terapia fotodinâmica para o câncer na América do Norte

- Em fevereiro de 2023, a colaboração entre a Galderma e a German Medical Engineering (GME) representa um desenvolvimento estratégico no mercado de dermatologia e terapia fotodinâmica (PDT). Ao combinar o Metvix da Galderma, um fotossensibilizador líder para lesões pré-cancerosas e cânceres de pele não melanoma, com o dispositivo MultiLite da GME, a parceria fortalece a oferta de tratamentos integrados da Galderma e expande sua capacidade de fornecer tanto a PDT convencional com luz vermelha (C-PDT) quanto a PDT com luz artificial diurna (ADL-PDT), mais confortável para o paciente.

- Em 2025, a McKesson concluiu a aquisição da Core Ventures (Community Oncology Revitalization Enterprise Ventures), adquirindo uma participação majoritária de aproximadamente 70% por cerca de US$ 2,49 bilhões, para fortalecer seu atendimento oncológico comunitário por meio do Florida Cancer Specialists & Research Institute.

- Em 2025, a Biofrontera AG transferiu todos os ativos nos EUA relacionados ao Ameluz e ao RhodoLED para a Biofrontera Inc., recebendo uma participação acionária de 10% e royalties de 12 a 15% sobre as vendas do Ameluz nos EUA.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER NA AMÉRICA DO NORTE

1.4 LIMITAÇÕES

1,5 MERCADOS COBERTOS

2. SEGMENTAÇÃO DE MERCADO

2.1 MERCADOS ABRANGIDOS

2.2 ÂMBITO GEOGRÁFICO

2,3 ANOS CONSIDERADOS PARA O ESTUDO

2.4 MOEDA E PREÇOS

2.5 Modelo de Validação de Dados Tripé DBMR

2.6 MODELAGEM MULTIVARIADA

2.7 ENTREVISTAS PRIMÁRIAS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.8 MOLDE DE POSIÇÃO DE MERCADO DBMR

2.9 MOLDE DE COBERTURA DO USUÁRIO FINAL DO MERCADO

2.1 FONTES SECUNDÁRIAS

2.11 PRESSUPOSTOS

3 RESUMO EXECUTIVO

4 INFORMAÇÕES PREMIUM

4.1 AS CINCO FORÇAS DE PORTER

4.2 ANÁLISE PESTEL

4.3 ANÁLISE DE PRODUÇÃO E CONSUMO

4.3.1 INTRODUÇÃO

4.3.2 ANÁLISE DO LADO DA PRODUÇÃO

4.3.2.1 FABRICAÇÃO DE FOTOSSENSIBILIZADORES

4.3.2.2 FABRICAÇÃO DE DISPOSITIVOS

4.3.2.3 PESQUISA E INOVAÇÃO

4.3.3 ANÁLISE DO LADO DO CONSUMO

4.3.3.1 APLICAÇÃO CLÍNICA

4.3.3.2 VOLUMES E TENDÊNCIAS DE TRATAMENTO

4.3.3.3 DOSAGEM E PROTOCOLOS

4.3.4 DINÂMICA DE PRODUÇÃO-CONSUMO

4.3.4.1 RESTRIÇÕES DE FORNECIMENTO

4.3.4.2 VISÃO GERAL REGIONAL

4.3.4.3 PERSPECTIVAS FUTURAS

4.3.5 CONCLUSÃO

4.4 ANÁLISE DE CUSTOS DETALHADA

4.4.1 INTRODUÇÃO

4.4.2 CUSTOS MÉDICOS DIRETOS

4.4.2.1 CUSTO DOS FOTOSSENSIBILIZADORES

4.4.2.2 SISTEMAS DE DISTRIBUIÇÃO DE LUZ

4.4.2.3 TAXAS DE SERVIÇOS DE SAÚDE

4.4.3 CUSTOS INDIRETOS

4.4.3.1 DESPESAS RELACIONADAS AO PACIENTE

4.4.3.2 MONITORAMENTO PÓS-TRATAMENTO

4.4.4 COMPARAÇÃO DE CUSTO-EFETIVIDADE

4.4.5 REEMBOLSO E IMPACTO NO SEGURO

4.4.6 VARIAÇÕES REGIONAIS DE CUSTOS

4.4.7 TENDÊNCIAS FUTURAS DE CUSTOS E ESTRATÉGIAS DE REDUÇÃO

4.4.7.1 AVANÇOS TECNOLÓGICOS

4.4.7.2 INICIATIVAS DE EFICIÊNCIA EM SAÚDE

4.4.8 CONCLUSÃO

4.5 AVANÇOS TECNOLÓGICOS

4.5.1 INTRODUÇÃO

4.5.2 FOTOSSENSIBILIZADORES DE PRÓXIMA GERAÇÃO

4.5.3 AVANÇOS EM SISTEMAS DE ENTREGA DE LUZ

4.5.4 ENTREGA VIABILIZADA POR NANOTECNOLOGIA

4.5.5 TERAPIAS COMBINADAS E IMUNOMODULAÇÃO

4.5.6 INTEGRAÇÃO DIGITAL E PLANEJAMENTO DE TRATAMENTO

4.5.7 TENDÊNCIAS RECENTES E PERSPECTIVAS

4.5.8 CONCLUSÃO

4.6 ANÁLISE DA CADEIA DE VALOR

4.6.1 INTRODUÇÃO

4.6.2 PESQUISA E DESENVOLVIMENTO

4.6.2.1 DESCOBERTA DE FOTOSSENSIBILIZADORES

4.6.2.2 DESENVOLVIMENTO DE SISTEMAS DE ENTREGA DE LUZ

4.6.2.3 ENSAIOS CLÍNICOS E APROVAÇÕES REGULATÓRIAS

4.6.3 FABRICAÇÃO

4.6.3.1 PRODUÇÃO DE FOTOSSENSIBILIZADORES

4.6.3.2 FABRICAÇÃO DE DISPOSITIVOS DE ENTREGA DE LUZ

4.6.4 DISTRIBUIÇÃO E LOGÍSTICA

4.6.4.1 GESTÃO DA CADEIA DE SUPRIMENTOS

4.6.4.2 COMÉRCIO INTERNACIONAL E ACESSO AO MERCADO

4.6.5 APLICAÇÃO CLÍNICA

4.6.5.1 INTEGRAÇÃO EM PROTOCOLOS DE TRATAMENTO

4.6.5.2 TREINAMENTO E EDUCAÇÃO

4.6.6 MONITORAMENTO E APOIO PÓS-TRATAMENTO

4.6.6.1 CUIDADOS DE ACOMPANHAMENTO

4.6.6.2 SERVIÇOS DE APOIO AO PACIENTE

4.6.7 AVANÇOS TECNOLÓGICOS QUE INFLUENCIAM A CADEIA DE VALOR DA PDT

4.6.7.1 NANOTECNOLOGIA EM PDT

4.6.7.2 INTELIGÊNCIA ARTIFICIAL E IMAGEM

4.6.7.3 MEDICINA PERSONALIZADA

4.6.8 CONCLUSÃO

4.7 CRITÉRIOS DE SELEÇÃO DE FORNECEDORES

4.7.1 INTRODUÇÃO

4.7.2 CRITÉRIOS DE SELEÇÃO PRINCIPAIS

4.7.2.1 CONFORMIDADE REGULATÓRIA

4.7.2.2 EVIDÊNCIAS CLÍNICAS E APOIO À PESQUISA

4.7.2.3 DESEMPENHO TÉCNICO E COMPATIBILIDADE DO DISPOSITIVO

4.7.2.4 GESTÃO DA QUALIDADE E NORMAS DE FABRICAÇÃO

4.7.2.5 SERVIÇO, TREINAMENTO E SUPORTE PÓS-VENDA

4.7.2.6 CONFIABILIDADE DA CADEIA DE SUPRIMENTOS

4.7.3 TENDÊNCIAS RECENTES NA SELEÇÃO DE FORNECEDORES

4.7.4 FATORES DE RISCO E VULNERABILIDADES

4.7.5 INDICADORES-CHAVE DE DESEMPENHO

4.7.6 RECOMENDAÇÕES ESTRATÉGICAS

4.7.7 CONCLUSÃO

4.8 ANÁLISE DE PATENTES

4.8.1 QUALIDADE E RESISTÊNCIA DA PATENTE

4.8.2 FAMÍLIAS DE PATENTES

4.8.3 LICENCIAMENTO E COLABORAÇÕES

4.8.4 PANORAMA REGIONAL DE PATENTES

4.8.5 ESTRATÉGIA E GESTÃO DE PROPRIEDADE INTELECTUAL

4.9 ANÁLISE DA CADEIA DE SUPRIMENTOS

4.9.1 VISÃO GERAL

4.9.2 CENÁRIO DE CUSTOS LOGÍSTICOS

4.9.3 IMPORTÂNCIA DOS FORNECEDORES DE SERVIÇOS LOGÍSTICOS

4.9.4 CONCLUSÃO

4.1 ANÁLISE DO ECOSSISTEMA INDUSTRIAL

4.10.1 INTRODUÇÃO

4.10.2 ARQUITETURA DO ECOSSISTEMA — ATORES E PAPÉIS PRINCIPAIS

4.10.2.1 FORNECEDORES DE TECNOLOGIA PRINCIPAL

4.10.2.2 INSTITUIÇÕES DE APOIO

4.10.3 CADEIA DE VALOR E FLUXOS FUNCIONAIS

4.10.3.1 PESQUISA E DESCOBERTA

4.10.3.2 DESENVOLVIMENTO CLÍNICO E VALIDAÇÃO REGULATÓRIA

4.10.3.3 FABRICAÇÃO E GARANTIA DA QUALIDADE

4.10.3.4 DISTRIBUIÇÃO, AQUISIÇÃO E ADOÇÃO CLÍNICA

4.10.4 FACILITADORES DE MERCADO E INFRAESTRUTURA

4.10.4.1 FACILITADORES CIENTÍFICOS E REGULATÓRIOS

4.10.4.2 REEMBOLSO E INFRAESTRUTURA DE ECONOMIA DA SAÚDE

4.10.4.3 CAPACIDADE DE FABRICAÇÃO E DA CADEIA DE SUPRIMENTOS

4.10.5 INTERDEPENDÊNCIAS E PARCERIAS ESTRATÉGICAS

4.10.5.1 TRANSFERÊNCIA DE TECNOLOGIA DA ACADEMIA PARA A INDÚSTRIA

4.10.5.2 INTEGRAÇÃO VERTICAL E FABRICAÇÃO POR CONTRATO

4.10.5.3 REDES CLÍNICAS E ECOSSISTEMAS DE KOLs

4.10.6 RISCOS, RESTRIÇÕES E VULNERABILIDADES DO SISTEMA

4.10.6.1 COMPLEXIDADE REGULATÓRIA PARA PRODUTOS COMBINADOS

4.10.6.2 CONCENTRAÇÃO DA CADEIA DE SUPRIMENTOS E RISCO DE MATERIAIS

4.10.6.3 EVIDÊNCIA E INCERTEZA DE REEMBOLSO

4.10.6.4 BARREIRAS OPERACIONAIS CLÍNICAS

4.10.7 IMPLICAÇÕES E RECOMENDAÇÕES ESTRATÉGICAS

4.10.8 PERSPECTIVAS — EVOLUÇÃO DO ECOSSISTEMA

4.10.9 CONCLUSÃO

4.11 RASTREADOR DE INOVAÇÃO E ANÁLISE ESTRATÉGICA

4.11.1 INTRODUÇÃO

4.11.2 INOVAÇÕES TECNOLÓGICAS RECENTES

4.11.2.1 FOTOSSENSIBILIZADORES AVANÇADOS

4.11.2.2 PLATAFORMAS AUTOSSUFICIENTES DE OXIGÊNIO

4.11.2.3 MODALIDADES ALTERNATIVAS DE ATIVAÇÃO

4.11.2.4 NANOPLATAFORMAS INTELIGENTES

4.11.2.5 NOVAS ESTRUTURAS QUÍMICAS

4.11.3 INOVAÇÕES ESTRATÉGICAS EM SISTEMAS DE ENTREGA

4.11.3.1 DISPOSITIVOS DE ENTREGA DE LUZ

4.11.3.2 TERAPIAS COMBINADAS

4.11.3.3 INTEGRAÇÃO DE IMAGEM

4.11.4 PRINCIPAIS DESAFIOS

4.11.5 TEMAS ESTRATÉGICOS

4.11.6 IMPLICAÇÕES ESTRATÉGICAS PARA OS PARTICIPANTES DO MERCADO

4.11.7 RECOMENDAÇÕES

4.11.8 PERSPECTIVAS E RISCOS ESTRATÉGICOS

4.11.9 CONCLUSÃO

4.12 ANÁLISE DE PREÇOS

4.12.1 INTRODUÇÃO

4.12.2 COMPONENTES DO PREÇO TOTAL DO TRATAMENTO

4.12.2.1 CUSTOS DE AGENTE FOTOSSENSIBILIZANTE (MEDICAMENTO)

4.12.2.2 CUSTO DE CAPITAL E MANUTENÇÃO DO DISPOSITIVO

4.12.2.3 CONSUMÍVEIS E CUSTOS PROCEDIMENTOS

4.12.2.4 CUSTOS INDIRETOS E A JUSANTE

4.12.3 MODELOS E ABORDAGENS DE PRECIFICAÇÃO

4.12.3.1 MODELOS DE CUSTO MAIS MARGEM DE LUCRO

4.12.3.2 PRECIFICAÇÃO BASEADA EM VALOR E VINCULADA A RESULTADOS

4.12.3.3 PAGAMENTOS AGREGADOS E TARIFAS PROCESSUAIS

4.12.3.4 MODELOS DE ASSINATURA E DE SERVIÇOS GERENCIADOS PARA DISPOSITIVOS

4.12.4 PANORAMA DE REEMBOLSO

4.12.4.1 ESTADOS UNIDOS: MEDICARE E PLANOS DE SAÚDE COMERCIAIS

4.12.4.2 EUROPA E OUTROS MERCADOS DE ALTA RENDA

4.12.4.3 MERCADOS EMERGENTES E DINÂMICA DOS DESPESAS DIRETAS

4.12.5 DIFERENCIAIS REGIONAIS DE PREÇOS E FATORES DE DEFESA

4.12.5.1 PEGADA DE FABRICAÇÃO E EFEITOS NA CADEIA DE SUPRIMENTOS

4.12.5.2 CARGA REGULATÓRIA E CRONOGRAMAS DE ACESSO AO MERCADO

4.12.5.3 PADRÕES DE PRÁTICA CLÍNICA E POLÍTICA DE REEMBOLSO

4.12.6 SENSIBILIDADE A PREÇOS, ACESSO E CAPITAL PRÓPRIO

4.12.6.1 ELASTICIDADE-PREÇO EM AQUISIÇÕES HOSPITALARES

4.12.6.2 ACESSO DO PACIENTE E BARREIRAS SOCIOECONÔMICAS

4.12.7 IMPLICAÇÕES DE PRECIFICAÇÃO COMPETITIVA E ESTRATÉGICA

4.12.7.1 PRECIFICAÇÃO PREMIUM BASEADA EM DIFERENCIAÇÃO

4.12.7.2 ESTRATÉGIAS DE PRECIFICAÇÃO E VOLUME DE PENETRAÇÃO

4.12.7.3 ACORDOS DE ENTRADA GERENCIADA E GARANTIAS DE RESULTADOS

4.12.8 RECOMENDAÇÕES PARA AS PARTES INTERESSADAS

4.12.8.1 PARA FABRICANTES

4.12.8.2 PARA FORNECEDORES E SISTEMAS HOSPITALARES

4.12.8.3 PARA PAGADORES E FORMULADORES DE POLÍTICAS

4.12.9 RISCOS, INCERTEZAS E PRESSÕES FUTURAS SOBRE OS PREÇOS

4.12.10 CONCLUSÃO

5. TARIFAS E SEU IMPACTO NO MERCADO

5.1 INTRODUÇÃO

5.2 PANORAMA TARIFÁRIO RELEVANTE PARA PRODUTOS PDT

5.2.1 CATEGORIAS DE EXPOSIÇÃO COMERCIAL

5.2.2 MEDIDAS TARIFÁRIAS RECENTES E EMERGENTES COM CONSEQUÊNCIAS

5.3 IMPACTOS DIRETOS NOS CUSTOS

5.3.1 AUMENTO DOS CUSTOS DE ATERRISSAGEM E COMPRESSÃO DAS MARGENS

5.3.2 VOLATILIDADE DE PREÇOS E ORÇAMENTO DE AQUISIÇÕES

5.4 IMPLICAÇÕES NA CADEIA DE SUPRIMENTOS E NA FABRICAÇÃO

5.4.1 INCENTIVOS À DIVERSIFICAÇÃO DE FORNECEDORES E À RECOMPRAÇÃO DA PRODUÇÃO

5.4.2 OBTENÇÃO DE NANOMATERIAIS E COMPONENTES DE ALTO VALOR

5.4.3 CUSTOS REGULATÓRIOS E DE QUALIFICAÇÃO PARA NOVOS FORNECEDORES

5.5 EFEITOS NO ACESSO CLÍNICO, PREÇOS E REEMBOLSO

5.5.1 RISCO DE ACESSO PARA PACIENTES E PRESTADORES DE SERVIÇOS

5.5.2 PRESSÃO DE REEMBOLSO E AVALIAÇÕES ECONÔMICAS DA SAÚDE

5.6 P&D, INOVAÇÃO E IMPLICAÇÕES COMPETITIVAS

5.6.1 INTERRUPÇÃO NO FORNECIMENTO DE RECURSOS PARA PESQUISA E NOS FLUXOS DE COLABORAÇÃO

5.6.2 REPOSICIONAMENTO ESTRATÉGICO E VANTAGEM COMPETITIVA

5.7 CONSIDERAÇÕES SOBRE POLÍTICAS, CONFORMIDADE E REGULAMENTAÇÃO

5.7.1 UTILIZAÇÃO DA OMC E DAS REGRAS PREFERENCIAIS DE COMÉRCIO

5.7.2 FERRAMENTAS DE MITIGAÇÃO TARIFÁRIA E ADVOCACIA

5.8 RECOMENDAÇÕES PARA AS PARTES INTERESSADAS

5.9 CONCLUSÃO

6. ABRANGÊNCIA DA REGULAMENTAÇÃO

6.1 CÓDIGOS DE PRODUTO

6.1.1 NORMAS CERTIFICADAS

6.1.2 NORMAS DE SEGURANÇA

6.1.3 MANUSEIO E ARMAZENAMENTO DE MATERIAIS

6.1.4 TRANSPORTE E PRECAUÇÕES

6.1.5 IDENTIFICAÇÃO DE PERIGOS

6.1.6 CONCLUSÃO

7. VISÃO GERAL DO MERCADO

7.1 MOTORISTAS

7.1.1 PREVALÊNCIA AUMENTADA DO CÂNCER

7.1.2 PREFERÊNCIA CRESCENTE POR TERAPIAS MINIMAMENTE INVASIVAS

7.1.3 AVANÇOS TECNOLÓGICOS EM FOTOSSENSIBILIZADORES E DISPOSITIVOS

7.1.4 EXPANSÃO DO PIPELINE DE PESQUISA E DESENVOLVIMENTO CLÍNICO

7.2 RESTRIÇÕES

7.2.1 PROFUNDIDADE LIMITADA DE PENETRAÇÃO DA LUZ

7.2.2 ALTO CUSTO DO TRATAMENTO

7.3 OPORTUNIDADES

7.3.1 INTEGRAÇÃO COM OUTRAS TERAPIAS ANTICÂNCER

7.3.2 DESENVOLVIMENTO DE NOVOS FOTOSSENSIBILIZADORES

7.3.3 FUSÕES E AQUISIÇÕES E PARCERIAS COM EMPRESAS DE DISPOSITIVOS/LASER ONCOLÓGICOS E FARMACÊUTICAS

7.4 DESAFIOS

7.4.1 HIPÓXIA TUMORAL COMO BARREIRA BIOLÓGICA À EFICÁCIA DA TERAPIA FOTODINÂMICA

7.4.2 CONCORRÊNCIA DE TRATAMENTOS ALTERNATIVOS

8. MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER NA AMÉRICA DO NORTE, POR TIPO DE PRODUTO

8.1 VISÃO GERAL

8.2 FÁRMACOS FOTOSSENSIBILIZANTES

8.3 APARELHOS DE TERAPIA FOTODINÂMICA

9. MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER NA AMÉRICA DO NORTE, POR INDICAÇÃO DE CÂNCER

9.1 VISÃO GERAL

9.2 ONCOLOGIA DA PELE E DA CUTÂNEA

9.3 CABEÇA E PESCOÇO

9.4 ESÔFAGO

9,5 PULMÃO

9.6 BEXIGA

9.7 CERVICAL

9.8 PRÓSTATA

10. MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER NA AMÉRICA DO NORTE, POR MODALIDADE DE TERAPIA

10.1 VISÃO GERAL

10.2 TERAPIA ISOLADA

10.3 TERAPIA ADJUVANTE

10.4 TERAPIA PALIATIVA

10.5 OUTROS

11. MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER NA AMÉRICA DO NORTE, POR TÉCNICA DE PROCEDIMENTO

11.1 VISÃO GERAL

11.2 VIGA EXTERNA

11.3 PARTO INTRACAVITÁRIO (ENDOSCÓPICO)

11.4 ENTREGA INTERSTICIAL (INTERNA)

11.5 OUTROS

12. MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER NA AMÉRICA DO NORTE, POR ESTÁGIO DA DOENÇA

12.1 VISÃO GERAL

12.2 CÂNCER EM ESTÁGIO INICIAL

12.3 CÂNCER EM ESTÁGIO AVANÇADO

13. MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER NA AMÉRICA DO NORTE, POR PERFIL DO PACIENTE

13.1 VISÃO GERAL

13.2 GERIÁTRICO

13,3 ADULTOS

13.4 PEDIÁTRICO

14. MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER NA AMÉRICA DO NORTE, POR USUÁRIO FINAL

14.1 VISÃO GERAL

14.2 HOSPITAIS

14.3 CLÍNICAS DE DERMATOLOGIA E CÂNCER DE PELE

14.4 CENTROS CIRÚRGICOS AMBULATORIAIS (CCAs)

14.5 INSTITUTOS ACADÊMICOS E DE PESQUISA

14.6 OUTROS

15. MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER NA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO

15.1 VISÃO GERAL

15.2 LICITAÇÃO DIRETA

15.3 DISTRIBUIDORES TERCEIROS

15.4 ONLINE

15,5 OUTROS

16. MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER NA AMÉRICA DO NORTE, POR REGIÃO

16.1 AMÉRICA DO NORTE

16.1.1 EUA

16.1.2 CANADÁ

16.1.3 MÉXICO

17 MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER NA AMÉRICA DO NORTE: PANORAMA DAS EMPRESAS

17.1 ANÁLISE DAS AÇÕES DA EMPRESA: GLOBAL

18 ANÁLISE SWOT

19 PERFIL DA EMPRESA

19.1 NOVERTIS AG

19.1.1 PERFIL DA EMPRESA

19.1.2 ANÁLISE DE RECEITAS

19.1.3 ANÁLISE DAS AÇÕES DA EMPRESA

19.1.4 PORTFÓLIO DE PRODUTOS

19.1.5 DESENVOLVIMENTOS RECENTES

19.2 GALDERMA SA

19.2.1 PERFIL DA EMPRESA

19.2.2 ANÁLISE DE RECEITAS

19.2.3 ANÁLISE DAS AÇÕES DA EMPRESA

19.2.4 PORTFÓLIO DE PRODUTOS

19.2.5 DESENVOLVIMENTOS RECENTES

19.3 FOTOCURA

19.3.1 PERFIL DA EMPRESA

19.3.2 ANÁLISE DE RECEITAS

19.3.3 ANÁLISE DAS AÇÕES DA EMPRESA

19.3.4 PORTFÓLIO DE PRODUTOS

19.3.5 DESENVOLVIMENTOS RECENTES

19.4 ADVANZ PHARMA CORP.

19.4.1 PERFIL DA EMPRESA

19.4.2 ANÁLISE DAS AÇÕES DA EMPRESA

19.4.3 PORTFÓLIO DE PRODUTOS

19.4.4 DESENVOLVIMENTOS RECENTES

19.5 AMERISOURCE BERGEN CORPORATION

19.5.1 PERFIL DA EMPRESA

19.5.2 ANÁLISE DE RECEITAS

19.5.3 ANÁLISE DAS AÇÕES DA EMPRESA

19.5.4 PORTFÓLIO DE PRODUTOS

19.5.5 DESENVOLVIMENTOS RECENTES

19.6 BIOFRONTERA AG

19.6.1 PERFIL DA EMPRESA

19.6.2 ANÁLISE DE RECEITAS

19.6.3 PORTFÓLIO DE PRODUTOS

19.6.4 DESENVOLVIMENTOS RECENTES

19.7 BIOLITEC HOLDING GMBH & CO KG

19.7.1 PERFIL DA EMPRESA

19.7.2 PORTFÓLIO DE PRODUTOS

19.7.3 DESENVOLVIMENTOS RECENTES

19.8 SAÚDE CARDINAL

19.8.1 PERFIL DA EMPRESA

19.8.2 ANÁLISE DE RECEITAS

19.8.3 PORTFÓLIO DE PRODUTOS

19.8.4 DESENVOLVIMENTOS RECENTES

19.9 HEMERION THERAPEUTICS

19.9.1 PERFIL DA EMPRESA

19.9.2 PORTFÓLIO DE PRODUTOS

19.9.3 DESENVOLVIMENTOS RECENTES

19.1 BIOTECNOLOGIA DE IMPACTO

19.10.1 PERFIL DA EMPRESA

19.10.2 PORTFÓLIO DE PRODUTOS

19.10.3 DESENVOLVIMENTOS RECENTES

19.11 INOVA

19.11.1 PERFIL DA EMPRESA

19.11.2 PORTFÓLIO DE PRODUTOS

19.11.3 DESENVOLVIMENTOS RECENTES

19.12 LUMIBIRD

19.12.1 PERFIL DA EMPRESA

19.12.2 ANÁLISE DE RECEITAS

19.12.3 PORTFÓLIO DE PRODUTOS

19.12.4 DESENVOLVIMENTOS RECENTES

19.13 LUZITIN

19.13.1 PERFIL DA EMPRESA

19.13.2 PORTFÓLIO DE PRODUTOS

19.13.3 DESENVOLVIMENTOS RECENTES

19.14 MCKESSON

19.14.1 PERFIL DA EMPRESA

19.14.2 ANÁLISE DE RECEITAS

19.14.3 PORTFÓLIO DE PRODUTOS

19.14.4 DESENVOLVIMENTOS RECENTES

19.15 MODULIGHT CORPORATION

19.15.1 PERFIL DA EMPRESA

19.15.2 ANÁLISE DE RECEITAS

19.15.3 PORTFÓLIO DE PRODUTOS

19.15.4 DESENVOLVIMENTOS RECENTES

19.16 ONCOLUX INC (ANTIGA LUMEDA INC.)

19.16.1 PERFIL DA EMPRESA

19.16.2 PORTFÓLIO DE PRODUTOS

19.16.3 DESENVOLVIMENTOS RECENTES

19.17 SUN PHARMACEUTICAL INDUSTRIES LTD

19.17.1 PERFIL DA EMPRESA

19.17.2 ANÁLISE DE RECEITAS

19.17.3 PORTFÓLIO DE PRODUTOS

19.17.4 DESENVOLVIMENTOS RECENTES

19.18 THERALASE TECHNOLOGIES INC.

19.18.1 PERFIL DA EMPRESA

19.18.2 ANÁLISE DE RECEITAS

19.18.3 PORTFÓLIO DE PRODUTOS

19.18.4 DESENVOLVIMENTOS RECENTES

20 QUESTIONÁRIO

21 RELATÓRIOS RELACIONADOS

Lista de Tabela

TABELA 1 MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER NA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 2 MERCADO DE FÁRMACOS FOTOSSENSIBILIZANTES NA TERAPIA FOTODINÂMICA DO CÂNCER NA AMÉRICA DO NORTE, POR REGIÃO, 2019-2028 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 3 MEDICAMENTOS FOTOSSENSIBILIZANTES NO MERCADO DE TERAPIA FOTODINÂMICA DO CÂNCER NA AMÉRICA DO NORTE, POR CLASSE, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 4 MEDICAMENTOS FOTOSSENSIBILIZANTES NO MERCADO DE TERAPIA FOTODINÂMICA DO CÂNCER NA AMÉRICA DO NORTE, POR FORMULAÇÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 5 DISPOSITIVOS DE TERAPIA FOTODINÂMICA NO MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 6 DISPOSITIVOS DE TERAPIA FOTODINÂMICA NO MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 7 SISTEMAS DE ENTREGA DE LUZ NO MERCADO DE TERAPIA FOTODINÂMICA DO CÂNCER NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 8 ACESSÓRIOS E CONSUMÍVEIS NO MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 9 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER NA AMÉRICA DO NORTE, POR INDICAÇÃO DE CÂNCER, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 10 MERCADO DE TERAPIA FOTODINÂMICA PARA ONCOLOGIA CUTÂNEA E DA PELE NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 11 MERCADO DE TERAPIA FOTODINÂMICA PARA ONCOLOGIA CUTÂNEA E DA PELE NA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 12 MERCADO DE TERAPIA FOTODINÂMICA PARA ONCOLOGIA DA PELE E DA CUTÂNEA NA AMÉRICA DO NORTE, POR PERFIL DEMOGRÁFICO DO PACIENTE, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 13 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER DE CABEÇA E PESCOÇO NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 14 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER DE CABEÇA E PESCOÇO NA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 15 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER DE CABEÇA E PESCOÇO NA AMÉRICA DO NORTE, POR PERFIL DEMOGRÁFICO DO PACIENTE, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 16 MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER DE ESÔFAGO NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 17 MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER DE ESÔFAGO NA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 18 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER DE ESÔFAGO NA AMÉRICA DO NORTE, POR PERFIL DEMOGRÁFICO DO PACIENTE, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 19 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER DE PULMÃO NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 20 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER DE PULMÃO NA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 21 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER DE PULMÃO NA AMÉRICA DO NORTE, POR PERFIL DEMOGRÁFICO DO PACIENTE, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 22 MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER DE BEXIGA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 23 MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER DE BEXIGA NA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 24 MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER DE BEXIGA NA AMÉRICA DO NORTE, POR PERFIL DEMOGRÁFICO DO PACIENTE, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 25 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER DE COLO DO ÚTERO NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 26 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER DE COLO DO ÚTERO NA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 27 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER DE COLO DO ÚTERO NA AMÉRICA DO NORTE, POR PERFIL DEMOGRÁFICO DO PACIENTE, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 28 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER DE PRÓSTATA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 29 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER DE PRÓSTATA NA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 30 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER DE PRÓSTATA NA AMÉRICA DO NORTE, POR PERFIL DEMOGRÁFICO DO PACIENTE, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 31 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER NA AMÉRICA DO NORTE, POR MODALIDADE DE TERAPIA, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 32 MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 33 MERCADO DE TERAPIA ADJUVANTE EM TERAPIA FOTODINÂMICA PARA O CÂNCER NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 34 MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 35 MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 36 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER NA AMÉRICA DO NORTE, POR TÉCNICA DE PROCEDIMENTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 37 MERCADO DE TERAPIA FOTODINÂMICA COM FEIXE EXTERNO PARA O CÂNCER NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 38 MERCADO DE ADMINISTRAÇÃO INTRACAVITÁRIA (ENDOSCÓPICA) NO CÂNCER NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 39 MERCADO DE ADMINISTRAÇÃO INTERSTICIAL (INTERNA) NA AMÉRICA DO NORTE EM TERAPIA FOTODINÂMICA PARA O CÂNCER, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 40 MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 41 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER NA AMÉRICA DO NORTE, POR ESTÁGIO DA DOENÇA, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 42 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER EM ESTÁGIO INICIAL NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 43 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER EM ESTÁGIO AVANÇADO NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 44 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER NA AMÉRICA DO NORTE, POR PERFIL DEMOGRÁFICO DO PACIENTE, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 45 MERCADO DE TERAPIA FOTODINÂMICA PARA IDOSOS COM CÂNCER NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 46 MERCADO DE ADULTOS NA AMÉRICA DO NORTE EM TERAPIA FOTODINÂMICA PARA O CÂNCER, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 47 MERCADO DE TERAPIA FOTODINÂMICA PEDIÁTRICA PARA O CÂNCER NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 48 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER NA AMÉRICA DO NORTE, POR USUÁRIO FINAL, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 49 HOSPITAIS DA AMÉRICA DO NORTE NO MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 50 HOSPITAIS DA AMÉRICA DO NORTE NO MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 51 HOSPITAIS DA AMÉRICA DO NORTE NO MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER, POR TAMANHO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 52 CLÍNICAS DE DERMATOLOGIA E CÂNCER DE PELE NA AMÉRICA DO NORTE NO MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 53 CENTROS CIRÚRGICOS AMBULATORIAIS (CCAs) DA AMÉRICA DO NORTE NO MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER, POR REGIÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 54 INSTITUTOS ACADÊMICOS E DE PESQUISA DA AMÉRICA DO NORTE NO MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 55 MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 56 MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER NA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 57 LICITAÇÕES DIRETAS NA AMÉRICA DO NORTE NO MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 58 DISTRIBUIDORES TERCEIROS NA AMÉRICA DO NORTE NO MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER, POR REGIÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 59 MERCADO DE TERAPIA FOTODINÂMICA ONLINE PARA O CÂNCER NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 60 MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 61 MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER NA AMÉRICA DO NORTE, POR PAÍS, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 62 MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER NA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 63 MEDICAMENTOS FOTOSSENSIBILIZANTES NO MERCADO DE TERAPIA FOTODINÂMICA DO CÂNCER NA AMÉRICA DO NORTE, POR CLASSE, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 64 MEDICAMENTOS FOTOSSENSIBILIZADORES NO MERCADO DE TERAPIA FOTODINÂMICA DO CÂNCER NA AMÉRICA DO NORTE, POR FORMULAÇÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 65 DISPOSITIVOS DE TERAPIA FOTODINÂMICA NO MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 66 SISTEMAS DE ENTREGA DE LUZ NO MERCADO DE TERAPIA FOTODINÂMICA DO CÂNCER NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 67 ACESSÓRIOS E CONSUMÍVEIS NO MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 68 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER NA AMÉRICA DO NORTE, POR INDICAÇÃO DE CÂNCER, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 69 MERCADO DE TERAPIA FOTODINÂMICA PARA ONCOLOGIA CUTÂNEA E DA PELE NA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 70 MERCADO DE TERAPIA FOTODINÂMICA PARA ONCOLOGIA DA PELE E DA CUTÂNEA NA AMÉRICA DO NORTE, POR PERFIL DEMOGRÁFICO DO PACIENTE, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 71 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER DE CABEÇA E PESCOÇO NA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 72 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER DE CABEÇA E PESCOÇO NA AMÉRICA DO NORTE, POR PERFIL DEMOGRÁFICO DO PACIENTE, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 73 MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER DE ESÔFAGO NA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 74 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER DE ESÔFAGO NA AMÉRICA DO NORTE, POR PERFIL DEMOGRÁFICO DO PACIENTE, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 75 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER DE PULMÃO NA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 76 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER DE PULMÃO NA AMÉRICA DO NORTE, POR PERFIL DEMOGRÁFICO DO PACIENTE, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 77 MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER DE BEXIGA NA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 78 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER DE BEXIGA NA AMÉRICA DO NORTE, POR PERFIL DEMOGRÁFICO DO PACIENTE, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 79 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER DE COLO DO ÚTERO NA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 80 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER DE COLO DO ÚTERO NA AMÉRICA DO NORTE, POR PERFIL DEMOGRÁFICO DO PACIENTE, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 81 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER DE PRÓSTATA NA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 82 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER DE PRÓSTATA NA AMÉRICA DO NORTE, POR PERFIL DEMOGRÁFICO DO PACIENTE, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 83 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER NA AMÉRICA DO NORTE, POR MODALIDADE DE TERAPIA, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 84 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER NA AMÉRICA DO NORTE, POR TÉCNICA DE PROCEDIMENTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 85 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER NA AMÉRICA DO NORTE, POR ESTÁGIO DA DOENÇA, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 86 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER NA AMÉRICA DO NORTE, POR PERFIL DEMOGRÁFICO DO PACIENTE, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 87 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER NA AMÉRICA DO NORTE, POR USUÁRIO FINAL, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 88 HOSPITAIS DA AMÉRICA DO NORTE NO MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 89 HOSPITAIS DA AMÉRICA DO NORTE NO MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER, POR TAMANHO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 90 MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER NA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 91 MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER NOS EUA, POR TIPO DE PRODUTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 92 MEDICAMENTOS FOTOSSENSIBILIZANTES NO MERCADO DE TERAPIA FOTODINÂMICA DO CÂNCER DOS EUA, POR CLASSE, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 93 MEDICAMENTOS FOTOSSENSIBILIZADORES NO MERCADO DE TERAPIA FOTODINÂMICA DO CÂNCER DOS EUA, POR FORMULAÇÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 94 DISPOSITIVOS DE TERAPIA FOTODINÂMICA NO MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 95 SISTEMAS DE ENTREGA DE LUZ NO MERCADO DE TERAPIA FOTODINÂMICA DO CÂNCER DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 96 ACESSÓRIOS E CONSUMÍVEIS NO MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER NOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 97 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER NOS EUA, POR INDICAÇÃO DE CÂNCER, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 98 MERCADO DE TERAPIA FOTODINÂMICA PARA ONCOLOGIA CUTÂNEA E DA PELE NOS EUA, POR TIPO DE PRODUTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 99 MERCADO DE TERAPIA FOTODINÂMICA PARA ONCOLOGIA CUTÂNEA E DE PELE NOS EUA, POR PERFIL DEMOGRÁFICO DO PACIENTE, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 100 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER DE CABEÇA E PESCOÇO NOS EUA, POR TIPO DE PRODUTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 101 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER DE CABEÇA E PESCOÇO NOS EUA, POR PERFIL DEMOGRÁFICO DO PACIENTE, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 102 MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER DE ESÔFAGO NOS EUA, POR TIPO DE PRODUTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 103 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER DE ESÔFAGO NOS EUA, POR PERFIL DEMOGRÁFICO DO PACIENTE, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 104 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER DE PULMÃO NOS EUA, POR TIPO DE PRODUTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 105 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER DE PULMÃO NOS EUA, POR PERFIL DEMOGRÁFICO DO PACIENTE, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 106 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER DE BEXIGA NOS EUA, POR TIPO DE PRODUTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 107 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER DE BEXIGA NOS EUA, POR PERFIL DEMOGRÁFICO DO PACIENTE, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 108 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER DE COLO DO ÚTERO NOS EUA, POR TIPO DE PRODUTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 109 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER DE COLO DO ÚTERO NOS EUA, POR PERFIL DEMOGRÁFICO DO PACIENTE, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 110 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER DE PRÓSTATA NOS EUA, POR TIPO DE PRODUTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 111 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER DE PRÓSTATA NOS EUA, POR PERFIL DEMOGRÁFICO DO PACIENTE, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 112 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER NOS EUA, POR MODALIDADE DE TERAPIA, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 113 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER NOS EUA, POR TÉCNICA DE PROCEDIMENTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 114 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER NOS EUA, POR ESTÁGIO DA DOENÇA, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 115 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER NOS EUA, POR PERFIL DEMOGRÁFICO DO PACIENTE, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 116 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER NOS EUA, POR USUÁRIO FINAL, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 117 HOSPITAIS DOS EUA NO MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 118 HOSPITAIS DOS EUA NO MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER, POR TAMANHO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 119 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER NOS EUA, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 120 MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER NO CANADÁ, POR TIPO DE PRODUTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 121 MERCADO CANADENSE DE MEDICAMENTOS FOTOSSENSIBILIZADORES NA TERAPIA FOTODINÂMICA DO CÂNCER, POR CLASSE, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 122 MERCADO CANADENSE DE MEDICAMENTOS FOTOSSENSIBILIZADORES NA TERAPIA FOTODINÂMICA DO CÂNCER, POR FORMULAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 123 DISPOSITIVOS DE TERAPIA FOTODINÂMICA NO MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER NO CANADÁ, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 124 SISTEMAS DE ENTREGA DE LUZ NO MERCADO DE TERAPIA FOTODINÂMICA DO CÂNCER NO CANADÁ, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 125 ACESSÓRIOS E CONSUMÍVEIS NO MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER NO CANADÁ, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 126 MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER NO CANADÁ, POR INDICAÇÃO DE CÂNCER, 2018-2032 (EM MILHARES DE USD)

TABELA 127 MERCADO CANADENSE DE TERAPIA FOTODINÂMICA PARA ONCOLOGIA DA PELE E DA CUTÂNEA NO CÂNCER, POR TIPO DE PRODUTO, 2018-2032 (EM MILHARES DE USD)

TABELA 128 MERCADO DE TERAPIA FOTODINÂMICA PARA ONCOLOGIA DA PELE E DA CUTÂNEA NO CANADÁ, POR PERFIL DEMOGRÁFICO DO PACIENTE, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 129 MERCADO CANADENSE DE TERAPIA FOTODINÂMICA PARA O CÂNCER DE CABEÇA E PESCOÇO, POR TIPO DE PRODUTO, 2018-2032 (EM MILHARES DE USD)

TABELA 130 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER DE CABEÇA E PESCOÇO NO CANADÁ, POR PERFIL DEMOGRÁFICO DO PACIENTE, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 131 MERCADO CANADENSE DE TERAPIA FOTODINÂMICA PARA O CÂNCER DE ESÔFAGO, POR TIPO DE PRODUTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 132 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER DE ESÔFAGO NO CANADÁ, POR PERFIL DEMOGRÁFICO DO PACIENTE, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 133 MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER DE PULMÃO NO CANADÁ, POR TIPO DE PRODUTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 134 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER DE PULMÃO NO CANADÁ, POR PERFIL DEMOGRÁFICO DO PACIENTE, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 135 MERCADO CANADENSE DE TERAPIA FOTODINÂMICA PARA O CÂNCER DE BEXIGA, POR TIPO DE PRODUTO, 2018-2032 (EM MILHARES DE USD)

TABELA 136 MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER NO CANADÁ, POR PERFIL DEMOGRÁFICO DO PACIENTE, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 137 MERCADO CANADENSE DE TERAPIA FOTODINÂMICA PARA CÂNCER DE COLO DO ÚTERO, POR TIPO DE PRODUTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 138 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER DE COLO DO ÚTERO NO CANADÁ, POR PERFIL DEMOGRÁFICO DO PACIENTE, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 139 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER DE PRÓSTATA NO CANADÁ, POR TIPO DE PRODUTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 140 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER DE PRÓSTATA NO CANADÁ, POR PERFIL DEMOGRÁFICO DO PACIENTE, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 141 MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER NO CANADÁ, POR MODALIDADE DE TERAPIA, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 142 MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER NO CANADÁ, POR TÉCNICA DE PROCEDIMENTO, 2018-2032 (EM MILHARES DE USD)

TABELA 143 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER NO CANADÁ, POR ESTÁGIO DA DOENÇA, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 144 MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER NO CANADÁ, POR PERFIL DEMOGRÁFICO DO PACIENTE, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 145 MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER NO CANADÁ, POR USUÁRIO FINAL, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 146 HOSPITAIS DO CANADÁ NO MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 147 HOSPITAIS DO CANADÁ NO MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER, POR TAMANHO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 148 MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER NO CANADÁ, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 149 MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER NO MÉXICO, POR TIPO DE PRODUTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 150 MEDICAMENTOS FOTOSSENSIBILIZANTES NO MERCADO MEXICANO DE TERAPIA FOTODINÂMICA PARA O CÂNCER, POR CLASSE, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 151 MEDICAMENTOS FOTOSSENSIBILIZANTES NO MERCADO MEXICANO DE TERAPIA FOTODINÂMICA PARA O CÂNCER, POR FORMULAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 152 DISPOSITIVOS DE TERAPIA FOTODINÂMICA NO MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER NO MÉXICO, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 153 SISTEMAS DE ENTREGA DE LUZ NO MERCADO DE TERAPIA FOTODINÂMICA DO CÂNCER NO MÉXICO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 154 ACESSÓRIOS E CONSUMÍVEIS NO MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER NO MÉXICO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 155 MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER NO MÉXICO, POR INDICAÇÃO DE CÂNCER, 2018-2032 (EM MILHARES DE USD)

TABELA 156 MERCADO DE TERAPIA FOTODINÂMICA PARA ONCOLOGIA CUTÂNEA E DA PELE NO MÉXICO, POR TIPO DE PRODUTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 157 MERCADO DE TERAPIA FOTODINÂMICA PARA ONCOLOGIA CUTÂNEA E DE PELE NO MÉXICO, POR PERFIL DEMOGRÁFICO DO PACIENTE, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 158 MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER DE CABEÇA E PESCOÇO NO MÉXICO, POR TIPO DE PRODUTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 159 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER DE CABEÇA E PESCOÇO NO MÉXICO, POR PERFIL DEMOGRÁFICO DO PACIENTE, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 160 MERCADO MÉXICO DE TERAPIA FOTODINÂMICA PARA O CÂNCER DE ESÔFAGO, POR TIPO DE PRODUTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 161 MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER DE ESÔFAGO NO MÉXICO, POR PERFIL DEMOGRÁFICO DO PACIENTE, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 162 MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER DE PULMÃO NO MÉXICO, POR TIPO DE PRODUTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 163 MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER DE PULMÃO NO MÉXICO, POR PERFIL DEMOGRÁFICO DO PACIENTE, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 164 MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER DE BEXIGA NO MÉXICO, POR TIPO DE PRODUTO, 2018-2032 (EM MILHARES DE USD)

TABELA 165 MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER DE BEXIGA NO MÉXICO, POR PERFIL DEMOGRÁFICO DO PACIENTE, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 166 MERCADO MÉXICO DE TERAPIA FOTODINÂMICA PARA CÂNCER DE COLO DO ÚTERO, POR TIPO DE PRODUTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 167 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER DE COLO DO ÚTERO NO MÉXICO, POR PERFIL DEMOGRÁFICO DO PACIENTE, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 168 MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER DE PRÓSTATA NO MÉXICO, POR TIPO DE PRODUTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 169 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER DE PRÓSTATA NO MÉXICO, POR PERFIL DEMOGRÁFICO DO PACIENTE, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 170 MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER NO MÉXICO, POR MODALIDADE DE TERAPIA, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 171 MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER NO MÉXICO, POR TÉCNICA DE PROCEDIMENTO, 2018-2032 (EM MILHARES DE USD)

TABELA 172 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER NO MÉXICO, POR ESTÁGIO DA DOENÇA, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 173 MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER NO MÉXICO, POR PERFIL DEMOGRÁFICO DO PACIENTE, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 174 MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER NO MÉXICO, POR USUÁRIO FINAL, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 175 HOSPITAIS MEXICANOS NO MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 176 HOSPITAIS MEXICANOS NO MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER, POR TAMANHO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 177 MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER NO MÉXICO, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

Lista de Figura

FIGURA 1 MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER NA AMÉRICA DO NORTE: SEGMENTAÇÃO

FIGURA 2 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER NA AMÉRICA DO NORTE: TRIANGULAÇÃO DE DADOS

FIGURA 3 MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER NA AMÉRICA DO NORTE: ANÁLISE DROC

FIGURA 4 MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER NA AMÉRICA DO NORTE: ANÁLISE DA AMÉRICA DO NORTE VS. ANÁLISE REGIONAL

FIGURA 5 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER NA AMÉRICA DO NORTE: ANÁLISE DE PESQUISA DE EMPRESAS

FIGURA 6 MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER NA AMÉRICA DO NORTE: DADOS DEMOGRÁFICOS DAS ENTREVISTAS

FIGURA 7 MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER NA AMÉRICA DO NORTE: MATRIZ DE POSICIONAMENTO DE MERCADO DA DBMR

FIGURA 8 MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER NA AMÉRICA DO NORTE: GRADE DE COBERTURA DO USUÁRIO FINAL DO MERCADO

FIGURA 9 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER NA AMÉRICA DO NORTE: SEGMENTAÇÃO

FIGURA 10 RESUMO EXECUTIVO

FIGURA 11 DECISÕES ESTRATÉGICAS

FIGURA 12 DOIS SEGMENTOS COMPÕEM O MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER NA AMÉRICA DO NORTE, POR TIPO DE PRODUTO (2024)

FIGURA 13: O AUMENTO DA PREVALÊNCIA DE CÂNCER EM TODO O MUNDO DEVE IMPULSIONAR O MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER NA AMÉRICA DO NORTE NO PERÍODO DE PREVISÃO DE 2025 A 2032

FIGURA 14: O segmento de medicamentos fotossensibilizadores deverá representar a maior participação no mercado de terapia fotodinâmica para câncer na América do Norte em 2025 e 2032.

FIGURA 15 MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER NA AMÉRICA DO NORTE - VISÃO GERAL DO MERCADO

FIGURA 16 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER NA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2024

FIGURA 17 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER NA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2024

FIGURA 18 MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER NA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2018-2032

FIGURA 19 MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER NA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2018-2032

FIGURA 20 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER NA AMÉRICA DO NORTE, POR INDICAÇÃO DE CÂNCER, 2024

FIGURA 21 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER NA AMÉRICA DO NORTE, POR INDICAÇÃO DE CÂNCER, 2024

FIGURA 22 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER NA AMÉRICA DO NORTE, POR INDICAÇÃO DE CÂNCER, 2018-2032

FIGURA 23 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER NA AMÉRICA DO NORTE, POR INDICAÇÃO DE CÂNCER, 2018-2032

FIGURA 24 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER NA AMÉRICA DO NORTE, POR MODALIDADE DE TERAPIA, 2024

FIGURA 25 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER NA AMÉRICA DO NORTE, POR MODALIDADE DE TERAPIA, 2024

FIGURA 26 MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER NA AMÉRICA DO NORTE, POR MODALIDADE DE TERAPIA, 2018-2032

FIGURA 27 MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER NA AMÉRICA DO NORTE, POR MODALIDADE DE TERAPIA, 2018-2032

FIGURA 28 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER NA AMÉRICA DO NORTE, POR TÉCNICA DE PROCEDIMENTO, 2024

FIGURA 29 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER NA AMÉRICA DO NORTE, POR TÉCNICA DE PROCEDIMENTO, 2024

FIGURA 30 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER NA AMÉRICA DO NORTE, POR TÉCNICA DE PROCEDIMENTO, 2018-2032

FIGURA 31 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER NA AMÉRICA DO NORTE, POR TÉCNICA DE PROCEDIMENTO, 2018-2032

FIGURA 32 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER NA AMÉRICA DO NORTE, POR ESTÁGIO DA DOENÇA, 2024

FIGURA 33 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER NA AMÉRICA DO NORTE, POR ESTÁGIO DA DOENÇA, 2024

FIGURA 34 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER NA AMÉRICA DO NORTE, POR ESTÁGIO DA DOENÇA, 2018-2032

FIGURA 35 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER NA AMÉRICA DO NORTE, POR ESTÁGIO DA DOENÇA, 2018-2032

FIGURA 36 MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER NA AMÉRICA DO NORTE, POR PERFIL DEMOGRÁFICO DO PACIENTE, 2024

FIGURA 37 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER NA AMÉRICA DO NORTE, POR PERFIL DEMOGRÁFICO DO PACIENTE, 2018-2032

FIGURA 38 MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER NA AMÉRICA DO NORTE, POR PERFIL DEMOGRÁFICO DO PACIENTE, 2018-2032

FIGURA 39 MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER NA AMÉRICA DO NORTE, POR PERFIL DEMOGRÁFICO DO PACIENTE, 2018-2032

FIGURA 40 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER NA AMÉRICA DO NORTE, POR USUÁRIO FINAL, 2024

FIGURA 41 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER NA AMÉRICA DO NORTE, POR USUÁRIO FINAL, 2024

FIGURA 42 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER NA AMÉRICA DO NORTE, POR USUÁRIO FINAL, 2018-2032

FIGURA 43 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER NA AMÉRICA DO NORTE, POR USUÁRIO FINAL, 2018-2032

FIGURA 44 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER NA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO, 2024

FIGURA 45 MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER NA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO, 2024

FIGURA 46 MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER NA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO, 2018-2032

FIGURA 47 MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER NA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO, 2018-2032

FIGURA 48 MERCADO DE TERAPIA FOTODINÂMICA PARA O CÂNCER NA AMÉRICA DO NORTE: PANORAMA (2024)

FIGURA 49 MERCADO DE TERAPIA FOTODINÂMICA PARA CÂNCER NA AMÉRICA DO NORTE: PARTICIPAÇÃO DAS EMPRESAS EM 2024 (%)

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.