North America Cell Culture Media Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

2.81 Billion

USD

6.57 Billion

2024

2032

USD

2.81 Billion

USD

6.57 Billion

2024

2032

| 2025 –2032 | |

| USD 2.81 Billion | |

| USD 6.57 Billion | |

| % | |

|

Segmentação do mercado de meios de cultura celular na América do Norte, por tipo (meios quimicamente definidos, meios clássicos, meios sem soro, meios especiais, meios para células-tronco e caldo de lisogenia (LB), formulação de meios personalizados e outros), aplicação (produção biofarmacêutica, triagem e desenvolvimento de medicamentos, diagnósticos, medicina regenerativa e engenharia de tecidos e outros), usuário final (empresas biofarmacêuticas, organizações de biotecnologia, laboratórios acadêmicos e de pesquisa, hospitais, centros de diagnóstico, bancos de células, laboratórios forenses e outros), canal de distribuição (licitações diretas, distribuição a terceiros e vendas no varejo) - tendências do setor e previsão até 2032

Tamanho do mercado de meios de cultura celular na América do Norte

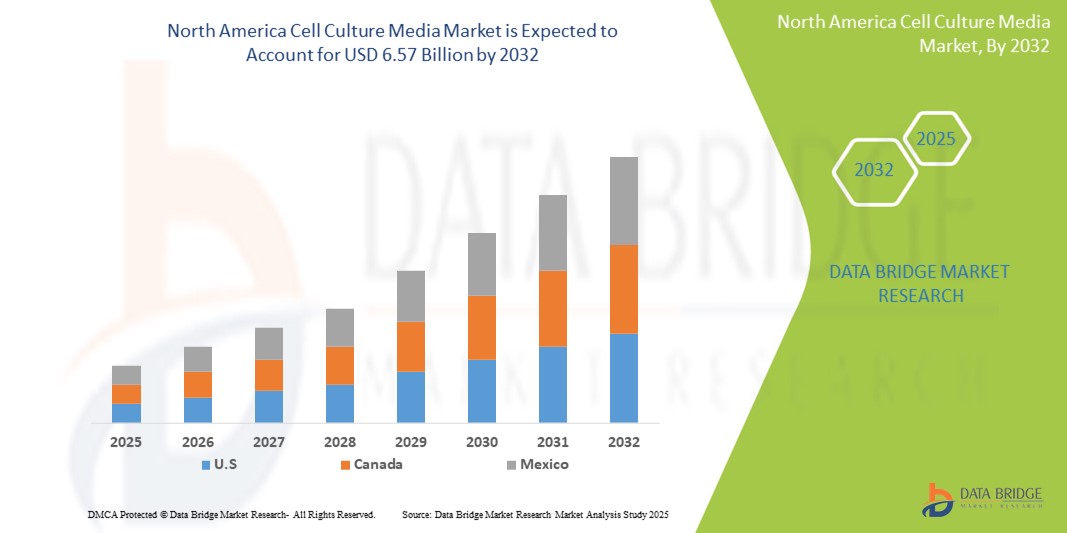

- O tamanho do mercado de meios de cultura de células da América do Norte foi avaliado em US$ 2,81 bilhões em 2024 e deve atingir US$ 6,57 bilhões até 2032 , com um CAGR de 11,20% durante o período previsto.

- O crescimento do mercado é impulsionado principalmente pelo aumento das atividades de pesquisa e desenvolvimento biofarmacêutico, juntamente com a expansão dos investimentos na fabricação de produtos biológicos em toda a região.

- Além disso, a crescente demanda por terapias avançadas baseadas em células e medicina personalizada está aumentando a necessidade de meios especializados de alta qualidade. Esses fatores combinados estão impulsionando avanços e adoção significativos no segmento de meios de cultura celular, impulsionando uma forte expansão do mercado regional.

Análise do mercado de meios de cultura celular na América do Norte

- Os meios de cultura de células, que fornecem nutrientes essenciais e fatores de crescimento para o cultivo de células in vitro, são cada vez mais vitais para a pesquisa biofarmacêutica, desenvolvimento de vacinas e terapias baseadas em células em ambientes acadêmicos e comerciais devido ao seu papel em permitir o crescimento celular consistente e de alto rendimento.

- A crescente demanda por meios de cultura de células é alimentada principalmente pela rápida expansão da fabricação de produtos biológicos, pela crescente adoção da medicina personalizada e pela crescente dependência de ensaios baseados em células na descoberta de medicamentos e testes de toxicidade.

- Os EUA dominaram o mercado de meios de cultura de células da América do Norte com a maior participação na receita de 41,8% em 2024, impulsionados por forte financiamento governamental, uma indústria biofarmacêutica robusta e adoção antecipada de tecnologias avançadas de cultura de células, particularmente em aplicações relacionadas a anticorpos monoclonais e pesquisa com células-tronco

- Espera-se que o Canadá seja o país com crescimento mais rápido no mercado de meios de cultura de células da América do Norte durante o período previsto, apoiado por maiores investimentos em medicina regenerativa, crescentes colaborações entre academia e indústria e estratégias nacionais para expandir a infraestrutura de biotecnologia e centros de inovação.

- O segmento de meios sem soro dominou o mercado de meios de cultura de células da América do Norte com uma participação de 45,1% em 2024, favorecido por sua consistência, risco reduzido de contaminação e adequação para processos de biofabricação escaláveis em aplicações clínicas e comerciais.

Escopo do relatório e segmentação do mercado de meios de cultura celular na América do Norte

|

Atributos |

Insights importantes do mercado de meios de cultura celular na América do Norte |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de meios de cultura de células na América do Norte

“Mudança em direção a meios livres de soro e quimicamente definidos”

- Uma tendência significativa e crescente no mercado de meios de cultura de células da América do Norte é a transição para meios sem soro e quimicamente definidos, impulsionada pela crescente necessidade de soluções consistentes, livres de contaminação e em conformidade com as regulamentações em ambientes de pesquisa e fabricação.

- Por exemplo, a Thermo Fisher Scientific oferece uma ampla gama de formulações sem soro e sem xeno, otimizadas para tipos específicos de células, enquanto a Cytiva desenvolveu meios quimicamente definidos que suportam culturas de alta densidade para produção de produtos biológicos.

- Essa mudança permite maior reprodutibilidade, consistência entre lotes e redução do risco de contaminação por componentes de origem animal. Além disso, agências reguladoras como a FDA e a Health Canada favorecem cada vez mais formulações quimicamente definidas para aplicações clínicas e de Boas Práticas de Fabricação (BPF).

- Os meios sem soro proporcionam maior controle sobre as condições de cultura celular e estão alinhados com o movimento ético de afastamento de ingredientes de origem animal, apoiando a bioprodução sustentável e padronizada.

- Empresas como a Lonza e a Merck estão investindo pesadamente no desenvolvimento de plataformas de mídia avançadas que oferecem soluções personalizadas para células-tronco, terapias CAR-T e produção de vacinas, refletindo uma tendência de mercado mais ampla em direção a formulações especializadas e otimizadas para desempenho.

- A demanda por meios de cultura sem soro e quimicamente definidos está crescendo rapidamente nos setores acadêmico e comercial, à medida que as instituições buscam processos escaláveis e de alta eficiência, compatíveis com as necessidades terapêuticas e de pesquisa em evolução.

Dinâmica do mercado de meios de cultura celular na América do Norte

Motorista

“Crescimento em Pesquisa Biológica e Baseada em Células nos EUA e Canadá”

- O crescente desenvolvimento de produtos biológicos, medicina personalizada e terapias regenerativas é um fator-chave para a crescente demanda por meios avançados de cultura de células na América do Norte

- Por exemplo, em maio de 2024, a Thermo Fisher Scientific expandiu a sua unidade de produção em Nova Iorque para responder à crescente procura de meios de cultura isentos de origem animal utilizados em vacinas e terapias celulares, reforçando a capacidade de produção regional.

- Os Estados Unidos, com seu robusto ecossistema farmacêutico e altos gastos em P&D, estão impulsionando a adoção em larga escala de meios sem soro e de grau GMP para produção de anticorpos monoclonais, imunoterapia e testes toxicológicos.

- O Canadá também está a contribuir para o crescimento através do aumento do investimento na investigação de células estaminais, de iniciativas de biotecnologia lideradas por universidades e de programas de financiamento apoiados pelo governo, destinados a impulsionar a inovação nas ciências da vida.

- A compatibilidade dos meios de cultura de células com uma ampla gama de aplicações, incluindo biologia do câncer, virologia e fabricação de produtos biológicos, os posiciona como uma ferramenta fundamental em bioprocessos comerciais e acadêmicos.

Restrição/Desafio

“Alto custo e requisitos regulatórios complexos”

- O custo relativamente alto de desenvolvimento e produção de meios sem soro, quimicamente definidos ou de grau GMP representa uma barreira à adoção, especialmente para laboratórios menores e empresas de biotecnologia em estágio inicial.

- Por exemplo, os fabricantes devem cumprir padrões regulatórios rigorosos definidos pela FDA e pela Health Canada, envolvendo validação, rastreabilidade e documentação rigorosas que aumentam a complexidade operacional e os custos de produção.

- Este desafio é especialmente relevante para instalações em transição de meios de pesquisa para meios de grau clínico, onde os encargos de conformidade podem limitar a flexibilidade e atrasar os processos de expansão.

- Instituições menores podem achar difícil acessar ou pagar soluções de mídia personalizadas necessárias para aplicações avançadas, como expansão de células CAR-T ou fluxos de trabalho de edição de genes

- Para superar essas barreiras, as empresas estão se concentrando em melhorar a eficiência de custos por meio da produção localizada, da fabricação modular e do acesso mais amplo a opções de mídia validadas e escaláveis que atendem às demandas científicas e regulatórias.

Escopo de mercado de meios de cultura de células na América do Norte

O mercado é segmentado com base no tipo, aplicação, usuário final e canal de distribuição.

- Por tipo

Com base no tipo, o mercado de meios de cultura celular na América do Norte é segmentado em meios quimicamente definidos, meios clássicos, meios sem soro, meios especiais, meios para células-tronco, caldo de lisogenia (LB), formulação de meios personalizada e outros. O segmento de meios sem soro deteve a maior participação na receita, 45,1% em 2024, impulsionado por seu amplo uso na biofabricação clínica e comercial devido à maior consistência, menor risco de contaminação e conformidade regulatória. A crescente demanda por produtos sem origem animal na produção biofarmacêutica fortaleceu ainda mais a adoção de formulações sem soro.

Espera-se que o segmento de meios quimicamente definidos apresente a maior taxa de crescimento entre 2025 e 2032, à medida que instituições de pesquisa e empresas biofarmacêuticas exigem cada vez mais meios altamente consistentes e reprodutíveis para aplicações avançadas, incluindo a produção de anticorpos monoclonais e o desenvolvimento de terapias celulares. A precisão e a personalização dos meios quimicamente definidos permitem culturas celulares escaláveis e de alto desempenho, o que está impulsionando sua adoção acelerada.

- Por aplicação

Com base na aplicação, o mercado de meios de cultura celular na América do Norte é segmentado em produção biofarmacêutica, triagem e desenvolvimento de fármacos, diagnóstico, medicina regenerativa e engenharia de tecidos, entre outros. O segmento de produção biofarmacêutica dominou o mercado em 2024 devido à rápida expansão da demanda por produtos biológicos, incluindo vacinas, anticorpos monoclonais e terapias baseadas em células. O segmento se beneficia de investimentos em larga escala na produção de biossimilares e vacinas, especialmente nos EUA, onde os produtos biológicos contribuem com uma parcela significativa das receitas farmacêuticas.

O segmento de medicina regenerativa e engenharia de tecidos deverá crescer com o maior CAGR durante o período previsto, devido ao aumento da P&D em terapia com células-tronco e medicina personalizada. O foco crescente no desenvolvimento de modalidades de tratamento baseadas em células para doenças crônicas e degenerativas está impulsionando a demanda por formulações de meios especializados e de alta qualidade.

- Por usuário final

Com base no usuário final, o mercado de meios de cultura celular da América do Norte é segmentado em empresas biofarmacêuticas, organizações de biotecnologia, laboratórios acadêmicos e de pesquisa, hospitais, centros de diagnóstico, bancos de células, laboratórios forenses e outros. O segmento de empresas biofarmacêuticas detinha a maior participação em 2024, visto que são os principais consumidores de meios de cultura celular para processamento upstream e fabricação de produtos biológicos em larga escala. O número crescente de ensaios clínicos e pipelines de produtos biológicos nos EUA contribui significativamente para essa dominância.

Espera-se que o segmento de laboratórios acadêmicos e de pesquisa apresente o crescimento mais rápido durante o período previsto, apoiado por iniciativas de pesquisa em andamento em universidades e instituições públicas, especialmente no Canadá. Inovações em medicina regenerativa e biologia do câncer estão impulsionando ainda mais a demanda por mídia no ambiente acadêmico.

- Por canal de distribuição

Com base no canal de distribuição, o mercado de meios de cultura celular da América do Norte é segmentado em licitações diretas, distribuição terceirizada e vendas no varejo. O segmento de licitações diretas deteve a maior fatia da receita em 2024, impulsionado por contratos de fornecimento de longo prazo entre fabricantes de meios e grandes empresas biofarmacêuticas, hospitais e instituições acadêmicas. Esses contratos oferecem aquisição por volume e garantia de qualidade de nível regulatório, tornando-os preferenciais para aplicações críticas.

Prevê-se que o segmento de distribuição terceirizada cresça no ritmo mais acelerado durante o período previsto, visto que empresas menores de biotecnologia e laboratórios de pesquisa dependem de distribuidores para compras flexíveis, suporte técnico e acesso a uma gama mais ampla de produtos sem contratos diretos com fornecedores. A crescente penetração de distribuidores especializados em ciências da vida na América do Norte reforça ainda mais essa tendência.

Análise regional do mercado de meios de cultura celular na América do Norte

- Os EUA dominaram os meios de cultura de células na América do Norte com a maior participação na receita de 41,8% em 2024, impulsionados por forte financiamento governamental, uma indústria biofarmacêutica robusta e adoção antecipada de tecnologias avançadas de cultura de células, particularmente em aplicações relacionadas a anticorpos monoclonais e pesquisa com células-tronco

- Os usuários no país priorizam meios de alta qualidade, isentos de soro e quimicamente definidos para aplicações que vão desde a produção de vacinas até a medicina regenerativa, com o apoio de instalações de fabricação de ponta e centros de pesquisa acadêmica.

- Essa liderança é ainda mais reforçada pelo financiamento governamental favorável, pela atividade robusta de ensaios clínicos e pela presença de grandes players como a Thermo Fisher Scientific e a GE HealthCare, estabelecendo os EUA como o centro de inovação e adoção no espaço de meios de cultura de células.

Visão geral do mercado de meios de cultura celular nos EUA

O mercado de meios de cultura celular dos EUA capturou a maior fatia da receita, de 41,8%, em 2024, na América do Norte, impulsionado pela forte demanda do setor biofarmacêutico e pela expansão da pesquisa em terapias celulares. O forte ecossistema de ensaios clínicos do país, a capacidade de pesquisa acadêmica e as iniciativas de financiamento apoiadas pelo governo continuam a apoiar a ampla adoção de meios sem soro e quimicamente definidos. Além disso, a presença de grandes players como Thermo Fisher Scientific e Lonza, juntamente com investimentos significativos em infraestrutura de fabricação de produtos biológicos, impulsiona o crescimento consistente em aplicações comerciais e acadêmicas.

Visão geral do mercado de meios de cultura de células do Canadá

O mercado canadense de meios de cultura celular deverá crescer a um CAGR notável durante o período previsto, impulsionado pelo aumento do investimento em pesquisa com células-tronco, medicina personalizada e colaborações entre a academia e a indústria. Iniciativas governamentais voltadas para impulsionar a inovação em ciências da vida e expandir a capacidade de biofabricação estão impulsionando ainda mais o mercado. As instituições canadenses estão adotando cada vez mais meios avançados e em conformidade com as BPF para medicina regenerativa, pesquisa oncológica e desenvolvimento de vacinas, contribuindo para a crescente demanda por formulações personalizadas e de alta qualidade nos setores público e privado.

Visão geral do mercado de meios de cultura de células no México

Espera-se que o mercado mexicano de meios de cultura celular cresça a um CAGR robusto durante o período previsto, impulsionado pela expansão das atividades de biotecnologia e ciências da vida no país. O aumento dos investimentos em pesquisa acadêmica sobre câncer, doenças infecciosas e medicina regenerativa — apoiado por programas governamentais e parcerias público-privadas — está fomentando uma maior adoção de meios de cultura celular de alto desempenho. As instalações biofarmacêuticas e de CRO locais estão integrando meios sem soro e meios especiais em seus fluxos de trabalho de desenvolvimento, enquanto o crescente papel do México como parceiro de fabricação para a produção de produtos biológicos na América do Norte reforça a demanda por formulações de meios confiáveis e em conformidade com as BPF.

Participação no mercado de meios de cultura celular na América do Norte

A indústria de meios de cultura de células da América do Norte é liderada principalmente por empresas bem estabelecidas, incluindo:

- Thermo Fisher Scientific Inc. (EUA)

- Merck KGaA (Alemanha)

- Sartorius AG (Alemanha)

- Lonza Group AG (Suíça)

- Cytiva (EUA)

- HiMedia Laboratories Pvt. Ltd. (Índia)

- Corning Incorporated (EUA)

- FUJIFILM Irvine Scientific, Inc. (EUA)

- Repligen Corporation (EUA)

- BD (EUA)

- Eppendorf SE (Alemanha)

- PromoCell GmbH (Alemanha)

- PAN-Biotech GmbH (Alemanha)

- CellGenix GmbH (Alemanha)

- Danaher Corporation (EUA)

- GE Healthcare Life Sciences (EUA)

- Bio-Rad Laboratories, Inc. (EUA)

- Takara Bio Inc. (Japão)

- Miltenyi Biotec GmbH (Alemanha)

- MP Biomedicals, LLC (EUA)

Quais são os desenvolvimentos recentes no mercado de meios de cultura celular na América do Norte?

- Em abril de 2024, a Thermo Fisher Scientific anunciou a expansão de sua unidade em Grand Island, Nova York, para aumentar a produção de meios de cultura de células livres de origem animal e quimicamente definidos. Essa iniciativa visa atender à crescente demanda de fabricantes de vacinas e desenvolvedores de terapias celulares, reforçando a liderança da Thermo Fisher no fornecimento de soluções de meios de cultura de alta qualidade em conformidade com as Boas Práticas de Fabricação (BPF) em toda a América do Norte e apoiando a escalabilidade em aplicações terapêuticas avançadas.

- Em março de 2024, a divisão Cytiva da GE HealthCare colaborou com a iniciativa Medicine by Design da Universidade de Toronto para desenvolver em conjunto meios de cultura de células-tronco especializados, adaptados à pesquisa em medicina regenerativa. Essa parceria reflete o compromisso com a inovação nas colaborações entre a academia e a indústria e o avanço de terapias de última geração por meio de plataformas de mídia otimizadas e personalizáveis.

- Em fevereiro de 2024, o Lonza Group expandiu sua unidade de bioprodução em Portsmouth, New Hampshire, para aprimorar a capacidade de produção de meios de grau clínico e comercial para a fabricação de produtos biológicos. O investimento concentra-se no aumento da capacidade de formulações sem soro e quimicamente definidas, visando atender à crescente demanda de clientes biofarmacêuticos norte-americanos que buscam pipelines de anticorpos monoclonais e terapia celular.

- Em janeiro de 2024, a Avantor, Inc. lançou uma nova linha de meios clássicos com desempenho aprimorado, projetados para ensaios celulares e desenvolvimento pré-clínico de medicamentos. O lançamento, direcionado a laboratórios de pesquisa farmacêutica nos EUA, enfatiza a consistência entre lotes e a redução do risco de contaminação, apoiando a descoberta de medicamentos e fluxos de trabalho de triagem de alto rendimento em ambientes regulamentados.

- Em dezembro de 2023, a Corning Incorporated anunciou uma iniciativa estratégica com startups canadenses de biotecnologia para o desenvolvimento conjunto de suplementos de meio para cultura de células 3D e crescimento de organoides. A colaboração visa promover a modelagem de doenças in vitro e os testes de medicamentos, atendendo à crescente demanda por sistemas de meio complexos em biologia do câncer e aplicações de medicina personalizada em todo o Canadá.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA AMÉRICA DO NORTE

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÕES

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 MERCADOS COBERTOS

2.2 ÂMBITO GEOGRÁFICO

2,3 ANOS CONSIDERADOS PARA O ESTUDO

2.4 MODELO DE VALIDAÇÃO DE DADOS TRIPÉ DBMR

2.5 ENTREVISTAS PRINCIPAIS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.6 MODELAGEM MULTIVARIADA

2.7 GRADE DE COBERTURA DE APLICAÇÃO DE MERCADO

2.8 CURVA DE VIDA DO PRODUTO

2.9 GRADE DE POSIÇÃO DE MERCADO DBMR

2.1 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.11 FONTES SECUNDÁRIAS

2.12 PREMISSAS

3 RESUMO EXECUTIVO

4 INSIGHTS PREMIUM

4.1 AS CINCO FORÇAS DE PORTER

4.2 ANÁLISE PESTEL

5 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA AMÉRICA DO NORTE: REGULAMENTAÇÕES

6 VISÃO GERAL DO MERCADO

6.1 MOTORISTAS

6.1.1 AUMENTAR O FOCO NA MEDICINA PERSONALIZADA

6.1.2 AVANÇOS EM TERAPIA CELULAR E MEDICINA REGENERATIVA

6.1.3 AUMENTO NOS GASTOS EM P&D EM PROJETOS BIOFARMACÊUTICOS

6.1.4 CRESCENTE DEMANDA POR DESENVOLVIMENTO DE VACINAS

6.2 RESTRIÇÕES

6.2.1 RISCOS ASSOCIADOS À CONTAMINAÇÃO

6.2.2 ALTO CUSTO DE PRODUÇÃO

6.3 OPORTUNIDADES

6.3.1 AUMENTO DA COLABORAÇÃO E PARCERIAS

6.3.2 AUMENTO DA DEMANDA POR BIOFARMACÊUTICOS E VACINAS

6.3.3 INOVAÇÕES EM CULTURA DE CÉLULAS 3D

6.4 DESAFIOS

6.4.1 COMPLEXIDADE DA FORMULAÇÃO DO MEIO DE COMBINAÇÃO

6.4.2 INTENSA CONCORRÊNCIA DE MERCADO

7 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA AMÉRICA DO NORTE, POR TIPO

7.1 VISÃO GERAL

7.2 MEIOS QUIMICAMENTE DEFINIDOS MEIOS QUIMICAMENTE DEFINIDOS

7.3 MÍDIA CLÁSSICA

7.4 MEIO SEM SORO

7.5 MÍDIA ESPECIALIZADA

7.6 MEIOS DE CÉLULAS-TRONCO

7.7 CALDO DE LISOGENIA (LB)

7.8 FORMULAÇÃO DE MEIOS PERSONALIZADOS

7.9 OUTROS

8 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA AMÉRICA DO NORTE, POR APLICAÇÃO

8.1 VISÃO GERAL

8.2 PRODUÇÃO BIOFARMACÊUTICA

8.3 TRIAGEM E DESENVOLVIMENTO DE MEDICAMENTOS

8.4 DIAGNÓSTICO

8.5 MEDICINA REGENERATIVA E ENGENHARIA DE TECIDOS

8.6 OUTROS

9 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA AMÉRICA DO NORTE, POR USUÁRIO FINAL

9.1 VISÃO GERAL

9.2 EMPRESAS BIOFARMACÊUTICAS

9.3 ORGANIZAÇÕES DE BIOTECNOLOGIA

9.4 LABORATÓRIOS ACADÊMICOS E DE PESQUISA

9.5 HOSPITAIS

9.6 CENTROS DE DIAGNÓSTICO

9.7 BANCOS DE CÉLULAS

9.8 LABORATÓRIOS FORENSES

9.9 OUTROS

10 MERCADO DE MÍDIAS DE CULTURA DE CÉLULAS DA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO

10.1 VISÃO GERAL

10.2 LICITAÇÕES DIRETAS

10.3 DISTRIBUIÇÃO POR TERCEIROS

10.4 VENDAS NO VAREJO

11 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA AMÉRICA DO NORTE, POR REGIÃO

11.1 AMÉRICA DO NORTE

11.1.1 EUA

11.1.2 CANADÁ

11.1.3 MÉXICO

12 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA AMÉRICA DO NORTE: CENÁRIO DA EMPRESA

12.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

13 ANÁLISE SWOT

14 PERFIL DA EMPRESA

14.1 THERMO FISHER SCIENTIFIC INC.

14.1.1 RESUMO DA EMPRESA

14.1.2 ANÁLISE DE RECEITA

14.1.3 ANÁLISE DAS AÇÕES DA EMPRESA

14.1.4 PORTFÓLIO DE PRODUTOS

14.1.5 DESENVOLVIMENTO RECENTE

14.2 MERCK KGAA

14.2.1 RESUMO DA EMPRESA

14.2.2 ANÁLISE DE RECEITA

14.2.3 ANÁLISE DAS AÇÕES DA EMPRESA

14.2.4 PORTFÓLIO DE PRODUTOS

14.2.5 DESENVOLVIMENTOS RECENTES

14.3 CORPORAÇÃO DANAHER (CYTIVA)

14.3.1 RESUMO DA EMPRESA

14.3.2 ANÁLISE DE RECEITA

14.3.3 ANÁLISE DE AÇÕES DA EMPRESA

14.3.4 PORTFÓLIO DE PRODUTOS

14.3.5 DESENVOLVIMENTOS RECENTES

14.4 SARTORIUS AG

14.4.1 RESUMO DA EMPRESA

14.4.2 ANÁLISE DE RECEITA

14.4.3 ANÁLISE DAS AÇÕES DA EMPRESA

14.4.4 PORTFÓLIO DE PRODUTOS

14.4.5 DESENVOLVIMENTOS RECENTES

14,5 LONZA

14.5.1 RESUMO DA EMPRESA

14.5.2 ANÁLISE DE RECEITA

14.5.3 ANÁLISE DE AÇÕES DA EMPRESA

14.5.4 PORTFÓLIO DE PRODUTOS

14.5.5 DESENVOLVIMENTO RECENTE

14.6 CORNING INCORPORATED

14.6.1 RESUMO DA EMPRESA

14.6.2 ANÁLISE DE RECEITA

14.6.3 ANÁLISE DE AÇÕES DA EMPRESA

14.6.4 PORTFÓLIO DE PRODUTOS

14.6.5 ATUALIZAÇÕES RECENTES

14.7 AJINOMOTO CO., INC

14.7.1 RESUMO DA EMPRESA

14.7.2 ANÁLISE DE RECEITA

14.7.3 PORTFÓLIO DE PRODUTOS

14.7.4 DESENVOLVIMENTO RECENTE

14.8 AKRON BIOTECH

14.8.1 RESUMO DA EMPRESA

14.8.2 PORTFÓLIO DE PRODUTOS

14.8.3 DESENVOLVIMENTOS RECENTES

14,9 quartos

14.9.1 RESUMO DA EMPRESA

14.9.2 ANÁLISE DE RECEITA

14.9.3 PORTFÓLIO DE PRODUTOS

14.9.4 ATUALIZAÇÕES RECENTES

14.1 LABORATÓRIOS BIO-RAD, INC.

14.10.1 RESUMO DA EMPRESA

14.10.2 ANÁLISE DE RECEITA

14.10.3 PORTFÓLIO DE PRODUTOS

14.10.4 DESENVOLVIMENTO RECENTE

14.11 CAISSON LABS INC.

14.11.1 RESUMO DA EMPRESA

14.11.2 PORTFÓLIO DE PRODUTOS

14.11.3 ATUALIZAÇÕES RECENTES

14.12 APLICAÇÃO DE CÉLULA, INC.

14.12.1 RESUMO DA EMPRESA

14.12.2 PORTFÓLIO DE PRODUTOS

14.12.3 ATUALIZAÇÕES RECENTES

14.13 ELEX PRODUTOS BIOLÓGICOS (XANGAI) CO., LTD.

14.13.1 RESUMO DA EMPRESA

14.13.2 PORTFÓLIO DE PRODUTOS

14.13.3 DESENVOLVIMENTO RECENTE

14.14 FUJIFILM HOLDINGS CORPORATION

14.14.1 RESUMO DA EMPRESA

14.14.2 ANÁLISE DE RECEITA

14.14.3 PORTFÓLIO DE PRODUTOS

14.14.4 ATUALIZAÇÕES RECENTES

14.15 LABORATÓRIOS HIMEDIA

14.15.1 RESUMO DA EMPRESA

14.15.2 PORTFÓLIO DE PRODUTOS

14.15.3 ATUALIZAÇÕES RECENTES

14.16 KOH JIN-BIO CO., LTD.

14.16.1 RESUMO DA EMPRESA

14.16.2 PORTFÓLIO DE PRODUTOS

14.16.3 ATUALIZAÇÕES RECENTES

14.17 PAN-BIOTECNOLOGIA

14.17.1 RESUMO DA EMPRESA

14.17.2 PORTFÓLIO DE PRODUTOS

14.17.3 ATUALIZAÇÕES RECENTES

14.18 PROMOCELL GMBH

14.18.1 RESUMO DA EMPRESA

14.18.2 PORTFÓLIO DE PRODUTOS

14.18.3 ATUALIZAÇÕES RECENTES

14.19 SERA-SCANDIA A/S

14.19.1 RESUMO DA EMPRESA

14.19.2 PORTFÓLIO DE PRODUTOS

14.19.3 DESENVOLVIMENTOS RECENTES

14.2 TECNOLOGIAS DE CÉLULAS-STEM

14.20.1 RESUMO DA EMPRESA

14.20.2 PORTFÓLIO DE PRODUTOS

14.20.3 DESENVOLVIMENTO RECENTE

14.21 TAKARA BIO INC.

14.21.1 RESUMO DA EMPRESA

14.21.2 ANÁLISE DE RECEITA

14.21.3 PORTFÓLIO DE PRODUTOS

14.21.4 DESENVOLVIMENTOS RECENTES

15 QUESTIONÁRIO

16 RELATÓRIOS RELACIONADOS

Lista de Tabela

TABELA 1 REQUISITOS DE BPF

TABELA 2 ÂMBITO DO DOCUMENTO ATUAL

TABELA 3 MERCADO DE MEIOS DE CULTURA DE CÉLULAS NA AMÉRICA DO NORTE, POR TIPO, 2018-2035 (US$ MILHÕES)

TABELA 4 MEIOS DE MEIO QUIMICAMENTE DEFINIDOS NA AMÉRICA DO NORTE NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS, POR REGIÃO, 2018-2035 (US$ MILHÕES)

TABELA 5 MEIOS CLÁSSICOS DA AMÉRICA DO NORTE NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS, POR REGIÃO, 2018-2035 (US$ MILHÕES)

TABELA 6 MEIOS SEM SORO NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2035 (US$ MILHÕES)

TABELA 7 MEIOS SEM SORO NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA AMÉRICA DO NORTE, POR TIPO, 2018-2035 (US$ MILHÕES)

TABELA 8 MEIOS ESPECIAIS DA AMÉRICA DO NORTE NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS, POR REGIÃO, 2018-2035 (US$ MILHÕES)

TABELA 9 MEIOS DE TRANSMISSÃO DE CÉLULAS-TRONCO NA AMÉRICA DO NORTE NO MERCADO DE MEIOS DE TRANSMISSÃO DE CULTURA DE CÉLULAS, POR TIPO, 2018-2035 (US$ MILHÕES)

TABELA 10 MEIOS DE TRANSMISSÃO DE CÉLULAS-TRONCO DA AMÉRICA DO NORTE NO MERCADO DE MEIOS DE TRANSMISSÃO DE CULTURA DE CÉLULAS, POR REGIÃO, 2018-2035 (US$ MILHÕES)

TABELA 11 CALDO DE LISOGENIA (LB) NA AMÉRICA DO NORTE NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS, POR REGIÃO, 2018-2035 (US$ MILHÕES)

TABELA 12 FORMULAÇÃO DE MEIOS DE COMÉRCIO PERSONALIZADOS NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2035 (US$ MILHÕES)

TABELA 13 AMÉRICA DO NORTE OUTROS NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS, POR REGIÃO, 2018-2035 (US$ MILHÕES)

TABELA 14 MERCADO DE MEIOS DE CULTURA DE CÉLULAS NA AMÉRICA DO NORTE, POR APLICAÇÃO, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 15 PRODUÇÃO BIOFARMACÊUTICA NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2035 (US$ MILHÕES)

TABELA 16 PRODUÇÃO BIOFARMACÊUTICA NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS NA AMÉRICA DO NORTE, POR TIPO, 2018-2035 (US$ MILHÕES)

TABELA 17 TRIAGEM DE MEDICAMENTOS E DESENVOLVIMENTO NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2035 (US$ MILHÕES)

TABELA 18 DIAGNÓSTICO NA AMÉRICA DO NORTE NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS, POR REGIÃO, 2018-2035 (US$ MILHÕES)

TABELA 19 MEDICINA REGENERATIVA E ENGENHARIA DE TECIDOS NA AMÉRICA DO NORTE NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS, POR REGIÃO, 2018-2035 (US$ MILHÕES)

TABELA 20 MEDICINA REGENERATIVA E ENGENHARIA DE TECIDOS NA AMÉRICA DO NORTE NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS, POR TIPO, 2018-2035 (US$ MILHÕES)

TABELA 21 AMÉRICA DO NORTE OUTROS NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS, POR REGIÃO, 2018-2035 (US$ MILHÕES)

TABELA 22 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA AMÉRICA DO NORTE, POR USUÁRIO FINAL, 2018-2035 (US$ MILHÕES)

TABELA 23 EMPRESAS BIOFARMACÊUTICAS DA AMÉRICA DO NORTE NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS, POR REGIÃO, 2018-2035 (US$ MILHÕES)

TABELA 24 ORGANIZAÇÕES DE BIOTECNOLOGIA DA AMÉRICA DO NORTE NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS, POR REGIÃO, 2018-2035 (US$ MILHÕES)

TABELA 25 LABORATÓRIOS ACADÊMICOS E DE PESQUISA DA AMÉRICA DO NORTE NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS, POR REGIÃO, 2018-2035 (US$ MILHÕES)

TABELA 26 HOSPITAIS DA AMÉRICA DO NORTE NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS, POR REGIÃO, 2018-2035 (US$ MILHÕES)

TABELA 27 CENTROS DE DIAGNÓSTICO DA AMÉRICA DO NORTE NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS, POR REGIÃO, 2018-2035 (US$ MILHÕES)

TABELA 28 BANCOS DE CÉLULAS DA AMÉRICA DO NORTE NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS, POR REGIÃO, 2018-2035 (US$ MILHÕES)

TABELA 29 LABORATÓRIOS FORENSES DA AMÉRICA DO NORTE NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS, POR REGIÃO, 2018-2035 (US$ MILHÕES)

TABELA 30 AMÉRICA DO NORTE OUTROS NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS, POR REGIÃO, 2018-2035 (US$ MILHÕES)

TABELA 31 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO, 2018-2035 (US$ MILHÕES)

TABELA 32 LICITAÇÕES DIRETAS NA AMÉRICA DO NORTE NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS, POR REGIÃO, 2018-2035 (US$ MILHÕES)

TABELA 33 DISTRIBUIÇÃO DE TERCEIROS NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2035 (US$ MILHÕES)

TABELA 34 VENDAS NO VAREJO DA AMÉRICA DO NORTE NO MERCADO DE MEIOS DE CULTURA CELULAR, POR REGIÃO, 2018-2035 (US$ MILHÕES)

TABELA 35 MERCADO DE MEIOS DE CULTURA DE CÉLULAS NA AMÉRICA DO NORTE, POR PAÍS, 2018-2035 (US$ MILHÕES)

TABELA 36 MERCADO DE MEIOS DE CULTURA DE CÉLULAS NA AMÉRICA DO NORTE, POR TIPO, 2018-2035 (US$ MILHÕES)

TABELA 37 MEIOS SEM SORO NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA AMÉRICA DO NORTE, POR TIPO, 2018-2035 (US$ MILHÕES)

TABELA 38 MEIOS DE TRANSMISSÃO DE CÉLULAS-TRONCO NA AMÉRICA DO NORTE NO MERCADO DE MEIOS DE TRANSMISSÃO DE CULTURA DE CÉLULAS, POR TIPO, 2018-2035 (US$ MILHÕES)

TABELA 39 MERCADO DE MEIOS DE CULTURA DE CÉLULAS NA AMÉRICA DO NORTE, POR APLICAÇÃO, 2018-2035 (US$ MILHÕES)

TABELA 40 PRODUÇÃO BIOFARMACÊUTICA NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS NA AMÉRICA DO NORTE, POR TIPO, 2018-2035 (US$ MILHÕES)

TABELA 41 MEDICINA REGENERATIVA E ENGENHARIA DE TECIDOS NA AMÉRICA DO NORTE NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS, POR TIPO, 2018-2035 (US$ MILHÕES)

TABELA 42 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA AMÉRICA DO NORTE, POR USUÁRIO FINAL, 2018-2035 (US$ MILHÕES)

TABELA 43 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO, 2018-2035 (US$ MILHÕES)

TABELA 44 MERCADO DE MEIOS DE CULTURA DE CÉLULAS NOS EUA, POR TIPO, 2018-2035 (US$ MILHÕES)

TABELA 45 MEIOS SEM SORO NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS NOS EUA, POR TIPO, 2018-2035 (US$ MILHÕES)

TABELA 46 MEIOS DE TRANSMISSÃO DE CÉLULAS-TRONCO NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS DOS EUA, POR TIPO, 2018-2035 (US$ MILHÕES)

TABELA 47 MERCADO DE MEIOS DE CULTURA DE CÉLULAS NOS EUA, POR APLICAÇÃO, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 48 PRODUÇÃO BIOFARMACÊUTICA NOS EUA NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS, POR TIPO, 2018-2035 (US$ MILHÕES)

TABELA 49 MEDICINA REGENERATIVA E ENGENHARIA DE TECIDOS NOS EUA NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS, POR TIPO, 2018-2035 (US$ MILHÕES)

TABELA 50 MERCADO DE MEIOS DE CULTURA DE CÉLULAS NOS EUA, POR USUÁRIO FINAL, 2018-2035 (US$ MILHÕES)

TABELA 51 MERCADO DE MEIOS DE CULTURA DE CÉLULAS NOS EUA, POR CANAL DE DISTRIBUIÇÃO, 2018-2035 (US$ MILHÕES)

TABELA 52 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DO CANADÁ, POR TIPO, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 53 MEIOS DE MEDIAÇÃO SEM SORO NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS DO CANADÁ, POR TIPO, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 54 MEIOS DE TRANSMISSÃO DE CÉLULAS-TRONCO DO CANADÁ NO MERCADO DE MEIOS DE TRANSMISSÃO DE CULTURA DE CÉLULAS, POR TIPO, 2018-2035 (US$ MILHÕES)

TABELA 55 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DO CANADÁ, POR APLICAÇÃO, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 56 PRODUÇÃO BIOFARMACÊUTICA NO MERCADO CANADÁ DE MEIOS DE CULTURA DE CÉLULAS, POR TIPO, 2018-2035 (US$ MILHÕES)

TABELA 57 MEDICINA REGENERATIVA E ENGENHARIA DE TECIDOS NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS DO CANADÁ, POR TIPO, 2018-2035 (US$ MILHÕES)

TABELA 58 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DO CANADÁ, POR USUÁRIO FINAL, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 59 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DO CANADÁ, POR CANAL DE DISTRIBUIÇÃO, 2018-2035 (US$ MILHÕES)

TABELA 60 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DO MÉXICO, POR TIPO, 2018-2035 (US$ MILHÕES)

TABELA 61 MEIOS SEM SORO NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS DO MÉXICO, POR TIPO, 2018-2035 (US$ MILHÕES)

TABELA 62 MEIOS DE TRANSMISSÃO DE CÉLULAS-TRONCO NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS DO MÉXICO, POR TIPO, 2018-2035 (US$ MILHÕES)

TABELA 63 MERCADO DE MEIOS DE CULTURA DE CÉLULAS NO MÉXICO, POR APLICAÇÃO, 2018-2035 (US$ MILHÕES)

TABELA 64 PRODUÇÃO BIOFARMACÊUTICA NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS NO MÉXICO, POR TIPO, 2018-2035 (US$ MILHÕES)

TABELA 65 MEDICINA REGENERATIVA E ENGENHARIA DE TECIDOS NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS DO MÉXICO, POR TIPO, 2018-2035 (US$ MILHÕES)

TABELA 66 MERCADO DE MEIOS DE CULTURA DE CÉLULAS NO MÉXICO, POR USUÁRIO FINAL, 2018-2035 (US$ MILHÕES)

TABELA 67 MERCADO DE MEIOS DE CULTURA DE CÉLULAS NO MÉXICO, POR CANAL DE DISTRIBUIÇÃO, 2018-2035 (US$ MILHÕES)

Lista de Figura

FIGURA 1 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA AMÉRICA DO NORTE: SEGMENTAÇÃO

FIGURA 2 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA AMÉRICA DO NORTE: TRIANGULAÇÃO DE DADOS

FIGURA 3 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA AMÉRICA DO NORTE: ANÁLISE DROC

FIGURA 4 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA AMÉRICA DO NORTE: ANÁLISE DE MERCADO REGIONAL VS AMÉRICA DO NORTE

FIGURA 5 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA AMÉRICA DO NORTE: ANÁLISE DE PESQUISA DA EMPRESA

FIGURA 6 MERCADO DE MÍDIA DE CULTURA DE CÉLULAS DA AMÉRICA DO NORTE: DEMOGRAFIA DA ENTREVISTA

FIGURA 7 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA AMÉRICA DO NORTE: GRADE DE COBERTURA DE APLICAÇÃO DE MERCADO

FIGURA 8 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA AMÉRICA DO NORTE: GRADE DE POSIÇÃO DE MERCADO DBMR

FIGURA 9 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA AMÉRICA DO NORTE: ANÁLISE DA PARTICIPAÇÃO DE FORNECEDORES

FIGURA 10 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA AMÉRICA DO NORTE: SEGMENTAÇÃO

FIGURA 11 RESUMO EXECUTIVO

FIGURA 12 DECISÕES ESTRATÉGICAS DOS PRINCIPAIS ATORES

FIGURA 13 O FOCO CRESCENTE NA MEDICINA PERSONALIZADA ESTÁ IMPULSIONANDO O CRESCIMENTO DO MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA AMÉRICA DO NORTE DE 2025 A 2035

FIGURA 14 O SEGMENTO DE MEIOS DE CULTURA DE CÉLULAS DEFINIDOS QUIMICAMENTE DEVE SER REPRESENTANTE DA MAIOR PARCIALIDADE DO MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA AMÉRICA DO NORTE EM 2025 E 2035

FIGURA 15 MOTIVADORES, RESTRIÇÕES, OPORTUNIDADES E DESAFIOS DO MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA AMÉRICA DO NORTE

FIGURA 16 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA AMÉRICA DO NORTE: POR TIPO, 2024

FIGURA 17 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA AMÉRICA DO NORTE, POR TIPO, 2025-2035

FIGURA 18 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA AMÉRICA DO NORTE, POR TIPO, CAGR, 2025-2035

FIGURA 19 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA AMÉRICA DO NORTE, POR TIPO, CURVA DA LINHA DE VIDA

FIGURA 20 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA AMÉRICA DO NORTE: POR APLICAÇÃO, 2024

FIGURA 21 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA AMÉRICA DO NORTE, POR APLICAÇÃO, 2025-2035

FIGURA 22 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA AMÉRICA DO NORTE, POR APLICAÇÃO, CAGR (2025-2035)

FIGURA 23 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA AMÉRICA DO NORTE, POR APLICAÇÃO, CURVA DA LINHA DE VIDA

FIGURA 24 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA AMÉRICA DO NORTE: POR USUÁRIO FINAL, 2024

FIGURA 25 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA AMÉRICA DO NORTE, POR USUÁRIO FINAL (2025-2035)

FIGURA 26 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA AMÉRICA DO NORTE, POR USUÁRIO FINAL, CAGR (2025-2035)

FIGURA 27 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA AMÉRICA DO NORTE, POR USUÁRIO FINAL, CURVA DA LINHA DE VIDA

FIGURA 28 MERCADO DE MÍDIAS DE CULTURA DE CÉLULAS DA AMÉRICA DO NORTE: POR CANAL DE DISTRIBUIÇÃO, 2024

FIGURA 29 MERCADO DE MÍDIAS DE CULTURA DE CÉLULAS DA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO, 2025-2035

FIGURA 30 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO, CAGR, (2025-2035)

FIGURA 31 MERCADO DE MÍDIAS DE CULTURA DE CÉLULAS DA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO, CURVA DA LINHA DE VIDA

FIGURA 32 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA AMÉRICA DO NORTE: INSTANTÂNEO (2024)

FIGURA 33 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA AMÉRICA DO NORTE: PARTICIPAÇÃO DA EMPRESA 2024 (%)

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.