North America Computed Tomography Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.67 Billion

USD

2.60 Billion

2024

2032

USD

1.67 Billion

USD

2.60 Billion

2024

2032

| 2025 –2032 | |

| USD 1.67 Billion | |

| USD 2.60 Billion | |

| % | |

|

Segmentação do Mercado de Dispositivos de Tomografia Computada da América do Norte, Por Tipo de Produto (Scanner de CT de cortes baixos (64 cortes)), Aplicação (Aplicações Cardiovasculares, Abdomen e Aplicação Pélvica, Angiograma Pulmonar, Aplicação Neurovascular, Aplicação Espinal, Aplicação Musculoesquelética e Oncologia), Usuário final (Centros de Diagnóstico e Hospitais) - Tendências e Previsão da Indústria para 2032

América do Norte Tomografia Computada Dispositivos Tamanho do Mercado

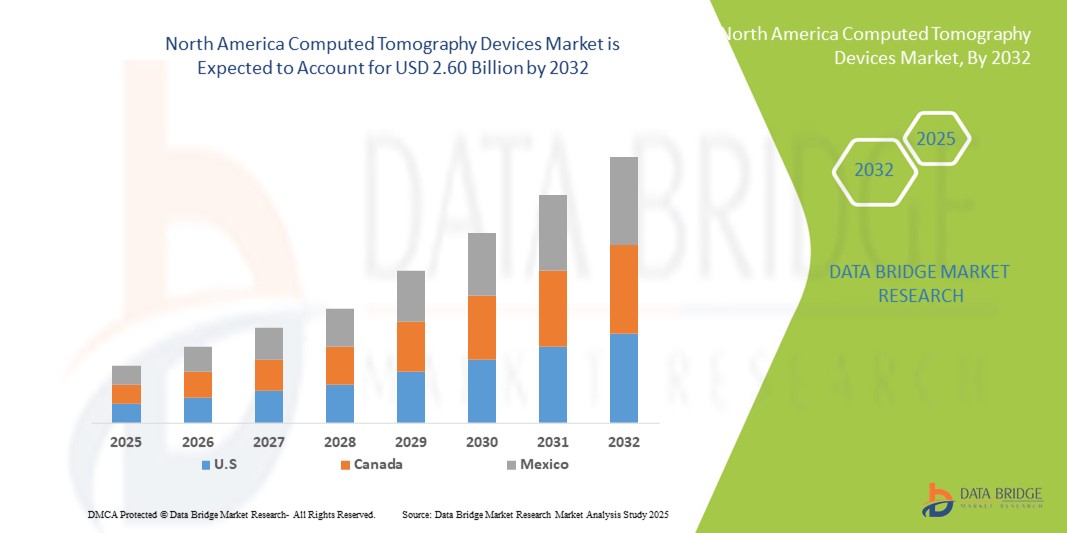

- O tamanho do mercado dos dispositivos de tomografia computadorizada da América do Norte foi avaliado em1,67 mil milhões de USD em 2024e espera-se alcançarUSD 2,60 mil milhões até 2032, em umaCAGR de 5,65%durante o período de previsão

- O crescimento do mercado é impulsionado principalmente pelo aumento da prevalência de doenças crônicas e relacionadas ao estilo de vida, aumento da demanda por imagens diagnósticas precoces e precisas, e avanços tecnológicos em sistemas de imagem por TC, incluindo a integração de IA e técnicas de radiação de baixa dose

- Além disso, a ampliação da infraestrutura de saúde, políticas de reembolso favoráveis e a adoção crescente de soluções avançadas de imagem em hospitais, centros de diagnóstico e clínicas especializadas estão posicionando os dispositivos de TC como ferramentas de diagnóstico essenciais na região. Estes factores combinados estão a acelerar a implantação de sistemas de TC, impulsionando significativamente o crescimento do mercado

América do Norte Dispositivos de Tomografia Computada Análise de Mercado

- Os dispositivos de tomografia computadorizada (TC), fornecendo imagens transversais para o diagnóstico preciso e planejamento de tratamento, são cada vez mais componentes essenciais de diagnósticos médicos modernos em hospitais e centros de diagnóstico devido à sua alta precisão, velocidade e integração com software avançado de imagem e ferramentas assistidas por IA

- A crescente demanda por aparelhos de TC é impulsionada principalmente pela crescente prevalência de doenças crônicas, crescente necessidade de diagnóstico precoce e preciso, e avanços tecnológicos, como imagens de baixa dose, reconstrução habilitada por IA e sistemas de TC multicortes

- Os EUA dominaram o mercado de aparelhos de tomografia computadorizada da América do Norte com a maior parcela de receita de 88,5% em 2024, caracterizada por infraestrutura de saúde avançada, alto gasto em saúde e forte presença de fabricantes de equipamentos de imagem líderes, com adoção substancial de scanners de TC de alto corte (>64 cortes) em hospitais e centros de diagnóstico, apoiados por inovações em aplicações de imagem cardiovascular, neurovascular e oncológica

- Espera-se que o Canadá seja o país de maior crescimento no mercado de dispositivos de TC da América do Norte durante o período de previsão devido ao aumento dos investimentos em infraestrutura de saúde, aumento da conscientização dos pacientes e crescente demanda por soluções avançadas de diagnóstico por imagem

- Os scanners de TC de alto corte (>64 fatias) dominaram o mercado de dispositivos de TC da América do Norte com uma quota de mercado de 44,8% em 2024, impulsionados por sua velocidade de imagem superior, alta resolução e versatilidade em aplicações cardiovasculares, neurovasculares e oncológicas em ambientes hospitalares e de centros de diagnóstico

Reportar Escopo e América do Norte Tomografia Computada Dispositivos Segmentação de Mercado

| Atributos | América do Norte Dispositivos de Tomografia Computada Key Market Insights |

| Segmentos Cobertos |

|

| Países abrangidos | América do Norte

|

| Jogadores do mercado chave |

|

| Oportunidades de Mercado |

|

| Informações sobre o Valor Adicionado | Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, análise de preços, análise de compartilhamento de marca, inquérito ao consumidor, análise demografia, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral da matéria-prima/consumíveis, critérios de seleção de fornecedores, Análise de PESTLE, Análise de Porter e marco regulatório. |

América do Norte Tomografia Computada Dispositivos Mercado Tendências

Avanços em sistemas de imagens assistidas por IA e tomografia multicortes

- Uma tendência significativa e acelerada no mercado de dispositivos de TC da América do Norte é a crescente integração deinteligência artificial(AI) com sistemas de TC multi-slice, melhorando a precisão de imagem, eficiência de fluxo de trabalho e capacidades de diagnóstico

- Por exemplo, por exemplo, o AI-Rad Companion da Siemens Healthineers pode analisar automaticamente exames de TC e fornecer insights diagnósticos preliminares, auxiliando radiologistas na tomada de decisões

- A integração de IA em dispositivos CT permite recursos como reconstrução automatizada de imagem, detecção de anomalias eanálise preditivapara os resultados do paciente, melhorando a confiabilidade da varredura e reduzindo o erro humano

- A combinação perfeita de sistemas de TC multi-slice e plataformas de IA permite o gerenciamento centralizado de protocolos de imagem, compartilhamento de dados e relatórios em redes hospitalares, criando um fluxo de trabalho de radiologia mais simplificado

- Essa tendência para sistemas de TC mais inteligentes, de alta resolução e automatizados está reformulando as expectativas radiológicas. Consequentemente, empresas como GE Healthcare estão desenvolvendo scanners de TC habilitados para IA com algoritmos avançados de reconstrução e análise automatizada de imagem cardíaca e neurovascular

- A demanda por dispositivos de TC que ofereçam imagens assistidas por IA e alta capacidade de corte está crescendo rapidamente entre hospitais e centros de diagnóstico, uma vez que os profissionais de saúde priorizam cada vez mais a eficiência, precisão e funcionalidade diagnóstica abrangente

América do Norte Dispositivos de Tomografia Computada Dinâmica de Mercado

Controlador

Aumento da demanda devido ao crescimento de doenças crônicas e necessidades de diagnóstico por imagem

- A crescente prevalência de doenças crônicas, câncer e condições cardiovasculares, aliada à necessidade de diagnóstico precoce e preciso, é um dos principais motores para o aumento da demanda por dispositivos de TC.

- Por exemplo, exemplo de Canon Medical Systems introduz scanners avançados de TC de alto corte com capacidades de imagem cardíaca melhoradas para apoiar a detecção precoce de doenças cardíacas

- Como os profissionais de saúde visam melhorar os resultados dos pacientes e a precisão diagnóstica, os dispositivos de TC oferecem recursos como imagens de alta resolução, tempos rápidos de varredura e análise assistida por IA, proporcionando uma atualização convincente sobre as modalidades convencionais de imagem

- Além disso, a expansão da infraestrutura de saúde e o aumento da conscientização dos pacientes nos EUA e Canadá estão fazendo dos sistemas de TC um componente integral dos fluxos de trabalho diagnósticos em hospitais e centros de imagem

- A conveniência de imagens mais rápidas, o tempo de varredura reduzido e a capacidade de realizar imagens multi-orgânicas em uma única sessão são fatores fundamentais para a adoção do dispositivo de TC em ambientes clínicos. A tendência para expansão ambulatorial de imagem e centros avançados de diagnóstico contribui ainda mais para o crescimento do mercado

Restrição/Desafio

Altos custos de equipamento e conformidade regulatória

- Os custos relativamente elevados de aquisição e manutenção de sistemas avançados de TC, particularmente scanners de corte elevado, representam um desafio significativo para uma penetração mais ampla no mercado, especialmente para centros diagnósticos menores.

- Por exemplo, exemplo de Medtronic destacando restrições orçamentais em clínicas menores retardando a aquisição de sistemas de TC multi-slice apesar da demanda clínica

- Enfrentar essas preocupações de custos através de opções de financiamento, contratos de serviços e soluções escaláveis é crucial para expandir o alcance do mercado. Além disso, a conformidade regulamentar e normas de segurança rigorosas para a exposição à radiação apresentam obstáculos para fabricantes e prestadores de cuidados de saúde

- A necessidade de atualizações regulares de software, treinamento da equipe de radiologia e adesão às diretrizes da FDA e Health Canada podem retardar as taxas de adoção, especialmente para sistemas de TC de alta velocidade recém-lançados

- Embora os desafios em matéria de custos e de conformidade estejam a ser gradualmente geridos através de financiamentos inovadores, designs de sistemas modulares e automatização orientada para as IA, reduzindo os encargos operacionais, as elevadas despesas de capital e complexidades regulamentares podem ainda impedir a adopção generalizada em estabelecimentos de saúde mais pequenos ou limitados ao orçamento

América do Norte Tomografia Computada Dispositivos Mercado Escopo

O mercado é segmentado com base no tipo de produto, aplicação e usuário final.

- Por tipo de produto

Com base no tipo de produto, o mercado de dispositivos de CT da América do Norte é segmentado em Low Slice CT Scanner (<64 cortes), Medium Slice CT Scanner (64 cortes) e High Slice CT Scanner (>64 cortes). O segmento High Slice CT Scanner dominou o mercado com a maior parcela de receita de 44,8% em 2024, impulsionada pela sua velocidade de imagem superior, capacidades de alta resolução e versatilidade em múltiplas aplicações clínicas. Hospitais e centros de diagnóstico preferem scanners de alto corte para procedimentos complexos, como a imagem cardiovascular, neurovascular e oncológica, pois esses sistemas reduzem os tempos de varredura e melhoram a precisão diagnóstica. A demanda é mais alimentada pela integração de IA, que melhora a reconstrução de imagem, detecção de anomalias e eficiência de fluxo de trabalho. Os scanners de TC de alto corte são cada vez mais adotados em grandes hospitais e centros de diagnóstico especializados, onde a precisão e a velocidade são fundamentais para os resultados dos pacientes. A dominância do segmento também é sustentada por inovações tecnológicas contínuas, como imagens de baixa dose e ferramentas avançadas de software, potencializando seu apelo clínico.

Espera-se que o segmento de TC de cortes baixos (<64 cortes) testemunhe a taxa de crescimento mais rápida de 2025 a 2032, impulsionada pela crescente demanda em hospitais menores, ambulatórios e centros de diagnóstico. Esses scanners oferecem uma solução econômica para imagens de rotina, balanceando a acessibilidade com desempenho diagnóstico suficiente. Sistemas de cortes baixos são particularmente adequados para instalações ou regiões com volume moderado de pacientes, proporcionando capacidades de imagem essenciais sem o alto gasto de capital de sistemas de cortes elevados. Sua menor pegada e menores requisitos de manutenção também contribuem para sua adoção crescente. Além disso, os fabricantes estão cada vez mais desenvolvendo modelos compactos e fáceis de usar que permitem fácil instalação e operação, ampliando ainda mais sua penetração no mercado. Espera-se que a tendência crescente para o diagnóstico de imagem descentralizada e ambulatorial acelere o crescimento desse segmento.

- Por Aplicação

Com base na aplicação, o mercado é segmentado em aplicações cardiovasculares, abdominais e pélvicas, angiograma pulmonar, aplicações neurovasculares, aplicações espinais, aplicações musculoesqueléticas e oncologia. O segmento de aplicação da Oncologia dominou o mercado em 2024, representando a maior parcela de receita, devido ao aumento da prevalência de câncer e à necessidade crítica de detecção, estadiamento e planejamento preciso do tumor. Os scanners de TC de alta resolução e multicortes são amplamente utilizados em oncologia para imagens precisas de partes moles, procedimentos de biópsia orientadores e monitoramento da resposta ao tratamento. A integração com a imagem assistida por IA melhora a detecção e análise volumétrica da lesão, melhorando ainda mais os resultados diagnósticos. Hospitais e centros especializados em câncer preferem dispositivos de TC para aplicações oncológicas, pois fornecem soluções de imagem abrangentes e não invasivas. A demanda também é impulsionada pelo aumento da conscientização sobre a detecção precoce do câncer e protocolos de rastreamento de rotina.

Espera-se que o segmento Aplicações Cardiovasculares testemunhe a taxa de crescimento mais rápida entre 2025-2032, alimentada pelo aumento da prevalência de doenças cardíacas e pela demanda por imagens cardíacas precisas. Os scanners de TC de cortes múltiplos são cada vez mais empregados para imagem de artéria coronária, escore de cálcio e planejamento pré-cirúrgico, oferecendo avaliações rápidas e precisas. A integração da IA na imagem cardíaca ajuda a reduzir artefatos, otimizar a qualidade da imagem e possibilitar a análise automatizada de estruturas cardiovasculares complexas. Espera-se que a adoção crescente em hospitais e centros de diagnóstico, juntamente com a crescente conscientização da detecção precoce de doenças cardiovasculares, conduza à rápida expansão do mercado. Além disso, procedimentos de imagem cardíaca minimamente invasivos e ambulatoriais estão contribuindo para o crescimento desse segmento.

- Por Usuário Final

Com base no usuário final, o mercado de dispositivos de TC da América do Norte é segmentado em hospitais e centros de diagnóstico. O segmento de Hospitais dominou o mercado em 2024 devido à disponibilidade de infraestrutura avançada, grandes volumes de pacientes e forte preferência por sistemas de TC de corte alto e multiuso capazes de lidar com diversas aplicações clínicas. Os hospitais dependem da TC para diagnóstico de rotina, atendimento de emergência, oncologia, avaliações cardiovasculares e neurovasculares, demanda de condução para dispositivos de TC versáteis e de alto desempenho. A presença de fabricantes líderes de equipamentos de imagem e a disponibilidade de conhecimentos técnicos apoiam ainda mais a adoção de dispositivos de TC em hospitais.

Espera-se que o segmento de Centros Diagnósticos testemunhe a taxa de crescimento mais rápida de 2025 a 2032, impulsionada pela tendência crescente de diagnósticos ambulatoriais, exames de saúde preventivos e centros de imagem especializados. Os centros de diagnóstico investem cada vez mais em scanners de TC de médio e baixo corte para oferecer serviços de imagem de alta qualidade. A crescente preferência dos pacientes por serviços diagnósticos convenientes e não hospitalares e a ampliação da cobertura de seguros para exames de imagem ambulatorial aceleram ainda mais o crescimento do mercado nesse segmento. Os fabricantes também estão direcionando esse segmento com soluções compactas e fáceis de manter, impulsionando a adoção em toda a América do Norte.

América do Norte Tomografia Computada Dispositivos Mercado Análise Regional

- Os Estados Unidos dominaram o mercado de dispositivos de TC da América do Norte com a maior parcela de receita de 88,5% em 2024, caracterizada por infraestrutura de saúde avançada, alto gasto com saúde e forte presença de fabricantes líderes de equipamentos de imagem, com adoção substancial de scanners de TC de alto corte (>64 cortes) em hospitais e centros de diagnóstico, apoiados por inovações em aplicações de imagem cardiovascular, neurovascular e oncológica.

- Os profissionais de saúde da região valorizam muito as capacidades de precisão, velocidade e multi-aplicação oferecidas por scanners de TC de alto corte e integrados com IA, permitindo diagnóstico preciso e melhores resultados dos pacientes

- Essa adoção generalizada é ainda apoiada por infraestrutura de saúde avançada, alto gasto em saúde e presença de fabricantes líderes de equipamentos de imagem, estabelecendo dispositivos de TC como ferramentas essenciais em hospitais e centros de diagnóstico em toda a região

U.S. Tomografia Computada Dispositivos Mercado Insight

O mercado de dispositivos de TC dos EUA capturou a maior parcela de receita em 2024 na América do Norte, impulsionada pelo aumento da prevalência de doenças crônicas, câncer e condições cardiovasculares que requerem imagem diagnóstica avançada. Hospitais e centros de diagnóstico estão cada vez mais priorizando scanners de TC de corte alto e integrado à IA para melhorar a precisão de imagem, velocidade e resultados do paciente. A adoção de sistemas de TC multi-slice, combinados com reconstrução assistida por IA e análise automatizada, impulsiona ainda mais o crescimento do mercado. Além disso, os EUA se beneficiam de infraestrutura de saúde avançada, alto gasto com saúde e a presença de fabricantes líderes de equipamentos de imagem, apoiando a rápida implantação de sistemas de TC. A tendência crescente de centros de imagem ambulatoriais e exames preventivos de saúde também está contribuindo para a expansão do mercado.

Canadá Tomografia Computada Dispositivos Insight Mercado

Espera-se que o mercado de dispositivos de TC do Canadá cresça em um CAGR substancial durante o período de previsão, alimentado pelo aumento dos investimentos em infraestrutura de saúde e aumento da conscientização da detecção precoce de doenças. Os hospitais e centros de diagnóstico canadenses estão adotando progressivamente os scanners de TC de médio e alto corte para atender às demandas clínicas de imagem cardiovascular, oncológica e neurovascular. As iniciativas governamentais que promovem a modernização da saúde e o melhor acesso aos serviços de diagnóstico estão apoiando a expansão das instalações de dispositivos de TC. Além disso, o foco em centros de diagnóstico ambulatorial e cuidados preventivos está acelerando a adoção em todo o país. A integração de IA e software avançado de imagem está aumentando ainda mais a utilidade de sistemas de TC em instalações de saúde canadenses.

México Tomografia Computada Dispositivos Introdução ao Mercado

Prevê-se que o mercado de dispositivos de TC do México cresça em um notável CAGR durante o período de previsão, impulsionado pelo aumento dos investimentos em saúde e aumento da demanda por imagem diagnóstica em hospitais e centros especializados. A adoção de scanners de TC de baixa e média corte econômicos vem ganhando tração em áreas urbanas e semiurbanas. A crescente conscientização sobre o diagnóstico precoce de doenças, aliada aos programas governamentais de apoio ao acesso à saúde, está incentivando a implantação de sistemas de TC. A expansão do setor privado de saúde do México, juntamente com parcerias com os principais fabricantes de equipamentos de imagem, está contribuindo para o crescimento do mercado. Além disso, a crescente demanda por capacidades de imagem multiaplicações em aplicações oncológicas, cardiovasculares e neurovasculares suporta a adoção de modernos dispositivos de TC.

América do Norte Computado Tomografia Dispositivos Market Share

A indústria de Tomografia Computada da América do Norte é liderada principalmente por empresas bem estabelecidas, incluindo:

- GE Healthcare (EUA)

- Siemens Healthineers AG (Alemanha)

- Koninklijke Philips N.V., (Países Baixos)

- CORPORAÇÃO DOS SISTEMAS MÉDICOS CANON (Japão)

- NeuroLogica Corp (EUA)

- Ryoei EUA (EUA)

- Imagem PrizMed (EUA)

- North Star Imaging Inc (EUA)

- United Imaging Healthcare Co., Ltd. (EUA)

- Xoran Technologies, LLC. (EUA)

- Raio de Curva (EUA)

- Stryker (EUA)

- Exatamente Metrologia (EUA)

- Soluções Pinnacle X-Ray (EUA)

- Serviços Técnicos Aplicados Inc (EUA)

- Centro de Metrologia Jesse Garant (Canadá)

- Micro-X (Austrália)

- Thermo Fisher Scientific, Inc. (EUA)

- PerkinElmer (EUA)

- Bruker (EUA)

Quais são os recentes desenvolvimentos no mercado de dispositivos de Tomografia computadorizada da América do Norte?

- Em maio de 2025, a GE HealthCare recebeu a autorização FDA 510(k) para o seu novo sistema híbrido de imagem, a Aurora, juntamente com o seu software integrado de aprendizagem profunda, Clarify DL. Este scanner SPECT/CT medicina nuclear combina tomografia computadorizada de emissão de único fóton (SPECT) e tecnologias de tomografia computadorizada (CT) para fornecer imagens mais nítidas e mais precisas em todas as especialidades clínicas

- Em março de 2025, a Siemens Healthineers anunciou que sua classe Naeotom Alpha de scanners de tomografia computadorizada de contagem de fotões (CT) recebeu autorização da FDA. Esta classe de produtos inclui o Naeotom Alpha. Pro, um segundo scanner de dupla fonte, e o Naeotom Alpha. Prime, o primeiro scanner de fonte única do mundo com tecnologia de TC de contagem de fotões

- Em dezembro de 2024, a United Imaging Healthcare introduziu o uCT 780, um scanner CT de 160 cortes equipado com um Z-Detector totalmente integrado e velocidade de rotação rápida de 0,3 segundos. O sistema visa oferecer diagnósticos superiores com baixa capacidade de imagem em dose

- Em novembro de 2023, a Canon Medical Systems introduziu o scanner de TC Aquilion ONE / GENESIS Edition. Este sistema apresenta tecnologia avançada de reconstrução reforçada por IA, oferecendo melhor qualidade de imagem e dose de radiação reduzida

- Em novembro de 2021, a GE Healthcare lançou a plataforma Revolution Apex CT, com o tempo de rotação mais rápido do mundo de 0,23 segundos por rotação e 19,5 milissegundos de resolução temporal efetiva. Este sistema modular e escalável visa melhorar as capacidades de imagem cardíaca e melhorar a eficiência do fluxo de trabalho

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.