North America Copper Busbar Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

4.64 Billion

USD

7.46 Billion

2024

2032

USD

4.64 Billion

USD

7.46 Billion

2024

2032

| 2025 –2032 | |

| USD 4.64 Billion | |

| USD 7.46 Billion | |

| % | |

|

Segmentação do mercado de barramentos de cobre na América do Norte, por tipo (eletrolítico de alta resistência, livre de oxigênio e DHP/DLP), potência nominal (baixa potência, potência média (125 A a 800 A) e alta potência (acima de 800 A)), tipo de produto (barramento laminado/barramento composto, barramentos com múltiplos condutores, barramentos flexíveis e barramentos com um único condutor), revestimento (estanho, níquel e prata), isolamento (revestimento em pó epóxi, PET, PA12, PVC, PE), comprimento (1 m a 2 m, 2 m a 3 m, mais de 3 m, menos de 1 m), usuário final (empresas de transmissão e distribuição, setor industrial, comercial e residencial), canal de vendas (canal direto e canal indireto) - Tendências e previsões do setor até 2032.

Tamanho do mercado de barramentos de cobre na América do Norte

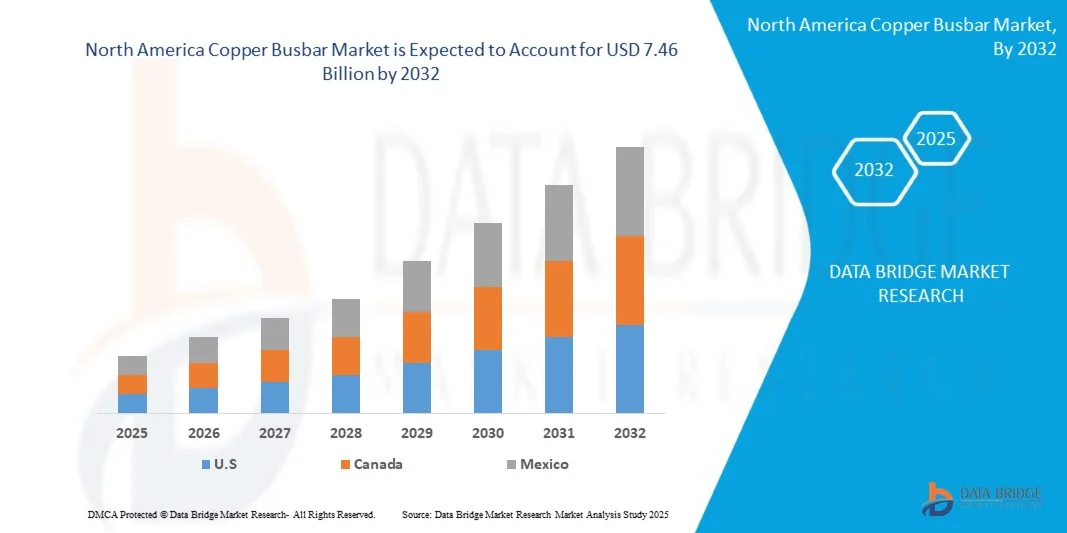

- Prevê-se que o mercado de barramentos de cobre na América do Norte atinja US$ 7,46 bilhões em 2032, partindo de US$ 4,64 bilhões em 2024, crescendo a uma taxa composta de crescimento anual (CAGR) de 6,3% no período de previsão de 2025 a 2032.

- O mercado de barramentos de cobre na América do Norte está experimentando um crescimento significativo, impulsionado pela crescente demanda por distribuição de energia eficiente em diversos setores, incluindo concessionárias de transmissão e distribuição, aplicações industriais, comerciais e residenciais.

Análise do mercado de barramentos de cobre na América do Norte

- O foco da região na modernização da infraestrutura elétrica obsoleta e na transição para fontes de energia renováveis está impulsionando ainda mais o mercado. A adoção de tecnologias avançadas, como redes inteligentes e sistemas de eficiência energética, também contribui para a crescente necessidade de soluções de barramento confiáveis e de alto desempenho, reforçando a posição dominante do cobre devido à sua condutividade elétrica superior e propriedades de gerenciamento térmico.

- O aumento do foco na eficiência energética, com preferência por barramentos em vez de cabos, deverá impulsionar o crescimento geral do mercado. A flutuação nos preços das matérias-primas, especialmente do cobre, deverá restringir o mercado de barramentos de cobre na América do Norte.

- Prevê-se que os EUA sejam o país dominante e de crescimento mais rápido no mercado de barramentos de cobre da América do Norte, detendo a maior participação de mercado, de 72,48%, em 2025, devido à presença de importantes indústrias de uso final, à modernização contínua da infraestrutura, ao aumento da demanda por integração de energia renovável e aos fortes investimentos em redes de transmissão e distribuição de energia.

- Com base no tipo, o mercado de barramentos de cobre na América do Norte é segmentado em cobre eletrolítico de alta resistência, cobre isento de oxigênio e cobre DHP/DLP. Em 2025, espera-se que o segmento de cobre eletrolítico de alta resistência domine o mercado com uma participação de 50,28%, devido à sua condutividade elétrica superior e custo-benefício em comparação com os segmentos de cobre isento de oxigênio e DHP/DLP, tornando-o ideal para aplicações de distribuição de energia de alta eficiência. Além disso, sua ampla disponibilidade e adequação para aplicações industriais padrão impulsionam ainda mais sua demanda.

- Com base no canal de vendas, o mercado de barramentos de cobre na América do Norte é segmentado em canal direto e canal indireto. Em 2025, espera-se que o canal direto domine o mercado, pois permite que os fabricantes forneçam barramentos de cobre diretamente aos usuários finais, oferecendo maior controle sobre preços, personalização e relacionamento com o cliente. Essa abordagem simplificada reduz os intermediários, resultando em maior eficiência de custos e prazos de entrega mais rápidos.

Escopo do relatório e segmentação do mercado de barramentos de cobre na América do Norte

|

Atributos |

Principais informações sobre o mercado de barramentos de cobre na América do Norte |

|

Segmentos abrangidos |

|

|

Países abrangidos |

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, produção e capacidade das empresas representadas geograficamente, layouts de rede de distribuidores e parceiros, análises detalhadas e atualizadas das tendências de preços e análises de déficits na cadeia de suprimentos e demanda. |

Tendências do mercado de barramentos de cobre na América do Norte

“Forte mudança em direção à modernização e atualização da infraestrutura de distribuição de energia”

- A crescente integração de fontes de energia renováveis, como a solar e a eólica, exige sistemas de rede flexíveis e resilientes para gerenciar o fornecimento intermitente de energia.

- A expansão dos Recursos Energéticos Distribuídos (REDs) e a eletrificação das indústrias exigem fluxo de energia bidirecional e atualizações para redes inteligentes.

- O investimento em armazenamento de energia e baterias de grande escala para a rede elétrica contribui para o equilíbrio entre oferta e demanda, possibilitando a integração de energias renováveis.

- Os esforços concentram-se no fortalecimento da resiliência da rede elétrica contra condições climáticas extremas, ameaças cibernéticas e equipamentos obsoletos.

- A modernização prioriza a flexibilidade da demanda, a otimização da rede e a troca de energia para garantir um fornecimento de energia acessível, confiável e sustentável.

Dinâmica do mercado de barramentos de cobre na América do Norte

Motoristas

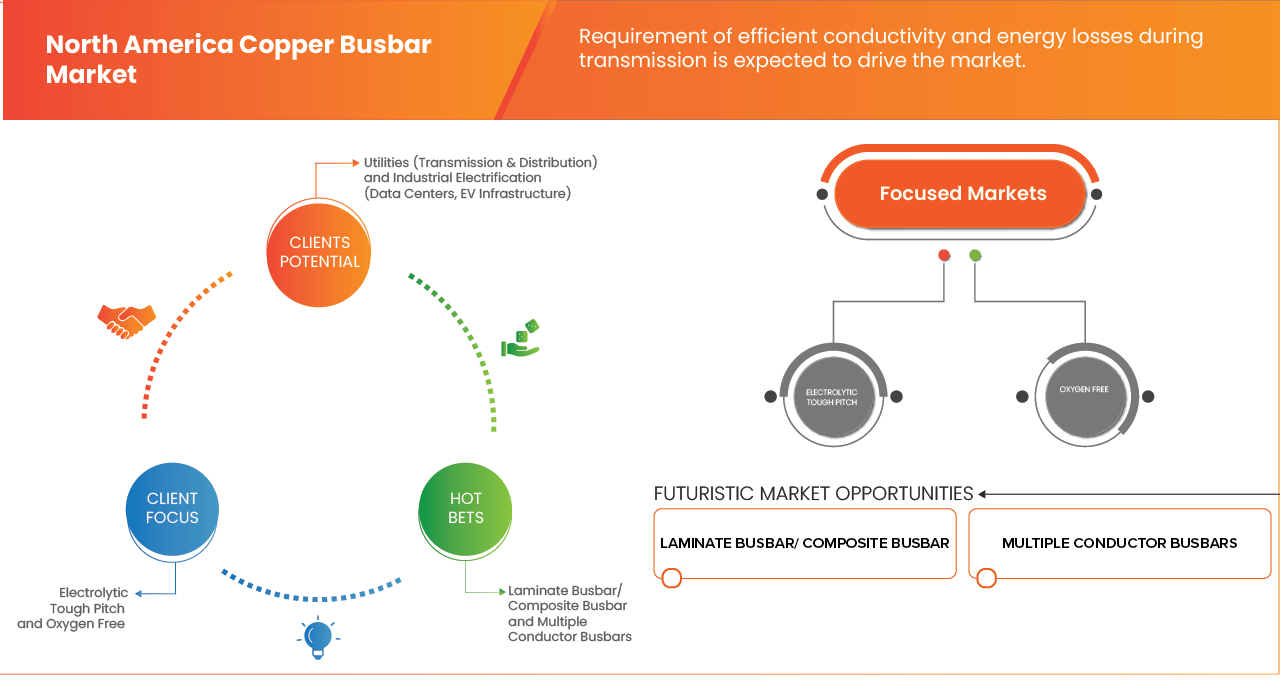

“Requisitos de condutividade eficiente e perdas de energia durante a transmissão”

- Há uma ampla utilização de aplicações de energia que dependem de barramentos para fornecer interfaces críticas entre os módulos de potência. Isso se mantém verdadeiro mesmo com a evolução dos setores de energia, motores, indústria e automotivo nas últimas décadas. Os módulos de potência usados para inversão ou conversão precisam se tornar mais eficientes à medida que as indústrias avançam rumo à eletrificação nos transportes, mobilidade e energias renováveis. O barramento de energia para entrada e saída do circuito inversor torna-se um elemento crítico que deve ser incorporado ao projeto geral do sistema para maximizar a eficiência.

- As barras de cobre são utilizadas em instalações elétricas para distribuir energia de um ponto de alimentação para diversos circuitos de saída. Elas podem ser usadas em uma variedade de configurações, desde colunas verticais, que levam corrente a cada andar de um edifício de vários andares, até barras utilizadas inteiramente dentro de um painel de distribuição ou em um processo industrial. A distribuição de energia baseada em sistemas de barras de cobre é utilizada em larga escala e tem sido cada vez mais aceita devido à sua flexibilidade, segurança e capacidade de reduzir os custos gerais de projeto e integração em sistemas industriais. Além disso, a globalização levou os engenheiros de controle industrial a escolherem técnicas de projeto, componentes elétricos e métodos de integração industrial em todo o mundo, baseados em sistemas de barras cada vez mais complexos.

- Os módulos de potência usados para inversão ou conversão precisam se tornar mais eficientes à medida que as indústrias avançam rumo à eletrificação nos setores de transporte, mobilidade e energia renovável. O fluxo de energia para dentro e para fora do circuito inversor torna-se um elemento crítico que deve ser incorporado ao projeto geral do sistema para maximizar a eficiência.

- Por exemplo, em janeiro de 2025, o Ministério de Recursos Naturais do Canadá publicou um comentário atualizado sobre o papel estratégico do cobre na eletrificação e na infraestrutura de energia limpa, observando que a transição energética deverá aumentar a demanda por cobre devido ao seu papel essencial nas redes elétricas e nos equipamentos associados.

- A condutividade eficiente e a minimização das perdas de energia durante a transmissão de energia são requisitos críticos, visto que as indústrias estão cada vez mais adotando a eletrificação nos setores de transporte, mobilidade e energias renováveis. As barras de cobre desempenham um papel fundamental na garantia de uma distribuição de energia confiável, devido à sua alta condutividade, flexibilidade, segurança e custo-benefício em sistemas industriais e comerciais. A crescente complexidade dos projetos de barras, impulsionada pela globalização e pela integração industrial avançada, ressalta sua importância estratégica.

Oportunidades

Adoção crescente da tecnologia de redes inteligentes

- A crescente adoção da tecnologia de redes inteligentes representa uma oportunidade de crescimento significativa para o mercado de barramentos de cobre na América do Norte. As redes inteligentes integram tecnologias avançadas de informação e comunicação em toda a geração, distribuição e consumo de eletricidade, otimizando a eficiência, reduzindo os impactos ambientais e aumentando a confiabilidade geral. O uso de barramentos de cobre nesses sistemas é essencial devido à condutividade elétrica superior, durabilidade e resistência à corrosão do cobre, tornando-o ideal para suportar altas correntes em redes de distribuição de energia.

- Componentes essenciais de redes inteligentes, como Infraestrutura Avançada de Medição (AMI), Resposta à Demanda (DR) e Veículos Elétricos Híbridos Plug-in (PHEV), dependem fortemente de barramentos de cobre de alto desempenho para uma transmissão de energia eficiente. Os sistemas AMI, que permitem a comunicação em tempo real entre consumidores e concessionárias, se beneficiam da confiabilidade do cobre para garantir um fluxo de energia consistente. À medida que as cidades inteligentes e as iniciativas de economia de energia se expandem, o papel dos barramentos de cobre no suporte a essas redes torna-se cada vez mais crucial.

- Por exemplo, em agosto de 2024, conforme relatado pela Synergy BV, o setor de energia dos EUA passou por uma grande transformação, impulsionada por metas de descarbonização e investimentos em energia renovável e modernização da rede. A energia solar em escala de utilidade pública, a energia eólica, o armazenamento em baterias e os recursos de energia distribuída atrás do medidor, como painéis solares em telhados e armazenamento residencial, expandiram-se. Espera-se que essa mudança impulsione a demanda por barramentos de cobre, essenciais para a distribuição eficiente de energia em sistemas de energia renovável.

- Com o incentivo à redução das emissões de gases de efeito estufa e à adoção de fontes de energia mais limpas, como eólica, solar e hidrelétrica, a tecnologia de redes inteligentes continuará a crescer. Esse crescimento impulsiona a demanda por barramentos de cobre em infraestrutura, apoiando não apenas a conservação de energia, mas também a futura eletrificação dos sistemas de transporte e aquecimento. Consequentemente, a crescente adoção de redes inteligentes deverá criar mais oportunidades no mercado de barramentos de cobre na América do Norte.

Restrições/ Desafios

Disponibilidade de produtos baratos e de baixa qualidade

- A crescente concorrência e a rigidez do mercado têm atraído muitos fabricantes e empresas que atuam no setor de barramentos de cobre. Muitos fabricantes têm desempenhado um papel importante no desenvolvimento desses produtos. Como resultado, houve uma constante degradação na qualidade do material. Os fabricantes estão produzindo produtos de baixa qualidade com menor necessidade de matéria-prima básica. As empresas estão investindo pesadamente na fabricação de produtos com materiais de baixa qualidade e matérias-primas baratas, o que reduziu a oferta geral e, consequentemente, o custo de produção.

- Por exemplo, em julho de 2025, um artigo publicado no Supply Chain Connect afirmou que comentários do setor sobre a cadeia de suprimentos apontavam que as equipes de compras continuavam a se deparar com componentes falsificados ou de baixa qualidade, declarando que “peças falsificadas e conformes continuam a inundar o mercado”.

- A crescente disponibilidade de barras de cobre baratas e de baixa qualidade tornou-se um desafio significativo para o mercado. A intensa concorrência e a entrada de inúmeros fabricantes levaram a uma queda nos padrões de qualidade dos produtos, já que algumas empresas priorizam a redução de custos em detrimento da qualidade, utilizando matérias-primas inferiores e processos de produção simplificados.

Escopo do mercado de barramentos de cobre na América do Norte

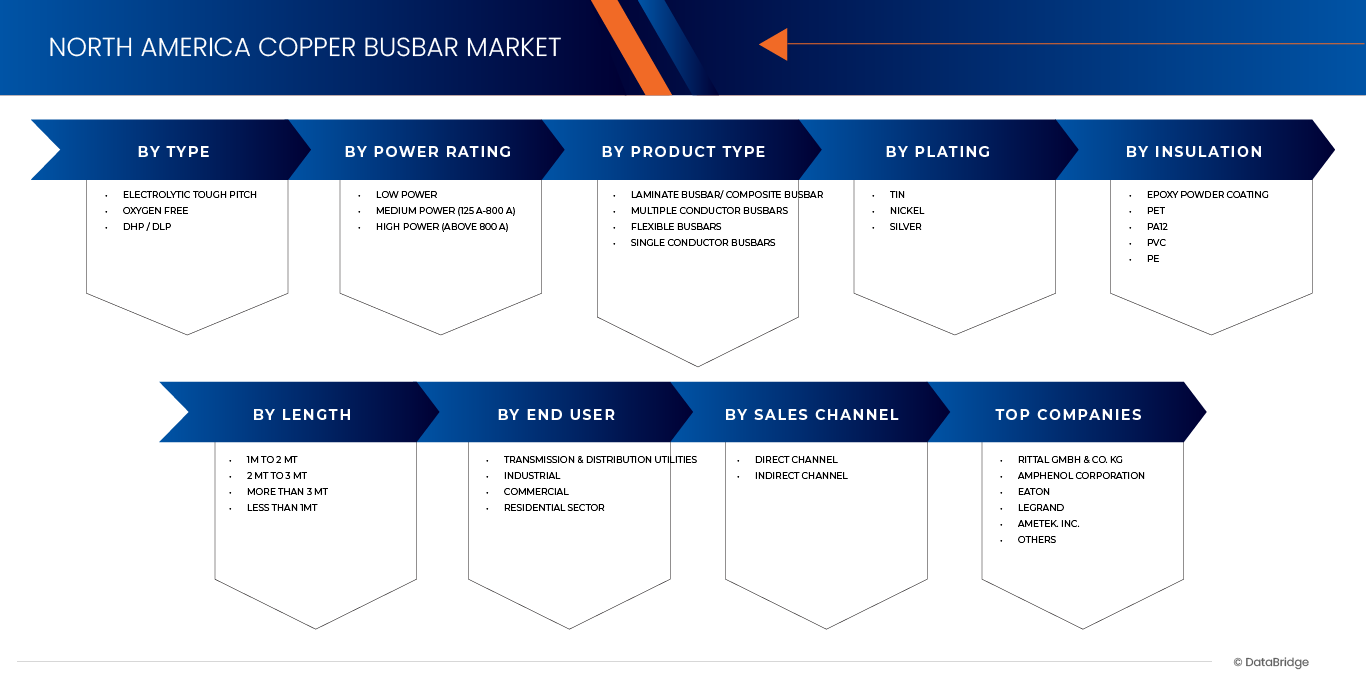

O mercado de barramentos de cobre na América do Norte é segmentado em oito segmentos principais com base no tipo, potência nominal, tipo de produto, revestimento, isolamento, comprimento, usuário final e canal de vendas.

• Por tipo

Com base no tipo, o mercado de barramentos de cobre na América do Norte é segmentado em cobre eletrolítico de alta resistência, cobre isento de oxigênio e cobre DHP/DLP. Em 2025, espera-se que o segmento de cobre eletrolítico de alta resistência domine o mercado de barramentos de cobre na América do Norte, com uma participação de 50,28%, devido à sua condutividade elétrica superior, durabilidade e custo-benefício.

O segmento de cobre eletrolítico de alta resistência no mercado de barramentos de cobre da América do Norte deverá crescer a uma taxa composta de crescimento anual (CAGR) de 6,6% no período de previsão de 2025 a 2032, devido à expansão da infraestrutura de redes inteligentes e energias renováveis.

• Por classificação de potência

Com base na potência nominal, o mercado de barramentos de cobre na América do Norte é segmentado em baixa potência, média potência (125 A a 800 A) e alta potência (acima de 800 A). Em 2025, espera-se que o segmento de baixa potência domine o mercado de barramentos de cobre na América do Norte, com uma participação de 47,60%, devido à sua capacidade de oferecer vantagens como menor necessidade de espaço e instalação mais fácil em comparação com os sistemas de fiação tradicionais.

O segmento de baixa potência do mercado de barramentos de cobre na América do Norte deverá crescer a uma taxa composta de crescimento anual (CAGR) de 6,6% no período de previsão de 2025 a 2032, devido à crescente demanda por soluções de distribuição de energia eficientes e compactas em aplicações residenciais, comerciais e industriais leves.

• Por tipo de produto

Com base no tipo de produto, o mercado de barramentos de cobre na América do Norte é segmentado em barramentos laminados/compósitos, barramentos com múltiplos condutores, barramentos flexíveis e barramentos com um único condutor. Em 2025, espera-se que o segmento de barramentos laminados/compósitos domine o mercado de barramentos de cobre na América do Norte, com uma participação de 48,90%, devido às suas vantagens superiores em relação aos barramentos tradicionais. Os barramentos laminados oferecem atributos de desempenho aprimorados, como excelente resistência à corrosão, alta tolerância à temperatura e condutividade elétrica excepcional, o que os torna altamente confiáveis e eficientes para distribuição de energia.

O segmento de barramentos laminados/compósitos no mercado de barramentos de cobre da América do Norte deverá crescer a uma taxa composta de crescimento anual (CAGR) de 6,6% no período de previsão de 2025 a 2032, devido às suas vantagens em eficiência energética, design leve e desempenho térmico e elétrico superior.

• Por revestimento

Com base no revestimento, o mercado de barramentos de cobre na América do Norte é segmentado em estanho, níquel e prata. Em 2025, espera-se que o segmento de estanho domine o mercado de barramentos de cobre na América do Norte, com uma participação de 47,24%, devido à sua capacidade de oferecer excelente resistência à corrosão e aumentar a condutividade superficial dos barramentos de cobre.

O segmento de estanho no mercado de barramentos de cobre da América do Norte deverá crescer a uma taxa composta de crescimento anual (CAGR) de 6,7% no período de previsão de 2025 a 2032, devido à sua excelente combinação de resistência à corrosão, condutividade elétrica e estabilidade térmica.

• Por isolamento

Com base no isolamento, o mercado de barramentos de cobre na América do Norte é segmentado em revestimento em pó epóxi, PET, PA12, PVC e PE. Em 2025, espera-se que o segmento de revestimento em pó epóxi domine o mercado de barramentos de cobre na América do Norte, com uma participação de 40,80%, devido à crescente adoção de sistemas de energia renovável, ao aumento da automação industrial e à expansão da infraestrutura para veículos elétricos.

O segmento de revestimento em pó epóxi no mercado de barramentos de cobre na América do Norte deverá crescer a uma taxa composta de crescimento anual (CAGR) de 6,8% no período de previsão de 2025 a 2032, devido à crescente demanda por isolamento elétrico superior, resistência à corrosão e resistência mecânica que os revestimentos em pó epóxi proporcionam aos barramentos de cobre.

• Por comprimento

Com base no comprimento, o mercado de barramentos de cobre na América do Norte é segmentado em menos de 1 m, de 1 m a 2 m, de 2 m a 3 m e mais de 3 m. Em 2025, espera-se que o segmento de 1 m a 2 m domine o mercado de barramentos de cobre na América do Norte, com uma participação de 42,52%, devido ao seu equilíbrio ideal entre tamanho, capacidade e versatilidade.

O segmento de 1m a 2m do mercado de barramentos de cobre na América do Norte deverá crescer a uma taxa composta de crescimento anual (CAGR) de 6,9% no período de previsão de 2025 a 2032, devido à crescente demanda por barramentos de cobre padronizados e versáteis que se adaptem a uma ampla gama de aplicações industriais e comerciais.

• Pelo usuário final

Com base no usuário final, o mercado de barramentos de cobre na América do Norte é segmentado em concessionárias de transmissão e distribuição, indústria, comércio e setor residencial. Em 2025, espera-se que o segmento de concessionárias de transmissão e distribuição domine o mercado de barramentos de cobre na América do Norte, com uma participação de 40,48%, devido ao seu papel fundamental na modernização e expansão da infraestrutura da rede elétrica.

O segmento de serviços públicos de transmissão e distribuição no mercado de barramentos de cobre na América do Norte deverá crescer a uma taxa composta de crescimento anual (CAGR) de 6,9% no período de previsão de 2025 a 2032, devido à crescente adoção de fontes de energia renováveis, como a energia eólica e solar.

- Por canal de vendas

Com base no canal de vendas, o mercado de barramentos de cobre na América do Norte é segmentado em canal direto e canal indireto. Em 2025, espera-se que o segmento de canal direto domine o mercado de barramentos de cobre na América do Norte, com uma participação de 74,30%, devido à redução de intermediários, à otimização da eficiência de custos, à melhoria da confiabilidade da cadeia de suprimentos e à garantia de entregas pontuais.

O segmento de revestimento direto de canais no mercado de barramentos de cobre da América do Norte deverá crescer a uma taxa composta de crescimento anual (CAGR) de 6,3% no período de previsão de 2025 a 2032, devido à sua eficiência e conveniência na distribuição de barramentos de cobre revestidos diretamente dos fabricantes ou fornecedores para os usuários finais.

Análise Regional do Mercado de Barramentos de Cobre na América do Norte

- O mercado de barramentos de cobre na América do Norte é composto pelos Estados Unidos, Canadá e México. Os Estados Unidos são o país com o crescimento mais expressivo nesse mercado.

- A necessidade de condutividade eficiente e de minimização das perdas de energia durante a transmissão, as vantagens operacionais e de custo das barras de cobre, o foco crescente na eficiência energética com preferência por barras em detrimento de cabos, e a demanda crescente por eletricidade nos setores residencial, comercial e industrial estão impulsionando o crescimento do mercado.

Análise do Mercado de Barramentos de Cobre nos EUA e na América do Norte

Prevê-se que o mercado nos EUA cresça a uma taxa composta de crescimento anual (CAGR) substancial de 6,6%. A procura por barramentos de cobre nos EUA está a aumentar principalmente devido à crescente necessidade de sistemas de distribuição de energia eficientes, seguros e compactos em vários setores, incluindo aplicações comerciais, industriais e de serviços públicos.

Análise do Mercado de Barramentos de Cobre no Canadá e na América do Norte

Prevê-se que o mercado no Canadá cresça a uma taxa composta de crescimento anual (CAGR) substancial de 5,5%. A procura por barramentos de cobre no Canadá está a aumentar devido a vários fatores-chave. Principalmente, o crescente foco em projetos de energias renováveis, incluindo parques solares e eólicos, exige sistemas de distribuição de energia eficientes e fiáveis, nos quais os barramentos de cobre são essenciais devido à sua condutividade e durabilidade superiores.

Análise do Mercado de Barramentos de Cobre México-América do Norte

Prevê-se que o mercado no México cresça a uma taxa composta de crescimento anual (CAGR) substancial de 5,0%. A procura por barramentos de cobre no México está a aumentar principalmente devido à crescente necessidade de sistemas de distribuição de energia elétrica fiáveis e eficientes em vários setores, como o industrial, o comercial e o residencial.

Participação de mercado de barramentos de cobre na América do Norte

O mercado de barramentos de cobre na América do Norte é liderado principalmente por empresas consolidadas, incluindo:

- Elementos Americanos (EUA)

- FPS América (EUA)

- Watteredge LLC (EUA)

- Zhejiang RHI Electric Co., Ltd (China)

- Fanshun Machinery (China)

- Hubbell (EUA)

- (EUA)

- CAPLINQ Corporation (Países Baixos)

- Siemens (Alemanha)

- Mersen Property (França)

- ABB (Suíça)

- EG Electronics (EUA)

- Legrand (França)

- Eaton (EUA)

- AMETEK, Inc. (EUA)

- Ennovi Holdings Pte. Ltd. (Interplex Holdings) (Singapura)

- Schneider Electric (França)

- Rogers Corporation (EUA)

- Rittal GmbH & Co. KG (Alemanha)

- Amphenol Corporation (EUA)

- MOLEX LLC (EUA)

Últimos desenvolvimentos no mercado de barramentos de cobre na América do Norte

- Em março de 2022, a Amphenol Corporation anunciou o lançamento de um conector de barramento de 3,00 mm de alta potência e baixa resistência. O conector é utilizado em um sistema de guia integrado. Ele garante resistência de contato ultrabaixa e eficiência energética geral aprimorada. Isso ajudará a empresa a expandir seu portfólio de produtos com soluções aprimoradas para os clientes.

- Em agosto de 2025, a Amphenol Corporation anunciou um acordo definitivo para adquirir a Trexon por aproximadamente US$ 1 bilhão em dinheiro, visando fornecer soluções adicionais de alta tecnologia aos clientes.

- Em maio de 2025, a Lenze e a Rittal firmaram uma parceria tecnológica para trabalharem juntas na definição do futuro da distribuição de energia e da tecnologia de acionamento. A combinação da plataforma RiLineX, o novo padrão para sistemas de barramento, com os inversores compactos líderes de mercado da Lenze fornece a base para essa parceria.

- Em fevereiro de 2022, a Rittal GmbH & Co. KG foi premiada pelos leitores da LANline como "Fornecedor do Ano de 2021". Esta foi a quinta vez que a empresa recebeu o prêmio, que visa promover seu portfólio de produtos para impulsionar as vendas no mercado de barramentos de cobre.

- Em agosto de 2025, a Amphenol Corporation anunciou um acordo definitivo para adquirir a Trexon por aproximadamente US$ 1 bilhão em dinheiro, visando fornecer soluções adicionais de alta tecnologia aos clientes.

- Em maio de 2025, a Eaton anunciou a expansão de suas instalações em Orchard Park, Nova York, para atender à crescente demanda por soluções de sistemas de missão aeroespacial fabricadas no local. O investimento de US$ 18,5 milhões aumentará significativamente a capacidade de produção para atender à crescente demanda de clientes dos setores militar, aeroespacial comercial e espacial.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO DE BARRAS DE COBRE DA AMÉRICA DO NORTE

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÕES

1.6 MERCADOS ABRANGIDOS

2. SEGMENTAÇÃO DE MERCADO

2.1 MERCADOS ABRANGIDOS

2.2 ÂMBITO GEOGRÁFICO

2,3 ANOS CONSIDERADOS PARA O ESTUDO

2.4 Modelo de Validação de Dados Tripé DBMR

2.5 ENTREVISTAS PRIMÁRIAS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.6 Matriz de Posicionamento de Mercado DBMR

2.7 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES

2.8 MODELAGEM MULTIVARIADA

2.9 CURVA DE LINHA DO TEMPO DO TIPO

2.1 MOLDE DE COBERTURA DO USUÁRIO FINAL DO MERCADO

2.11 FONTES SECUNDÁRIAS

2.12 PRESSUPOSTOS

3 RESUMO EXECUTIVO

4 INFORMAÇÕES PREMIUM

4.1 ANÁLISE DAS CINCO FORÇAS DE PORTER

4.2 QUADRO REGULATÓRIO

4.3 ANÁLISE DA CADEIA DE VALOR

4.4 ANÁLISE COMPARATIVA DE EMPRESAS

4.5 DADOS DE IMPORTAÇÃO E EXPORTAÇÃO

4.6 ANÁLISE DE PATENTES

4.7 TENDÊNCIAS TECNOLÓGICAS

4.8 DADOS DE IMPORTAÇÃO E EXPORTAÇÃO

5. VISÃO GERAL DO MERCADO

5.1 MOTORISTAS

5.1.1 REQUISITO DE CONDUTIVIDADE EFICIENTE E PERDAS DE ENERGIA DURANTE A TRANSMISSÃO

5.1.2 VANTAGENS DE CUSTO E OPERACIONAIS DE BARRAGENS DE COBRE

5.1.3 MAIOR FOCO NA EFICIÊNCIA ENERGÉTICA COM PREFERÊNCIA POR BARRAGENS EM DETRIMENTO DE CABOS

5.1.4 CRESCIMENTO DA DEMANDA POR ELETRICIDADE NOS SETORES RESIDENCIAL, COMERCIAL E INDUSTRIAL

5.2 RESTRIÇÕES

5.2.1 DISPONIBILIDADE DE PRODUTOS BARATOS E DE BAIXA QUALIDADE

5.2.2 FLUTUAÇÃO NOS PREÇOS DAS MATÉRIAS-PRIMAS

5.3 OPORTUNIDADE

5.3.1 ADOÇÃO CRESCENTE DA TECNOLOGIA DE REDES INTELIGENTES

5.3.2 CRESCIMENTO NO MERCADO DE QUADROS DE MANOBRA E ENERGIA E POTÊNCIA

5.3.3 ADOÇÃO CRESCENTE DE BARRAS DE DISTRIBUIÇÃO EM VEÍCULOS ELÉTRICOS

5.4 DESAFIOS

5.4.1 CUSTO ELEVADO ENVOLVIDO NA CONFIGURAÇÃO DE FABRICAÇÃO

5.4.2 DISPONIBILIDADE DE MATERIAIS ALTERNATIVOS, COMO O ALUMÍNIO

6. MERCADO DE BARRAS DE COBRE DA AMÉRICA DO NORTE, POR TIPO

6.1 VISÃO GERAL

6.2 PITCHE ELETROLÍTICO DE ALTA RESISTÊNCIA

6.3 LIVRE DE OXIGÊNIO

6.4 DHP / DLP

7. MERCADO DE BARRAGENS DE COBRE NA AMÉRICA DO NORTE, POR POTÊNCIA NOMINAL

7.1 VISÃO GERAL

7.2 BAIXA POTÊNCIA

7.2.1 BAIXO CONSUMO DE ENERGIA, POR TIPO

7.2.1.1 40 A 60 AMP

7.2.1.2 60 AMP A 100 AMP

7.2.1.3 100 AMP A 125 AMP

7.2.1.4 MENOS DE 40 AMPERES

7.2.2 BAIXO CONSUMO DE ENERGIA, POR PARTE DO USUÁRIO FINAL

7.2.2.1 SERVIÇOS PÚBLICOS DE TRANSMISSÃO E DISTRIBUIÇÃO

7.2.2.2 INDUSTRIAL

7.2.2.3 COMERCIAL

7.2.2.4 RESIDENCIAL

7.3 POTÊNCIA MÉDIA (125 A-800 A)

7.3.1 POTÊNCIA MÉDIA (125 A-800 A), POR TIPO

7.3.1.1 125 AMP A 200 AMP

7.3.1.2 200 AMP A 400 AMP

7.3.1.3 400 AMP A 800 AMP

7.3.2 POTÊNCIA MÉDIA (125 A-800 A), POR CONTA DO USUÁRIO FINAL

7.3.2.1 SERVIÇOS PÚBLICOS DE TRANSMISSÃO E DISTRIBUIÇÃO

7.3.2.2 INDUSTRIAL

7.3.2.3 COMERCIAL

7.3.2.4 RESIDENCIAL

7.4 ALTA POTÊNCIA (ACIMA DE 800 A)

7.4.1 ALTA POTÊNCIA (ACIMA DE 800 A), POR TIPO

7.4.1.1 800 AMP A 1.000 AMP

7.4.1.2 1.000 AMP A 1.200 AMP

7.4.2 ALTA POTÊNCIA (ACIMA DE 800 A), POR CONTA DO USUÁRIO FINAL

7.4.2.1 SERVIÇOS PÚBLICOS DE TRANSMISSÃO E DISTRIBUIÇÃO

7.4.2.2 INDUSTRIAL

7.4.2.3 COMERCIAL

7.4.2.4 RESIDENCIAL

8. MERCADO DE BARRAGENS DE COBRE NA AMÉRICA DO NORTE, POR TIPO DE PRODUTO

8.1 VISÃO GERAL

8.2 BARRA DE DISTRIBUIÇÃO LAMINADA/ BARRA DE DISTRIBUIÇÃO COMPOSTA

8.3 BARRAS DE CONDUTORES MÚLTIPLOS

8.4 BARRAS DE DISTRIBUIÇÃO FLEXÍVEIS

8.5 BARRAS DE CONDUTOR ÚNICO

9 MERCADO DE BARRAS DE COBRE DA AMÉRICA DO NORTE, POR REVESTIMENTO

9.1 VISÃO GERAL

9,2 TIN

9,3 NÍQUEL

9,4 PRATA

10 MERCADO DE BARRA DE COBRE DA AMÉRICA DO NORTE, POR ISOLAMENTO

10.1 VISÃO GERAL

10.2 REVESTIMENTO EM PÓ EPÓXI

10,3 PET

10.4 PA12

10,5 PVC

10,6 PE

11 MERCADO DE BARRAS DE COBRE DA AMÉRICA DO NORTE, POR COMPRIMENTO

11.1 VISÃO GERAL

11,2 1M A 2 MT

11,3 2 MT A 3 MT

11,4 MAIS QUE 3 MT

11,5 MENOS DE 1 MT

12 MERCADO DE BARRAGENS DE COBRE NA AMÉRICA DO NORTE, POR USUÁRIO FINAL

12.1 VISÃO GERAL

12.2 SERVIÇOS PÚBLICOS DE TRANSMISSÃO E DISTRIBUIÇÃO

12.2.1 POR TIPO

12.2.1.1 ENERGIA RENOVÁVEL

12.2.1.1.1 ENERGIA HIDRELÉTRICA

12.2.1.1.2 ENERGIA SOLAR

12.2.1.1.3 ENERGIA EÓLICA

12.2.1.1.4 BIOENERGIA

12.2.1.1.5 ENERGIA GEOTÉRMICA

12.2.1.2 REDE INTELIGENTE

12.2.1.3 MICRO-REDES

12.2.1.4 OUTROS

12.2.2 POR CONDUTOR

12.2.2.1 COBRE

12.2.2.2 ALUMÍNIO

12.3 INDUSTRIAL

12.3.1 POR TIPO

12.3.1.1 VEÍCULOS ELÉTRICOS/HÍBRIDOS ELÉTRICOS (VE/VEH)

12.3.1.1.1 ESTAÇÃO DE CARREGAMENTO

12.3.1.1.2 PACOTE DE BATERIA PARA CARRO ELÉTRICO

12.3.1.1.3 EBUSES

12.3.1.1.4 ETRUCK

12.3.1.1.5 EMPILHADEIRA ELÉTRICA

12.3.1.1.6 OUTROS

12.3.1.2 ALIMENTOS E BEBIDAS

12.3.1.3 LOGÍSTICA

12.3.1.4 TELECOMUNICAÇÕES

12.3.1.5 FERROVIA

12.3.1.6 QUÍMICO

12.3.1.7 PETRÓLEO E GÁS

12.3.1.8 MINERAÇÃO

12.3.1.9 CENTRO DE DADOS

12.3.1.10 OUTROS

12.3.2 POR CONDUTOR

12.3.2.1 COBRE

12.3.2.2 ALUMÍNIO

12.4 COMERCIAL

12.4.1 POR TIPO

12.4.1.1 ESCRITÓRIOS

12.4.1.2 HOSPITALIDADE

12.4.1.3 COMÉRCIO VAREJISTA E SHOPPING CENTERS

12.4.1.4 EDUCAÇÃO

12.4.1.5 INSTALAÇÕES RECREATIVAS

12.4.1.6 OUTROS

12.4.2 POR CONDUTOR

12.4.2.1 COBRE

12.4.2.2 ALUMÍNIO

12.5 SETOR RESIDENCIAL

12.5.1 COBRE

12.5.2 ALUMÍNIO

13 MERCADO DE BARRAS DE COBRE DA AMÉRICA DO NORTE, POR CANAL DE VENDAS

13.1 VISÃO GERAL

13.2 CANAL DIRETO

13.3 CANAL INDIRETO

14 MERCADO DE BARRAS DE COBRE NA AMÉRICA DO NORTE POR PAÍSES

14.1 AMÉRICA DO NORTE

14.1.1 EUA

14.1.2 CANADÁ

14.1.3 MÉXICO

15 MERCADO DE BARRAS DE COBRE DA AMÉRICA DO NORTE

15.1 ANÁLISE DAS AÇÕES DA EMPRESA: AMÉRICA DO NORTE

16 ANÁLISE SWOT

17 PERFIL DA EMPRESA

17.1 RITTAL GMBH & CO. KG

17.1.1 PERFIL DA EMPRESA

17.1.2 PORTFÓLIO DE PRODUTOS

17.1.3 DESENVOLVIMENTOS RECENTES

17.2 AMPHENOL CORPORATION

17.2.1 PERFIL DA EMPRESA

17.2.2 ANÁLISE DE RECEITAS

17.2.3 PORTFÓLIO DE PRODUTOS

17.2.4 DESENVOLVIMENTOS RECENTES

17.3 EATON

17.3.1 PERFIL DA EMPRESA

17.3.2 ANÁLISE DE RECEITAS

17.3.3 PORTFÓLIO DE PRODUTOS

17.3.4 DESENVOLVIMENTOS RECENTES

17,4 LEGRAND

17.4.1 PERFIL DA EMPRESA

17.4.2 ANÁLISE DE RECEITAS

17.4.3 PORTFÓLIO DE PRODUTOS

17.4.4 DESENVOLVIMENTOS RECENTES

17.5 AMETEK. INC.

17.5.1 PERFIL DA EMPRESA

17.5.2 ANÁLISE DE RECEITAS

17.5.3 PORTFÓLIO DE PRODUTOS

17.5.4 DESENVOLVIMENTOS RECENTES

17.6 ELEMENTOS AMERICANOS

17.6.1 PERFIL DA EMPRESA

17.6.2 PORTFÓLIO DE PRODUTOS

17.6.3 DESENVOLVIMENTOS RECENTES

17,7 ABB

17.7.1 PERFIL DA EMPRESA

17.7.2 ANÁLISE DE RECEITAS

17.7.3 PORTFÓLIO DE PRODUTOS

17.7.4 DESENVOLVIMENTOS RECENTES

17.8 CAPLINQ CORPORATION

17.8.1 PERFIL DA EMPRESA

17.8.2 PORTFÓLIO DE PRODUTOS

17.8.3 DESENVOLVIMENTOS RECENTES

17.9 EG ELETRÔNICA

17.9.1 PERFIL DA EMPRESA

17.9.2 PORTFÓLIO DE PRODUTOS

17.9.3 DESENVOLVIMENTOS RECENTES

17.1 ENNOVI HOLDINGS PTE. LTD.

17.10.1 PERFIL DA EMPRESA

17.10.2 PORTFÓLIO DE PRODUTOS

17.10.3 DESENVOLVIMENTOS RECENTES

17.11 MÁQUINAS FANSHUN

17.11.1 PERFIL DA EMPRESA

17.11.2 PORTFÓLIO DE PRODUTOS

17.11.3 DESENVOLVIMENTOS RECENTES

17.12 HUBBELL

17.12.1 PERFIL DA EMPRESA

17.12.2 ANÁLISE DE RECEITAS

17.12.3 PORTFÓLIO DE PRODUTOS

17.12.4 DESENVOLVIMENTOS RECENTES

17.13 LANTRIC TECHNOLOGIES INC.

17.13.1 PERFIL DA EMPRESA

17.13.2 PORTFÓLIO DE PRODUTOS

17.13.3 DESENVOLVIMENTOS RECENTES

17.14 PROPRIEDADE MERSEN

17.14.1 PERFIL DA EMPRESA

17.14.2 ANÁLISE DE RECEITAS

17.14.3 PORTFÓLIO DE PRODUTOS

17.14.4 DESENVOLVIMENTOS RECENTES

17.15 METINFO INC.

17.15.1 PERFIL DA EMPRESA

17.15.2 PORTFÓLIO DE PRODUTOS

17.15.3 DESENVOLVIMENTOS RECENTES

17.16 MOLEX, LLC

17.16.1 PERFIL DA EMPRESA

17.16.2 PORTFÓLIO DE PRODUTOS

17.16.3 DESENVOLVIMENTOS RECENTES

17.17 ROGERS CORPORATION

17.17.1 PERFIL DA EMPRESA

17.17.2 ANÁLISE DE RECEITAS

17.17.3 PORTFÓLIO DE PRODUTOS

17.17.4 DESENVOLVIMENTOS RECENTES

17.18 SCHNEIDER ELECTRIC

17.18.1 PERFIL DA EMPRESA

17.18.2 ANÁLISE DE RECEITAS

17.18.3 PORTFÓLIO DE PRODUTOS

17.18.4 DESENVOLVIMENTOS RECENTES

17.19 SIEMENS

17.19.1 PERFIL DA EMPRESA

17.19.2 ANÁLISE DE RECEITAS

17.19.3 PORTFÓLIO DE PRODUTOS

17.19.4 DESENVOLVIMENTOS RECENTES

17,2 FPS AMÉRICA

17.20.1 PERFIL DA EMPRESA

17.20.2 PORTFÓLIO DE SERVIÇOS

17.20.3 DESENVOLVIMENTOS RECENTES

17.21 WATTEREDGE, LLC

17.21.1 PERFIL DA EMPRESA

17.21.2 PORTFÓLIO DE PRODUTOS

17.21.3 DESENVOLVIMENTOS RECENTES

18 QUESTIONÁRIO

19 RELATÓRIOS RELACIONADOS

Lista de Tabela

TABELA 1 DADOS DE EXPORTAÇÃO PARA O MERCADO DE BARRAS DE COBRE DA AMÉRICA DO NORTE

TABELA 2 DADOS DE IMPORTAÇÃO PARA O MERCADO DE BARRAS DE COBRE DA AMÉRICA DO NORTE

TABELA 3 DADOS DE EXPORTAÇÃO PARA O MERCADO DE BARRAS DE COBRE DA AMÉRICA DO NORTE

TABELA 4 DADOS DE IMPORTAÇÃO PARA O MERCADO DE BARRAS DE COBRE DA AMÉRICA DO NORTE

TABELA 5 MERCADO DE BARRAGENS DE COBRE DA AMÉRICA DO NORTE, POR TIPO, 2022-2032 (EM MILHARES DE USD)

TABELA 6 MERCADO DE BARRAGENS DE COBRE DA AMÉRICA DO NORTE, POR POTÊNCIA NOMINAL, 2022-2032 (EM MILHARES DE USD)

TABELA 7 MERCADO DE BARRAGENS DE COBRE DE BAIXA POTÊNCIA NA AMÉRICA DO NORTE, POR TIPO, 2022-2032 (EM MILHARES DE USD)

TABELA 8 MERCADO DE BARRAMENTOS DE COBRE DE BAIXA POTÊNCIA NA AMÉRICA DO NORTE, POR USUÁRIO FINAL, 2022-2032 (EM MILHARES DE USD)

TABELA 9 MERCADO DE BARRAGENS DE COBRE DE MÉDIA POTÊNCIA (125 A-800 A) NA AMÉRICA DO NORTE, POR TIPO, 2022-2032 (EM MILHARES DE USD)

TABELA 10 MERCADO DE BARRAGENS DE COBRE DE MÉDIA POTÊNCIA (125 A-800 A) NA AMÉRICA DO NORTE, POR USUÁRIO FINAL, 2022-2032 (EM MILHARES DE USD)

TABELA 11 MERCADO DE BARRAGENS DE COBRE DE ALTA POTÊNCIA (ACIMA DE 800 A) NA AMÉRICA DO NORTE, POR TIPO, 2022-2032 (EM MILHARES DE USD)

TABELA 12 MERCADO DE BARRAGENS DE COBRE DE ALTA POTÊNCIA (ACIMA DE 800 A) NA AMÉRICA DO NORTE, POR USUÁRIO FINAL, 2022-2032 (EM MILHARES DE USD)

TABELA 13 MERCADO DE BARRAGENS DE COBRE DA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2022-2032 (EM MILHARES DE USD)

TABELA 14 MERCADO DE BARRAS DE COBRE DA AMÉRICA DO NORTE, POR TIPO DE REVESTIMENTO, 2022-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 15 MERCADO DE BARRA DE COBRE DA AMÉRICA DO NORTE, POR ISOLAMENTO, 2022-2032 (EM MILHARES DE USD)

TABELA 16 MERCADO DE BARRAS DE COBRE DA AMÉRICA DO NORTE, POR COMPRIMENTO, 2022-2032 (EM MILHARES DE USD)

TABELA 17 MERCADO DE BARRAGENS DE COBRE NA AMÉRICA DO NORTE, POR USUÁRIO FINAL, 2022-2032 (EM MILHARES DE USD)

TABELA 18 EMPRESAS DE TRANSMISSÃO E DISTRIBUIÇÃO DE ENERGIA DA AMÉRICA DO NORTE NO MERCADO DE BARRA DE COBRE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 19 ENERGIA RENOVÁVEL NO MERCADO DE BARRA DE COBRE DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 20 EMPRESAS DE TRANSMISSÃO E DISTRIBUIÇÃO DE ENERGIA DA AMÉRICA DO NORTE NO MERCADO DE BARRA DE COBRE, POR CONDUTOR, 2018-2032 (EM MILHARES DE USD)

TABELA 21 MERCADO INDUSTRIAL DE BARRAGENS DE COBRE NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 22 VEÍCULOS ELÉTRICOS/HÍBRIDOS ELÉTRICOS (VE/HEV) NO MERCADO DE BARRA DE COBRE DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 23 MERCADO INDUSTRIAL DE BARRAGENS DE COBRE NA AMÉRICA DO NORTE, POR CONDUTOR, 2018-2032 (EM MILHARES DE USD)

TABELA 24 MERCADO COMERCIAL DE BARRAS DE COBRE NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 25 MERCADO COMERCIAL DE BARRA DE COBRE NA AMÉRICA DO NORTE, POR CONDUTOR, 2018-2032 (EM MILHARES DE USD)

TABELA 26 MERCADO RESIDENCIAL DE BARRA DE COBRE NA AMÉRICA DO NORTE, POR CONDUTOR, 2018-2032 (EM MILHARES DE USD)

TABELA 27 MERCADO DE BARRAGENS DE COBRE DA AMÉRICA DO NORTE, POR CANAL DE VENDAS, 2022-2032 (EM MILHARES DE USD)

TABELA 28 MERCADO DE BARRAS DE COBRE DA AMÉRICA DO NORTE, POR PAÍS, 2018-2032 (EM MILHARES DE USD)

TABELA 29 MERCADO DE BARRAGENS DE COBRE DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 30 MERCADO DE BARRAGENS DE COBRE DOS EUA, POR POTÊNCIA NOMINAL, 2018-2032 (EM MILHARES DE USD)

TABELA 31 MERCADO DE BARRAMENTOS DE COBRE DE BAIXA POTÊNCIA NOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 32 MERCADO DE BARRAMENTOS DE COBRE DE BAIXA POTÊNCIA NOS EUA, POR USUÁRIO FINAL, 2018-2032 (EM MILHARES DE USD)

TABELA 33 MERCADO DE BARRAGENS DE COBRE DE MÉDIA POTÊNCIA (125 A-800 A) NOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 34 MERCADO DE BARRAGENS DE COBRE DE MÉDIA POTÊNCIA (125 A-800 A) NOS EUA, POR USUÁRIO FINAL, 2018-2032 (EM MILHARES DE USD)

TABELA 35 MERCADO DE BARRAGENS DE COBRE DE ALTA POTÊNCIA (ACIMA DE 800 A) NOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 36 MERCADO DE BARRAGENS DE COBRE DE ALTA POTÊNCIA (ACIMA DE 800 A) NOS EUA, POR USUÁRIO FINAL, 2018-2032 (EM MILHARES DE USD)

TABELA 37 MERCADO DE BARRAGENS DE COBRE DOS EUA, POR TIPO DE PRODUTO, 2018-2032 (EM MILHARES DE USD)

TABELA 38 MERCADO DE BARRA DE COBRE DOS EUA, POR TIPO DE REVESTIMENTO, 2018-2032 (EM MILHARES DE USD)

TABELA 39 MERCADO DE BARRAGENS DE COBRE DOS EUA, POR ISOLAMENTO, 2018-2032 (EM MILHARES DE USD)

TABELA 40 MERCADO DE BARRA DE COBRE DOS EUA, POR COMPRIMENTO, 2018-2032 (EM MILHARES DE USD)

TABELA 41 MERCADO DE BARRAGENS DE COBRE DOS EUA, POR USUÁRIO FINAL, 2018-2032 (EM MILHARES DE USD)

TABELA 42 EMPRESAS DE TRANSMISSÃO E DISTRIBUIÇÃO DE ENERGIA DOS EUA NO MERCADO DE BARRAGENS DE COBRE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 43 ENERGIA RENOVÁVEL NO MERCADO DE BARRA DE COBRE DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 44 EMPRESAS DE TRANSMISSÃO E DISTRIBUIÇÃO DE ENERGIA DOS EUA NO MERCADO DE BARRAGENS DE COBRE, POR CONDUTOR, 2018-2032 (EM MILHARES DE USD)

TABELA 45 MERCADO INDUSTRIAL DE BARRAGENS DE COBRE DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 46 VEÍCULOS ELÉTRICOS/HÍBRIDOS ELÉTRICOS (VE/HEV) NO MERCADO DE BARRA DE COBRE DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 47 MERCADO INDUSTRIAL DE BARRAGENS DE COBRE DOS EUA, POR CONDUTOR, 2018-2032 (EM MILHARES DE USD)

TABELA 48 MERCADO COMERCIAL DE BARRA DE COBRE DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 49 MERCADO COMERCIAL DE BARRA DE COBRE DOS EUA, POR CONDUTOR, 2018-2032 (EM MILHARES DE USD)

TABELA 50 SETOR RESIDENCIAL DOS EUA NO MERCADO DE BARRA DE COBRE, POR CONDUTOR, 2018-2032 (EM MILHARES DE USD)

TABELA 51 MERCADO DE BARRA DE COBRE DOS EUA, POR CANAL DE VENDAS, 2018-2032 (EM MILHARES DE USD)

TABELA 52 MERCADO DE BARRAGENS DE COBRE DO CANADÁ, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 53 MERCADO DE BARRAGENS DE COBRE DO CANADÁ, POR POTÊNCIA NOMINAL, 2018-2032 (EM MILHARES DE USD)

TABELA 54 MERCADO DE BARRAGENS DE COBRE DE BAIXA POTÊNCIA NO CANADÁ, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 55 MERCADO DE BARRAMENTOS DE COBRE DE BAIXA POTÊNCIA NO CANADÁ, POR USUÁRIO FINAL, 2018-2032 (EM MILHARES DE USD)

TABELA 56 MERCADO DE BARRAGENS DE COBRE DE MÉDIA POTÊNCIA (125 A-800 A) NO CANADÁ, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 57 MERCADO DE BARRAGENS DE COBRE DE MÉDIA POTÊNCIA (125 A-800 A) NO CANADÁ, POR USUÁRIO FINAL, 2018-2032 (EM MILHARES DE USD)

TABELA 58 MERCADO DE BARRAGENS DE COBRE DE ALTA POTÊNCIA (ACIMA DE 800 A) NO CANADÁ, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 59 MERCADO DE BARRAGENS DE COBRE DE ALTA POTÊNCIA (ACIMA DE 800 A) NO CANADÁ, POR USUÁRIO FINAL, 2018-2032 (EM MILHARES DE USD)

TABELA 60 MERCADO DE BARRAGENS DE COBRE DO CANADÁ, POR TIPO DE PRODUTO, 2018-2032 (EM MILHARES DE USD)

TABELA 61 MERCADO DE BARRAS DE COBRE DO CANADÁ, POR TIPO DE REVESTIMENTO, 2018-2032 (EM MILHARES DE USD)

TABELA 62 MERCADO DE BARRAGENS DE COBRE DO CANADÁ, POR ISOLAMENTO, 2018-2032 (MILHARES DE USD)

TABELA 63 MERCADO DE BARRA DE COBRE DO CANADÁ, POR COMPRIMENTO, 2018-2032 (MILHARES DE USD)

TABELA 64 MERCADO DE BARRAGENS DE COBRE DO CANADÁ, POR USUÁRIO FINAL, 2018-2032 (EM MILHARES DE USD)

TABELA 65 EMPRESAS DE TRANSMISSÃO E DISTRIBUIÇÃO DE ENERGIA DO CANADÁ NO MERCADO DE BARRA DE COBRE, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 66 ENERGIA RENOVÁVEL NO MERCADO DE BARRA DE COBRE DO CANADÁ, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 67 EMPRESAS DE TRANSMISSÃO E DISTRIBUIÇÃO DE ENERGIA DO CANADÁ NO MERCADO DE BARRA DE COBRE, POR CONDUTOR, 2018-2032 (EM MILHARES DE USD)

TABELA 68 MERCADO INDUSTRIAL DE BARRAGENS DE COBRE NO CANADÁ, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 69 VEÍCULOS ELÉTRICOS/HÍBRIDOS ELÉTRICOS (VE/HEV) NO MERCADO DE BARRA DE COBRE DO CANADÁ, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 70 MERCADO INDUSTRIAL DE BARRAGENS DE COBRE NO CANADÁ, POR CONDUTOR, 2018-2032 (EM MILHARES DE USD)

TABELA 71 MERCADO COMERCIAL DE BARRA DE COBRE NO CANADÁ, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 72 MERCADO COMERCIAL DE BARRA DE COBRE NO CANADÁ, POR CONDUTOR, 2018-2032 (EM MILHARES DE USD)

TABELA 73 SETOR RESIDENCIAL DO CANADÁ NO MERCADO DE BARRA DE COBRE, POR CONDUTOR, 2018-2032 (EM MILHARES DE USD)

TABELA 74 MERCADO DE BARRA DE COBRE DO CANADÁ, POR CANAL DE VENDAS, 2018-2032 (MILHARES DE USD)

TABELA 75 MERCADO DE BARRA DE COBRE DO MÉXICO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 76 MERCADO DE BARRAGENS DE COBRE DO MÉXICO, POR POTÊNCIA NOMINAL, 2018-2032 (EM MILHARES DE USD)

TABELA 77 MERCADO DE BARRAGENS DE COBRE DE BAIXA POTÊNCIA NO MÉXICO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 78 MERCADO DE BARRAMENTOS DE COBRE DE BAIXA POTÊNCIA NO MÉXICO, POR USUÁRIO FINAL, 2018-2032 (EM MILHARES DE USD)

TABELA 79 MERCADO DE BARRAGENS DE COBRE DE MÉDIA POTÊNCIA (125 A-800 A) NO MÉXICO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 80 MERCADO DE BARRAGENS DE COBRE DE MÉDIA POTÊNCIA (125 A-800 A) NO MÉXICO, POR USUÁRIO FINAL, 2018-2032 (EM MILHARES DE USD)

TABELA 81 MERCADO DE BARRAGENS DE COBRE DE ALTA POTÊNCIA (ACIMA DE 800 A) NO MÉXICO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 82 MERCADO DE BARRAGENS DE COBRE DE ALTA POTÊNCIA (ACIMA DE 800 A) NO MÉXICO, POR USUÁRIO FINAL, 2018-2032 (EM MILHARES DE USD)

TABELA 83 MERCADO DE BARRA DE COBRE DO MÉXICO, POR TIPO DE PRODUTO, 2018-2032 (MILHARES DE USD)

TABELA 84 MERCADO DE BARRA DE COBRE DO MÉXICO, POR TIPO DE REVESTIMENTO, 2018-2032 (EM MILHARES DE USD)

TABELA 85 MERCADO DE BARRA DE COBRE DO MÉXICO, POR ISOLAMENTO, 2018-2032 (MILHARES DE USD)

TABELA 86 MERCADO DE BARRAS DE COBRE DO MÉXICO, POR COMPRIMENTO, 2018-2032 (MILHARES DE USD)

TABELA 87 MERCADO DE BARRA DE COBRE DO MÉXICO, POR USUÁRIO FINAL, 2018-2032 (EM MILHARES DE USD)

TABELA 88 EMPRESAS DE TRANSMISSÃO E DISTRIBUIÇÃO DE ENERGIA NO MERCADO DE BARRA DE COBRE DO MÉXICO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 89 ENERGIA RENOVÁVEL NO MERCADO DE BARRA DE COBRE DO MÉXICO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 90 EMPRESAS DE TRANSMISSÃO E DISTRIBUIÇÃO DE ENERGIA NO MERCADO DE BARRA DE COBRE DO MÉXICO, POR CONDUTOR, 2018-2032 (EM MILHARES DE USD)

TABELA 91 MERCADO INDUSTRIAL DE BARRAGENS DE COBRE NO MÉXICO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 92 VEÍCULOS ELÉTRICOS/HÍBRIDOS ELÉTRICOS (VE/HEV) NO MERCADO DE BARRA DE COBRE DO MÉXICO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 93 MERCADO INDUSTRIAL DE BARRAGENS DE COBRE NO MÉXICO, POR CONDUTOR, 2018-2032 (EM MILHARES DE USD)

TABELA 94 MERCADO COMERCIAL DE BARRAS DE COBRE NO MÉXICO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 95 MERCADO COMERCIAL DE BARRA DE COBRE NO MÉXICO, POR CONDUTOR, 2018-2032 (EM MILHARES DE USD)

TABELA 96 SETOR RESIDENCIAL DO MÉXICO NO MERCADO DE BARRA DE COBRE, POR CONDUTOR, 2018-2032 (EM MILHARES DE USD)

TABELA 97 MERCADO DE BARRA DE COBRE DO MÉXICO, POR CANAL DE VENDAS, 2018-2032 (EM MILHARES DE USD)

Lista de Figura

FIGURA 1 MERCADO DE BARRAS DE COBRE DA AMÉRICA DO NORTE: SEGMENTAÇÃO

FIGURA 2 MERCADO DE BARRAGENS DE COBRE DA AMÉRICA DO NORTE: TRIANGULAÇÃO DE DADOS

FIGURA 3 MERCADO DE BARRAGENS DE COBRE DA AMÉRICA DO NORTE: ANÁLISE DROC

FIGURA 4 MERCADO DE BARRAGENS DE COBRE NA AMÉRICA DO NORTE: ANÁLISE DE MERCADO DA AMÉRICA DO NORTE POR REGIÕES

FIGURA 5 MERCADO DE BARRAGENS DE COBRE NA AMÉRICA DO NORTE: ANÁLISE DE PESQUISA DE EMPRESAS

FIGURA 6 MERCADO DE BARRAGENS DE COBRE DA AMÉRICA DO NORTE: DADOS DEMOGRÁFICOS DAS ENTREVISTAS

FIGURA 7 MERCADO DE BARRAGENS DE COBRE DA AMÉRICA DO NORTE: GRADE DE POSIÇÃO DE MERCADO DA DBMR

FIGURA 8 MERCADO DE BARRAGENS DE COBRE NA AMÉRICA DO NORTE: ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES

FIGURA 9 MERCADO DE BARRAGENS DE COBRE DA AMÉRICA DO NORTE: GRADE DE COBERTURA DO USUÁRIO FINAL DO MERCADO

FIGURA 10 MERCADO DE BARRAS DE COBRE DA AMÉRICA DO NORTE: SEGMENTAÇÃO

FIGURA 11 DECISÕES ESTRATÉGICAS

FIGURA 12. O MERCADO DE BARRAS DE COBRE DA AMÉRICA DO NORTE É COMPOSTO POR TRÊS SEGMENTOS, POR TIPO.

FIGURA 13: A crescente adoção da tecnologia de redes inteligentes deverá impulsionar o mercado de barramentos de cobre na América do Norte no período de previsão de 2025 a 2032.

FIGURA 14: ESPERA-SE QUE O PITCHE ELETROLÍTICO DE ALTA RESISTÊNCIA REPRESENTE A MAIOR PARTICIPAÇÃO DO MERCADO DE BARRA DE COBRE DA AMÉRICA DO NORTE EM 2024 E 2032.

FIGURA 15 CADEIA DE VALOR DO MERCADO DE BARRAS DE COBRE DA AMÉRICA DO NORTE

FIGURA 16 COMPARAÇÃO ENTRE EMPRESAS

FIGURA 17: FATORES MOTIVADORES, RESTRIÇÕES, OPORTUNIDADES E DESAFIOS DO MERCADO DE BARRAS DE COBRE DA AMÉRICA DO NORTE

FIGURA 18 CONSUMO DE ENERGIA INDUSTRIAL

FIGURA 19 PREÇO DO COBRE

FIGURA 20 VARIAÇÃO DA DEMANDA DE COMMODITIES - 100% EV

FIGURA 21 MERCADO DE BARRAGENS DE COBRE DA AMÉRICA DO NORTE: POR TIPO, 2024

FIGURA 22 MERCADO DE BARRAGENS DE COBRE DA AMÉRICA DO NORTE: POR POTÊNCIA NOMINAL, 2024

FIGURA 23 MERCADO DE BARRAGENS DE COBRE DA AMÉRICA DO NORTE: POR TIPO DE PRODUTO, 2024

FIGURA 24 MERCADO DE BARRAS DE COBRE DA AMÉRICA DO NORTE: POR TIPO DE REVESTIMENTO, 2024

FIGURA 25 MERCADO DE BARRAGENS DE COBRE NA AMÉRICA DO NORTE: POR ISOLAMENTO, 2024

FIGURA 26 MERCADO DE BARRAS DE COBRE DA AMÉRICA DO NORTE: POR COMPRIMENTO, 2024

FIGURA 27 MERCADO DE BARRAGENS DE COBRE NA AMÉRICA DO NORTE: POR USUÁRIO FINAL, 2024

FIGURA 28 MERCADO DE BARRAGENS DE COBRE NA AMÉRICA DO NORTE: POR CANAL DE VENDAS 2024

FIGURA 29: PANORAMA DO MERCADO DE BARRAS DE COBRE DA AMÉRICA DO NORTE

FIGURA 30 MERCADO DE BARRAGENS DE COBRE DA AMÉRICA DO NORTE: PARTICIPAÇÃO DAS EMPRESAS EM 2023 (%)

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.