North America Cryogenic Insulation Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

6.25 Billion

USD

4.37 Billion

2024

2032

USD

6.25 Billion

USD

4.37 Billion

2024

2032

| 2025 –2032 | |

| USD 6.25 Billion | |

| USD 4.37 Billion | |

| % | |

|

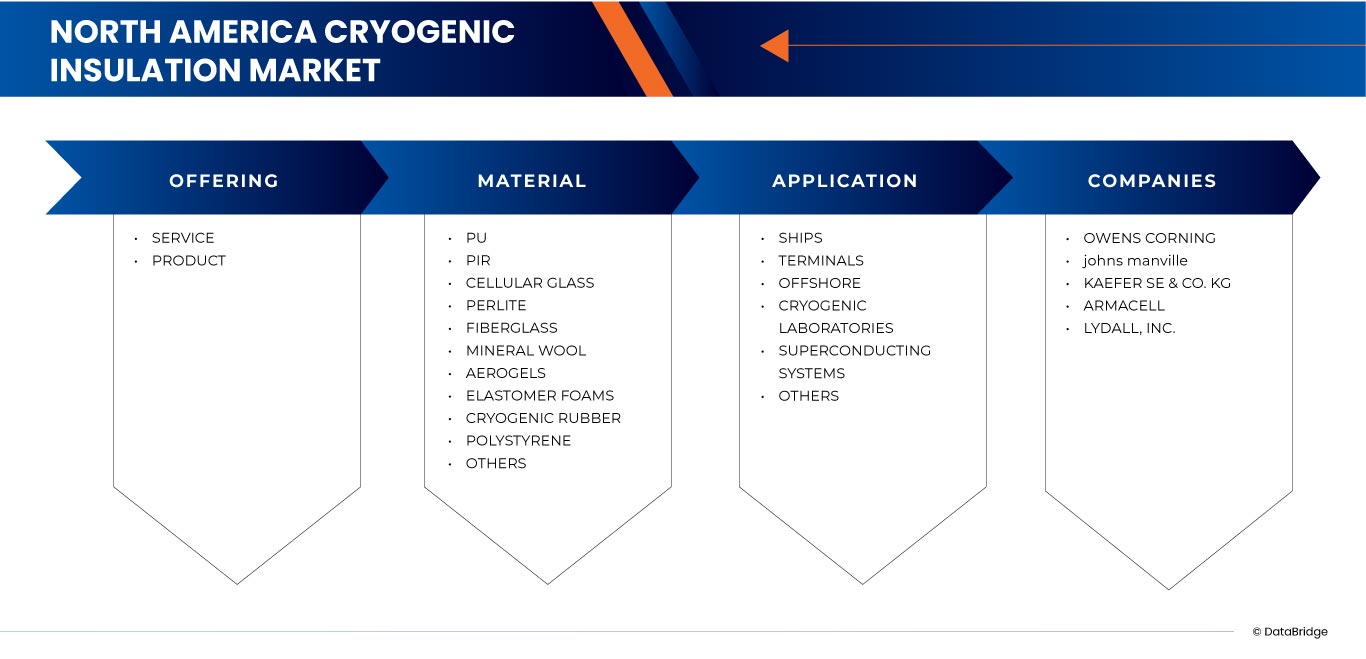

Segmentação do mercado de isolamento criogênico na América do Norte, por oferta (serviço e produto), por materiais (PU, PIR, vidro celular, perlita, fibra de vidro, lã mineral, aerogéis, espumas elastoméricas, borracha criogênica, poliestireno e outros), por aplicação (navios, terminais, plataformas offshore, laboratórios criogênicos, sistemas supercondutores e outros) - Tendências e previsões do setor até 2032

Tamanho do mercado de isolamento criogênico na América do Norte

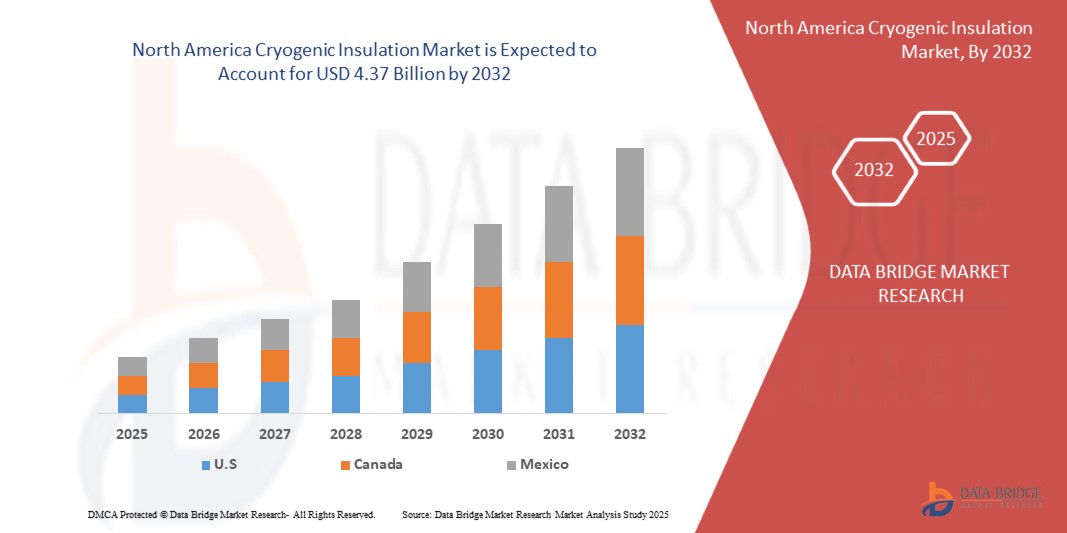

- O mercado de isolamento criogênico na América do Norte foi avaliado em US$ 6,25 bilhões em 2024 e espera-se que alcance US$ 4,37 bilhões até 2032 , com uma taxa de crescimento anual composta (CAGR) de 4,7% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela expansão da infraestrutura.

- Além disso, o isolamento criogênico acelera a economia do hidrogênio. Esses fatores convergentes estão acelerando a adoção de soluções de isolamento criogênico, impulsionando significativamente o crescimento do setor.

Análise do Mercado de Isolamento Criogênico na América do Norte

- O isolamento criogênico é cada vez mais crucial em infraestruturas de transporte e armazenamento de energia, especialmente em terminais de exportação de GNL, tanques de armazenamento, navios e sistemas de tubulação. Segmentos como PU e PIR, vidro celular, perlita, fibra de vidro e sistemas multicamadas/ou refletivos (como isolamento multicamadas ou MLI) são amplamente utilizados devido à sua leveza, alta eficiência térmica, flexibilidade e integridade estrutural.

- Esses materiais são essenciais para minimizar a entrada de calor, manter a integridade em temperaturas abaixo de zero e garantir o transporte e armazenamento seguros e energeticamente eficientes de criogênicos (como GNL e hidrogênio líquido). Sua adoção é impulsionada pela sua relação custo-benefício em comparação com componentes metálicos especializados, aliada à resistência química e térmica — corroborando os seus argumentos a favor dos plásticos de engenharia.

- Em 2025, os EUA dominarão o mercado de isolamento criogênico da América do Norte com uma participação de 51,69%, impulsionados pelo setor de petróleo e gás — particularmente a infraestrutura de GNL — que domina a demanda final, com contribuições significativas dos setores de saúde, farmacêutico e de energia.

- O segmento de serviços lidera o mercado com uma participação de 58,08% em 2025, seguido pelas prioridades de eficiência energética e conformidade com as normas de segurança.

Escopo do relatório e segmentação do mercado de isolamento criogênico na América do Norte

|

Atributos |

Principais informações de mercado sobre isolamento criogênico |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de produção e consumo, análise de tendências de preços, cenário de mudanças climáticas, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de isolamento criogênico na América do Norte

Expansão da infraestrutura de GNL

- Um dos principais impulsionadores do mercado de isolamento criogênico na América do Norte é a rápida expansão da infraestrutura de gás natural liquefeito (GNL). A crescente demanda global por combustíveis mais limpos, aliada às abundantes reservas de gás natural da região, estimulou investimentos em larga escala em plantas de liquefação de GNL, terminais de regaseificação, tanques de armazenamento, gasodutos e instalações de transporte. O isolamento criogênico é vital para manter o GNL a temperaturas abaixo de -160 °C, garantindo eficiência operacional, segurança e custo-benefício em toda a cadeia de suprimentos.

- Por exemplo, em setembro de 2024, segundo a Reuters, a Rystad Energy estimou que seriam necessários cerca de 400 navios adicionais de GNL para atender à capacidade atual de exportação dos EUA, o que demonstra a escala da expansão da infraestrutura de GNL e suas implicações para o transporte marítimo global. Da mesma forma, em fevereiro de 2023, um artigo revisado por pares publicado na revista Fluids, de autoria de Ildar Shammazov e Ekaterina Karyakina, utilizou o ANSYS Fluent para simular o fluxo de GNL em um gasoduto de 10 m com três tipos de isolamento. Os autores constataram que a espuma de poliuretano resultou no maior aumento de temperatura (de 113 K para 113,61 K), enquanto os tubos com isolamento a vácuo apresentaram o melhor desempenho, minimizando o aquecimento do GNL.

- Na cadeia de valor do GNL, materiais isolantes avançados, como espumas de poliuretano, aerogéis e compósitos multicamadas, estão ganhando destaque. Esses materiais podem suportar tensões térmicas extremas, reduzindo as perdas de gás por evaporação, o que os torna indispensáveis para aplicações em tanques, gasodutos, embarcações e terminais de GNL. Além disso, a crescente adoção de postos de abastecimento de GNL para caminhões pesados e embarcações marítimas está criando uma nova demanda por sistemas de isolamento criogênico confiáveis.

- Enquanto isso, os EUA e o Canadá estão se consolidando como importantes exportadores de GNL, com novos projetos entrando em operação para atender às necessidades energéticas da Europa e da Ásia, à medida que os países se afastam do carvão e do petróleo. Esse crescimento impulsionado pelas exportações não apenas fortalece a liderança energética da América do Norte, como também acelera a necessidade de soluções inovadoras de isolamento criogênico para dar suporte a uma cadeia de suprimentos de GNL segura, eficiente e sustentável.

- O aumento da capacidade de exportação de GNL, aliado à adoção de energia limpa, à demanda por transporte marítimo e ao desenvolvimento de projetos em larga escala, está impulsionando significativamente o mercado de isolamento criogênico na América do Norte. À medida que as tecnologias de isolamento avançam para aprimorar o desempenho térmico e a durabilidade, elas consolidam seu papel como pilar da expansão da infraestrutura de GNL e da transição energética global.

Dinâmica do mercado de isolamento criogênico na América do Norte

Motorista

Aceleração da economia do hidrogênio

- A crescente demanda por isolamento criogênico é fortemente impulsionada pela rápida aceleração da economia do hidrogênio na América do Norte. À medida que governos e indústrias buscam a descarbonização, o hidrogênio está sendo posicionado como um vetor energético limpo e versátil para geração de energia, transporte e aplicações industriais. Tanto a iniciativa Hydrogen Shot do Departamento de Energia dos EUA quanto a estratégia nacional de hidrogênio do Canadá estimularam investimentos em larga escala na produção, armazenamento e distribuição de hidrogênio, aumentando diretamente a demanda por tecnologias avançadas de isolamento.

- Por exemplo, em agosto de 2025, segundo o Times Union, a Plug Power recebeu uma subvenção de US$ 2 milhões do estado de Nova York para desenvolver reboques de distribuição de hidrogênio usando tecnologia de criocompressão, aprimorando a segurança, a eficiência e a acessibilidade do armazenamento de hidrogênio para pequenas e médias empresas. Da mesma forma, em junho de 2025, de acordo com a plataforma de notícias da Taylor-Wharton, a GenH2 fez uma parceria com a Taylor-Wharton para apresentar seu sistema de armazenamento de hidrogênio líquido com zero perdas na Hydrogen Technology Expo North America, utilizando a tecnologia IRaS da NASA para eliminar as perdas por evaporação e transferência.

- Materiais de isolamento criogênico, como painéis isolados a vácuo, espumas de poliuretano, aerogéis e compósitos multicamadas, estão se tornando indispensáveis em usinas de liquefação de hidrogênio, postos de abastecimento e sistemas de transporte de longa distância. Essas soluções garantem o armazenamento seguro a -253 °C, minimizam as perdas de produto e possibilitam a escalabilidade de aplicações movidas a hidrogênio, desde caminhões e ônibus pesados até protótipos emergentes para a aviação.

- A crescente adoção de projetos de hidrogênio na América do Norte, impulsionada por financiamento federal e participação do setor privado, está acelerando a demanda por sistemas de isolamento de última geração capazes de suportar tensões térmicas extremas, atendendo simultaneamente aos padrões de segurança e eficiência. À medida que a infraestrutura de hidrogênio se expande, o isolamento criogênico se posiciona como um fator crucial para a transição energética limpa da América do Norte e para a competitividade global do hidrogênio.

Restrição/Desafio

Altos custos de capital e manutenção

- O mercado de isolamento criogênico na América do Norte enfrenta desafios significativos devido aos altos investimentos de capital necessários e aos custos recorrentes de manutenção. Projetos de infraestrutura de GNL e hidrogênio em larga escala demandam tanques, dutos e sistemas de transferência especializados que dependem de materiais isolantes avançados. No entanto, a escalada dos custos de construção, mão de obra e equipamentos elevou os orçamentos dos projetos, impactando diretamente a acessibilidade e a adoção de sistemas de isolamento criogênico.

- Por exemplo, em setembro de 2024, segundo a Reuters, a Kiewit Energy relatou que a escassez de equipamentos essenciais — como geradores, motores elétricos e transformadores — combinada com o aumento dos salários e dos custos de materiais, elevou os custos de construção de usinas de GNL nos EUA em 25% a 30% nos últimos cinco anos. Da mesma forma, em novembro de 2024, a Reuters destacou que a segunda planta de exportação da Venture Global LNG, na Louisiana, está operando com um estouro de orçamento de aproximadamente US$ 2,35 bilhões, com custos totais projetados atingindo US$ 21 a 22 bilhões, o que evidencia a magnitude da escalada de capital em projetos criogênicos.

- Além dos investimentos iniciais, as despesas de manutenção acarretam encargos financeiros a longo prazo. Os sistemas criogênicos operam em temperaturas extremas (–160 °C para GNL e –253 °C para hidrogênio), onde a degradação do isolamento pode causar perdas de gás por evaporação, queda na eficiência e riscos à segurança. Para evitar falhas, os operadores de infraestrutura devem realizar inspeções frequentes, contratar técnicos especializados e substituir materiais — custos que podem ultrapassar várias centenas de milhares de dólares anualmente para um único tanque de armazenamento de GNL.

- O impacto combinado do aumento dos custos de capital e das elevadas exigências de manutenção representa uma barreira à adoção mais ampla de tecnologias avançadas de isolamento criogênico. Esses obstáculos financeiros afetam desproporcionalmente as operadoras de médio porte, retardando os esforços de modernização e limitando a sua utilização na infraestrutura de GNL e hidrogênio de próxima geração em toda a América do Norte.

Escopo do mercado de isolamento criogênico na América do Norte

O mercado está segmentado com base na oferta, no material e na aplicação.

- Ao oferecer

Com base na oferta, o mercado é segmentado em serviços e produtos. Em 2025, o segmento de Serviços de Armazenamento dominará o mercado de isolamento criogênico da América do Norte com uma participação significativa, impulsionado por seu papel crucial na manutenção da eficiência operacional, segurança e conformidade. Serviços como instalação, inspeção, manutenção e reparo são indispensáveis, dadas as condições operacionais extremas do GNL (–160 °C) e do hidrogênio líquido (–253 °C). A necessidade recorrente de técnicos especializados, avaliações periódicas de desempenho e substituições de isolamento garante uma demanda constante. À medida que a infraestrutura se expande, principalmente em terminais de GNL e redes de abastecimento de hidrogênio, o segmento de serviços se beneficia de contratos de longo prazo e requisitos regulatórios que priorizam a confiabilidade e a segurança.

Prevê-se que o segmento de Produtos apresente a taxa de crescimento mais rápida de 2025 a 2032, impulsionado pela crescente adoção de espumas de poliuretano, aerogéis, painéis com isolamento a vácuo e compósitos multicamadas. Esses produtos oferecem eficiência térmica superior, redução das perdas de gases por evaporação e capacidade de suportar estresse térmico extremo, tornando-os essenciais para navios de transporte de GNL, sistemas de armazenamento de hidrogênio e aplicações aeroespaciais. Os avanços tecnológicos — como sistemas de armazenamento de hidrogênio líquido com zero perdas e mantas com aerogel — juntamente com a crescente escala de projetos de energia limpa, estão acelerando sua penetração no mercado. A crescente ênfase em eficiência energética, segurança e sustentabilidade deverá fortalecer ainda mais a demanda por produtos de isolamento criogênico de última geração na América do Norte.

- Por material

Com base no material, o mercado é segmentado em PU, PIR, vidro celular, perlita, fibra de vidro, lã mineral, aerogéis, espumas elastoméricas, borracha criogênica, poliestireno e outros. Em 2025, o segmento de PU dominará o mercado de isolamento criogênico da América do Norte com uma participação significativa, impulsionado por suas excelentes propriedades de isolamento térmico, design leve e versatilidade em aplicações de GNL e hidrogênio. O isolamento de PU é amplamente utilizado em tanques de armazenamento, dutos e sistemas de transporte, onde a manutenção de baixas temperaturas constantes é fundamental. Sua baixa condutividade térmica, custo-benefício e adaptabilidade a espumas e painéis rígidos reforçam ainda mais sua adoção em terminais de GNL de grande escala e projetos de infraestrutura de gás industrial.

Prevê-se que o segmento de isolamento de poliuretano (PIR) apresente o crescimento mais rápido entre 2025 e 2032, impulsionado pela sua resistência superior ao fogo, menores emissões de fumaça e maior estabilidade térmica em comparação com o isolamento de poliuretano (PU) convencional. O uso crescente de PIR em instalações de liquefação de gás natural liquefeito (GNL), sistemas de armazenamento de hidrogênio e construção naval criogênica é sustentado pela demanda da indústria por materiais de isolamento mais seguros e duráveis. Os avanços nas tecnologias de espuma de PIR e sua capacidade de suportar ciclos térmicos extremos sem degradação significativa estão acelerando ainda mais sua penetração na infraestrutura de GNL e hidrogênio na América do Norte.

- Por meio de aplicação

Com base na aplicação, o mercado é segmentado em Navios, Terminais, Plataformas Offshore, Laboratórios Criogênicos, Sistemas Supercondutores e Outros. Em 2025, o segmento de Navios dominará o mercado de isolamento criogênico da América do Norte com uma participação significativa, impulsionado pela rápida expansão da capacidade de transporte de GNL e pelo papel da região como principal exportadora de gás natural. Os navios metaneiros exigem sistemas de isolamento altamente especializados para manter temperaturas criogênicas (abaixo de -160 °C) durante o transporte de longa distância, garantindo perdas mínimas por evaporação e eficiência operacional. Materiais avançados, como espumas de poliuretano, perlita e compósitos multicamadas, são cada vez mais utilizados em sistemas de contenção de navios para oferecer desempenho térmico e estabilidade estrutural. O aumento das exportações de GNL dos EUA para a Europa e a Ásia, juntamente com a crescente demanda global por energia limpa, apoia fortemente a adoção de isolamento criogênico no transporte marítimo.

Prevê-se que o segmento de terminais apresente a taxa de crescimento mais rápida entre 2025 e 2032, impulsionado por investimentos em larga escala em instalações de liquefação e regaseificação nos EUA e no Canadá. Os terminais atuam como centros críticos na cadeia de valor do GNL, onde o isolamento eficiente em tanques de armazenamento, gasodutos e sistemas de transferência garante a segurança, reduz as perdas de energia e viabiliza operações economicamente viáveis. O aumento da construção de terminais de exportação ao longo da costa do Golfo do México, nos EUA, juntamente com os projetos emergentes de terminais de GNL no Canadá, está impulsionando a demanda por materiais de isolamento avançados, como aerogéis, vidro celular e painéis isolados a vácuo. A expansão dos terminais de abastecimento e armazenamento de hidrogênio amplifica ainda mais o crescimento, uma vez que as soluções de isolamento de última geração são necessárias para suportar temperaturas ultrabaixas próximas a -253 °C, atendendo simultaneamente a rigorosos padrões de segurança e eficiência.

Análise Regional do Mercado de Isolamento Criogênico na América do Norte

- A América do Norte está emergindo como um mercado dominante para isolamento criogênico, detendo uma participação significativa na receita em 2025 e projetando um crescimento a uma taxa composta de crescimento anual (CAGR) saudável de cerca de 4,7% de 2025 a 2032. O crescimento da região é impulsionado pela rápida expansão da infraestrutura de exportação de GNL, pelo aumento dos investimentos em redes de armazenamento e distribuição de hidrogênio e pela crescente demanda dos setores de saúde, aeroespacial e de gases industriais. Com os EUA e o Canadá posicionados como principais exportadores de GNL, a região está testemunhando a adoção em larga escala de isolamento criogênico em tanques de armazenamento, dutos, navios e terminais para garantir eficiência, segurança e conformidade.

- A América do Norte se beneficia de fortes iniciativas governamentais de transição energética, como o programa Hydrogen Shot do Departamento de Energia dos EUA e a Estratégia Nacional de Hidrogênio do Canadá, que incentivam a adoção de energia limpa, a inovação em tecnologias de isolamento e investimentos em larga escala em infraestrutura de liquefação e abastecimento de hidrogênio. Colaborações estratégicas entre empresas globais e fabricantes regionais, juntamente com avanços em aerogéis, painéis com isolamento a vácuo e compósitos multicamadas, estão acelerando ainda mais o desenvolvimento de sistemas de isolamento criogênico de alto desempenho.

- Países como os EUA e o Canadá lideram o mercado, impulsionados por suas abundantes reservas de gás natural, forte capacidade de exportação de energia e crescentes investimentos em energia limpa. Espera-se que seus robustos projetos de exportação de GNL, projetos-piloto de mobilidade a hidrogênio e iniciativas de economia circular fortaleçam ainda mais a adoção do isolamento criogênico em diversos setores.

Análise do Mercado de Isolamento Criogênico nos EUA e na América do Norte

Em 2025, os EUA detiveram a maior participação na receita do mercado na América do Norte, impulsionados por sua liderança nas exportações de GNL, extensas redes de gasodutos e investimentos em larga escala em terminais de liquefação e regaseificação. Iniciativas federais de apoio ao desenvolvimento da infraestrutura de hidrogênio, como o programa Hydrogen Shot, estão impulsionando ainda mais a demanda por isolamento em estações de armazenamento, transporte e abastecimento de hidrogênio. O rápido crescimento de postos de abastecimento de GNL para caminhões pesados, aliado à alta demanda dos setores aeroespacial e de saúde, reforça a posição dominante dos EUA no mercado regional de isolamento criogênico da América do Norte.

Análise do Mercado de Isolamento Criogênico no Canadá e na América do Norte

O Canadá representa um mercado em rápido crescimento para isolamento criogênico em 2025, impulsionado por projetos emergentes de terminais de GNL, aumento da capacidade de produção de hidrogênio e fortes compromissos com a sustentabilidade. A Estratégia Nacional de Hidrogênio do país e os investimentos em cadeias de suprimento de combustíveis limpos estão acelerando a demanda por materiais de isolamento avançados em plantas de liquefação, tanques de armazenamento e sistemas de transporte. Com o crescente desenvolvimento de infraestrutura e aplicações de gases industriais, o Canadá está se posicionando como um importante polo de crescimento no cenário de isolamento criogênico da América do Norte.

Análise do Mercado de Isolamento Criogênico no México e na América do Norte

O México está emergindo como um mercado promissor para isolamento criogênico em 2025, impulsionado pela crescente demanda por gases industriais, modernização da infraestrutura e crescimento do armazenamento refrigerado de alimentos e bebidas. Iniciativas governamentais para fortalecer as capacidades energéticas e de manufatura, juntamente com a crescente integração comercial sob o USMCA (Acordo Estados Unidos-México-Canadá), estão apoiando a adoção de isolamento em aplicações de armazenamento e logística. A localização estratégica do México como um corredor comercial e energético entre a América do Norte e a América do Sul aumenta ainda mais seu potencial nos mercados de isolamento relacionados a GNL (Gás Natural Liquefeito) e hidrogênio.

Participação de mercado de isolamento criogênico na América do Norte

O setor de isolamento criogênico é liderado principalmente por empresas consolidadas, incluindo:

- Owens Corning (EUA)

- Johns Manville (EUA)

- KAEFER SE & CO. KG (Alemanha)

- ARMACELL (Luxemburgo)

- DUNMORE (EUA)

- Aspen Aerogels, Inc. (EUA)

- Dicalite Management Group LLC (EUA)

- Grupo de Contratação Irex (EUA)

- Lydall, Inc. (EUA)

- Isolamento Superior (EUA)

- Tetrad Insulation (Canadá)

Novidades no mercado de isolamento criogênico na América do Norte

- Em abril de 2025, a Armacell lançou o ArmaGel XGC, uma manta isolante de aerogel flexível de última geração, projetada para aplicações criogênicas e de dupla temperatura. Este produto aprimora o desempenho térmico e a atenuação acústica, tornando-o particularmente adequado para indústrias como petróleo e gás, petroquímica e geração de energia.

- Em janeiro de 2025, a Aspen Aerogels anunciou ter chegado a um acordo com a AMA SpA e a AMA Composites Srl, na Itália, resolvendo uma disputa de patentes sobre materiais isolantes de aerogel que infringiam direitos autorais na Europa. A empresa enfatizou seu compromisso com a proteção da propriedade intelectual e a garantia de uma concorrência justa, ao mesmo tempo em que continua a inovar em soluções de eficiência energética.

- Em maio de 2022, o Dicalite Management Group firmou parceria com a Vêneto Mercantil como sua nova distribuidora no Brasil, ampliando o acesso à perlita, terra diatomácea e vermiculita. Com infraestrutura robusta, expertise técnica e uma ampla carteira de clientes nos setores alimentício, de bebidas, farmacêutico e químico, a Vêneto fortalecerá a disponibilidade de minerais essenciais e o suporte ao cliente.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 VISÃO GERAL

1.3 LIMITAÇÕES

1.4 MERCADOS ABRANGIDOS

2. SEGMENTAÇÃO DE MERCADO

2.1 MERCADOS ABRANGIDOS

2.2 ÂMBITO GEOGRÁFICO

2,3 ANOS CONSIDERADOS PARA O ESTUDO

2.4 MOEDA E PREÇOS

2.5 Modelo de Validação de Dados Tripé DBMR

2.6 MODELAGEM MULTIVARIADA

2.7 ENTREVISTAS PRIMÁRIAS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.8 MOLDE DE POSIÇÃO DE MERCADO DBMR

2.9 GRADE DE COBERTURA DE APLICAÇÕES DE MERCADO

2.1 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES DA DBMR

2.11 FONTES SECUNDÁRIAS

2.12 PRESSUPOSTOS

3 RESUMO EXECUTIVO

4 INFORMAÇÕES PREMIUM

4.1 AS CINCO FORÇAS DE PORTER

4.1.1 RIVALIDADE COMPETITIVA – ALTA

4.1.2 AMEAÇA DE NOVOS CONCORRENTES – MODERADA

4.1.3 PODER DE NEGOCIAÇÃO DOS COMPRADORES – ALTO

4.1.4 PODER DE NEGOCIAÇÃO DOS FORNECEDORES – MODERADO

4.1.5 AMEAÇA DE SUBSTITUTOS – BAIXA A MODERADA

4.2 ANÁLISE DE PATENTES –

4.2.1 QUALIDADE E RESISTÊNCIA DA PATENTE

4.2.2 FAMÍLIAS DE PATENTES

4.2.3 LICENCIAMENTO E COLABORAÇÕES

4.2.4 PANORAMA REGIONAL DE PATENTES

4.2.5 ESTRATÉGIA E GESTÃO DE PROPRIEDADE INTELECTUAL

4.3 ANÁLISE DE PREÇOS

4.4 PERSPECTIVA DA MARCA

4.4.1 VISÃO GERAL DO PRODUTO VERSUS DA MARCA

4.4.2 VISÃO GERAL DO PRODUTO

4.4.3 VISÃO GERAL DA MARCA

4.5 COMPORTAMENTO DE COMPRA DO CONSUMIDOR

4.5.1 PROCESSO DE TOMADA DE DECISÃO INSTITUCIONAL E B2B

4.5.2 PRINCIPAIS CRITÉRIOS DE COMPRA

4.5.3 TENDÊNCIAS QUE MOLDAM O COMPORTAMENTO DE COMPRA

4.5.4 CANAIS DE COMPRA

4.5.5 VARIAÇÕES REGIONAIS NO COMPORTAMENTO DE COMPRA (DENTRO DA AMÉRICA DO NORTE)

4.5.6 COMPORTAMENTO PÓS-COMPRA

4.6 ANÁLISE DE CUSTOS DETALHADA: MERCADO DE ISOLAMENTO CRIOGÊNICO NA AMÉRICA DO NORTE

4.6.1 CUSTOS DE MATERIAIS

4.6.2 CUSTOS DE MÃO DE OBRA E INSTALAÇÃO

4.6.3 CUSTOS OPERACIONAIS E DE MANUTENÇÃO

4.6.4 EFICIÊNCIA ENERGÉTICA E ECONOMIA A LONGO PRAZO

4.6.5 CONFORMIDADE REGULAMENTAR E CONSIDERAÇÕES DE SEGURANÇA

4.6.6 CUSTO TOTAL DE PROPRIEDADE (TCO)

4.6.7 CONCLUSÃO

4.7 CENÁRIO DE IMPORTAÇÃO E EXPORTAÇÃO

4.8 ANÁLISE DE PRODUÇÃO E CONSUMO

4.9 CENÁRIO DE MARGENS DE LUCRO

4.1 COBERTURA DE MATÉRIAS-PRIMAS – MERCADO DE ISOLAMENTO CRIOGÊNICO DA AMÉRICA DO NORTE

4.10.1 INTRODUÇÃO ÀS MATÉRIAS-PRIMAS EM ISOLAMENTO CRIOGÊNICO

4.10.2 VISÃO GERAL DAS PRINCIPAIS MATÉRIAS-PRIMAS EM ISOLAMENTO CRIOGÊNICO

4.10.3 ADITIVOS E AGENTES DE PROCESSAMENTO

4.10.4 DINÂMICA DA CADEIA DE SUPRIMENTOS E DO FORNECIMENTO DE MATÉRIAS-PRIMAS

4.10.5 IMPACTO DAS TENDÊNCIAS DE MERCADO NA DEMANDA DE MATÉRIAS-PRIMAS

4.10.6 CENÁRIO COMPETITIVO DOS FORNECEDORES DE MATÉRIAS-PRIMAS

4.10.7 CONCLUSÃO

4.11 ANÁLISE DA CADEIA DE SUPRIMENTOS

4.11.1 VISÃO GERAL

4.11.2 CENÁRIO DE CUSTOS LOGÍSTICOS (AMÉRICA DO NORTE)

4.11.3 IMPORTÂNCIA DOS FORNECEDORES DE SERVIÇOS LOGÍSTICOS (FSL)

4.12 AVANÇOS TECNOLÓGICOS

4.12.1 MATERIAIS AVANÇADOS E TECNOLOGIAS DE ISOLAMENTO

4.12.2 SISTEMAS DE MONITORAMENTO DIGITAL E ISOLAMENTO INTELIGENTE

4.12.3 SOLUÇÕES AMBIENTALMENTE SUSTENTÁVEIS E ENERGÉTICAMENTE EFICIENTES

4.12.4 TÉCNICAS DE FABRICAÇÃO APERFEIÇOADAS E PERSONALIZAÇÃO

4.12.5 A ECONOMIA DO HIDROGÊNIO E A INOVAÇÃO CRIOGÊNICA

4.13 ANÁLISE DA CADEIA DE VALOR

4.13.1 FORNECEDORES DE MATÉRIAS-PRIMAS: FUNDAMENTOS DA EFICIÊNCIA TÉRMICA

4.13.2 FABRICANTES DE ISOLAMENTO: TRANSFORMANDO MATERIAIS EM SISTEMAS FUNCIONAIS

4.13.3 ENGENHARIA E INTEGRAÇÃO DE SISTEMAS: FORNECENDO SOLUÇÕES ESPECÍFICAS PARA APLICAÇÕES

4.13.4 DISTRIBUIDORES E FORNECEDORES DE LOGÍSTICA: CONECTANDO PRODUÇÃO E IMPLANTAÇÃO

4.13.5 USUÁRIOS FINAIS E SETORES DE APLICAÇÃO: IMPULSIONANDO A INOVAÇÃO E A ADOÇÃO DO MERCADO

4.13.6 AUTORIDADES REGULADORAS E NORMAS DE SEGURANÇA: DEFINIÇÃO DOS LIMITES OPERACIONAIS

4.13.7 INSTITUIÇÕES DE PESQUISA E ALIANÇAS COM A INDÚSTRIA: ACELERANDO A INOVAÇÃO EM MATERIAIS

4.14 CRITÉRIOS DE SELEÇÃO DE FORNECEDORES

4.14.1 CRITÉRIOS DE SELEÇÃO DE FORNECEDORES PARA MATERIAIS DE ISOLAMENTO CRIOGÊNICO

4.14.2 QUALIDADE E CONSISTÊNCIA

4.14.3 CONHECIMENTO TÉCNICO

4.14.4 CONFIABILIDADE DA CADEIA DE SUPRIMENTOS

4.14.5 CONFORMIDADE E SUSTENTABILIDADE

4.14.6 ESTRUTURA DE CUSTOS E PREÇOS

4.14.7 ESTABILIDADE FINANCEIRA

4.14.8 FLEXIBILIDADE E PERSONALIZAÇÃO

4.14.9 GESTÃO DE RISCOS E PLANOS DE CONTINGÊNCIA

5. TARIFAS E SEU IMPACTO NO MERCADO

5.1 TAXAS TARIFÁRIAS ATUAIS NOS 3 PRINCIPAIS MERCADOS DA AMÉRICA DO NORTE

5.2 PERSPECTIVAS: PRODUÇÃO LOCAL VERSUS DEPENDÊNCIA DE IMPORTAÇÕES

5.3 DINÂMICA DOS CRITÉRIOS DE SELEÇÃO DE FORNECEDORES

5.4 IMPACTO NA CADEIA DE SUPRIMENTOS

5.4.1 AQUISIÇÃO DE MATÉRIA-PRIMA

5.4.2 FABRICAÇÃO E PRODUÇÃO

5.4.3 LOGÍSTICA E DISTRIBUIÇÃO

5.4.4 DEFINIÇÃO DE PREÇOS E POSICIONAMENTO DE MERCADO

5.5 PARTICIPANTES DA INDÚSTRIA: MEDIDAS PROATIVAS

5.5.1 Otimização da cadeia de suprimentos

5.5.2 ESTABELECIMENTO DE EMPREENDIMENTOS CONJUNTOS

5.6 IMPACTO NOS PREÇOS

5.7 INCLINAÇÃO REGULADORA

5.7.1 SITUAÇÃO GEOPOLÍTICA

5.7.2 PARCERIAS COMERCIAIS ENTRE PAÍSES

5.7.3 ACREDITAÇÃO DE STATUS (INCLUINDO NMF)

5.7.4 PROCESSO CORRETIVO DOMÉSTICO

5.7.4.1 PLANOS DE INCENTIVO PARA AUMENTAR A PRODUÇÃO

5.7.4.2 CRIAÇÃO DE ZONAS ECONÔMICAS ESPECIAIS / PARQUES INDUSTRIAIS

6. ABRANGÊNCIA REGULAMENTAR PARA O MERCADO DE ISOLAMENTO CRIOGÊNICO DA AMÉRICA DO NORTE

6.1 VISÃO GERAL GLOBAL

7. VISÃO GERAL DO MERCADO

7.1 MOTORISTAS

7.1.1 EXPANSÃO DA INFRAESTRUTURA DE GNL

7.1.2 ACELERAÇÃO DA ECONOMIA DE HIDROGÊNIO

7.1.3 PRIORIDADES DE CONFORMIDADE COM A EFICIÊNCIA ENERGÉTICA E A SEGURANÇA

7.2 RESTRIÇÕES

7.2.1 ELEVADOS CUSTOS DE CAPITAL E MANUTENÇÃO

7.2.2 VOLATILIDADE DA CADEIA DE SUPRIMENTOS DE MATÉRIAS-PRIMAS

7.3 OPORTUNIDADE

7.3.1 CRESCIMENTO DA INDÚSTRIA AEROSPACIAL E DA EXPLORAÇÃO ESPACIAL

7.3.2 CADEIA DE FRIO E APLICAÇÕES BIOMÉDICAS

DESAFIO 7.4

7.4.1 ESCASSEZ DE MÃO DE OBRA QUALIFICADA E COMPLEXIDADE DE INSTALAÇÃO

7.4.2 DESAFIOS TÉCNICOS E LIMITAÇÕES DE MATERIAIS

8. MERCADO DE ISOLAMENTO CRIOGÊNICO DA AMÉRICA DO NORTE, OFERECENDO

8.1 VISÃO GERAL

8.2 SERVIÇO

8.3 PRODUTO

9. MERCADO DE ISOLAMENTO CRIOGÊNICO NA AMÉRICA DO NORTE, POR MATERIAIS

9.1 VISÃO GERAL

9,2 PU

9,3 PIR

9.4 VIDRO CELULAR

9,5 PERLITA

9.6 FIBRA DE VIDRO

9.7 LÃ MINERAL

9.8 AEROGÉIS

9.9 ESPUMAS DE ELASTÔMERO

9.1 BORRACHA CRIOGÊNICA

9.11 POLIESTIRENO

9.12 OUTROS

10. MERCADO DE ISOLAMENTO CRIOGÊNICO NA AMÉRICA DO NORTE, POR APLICAÇÃO

10.1 VISÃO GERAL

10.2 NAVIOS

10.2.1 ENVIOS, POR APLICAÇÃO

10.3 TERMINAIS

10.3.1 TERMINAIS, POR APLICAÇÃO

10.4 OFFSHORE

10.4.1 OFFSHORE, POR APLICAÇÃO

10.5 LABORATÓRIOS CRIOGÊNICOS

10.6 SISTEMAS SUPERCONDUTORES

10.7 OUTROS

11 MERCADO DE ISOLAMENTO CRIOGÊNICO NA AMÉRICA DO NORTE, POR PAÍS

11.1 AMÉRICA DO NORTE

11.1.1 EUA

11.1.2 CANADÁ

11.1.3 MÉXICO

12 MERCADO DE ISOLAMENTO CRIOGÊNICO DA AMÉRICA DO NORTE: PANORAMA DAS EMPRESAS

12.1 ANÁLISE DAS AÇÕES DA EMPRESA: AMÉRICA DO NORTE

13 ANÁLISE SWOT

14 PERFIL DA EMPRESA

14.1 OWENS CORNING

14.1.1 PERFIL DA EMPRESA

14.1.2 ANÁLISE DE RECEITAS

14.1.3 PORTFÓLIO DE PRODUTOS

14.1.4 DESENVOLVIMENTOS RECENTES

14.2 JOHNS MANVILLE

14.2.1 PERFIL DA EMPRESA

14.2.2 PORTFÓLIO DE PRODUTOS

14.2.3 DESENVOLVIMENTOS RECENTES

14.3 KAEFER SE & CO. KG

14.3.1 PERFIL DA EMPRESA

14.3.2 PORTFÓLIO DE PRODUTOS

14.3.3 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

14.4 ARMACELL

14.4.1 PERFIL DA EMPRESA

14.4.2 PORTFÓLIO DE PRODUTOS

14.4.3 DESENVOLVIMENTOS RECENTES

14,5 DUNMORE

14.5.1 PERFIL DA EMPRESA

14.5.2 PORTFÓLIO DE PRODUTOS

14.5.3 DESENVOLVIMENTOS RECENTES

14.6 ASPEN AEROGELS, INC.

14.6.1 PERFIL DA EMPRESA

14.6.2 DADOS FINANCEIROS RECENTES

14.6.3 PORTFÓLIO DE PRODUTOS

14.6.4 DESENVOLVIMENTOS RECENTES

14.7 DICALITE MANAGEMENT GROUP LLC

14.7.1 PERFIL DA EMPRESA

14.7.2 PORTFÓLIO DE PRODUTOS

14.7.3 DESENVOLVIMENTOS RECENTES

14.8 GRUPO DE CONTRATAÇÃO IREX

14.8.1 PERFIL DA EMPRESA

14.8.2 PORTFÓLIO DE SERVIÇOS

14.8.3 DESENVOLVIMENTOS RECENTES

14.9 LYDALL, INC.

14.9.1 PERFIL DA EMPRESA

14.9.2 ANÁLISE DE RECEITAS

14.9.3 PORTFÓLIO DE PRODUTOS

14.9.4 DESENVOLVIMENTOS RECENTES

14.1 ISOLAMENTO SUPERIOR

14.10.1 PERFIL DA EMPRESA

14.10.2 PORTFÓLIO DE PRODUTOS

14.10.3 DESENVOLVIMENTOS RECENTES

14.11 ISOLAMENTO TÉTRAD

14.11.1 PERFIL DA EMPRESA

14.11.2 PORTFÓLIO DE SERVIÇOS

14.11.3 DESENVOLVIMENTOS RECENTES

15 QUESTIONÁRIO

16 RELATÓRIOS RELACIONADOS

Lista de Tabela

TABELA 1 NÚMERO DE PATENTES POR ANO

TABELA 2 PRINCIPAIS SOLICITANTES DE PATENTES.

TABELA 3 PRINCIPAIS CRITÉRIOS DE COMPRA

TABELA 4 COBERTURA REGULATÓRIA

TABELA 5 MERCADO GLOBAL DE ISOLAMENTO CRIOGÊNICO, 2018-2032

TABELA 6 MERCADO DE ISOLAMENTO CRIOGÊNICO DA AMÉRICA DO NORTE, POR OFERTA, 2018-2032 (MILHÕES DE USD)

TABELA 7 MERCADO DE ISOLAMENTO CRIOGÊNICO DA AMÉRICA DO NORTE, POR MATERIAIS, 2018-2032 (MILHÕES DE USD)

TABELA 8 MERCADO DE ISOLAMENTO CRIOGÊNICO DA AMÉRICA DO NORTE, POR MATERIAIS, 2018-2032 (QUILOTONS)

TABELA 9 MERCADO DE ISOLAMENTO CRIOGÊNICO DA AMÉRICA DO NORTE, POR APLICAÇÃO, 2018-2032 (MILHÕES DE USD)

TABELA 10. NAVIOS DA AMÉRICA DO NORTE NO MERCADO DE ISOLAMENTO CRIOGÊNICO, POR APLICAÇÃO, 2018-2032 (MILHÕES DE USD)

TABELA 11 TERMINAIS DA AMÉRICA DO NORTE NO MERCADO DE ISOLAMENTO CRIOGÊNICO, POR APLICAÇÃO, 2018-2032 (MILHÕES DE USD)

TABELA 12 MERCADO OFFSHORE DE ISOLAMENTO CRIOGÊNICO NA AMÉRICA DO NORTE, POR APLICAÇÃO, 2018-2032 (MILHÕES DE USD)

TABELA 13 MERCADO DE ISOLAMENTO CRIOGÊNICO DA AMÉRICA DO NORTE, POR PAÍS, 2018-2032 (MILHÕES DE USD)

TABELA 14 MERCADO DE ISOLAMENTO CRIOGÊNICO DA AMÉRICA DO NORTE, POR PAÍS, 2018-2032 (QUILOTONS)

TABELA 15 MERCADO DE ISOLAMENTO CRIOGÊNICO DOS EUA, POR OFERTA, 2018-2032 (MILHÕES DE USD)

TABELA 16 MERCADO DE ISOLAMENTO CRIOGÊNICO DOS EUA, POR MATERIAIS, 2018-2032 (MILHÕES DE USD)

TABELA 17 MERCADO DE ISOLAMENTO CRIOGÊNICO DOS EUA, POR MATERIAIS, 2018-2032 (QUILOTONS)

TABELA 18 MERCADO DE ISOLAMENTO CRIOGÊNICO DOS EUA, POR MATERIAIS, 2018-2032 (ASP)

TABELA 19 MERCADO DE ISOLAMENTO CRIOGÊNICO DOS EUA, POR APLICAÇÃO, 2018-2032 (MILHÕES DE USD)

TABELA 20: NAVIOS DOS EUA NO MERCADO DE ISOLAMENTO CRIOGÊNICO, POR APLICAÇÃO, 2018-2032 (MILHÕES DE USD)

TABELA 21 TERMINAIS DOS EUA NO MERCADO DE ISOLAMENTO CRIOGÊNICO, POR APLICAÇÃO, 2018-2032 (MILHÕES DE USD)

TABELA 22 MERCADO OFFSHORE DOS EUA EM ISOLAMENTO CRIOGÊNICO, POR APLICAÇÃO, 2018-2032 (MILHÕES DE USD)

TABELA 23 MERCADO DE ISOLAMENTO CRIOGÊNICO DO CANADÁ, POR OFERTA, 2018-2032 (MILHÕES DE USD)

TABELA 24 MERCADO DE ISOLAMENTO CRIOGÊNICO DO CANADÁ, POR MATERIAIS, 2018-2032 (MILHÕES DE USD)

TABELA 25 MERCADO DE ISOLAMENTO CRIOGÊNICO DO CANADÁ, POR MATERIAIS, 2018-2032 (QUILOTONS)

TABELA 26 MERCADO DE ISOLAMENTO CRIOGÊNICO DO CANADÁ, POR MATERIAIS, 2018-2032 (ASP)

TABELA 27 MERCADO DE ISOLAMENTO CRIOGÊNICO DO CANADÁ, POR APLICAÇÃO, 2018-2032 (MILHÕES DE USD)

TABELA 28. EXPORTAÇÕES DO CANADÁ NO MERCADO DE ISOLAMENTO CRIOGÊNICO, POR APLICAÇÃO, 2018-2032 (MILHÕES DE USD)

TABELA 29 TERMINAIS DO CANADÁ NO MERCADO DE ISOLAMENTO CRIOGÊNICO, POR APLICAÇÃO, 2018-2032 (MILHÕES DE USD)

TABELA 30 MERCADO DE ISOLAMENTO CRIOGÊNICO OFFSHORE DO CANADÁ, POR APLICAÇÃO, 2018-2032 (MILHÕES DE USD)

TABELA 31 MERCADO DE ISOLAMENTO CRIOGÊNICO DO MÉXICO, POR OFERTA, 2018-2032 (MILHÕES DE USD)

TABELA 32 MERCADO DE ISOLAMENTO CRIOGÊNICO DO MÉXICO, POR MATERIAIS, 2018-2032 (MILHÕES DE USD)

TABELA 33 MERCADO DE ISOLAMENTO CRIOGÊNICO DO MÉXICO, POR MATERIAIS, 2018-2032 (QUILOTONS)

TABELA 34 MERCADO DE ISOLAMENTO CRIOGÊNICO DO MÉXICO, POR MATERIAIS, 2018-2032 (ASP)

TABELA 35 MERCADO DE ISOLAMENTO CRIOGÊNICO DO MÉXICO, POR APLICAÇÃO, 2018-2032 (MILHÕES DE USD)

TABELA 36. EMBARCAÇÕES DO MÉXICO NO MERCADO DE ISOLAMENTO CRIOGÊNICO, POR APLICAÇÃO, 2018-2032 (MILHÕES DE USD)

TABELA 37 TERMINAIS MEXICANOS NO MERCADO DE ISOLAMENTO CRIOGÊNICO, POR APLICAÇÃO, 2018-2032 (MILHÕES DE USD)

TABELA 38 MERCADO DE ISOLAMENTO CRIOGÊNICO OFFSHORE DO MÉXICO, POR APLICAÇÃO, 2018-2032 (MILHÕES DE USD)

Lista de Figura

FIGURA 1 MERCADO DE ISOLAMENTO CRIOGÊNICO NA AMÉRICA DO NORTE

FIGURA 2 MERCADO DE ISOLAMENTO CRIOGÊNICO DA AMÉRICA DO NORTE: TRIANGULAÇÃO DE DADOS

FIGURA 3 MERCADO DE ISOLAMENTO CRIOGÊNICO DA AMÉRICA DO NORTE: ANÁLISE DROC

FIGURA 4 MERCADO DE ISOLAMENTO CRIOGÊNICO DA AMÉRICA DO NORTE: ANÁLISE DO MERCADO GLOBAL VS. REGIONAL

FIGURA 5 MERCADO DE ISOLAMENTO CRIOGÊNICO NA AMÉRICA DO NORTE: ANÁLISE DE PESQUISA DE EMPRESAS

FIGURA 6 MERCADO DE ISOLAMENTO CRIOGÊNICO DA AMÉRICA DO NORTE: MODELAGEM MULTIVARIADA

FIGURA 7 MERCADO DE ISOLAMENTO CRIOGÊNICO DA AMÉRICA DO NORTE: DADOS DEMOGRÁFICOS DAS ENTREVISTAS

FIGURA 8 MERCADO DE ISOLAMENTO CRIOGÊNICO DA AMÉRICA DO NORTE: GRÁFICO DE POSIÇÃO DE MERCADO DA DBMR

FIGURA 9 MERCADO DE ISOLAMENTO CRIOGÊNICO DA AMÉRICA DO NORTE: GRADE DE COBERTURA DE APLICAÇÕES DE MERCADO

FIGURA 10 MERCADO DE ISOLAMENTO CRIOGÊNICO DA AMÉRICA DO NORTE: ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES

FIGURA 11 MERCADO DE ISOLAMENTO CRIOGÊNICO DA AMÉRICA DO NORTE: SEGMENTAÇÃO

FIGURA 12 DECISÕES ESTRATÉGICAS

FIGURA 13 RESUMO EXECUTIVO

FIGURA 14. O MERCADO DE ISOLAMENTO CRIOGÊNICO DA AMÉRICA DO NORTE É COMPOSTO POR DOIS SEGMENTOS, QUE OFERECEM:

FIGURA 15: A expansão da infraestrutura de GNL impulsionará o mercado de isolamento criogênico da América do Norte no período previsto.

FIGURA 16: PREVÊ-SE QUE O SETOR DE SERVIÇOS REPRESENTE A MAIOR PARTICIPAÇÃO NO MERCADO DE ISOLAMENTO CRIOGÊNICO DA AMÉRICA DO NORTE EM 2025 E 2032.

FIGURA 17 AS CINCO FORÇAS DE PORTER

FIGURA 18 CÓDIGO IPC VERSUS NÚMERO DE PATENTES

FIGURA 19 NÚMERO DE PATENTES POR ANO

FIGURA 20 NÚMERO DE PATENTES POR REGIÃO/PAÍS

FIGURA 21 PRINCIPAIS SOLICITANTES DE PATENTES.

FIGURA 22 MERCADO DE ISOLAMENTO CRIOGÊNICO DA AMÉRICA DO NORTE, 2024-2032, PREÇO MÉDIO DE VENDA (USD/KG)

FIGURA 23 CENÁRIO DE IMPORTAÇÃO E EXPORTAÇÃO (EM MILHARES DE USD)

FIGURA 24 ANÁLISE DE PRODUÇÃO E CONSUMO

FIGURA 25 QUADRANTE DE AVALIAÇÃO DA EMPRESA

FIGURA 26 CRITÉRIOS DE SELEÇÃO DE FORNECEDORES

FIGURA 27: MOTORES, RESTRIÇÕES, OPORTUNIDADES E DESAFIOS DO MERCADO DE ISOLAMENTO CRIOGÊNICO DA AMÉRICA DO NORTE

FIGURA 28 MERCADO DE ISOLAMENTO CRIOGÊNICO DA AMÉRICA DO NORTE, POR OFERTA, 2024

FIGURA 29 MERCADO DE ISOLAMENTO CRIOGÊNICO DA AMÉRICA DO NORTE, POR MATERIAIS, 2024

FIGURA 30 MERCADO DE ISOLAMENTO CRIOGÊNICO DA AMÉRICA DO NORTE, POR APLICAÇÃO, 2024

FIGURA 31 MERCADO DE ISOLAMENTO CRIOGÊNICO DA AMÉRICA DO NORTE: PANORAMA (2024)

FIGURA 32 MERCADO DE ISOLAMENTO CRIOGÊNICO DA AMÉRICA DO NORTE: PARTICIPAÇÃO DAS EMPRESAS EM 2024 (%)

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.