North America Diagnostic Imaging Equipment Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

4.34 Billion

USD

6.89 Billion

2024

2032

USD

4.34 Billion

USD

6.89 Billion

2024

2032

| 2025 –2032 | |

| USD 4.34 Billion | |

| USD 6.89 Billion | |

| % | |

|

Mercado de equipamentos de diagnóstico por imagem da América do Norte, por tipo de produto (sistemas de raios X, tomógrafos computadorizados, sistemas de ressonância magnética, sistemas de ultrassom, sistemas de imagem nuclear, outros), por aplicação (cardiologia, oncologia, neurologia, ortopedia, gastroenterologia, outros), por usuário final (hospitais, centros de diagnóstico, centros cirúrgicos ambulatoriais, instituições acadêmicas e de pesquisa, outros), por país (EUA, Canadá, México), tendências e previsões do setor até 2032.

Tamanho do mercado de equipamentos de diagnóstico por imagem

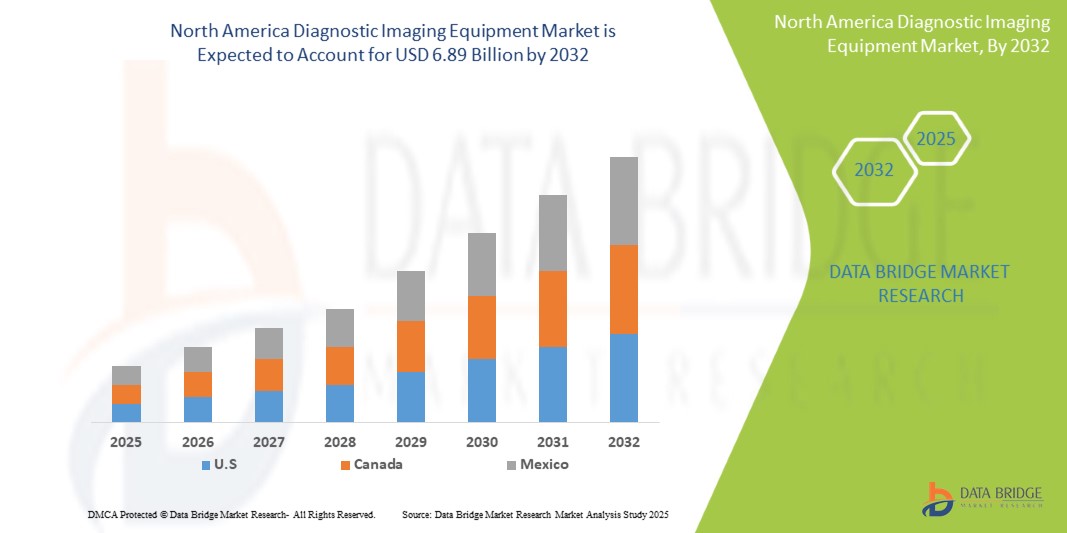

- O tamanho do mercado de equipamentos de diagnóstico por imagem da América do Norte foi avaliado em US$ 4,34 bilhões em 2024 e está projetado para atingir US$ 6,89 bilhões até 2032, apresentando um CAGR de 6,56% durante o período previsto de 2025-2032.

- Além disso, a crescente prevalência de doenças crônicas, como câncer, doenças cardiovasculares e distúrbios neurológicos, que exigem diagnóstico precoce e preciso, está consolidando os equipamentos de diagnóstico por imagem como ferramentas cruciais no cuidado e gerenciamento de pacientes.

- Esses fatores convergentes estão acelerando a adoção de equipamentos de diagnóstico por imagem, impulsionando significativamente o crescimento do setor na região.

Análise de Mercado de Equipamentos de Diagnóstico por Imagem

- Equipamentos de diagnóstico por imagem, que oferecem visualização não invasiva das estruturas internas do corpo, são componentes cada vez mais vitais dos cuidados de saúde modernos em vários cenários devido à sua capacidade de melhorar a detecção de doenças, orientar o tratamento e melhorar os resultados gerais do paciente.

- A crescente demanda por equipamentos de diagnóstico por imagem é impulsionada principalmente pela mudança demográfica em direção a uma população mais velha, pela crescente incidência de doenças crônicas, pelo estilo de vida ativo de muitos indivíduos que leva a lesões e pela inovação contínua na tecnologia de imagem que oferece melhores resultados clínicos.

- Os EUA dominam o mercado de equipamentos de diagnóstico por imagem com a maior participação de receita de 45,25% em 2025, devido à infraestrutura de saúde bem estabelecida, aos altos gastos com saúde e à presença dos principais fabricantes de dispositivos médicos.

- Espera-se que o segmento de sistemas de raios X domine o mercado de equipamentos de diagnóstico por imagem com uma participação de mercado de 28,3% em 2025, devido ao seu amplo uso em diversas aplicações, custo-benefício e avanços tecnológicos contínuos.

Escopo do Relatório e Segmentação do Mercado de Equipamentos de Diagnóstico por Imagem

|

Atributos |

Principais insights do mercado de equipamentos de diagnóstico por imagem |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de equipamentos de diagnóstico por imagem

“Integração de Inteligência Artificial e Aprendizado de Máquina”

- Uma tendência significativa no mercado de equipamentos de diagnóstico por imagem na América do Norte é a crescente integração de algoritmos de inteligência artificial (IA) e aprendizado de máquina (ML). Essas tecnologias estão aprimorando a qualidade da imagem, acelerando a interpretação das imagens e auxiliando na detecção e no diagnóstico de doenças.

- Por exemplo, soluções baseadas em IA estão sendo desenvolvidas para detecção automatizada de lesões em oncologia, quantificação da função cardíaca em cardiologia e análise rápida de exames neurológicos, levando a maior precisão e eficiência diagnóstica.

- Além disso, o uso de IA na otimização de protocolos de imagem e na redução da dose de radiação está ganhando força, abordando preocupações importantes sobre a segurança do paciente e a eficiência do fluxo de trabalho.

- A integração perfeita de tecnologias avançadas de imagem com sistemas de planejamento cirúrgico e navegação também está melhorando a precisão e a eficácia de procedimentos complexos.

Dinâmica do mercado de equipamentos de diagnóstico por imagem

Motorista

“Avanços Tecnológicos e Inovações de Produtos”

- Avanços tecnológicos contínuos e inovações em produtos são importantes impulsionadores da crescente demanda por equipamentos de diagnóstico por imagem. Os fabricantes estão constantemente lançando novas gerações de dispositivos com resolução de imagem aprimorada, tempos de varredura mais rápidos, menor exposição à radiação e capacidades analíticas aprimoradas.

- Por exemplo, o desenvolvimento de sistemas de ressonância magnética de 3T e 7T oferece clareza de imagem superior para imagens neurológicas e musculoesqueléticas. Da mesma forma, técnicas de reconstrução iterativa em tomógrafos computadorizados reduzem significativamente a dose de radiação sem comprometer a qualidade da imagem.

- À medida que essas tecnologias de ponta se tornam mais amplamente disponíveis e seus benefícios clínicos são demonstrados, espera-se que a demanda por atualizações e novas instalações de equipamentos de diagnóstico por imagem aumente substancialmente.

- Além disso, a crescente adoção de modalidades de imagem híbridas, como PET/CT e SPECT/CT, que combinam imagens anatômicas e funcionais, está contribuindo para o aumento do crescimento do mercado.

Restrição/Desafio

“Alto custo de equipamentos e instalação avançados”

- O custo relativamente alto de alguns equipamentos avançados de diagnóstico por imagem, especialmente sistemas de ressonância magnética, tomógrafos computadorizados e tomógrafos PET/CT, pode representar um desafio significativo para um acesso mais amplo ao mercado.

- Por exemplo, o gasto de capital inicial para aquisição de um scanner de ressonância magnética ou tomografia computadorizada de última geração pode ser substancial, potencialmente limitando sua adoção, especialmente em hospitais menores ou centros de diagnóstico com restrições orçamentárias rigorosas.

- Além disso, o custo de instalação, manutenção e a necessidade de infraestrutura especializada (por exemplo, salas blindadas para ressonância magnética) contribuem ainda mais para o gasto geral, tornando-se um investimento considerável para os provedores de assistência médica.

- Enfrentar esses desafios de custo e instalação por meio de opções flexíveis de financiamento, contratos de locação e o desenvolvimento de soluções de imagem mais acessíveis, porém eficazes, será crucial para garantir maior acessibilidade a diagnósticos por imagem avançados. Embora esforços estejam em andamento para melhorar a relação custo-benefício e otimizar a utilização de recursos, essas questões continuam sendo considerações significativas para o crescimento do mercado.

Escopo de mercado de equipamentos de diagnóstico por imagem

O mercado é segmentado com base no tipo de produto, aplicação e usuário final.

Por tipo de produto

Com base no tipo de produto, o mercado de equipamentos de diagnóstico por imagem pode ser segmentado em sistemas de raios-X, tomógrafos computadorizados, sistemas de ressonância magnética, sistemas de ultrassom, sistemas de imagem nuclear e outros. O segmento de sistemas de raios-X dominará a maior fatia de receita do mercado, com 45,25% em 2025, devido aos avanços na intensidade e nas aplicações do campo magnético.

Prevê-se que o segmento de tomógrafos computadorizados apresentará a maior taxa de crescimento, de 11,7%, entre 2025 e 2032, devido às suas capacidades superiores de imagem, tempos de exame rápidos e amplas aplicações clínicas. A crescente demanda por diagnóstico precoce e preciso de condições complexas, como câncer, doenças cardiovasculares e lesões traumáticas, está impulsionando o crescimento do mercado.

Por aplicação

Com base na aplicação, o mercado é segmentado em cardiologia, oncologia, neurologia, ortopedia, gastroenterologia e outros. O segmento de cardiologia dominará a maior fatia de receita do mercado em 2025 devido ao aumento da incidência de câncer e ao papel crucial da imagem no diagnóstico e estadiamento.

Espera-se que o segmento de oncologia apresente o CAGR mais rápido entre 2025 e 2032, devido ao aumento da incidência de câncer e à necessidade crítica de detecção e monitoramento precoce e preciso de tumores. O diagnóstico por imagem desempenha um papel vital no estadiamento do câncer, no planejamento do tratamento e na avaliação da resposta, impulsionando uma demanda consistente em todos os ambientes de saúde.

Pelo usuário final

Com base no usuário final, o mercado é segmentado em hospitais, centros de diagnóstico, centros cirúrgicos ambulatoriais, instituições acadêmicas e de pesquisa, entre outros. O segmento de hospitais dominará a maior fatia da receita de mercado em 2025 devido ao seu foco especializado, eficiência e crescente preferência dos pacientes por serviços ambulatoriais.

Espera-se que o segmento de centros de diagnóstico apresente o CAGR mais rápido entre 2025 e 2032, devido à crescente preferência dos pacientes por serviços de imagem especializados, acessíveis e econômicos fora do ambiente hospitalar. Esses centros oferecem tempos de espera mais curtos, relatórios mais rápidos e uma ampla gama de modalidades avançadas de imagem, gerando um maior volume de pacientes.

Análise regional do mercado de equipamentos de diagnóstico por imagem

- Os EUA dominam o mercado de equipamentos de diagnóstico por imagem com a maior participação na receita de 45,25% em 2025, impulsionado por uma população grande e envelhecida, altas taxas de doenças crônicas, infraestrutura de saúde bem estabelecida com políticas de reembolso favoráveis e um forte foco no diagnóstico precoce.

- Essa forte posição de mercado é ainda mais apoiada pela presença de grandes empresas de dispositivos médicos e pelos avanços contínuos na tecnologia de imagem.

Visão geral do mercado de equipamentos de diagnóstico por imagem do Canadá

O mercado canadense de equipamentos de diagnóstico por imagem conquistou uma fatia significativa da receita na América do Norte em 2025, impulsionado pelo envelhecimento da população e pela crescente conscientização sobre procedimentos diagnósticos avançados. Iniciativas governamentais para melhorar o acesso à saúde e a crescente demanda por procedimentos minimamente invasivos estão contribuindo para a expansão do mercado.

Visão geral do mercado de equipamentos de diagnóstico por imagem no México

O mercado mexicano de equipamentos de diagnóstico por imagem conquistou uma fatia considerável da receita na América do Norte em 2025, devido ao aumento dos gastos com saúde e à crescente conscientização sobre soluções avançadas de diagnóstico. A crescente incidência de doenças crônicas e a necessidade de infraestrutura de saúde aprimorada estão impulsionando a demanda por equipamentos de diagnóstico por imagem.

Participação no mercado de equipamentos de diagnóstico por imagem

O setor de equipamentos de diagnóstico por imagem é liderado principalmente por empresas bem estabelecidas, incluindo:

- General Electric Company (EUA)

- Siemens Healthineers AG (Alemanha)

- Koninklijke Philips NV (Holanda)

- Canon Medical Systems Corporation (Japão)

- Fujifilm Holdings Corporation (Japão)

- Hologic, Inc. (EUA)

- Carestream Health (EUA)

- Shimadzu Corporation (Japão)

- Esaote SpA (Itália)

- Toshiba Corporation (Japão)

- Samsung Medison (Coreia do Sul)

- Hitachi, Ltd. (Japão)

- NeuroLogica Corporation (EUA)

- Analogic Corporation (EUA)

- Pie Medical (Holanda)

Últimos desenvolvimentos no mercado de equipamentos de diagnóstico por imagem na América do Norte

- Em junho de 2023, a GE HealthCare anunciou a aprovação do FDA e o lançamento do produto Sonic DL, uma tecnologia habilitada para aprendizado profundo desenvolvida para aumentar significativamente a geração de imagens em ressonância magnética.

- Em maio de 2023, a Koninklijke Philips NV anunciou o lançamento do Philips CT 3500, um sistema de TC de ponta voltado para os requisitos de radiologia de rotina e programas de triagem de alto volume.

- Em fevereiro de 2023, a Boston Imaging (Samsung Medison Co., Ltd.) lançou o Hera W10 Elite, o modelo exclusivo da plataforma Hera para obstetrícia e ginecologia, que fornece aos médicos poderosas ferramentas de Inteligência Artificial (IA) e aplicativos clínicos para aprimorar a experiência de diagnóstico.

- Em janeiro de 2023, a Pie Medical Imaging lançou o CAAS Qardia 2.0, uma nova versão de sua plataforma de software de ecocardiografia. A plataforma oferece fluxos de trabalho baseados em Inteligência Artificial (IA) para medições clínicas. Também oferece implantação hospitalar como uma solução de baixo impacto ambiental, que pode ser acessada de um computador pessoal dentro da rede hospitalar por meio de um navegador web.

- Em novembro de 2022, a Siemens Healthineers lançou o Magnetom Viato Mobile. Trata-se de uma unidade de ressonância magnética móvel com 1,5 T, e seu mais recente scanner de ressonância magnética é otimizado para uso móvel e possui um diâmetro interno do paciente de 70 cm.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.