North America Fishery And Aquaculture Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

7.29 Billion

USD

12.15 Billion

2024

2032

USD

7.29 Billion

USD

12.15 Billion

2024

2032

| 2025 –2032 | |

| USD 7.29 Billion | |

| USD 12.15 Billion | |

| % | |

|

Segmentação do mercado de pesca e aquicultura na América do Norte, por tipo de produto (equipamentos e ração para aquicultura), sistema de produção de aquicultura (sistemas terrestres, sistemas aquáticos, sistemas de reciclagem, sistema de agricultura integrada e outros), meio ambiente (água marinha, água doce e água salobra), aplicação (larva, juvenil e adulta), escala de produção (pequena, média e grande escala), categoria (orgânica e convencional), fonte (vegetal e animal), forma (seca, úmida e úmida), função (valor racional da pesca e aquicultura, reforço energético, melhora da digestibilidade, preservação de ração, manejo citotóxico e outros), tecnologia (pesca e aquicultura inteligentes, pesca e aquicultura convencionais), especiarias (peixes, crustáceos e moluscos) - tendências e previsões do setor até 2032

Tamanho do mercado de pesca e aquicultura na América do Norte

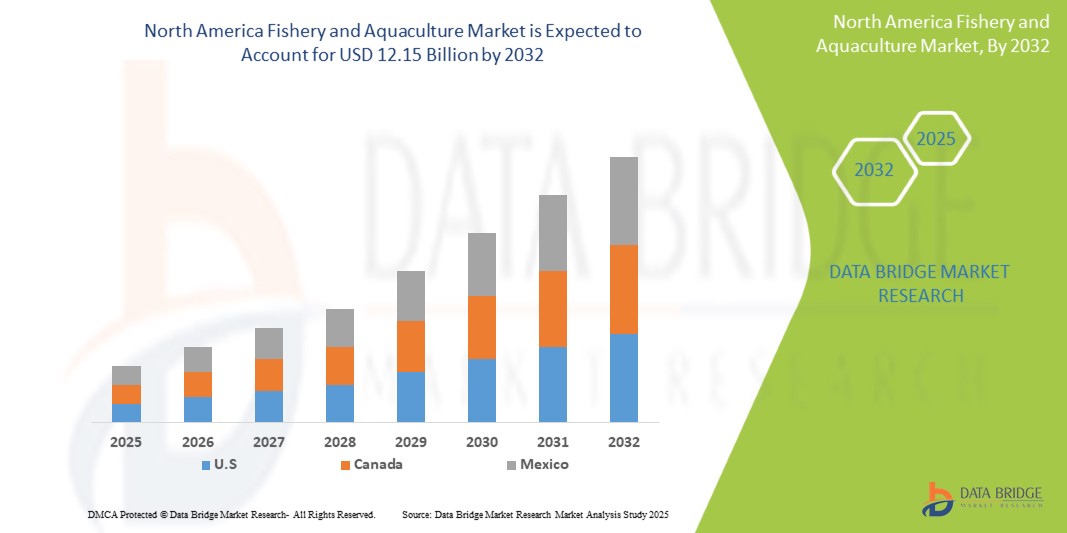

- O tamanho do mercado de pesca e aquicultura da América do Norte foi avaliado em US$ 7,29 bilhões em 2024 e deve atingir US$ 12,15 bilhões até 2032 , com um CAGR de 6,8% durante o período previsto.

- O mercado de pesca e aquicultura da América do Norte é impulsionado pela crescente demanda por frutos do mar na América do Norte, crescimento populacional, avanços na tecnologia de aquicultura e aumento da conscientização sobre saúde

- Práticas sustentáveis, apoio governamental e oportunidades de exportação em expansão impulsionam ainda mais o crescimento do mercado e atraem investimentos significativos no setor

Análise do mercado de pesca e aquicultura na América do Norte

- O mercado de pesca e aquicultura da América do Norte é um segmento vital da indústria de alimentos e agricultura da América do Norte, abrangendo a criação, a colheita e o processamento de organismos aquáticos, incluindo peixes, mariscos e algas marinhas. Serve como uma importante fonte de proteína e meio de subsistência, especialmente em regiões costeiras e em desenvolvimento. O mercado inclui a pesca de captura selvagem e a aquicultura (piscicultura), com esta última ganhando destaque devido às preocupações com a sobrepesca e às demandas por sustentabilidade.

- Os participantes do mercado estão se concentrando em inovações tecnológicas, como sistemas de aquicultura de recirculação (RAS), reprodução seletiva e manejo de doenças, para aumentar a produtividade e a eficiência ambiental. Esses avanços são essenciais para atender à crescente demanda por frutos do mar na América do Norte, impulsionada pelo crescimento populacional, pela urbanização e pela mudança nas preferências alimentares para opções com alto teor de proteína e baixo teor de gordura.

- A região dos EUA deverá dominar o mercado de pesca e aquicultura da América do Norte com uma participação de mercado de 64,68% em 2025 e deverá crescer com o maior CAGR durante o período previsto, impulsionado por seu amplo litoral, condições climáticas favoráveis, apoio governamental e alto consumo doméstico.

- Espera-se que o segmento de Aquafeed lidere o mercado de pesca e aquicultura da América do Norte até 2025, respondendo pela maior fatia, 60,03%, devido à sua escalabilidade, potencial de sustentabilidade e capacidade de atender à demanda consistente. Este segmento é cada vez mais influenciado pela preferência do consumidor por produtos de frutos do mar cultivados, rastreáveis e com selo ecológico, reforçando seu papel na segurança alimentar da América do Norte.

Escopo do relatório e segmentação do mercado de pesca e aquicultura na América do Norte

|

Atributos |

Principais insights do mercado de pesca e aquicultura na América do Norte |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, produção e capacidade de empresas representadas geograficamente, layouts de rede de distribuidores e parceiros, análises detalhadas e atualizadas de tendências de preços e análises de déficit da cadeia de suprimentos e demanda. |

Tendências do mercado de pesca e aquicultura na América do Norte

Inovação em Produtos Funcionais para Aquicultura e Nutrição Personalizada

- O mercado de pesca e aquicultura da América do Norte está passando por uma transformação notável à medida que aumenta a demanda por produtos de frutos do mar funcionais e nutrição personalizada, adaptada às necessidades individuais de saúde, estilos de vida alimentares e preferências de sustentabilidade.

- Essa tendência está levando os produtores a irem além das ofertas tradicionais e desenvolverem produtos de aquicultura enriquecidos contendo ácidos graxos ômega-3, probióticos, colágeno e outros ingredientes bioativos que promovem a saúde cardíaca, a função cerebral, a imunidade e o bem-estar geral.

- Por exemplo, as empresas estão a inovar com rações fortificadas para peixes e métodos de criação controlada que melhoram os perfis nutricionais de espécies cultivadas como o salmão, a tilápia e o camarão, tornando-os mais apelativos para os consumidores preocupados com a saúde.

- O crescente interesse em rações aquáticas à base de plantas, ingredientes derivados de algas e aquicultura sem antibióticos está reforçando essa tendência, alinhando-se às demandas de consumidores ecoconscientes e de rótulos limpos.

- O aumento da nutrição personalizada no setor de frutos do mar também é impulsionado por avanços em IA e genômica, permitindo soluções dietéticas personalizadas que incorporam tipos específicos de frutos do mar ou nutrientes para objetivos de saúde individuais.

- Isso reflete uma mudança mais ampla do consumidor em direção à assistência médica preventiva, à transparência de rótulos limpos e a fontes de alimentos ricos em nutrientes, posicionando a aquicultura funcional como um contribuidor crítico para dietas modernas e alinhadas à saúde.

Dinâmica do mercado de pesca e aquicultura na América do Norte

Motorista

Crescente demanda na América do Norte por fontes alimentares sustentáveis e ricas em proteínas

- À medida que a população da América do Norte cresce e a renda aumenta, especialmente nos mercados emergentes, o consumo de frutos do mar está acelerando devido ao seu alto teor de proteína, baixo perfil de gordura e nutrientes essenciais como ômega-3.

- A aquicultura emergiu como a fonte de proteína animal de crescimento mais rápido, apoiada por avanços tecnológicos que permitem uma piscicultura eficiente e em larga escala com impacto ambiental mínimo

- Os consumidores estão cada vez mais buscando produtos de frutos do mar certificados e de origem sustentável, o que leva os principais varejistas e marcas a investir em cadeias de suprimentos de aquicultura rastreáveis e com rótulo ecológico.

- Em janeiro de 2025, de acordo com um relatório da North America Aquaculture Alliance, mais de 55% dos frutos do mar consumidos agora são originários da aquicultura, refletindo seu crescente domínio e confiabilidade em comparação com a pesca de captura selvagem.

- Além disso, as empresas estão adotando Sistemas de Aquicultura de Recirculação (RAS), aquicultura offshore e monitoramento baseado em IA para melhorar a produtividade e, ao mesmo tempo, reduzir as pegadas ecológicas — fatores-chave na expansão do mercado.

- A aquicultura também oferece estabilidade na produção, evitando problemas sazonais e de sobrepesca que afetam os estoques selvagens, tornando-se uma fonte de proteína mais confiável e escalável para o futuro.

Restrição/Desafio

Altos custos operacionais e de conformidade para pequenos produtores de aquicultura

- Embora a procura por produtos de aquicultura premium e sustentáveis esteja a aumentar, o custo de cumprimento das normas de qualidade, segurança e sustentabilidade apresenta desafios significativos, especialmente para os pequenos e médios produtores.

- As despesas incluem alimentação especializada, sistemas de filtragem de água, medidas de prevenção de doenças, monitoramento ambiental, mão de obra e certificações (por exemplo, ASC, BAP, orgânico)

- Em setembro de 2024, um estudo do Banco Mundial observou que o custo de estabelecimento de um sistema de aquicultura de recirculação de média escala poderia exceder 1 milhão de dólares americanos, tornando-o inacessível a operadores menores sem apoio financeiro.

- Além disso, as frequentes mudanças regulatórias em torno do impacto ambiental, do uso de antibióticos e do bem-estar animal aumentam a carga sobre os produtores, especialmente em regiões com apoio institucional limitado.

- Barreiras tecnológicas e a falta de infraestrutura digital também dificultam a adoção de ferramentas agrícolas inteligentes, como monitoramento de IA, alimentação automatizada e controle preciso da qualidade da água.

- Estes desafios restringem a inovação, a escalabilidade da produção e a capacidade dos pequenos intervenientes de participarem em mercados de exportação de alto valor, levando à concentração de mercado entre empresas maiores e bem capitalizadas.

- Sem melhor acesso a financiamento, formação e incentivos governamentais, muitas pequenas empresas de aquicultura correm o risco de ficar para trás no esforço de modernização da indústria

Escopo do mercado de pesca e aquicultura na América do Norte

O mercado é segmentado com base no tipo de produto, sistema de produção aquícola, ambiente, aplicação, venda de produção, categoria, fonte, forma, função, tecnologia e espécie.

• Por tipo de produto

Com base no tipo de produto, o mercado de pesca e aquicultura da América do Norte é segmentado em ração para aquicultura e equipamentos. Espera-se que a ração para aquicultura domine a participação de mercado, com 59,37% em 2025, e espera-se que apresente o crescimento mais rápido durante o período previsto. A crescente demanda global por ração para peixes de alta qualidade e rica em nutrientes está impulsionando esse crescimento. Inovações em proteínas vegetais, probióticos e aditivos funcionais estão melhorando a saúde dos peixes, aumentando as taxas de crescimento e promovendo práticas sustentáveis de aquicultura. Esses avanços atendem às necessidades dos sistemas de criação intensiva, ao mesmo tempo em que se alinham às preferências ecologicamente conscientes dos consumidores, impulsionando a ampla adoção em todas as operações comerciais. A pressão regulatória para reduzir a sobrepesca e a dependência de peixes selvagens como ingredientes para ração acelerou a mudança para formulações alternativas. Os fabricantes de ração para aquicultura estão investindo pesadamente em P&D para melhorar a digestibilidade e minimizar o escoamento de nutrientes, que contribui para a poluição da água. A integração de ferramentas digitais para formulação de ração e controle de dosagem está otimizando ainda mais a eficiência. Os equipamentos, embora com menor participação, suportam a automação na alimentação, aeração e monitoramento, especialmente em instalações inteligentes de aquicultura.

• Por Sistema de Produção Aquícola

Com base no sistema de produção aquícola, o mercado de pesca e aquicultura da América do Norte é segmentado em sistemas aquáticos, sistemas terrestres, sistemas de reciclagem, sistemas de agricultura integrada e outros. Os sistemas aquáticos detinham a maior participação, 68,84% em 2025, e prevê-se que apresentem o crescimento mais rápido durante o período previsto. Este segmento inclui lagoas, tanques e gaiolas offshore que utilizam corpos d'água naturais para a piscicultura. Esses sistemas são favorecidos por sua relação custo-benefício, escalabilidade e capacidade de fornecer ambientes naturais de criação. Com controle de qualidade da água gerenciável e menores custos de infraestrutura, eles atraem investimentos significativos de operadores comerciais. Sua adaptabilidade a várias espécies e regiões proporciona altos rendimentos, tornando-os uma escolha preferencial para a expansão sustentável e em larga escala da aquicultura. As lagoas continuam sendo o método mais comum em países em desenvolvimento devido às baixas barreiras de entrada e ao uso dos recursos hídricos existentes. As nações costeiras estão investindo cada vez mais em sistemas de gaiolas offshore para reduzir o impacto ambiental e aumentar a capacidade de produção. Subsídios governamentais e parcerias público-privadas estão apoiando a modernização das fazendas tradicionais aquáticas. Esses sistemas se beneficiam da troca natural de água, reduzindo a necessidade de filtragem artificial.

• Por Meio Ambiente

Com base no ambiente, o mercado de pesca e aquicultura da América do Norte é segmentado em água doce, água marinha e água salobra. A água doce detinha a maior participação, 55,49% em 2025, e prevê-se que apresente o crescimento mais rápido durante o período previsto. Esse crescimento é impulsionado pela abundância de recursos hídricos interiores, como rios, lagos e reservatórios, particularmente em regiões em desenvolvimento. Os sistemas de água doce enfrentam menos desafios técnicos em comparação com ambientes marinhos ou salinos, tornando-os acessíveis e econômicos. Espécies como tilápia, carpa e bagre prosperam nessas condições e são amplamente consumidas localmente. Os baixos custos operacionais, juntamente com a forte demanda interna e o apoio governamental, tornam a aquicultura de água doce um contribuinte fundamental para a segurança alimentar e os meios de subsistência rurais. China, Índia e Egito são os principais produtores, alavancando vastas bacias hidrográficas e redes de irrigação. Pequenos agricultores frequentemente integram a piscicultura com o cultivo de arroz, aumentando a produtividade por unidade de área. Sistemas de recirculação estão sendo adotados em fazendas de água doce para conservar água e melhorar a biossegurança.

• Por aplicação

Com base na aplicação, o mercado de pesca e aquicultura da América do Norte é segmentado em adultos, juvenis e larvas. Os adultos detinham a maior participação, 73,29% em 2025, e prevê-se que apresentem o crescimento mais rápido durante o período previsto. Essa dominância se deve à alta demanda do consumidor por peixes maduros, prontos para o mercado, adequados para consumo direto e exportação. Os peixes adultos são normalmente vendidos inteiros ou processados, tornando-os a principal fonte de receita na aquicultura. Estratégias de alimentação eficientes, manejo sanitário otimizado e técnicas de reprodução aprimoradas garantem altas taxas de sobrevivência e ganho de peso ideal. Os produtores em larga escala se concentram nesta fase para maximizar a lucratividade, tornando-a a fase economicamente mais significativa na cadeia de valor da aquicultura. A fase de crescimento (fase adulta) representa mais de 70% dos custos totais de produção, enfatizando a necessidade de eficiência. Sistemas automatizados de alimentação e monitoramento de oxigênio são amplamente utilizados para apoiar o crescimento rápido. Surtos de doenças nesta fase podem levar a perdas massivas, levando a investimentos em vacinas e biossegurança.

• Por escala de produção

Com base na escala de produção, o mercado de pesca e aquicultura da América do Norte é segmentado em grande escala, média escala e pequena escala. A grande escala detinha a maior participação, 49,49% em 2025, e prevê-se que apresente o crescimento mais rápido durante o período previsto. Essas operações se beneficiam da automação industrial, sistemas avançados de monitoramento e cadeias de suprimentos integradas que garantem produção consistente e controle de qualidade. Grandes fazendas alcançam economias de escala, reduzindo os custos por unidade e aumentando a lucratividade. Elas estão adotando cada vez mais tecnologias de agricultura inteligente para alimentação, gestão de água e prevenção de doenças. Com a crescente demanda por frutos do mar no Oriente Médio e na África, os produtores em grande escala estão bem posicionados para atender às necessidades do mercado de forma eficiente e sustentável, atraindo investimentos privados e públicos significativos. Corporações multinacionais e agronegócios estão entrando no setor, trazendo capital e expertise.

• Por categoria

Com base na categoria, o mercado de pesca e aquicultura da América do Norte é segmentado em convencional e orgânico. O convencional detinha a maior participação, 86,83% em 2025, e prevê-se que apresente o crescimento mais rápido durante o período previsto. Continua sendo o método preferido devido ao menor investimento inicial, às práticas agrícolas estabelecidas e à ampla disponibilidade de insumos como ração e sementes. Embora as preocupações com o impacto ambiental persistam, os sistemas convencionais são altamente produtivos e acessíveis, especialmente em regiões rurais e em desenvolvimento. A maioria dos produtores depende desse modelo devido ao acesso limitado à certificação orgânica ou a tecnologias avançadas. Sua familiaridade e escalabilidade o tornam a espinha dorsal da indústria aquícola regional, apoiando o fornecimento de alimentos e o desenvolvimento econômico. A agricultura convencional frequentemente usa tratamentos químicos e antibióticos, levantando preocupações sobre resíduos e resistência antimicrobiana.

• Por fonte

Com base na origem, o mercado de pesca e aquicultura da América do Norte é segmentado em produtos de origem vegetal e animal. Os produtos de origem vegetal detinham a maior participação, 60,11% em 2025, e prevê-se que apresentem o crescimento mais rápido durante o período previsto. Esse crescimento é impulsionado pela necessidade de alternativas sustentáveis à farinha e ao óleo de peixe, que consomem muitos recursos e são ambientalmente prejudiciais. Ingredientes como soja, algas, milho e leguminosas fornecem proteínas e nutrientes essenciais, ao mesmo tempo que reduzem a dependência de peixes selvagens. As rações à base de plantas também se alinham com práticas de aquicultura ecologicamente corretas e éticas, atraindo consumidores e reguladores ambientalmente conscientes. Pesquisas contínuas sobre proteínas alternativas continuam a aprimorar a eficiência alimentar e a saúde dos peixes, impulsionando a adoção em todo o setor. Microalgas e farinhas de insetos estão sendo misturadas com proteínas vegetais para melhorar os perfis de aminoácidos. Tecnologias de modificação genética e fermentação estão sendo usadas para desenvolver culturas ricas em proteínas adaptadas para ração aquática. As taxas de conversão alimentar (CA) melhoraram significativamente com formulações otimizadas à base de plantas.

• Por Formulário

Com base na forma, o mercado de pesca e aquicultura da América do Norte é segmentado em forma seca, forma úmida e forma úmida. A forma seca deteve a maior participação, 55,79% em 2025, e prevê-se que apresente o crescimento mais rápido durante o período previsto. É preferida por sua longa vida útil, facilidade de armazenamento e resistência à deterioração, tornando-a ideal para operações em larga escala. As rações secas oferecem uma formulação precisa de nutrientes, garantindo uma alimentação consistente e o crescimento ideal dos peixes. São compatíveis com sistemas de alimentação automatizados, reduzindo os custos de mão de obra e o desperdício de ração. Sua durabilidade durante o transporte e o manuseio as torna adequadas para fazendas remotas e comerciais. À medida que a aquicultura moderna se torna mais mecanizada, a ração seca continua sendo a solução de alimentação mais prática e eficiente. A tecnologia de extrusão permite a produção de pellets flutuantes, que afundam ou afundam lentamente, adaptados ao comportamento das espécies. Essa forma minimiza a poluição da água, reduzindo a desintegração. Em contraste, as rações úmidas e úmidas são mais perecíveis e requerem armazenamento refrigerado, limitando seu uso. A ração seca predomina na criação de camarão, tilápia e bagre, que são setores de alto volume.

• Por Função

Com base na função, o mercado de pesca e aquicultura da América do Norte é segmentado em valor racional para pesca e aquicultura, reforço energético, melhoria da digestibilidade, preservação de ração, manejo citotóxico e outros. O valor nacional enfatiza a eficiência de custos, a otimização de recursos e o retorno sobre o investimento em operações de aquicultura. Os produtores priorizam métodos que maximizam a produção, minimizando os custos de insumos e o impacto ambiental. Isso inclui estratégias de alimentação eficiente, prevenção de doenças e otimização da produtividade. Ao equilibrar objetivos econômicos e ecológicos, o valor racional apoia a lucratividade e a sustentabilidade a longo prazo. Ele atrai tanto pequenos produtores quanto fazendas comerciais que buscam modelos de aquicultura resilientes, escaláveis e financeiramente viáveis em mercados competitivos. O conceito integra a análise do custo do ciclo de vida, as taxas de conversão alimentar e as taxas de mortalidade na tomada de decisões.

• Por Tecnologia

Com base na tecnologia, o mercado de pesca e aquicultura da América do Norte é segmentado em pesca e aquicultura convencionais e pesca e aquicultura inteligentes. A pesca e aquicultura convencionais detinham a maior participação, 72,90%, em 2025, e prevê-se que apresentem o crescimento mais rápido durante o período previsto. Esses métodos incluem a captura selvagem tradicional, a criação em tanques e a criação em gaiolas, que permanecem dominantes devido às baixas barreiras tecnológicas e à ampla adoção. Eles apoiam o emprego rural e a segurança alimentar local em todo o Oriente Médio e África. Apesar dos desafios ambientais, os sistemas convencionais são confiáveis e bem compreendidos pelos produtores. Embora a aquicultura inteligente esteja emergindo, o alto custo e a complexidade das ferramentas digitais limitam seu alcance, permitindo que as práticas convencionais mantenham sua liderança no curto prazo. Pescadores artesanais e pequenos agricultores dependem do conhecimento geracional e de insumos de baixo custo. Mais de 90% da aquicultura na África e no Sul da Ásia é conduzida usando métodos convencionais.

• Por Espécie

Com base nas espécies, o mercado de pesca e aquicultura da América do Norte é segmentado em peixes, crustáceos e moluscos. Os peixes detinham a maior participação, 60,47%, em 2025, e prevê-se que apresentem o crescimento mais rápido durante o período previsto. Peixes como tilápia, salmão, bagre e carpa são os mais cultivados devido ao seu rápido crescimento, alta aceitação do consumidor e adaptabilidade a vários sistemas de criação. Eles servem como uma fonte primária de proteína animal acessível, especialmente em regiões em desenvolvimento. A crescente demanda por frutos do mar, juntamente com a sobrepesca de estoques selvagens, acelerou a produção aquícola. A piscicultura apoia a segurança alimentar, as receitas de exportação e o desenvolvimento econômico, tornando-se a pedra angular da indústria global de aquicultura. A tilápia é popular na África e nas Américas por sua robustez e requisitos de alimentação de baixo custo. A criação de salmão na Noruega e no Chile impulsiona exportações de alto valor para a América do Norte.

Análise regional do mercado de pesca e aquicultura na América do Norte

- Os EUA dominam o mercado de pesca e aquicultura da América do Norte, com a maior participação na receita, 64,68% em 2025, graças às suas tecnologias avançadas de pesca, fortes estruturas regulatórias e infraestrutura de processamento de frutos do mar bem estabelecida. A alta demanda doméstica por frutos do mar sustentáveis e de origem local impulsiona ainda mais o crescimento do mercado.

- O país também investe fortemente em pesquisa e desenvolvimento para melhorar a eficiência da aquicultura e a sustentabilidade ambiental

- O acesso estratégico à costa, as iniciativas governamentais e o envolvimento do setor privado aumentam a capacidade de produção. Além disso, a conscientização crescente sobre a saúde entre os consumidores impulsiona a demanda por peixes e frutos do mar ricos em proteínas em todo o país.

Visão geral do mercado de pesca e aquicultura na América do Norte e Canadá

O mercado de pesca e aquicultura da América do Norte e Canadá capturou uma participação de receita de mais de 25,20% na América do Norte em 2025. O Canadá é impulsionado por vastos recursos de água doce, subsídios governamentais e um forte mercado doméstico de frutos do mar. Avanços tecnológicos, fazendas de peixes em larga escala e uma crescente indústria de exportação fazem do país um polo central para o fornecimento de aquicultura na América do Norte.

Participação no mercado de pesca e aquicultura na América do Norte

O mercado de pesca e aquicultura da América do Norte é liderado principalmente por empresas bem estabelecidas, incluindo:

- Pentair (EUA)

- CPI Equipment Inc. (Canadá)

- Alltech (EUA)

- Kemin Aqua Science (EUA)

- Syndel (Canadá)

- Dura-Tech Industrial and Marine Limited (Canadá)

- Fluval (Canadá)

- Innovasea Systems, Inc. (EUA)

- Deep Trekker Inc. (Canadá)

- Lifegard Aquatics (EUA)

- In-Situ Inc (EUA)

- Integrated Aqua Systems, Inc. (EUA)

Últimos desenvolvimentos no mercado de pesca e aquicultura da América do Norte

- Em maio de 2025, a Wildtype recebeu autorização regulatória da FDA dos EUA para vender seu salmão prateado cultivado nos Estados Unidos. Tornou-se a primeira startup autorizada a comercializar frutos do mar cultivados em células no país — agora disponíveis em restaurantes selecionados.

- Em julho de 2025, a Grieg Seafood, da Noruega, anunciou a venda de suas operações de criação de salmão no Canadá para a Cermaq. A mudança marca uma reestruturação estratégica, à medida que a empresa continua se concentrando em suas principais operações na Noruega, Colúmbia Britânica e Shetland.

- Em junho de 2024, a Huon Aquaculture anunciou planos para uma instalação de Sistema de Aquicultura de Recirculação (RAS) de AU$ 110 milhões em Whale Point, Tasmânia, com construção prevista para começar no início de 2025. Uma vez operacional, ela estará entre as maiores instalações de RAS no Hemisfério Sul, permitindo a criação de salmão em terra por até 60% do ciclo de vida do peixe até 2027.

- Em abril de 2023, a empresa japonesa Nissui (Nippon Suisan Kaisha) lançou sua primeira fazenda comercial de camarão em terra em Ei, Kagoshima, e está planejando uma fazenda de cavala em terra com início de operações previsto para 2026, sinalizando sua mudança para uma aquicultura mais sustentável.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL

1.4 LIMITAÇÕES

1.5 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 MERCADOS COBERTOS

2.2 ÂMBITO GEOGRÁFICO

2,3 ANOS CONSIDERADOS PARA O ESTUDO

2.4 MOEDA E PREÇOS

2.5 MODELO DE VALIDAÇÃO DE DADOS DE TRIPÉ DBMR

2.6 MODELAGEM MULTIVARIADA

2.7 ENTREVISTAS PRINCIPAIS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.8 GRADE DE POSIÇÃO DE MERCADO DBMR

2.9 GRADE DE COBERTURA DE APLICAÇÃO DE MERCADO

2.1 FONTES SECUNDÁRIAS

2.11 PREMISSAS

3 RESUMO EXECUTIVO

4 VISÃO PREMIUM

4.1 AS CINCO FORÇAS DE PORTER

4.1.1 RIVALIDADE COMPETITIVA – ALTA

4.1.2 AMEAÇA DE NOVOS ENTRADANTES – MODERADA A ALTA

4.1.3 PODER DE BARGANHA DOS COMPRADORES – ALTO

4.1.4 PODER DE BARGANHA DOS FORNECEDORES – MODERADO

4.1.5 AMEAÇA DE SUBSTITUTOS – MODERADA

4.2 ANÁLISE DE PATENTES

4.2.1 QUALIDADE E FORÇA DA PATENTE

4.2.2 FAMÍLIAS DE PATENTES

4.2.3 LICENCIAMENTO E COLABORAÇÕES

4.2.4 CENÁRIO DE PATENTES DA REGIÃO

4.2.5 ESTRATÉGIA E GESTÃO DE PI

4.3 CADEIA DE VALOR

4.3.1 CADEIA DE VALOR DO MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE

4.3.2 PRODUÇÃO:

4.3.3 PROCESSAMENTO:

4.3.4 MARKETING/DISTRIBUIÇÃO:

4.3.5 COMPRADORES:

4.4 ANÁLISE DA CADEIA DE SUPRIMENTOS

4.4.1 INCULTIVADORES E FORNECEDORES DE SEMENTES PARA PEIXES

4.4.2 PISCICULTORES / AQUICULTORES

4.4.3 PESCA DE CAPTURA (SELVAGEM)

4.4.4 PRODUTORES DE RAÇÕES

4.4.5 PROCESSADORES

4.4.6 EMBALADORES

4.4.7 DISTRIBUIDORES / ATACADISTAS

4.4.8 EXPORTADORES

4.4.9 CANAIS DE VAREJO

4.5 ESTRATÉGIAS DE CRESCIMENTO ADOTADAS PELOS PRINCIPAIS ATORES DO MERCADO

4.5.1 INTEGRAÇÃO VERTICAL PARA EFICIÊNCIA DA CADEIA DE SUPRIMENTOS

4.5.2 CERTIFICAÇÕES DE AQUICULTURA SUSTENTÁVEL E ROTULAGEM ECOLÓGICA

4.5.3 FUSÕES E AQUISIÇÕES ESTRATÉGICAS

4.5.4 INVESTIMENTO EM P&D E AVANÇOS BIOTECNOLÓGICOS

4.5.5 EXPANSÃO PARA A NUTRIÇÃO

4.5.6 INOVAÇÃO E AQUICULTURA INTELIGENTE

4.5.7 PARCERIAS PÚBLICO-PRIVADAS E COLABORAÇÕES GOVERNAMENTAIS

4.6 FORNECIMENTO DE MATÉRIAS-PRIMAS NO MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE

4.6.1 VISÃO GERAL DAS MATÉRIAS-PRIMAS NA AQUICULTURA

4.6.2 OBTENÇÃO DE MATÉRIAS-PRIMAS PARA ALIMENTOS AQUÁTICOS

4.6.2.1 Fontes de Proteínas e Aminoácidos

4.6.2.2 Fontes de lipídios

4.6.2.3 Aditivos Funcionais e Micronutrientes

4.6.3 MATÉRIAS-PRIMAS NA FABRICAÇÃO DE EQUIPAMENTOS PARA AQUICULTURA

4.6.3.1 Materiais poliméricos

4.6.3.2 Componentes metálicos

4.6.3.3 Sensores e entradas eletrônicas

4.6.4 INSUMOS DE MATÉRIAS-PRIMAS PARA PRODUTOS FARMACÊUTICOS E GESTÃO EM SAÚDE

4.6.4.1 Ingredientes Farmacêuticos Ativos (IFAs)

4.6.4.2 Excipientes e Carreadores

4.6.4.3 Reagentes de Diagnóstico

4.6.5 FORNECIMENTO DE INSUMOS PARA TRATAMENTO DE ÁGUA E BIOSSEGURANÇA

4.6.5.1 Desinfetantes e agentes oxidantes

4.6.5.2 Modificadores minerais e de pH

4.6.5.3 Agentes Biológicos

4.6.6 CONSIDERAÇÕES E DESAFIOS DA CADEIA DE SUPRIMENTOS

4.6.6.1 Globalização e Dependências Regionais

4.6.6.2 Sustentabilidade e Fornecimento Ético

4.6.6.3 Garantia de Qualidade e Rastreabilidade

4.6.7 CONCLUSÃO

4.7 PERSPECTIVA DA MARCA

4.8 RASTREADOR DE INOVAÇÃO E ANÁLISE ESTRATÉGICA

4.8.1 JOINT VENTURES

4.8.2 FUSÕES E AQUISIÇÕES

4.8.3 LICENCIAMENTO E PARCERIA

4.8.4 COLABORAÇÕES DE TECNOLOGIA

4.8.5 DESINVESTIMENTOS ESTRATÉGICOS

4.8.6 NÚMERO DE PRODUTOS EM DESENVOLVIMENTO

4.8.7 ESTÁGIO DE DESENVOLVIMENTO

4.8.8 CRONOGRAMAS E MARCOS

4.8.9 ESTRATÉGIAS E METODOLOGIAS DE INOVAÇÃO

4.8.10 AVALIAÇÃO E MITIGAÇÃO DE RISCOS

4.8.11 PERSPECTIVAS FUTURAS

4.9 FATORES QUE INFLUENCIAM A DECISÃO DE COMPRA DOS USUÁRIOS FINAIS

4.9.1 QUALIDADE E FRESCOR DO PRODUTO

4.9.2 COMPETITIVIDADE DE PREÇOS E VALOR

4.9.3 SUSTENTABILIDADE E CERTIFICAÇÕES

4.9.4 DISPONIBILIDADE E CONFIABILIDADE DO FORNECIMENTO

4.9.5 INTEGRAÇÃO TECNOLÓGICA E TRANSPARÊNCIA

4.9.6 REPUTAÇÃO DA MARCA E PREFERÊNCIAS DO CONSUMIDOR

4.1 IMPACTO DA DESACELERAÇÃO ECONÔMICA NO MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE

4.10.1 IMPACTO DO PREÇO

4.10.2 IMPACTO NA CADEIA DE SUPRIMENTOS

4.10.3 IMPACTO NA REMESSA

4.10.4 IMPACTO NAS DECISÕES ESTRATÉGICAS DA EMPRESA

4.10.5 CONCLUSÃO

4.11 VISÃO GERAL DA ANÁLISE TECNOLÓGICA.

4.11.1 ANÁLISE DE DADOS E INTELIGÊNCIA ARTIFICIAL (IA)

4.11.2 A INTERNET DAS COISAS (IOT) E A TECNOLOGIA DE SENSORES

4.11.3 AUTOMAÇÃO E ROBÓTICA

4.11.4 BLOCKCHAIN PARA RASTREABILIDADE E GESTÃO DA CADEIA DE SUPRIMENTOS

4.11.5 CONCLUSÃO:

4.12 CENÁRIO DE IMPORTAÇÃO E EXPORTAÇÃO

4.13 ANÁLISE DE PRODUÇÃO E CONSUMO

5 TARIFAS E IMPACTO NO MERCADO

5.1 TARIFA(S) TARIFÁRIA(S) ATUAIS NOS 5 PRINCIPAIS MERCADOS DO PAÍS

5.2 PERSPECTIVAS: PRODUÇÃO LOCAL V/S DEPENDÊNCIA DAS IMPORTAÇÕES

5.3 DINÂMICA DOS CRITÉRIOS DE SELEÇÃO DE FORNECEDORES

5.3.1 CONFORMIDADE E EFICIÊNCIA DE CUSTOS

5.3.2 PRÁTICAS DE SUSTENTABILIDADE

5.4 IMPACTO NA CADEIA DE SUPRIMENTOS

5.4.1 AQUISIÇÃO DE MATÉRIA-PRIMA

5.4.2 FABRICAÇÃO E PRODUÇÃO

5.4.3 PREÇO DE APRESENTAÇÃO E POSICIONAMENTO DE MERCADO

5.5 PARTICIPANTES DA INDÚSTRIA: MOVIMENTOS PROATIVOS

5.5.1 OTIMIZAÇÃO DA CADEIA DE SUPRIMENTOS

5.5.2 ESTABELECIMENTOS DE JOINT VENTURE

5.5.3 IMPACTO NOS PREÇOS

5.6 INCLINAÇÃO REGULAMENTAR

5.6.1 SITUAÇÃO GEOPOLÍTICA

5.6.2 PARCERIAS COMERCIAIS ENTRE OS PAÍSES

5.6.2.1 ACORDOS DE LIVRE COMÉRCIO

5.6.2.2 ESTABELECIMENTOS DE ALIANÇAS

5.6.3 ACREDITAÇÃO DE STATUS (INCLUINDO MFTN)

5.6.4 CURSO CORRETIVO DOMÉSTICO

5.6.4.1 REGIME DE INCENTIVOS PARA AUMENTAR A PRODUÇÃO

5.6.4.2 CRIAÇÃO DE ZONAS ECONÔMICAS ESPECIAIS/PARQUES INDUSTRIAIS

5.7 CONCLUSÃO

6 COBERTURA REGULAMENTAR

7 VISÃO GERAL DO MERCADO

7.1 MOTORISTAS

7.1.1 O CRESCIMENTO POPULACIONAL ESTÁ ACELERANDO A DEMANDA POR FRUTOS DO MAR

7.1.2 AVANÇOS TECNOLÓGICOS NA ADOÇÃO DE SISTEMAS DE AQUICULTURA

7.1.3 A PREFERÊNCIA DO CONSUMIDOR MUDANDO PARA PROTEÍNAS SAUDÁVEIS

7.1.4 MELHORIAS TECNOLÓGICAS NA LOGÍSTICA E DISTRIBUIÇÃO DA CADEIA DE FRIO

7.2 RESTRIÇÕES

7.2.1 VOLATILIDADE DE CUSTOS PARA OPERAÇÕES DE ALIMENTAÇÃO E PRODUÇÃO

7.2.2 AUMENTO DOS REQUISITOS REGULAMENTARES PARA CONFORMIDADE COM O MERCADO

7.3 OPORTUNIDADES

7.3.1 EXPANSÃO DE PRÁTICAS SUSTENTÁVEIS E ECOLÓGICAS

7.3.2 INOVAÇÃO NA OFERTA DE PRODUTOS DE FRUTOS DO MAR COM VALOR AGREGADO

7.3.3 ACESSO CRESCENTE AO MERCADO NAS ECONOMIAS EMERGENTES

7.4 DESAFIOS

7.4.1 AS ALTERAÇÕES CLIMÁTICAS ESTÃO A PERTURBAR A ESTABILIDADE DOS ECOSSISTEMAS MARINHOS

7.4.2 SURTOS DE DOENÇAS COM FORTE IMPACTO EM ESPÉCIES CRIADAS

8 MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR TIPO DE PRODUTO

8.1 VISÃO GERAL

8.2 ALIMENTAÇÃO AQUÁTICA

8.3 EQUIPAMENTOS

9 MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR SISTEMA DE PRODUÇÃO AQUICULTURA

9.1 VISÃO GERAL

9.2 SISTEMAS À BASE DE ÁGUA

9.3 SISTEMAS TERRESTRES

9.4 SISTEMAS DE RECICLAGEM

9.5 SISTEMA DE AGRICULTURA INTEGRADA

9.6 OUTROS

10 MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR MEIO AMBIENTE

10.1 VISÃO GERAL

10.2 ÁGUA DOCE

10.3 ÁGUA MARINHA

10.4 ÁGUA SALOBRA

11 MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR APLICAÇÃO

11.1 VISÃO GERAL

11.2 ADULT

11.3 JUVENIL

11.4 LARVA

12 MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR ESCALA DE PRODUÇÃO

12.1 VISÃO GERAL

12.2 GRANDE ESCALA

12.3 MÉDIA ESCALA

12.4 PEQUENA ESCALA

13 MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR CATEGORIA

13.1 VISÃO GERAL

13.2 CONVENCIONAL

13.3 ORGÂNICO

14 MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR FONTE

14.1 VISÃO GERAL

14.2 À BASE DE PLANTAS

14.3 BASEADO EM ANIMAIS

15 MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR FORMULÁRIO

15.1 VISÃO GERAL

15.2 SECO

15.3 FORMA ÚMIDA

15.4 FORMA ÚMIDA

16 MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR FUNÇÃO

16.1 VISÃO GERAL

16.2 VALOR RACIONAL DA PESCA E DA AQUICULTURA

16.3 REFORÇADOR DE ENERGIA

16.4 MELHORAR A DIGESTIBILIDADE

16.5 CONSERVAÇÃO DE RAÇÕES

16.6 GESTÃO CITOTÓXICA

16.7 OUTROS

17 MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR TECNOLOGIA

17.1 VISÃO GERAL

17.2 PESCA CONVENCIONAL E AQUICULTURA

17.3 PESCA E AQUICULTURA INTELIGENTES

18 MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR ESPÉCIE

18.1 VISÃO GERAL

18.2 PEIXES

18.3 CRUSTÁCEOS

18.4 MOLUSCOS

19 MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR REGIÃO

19.1 AMÉRICA DO NORTE

19.1.1 EUA

19.1.2 CANADÁ

19.1.3 MÉXICO

20 MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE: PAISAGISMO DA EMPRESA

20.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

21 ANÁLISE SWOT

22 PERFIS DE EMPRESAS

22.1 SKRETTING

22.1.1 RESUMO DA EMPRESA

22.1.2 ANÁLISE DE AÇÕES DA EMPRESA

22.1.3 PORTFÓLIO DE PRODUTOS

22.1.4 DESENVOLVIMENTO RECENTE

22.2 ALLTECH

22.2.1 RESUMO DA EMPRESA

22.2.2 ANÁLISE DE AÇÕES DA EMPRESA

22.2.3 PORTFÓLIO DE PRODUTOS

22.2.4 DESENVOLVIMENTO RECENTE

22.3 PENTAIRAES

22.3.1 RESUMO DA EMPRESA

22.3.2 ANÁLISE DE AÇÕES DA EMPRESA

22.3.3 PORTFÓLIO DE PRODUTOS

22.3.4 DESENVOLVIMENTO RECENTE

22.4 KEMIN INDUSTRIES, INC.

22.4.1 RESUMO DA EMPRESA

22.4.2 ANÁLISE DE AÇÕES DA EMPRESA

22.4.3 PORTFÓLIO DE PRODUTOS

22.4.4 DESENVOLVIMENTO RECENTE

22,5 CORBION

22.5.1 RESUMO DA EMPRESA

22.5.2 INFORMAÇÕES FINANCEIRAS RECENTES

22.5.3 ANÁLISE DE AÇÕES DA EMPRESA

22.5.4 PORTFÓLIO DE PRODUTOS

22.5.5 DESENVOLVIMENTOS RECENTES

22.6 AKVA GROUP ASA

22.6.1 RESUMO DA EMPRESA

22.6.2 ANÁLISE DE RECEITA

22.6.3 PORTFÓLIO DE PRODUTOS

22.6.4 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

22.7 AQ1 SISTEMAS PTY LTDA

22.7.1 RESUMO DA EMPRESA

22.7.2 PORTFÓLIO DE PRODUTOS

22.7.3 ATUALIZAÇÕES RECENTES

22,8 AQUABYTE

22.8.1 RESUMO DA EMPRESA

22.8.2 PORTFÓLIO DE PRODUTOS

22.8.3 DESENVOLVIMENTO RECENTE

22.9 EQUIPAMENTOS DE AQUICULTURA LTDA

22.9.1 RESUMO DA EMPRESA

22.9.2 PORTFÓLIO DE PRODUTOS

22.9.3 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

22.1 ASAKUA

22.10.1 RESUMO DA EMPRESA

22.10.2 PORTFÓLIO DE PRODUTOS

22.10.3 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

22.11 BAADER

22.11.1 RESUMO DA EMPRESA

22.11.2 PORTFÓLIO DE PRODUTOS

22.11.3 DESENVOLVIMENTO RECENTE

22.12 BHUVAN BIOLÓGICOS

22.12.1 RESUMO DA EMPRESA

22.12.2 PORTFÓLIO DE PRODUTOS

22.12.3 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

22.13 OLHO DE GAIOLA

22.13.1 RESUMO DA EMPRESA

22.13.2 PORTFÓLIO DE PRODUTOS

22.13.3 DESENVOLVIMENTO RECENTE

22.14 CPI EQUIPAMENTOS INC

22.14.1 RESUMO DA EMPRESA

22.14.2 PORTFÓLIO DE PRODUTOS

22.14.3 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

22.15 DEEP TREKKER INC.

22.15.1 RESUMO DA EMPRESA

22.15.2 PORTFÓLIO DE PRODUTOS

22.15.3 DESENVOLVIMENTO RECENTE

22.16 DURA TECH INDUSTRIAL & MARINE LIMITADA

22.16.1 RESUMO DA EMPRESA

22.16.2 PORTFÓLIO DE PRODUTOS

22.16.3 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

22.17 TECNOLOGIAS ERUVAKA

22.17.1 RESUMO DA EMPRESA

22.17.2 PORTFÓLIO DE PRODUTOS

22.17.3 DESENVOLVIMENTO RECENTE

22.18 FAIVRE SASU

22.18.1 RESUMO DA EMPRESA

22.18.2 PORTFÓLIO DE PRODUTOS

22.18.3 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

22.19 ALIMENTADOR DE PISCINA

22.19.1 RESUMO DA EMPRESA

22.19.2 PORTFÓLIO DE PRODUTOS

22.19.3 DESENVOLVIMENTO RECENTE

22.2 TRATAMENTO DE PEIXES

22.20.1 RESUMO DA EMPRESA

22.20.2 PORTFÓLIO DE PRODUTOS

22.20.3 DESENVOLVIMENTO RECENTE

22.21 FLUVAL

22.21.1 RESUMO DA EMPRESA

22.21.2 PORTFÓLIO DE PRODUTOS

22.21.3 DESENVOLVIMENTO RECENTE

22.22 GAEL FORCE GROUP LIMITADA

22.22.1 RESUMO DA EMPRESA

22.22.2 PORTFÓLIO DE PRODUTOS

22.22.3 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

22.23 GAMAKATSU CO., LTD.

22.23.1 RESUMO DA EMPRESA

22.23.2 PORTFÓLIO DE PRODUTOS

22.23.3 DESENVOLVIMENTO RECENTE

22.24 TECNOLOGIA GILIOCEAN

22.24.1 RESUMO DA EMPRESA

22.24.2 PORTFÓLIO DE PRODUTOS

22.24.3 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

22h25 GROWEL

22.25.1 RESUMO DA EMPRESA

22.25.2 PORTFÓLIO DE PRODUTOS

22.25.3 DESENVOLVIMENTO RECENTE

22.26 HESY AQUICULTURA BV

22.26.1 RESUMO DA EMPRESA

22.26.2 PORTFÓLIO DE PRODUTOS

22.26.3 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

22.27 HIPRA, SA

22.27.1 RESUMO DA EMPRESA

22.27.2 PORTFÓLIO DE PRODUTOS

22.27.3 DESENVOLVIMENTO RECENTE

22.28 HUNG STAR ENTERPRISE CORP.

22.28.1 RESUMO DA EMPRESA

22.28.2 PORTFÓLIO DE PRODUTOS

22.28.3 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

22.29 IMENCO AQUA AS

22.29.1 RESUMO DA EMPRESA

22.29.2 PORTFÓLIO DE PRODUTOS

22.29.3 DESENVOLVIMENTO RECENTE

22.3 SISTEMAS INNOVASEA INC.

22.30.1 RESUMO DA EMPRESA

22.30.2 PORTFÓLIO DE PRODUTOS

22.30.3 DESENVOLVIMENTO RECENTE

22.31 IN-SITU INC.

22.31.1 RESUMO DA EMPRESA

22.31.2 PORTFÓLIO DE PRODUTOS

22.31.3 DESENVOLVIMENTO RECENTE

22.32 SISTEMAS AQUÁTICOS INTEGRADOS, INC

22.32.1 RESUMO DA EMPRESA

22.32.2 PORTFÓLIO DE PRODUTOS

22.32.3 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

22.33 SAÚDE INTERNACIONAL

22.33.1 RESUMO DA EMPRESA

22.33.2 PORTFÓLIO DE PRODUTOS

22.33.3 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

22.34 INVE AQUICULTURA

22.34.1 RESUMO DA EMPRESA

22.34.2 PORTFÓLIO DE PRODUTOS

22.34.3 DESENVOLVIMENTO RECENTE

22h35 KAI CHUANG MARINE INTERNACIONAL

22.35.1 RESUMO DA EMPRESA

22.35.2 PORTFÓLIO DE PRODUTOS

22.35.3 DESENVOLVIMENTO RECENTE

22.36 SALVA-VIDAS AQUÁTICOS

22.36.1 RESUMO DA EMPRESA

22.36.2 PORTFÓLIO DE PRODUTOS

22.36.3 DESENVOLVIMENTO RECENTE

22.37 LINN GERATEBAU

22.37.1 RESUMO DA EMPRESA

22.37.2 PORTFÓLIO DE PRODUTOS

22.37.3 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

22.38 PESCA DE MUSTAD

22.38.1 RESUMO DA EMPRESA

22.38.2 PORTFÓLIO DE PRODUTOS

22.38.3 DESENVOLVIMENTO RECENTE

22.39 NANRONG SHANGHAI CO., LTD.

22.39.1 RESUMO DA EMPRESA

22.39.2 PORTFÓLIO DE PRODUTOS

22.39.3 DESENVOLVIMENTO RECENTE

22.4 NEOSPARK DRUGS AND CHEMICALS PRIVATE LIMITED

22.40.1 RESUMO DA EMPRESA

22.40.2 PORTFÓLIO DE PRODUTOS

22.40.3 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

22.41 NIREUS

22.41.1 RESUMO DA EMPRESA

22.41.2 PORTFÓLIO DE PRODUTOS

22.41.3 DESENVOLVIMENTO RECENTE

22.42 PHARMAQ AS (SUBSIDIÁRIA DA ZOETIS INC.)

22.42.1 RESUMO DA EMPRESA

22.42.2 PORTFÓLIO DE PRODUTOS

22.42.3 DESENVOLVIMENTO RECENTE

22.43 GRUPO PIONEIRO

22.43.1 RESUMO DA EMPRESA

22.43.2 PORTFÓLIO DE PRODUTOS

22.43.3 DESENVOLVIMENTO RECENTE

22.44 PROTEON FARMACÊUTICOS SA

22.44.1 RESUMO DA EMPRESA

22.44.2 PORTFÓLIO DE PRODUTOS

22.44.3 DESENVOLVIMENTO RECENTE

22.45 PT JALA AKUAKULTUR LESTARI ALAMKU

22.45.1 RESUMO DA EMPRESA

22.45.2 PORTFÓLIO DE PRODUTOS

22.45.3 DESENVOLVIMENTO RECENTE

22.46 SAGAR AQUICULTURA Pvt Ltda.

22.46.1 RESUMO DA EMPRESA

22.46.2 PORTFÓLIO DE PRODUTOS

22.46.3 DESENVOLVIMENTO RECENTE

22.47 CORPORAÇÃO SINO-AQUA

22.47.1 RESUMO DA EMPRESA

22.47.2 PORTFÓLIO DE PRODUTOS

22.47.3 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

22.48 FEEDS DE SREEMA

22.48.1 RESUMO DA EMPRESA

22.48.2 PORTFÓLIO DE PRODUTOS

22.48.3 DESENVOLVIMENTO RECENTE

22,49 SRR AQUA FORNECEDORES LLP

22.49.1 RESUMO DA EMPRESA

22.49.2 PORTFÓLIO DE PRODUTOS

22.49.3 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

22,5 SÍNDEL

22.50.1 RESUMO DA EMPRESA

22.50.2 PORTFÓLIO DE PRODUTOS

22.50.3 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

22.51 THAI UNION FEEDMILL PUBLIC COMPANY LIMITED.

22.51.1 RESUMO DA EMPRESA

22.51.2 ANÁLISE DE RECEITA

22.51.3 PORTFÓLIO DE PRODUTOS

22.51.4 DESENVOLVIMENTO RECENTE

22.52 VAKI AQUACULTURE SYSTEMS LTD. (SUBSIDIÁRIA DA MERCK & CO., INC.)

22.52.1 RESUMO DA EMPRESA

22.52.2 PORTFÓLIO DE PRODUTOS

22.52.3 DESENVOLVIMENTO RECENTE

22.53 VAXXINOVA INTERNACIONAL BV

22.53.1 RESUMO DA EMPRESA

22.53.2 PORTFÓLIO DE PRODUTOS

22.53.3 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

22,54 VERAMARIS

22.54.1 RESUMO DA EMPRESA

22.54.2 PORTFÓLIO DE PRODUTOS

22.54.3 DESENVOLVIMENTO RECENTE

22.55 ALIMENTOS VIJAYA SARADHI

22.55.1 RESUMO DA EMPRESA

22.55.2 PORTFÓLIO DE PRODUTOS

22.55.3 DESENVOLVIMENTO RECENTE

22.56 IERADOR (ZHEJIANG FORDY IMP. & EXP. CO.,LTD.)

22.56.1 RESUMO DA EMPRESA

22.56.2 PORTFÓLIO DE PRODUTOS

22.56.3 DESENVOLVIMENTO RECENTE

23 QUESTIONÁRIO

24 RELATÓRIOS RELACIONADOS

Lista de Tabela

TABELA 1 PATENTES POR PAÍS

TABELA 2 REQUERENTES DE PATENTES

TABELA 3 INVENTORES DE PATENTES

TABELA 4 CÓDIGOS IPC DE PATENTES

TABELA 5 PUBLICAÇÃO DE PATENTES ANUALMENTE

TABELA 6 PERSPECTIVAS DA MARCA: PRINCIPAIS EMPRESAS NO MERCADO DE EQUIPAMENTOS DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE

TABELA 7 COBERTURA REGULAMENTAR

TABELA 8 CUSTO DE ALIMENTAÇÃO E OPERAÇÕES DE PRODUÇÃO

TABELA 9 MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2018-2032 (MIL USD)

TABELA 10 MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2018-2032 (MIL TONELADAS)

TABELA 11 MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2018-2032 (MIL UNIDADES)

TABELA 12 ALIMENTOS AQUÁTICOS NA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 13 ALIMENTOS AQUÁTICOS NA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 14 ALIMENTOS NA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 15 ALIMENTOS VIVOS NA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 16 DIETAS DE REPRODUÇÃO NA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 17 ADITIVOS PARA ALIMENTOS AQUÁTICOS NA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 18 AMINOÁCIDOS NO MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 19 VITAMINAS NO MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 20 MINERAIS DE MICRO-OXIGENOS NA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 21 PROBIÓTICOS NO MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 22 ENZIMAS DA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 23 ANTIOXIDANTES NO MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 24 ACIDIFICANTES PARA RAÇÕES NA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 25 CAROTENOIDES NO MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 26 FOSFATOS NO MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 27 MERCADO DE ANTIBIÓTICOS NA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 28 MICOTOXINAS NO MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 29 CONSERVANTES NO MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 30 EQUIPAMENTOS NA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 31 EQUIPAMENTOS PARA O MERCADO DE PESCA E AQUICULTURA NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 32 EQUIPAMENTOS DE CONTENÇÃO NA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 33 EQUIPAMENTOS DE CIRCULAÇÃO E AERAÇÃO DE ÁGUA NA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 34 BOMBAS DE ÁGUA DA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 35 FILTROS DA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 36 SISTEMAS DE MONITORAMENTO E CONTROLE DA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 37 SENSORES DA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 38 SISTEMAS DE ALIMENTAÇÃO INTELIGENTES DA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 39 ALIMENTADORES DA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 40 OXIGENAÇÃO DA ÁGUA NO MERCADO DE PESCA E AQUICULTURA NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 41 EQUIPAMENTOS DE LIMPEZA NO MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 42 MERCADO DE PESCA E AQUICULTURA SUBAQUÁTICOS (ROVS) DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 43 INTELIGÊNCIA DA AQUICULTURA NA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 44 MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR SISTEMA DE PRODUÇÃO AQUICULTURAL, 2018-2032 (MIL USD)

TABELA 45 SISTEMAS BASEADOS EM ÁGUA NA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 46 SISTEMAS BASEADOS EM ÁGUA NA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 47 SISTEMAS TERRESTRES NA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 48 SISTEMAS TERRESTRES NO MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 49 SISTEMAS DE RECICLAGEM DA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 50 SISTEMAS DE RECICLAGEM DA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 51 SISTEMA DE AGRICULTURA INTEGRADA DA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 52 AMÉRICA DO NORTE OUTROS NO MERCADO DE PESCA E AQUICULTURA, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 53 MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR AMBIENTE, 2018-2032 (MIL USD)

TABELA 54 ÁGUA DOCE NA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 55 ÁGUA MARINHA DA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 56 ÁGUA SALOBRA NA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 57 MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 58 ADULTOS NA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 59 JUVENIS NA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 60 LARVA NA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 61 MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR ESCALA DE PRODUÇÃO, 2018-2032 (MIL USD)

TABELA 62 MERCADO DE PESCA E AQUICULTURA EM GRANDE ESCALA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 63 MERCADO DE PESCA E AQUICULTURA DE MÉDIA ESCALA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 64 MERCADO DE PESCA E AQUICULTURA DE PEQUENA ESCALA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 65 MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 66 MERCADO DE PESCA E AQUICULTURA CONVENCIONAL DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 67 MERCADO DE PESCA E AQUICULTURA ORGÂNICOS NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 68 MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR FONTE, 2018-2032 (MIL USD)

TABELA 69 MERCADO DE PESCA E AQUICULTURA DE ORIGEM VEGETAL NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 70 MERCADO DE PESCA E AQUICULTURA DE ORIGEM ANIMAL NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 71 MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR FORMA, 2018-2032 (MIL USD)

TABELA 72 AMÉRICA DO NORTE COM TEOR SECO NO MERCADO DE PESCA E AQUICULTURA, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 73 AMÉRICA DO NORTE: MERCADO DE PESCA E AQUICULTURA SECA, POR TIPO, 2018-2032 (MIL USD)

TABELA 74 FORMA ÚMIDA DA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 75 FORMA ÚMIDA NO MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 76 MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR FUNÇÃO, 2018-2032 (MIL USD)

TABELA 77 VALOR RACIONAL DA PESCA E DA AQUICULTURA NA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 78 AUMENTO DE ENERGIA NA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 79 AMÉRICA DO NORTE MELHORIA DA DIGESTIBILIDADE NO MERCADO DE PESCA E AQUICULTURA, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 80 CONSERVAÇÃO DE RAÇÕES NA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 81 GESTÃO DE CITOTÓXICOS NO MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 82 AMÉRICA DO NORTE OUTROS NO MERCADO DE PESCA E AQUICULTURA, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 83 MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR TECNOLOGIA, 2018-2032 (MIL USD)

TABELA 84 PESCA CONVENCIONAL E AQUICULTURA NA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 85 PESCA E AQUICULTURA INTELIGENTES NA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 86 MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR ESPÉCIE, 2018-2032 (MIL USD)

TABELA 87 PEIXES DA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 88 PEIXES NA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 89 CRUSTÁCEOS DA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 90 CRUSTÁCEOS DA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 91 MOLUSCOS DA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 92 MOLUSCOS DA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 93 MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR PAÍS, 2018-2032 (MIL USD)

TABELA 94 MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR PAÍS, 2018-2032 (MIL TONELADAS)

TABELA 95 MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR PAÍS, 2018-2032 (MIL UNIDADES)

TABELA 96 MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2018-2032 (MIL USD)

TABELA 97 MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2018-2032 (MIL TONELADAS)

TABELA 98 MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2018-2032 (MIL UNIDADES)

TABELA 99 ALIMENTOS AQUÁTICOS NA AMÉRICA DO NORTE NA PESCA E AQUICULTURA POR TIPO, 2018-2032 (MIL USD)

TABELA 100 ALIMENTOS DA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 101 ALIMENTOS VIVOS NA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 102 DIETAS DE REPRODUÇÃO NA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 103 ADITIVOS PARA ALIMENTOS AQUÁTICOS NA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 104 AMINOÁCIDOS NO MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 105 VITAMINAS NO MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 106 MINERAIS DE MINÉRIAS TRAÇADAS NO MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 107 PROBIÓTICOS NO MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 108 ENZIMAS NO MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 109 ANTIOXIDANTES NO MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 110 ACIDIFICANTES PARA RAÇÕES NA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 111 CAROTENOIDES NO MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 112 FOSFATOS NO MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 113 MERCADO DE ANTIBIÓTICOS NA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 114 MICOTOXINAS NO MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 115 CONSERVANTES NO MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 116 EQUIPAMENTOS NA AMÉRICA DO NORTE PARA PESCA E AQUICULTURA POR TIPO, 2018-2032 (MIL USD)

TABELA 117 EQUIPAMENTOS DE CONTENÇÃO NA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 118 EQUIPAMENTOS DE CIRCULAÇÃO E AERAÇÃO DE ÁGUA NA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 119 BOMBAS DE ÁGUA DA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 120 FILTROS DA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 121 SISTEMAS DE MONITORAMENTO E CONTROLE DA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 122 SENSORES DA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 123 SISTEMAS DE ALIMENTAÇÃO INTELIGENTES NA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 124 ALIMENTADORES DA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 125 OXIGENAÇÃO DA ÁGUA NO MERCADO DE PESCA E AQUICULTURA NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 126 EQUIPAMENTOS DE LIMPEZA NO MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 127 AMÉRICA DO NORTE SUBAQUÁTICA (ROVS) NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 128 INTELIGÊNCIA DA AQUICULTURA NA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 129 MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR SISTEMA DE PRODUÇÃO AQUICULTURAL, 2018-2032 (MIL USD)

TABELA 130 SISTEMAS BASEADOS EM ÁGUA NA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 131 SISTEMAS TERRESTRES NA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 132 SISTEMAS DE RECICLAGEM DA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 133 MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR AMBIENTE, 2018-2032 (MIL USD)

TABELA 134 MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 135 MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR ESCALA DE PRODUÇÃO, 2018-2032 (MIL USD)

TABELA 136 MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 137 MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR FONTE, 2018-2032 (MIL USD)

TABELA 138 MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR FORMA, 2018-2032 (MIL USD)

TABELA 139 AMÉRICA DO NORTE: MERCADO DE PESCA E AQUICULTURA SECA, POR TIPO, 2018-2032 (MIL USD)

TABELA 140 MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR FUNÇÃO, 2018-2032 (MIL USD)

TABELA 141 MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR TECNOLOGIA, 2018-2032 (MIL USD)

TABELA 142 MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR ESPÉCIE, 2018-2032 (MIL USD)

TABELA 143 PEIXES NA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 144 CRUSTÁCEOS DA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 145 MOLUSCOS DA AMÉRICA DO NORTE NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 146 MERCADO DE PESCA E AQUICULTURA DOS EUA, POR TIPO DE PRODUTO, 2018-2032 (MIL USD)

TABELA 147 MERCADO DE PESCA E AQUICULTURA DOS EUA, POR TIPO DE PRODUTO, 2018-2032 (MIL TONELADAS MÉTRICAS)

TABELA 148 MERCADO DE PESCA E AQUICULTURA DOS EUA, POR TIPO DE PRODUTO, 2018-2032 (MIL UNIDADES)

TABELA 149 ALIMENTOS AQUÁTICOS DOS EUA NA PESCA E AQUICULTURA POR TIPO, 2018-2032 (MIL USD)

TABELA 150 ALIMENTOS NOS EUA NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 151 ALIMENTOS VIVOS NOS EUA NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 152 DIETAS DE REPRODUÇÃO NOS EUA NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 153 ADITIVOS PARA RAÇÕES AQUÁTICAS NO MERCADO DE PESCA E AQUICULTURA DOS EUA, POR TIPO, 2018-2032 (MIL USD)

TABELA 154 AMINOÁCIDOS NOS EUA NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 155 VITAMINAS NOS EUA NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 156 MINERAIS NOS EUA NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 157 PROBIÓTICOS NOS EUA NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 158 ENZIMAS AMERICANAS NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 159 ANTIOXIDANTES NO MERCADO DE PESCA E AQUICULTURA DOS EUA, POR TIPO, 2018-2032 (MIL USD)

TABELA 160 ACIDIFICANTES PARA RAÇÕES NOS EUA NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 161 CAROTENOIDES NOS EUA NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 162 FOSFATOS NOS EUA NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 163 ANTIBIÓTICOS NO MERCADO DE PESCA E AQUICULTURA NOS EUA, POR TIPO, 2018-2032 (MIL USD)

TABELA 164 MICOTOXINAS NOS EUA NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 165 CONSERVANTES NOS EUA NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 166 EQUIPAMENTOS NOS EUA PARA PESCA E AQUICULTURA POR TIPO, 2018-2032 (MIL USD)

TABELA 167 EQUIPAMENTOS DE CONTENÇÃO NOS EUA NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 168 EQUIPAMENTOS DE CIRCULAÇÃO E AERAÇÃO DE ÁGUA NO MERCADO DE PESCA E AQUICULTURA NOS EUA, POR TIPO, 2018-2032 (MIL USD)

TABELA 169 BOMBAS DE ÁGUA DOS EUA NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 170 FILTROS DOS EUA NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 171 SISTEMAS DE MONITORAMENTO E CONTROLE NOS EUA NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 172 SENSORES DOS EUA NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 173 SISTEMAS DE ALIMENTAÇÃO INTELIGENTES DOS EUA NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 174 ALIMENTADORES DOS EUA NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 175 OXIGENAÇÃO DE ÁGUA NO MERCADO DE PESCA E AQUICULTURA NOS EUA, POR TIPO, 2018-2032 (MIL USD)

TABELA 176 EQUIPAMENTOS DE LIMPEZA NO MERCADO DE PESCA E AQUICULTURA NOS EUA, POR TIPO, 2018-2032 (MIL USD)

TABELA 177 MERCADO DE PESCA E AQUICULTURA SUBAQUÁTICA (ROVS) DOS EUA, POR TIPO, 2018-2032 (MIL USD)

TABELA 178 INTELIGÊNCIA DA AQUICULTURA DOS EUA NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 179 MERCADO DE PESCA E AQUICULTURA DOS EUA, POR SISTEMA DE PRODUÇÃO AQUICULTURAL, 2018-2032 (MIL USD)

TABELA 180 SISTEMAS BASEADOS EM ÁGUA NO MERCADO DE PESCA E AQUICULTURA DOS EUA, POR TIPO, 2018-2032 (MIL USD)

TABELA 181 SISTEMAS TERRESTRES DOS EUA NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 182 SISTEMAS DE RECICLAGEM DOS EUA NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 183 MERCADO DE PESCA E AQUICULTURA DOS EUA, POR AMBIENTE, 2018-2032 (MIL USD)

TABELA 184 MERCADO DE PESCA E AQUICULTURA DOS EUA, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 185 MERCADO DE PESCA E AQUICULTURA DOS EUA, POR ESCALA DE PRODUÇÃO, 2018-2032 (MIL USD)

TABELA 186 MERCADO DE PESCA E AQUICULTURA DOS EUA, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 187 MERCADO DE PESCA E AQUICULTURA DOS EUA, POR FONTE, 2018-2032 (MIL USD)

TABELA 188 MERCADO DE PESCA E AQUICULTURA DOS EUA, POR FORMA, 2018-2032 (MIL USD)

TABELA 189 MERCADO DE PESCA E AQUICULTURA SECA DOS EUA, POR TIPO, 2018-2032 (MIL USD)

TABELA 190 MERCADO DE PESCA E AQUICULTURA DOS EUA, POR FUNÇÃO, 2018-2032 (MIL USD)

TABELA 191 MERCADO DE PESCA E AQUICULTURA DOS EUA, POR TECNOLOGIA, 2018-2032 (MIL USD)

TABELA 192 MERCADO DE PESCA E AQUICULTURA DOS EUA, POR ESPÉCIE, 2018-2032 (MIL USD)

TABELA 193 PEIXES NOS EUA NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 194 CRUSTÁCEOS DOS EUA NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 195 MOLUSCOS DOS EUA NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 196 MERCADO DE PESCA E AQUICULTURA DO CANADÁ, POR TIPO DE PRODUTO, 2018-2032 (MIL USD)

TABELA 197 MERCADO DE PESCA E AQUICULTURA DO CANADÁ, POR TIPO DE PRODUTO, 2018-2032 (MIL TONELADAS)

TABELA 198 MERCADO DE PESCA E AQUICULTURA DO CANADÁ, POR TIPO DE PRODUTO, 2018-2032 (MIL UNIDADES)

TABELA 199 ALIMENTOS AQUÁTICOS NO CANADÁ NA PESCA E AQUICULTURA POR TIPO, 2018-2032 (MIL USD)

TABELA 200 RAÇÃO CANADÁ NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 201 ALIMENTOS VIVOS NO MERCADO DE PESCA E AQUICULTURA DO CANADÁ, POR TIPO, 2018-2032 (MIL USD)

TABELA 202 DIETAS DE REPRODUÇÃO NO MERCADO DE PESCA E AQUICULTURA DO CANADÁ, POR TIPO, 2018-2032 (MIL USD)

TABELA 203 ADITIVOS PARA ALIMENTAÇÃO AQUÁTICA NO MERCADO DE PESCA E AQUICULTURA DO CANADÁ, POR TIPO, 2018-2032 (MIL USD)

TABELA 204 AMINOÁCIDOS NO MERCADO CANADÁ DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 205 VITAMINAS NO MERCADO DE PESCA E AQUICULTURA DO CANADÁ, POR TIPO, 2018-2032 (MIL USD)

TABELA 206 MINERAIS DE MINÉRIAS TRAÇADAS NO MERCADO DE PESCA E AQUICULTURA DO CANADÁ, POR TIPO, 2018-2032 (MIL USD)

TABELA 207 PROBIÓTICOS NO MERCADO CANADÁ DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 208 ENZIMAS NO MERCADO DE PESCA E AQUICULTURA DO CANADÁ, POR TIPO, 2018-2032 (MIL USD)

TABELA 209 ANTIOXIDANTES NO MERCADO CANADÁ DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 210 ACIDIFICANTES PARA RAÇÕES NO MERCADO DE PESCA E AQUICULTURA DO CANADÁ, POR TIPO, 2018-2032 (MIL USD)

TABELA 211 CAROTENOIDES NO MERCADO DE PESCA E AQUICULTURA DO CANADÁ, POR TIPO, 2018-2032 (MIL USD)

TABELA 212 FOSFATOS NO MERCADO DE PESCA E AQUICULTURA DO CANADÁ, POR TIPO, 2018-2032 (MIL USD)

TABELA 213 ANTIBIÓTICOS NO MERCADO CANADÁ DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 214 MICOTOXINAS NO MERCADO DE PESCA E AQUICULTURA DO CANADÁ, POR TIPO, 2018-2032 (MIL USD)

TABELA 215 CONSERVANTES NO MERCADO DE PESCA E AQUICULTURA DO CANADÁ, POR TIPO, 2018-2032 (MIL USD)

TABELA 216 EQUIPAMENTOS PARA PESCA E AQUICULTURA NO CANADÁ POR TIPO, 2018-2032 (MIL USD)

TABELA 217 EQUIPAMENTOS DE CONTENÇÃO NO MERCADO DE PESCA E AQUICULTURA DO CANADÁ, POR TIPO, 2018-2032 (MIL USD)

TABELA 218 EQUIPAMENTOS DE CIRCULAÇÃO E AERAÇÃO DE ÁGUA NO MERCADO DE PESCA E AQUICULTURA DO CANADÁ, POR TIPO, 2018-2032 (MIL USD)

TABELA 219 BOMBAS DE ÁGUA DO CANADÁ NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 220 FILTROS DO CANADÁ NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 221 SISTEMAS DE MONITORAMENTO E CONTROLE DO CANADÁ NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 222 SENSORES DO CANADÁ NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 223 SISTEMAS DE ALIMENTAÇÃO INTELIGENTES DO CANADÁ NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 224 ALIMENTADORES DO CANADÁ NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 225 CANADÁ OXIGENAÇÃO DA ÁGUA NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 226 EQUIPAMENTOS DE LIMPEZA NO MERCADO DE PESCA E AQUICULTURA DO CANADÁ, POR TIPO, 2018-2032 (MIL USD)

TABELA 227 CANADÁ SUBAQUÁTICO (ROVS) NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 228 INTELIGÊNCIA SOBRE AQUICULTURA NO CANADÁ NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 229 MERCADO DE PESCA E AQUICULTURA DO CANADÁ, POR SISTEMA DE PRODUÇÃO AQUICULTURAL, 2018-2032 (MIL USD)

TABELA 230 SISTEMAS BASEADOS EM ÁGUA NO MERCADO DE PESCA E AQUICULTURA DO CANADÁ, POR TIPO, 2018-2032 (MIL USD)

TABELA 231 SISTEMAS TERRESTRES NO MERCADO DE PESCA E AQUICULTURA DO CANADÁ, POR TIPO, 2018-2032 (MIL USD)

TABELA 232 SISTEMAS DE RECICLAGEM DO CANADÁ NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 233 MERCADO DE PESCA E AQUICULTURA DO CANADÁ, POR AMBIENTE, 2018-2032 (MIL USD)

TABELA 234 MERCADO DE PESCA E AQUICULTURA DO CANADÁ, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 235 MERCADO DE PESCA E AQUICULTURA DO CANADÁ, POR ESCALA DE PRODUÇÃO, 2018-2032 (MIL USD)

TABELA 236 MERCADO DE PESCA E AQUICULTURA DO CANADÁ, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 237 MERCADO DE PESCA E AQUICULTURA DO CANADÁ, POR FONTE, 2018-2032 (MIL USD)

TABELA 238 MERCADO DE PESCA E AQUICULTURA DO CANADÁ, POR FORMA, 2018-2032 (MIL USD)

TABELA 239 CANADÁ SECO NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 240 MERCADO DE PESCA E AQUICULTURA DO CANADÁ, POR FUNÇÃO, 2018-2032 (MIL USD)

TABELA 241 MERCADO DE PESCA E AQUICULTURA DO CANADÁ, POR TECNOLOGIA, 2018-2032 (MIL USD)

TABELA 242 MERCADO DE PESCA E AQUICULTURA DO CANADÁ, POR ESPÉCIE, 2018-2032 (MIL USD)

TABELA 243 PEIXES DO CANADÁ NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 244 CRUSTÁCEOS DO CANADÁ NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 245 MOLUSCOS DO CANADÁ NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 246 MERCADO DE PESCA E AQUICULTURA DO MÉXICO, POR TIPO DE PRODUTO, 2018-2032 (MIL USD)

TABELA 247 MERCADO DE PESCA E AQUICULTURA DO MÉXICO, POR TIPO DE PRODUTO, 2018-2032 (MIL TONELADAS)

TABELA 248 MERCADO DE PESCA E AQUICULTURA DO MÉXICO, POR TIPO DE PRODUTO, 2018-2032 (MIL UNIDADES)

TABELA 249 ALIMENTOS AQUÁTICOS NO MÉXICO NA PESCA E AQUICULTURA POR TIPO, 2018-2032 (MIL USD)

TABELA 250 ALIMENTOS NO MERCADO DE PESCA E AQUICULTURA DO MÉXICO, POR TIPO, 2018-2032 (MIL USD)

TABELA 251 ALIMENTOS VIVOS NO MERCADO DE PESCA E AQUICULTURA DO MÉXICO, POR TIPO, 2018-2032 (MIL USD)

TABELA 252 DIETAS DE REPRODUÇÃO NO MERCADO DE PESCA E AQUICULTURA DO MÉXICO, POR TIPO, 2018-2032 (MIL USD)

TABELA 253 ADITIVOS PARA ALIMENTOS AQUÁTICOS NO MERCADO DE PESCA E AQUICULTURA DO MÉXICO, POR TIPO, 2018-2032 (MIL USD)

TABELA 254 AMINOÁCIDOS NO MERCADO DE PESCA E AQUICULTURA DO MÉXICO, POR TIPO, 2018-2032 (MIL USD)

TABELA 255 VITAMINAS NO MERCADO DE PESCA E AQUICULTURA DO MÉXICO, POR TIPO, 2018-2032 (MIL USD)

TABELA 256 MINERAIS DE MINÉRIAS TRAÇADAS NO MERCADO DE PESCA E AQUICULTURA DO MÉXICO, POR TIPO, 2018-2032 (MIL USD)

TABELA 257 PROBIÓTICOS NO MERCADO DE PESCA E AQUICULTURA DO MÉXICO, POR TIPO, 2018-2032 (MIL USD)

TABELA 258 ENZIMAS NO MERCADO DE PESCA E AQUICULTURA DO MÉXICO, POR TIPO, 2018-2032 (MIL USD)

TABELA 259 ANTIOXIDANTES NO MERCADO DE PESCA E AQUICULTURA DO MÉXICO, POR TIPO, 2018-2032 (MIL USD)

TABELA 260 ACIDIFICANTES PARA RAÇÕES NO MERCADO DE PESCA E AQUICULTURA DO MÉXICO, POR TIPO, 2018-2032 (MIL USD)

TABELA 261 CAROTENOIDES NO MERCADO DE PESCA E AQUICULTURA DO MÉXICO, POR TIPO, 2018-2032 (MIL USD)

TABELA 262 FOSFATOS NO MERCADO DE PESCA E AQUICULTURA DO MÉXICO, POR TIPO, 2018-2032 (MIL USD)

TABELA 263 ANTIBIÓTICOS NO MERCADO DE PESCA E AQUICULTURA DO MÉXICO, POR TIPO, 2018-2032 (MIL USD)

TABELA 264 MICOTOXINAS NO MERCADO DE PESCA E AQUICULTURA DO MÉXICO, POR TIPO, 2018-2032 (MIL USD)

TABELA 265 CONSERVANTES NO MERCADO DE PESCA E AQUICULTURA DO MÉXICO, POR TIPO, 2018-2032 (MIL USD)

TABELA 266 EQUIPAMENTOS PARA PESCA E AQUICULTURA NO MÉXICO POR TIPO, 2018-2032 (MIL USD)

TABELA 267 EQUIPAMENTOS DE CONTENÇÃO NO MERCADO DE PESCA E AQUICULTURA DO MÉXICO, POR TIPO, 2018-2032 (MIL USD)

TABELA 268 EQUIPAMENTOS DE CIRCULAÇÃO E AERAÇÃO DE ÁGUA NO MERCADO DE PESCA E AQUICULTURA DO MÉXICO, POR TIPO, 2018-2032 (MIL USD)

TABELA 269 BOMBAS DE ÁGUA NO MERCADO DE PESCA E AQUICULTURA DO MÉXICO, POR TIPO, 2018-2032 (MIL USD)

TABELA 270 FILTROS DO MÉXICO NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 271 SISTEMAS DE MONITORAMENTO E CONTROLE NO MERCADO DE PESCA E AQUICULTURA DO MÉXICO, POR TIPO, 2018-2032 (MIL USD)

TABELA 272 SENSORES DO MÉXICO NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 273 SISTEMAS DE ALIMENTAÇÃO INTELIGENTE NO MERCADO DE PESCA E AQUICULTURA DO MÉXICO, POR TIPO, 2018-2032 (MIL USD)

TABELA 274 ALIMENTADORES DO MÉXICO NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 275 MÉXICO OXIGENAÇÃO DA ÁGUA NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 276 EQUIPAMENTOS DE LIMPEZA NO MERCADO DE PESCA E AQUICULTURA DO MÉXICO, POR TIPO, 2018-2032 (MIL USD)

TABELA 277 MÉXICO SUBAQUÁTICO (ROVS) NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (USD MIL)

TABELA 278 INTELIGÊNCIA DA AQUICULTURA NO MÉXICO NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 279 MERCADO DE PESCA E AQUICULTURA DO MÉXICO, POR SISTEMA DE PRODUÇÃO AQUICULTURAL, 2018-2032 (MIL USD)

TABELA 280 SISTEMAS BASEADOS EM ÁGUA NO MERCADO DE PESCA E AQUICULTURA DO MÉXICO, POR TIPO, 2018-2032 (MIL USD)

TABELA 281 SISTEMAS TERRESTRES NO MERCADO DE PESCA E AQUICULTURA DO MÉXICO, POR TIPO, 2018-2032 (MIL USD)

TABELA 282 SISTEMAS DE RECICLAGEM DO MÉXICO NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 283 MERCADO DE PESCA E AQUICULTURA DO MÉXICO, POR AMBIENTE, 2018-2032 (MIL USD)

TABELA 284 MERCADO DE PESCA E AQUICULTURA DO MÉXICO, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 285 MERCADO DE PESCA E AQUICULTURA DO MÉXICO, POR ESCALA DE PRODUÇÃO, 2018-2032 (MIL USD)

TABELA 286 MERCADO DE PESCA E AQUICULTURA DO MÉXICO, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 287 MERCADO DE PESCA E AQUICULTURA DO MÉXICO, POR FONTE, 2018-2032 (MIL USD)

TABELA 288 MERCADO DE PESCA E AQUICULTURA DO MÉXICO, POR FORMA, 2018-2032 (MIL USD)

TABELA 289 MÉXICO SECO NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 290 MERCADO DE PESCA E AQUICULTURA DO MÉXICO, POR FUNÇÃO, 2018-2032 (MIL USD)

TABELA 291 MERCADO DE PESCA E AQUICULTURA DO MÉXICO, POR TECNOLOGIA, 2018-2032 (MIL USD)

TABELA 292 MERCADO DE PESCA E AQUICULTURA DO MÉXICO, POR ESPÉCIE, 2018-2032 (MIL USD)

TABELA 293 PEIXES DO MÉXICO NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 294 CRUSTÁCEOS DO MÉXICO NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 295 MOLUSCOS DO MÉXICO NO MERCADO DE PESCA E AQUICULTURA, POR TIPO, 2018-2032 (MIL USD)

Lista de Figura

FIGURA 1 MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE

FIGURA 2 MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE: TRIANGULAÇÃO DE DADOS

FIGURA 3 MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE: ANÁLISE DROC

FIGURA 4 MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE: ANÁLISE DE MERCADO DA AMÉRICA DO NORTE VS. MERCADO REGIONAL

FIGURA 5 MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE: ANÁLISE DE PESQUISA DA EMPRESA

FIGURA 6 MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE: MODELAGEM MULTIVARIADA

FIGURA 7 MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE: DEMOGRAFIA DAS ENTREVISTAS

FIGURA 8 MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE: GRADE DE POSIÇÃO DE MERCADO DBMR

FIGURA 9 MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE: GRADE DE COBERTURA DE APLICAÇÃO DE MERCADO

FIGURA 10 MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE: SEGMENTAÇÃO

FIGURA 11 RESUMO EXECUTIVO

FIGURA 12 DOIS SEGMENTOS COMPREENDEM O MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE, POR TIPO DE PRODUTO (2024)

FIGURA 13 MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE: DECISÕES ESTRATÉGICAS

FIGURA 14 CRESCIMENTO POPULACIONAL A ACELERAÇÃO DA DEMANDA POR FRUTOS DO MAR DEVE IMPULSIONAR O CRESCIMENTO DO MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE DE 2025 A 2032

FIGURA 15 O SEGMENTO DE RAÇÕES AQUÁTICAS DEVE SER REPRESENTANTE DA MAIOR PARTICIPAÇÃO DO MERCADO DE PESCA E AQUICULTURA DA AMÉRICA DO NORTE EM 2025 E 2032

FIGURA 16 AS CINCO FORÇAS DE PORTER

FIGURA 17 PATENTES POR PAÍSES

FIGURA 18 ANÁLISE DA CADEIA DE VALOR DO MERCADO DE PESCA E AQUICULTURA

FIGURA 19 ANÁLISE DA CADEIA DE SUPRIMENTOS DO MERCADO DE PESCA E AQUICULTURA

FIGURA 20 CENÁRIO DE IMPORTAÇÃO E EXPORTAÇÃO (MIL USD)