North America Foundry Chemicals Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

2.68 Billion

USD

3.78 Billion

2025

2033

USD

2.68 Billion

USD

3.78 Billion

2025

2033

| 2026 –2033 | |

| USD 2.68 Billion | |

| USD 3.78 Billion | |

| % | |

|

Segmentação do mercado de produtos químicos para fundição na América do Norte, por tipo (benzeno, formaldeído, naftaleno, fenol, xileno e outros), tipo de produto (aglutinantes, aditivos, revestimentos, fluxos e outros), tipo de fundição (ferrosos e não ferrosos), tipo de ferramenta de fundição (espátula, desempenadeira, levantador, peneira manual, arame de ventilação, socadores, escova, pinos e cortadores de canais de alimentação e outros), tipo de processo de fundição (galvanização térmica e niquelagem química), tipo de sistema de fundição (sistemas de fundição em areia e sistemas de fundição em areia com ligação química), aplicação (ferro fundido, aço, alumínio e outros), canal de distribuição (e-commerce, lojas especializadas, distribuidores B2B/terceiros e outros) - Tendências e previsões do setor até 2033.

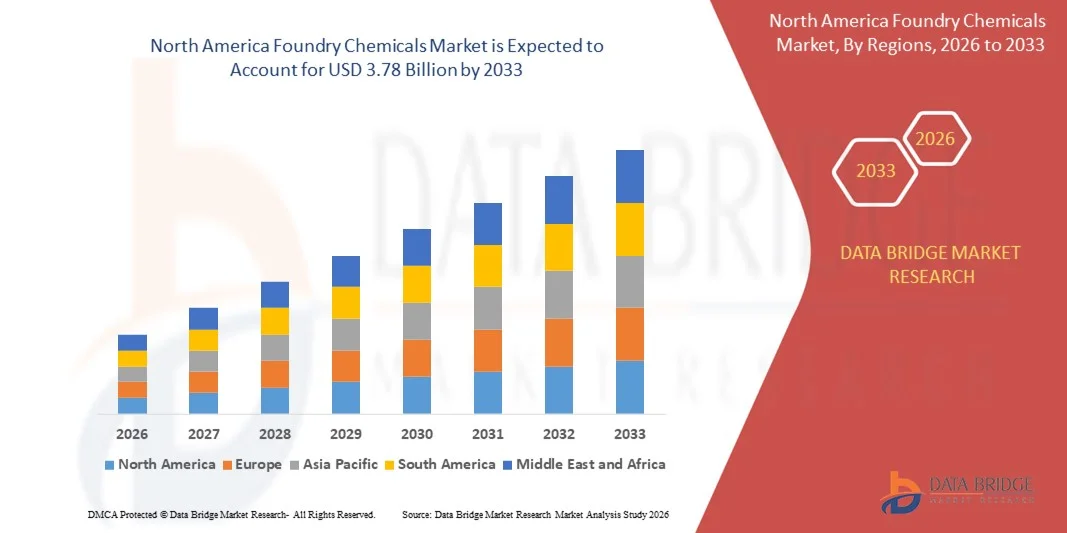

Tamanho do mercado de produtos químicos para fundição na América do Norte

- O mercado de produtos químicos para fundição na América do Norte foi avaliado em US$ 2,68 bilhões em 2025 e espera-se que alcance US$ 3,78 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 4,4% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente demanda por componentes de metal fundido nos setores automotivo, de construção, de máquinas industriais e de infraestrutura, o que aumenta diretamente o consumo de aglutinantes, aditivos, revestimentos e fluxos utilizados nas operações de fundição.

- Além disso, a modernização contínua das fundições, o aumento da automação e a crescente ênfase na melhoria da qualidade da fundição, da produtividade e na redução de defeitos estão acelerando a adoção de soluções químicas avançadas e de alto desempenho para fundição, apoiando assim a expansão sustentada do mercado.

Análise do Mercado de Produtos Químicos para Fundição na América do Norte

- Os produtos químicos para fundição, que desempenham um papel crucial na preparação de moldes e machos, no tratamento de metais e no acabamento superficial, são essenciais para alcançar precisão dimensional, integridade estrutural e qualidade consistente em peças fundidas ferrosas e não ferrosas em diversas aplicações industriais.

- A crescente demanda por metais leves, as rigorosas regulamentações de qualidade e ambientais e o foco cada vez maior em práticas de fabricação sustentáveis e de baixa emissão são fatores-chave que impulsionam a adoção constante de formulações químicas inovadoras e ambientalmente compatíveis para fundição.

- Os EUA dominaram o mercado de produtos químicos para fundição em 2025, devido à forte demanda dos setores automotivo, aeroespacial, de máquinas pesadas e de manufatura industrial, juntamente com a presença de uma base de fundição de metais ferrosos e não ferrosos bem estabelecida.

- Prevê-se que o Canadá seja o país com o crescimento mais rápido no mercado de produtos químicos para fundição durante o período de previsão, devido aos crescentes investimentos na fabricação automotiva, no desenvolvimento de infraestrutura e na produção de equipamentos industriais.

- O segmento de metais ferrosos dominou o mercado com uma participação de 62,8% em 2025, devido à produção em larga escala de componentes de ferro fundido e aço para os setores automotivo, de construção e de máquinas industriais. A alta demanda por componentes duráveis e resistentes sustenta o consumo contínuo de produtos químicos para fundição em aplicações de metais ferrosos. A infraestrutura de fabricação consolidada e o volume de produção consistente reforçam ainda mais a dominância do segmento.

Escopo do relatório e segmentação do mercado de produtos químicos para fundição

|

Atributos |

Principais informações de mercado sobre produtos químicos para fundição |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de produção e consumo, análise de tendências de preços, cenário de mudanças climáticas, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de produtos químicos para fundição na América do Norte

Adoção crescente de formulações químicas ecológicas para fundição

- Uma tendência fundamental no mercado de produtos químicos para fundição é a crescente adoção de formulações químicas ecológicas e de baixa emissão, impulsionada pela crescente conscientização ambiental e pelo rigor das normas regulatórias em operações de fundição em todo o mundo. As fundições estão gradualmente migrando para aglutinantes, aditivos e revestimentos sustentáveis para reduzir as emissões de COVs (Compostos Orgânicos Voláteis) e melhorar a segurança no local de trabalho, mantendo a qualidade da fundição.

- Por exemplo, empresas como a ASK Chemicals e a Hüttenes-Albertus fornecem sistemas de aglutinantes inorgânicos e de baixa emissão que apoiam processos de produção mais limpos e a conformidade com as normas regulamentares. Essas soluções ajudam as fundições a minimizar o impacto ambiental, ao mesmo tempo que garantem resistência consistente dos moldes e precisão dimensional.

- Fabricantes automotivos e industriais estão incentivando fundições a adotarem soluções químicas mais ecológicas para se alinharem a metas mais amplas de sustentabilidade em toda a cadeia de suprimentos. Isso está fortalecendo a demanda por produtos químicos para fundição ambientalmente responsáveis, que suportem a fundição de alto volume e precisão.

- Essa tendência é ainda mais reforçada pelos crescentes investimentos em tecnologias modernas de fundição, que permitem o uso eficiente de produtos químicos e reduzem o desperdício de materiais. Formulações avançadas ajudam a melhorar a produtividade, ao mesmo tempo que reduzem as taxas de retrabalho e refugo.

- As fundições que produzem peças fundidas de metais não ferrosos e leves estão adotando, em particular, produtos químicos ecológicos para atender aos padrões de emissão e às expectativas de desempenho. Essa mudança reforça o papel das formulações sustentáveis nos ambientes de fundição modernos.

- A crescente ênfase na conformidade ambiental, na eficiência operacional e na otimização de custos a longo prazo está posicionando os produtos químicos ecológicos para fundição como uma tendência central que molda a evolução do mercado.

Dinâmica do mercado de produtos químicos para fundição na América do Norte

Motorista

Crescente demanda por componentes fundidos nos setores automotivo e industrial.

- A crescente demanda por componentes fundidos nos setores automotivo, de construção e de máquinas industriais é um dos principais impulsionadores do mercado de produtos químicos para fundição. O aumento da produção de motores, sistemas de transmissão, peças estruturais e equipamentos industriais impulsiona diretamente o consumo de aglutinantes, revestimentos e aditivos.

- Por exemplo, os fabricantes de automóveis dependem cada vez mais de componentes de ferro fundido, aço e alumínio de alta qualidade, o que leva as fundições a adotarem sistemas químicos avançados que garantem resistência, precisão e acabamento superficial. Essa demanda reforça o uso consistente de produtos químicos de alto desempenho para fundição.

- A expansão industrial e os projetos de desenvolvimento de infraestrutura estão aumentando a necessidade de componentes fundidos duráveis e de grande escala. Os produtos químicos para fundição desempenham um papel fundamental no suporte à produção em larga escala, mantendo os padrões de qualidade.

- O crescimento dos veículos elétricos e o uso de materiais leves estão intensificando ainda mais a demanda por formulações químicas especializadas adequadas para fundições de alumínio e metais não ferrosos. Isso impulsiona a inovação contínua e a adoção dessas tecnologias no mercado.

- À medida que os fabricantes se concentram na redução de defeitos e no aumento da produtividade, as fundições estão investindo mais em soluções químicas de alto desempenho. Essa demanda industrial sustentada continua a reforçar o crescimento do mercado.

Restrição/Desafio

Regulamentações ambientais rigorosas e custos de conformidade

- O mercado de produtos químicos para fundição enfrenta desafios decorrentes de regulamentações ambientais rigorosas relacionadas a emissões, descarte de resíduos e manuseio de produtos químicos. A conformidade com essas regulamentações exige investimentos significativos em tecnologias mais limpas e formulações químicas em conformidade com as normas.

- Por exemplo, as regulamentações que regem as emissões de COVs (Compostos Orgânicos Voláteis) e substâncias perigosas obrigam as fundições a substituir produtos químicos convencionais por alternativas avançadas, muitas vezes a custos mais elevados. Isso aumenta as despesas operacionais, principalmente para fundições de pequeno e médio porte.

- A transição para produtos químicos ambientalmente compatíveis também pode exigir modificações nos processos e treinamento de funcionários, aumentando a complexidade da implementação. Esses fatores podem retardar as taxas de adoção em regiões com restrições de custos.

- O aumento dos preços das matérias-primas e a necessidade de monitoramento contínuo elevam ainda mais os custos de conformidade para fabricantes de produtos químicos e usuários finais. Isso gera pressão sobre os preços em toda a cadeia de suprimentos.

- Equilibrar a conformidade regulatória com a eficiência de custos continua sendo um desafio constante para os participantes do mercado. Essas restrições continuam a influenciar as decisões de compra e a impactar o ritmo geral de expansão do mercado.

Escopo do mercado de produtos químicos para fundição na América do Norte

O mercado é segmentado com base no tipo, tipo de produto, tipo de fundição, tipo de ferramenta de fundição, tipo de processo de fundição, tipo de sistema de fundição, aplicação e canal de distribuição.

- Por tipo

Com base no tipo, o mercado de produtos químicos para fundição é segmentado em benzeno, formaldeído, naftaleno, fenol, xileno e outros. O segmento de fenol dominou o mercado em 2025, impulsionado por seu uso extensivo em resinas fenólicas para fabricação de moldes e machos em fundições de metais ferrosos e não ferrosos. Os produtos químicos à base de fenol oferecem alta estabilidade térmica, forte adesão e qualidade consistente da superfície de fundição, tornando-os a escolha preferencial para aplicações industriais em larga escala. Sua compatibilidade com processos automatizados de fundição e a capacidade de suportar altas temperaturas de vazamento reforçam ainda mais sua forte adoção em fundições para os setores automotivo e de engenharia pesada.

O segmento de formaldeído deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente demanda por sistemas aglutinantes com melhor custo-benefício e maior eficiência de cura. Formulações à base de formaldeído permitem tempos de cura mais rápidos e maior produtividade, principalmente em ambientes de fundição de alto volume. O aumento dos investimentos em infraestrutura e fabricação de máquinas também está acelerando a adoção de derivados de formaldeído em operações de fundição modernas.

- Por tipo de produto

Com base no tipo de produto, o mercado é segmentado em aglutinantes, aditivos, revestimentos, fluxos e outros. O segmento de aglutinantes dominou o mercado em 2025, visto que esses materiais desempenham um papel crucial na resistência do molde, na precisão dimensional e na redução de defeitos durante a fundição. O alto consumo de aglutinantes orgânicos e inorgânicos em processos de fundição em areia, especialmente para componentes automotivos e industriais, continua impulsionando a liderança em receita. Sua capacidade de melhorar a colapsibilidade e o acabamento superficial reforça seu uso generalizado em diversos tipos de fundição.

Prevê-se que o segmento de revestimentos apresente o crescimento mais rápido durante o período de previsão, impulsionado pelo crescente foco na melhoria da qualidade da superfície de fundição e na redução de defeitos de penetração de metal. Revestimentos refratários avançados ajudam a melhorar o isolamento térmico e a prolongar a vida útil do molde, o que contribui para ganhos de eficiência. A crescente adoção de fundição de precisão e ligas de alto desempenho impulsiona ainda mais a demanda por revestimentos especializados para fundição.

- Por tipo de fundição

Com base no tipo de fundição, o mercado é segmentado em ferroso e não ferroso. O segmento de fundição ferrosa detinha a participação dominante de 62,8% em 2025, impulsionado pela produção em larga escala de componentes de ferro fundido e aço para os setores automotivo, de construção e de máquinas industriais. A alta demanda por componentes duráveis e resistentes sustenta o consumo contínuo de produtos químicos para fundição em aplicações ferrosas. A infraestrutura de fabricação consolidada e o volume de produção consistente reforçam ainda mais a dominância do segmento.

O segmento de metais não ferrosos deverá registrar o crescimento mais rápido entre 2026 e 2033, impulsionado pelo aumento do uso de alumínio e outros metais leves nas indústrias automotiva e aeroespacial. A crescente ênfase na eficiência de combustível e na redução de emissões contribui para o aumento da produção de peças fundidas de metais não ferrosos. Essa tendência impulsiona diretamente a demanda por produtos químicos especializados, desenvolvidos especificamente para atender às necessidades da fundição de metais não ferrosos.

- Por tipo de ferramenta de fundição

Com base no tipo de ferramenta de fundição, o mercado inclui pás, colheres de pedreiro, levantadores, peneiras manuais, arames de ventilação, socadores, escovas, pinos e cortadores de canais de alimentação, entre outros. O segmento de socadores dominou o mercado em 2025, visto que são essenciais para alcançar a compactação uniforme da areia e a integridade do molde em fundições manuais e semiautomatizadas. O uso consistente em instalações de fundição de pequeno e grande porte garante uma demanda constante por sistemas químicos compatíveis. Seu papel na minimização de defeitos de fundição sustenta a adoção contínua.

Prevê-se que o segmento de arame de ventilação apresente o crescimento mais rápido durante o período de previsão, impulsionado pela maior atenção à evacuação de gases e à prevenção de defeitos em projetos de moldes complexos. Práticas avançadas de ventilação melhoram a qualidade da fundição e reduzem as taxas de refugo, incentivando uma utilização mais ampla. O crescimento na produção de peças fundidas de precisão e de alto valor agregado acelera ainda mais essa tendência.

- Por tipo de processo de fundição

Com base no tipo de processo de fundição, o mercado é segmentado em galvanização térmica e niquelagem química. O segmento de galvanização térmica dominou o mercado em 2025, impulsionado por seu uso generalizado para proteção contra corrosão em peças fundidas estruturais e industriais. O processo exige formulações químicas consistentes para garantir a uniformidade e a durabilidade do revestimento. A alta demanda de projetos de construção e infraestrutura reforça a liderança do segmento.

O segmento de niquelagem química deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente necessidade de componentes fundidos de alta precisão, resistentes ao desgaste e à corrosão. Sua capacidade de proporcionar espessura de revestimento uniforme aprimora o desempenho em aplicações automotivas e de engenharia. A crescente adoção de tecnologias avançadas de tratamento de superfície também contribui para esse crescimento.

- Por tipo de sistema de fundição

Com base no tipo de sistema de fundição, o mercado é segmentado em sistemas de fundição em areia e sistemas de fundição em areia com ligação química. O segmento de sistemas de fundição em areia dominou o mercado em 2025, devido à sua relação custo-benefício, flexibilidade e adequação a uma ampla gama de tamanhos de peças fundidas e metais. O alto consumo de produtos químicos relacionados à areia em operações de fundição tradicionais sustenta uma forte demanda. Sua ampla adoção em regiões industriais em desenvolvimento reforça a participação de mercado.

Prevê-se que o segmento de sistemas de fundição em areia com ligação química apresente o crescimento mais rápido, impulsionado pela demanda por maior precisão dimensional e melhor acabamento superficial. Esses sistemas reduzem a necessidade de retrabalho e usinagem, aumentando a eficiência operacional. A crescente automação nas fundições acelera a adoção de sistemas com ligação química.

- Por meio de aplicação

Com base na aplicação, o mercado é segmentado em ferro fundido, aço, alumínio e outros. O segmento de ferro fundido dominou o mercado em 2025, impulsionado por seu amplo uso em componentes automotivos, tubulações e peças de máquinas. Altos volumes de produção e cadeias de suprimentos consolidadas resultam em um consumo consistente de produtos químicos para fundição. Sua relação custo-benefício e resistência mecânica sustentam a demanda a longo prazo.

O segmento de alumínio deverá apresentar o crescimento mais rápido durante o período de previsão, impulsionado pela crescente adoção de materiais leves nas indústrias automotiva e de transporte. A fundição de alumínio requer formulações químicas especializadas para garantir qualidade e desempenho. O aumento da produção de veículos elétricos impulsiona ainda mais a demanda nesse segmento.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em comércio eletrônico, lojas especializadas, distribuidores B2B/terceiros e outros. O segmento de distribuidores B2B/terceiros dominou o mercado em 2025, visto que as fundições dependem de redes de fornecedores estabelecidas para aquisição em grande escala e suporte técnico. Contratos de longo prazo e logística confiável garantem o fornecimento consistente de produtos químicos essenciais. Esse canal permanece fundamental para operações industriais de grande porte.

Prevê-se que o segmento de comércio eletrônico cresça à taxa mais rápida de 2026 a 2033, impulsionado pela crescente digitalização das compras industriais. As plataformas online oferecem maior visibilidade dos produtos, pedidos mais rápidos e maior transparência de preços. Fundições de pequeno e médio porte estão adotando cada vez mais esse canal para um fornecimento eficiente.

Análise Regional do Mercado de Produtos Químicos para Fundição na América do Norte

- Os EUA dominaram o mercado de produtos químicos para fundição, com a maior participação na receita em 2025, impulsionados pela forte demanda dos setores automotivo, aeroespacial, de máquinas pesadas e de manufatura industrial, juntamente com a presença de uma base de fundição de metais ferrosos e não ferrosos bem estabelecida.

- Padrões de qualidade rigorosos, regulamentações de segurança no trabalho e requisitos de conformidade ambiental incentivam a adoção de produtos químicos de alto desempenho e baixa emissão para fundição nos EUA. A forte presença de fabricantes líderes de produtos químicos, os investimentos contínuos em P&D e a crescente automação nas fundições reforçam ainda mais a posição de liderança do país no mercado regional.

- O crescente foco na otimização da produtividade, na redução de defeitos e na fundição de metais leves, juntamente com a modernização da infraestrutura de fundições obsoleta, garante que os EUA mantenham sua posição dominante durante todo o período de previsão.

Análise do Mercado de Produtos Químicos para Fundição no Canadá

Prevê-se que o Canadá registre a taxa de crescimento anual composta (CAGR) mais rápida no mercado de produtos químicos para fundição da América do Norte entre 2026 e 2033, impulsionado por crescentes investimentos na fabricação automotiva, desenvolvimento de infraestrutura e produção de equipamentos industriais. A crescente adoção de peças fundidas de alumínio e metais não ferrosos, juntamente com a demanda crescente por sistemas de aglutinantes avançados e produtos químicos ambientalmente responsáveis, está acelerando o crescimento do mercado. A colaboração entre fundições nacionais e fornecedores globais de produtos químicos, aliada ao foco em eficiência e práticas de fabricação sustentáveis, posiciona o Canadá como o mercado de crescimento mais rápido da região.

Análise do Mercado de Produtos Químicos para Fundição no México

Prevê-se que o México apresente um crescimento constante entre 2026 e 2033, impulsionado pela expansão das atividades de fabricação automotiva e industrial e pelo aumento do investimento estrangeiro direto em operações de fundição. O apoio governamental ao desenvolvimento industrial, o aumento da produção de componentes fundidos para mercados de exportação e a adoção gradual de produtos químicos modernos para fundição contribuem para a expansão consistente do mercado. A presença cada vez mais forte de fornecedores regionais e o acesso facilitado a soluções químicas avançadas sustentam o crescimento constante ao longo do período previsto.

Participação de mercado de produtos químicos para fundição na América do Norte

A indústria de produtos químicos para fundição é liderada principalmente por empresas consolidadas, incluindo:

- Saint-Gobain Cerâmicas e Refratários de Alto Desempenho (PCR) (França)

- Carpenter Brothers, Inc. (EUA)

- Compax Industrial Systems Pvt. Ltd (Índia)

- CS Additive GmbH (Alemanha)

- CAGroup (uma subsidiária do AMC Group) (EUA)

- Mancuso Chemicals Limited (Canadá)

- Ceraflux India Pvt. Ltd. (Índia)

- Forçace Polymers (P) Ltd. (Índia)

- DuPont (EUA)

- John Winter (Reino Unido)

- Produtos Químicos da Georgia-Pacific (EUA)

- Ultraseal India Pvt. Ltd. (Índia)

- Hüttenes-Albertus (Alemanha)

- Vesúvio (Reino Unido)

- Ashland Global Holdings Inc. (Alemanha)

- Imerys (França)

- Shandong Crownchem Industries Co., Ltd (China)

- Cavenaghi SpA (Itália)

Últimos desenvolvimentos no mercado de produtos químicos para fundição na América do Norte

- Em junho de 2024, a Clariant fortaleceu sua posição no mercado de produtos químicos para fundição com sua participação na Metal China 2024, realizada em Xangai, onde apresentou soluções químicas avançadas e sustentáveis para fundição. Espera-se que esse desenvolvimento influencie o mercado, melhorando a eficiência dos processos de fundição, aprimorando o desempenho das peças fundidas e apoiando as metas de sustentabilidade em grandes polos de manufatura. O forte foco da Clariant em inovação e formulações de última geração provavelmente acelerará a adoção de produtos químicos especializados para fundição nos mercados nacional e internacional.

- Em janeiro de 2024, a Loramendi gerou forte impulso no mercado indiano de produtos químicos para fundição ao anunciar o lançamento de uma solução de última geração, projetada para redefinir os padrões operacionais. Espera-se que esse desenvolvimento impulsione a demanda por produtos químicos avançados para fundição, compatíveis com sistemas de fundição altamente automatizados e de precisão. A inovação contribui para o crescimento do mercado, incentivando a modernização das operações de fundição e aumentando a dependência de formulações químicas de alto desempenho na Índia.

- Em setembro de 2023, a Hüttenes-Albertus lançou uma nova tecnologia de ligante inorgânico de baixa emissão, com o objetivo de reduzir as emissões de COVs (Compostos Orgânicos Voláteis) e, ao mesmo tempo, manter a alta qualidade da fundição. Espera-se que esse desenvolvimento impacte positivamente o mercado, auxiliando no cumprimento das normas regulatórias, melhorando a segurança no trabalho e fortalecendo as práticas de fundição com foco na sustentabilidade. A inovação aumenta a demanda por produtos químicos de fundição ambientalmente responsáveis em aplicações de fundição automotiva e industrial.

- Em janeiro de 2021, a ASK Chemicals, subsidiária da Ashland, lançou um sistema de aglutinante de poliuretano autocurável e ecologicamente correto, que proporcionou melhores resultados de moldagem e maior produtividade. Esse desenvolvimento fortaleceu a posição da empresa no mercado, atendendo à crescente necessidade de sistemas de aglutinantes sustentáveis e de alto desempenho. O lançamento contribuiu para o crescimento das vendas a longo prazo, reforçando a confiança dos clientes e aumentando a adoção de tecnologias químicas avançadas.

- Em novembro de 2020, a Vesuvius expandiu sua presença no mercado ao participar da feira ANKIROS 2020 em Istambul, onde apresentou um amplo portfólio de soluções para metalurgia e fundição. Esse desenvolvimento impulsionou o crescimento do mercado, aumentando a visibilidade dos produtos, ampliando a base de clientes da empresa e fortalecendo o relacionamento com fundições globais. A participação na feira contribuiu para o crescimento constante das vendas e reforçou o posicionamento competitivo da Vesuvius no mercado de produtos químicos para fundição.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.