North America Gastrointestinal Endoscopy Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

4.71 Billion

USD

7.41 Billion

2024

2032

USD

4.71 Billion

USD

7.41 Billion

2024

2032

| 2025 –2032 | |

| USD 4.71 Billion | |

| USD 7.41 Billion | |

| % | |

|

Mercado de endoscopia gastrointestinal na América do Norte, produto (endoscópios e sistemas gastrointestinais e endoterapia gastrointestinal), aplicação (tratamento e diagnóstico), tipo de procedimento (colonoscopia, gastroscopia, duodenoscopia, enteroscopia, sigmoidoscopia e outros), usabilidade (reutilizável e descartável/uso único), usuário final (hospitais, centros cirúrgicos ambulatoriais, clínicas especializadas, laboratórios e outros), canal de distribuição (licitação direta, vendas no varejo e outros) - tendências do setor e previsão até 2032

Tamanho do mercado de endoscopia gastrointestinal

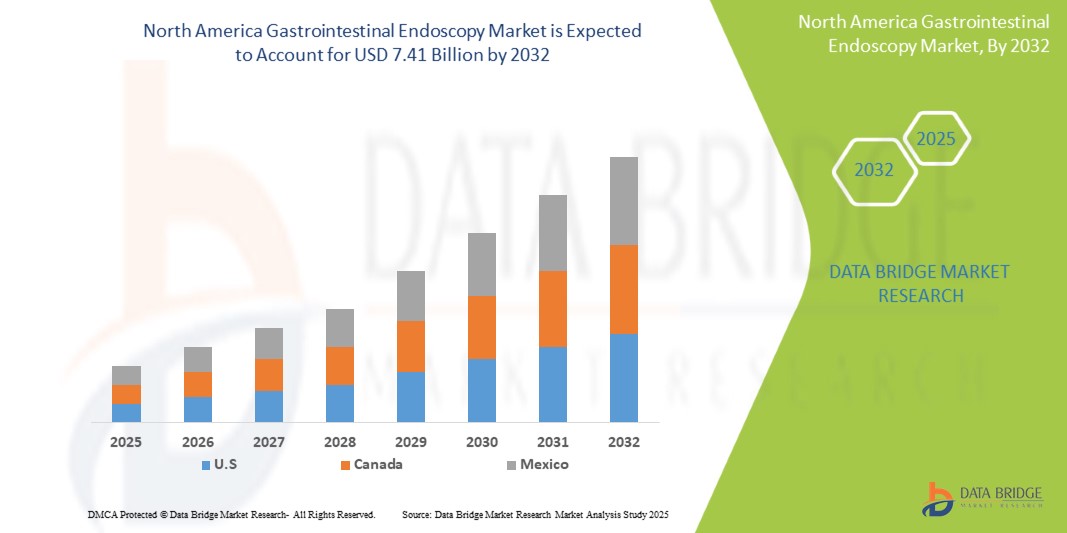

- O tamanho do mercado de endoscopia gastrointestinal na América do Norte foi avaliado em US$ 4,71 bilhões em 2024 e deve atingir US$ 7,41 bilhões até 2032 , com um CAGR de 5,9% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente prevalência de distúrbios gastrointestinais, avanços tecnológicos que aprimoram os procedimentos de endoscopia gastrointestinal, conscientização crescente e programas de triagem expandidos para endoscopia gastrointestinal e envelhecimento da população que impulsiona o aumento da demanda por endoscopia gastrointestinal.

- Além disso, espera-se que o mercado testemunhe uma expansão contínua devido à crescente ênfase na detecção precoce do câncer colorretal, à crescente adoção de soluções de endoscopia domiciliar e por cápsula e à crescente prevalência e avanços na endoscopia terapêutica personalizada.

Análise de Mercado de Endoscopia Gastrointestinal

- O aumento global da população idosa contribui significativamente para a demanda por endoscopia gastrointestinal. Idosos são mais suscetíveis a doenças gastrointestinais, como diverticulose, câncer colorretal e úlceras pépticas, aumentando a necessidade de exames diagnósticos e intervenções terapêuticas regulares.

- O aumento global da população idosa contribui significativamente para a demanda por endoscopia gastrointestinal. Idosos são mais suscetíveis a doenças gastrointestinais, como diverticulose, câncer colorretal e úlceras pépticas, aumentando a necessidade de exames diagnósticos e intervenções terapêuticas regulares.

- Espera-se que o mercado de endoscopia gastrointestinal dos EUA domine, com uma participação de mercado de 82,86%. Espera-se que esta região cresça a uma taxa composta de crescimento anual (CAGR) de 6,0% no período previsto de 2025 a 2032, devido ao envelhecimento da população, que impulsiona o aumento da demanda por endoscopia gastrointestinal, e aos avanços tecnológicos que aprimoram os procedimentos de endoscopia gastrointestinal.

- Os EUA são a região com crescimento mais rápido no mercado de endoscopia gastrointestinal da América do Norte, impulsionado pela crescente prevalência de distúrbios gastrointestinais e pelos avanços tecnológicos que aprimoram os procedimentos de endoscopia gastrointestinal.

- Espera-se que o segmento de endoscópios e sistemas gastrointestinais domine o mercado com uma participação de mercado de 58,03%, crescendo com um CAGR de 6,3% no período previsto de 2025 a 2032, impulsionado pela crescente prevalência de distúrbios gastrointestinais e avanços tecnológicos que aprimoram os procedimentos de endoscopia gastrointestinal.

Escopo do Relatório e Segmentação do Mercado de Endoscopia Gastrointestinal

|

Atributos |

Principais insights do mercado de endoscopia gastrointestinal |

|

Segmentos abrangidos |

|

|

Países abrangidos |

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de pipeline, análise de preços e estrutura regulatória. |

Tendências do mercado de endoscopia gastrointestinal

- “ Aumento da prevalência de distúrbios gastrointestinais ”

- Distúrbios gastrointestinais (GI), como câncer colorretal, doença do refluxo gastroesofágico (DRGE), doença de Crohn e colite ulcerativa, têm aumentado constantemente, tornando-se um importante impulsionador do mercado de endoscopia gastrointestinal.

- Essas condições frequentemente exigem um diagnóstico precoce e preciso, para o qual a endoscopia continua sendo a principal ferramenta. O câncer colorretal, por exemplo, está entre as principais causas de mortes relacionadas ao câncer em todo o mundo, e exames endoscópicos regulares, como colonoscopias, são vitais para a detecção e prevenção precoces.

- Doenças gastrointestinais crônicas, como a doença de Crohn e a DRGE, exigem avaliação endoscópica contínua para o manejo e monitoramento da doença. A crescente prevalência dessas condições, aliada à maior conscientização e acessibilidade aos serviços de saúde, está levando a um aumento na demanda por procedimentos endoscópicos gastrointestinais em economias desenvolvidas e emergentes.

- Distúrbios gastrointestinais (GI) estão se tornando cada vez mais comuns em todo o mundo, levando a uma maior dependência de procedimentos endoscópicos para diagnóstico preciso e tratamento eficaz da doença. Condições como a Doença do Refluxo Gastroesofágico (DRGE), a doença de Crohn e o câncer colorretal frequentemente exigem avaliação visual, biópsia e monitoramento oportunos, todos possíveis por meio da endoscopia. Com a crescente conscientização, o envelhecimento da população e a evolução dos estilos de vida, a demanda por endoscopia gastrointestinal está aumentando tanto em regiões desenvolvidas quanto em regiões emergentes, posicionando-a como um pilar fundamental da moderna assistência médica gastrointestinal.

Dinâmica do mercado de endoscopia gastrointestinal

Motorista

“Avanços tecnológicos que aprimoram os procedimentos de endoscopia gastrointestinal”

- A inovação contínua na tecnologia endoscópica aumentou significativamente a precisão diagnóstica e a eficiência dos procedimentos, impulsionando o crescimento do mercado. O desenvolvimento da endoscopia por cápsula, imagens de alta definição, imagens de banda estreita (NBI) e sistemas de endoscopia assistida por robô revolucionou o diagnóstico e o tratamento gastrointestinal.

- Por exemplo, em outubro de 2024, de acordo com a NYP Holdings, Inc., a demanda por procedimentos diagnósticos avançados, como a endoscopia gastrointestinal, continua a crescer. Inovações como cirurgia remota com sistemas robóticos e endoscópios magnéticos permitem navegação precisa para procedimentos complexos. Essa tecnologia melhora o acesso a diagnósticos gastrointestinais, especialmente para pacientes idosos, garantindo tratamentos e biópsias precisos.

- Essas ferramentas avançadas proporcionam visualização mais clara, maior capacidade de manobra e melhores taxas de detecção, especialmente para lesões em estágio inicial. A integração com Inteligência Artificial (IA) está possibilitando ainda mais a detecção e a caracterização de anormalidades em tempo real. À medida que os fabricantes investem fortemente em P&D e os médicos adotam essas inovações para aprimorar os resultados, a adoção de sistemas endoscópicos tecnologicamente avançados continua a se expandir rapidamente em hospitais e centros especializados em todo o mundo.

- Além disso, os avanços tecnológicos estão transformando a endoscopia gastrointestinal, melhorando a precisão diagnóstica e a eficiência do procedimento. Inovações como imagens de alta definição, endoscopia assistida por robô e integração com IA permitem imagens mais nítidas e melhor detecção de lesões, especialmente em casos complexos.

Restrição/Desafio

“ Alto Custo de Equipamentos e Procedimentos ”

- O investimento significativo de capital necessário para sistemas de endoscopia gastrointestinal representa uma grande barreira ao crescimento do mercado, especialmente em ambientes com recursos limitados. Sistemas de ponta com imagens avançadas e integração de IA são caros, com custos adicionais de manutenção, acessórios e atualizações regulares de software.

- Para os prestadores de cuidados de saúde nos países em desenvolvimento, as restrições orçamentais tornam frequentemente inviável a aquisição de tais equipamentos.

- Além disso, para pacientes sem cobertura de seguro suficiente, os custos diretos associados a procedimentos como colonoscopias podem inviabilizar sua utilização. Esses desafios de custo limitam a adoção de tecnologias endoscópicas e reduzem o acesso a serviços diagnósticos e terapêuticos essenciais nos setores de saúde público e privado.

- Por exemplo, em novembro de 2022, o alto custo dos procedimentos e equipamentos de endoscopia gastrointestinal representa uma grande limitação. Por exemplo, a endoscopia digestiva alta (TNE) custa 125,90 euros por procedimento, enquanto a endoscopia oral custa 184,10 euros e a endoscopia digestiva alta (MACE) custa 407,10 euros. Além disso, a manutenção e o reprocessamento dos equipamentos aumentam o custo, com endoscópios flexíveis custando cerca de 79.330 euros, tornando os procedimentos caros em geral.

- Por exemplo, em fevereiro de 2025, de acordo com a Science Direct, o alto custo da endoscopia gastrointestinal é evidente em vários estudos, especialmente para triagem e vigilância. Por exemplo, embora as triagens para a população em geral possam não ser custo-efetivas nas regiões ocidentais, a vigilância direcionada para grupos de alto risco, como aqueles com metaplasia intestinal gástrica, ainda pode ser custo-efetiva, com ICERs variando de US$ 20.739,1 a US$ 98.402,2 por QALY.

- O alto custo dos procedimentos e equipamentos de endoscopia gastrointestinal continua sendo um desafio significativo para a expansão do mercado, especialmente em ambientes com poucos recursos

- Procedimentos caros, aliados à manutenção e aos reparos contínuos, limitam a acessibilidade, especialmente em países em desenvolvimento. Apesar dos esforços para direcionar os grupos de alto risco para uma triagem mais econômica, a acessibilidade continua a restringir a adoção generalizada, prejudicando o acesso equitativo a serviços essenciais de diagnóstico e tratamento.

Escopo de mercado da endoscopia gastrointestinal

O mercado é segmentado com base no produto, tipo de aplicação, tipo de procedimento, usabilidade, usuário final e canal de distribuição.

- Por produto

Com base no produto, o mercado é segmentado em endoscópios e sistemas gastrointestinais e endoterapia gastrointestinal. Em 2024, o segmento de endoscópios e sistemas gastrointestinais dominou o mercado, com uma participação de mercado de 57,74%, crescendo com um CAGR de 6,3% no período previsto de 2025 a 2032, impulsionado pela crescente prevalência de distúrbios gastrointestinais e pelos avanços tecnológicos que aprimoram os procedimentos de endoscopia gastrointestinal.

- Por aplicação

Com base na aplicação, o mercado é segmentado em tratamento e diagnóstico. Em 2024, o segmento de tratamento dominou o mercado, com uma participação de mercado de 56,23%, crescendo com um CAGR de 6,0% no período previsto de 2025 a 2032, impulsionado pelo aumento da prevalência de distúrbios gastrointestinais e pela crescente conscientização e expansão dos programas de triagem para endoscopia gastrointestinal.

- Por tipo de procedimento

Com base no tipo de procedimento, o mercado é segmentado em colonoscopia, gastroscopia, duodenoscopia, enteroscopia, sigmoidoscopia e outros. Em 2024, o segmento de colonoscopia dominou o mercado, com uma participação de mercado de 41,35%, crescendo com um CAGR de 5,4% no período previsto de 2025 a 2032, impulsionado por avanços tecnológicos que aprimoram os procedimentos de endoscopia gastrointestinal e pela crescente conscientização e expansão dos programas de triagem para endoscopia gastrointestinal.

- Por usabilidade

Com base na usabilidade, o mercado é segmentado em reutilizáveis, descartáveis/de uso único. Em 2024, o segmento reutilizável dominaria o mercado, com 69,53% de participação, crescendo com um CAGR de 5,7% no período previsto de 2025 a 2032, impulsionado por avanços tecnológicos que aprimoram os procedimentos de endoscopia gastrointestinal.

- Por usuário final

Com base no usuário final, o mercado é segmentado em hospitais, centros cirúrgicos ambulatoriais, clínicas especializadas, laboratórios e outros. Em 2024, o segmento hospitalar dominará o mercado, com 53,45% de participação, e espera-se um crescimento com um CAGR de 5,4% no período previsto de 2025 a 2032, impulsionado pela crescente conscientização e expansão dos programas de triagem para endoscopia gastrointestinal, além dos avanços tecnológicos que aprimoram os procedimentos de endoscopia gastrointestinal.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em licitação direta, vendas no varejo e outros. Em 2024, o segmento de licitação direta dominaria o mercado, com 63,54% de participação, e espera-se um crescimento com uma taxa composta de crescimento anual (CAGR) de 6,0% no período previsto de 2025 a 2032, impulsionado pelo aumento da prevalência de distúrbios gastrointestinais, pela conscientização crescente e pela expansão dos programas de triagem para endoscopia gastrointestinal, além dos avanços tecnológicos que aprimoram os procedimentos de endoscopia gastrointestinal.

Análise regional do mercado de endoscopia gastrointestinal

- Espera-se que o mercado de endoscopia gastrointestinal dos EUA domine, com uma participação de mercado de 82,86%. Espera-se que esta região cresça a uma taxa composta de crescimento anual (CAGR) de 6,0% no período previsto de 2025 a 2032, devido ao envelhecimento da população, que impulsiona o aumento da demanda por endoscopia gastrointestinal, e aos avanços tecnológicos que aprimoram os procedimentos de endoscopia gastrointestinal.

- Os EUA são a região com crescimento mais rápido no mercado de endoscopia gastrointestinal da América do Norte, impulsionado pela crescente prevalência de distúrbios gastrointestinais e pelos avanços tecnológicos que aprimoram os procedimentos de endoscopia gastrointestinal.

- Além disso, as colaborações ativas entre agências governamentais, instituições de pesquisa e empresas de biotecnologia aceleram a inovação e a aprovação de novas terapias, impulsionando ainda mais o crescimento do mercado na região.

Visão geral do mercado de endoscopia gastrointestinal no Canadá

Espera-se que o mercado canadense de endoscopia gastrointestinal domine, com uma participação de mercado de 10,77%. Espera-se que esta região cresça com uma taxa composta de crescimento anual (CAGR) de 5,6% no período previsto de 2025 a 2032 na América do Norte em 2025, impulsionada pelo aumento da prevalência de distúrbios gastrointestinais e pela crescente conscientização e expansão dos programas de triagem para endoscopia gastrointestinal.

Visão geral do mercado de endoscopia gastrointestinal no México

Espera-se que o mercado mexicano de endoscopia gastrointestinal domine, com uma participação de mercado de 6,34%. Espera-se que esta região cresça com uma taxa composta de crescimento anual (CAGR) de 5,4% no período previsto de 2025 a 2032 na América do Norte em 2025, impulsionada pelo aumento da prevalência de distúrbios gastrointestinais e pelos avanços tecnológicos que aprimoram os procedimentos de endoscopia gastrointestinal.

Participação no mercado de endoscopia gastrointestinal

O setor de endoscopia gastrointestinal é liderado principalmente por empresas bem estabelecidas, incluindo:

- Medtronic (Irlanda)

- Stryker (EUA)

- Johnson & Johnson Services, Inc. (EUA)

- Boston Scientific Corporation (EUA)

- Cook (EUA)

- CONMED Corporation (EUA)

- STERIS (EUA)

- Henry Schein, Inc. (EUA)

- CapsoVision, Inc. (EUA)

- Teleflex Incorporated (EUA)

- FUJIFILM Holdings Corporation (Japão)

- Olympus Corporation (Japão)

- Hoya Corporation (Japão)

- Smith+Nephew (Reino Unido)

- KLS Martin Group (Alemanha)

- Laborie (Canadá)

Últimos desenvolvimentos no mercado de endoscopia gastrointestinal na América do Norte

- Em janeiro de 2024, a AnX Robotica avança no diagnóstico gastrointestinal com a cápsula endoscópica NaviCam SB, aprovada pela FDA, para pacientes com mais de 2 anos, aprimorada pela leitura assistida por IA ProScan. O NaviCam Tether permite a visualização esofágica, expandindo as capacidades diagnósticas. Com uma plataforma NaviCam em crescimento, incluindo sistemas MCCE e de cólon, a AnX oferece soluções inovadoras e não invasivas para avaliação abrangente do trato gastrointestinal.

- Em fevereiro de 2023, a AnX Robotica lança nos EUA o Sistema NaviCam para Intestino Delgado, aprovado pela FDA, com tecnologia de lentes asféricas para imagens aprimoradas e distorção reduzida. Com tempos de download e processamento mais rápidos, o sistema melhora a eficiência diagnóstica de doenças do intestino delgado, auxiliando na avaliação oportuna de sangramento gastrointestinal obscuro e doença inflamatória intestinal (DII).

- Em agosto de 2024, a Boston Scientific lançou o Stent AXIOS com Sistema de Entrega Aprimorado por Eletrocautério para drenagem endoscópica da vesícula biliar em pacientes com colecistite aguda, inadequados para cirurgia. Utilizando a técnica de EUS, ele permite a drenagem biliar interna, evitando drenos externos. Estudos clínicos demonstram menos complicações e recuperação mais rápida em comparação aos métodos tradicionais, oferecendo uma opção minimamente invasiva para pacientes de alto risco.

- Em janeiro de 2025, o CapsoCam Plus da CapsoVision recebeu aprovação da FDA para uso pediátrico em pacientes com dois anos ou mais. Oferecendo imagens panorâmicas de 360° sem equipamento vestível, ele oferece uma alternativa tranquila e não invasiva à endoscopia por cápsula tradicional, aumentando a precisão diagnóstica e o conforto para crianças, ao mesmo tempo em que agiliza os procedimentos para profissionais de saúde por meio da integração com o CapsoCloud.

- Em maio de 2022, a Cook Medical lançou os Stents Biliares de Liberação Controlada Evolution, projetados para fornecer força radial uniforme, flexibilidade e conformabilidade ideais. Esses stents estão disponíveis em vários comprimentos e visam melhorar os resultados em pacientes com obstruções biliares.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE

1.4 LIMITAÇÕES

1,5 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 MERCADOS COBERTOS

2.2 ÂMBITO GEOGRÁFICO

2,3 ANOS CONSIDERADOS PARA O ESTUDO

2.4 MOEDA E PREÇOS

2.5 MODELO DE VALIDAÇÃO DE DADOS TRIPÉ DBMR

2.6 MODELAGEM MULTIVARIADA

2.7 CURVA DE VIDA DO PRODUTO

2.8 ENTREVISTAS PRINCIPAIS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.9 GRADE DE POSIÇÃO DE MERCADO DBMR

2.1 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.11 GRADE DE COBERTURA DO USUÁRIO FINAL DO MERCADO

2.12 FONTES SECUNDÁRIAS

2.13 PREMISSAS

3 RESUMO EXECUTIVO

4 INSIGHTS PREMIUM

4.1 ANÁLISE PESTAL

4.2 ANÁLISE DAS CINCO FORÇAS DE PORTERS

4.3 VISÕES DO SETOR

4.3.1 FATORES MICRO E MACROECONÔMICOS

4.3.2 MAPEAMENTO DE PENETRAÇÃO E PERSPECTIVAS DE CRESCIMENTO

4.3.3 PRINCIPAIS ESTRATÉGIAS DE PREÇOS

4.3.4 DETALHAMENTO DA ANÁLISE DE CUSTOS

4.3.5 ROTEIRO DE TECNOLOGIA

4.3.6 ANÁLISE DO MAPA DE OPORTUNIDADES

4.3.7 ANÁLISE DE PREÇOS

4.3.8 ANÁLISE DO MODELO DO CONCORRENTE

4.3.9 ECONOMIA DA SAÚDE

4.3.9.1 DESPESAS COM SAÚDE

4.3.9.2 DESPESAS DE CAPITAL

4.3.9.3 TENDÊNCIAS DE CAPEX

4.3.9.4 ALOCAÇÃO DE CAPEX

4.3.9.5 FONTES DE FINANCIAMENTO

4.3.9.6 REFERÊNCIAS DA INDÚSTRIA

4.3.9.7 RELAÇÃO DO PIB NO PIB GERAL

4.3.9.8 ESTRUTURA DO SISTEMA DE SAÚDE

4.3.9.9 POLÍTICAS GOVERNAMENTAIS

4.3.9.10 DESENVOLVIMENTO ECONÔMICO

4.4 TARIFA(S) TARIFÁRIA(S) ATUAIS NOS 5 PRINCIPAIS MERCADOS DO PAÍS

4.4.1 PERSPECTIVAS: PRODUÇÃO LOCAL V/S DEPENDÊNCIA DAS IMPORTAÇÕES

4.4.2 DINÂMICA DOS CRITÉRIOS DE SELEÇÃO DE FORNECEDORES

4.4.3 IMPACTO NA CADEIA DE SUPRIMENTOS

4.4.3.1 AQUISIÇÃO DE MATÉRIA-PRIMA

4.4.3.2 FABRICAÇÃO E PRODUÇÃO

4.4.3.3 LOGÍSTICA E DISTRIBUIÇÃO

4.4.3.4 PREÇO DE APRESENTAÇÃO E POSICIONAMENTO DE MERCADO

4.4.4 PARTICIPANTES DA INDÚSTRIA: MOVIMENTOS PROATIVOS

4.4.4.1 OTIMIZAÇÃO DA CADEIA DE SUPRIMENTOS

4.4.4.2 ESTABELECIMENTOS DE JOINT VENTURE

4.4.5 IMPACTO NOS PREÇOS

4.4.6 INCLINAÇÃO REGULAMENTAR

4.4.6.1 SITUAÇÃO GEOPOLÍTICA

4.4.6.2 PARCERIAS COMERCIAIS ENTRE OS PAÍSES

4.4.6.3 ACORDOS DE LIVRE COMÉRCIO

4.4.6.4 ESTABELECIMENTOS DE ALIANÇAS

4.4.6.5 ACREDITAÇÃO DE STATUS (INCLUINDO MFTN)

4.4.6.6 CURSO CORRETIVO DOMÉSTICO

4.4.6.7 REGIMES DE INCENTIVOS PARA AUMENTAR A PRODUÇÃO

4.4.6.8 CRIAÇÃO DE ZONAS ECONÔMICAS ESPECIAIS/PARQUES INDUSTRIAIS

4.4.7 ÍNDICE DE PREÇOS

4.5 RASTREADOR DE INOVAÇÃO E ANÁLISE ESTRATÉGICA

4.6 ECOSSISTEMA DA CADEIA DE SUPRIMENTOS

4.7 QUADRANTE DE AVALIAÇÃO DE EMPRESAS

5 CONFORMIDADE REGULAMENTAR

5.1 AUTORIDADES REGULADORAS

5.2 CLASSIFICAÇÕES REGULAMENTARES

5.3 SUBMISSÕES REGULAMENTARES

5.4 HARMONIZAÇÃO INTERNACIONAL

5.5 SISTEMAS DE GESTÃO DA CONFORMIDADE E DA QUALIDADE

5.6 DESAFIOS E ESTRATÉGIAS REGULAMENTARES

6 VISÃO GERAL DO MERCADO

6.1 MOTORISTAS

6.1.1 AUMENTO DA PREVALÊNCIA DE DISTÚRBIOS GASTROINTESTINAIS

6.1.2 O ENVELHECIMENTO DA POPULAÇÃO PROMOVE O AUMENTO DA DEMANDA POR ENDOSCOPIA GI

6.1.3 AVANÇOS TECNOLÓGICOS QUE MELHORAM OS PROCEDIMENTOS DE ENDOSCOPIA GI

6.1.4 AUMENTO DA CONSCIENTIZAÇÃO E AMPLIAÇÃO DOS PROGRAMAS DE TRIAGEM PARA ENDOSCOPIA GASTROINTESTINAL

6.2 RESTRIÇÕES

6.2.1 ALTO CUSTO DE EQUIPAMENTOS E PROCEDIMENTOS

6.2.2 RISCO DE COMPLICAÇÕES RELACIONADAS AO PROCEDIMENTO

6.3 OPORTUNIDADES

6.3.1 ÊNFASE CRESCENTE NA DETECÇÃO PRECOCE DO CÂNCER COLORRETAL

6.3.2 ADOÇÃO CRESCENTE DE SOLUÇÕES DE ENDOSCOPIA DOMICILIAR E POR CÁPSULA

6.3.3 AUMENTO DA PREVALÊNCIA E AVANÇOS NA ENDOSCOPIA TERAPÊUTICA PERSONALIZADA

6.4 DESAFIOS

6.4.1 ACESSO LIMITADO À ENDOSCOPIA GI EM ÁREAS RURAIS

6.4.2 COMPLEXIDADES NOS PROCESSOS DE REPROCESSAMENTO E ESTERILIZAÇÃO DE ENDOSCÓPIOS

7 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE, POR PRODUTO

7.1 VISÃO GERAL

7.2 ENDOSCÓPIOS E SISTEMAS GASTROINTESTINAIS

7.2.1 ENDOSCÓPIOS

7.2.1.1 COLONOSCÓPIOS

7.2.1.2 GASTROSCÓPIOS

7.2.1.3 DUODENOSCÓPIOS

7.2.1.4 ENTEROSCÓPIOS

7.2.1.5 SIGMOIDOSCÓPIOS

7.2.1.6 RESECTOSCÓPIOS

7.2.2 FLEXÍVEL

7.2.3 RÍGIDO

7.2.4 SEMI RÍGIDO

7.2.4.1 VÍDEO

7.2.4.2 FIBRA

7.2.4.3 ULTRASSÔNICO

7.2.5 SISTEMAS DE VISUALIZAÇÃO

7.2.5.1 SISTEMAS DE IMAGEM DE FLUORESCÊNCIA

7.2.5.1.1 SISTEMA DE IMAGENS DE FLUORESCÊNCIA DE LUZ NIR

7.2.5.1.2 SISTEMA DE IMAGEM DE FLUORESCÊNCIA DE LUZ BRANCA

7.2.5.1.3 SISTEMAS DE IMAGEM DE FLUORESCÊNCIA DE LUZ UV

7.2.5.1.4 SISTEMAS DE IMAGEM DE ENDOSCOPIA A LASER CONFOCAL

7.2.5.1.5 CLE BASEADO EM SONDA (PCLE)

7.2.5.1.6 DISPOSITIVO INTEGRADO CLE (ECLE)

7.2.5.2 SISTEMAS DE VISUALIZAÇÃO DE ALTA DEFINIÇÃO (HD)

7.2.5.2.1 SISTEMAS 2D

7.2.5.2.2 SISTEMAS 3D

7.2.5.3 SISTEMAS DE VISUALIZAÇÃO DE DEFINIÇÃO PADRÃO (DP)

7.2.5.3.1 SISTEMAS DE ULTRASONOGRAFIA ENDOSCÓPICA

7.2.5.3.2 ENDOSCÓPIOS DE CÁPSULA

7.2.5.3.3 DISPOSITIVO DE ULTRASSOM

7.3 ENDOTERAPIA GASTROINTESTINAL

7.3.1 DISPOSITIVOS ERCP

7.3.2 DISPOSITIVO DE BIÓPSIA

7.3.3 DISPOSITIVO DE DILATAÇÃO E STENTAÇÃO

7.3.4 DISPOSITIVOS DE HOMEOSTASE

7.3.4.1 DISPOSITIVOS DE LIGAÇÃO

7.3.4.2 SONDAS

7.3.4.3 AGULHAS DE ESCLEROTERAPIA

7.3.5 DISPOSITIVOS DE RECUPERAÇÃO

7.3.6 CABEÇA DA CÂMERA

7.3.7 DISPOSITIVOS ANTI-REFLUXO

7.3.7.1 DISPOSITIVOS DE FUNDOPLICAÇÃO TRANSORAL SEM INCISÃO (TIF)

7.3.7.2 DISPOSITIVOS ANTI-REFLUXO DE RADIOFREQUÊNCIA (RF) TRANSESOFÁGICA

7.3.8 OUTROS

8 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE, POR TIPO DE PROCEDIMENTO

8.1 VISÃO GERAL

8.2 COLONOSCOPIA

8.3 GASTROSCOPIA

8.4 DUODENOSCOPIA

8.5 ENTEROSCOPIA

8.6 SIGMOIDOSCOPIA

8.7 OUTROS

9 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE, POR USABILIDADE

9.1 VISÃO GERAL

9.2 REUTILIZÁVEL

9.3 DESCARTÁVEL/USO ÚNICO

10 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE, POR APLICAÇÃO

10.1 VISÃO GERAL

10.2 TRATAMENTO

10.3 DIAGNÓSTICO

11 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE, POR USUÁRIO FINAL

11.1 VISÃO GERAL

11.2 HOSPITAIS

11.3 CENTROS CIRÚRGICOS AMBULATORIAIS

11.4 CLÍNICAS DE ESPECIALIDADES

11.5 LABORATÓRIOS

11.6 OUTROS

12 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO

12.1 VISÃO GERAL

12.2 LICITAÇÃO DIRETA

12.3 VENDAS NO VAREJO

12.4 OUTROS

13 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE, POR REGIÃO

13.1 AMÉRICA DO NORTE

13.1.1 EUA

13.1.2 CANADÁ

13.1.3 MÉXICO

14 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE: CENÁRIO DA EMPRESA

14.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

15 ANÁLISE SWOT

16 PERFIS DE EMPRESAS

16.1 OLYMPUS CORPORATION

16.1.1 RESUMO DA EMPRESA

16.1.2 ANÁLISE DE RECEITA

16.1.3 ANÁLISE DAS AÇÕES DA EMPRESA

16.1.4 PORTFÓLIO DE PRODUTOS

16.1.5 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

16.2 FUJIFILM HOLDINGS CORPORATION

16.2.1 RESUMO DA EMPRESA

16.2.2 ANÁLISE DE RECEITA

16.2.3 ANÁLISE DAS AÇÕES DA EMPRESA

16.2.4 PORTFÓLIO DE PRODUTOS

16.2.5 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

16.3 MEDTRONIC

16.3.1 RESUMO DA EMPRESA

16.3.2 ANÁLISE DE RECEITA

16.3.3 ANÁLISE DE AÇÕES DA EMPRESA

16.3.4 PORTFÓLIO DE PRODUTOS

16.3.5 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

16.4 JOHNSON & JOHNSON SERVICES, INC.

16.4.1 RESUMO DA EMPRESA

16.4.2 ANÁLISE DE RECEITA

16.4.3 ANÁLISE DAS AÇÕES DA EMPRESA

16.4.4 PORTFÓLIO DE PRODUTOS

16.4.5 DESENVOLVIMENTOS RECENTES

16.5 STRYKER

16.5.1 RESUMO DA EMPRESA

16.5.2 ANÁLISE DE RECEITA

16.5.3 ANÁLISE DAS AÇÕES DA EMPRESA

16.5.4 PORTFÓLIO DE PRODUTOS

16.5.5 DESENVOLVIMENTO RECENTE

16.6 AMBU AS

16.6.1 RESUMO DA EMPRESA

16.6.2 ANÁLISE DE RECEITA

16.6.3 PORTFÓLIO DE PRODUTOS

16.6.4 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

16.7 ANX ROBÓTICA

16.7.1 RESUMO DA EMPRESA

16.7.2 PORTFÓLIO DE PRODUTOS

16.7.3 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

16.8 CORPORAÇÃO CIENTÍFICA DE BOSTON

16.8.1 RESUMO DA EMPRESA

16.8.2 ANÁLISE DE RECEITA

16.8.3 PORTFÓLIO DE PRODUTOS

16.8.4 DESENVOLVIMENTO RECENTE

16.9 CAPSOVISION, INC.

16.9.1 RESUMO DA EMPRESA

16.9.2 PORTFÓLIO DE PRODUTOS

16.9.3 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

16.1 CONMED CORPORATION

16.10.1 RESUMO DA EMPRESA

16.10.2 PORTFÓLIO DE PRODUTOS

16.10.3 DESENVOLVIMENTOS RECENTES

16.11 COZINHAR

16.11.1 RESUMO DA EMPRESA

16.11.2 PORTFÓLIO DE PRODUTOS

16.11.3 DESENVOLVIMENTO/NOTÍCIAS RECENTES

16.12 DAICHUAN MÉDICO

16.12.1 RESUMO DA EMPRESA

16.12.2 PORTFÓLIO DE PRODUTOS

16.12.3 DESENVOLVIMENTO RECENTE

16.13 ERBE ELEKTROMEDIZIN GMBH

16.13.1 RESUMO DA EMPRESA

16.13.2 PORTFÓLIO DE PRODUTOS

16.13.3 DESENVOLVIMENTO RECENTE

16.14 GONGJIANG ENDOSCOPY INSTRUMENTS CO., LTD

16.14.1 RESUMO DA EMPRESA

16.14.2 PORTFÓLIO DE PRODUTOS

16.14.3 DESENVOLVIMENTO RECENTE

16.15 HENRY SCHEIN, INC.

16.15.1 RESUMO DA EMPRESA

16.15.2 ANÁLISE DE RECEITA

16.15.3 PORTFÓLIO DE PRODUTOS

16.15.4 DESENVOLVIMENTO RECENTE

16.16 CORPORAÇÃO HOYA.

16.16.1 RESUMO DA EMPRESA

16.16.2 ANÁLISE DE RECEITA

16.16.3 PORTFÓLIO DE PRODUTOS

16.16.4 DESENVOLVIMENTO RECENTE

16.17 INTROMEDIC

16.17.1 RESUMO DA EMPRESA

16.17.2 PORTFÓLIO DE PRODUTOS

16.17.3 DESENVOLVIMENTO RECENTE

16.18 JIANGSU VEDKANG CIÊNCIA MÉDICA E TECNOLOGIA CO., LTD

16.18.1 RESUMO DA EMPRESA

16.18.2 PORTFÓLIO DE PRODUTOS

16.18.3 DESENVOLVIMENTO RECENTE

16.19 JINSHAN CIÊNCIA E TECNOLOGIA

16.19.1 RESUMO DA EMPRESA

16.19.2 PORTFÓLIO DE PRODUTOS

16.19.3 DESENVOLVIMENTO/NOTÍCIAS RECENTES

16,2 KLS MARTIN GROUP

16.20.1 RESUMO DA EMPRESA

16.20.2 PORTFÓLIO DE PRODUTOS

16.20.3 DESENVOLVIMENTO RECENTE

16.21 LABORIE

16.21.1 RESUMO DA EMPRESA

16.21.2 PORTFÓLIO DE PRODUTOS

16.21.3 DESENVOLVIMENTO RECENTE

16.22 MECANMEDICAL

16.22.1 RESUMO DA EMPRESA

16.22.2 PORTFÓLIO DE PRODUTOS

16.22.3 DESENVOLVIMENTO RECENTE

16.23 ENDOSCOPIA MICRO-TECH

16.23.1 RESUMO DA EMPRESA

16.23.2 PORTFÓLIO DE PRODUTOS

16.23.3 DESENVOLVIMENTO RECENTE

16.24 MITRA INDUSTRIES PVT. LTDA.

16.24.1 RESUMO DA EMPRESA

16.24.2 PORTFÓLIO DE PRODUTOS

16.24.3 DESENVOLVIMENTO RECENTE

16.25 OVESCO ENDOSCOPY AG

16.25.1 RESUMO DA EMPRESA

16.25.2 PORTFÓLIO DE PRODUTOS

16.25.3 DESENVOLVIMENTO RECENTE

16.26 ENDOSCOPIA SHAILI

16.26.1 RESUMO DA EMPRESA

16.26.2 PORTFÓLIO DE PRODUTOS

16.26.3 DESENVOLVIMENTO RECENTE

16.27 SMITH+SOBRINHO

16.27.1 RESUMO DA EMPRESA

16.27.2 ANÁLISE DE RECEITA

16.27.3 PORTFÓLIO DE PRODUTOS

16.27.4 DESENVOLVIMENTO RECENTE

16.28 SONOSCAPE MEDICAL CORP.

16.28.1 RESUMO DA EMPRESA

16.28.2 ANÁLISE DE RECEITA

16.28.3 PORTFÓLIO DE PRODUTOS

16.28.4 DESENVOLVIMENTO/NOTÍCIAS RECENTES

16.29 STERIS

16.29.1 RESUMO DA EMPRESA

16.29.2 ANÁLISE DE RECEITA

16.29.3 PORTFÓLIO DE PRODUTOS

16.29.4 DESENVOLVIMENTO RECENTE

16.3 TELEFLEX INCORPORATED.

16.30.1 RESUMO DA EMPRESA

16.30.2 ANÁLISE DE RECEITA

16.30.3 PORTFÓLIO DE PRODUTOS

16.30.4 DESENVOLVIMENTO RECENTE

17 QUESTIONÁRIO

Lista de Tabela

TABELA 1 TAXAS TARIFÁRIAS NOS 5 PRINCIPAIS PAÍSES

TABELA 2 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 3 ENDOSCÓPIOS E SISTEMAS GASTROINTESTINAIS DA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 4 ENDOSCÓPIOS E SISTEMAS GASTROINTESTINAIS DA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (MIL USD)

TABELA 5 ENDOSCÓPIOS E SISTEMAS GASTROINTESTINAIS DA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (VOLUME EM MIL UNIDADES)

TABELA 6 ENDOSCÓPIOS E SISTEMAS GASTROINTESTINAIS DA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (ASP EM USD/UNIDADES)

TABELA 7 ENDOSCÓPIOS DA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (MIL USD)

TABELA 8 ENDOSCÓPIOS DA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (VOLUME EM MIL UNIDADES)

TABELA 9 ENDOSCÓPIOS DA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (ASP EM USD/UNIDADES)

TABELA 10 ENDOSCÓPIOS DA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR MODALIDADE, 2018-2032 (MIL USD)

TABELA 11 ENDOSCÓPIOS DA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR MODALIDADE, 2018-2032 (VOLUME EM MIL UNIDADES)

TABELA 12 ENDOSCÓPIOS DA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR MODALIDADE, 2018-2032 (ASP EM USD/UNIDADES)

TABELA 13 ENDOSCÓPIOS DA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TÉCNICAS, 2018-2032 (MIL USD)

TABELA 14 ENDOSCÓPIOS DA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TÉCNICAS, 2018-2032 (VOLUME EM MIL UNIDADES)

TABELA 15 ENDOSCÓPIOS DA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TÉCNICAS, 2018-2032 (ASP EM USD/UNIDADES)

TABELA 16 SISTEMAS DE VISUALIZAÇÃO DA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TECNOLOGIA, 2018-2032 (MIL USD)

TABELA 17 SISTEMAS DE IMAGEM DE FLUORESCÊNCIA DA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (MIL USD)

TABELA 18 SISTEMAS DE IMAGEM DE FLUORESCÊNCIA DA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (VOLUME EM MIL UNIDADES)

TABELA 19 SISTEMAS DE IMAGEM DE FLUORESCÊNCIA DA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (ASP EM USD/UNIDADES)

TABELA 20 SISTEMAS DE IMAGEM DE ENDOSCOPIA A LASER CONFOCAL DA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (MIL USD)

TABELA 21 SISTEMAS DE IMAGEM DE ENDOSCOPIA A LASER CONFOCAL NA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (VOLUME EM MIL UNIDADES)

TABELA 22 SISTEMAS DE IMAGEM DE ENDOSCOPIA A LASER CONFOCAL DA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (ASP EM USD/UNIDADES)

TABELA 23 SISTEMAS DE VISUALIZAÇÃO DA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (MIL USD)

TABELA 24 SISTEMAS DE VISUALIZAÇÃO DE ALTA DEFINIÇÃO (HD) DA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (MIL USD)

TABELA 25 SISTEMAS DE VISUALIZAÇÃO DE ALTA DEFINIÇÃO (HD) DA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (VOLUME EM MIL UNIDADES)

TABELA 26 SISTEMAS DE VISUALIZAÇÃO DE ALTA DEFINIÇÃO (HD) DA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (ASP EM USD/UNIDADES)

TABELA 27 SISTEMAS DE VISUALIZAÇÃO DE DEFINIÇÃO PADRÃO (DP) DA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (MIL USD)

TABELA 28 SISTEMAS DE VISUALIZAÇÃO DE DEFINIÇÃO PADRÃO (DP) DA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (VOLUME EM MIL UNIDADES)

TABELA 29 SISTEMAS DE VISUALIZAÇÃO DE DEFINIÇÃO PADRÃO (DP) DA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (ASP EM USD/UNIDADES)

TABELA 30 ENDOTERAPIA GASTROINTESTINAL NA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 31 ENDOTERAPIA GASTROINTESTINAL NA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (MIL USD)

TABELA 32 ENDOTERAPIA GASTROINTESTINAL NA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (VOLUME EM MIL UNIDADES)

TABELA 33 ENDOTERAPIA GASTROINTESTINAL NA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (ASP EM USD/UNIDADES)

TABELA 34 DISPOSITIVOS DE HOMEOSTASE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 35 DISPOSITIVOS DE HOMEOSTASE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (VOLUME EM MIL UNIDADES)

TABELA 36 DISPOSITIVOS DE HOMEOSTASE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (ASP EM USD/UNIDADES)

TABELA 37 DISPOSITIVOS ANTIRREFLUXO NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 38 DISPOSITIVOS ANTIRREFLUXO NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (VOLUME EM MIL UNIDADES)

TABELA 39 DISPOSITIVOS ANTIRREFLUXO NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (ASP EM USD/UNIDADES)

TABELA 40 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE, POR TIPO DE PROCEDIMENTO, 2018-2032 (MIL USD)

TABELA 41 COLONOSCOPIA DA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 42 GASTROSCOPIA DA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 43 DUODENOSCOPIA NA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 44 ENTEROSCOPIA NORTE-AMERICANA NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 45 SIGMOIDOSCOPIA NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 46 AMÉRICA DO NORTE OUTROS NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 47 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE, POR USABILIDADE, 2018-2032 (MIL USD)

TABELA 48 MERCADO DE ENDOSCOPIA GASTROINTESTINAL REUTILIZÁVEL NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 49 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DESCARTÁVEL/USO ÚNICO NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 50 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 51 TRATAMENTO NA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 52 DIAGNÓSTICO NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 53 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE, POR USUÁRIO FINAL, 2018-2032 (MIL USD)

TABELA 54 HOSPITAIS DA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 55 CENTROS CIRÚRGICOS AMBULATORIAIS DA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 56 CLÍNICAS ESPECIALIZADAS DA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 57 LABORATÓRIOS DA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 58 AMÉRICA DO NORTE OUTROS NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 59 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (MIL USD)

TABELA 60 LICITAÇÃO DIRETA NA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 61 VENDAS NO VAREJO DA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR REGIÃO, 2018-2032 (MIL DÓLARES AMERICANOS)

TABELA 62 AMÉRICA DO NORTE OUTROS NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 63 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE, POR PAÍS, 2018-2032 (MIL USD)

TABELA 64 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 65 ENDOSCÓPIOS E SISTEMAS GASTROINTESTINAIS DA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (MIL USD)

TABELA 66 ENDOSCÓPIOS E SISTEMAS GASTROINTESTINAIS DA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (VOLUME EM MIL UNIDADES)

TABELA 67 ENDOSCÓPIOS E SISTEMAS GASTROINTESTINAIS DA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (ASP EM USD/UNIDADES).

TABELA 68 ENDOSCÓPIOS DA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (MIL USD)

TABELA 69 ENDOTERAPIA GASTROINTESTINAL NA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (MIL USD)

TABELA 70 ENDOSCÓPIOS DA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (ASP EM USD/UNIDADES)

TABELA 71 ENDOSCÓPIOS DA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR MODALIDADE, 2018-2032 (MIL USD)

TABELA 72 ENDOSCÓPIOS DA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR MODALIDADE, 2018-2032 (VOLUME EM MIL UNIDADES)

TABELA 73 ENDOSCÓPIOS DA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR MODALIDADE, 2018-2032 (ASP EM USD/UNIDADES)

TABELA 74 ENDOSCÓPIOS DA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TÉCNICAS, 2018-2032 (MIL USD)

TABELA 75 ENDOSCÓPIOS DA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TÉCNICAS, 2018-2032 (VOLUME EM MIL UNIDADES)

TABELA 76 ENDOSCÓPIOS DA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TÉCNICAS, 2018-2032 (ASP EM USD/UNIDADES)

TABELA 77 SISTEMAS DE VISUALIZAÇÃO DA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TECNOLOGIA, 2018-2032 (MIL USD)

TABELA 78 SISTEMAS DE IMAGEM DE FLUORESCÊNCIA DA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (MIL USD)

TABELA 79 SISTEMAS DE IMAGEM DE FLUORESCÊNCIA DA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (VOLUME EM MIL UNIDADES)

TABELA 80 SISTEMAS DE IMAGEM DE FLUORESCÊNCIA DA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (ASP EM USD/UNIDADES)

TABELA 81 SISTEMAS DE IMAGEM DE ENDOSCOPIA A LASER CONFOCAL DA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (MIL USD)

TABELA 82 SISTEMAS DE IMAGEM DE ENDOSCOPIA A LASER CONFOCAL NA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (VOLUME EM MIL UNIDADES)

TABELA 83 SISTEMAS DE IMAGEM DE ENDOSCOPIA A LASER CONFOCAL DA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (ASP EM USD/UNIDADES)

TABELA 84 SISTEMAS DE VISUALIZAÇÃO DA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (MIL USD)

TABELA 85 SISTEMAS DE VISUALIZAÇÃO DE ALTA DEFINIÇÃO (HD) DA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (MIL USD)

TABELA 86 SISTEMAS DE VISUALIZAÇÃO DE ALTA DEFINIÇÃO (HD) DA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (VOLUME EM MIL UNIDADES)

TABELA 87 SISTEMAS DE VISUALIZAÇÃO DE ALTA DEFINIÇÃO (HD) DA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (ASP EM USD/UNIDADES)

TABELA 88 SISTEMAS DE VISUALIZAÇÃO DE DEFINIÇÃO PADRÃO (DP) DA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (MIL USD)

TABELA 89 SISTEMAS DE VISUALIZAÇÃO DE DEFINIÇÃO PADRÃO (DP) DA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (VOLUME EM MIL UNIDADES)

TABELA 90 SISTEMAS DE VISUALIZAÇÃO DE DEFINIÇÃO PADRÃO (DP) DA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (ASP EM USD/UNIDADES)

TABELA 91 ENDOTERAPIA GASTROINTESTINAL NA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (MIL USD)

TABELA 92 ENDOTERAPIA GASTROINTESTINAL NA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (MIL USD)

TABELA 93 ENDOSCÓPIOS DA AMÉRICA DO NORTE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (ASP EM USD/UNIDADES)

TABELA 94 DISPOSITIVOS DE HOMEOSTASE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 95 DISPOSITIVOS DE HOMEOSTASE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (VOLUME EM MIL UNIDADES)

TABELA 96 DISPOSITIVOS DE HOMEOSTASE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (ASP EM USD/UNIDADES)

TABELA 97 DISPOSITIVOS ANTIRREFLUXO NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 98 DISPOSITIVOS ANTIRREFLUXO NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (VOLUME EM MIL UNIDADES)

TABELA 99 DISPOSITIVOS ANTIRREFLUXO NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (ASP EM USD/UNIDADES)

TABELA 100 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 101 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE, POR TIPO DE PROCEDIMENTO, 2018-2032 (MIL USD)

TABELA 102 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE, POR USABILIDADE, 2018-2032 (MIL USD)

TABELA 103 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE, POR USUÁRIO FINAL, 2018-2032 (MIL USD)

TABELA 104 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (MIL USD)

TABELA 105 MERCADO DE ENDOSCOPIA GASTROINTESTINAL NOS EUA, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 106 ENDOSCÓPIOS E SISTEMAS GASTROINTESTINAIS NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DOS EUA, POR TIPO, 2018-2032 (MIL USD)

TABELA 107 ENDOSCÓPIOS E SISTEMAS GASTROINTESTINAIS NOS EUA NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (VOLUME EM MIL UNIDADES)

TABELA 108 ENDOSCÓPIOS E SISTEMAS GASTROINTESTINAIS DOS EUA NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (ASP EM USD/UNIDADES)

TABELA 109 ENDOSCÓPIOS NOS EUA NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (MIL USD)

TABELA 110 ENDOTERAPIA GASTROINTESTINAL NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL NOS EUA, POR TIPO, 2018-2032 (MIL USD)

TABELA 111 ENDOSCÓPIOS DOS EUA NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (ASP EM USD/UNIDADES)

TABELA 112 ENDOSCÓPIOS DOS EUA NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR MODALIDADE, 2018-2032 (MIL USD)

TABELA 113 ENDOSCÓPIOS NOS EUA NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR MODALIDADE, 2018-2032 (VOLUME EM MIL UNIDADES)

TABELA 114 ENDOSCÓPIOS DOS EUA NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR MODALIDADE, 2018-2032 (ASP EM USD/UNIDADES)

TABELA 115 ENDOSCÓPIOS NOS EUA NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TÉCNICAS, 2018-2032 (MIL USD)

TABELA 116 ENDOSCÓPIOS NOS EUA NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TÉCNICAS, 2018-2032 (VOLUME EM MIL UNIDADES)

TABELA 117 ENDOSCÓPIOS DOS EUA NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TÉCNICAS, 2018-2032 (ASP EM USD/UNIDADES)

TABELA 118 SISTEMAS DE VISUALIZAÇÃO DOS EUA NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TECNOLOGIA, 2018-2032 (MIL USD)

TABELA 119 SISTEMAS DE IMAGEM DE FLUORESCÊNCIA DOS EUA NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (MIL USD)

TABELA 120 SISTEMAS DE IMAGEM DE FLUORESCÊNCIA DOS EUA NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (VOLUME EM MIL UNIDADES)

TABELA 121 SISTEMAS DE IMAGEM DE FLUORESCÊNCIA DOS EUA NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (ASP EM USD/UNIDADES)

TABELA 122 SISTEMAS DE IMAGEM DE ENDOSCOPIA A LASER CONFOCAL DOS EUA NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (MIL USD)

TABELA 123 SISTEMAS DE IMAGEM DE ENDOSCOPIA A LASER CONFOCAL DOS EUA NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (VOLUME EM MIL UNIDADES)

TABELA 124 SISTEMAS DE IMAGEM DE ENDOSCOPIA A LASER CONFOCAL DOS EUA NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (ASP EM USD/UNIDADES)

TABELA 125 SISTEMAS DE VISUALIZAÇÃO DOS EUA NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (MIL USD)

TABELA 126 SISTEMAS DE VISUALIZAÇÃO DE ALTA DEFINIÇÃO (HD) DOS EUA NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (MIL USD)

TABELA 127 SISTEMAS DE VISUALIZAÇÃO DE ALTA DEFINIÇÃO (HD) DOS EUA NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (VOLUME EM MIL UNIDADES)

TABELA 128 SISTEMAS DE VISUALIZAÇÃO DE ALTA DEFINIÇÃO (HD) DOS EUA NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (ASP EM USD/UNIDADES)

TABELA 129 SISTEMAS DE VISUALIZAÇÃO DE DEFINIÇÃO PADRÃO (DP) DOS EUA NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (MIL USD)

TABELA 130 SISTEMAS DE VISUALIZAÇÃO DE DEFINIÇÃO PADRÃO (DP) DOS EUA NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (VOLUME EM MIL UNIDADES)

TABELA 131 SISTEMAS DE VISUALIZAÇÃO DE DEFINIÇÃO PADRÃO (DP) DOS EUA NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (ASP EM USD/UNIDADES)

TABELA 132 ENDOTERAPIA GASTROINTESTINAL NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL NOS EUA, POR TIPO, 2018-2032 (MIL USD)

TABELA 133 ENDOTERAPIA GASTROINTESTINAL NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL NOS EUA, POR TIPO, 2018-2032 (MIL USD)

TABELA 134 ENDOSCÓPIOS DOS EUA NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (ASP EM USD/UNIDADES)

TABELA 135 DISPOSITIVOS DE HOMEOSTASE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL NOS EUA, POR TIPO, 2018-2032 (MIL USD)

TABELA 136 DISPOSITIVOS DE HOMEOSTASE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL NOS EUA, POR TIPO, 2018-2032 (VOLUME EM MIL UNIDADES)

TABELA 137 DISPOSITIVOS DE HOMEOSTASE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL NOS EUA, POR TIPO, 2018-2032 (ASP EM USD/UNIDADES)

TABELA 138 DISPOSITIVOS ANTIRREFLUXO NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL NOS EUA, POR TIPO, 2018-2032 (MIL USD)

TABELA 139 DISPOSITIVOS ANTIRREFLUXO NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DOS EUA, POR TIPO, 2018-2032 (VOLUME EM MIL UNIDADES)

TABELA 140 DISPOSITIVOS ANTIRREFLUXO NOS EUA NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (ASP EM USD/UNIDADES)

TABELA 141 MERCADO DE ENDOSCOPIA GASTROINTESTINAL NOS EUA, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 142 MERCADO DE ENDOSCOPIA GASTROINTESTINAL NOS EUA, POR TIPO DE PROCEDIMENTO, 2018-2032 (MIL USD)

TABELA 143 MERCADO DE ENDOSCOPIA GASTROINTESTINAL NOS EUA, POR USABILIDADE, 2018-2032 (MIL USD)

TABELA 144 MERCADO DE ENDOSCOPIA GASTROINTESTINAL NOS EUA, POR USUÁRIO FINAL, 2018-2032 (MIL USD)

TABELA 145 MERCADO DE ENDOSCOPIA GASTROINTESTINAL NOS EUA, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (MIL USD)

TABELA 146 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DO CANADÁ, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 147 ENDOSCÓPIOS E SISTEMAS GASTROINTESTINAIS DO CANADÁ NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (MIL USD)

TABELA 148 ENDOSCÓPIOS E SISTEMAS GASTROINTESTINAIS DO CANADÁ NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (VOLUME EM MIL UNIDADES)

TABELA 149 ENDOSCÓPIOS E SISTEMAS GASTROINTESTINAIS DO CANADÁ NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (ASP EM USD/UNIDADES)

TABELA 150 ENDOSCÓPIOS DO CANADÁ NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (MIL USD)

TABELA 151 ENDOTERAPIA GASTROINTESTINAL NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DO CANADÁ, POR TIPO, 2018-2032 (MIL USD)

TABELA 152 ENDOSCÓPIOS DO CANADÁ NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (ASP EM USD/UNIDADES)

TABELA 153 ENDOSCÓPIOS DO CANADÁ NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR MODALIDADE, 2018-2032 (MIL USD)

TABELA 154 ENDOSCÓPIOS DO CANADÁ NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR MODALIDADE, 2018-2032 (VOLUME EM MIL UNIDADES)

TABELA 155 ENDOSCÓPIOS DO CANADÁ NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR MODALIDADE, 2018-2032 (ASP EM USD/UNIDADES)

TABELA 156 ENDOSCÓPIOS DO CANADÁ NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TÉCNICAS, 2018-2032 (MIL USD)

TABELA 157 ENDOSCÓPIOS DO CANADÁ NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TÉCNICAS, 2018-2032 (VOLUME EM MIL UNIDADES)

TABELA 158 ENDOSCÓPIOS DO CANADÁ NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TÉCNICAS, 2018-2032 (ASP EM USD/UNIDADES)

TABELA 159 SISTEMAS DE VISUALIZAÇÃO NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DO CANADÁ, POR TECNOLOGIA, 2018-2032 (MIL USD)

TABELA 160 SISTEMAS DE IMAGEM DE FLUORESCÊNCIA NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DO CANADÁ, POR TIPO, 2018-2032 (MIL USD)

TABELA 161 SISTEMAS DE IMAGEM DE FLUORESCÊNCIA NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DO CANADÁ, POR TIPO, 2018-2032 (VOLUME EM MIL UNIDADES)

TABELA 162 SISTEMAS DE IMAGEM DE FLUORESCÊNCIA NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DO CANADÁ, POR TIPO, 2018-2032 (ASP EM USD/UNIDADES)

TABELA 163 SISTEMAS DE IMAGEM DE ENDOSCOPIA A LASER CONFOCAL NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DO CANADÁ, POR TIPO, 2018-2032 (MIL USD)

TABELA 164 SISTEMAS DE IMAGEM DE ENDOSCOPIA A LASER CONFOCAL NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DO CANADÁ, POR TIPO, 2018-2032 (VOLUME EM MIL UNIDADES)

TABELA 165 SISTEMAS DE IMAGEM DE ENDOSCOPIA A LASER CONFOCAL DO CANADÁ NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (ASP EM USD/UNIDADES)

TABELA 166 SISTEMAS DE VISUALIZAÇÃO NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DO CANADÁ, POR TIPO, 2018-2032 (MIL USD)

TABELA 167 SISTEMAS DE VISUALIZAÇÃO DE ALTA DEFINIÇÃO (HD) NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DO CANADÁ, POR TIPO, 2018-2032 (MIL USD)

TABELA 168 SISTEMAS DE VISUALIZAÇÃO DE ALTA DEFINIÇÃO (HD) NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DO CANADÁ, POR TIPO, 2018-2032 (VOLUME EM MIL UNIDADES)

TABELA 169 SISTEMAS DE VISUALIZAÇÃO DE ALTA DEFINIÇÃO (HD) DO CANADÁ NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (ASP EM USD/UNIDADES)

TABELA 170 SISTEMAS DE VISUALIZAÇÃO DE DEFINIÇÃO PADRÃO (DP) DO CANADÁ NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (MIL USD)

TABELA 171 SISTEMAS DE VISUALIZAÇÃO DE DEFINIÇÃO PADRÃO (DP) DO CANADÁ NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (VOLUME EM MIL UNIDADES)

TABELA 172 SISTEMAS DE VISUALIZAÇÃO DE DEFINIÇÃO PADRÃO (DP) DO CANADÁ NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (ASP EM USD/UNIDADES)

TABELA 173 ENDOTERAPIA GASTROINTESTINAL NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DO CANADÁ, POR TIPO, 2018-2032 (MIL USD)

TABELA 174 ENDOTERAPIA GASTROINTESTINAL NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DO CANADÁ, POR TIPO, 2018-2032 (MIL USD)

TABELA 175 ENDOSCÓPIOS DO CANADÁ NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (ASP EM USD/UNIDADES)

TABELA 176 DISPOSITIVOS DE HOMEOSTASE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DO CANADÁ, POR TIPO, 2018-2032 (MIL USD)

TABELA 177 DISPOSITIVOS DE HOMEOSTASE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DO CANADÁ, POR TIPO, 2018-2032 (VOLUME EM MIL UNIDADES)

TABELA 178 DISPOSITIVOS DE HOMEOSTASE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DO CANADÁ, POR TIPO, 2018-2032 (ASP EM USD/UNIDADES)

TABELA 179 DISPOSITIVOS ANTI-REFLUXO NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DO CANADÁ, POR TIPO, 2018-2032 (MIL USD)

TABELA 180 DISPOSITIVOS ANTI-REFLUXO NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DO CANADÁ, POR TIPO, 2018-2032 (VOLUME EM MIL UNIDADES)

TABELA 181 DISPOSITIVOS ANTI-REFLUXO NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DO CANADÁ, POR TIPO, 2018-2032 (ASP EM USD/UNIDADES)

TABELA 182 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DO CANADÁ, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 183 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DO CANADÁ, POR TIPO DE PROCEDIMENTO, 2018-2032 (MIL USD)

TABELA 184 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DO CANADÁ, POR USABILIDADE, 2018-2032 (MIL USD)

TABELA 185 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DO CANADÁ, POR USUÁRIO FINAL, 2018-2032 (MIL USD)

TABELA 186 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DO CANADÁ, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (MIL USD)

TABELA 187 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DO MÉXICO, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 188 ENDOSCÓPIOS E SISTEMAS GASTROINTESTINAIS NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DO MÉXICO, POR TIPO, 2018-2032 (MIL USD)

TABELA 189 ENDOSCÓPIOS E SISTEMAS GASTROINTESTINAIS DO MÉXICO NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (VOLUME EM MIL UNIDADES)

TABELA 190 ENDOSCÓPIOS E SISTEMAS GASTROINTESTINAIS DO MÉXICO NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (ASP EM USD/UNIDADES)

TABELA 191 ENDOSCÓPIOS NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DO MÉXICO, POR TIPO, 2018-2032 (MIL USD)

TABELA 192 ENDOTERAPIA GASTROINTESTINAL NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DO MÉXICO, POR TIPO, 2018-2032 (MIL USD)

TABELA 193 ENDOSCÓPIOS NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DO MÉXICO, POR TIPO, 2018-2032 (ASP EM USD/UNIDADES)

TABELA 194 ENDOSCÓPIOS NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DO MÉXICO, POR MODALIDADE, 2018-2032 (MIL USD)

TABELA 195 ENDOSCÓPIOS NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DO MÉXICO, POR MODALIDADE, 2018-2032 (VOLUME EM MIL UNIDADES)

TABELA 196 ENDOSCÓPIOS NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DO MÉXICO, POR MODALIDADE, 2018-2032 (ASP EM USD/UNIDADES)

TABELA 197 ENDOSCÓPIOS NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DO MÉXICO, POR TÉCNICAS, 2018-2032 (MIL USD)

TABELA 198 ENDOSCÓPIOS NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DO MÉXICO, POR TÉCNICAS, 2018-2032 (VOLUME EM MIL UNIDADES)

TABELA 199 ENDOSCÓPIOS NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DO MÉXICO, POR TÉCNICAS, 2018-2032 (ASP EM USD/UNIDADES)

TABELA 200 SISTEMAS DE VISUALIZAÇÃO NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DO MÉXICO, POR TECNOLOGIA, 2018-2032 (MIL USD)

TABELA 201 SISTEMAS DE IMAGEM DE FLUORESCÊNCIA NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DO MÉXICO, POR TIPO, 2018-2032 (MIL USD)

TABELA 202 SISTEMAS DE IMAGEM DE FLUORESCÊNCIA NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DO MÉXICO, POR TIPO, 2018-2032 (VOLUME EM MIL UNIDADES)

TABELA 203 SISTEMAS DE IMAGEM DE FLUORESCÊNCIA NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DO MÉXICO, POR TIPO, 2018-2032 (ASP EM USD/UNIDADES)

TABELA 204 SISTEMAS DE IMAGEM DE ENDOSCOPIA A LASER CONFOCAL NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DO MÉXICO, POR TIPO, 2018-2032 (MIL USD)

TABELA 205 SISTEMAS DE IMAGEM DE ENDOSCOPIA A LASER CONFOCAL NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DO MÉXICO, POR TIPO, 2018-2032 (VOLUME EM MIL UNIDADES)

TABELA 206 SISTEMAS DE IMAGEM DE ENDOSCOPIA A LASER CONFOCAL NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DO MÉXICO, POR TIPO, 2018-2032 (ASP EM USD/UNIDADES)

TABELA 207 SISTEMAS DE VISUALIZAÇÃO NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DO MÉXICO, POR TIPO, 2018-2032 (MIL USD)

TABELA 208 SISTEMAS DE VISUALIZAÇÃO DE ALTA DEFINIÇÃO (HD) NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DO MÉXICO, POR TIPO, 2018-2032 (MIL USD)

TABELA 209 SISTEMAS DE VISUALIZAÇÃO DE ALTA DEFINIÇÃO (HD) NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DO MÉXICO, POR TIPO, 2018-2032 (VOLUME EM MIL UNIDADES)

TABELA 210 SISTEMAS DE VISUALIZAÇÃO DE ALTA DEFINIÇÃO (HD) NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DO MÉXICO, POR TIPO, 2018-2032 (ASP EM USD/UNIDADES)

TABELA 211 SISTEMAS DE VISUALIZAÇÃO DE DEFINIÇÃO PADRÃO (DP) DO MÉXICO NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (MIL USD)

TABELA 212 SISTEMAS DE VISUALIZAÇÃO DE DEFINIÇÃO PADRÃO (DP) DO MÉXICO NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (VOLUME EM MIL UNIDADES)

TABELA 213 SISTEMAS DE VISUALIZAÇÃO DE DEFINIÇÃO PADRÃO (DP) DO MÉXICO NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (ASP EM USD/UNIDADES)

TABELA 214 ENDOTERAPIA GASTROINTESTINAL NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DO MÉXICO, POR TIPO, 2018-2032 (MIL USD)

TABELA 215 ENDOTERAPIA GASTROINTESTINAL NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DO MÉXICO, POR TIPO, 2018-2032 (MIL USD)

TABELA 216 ENDOSCÓPIOS NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DO MÉXICO, POR TIPO, 2018-2032 (ASP EM USD/UNIDADES)

TABELA 217 DISPOSITIVOS DE HOMEOSTASE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DO MÉXICO, POR TIPO, 2018-2032 (MIL USD)

TABELA 218 DISPOSITIVOS DE HOMEOSTASE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DO MÉXICO, POR TIPO, 2018-2032 (VOLUME EM MIL UNIDADES)

TABELA 219 DISPOSITIVOS DE HOMEOSTASE NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DO MÉXICO, POR TIPO, 2018-2032 (ASP EM USD/UNIDADES)

TABELA 220 DISPOSITIVOS ANTIRREFLUXO NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DO MÉXICO, POR TIPO, 2018-2032 (MIL USD)

TABELA 221 DISPOSITIVOS ANTIRREFLUXO NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DO MÉXICO, POR TIPO, 2018-2032 (VOLUME EM MIL UNIDADES)

TABELA 222 DISPOSITIVOS ANTIRREFLUXO NO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DO MÉXICO, POR TIPO, 2018-2032 (ASP EM USD/UNIDADES)

TABELA 223 MERCADO DE ENDOSCOPIA GASTROINTESTINAL NO MÉXICO, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 224 MERCADO DE ENDOSCOPIA GASTROINTESTINAL NO MÉXICO, POR TIPO DE PROCEDIMENTO, 2018-2032 (MIL USD)

TABELA 225 MERCADO DE ENDOSCOPIA GASTROINTESTINAL NO MÉXICO, POR USABILIDADE, 2018-2032 (MIL USD)

TABELA 226 MERCADO DE ENDOSCOPIA GASTROINTESTINAL NO MÉXICO, POR USUÁRIO FINAL, 2018-2032 (MIL USD)

TABELA 227 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DO MÉXICO, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (MIL USD)

Lista de Figura

FIGURA 1 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE: SEGMENTAÇÃO

FIGURA 2 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE: TRIANGULAÇÃO DE DADOS

FIGURA 3 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE: ANÁLISE DROC

FIGURA 4 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE: ANÁLISE DE MERCADO REGIONAL VS AMÉRICA DO NORTE

FIGURA 5 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE: ANÁLISE DE PESQUISA DA EMPRESA

FIGURA 6 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE: DEMOGRAFIA DA ENTREVISTA

FIGURA 7 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE: GRADE DE POSIÇÃO DE MERCADO DE DBMR

FIGURA 8 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE: ANÁLISE DA PARTICIPAÇÃO DE FORNECEDORES

FIGURA 9 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE: GRADE DE COBERTURA DO USUÁRIO FINAL DO MERCADO

FIGURA 10 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE: SEGMENTAÇÃO

FIGURA 11 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE, POR PRODUTO (2024)

FIGURA 12 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE: RESUMO EXECUTIVO

FIGURA 13 DECISÕES ESTRATÉGICAS

FIGURA 14 A PREVALÊNCIA AUMENTADA DE DISTÚRBIOS GASTROINTESTINAIS DEVE IMPULSIONAR O MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE, NO PERÍODO PREVISTO DE 2025 A 2032

FIGURA 15 O SEGMENTO REUTILIZÁVEL DEVE SER REPRESENTANTE DA MAIOR PARCIALIDADE DO MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE NO PERÍODO DE PREVISÃO DE 2025 E 2032

FIGURA 16 NÚMERO TOTAL DE NEGÓCIOS (ANO ANO)

FIGURA 17 NÚMERO TOTAL DE NEGÓCIOS POR TIPO

FIGURA 18 ANÁLISE DROC

FIGURA 19 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE: POR PRODUTO, 2024

FIGURA 20 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE: POR PRODUTO, 2025-2032 (MIL USD)

FIGURA 21 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE: POR PRODUTO, CAGR (2025-2032)

FIGURA 22 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE: POR PRODUTO, CURVA DE SALVAÇÃO

FIGURA 23 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE: POR TIPO DE PROCEDIMENTO, 2024

FIGURA 24 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE: POR TIPO DE PROCEDIMENTO, 2025-2032 (MIL USD)

FIGURA 25 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE: POR TIPO DE PROCEDIMENTO, CAGR (2025-2032)

FIGURA 26 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE: POR TIPO DE PROCEDIMENTO, CURVA DE LINHA DE SALVAÇÃO

FIGURA 27 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE: POR USABILIDADE, 2024

FIGURA 28 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE: POR USABILIDADE, 2025-2032 (MIL USD)

FIGURA 29 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE: POR USABILIDADE, CAGR (2025-2032)

FIGURA 30 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE: POR USABILIDADE, CURVA DA LINHA DE SALVAÇÃO

FIGURA 31 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE: POR APLICAÇÃO, 2024

FIGURA 32 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE: POR APLICAÇÃO, 2025-2032 (MIL USD)

FIGURA 33 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE: POR APLICAÇÃO, CAGR (2025-2032)

FIGURA 34 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE: POR APLICAÇÃO, CURVA DA LINHA DE SALVAÇÃO

FIGURA 35 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE: POR USUÁRIO FINAL, 2024

FIGURA 36 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE: POR USUÁRIO FINAL, 2025-2032 (MIL USD)

FIGURA 37 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE: POR USUÁRIO FINAL, CAGR (2025-2032)

FIGURA 38 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE: POR USUÁRIO FINAL, CURVA DA LINHA DE SALVAÇÃO

FIGURA 39 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE: POR CANAL DE DISTRIBUIÇÃO, 2024

FIGURA 40 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE: POR CANAL DE DISTRIBUIÇÃO, 2025-2032 (MIL USD)

FIGURA 41 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE: POR CANAL DE DISTRIBUIÇÃO, CAGR (2025-2032)

FIGURA 42 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE: POR CANAL DE DISTRIBUIÇÃO, CURVA DA LINHA DE SALVAÇÃO

FIGURA 43 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE: INSTANTÂNEOS (2024)

FIGURA 44 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DA AMÉRICA DO NORTE: PARTICIPAÇÃO DA EMPRESA 2024 (%)

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.