North America Hearing Aids Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

5.84 Billion

USD

9.67 Billion

2024

2032

USD

5.84 Billion

USD

9.67 Billion

2024

2032

| 2025 –2032 | |

| USD 5.84 Billion | |

| USD 9.67 Billion | |

| % | |

|

Segmentação do mercado de aparelhos auditivos na América do Norte por produto (aparelhos auditivos e implantes auditivos), tipo de aparelho (aparelhos auditivos digitais e aparelhos auditivos analógicos), tipo de perda auditiva (perda auditiva neurossensorial e perda auditiva condutiva), tipo de paciente (adultos e crianças), canal de distribuição (grandes redes varejistas, redes varejistas próprias do fabricante, mercado público e outros) - Tendências e previsões do setor até 2032.

Tamanho do mercado de aparelhos auditivos na América do Norte

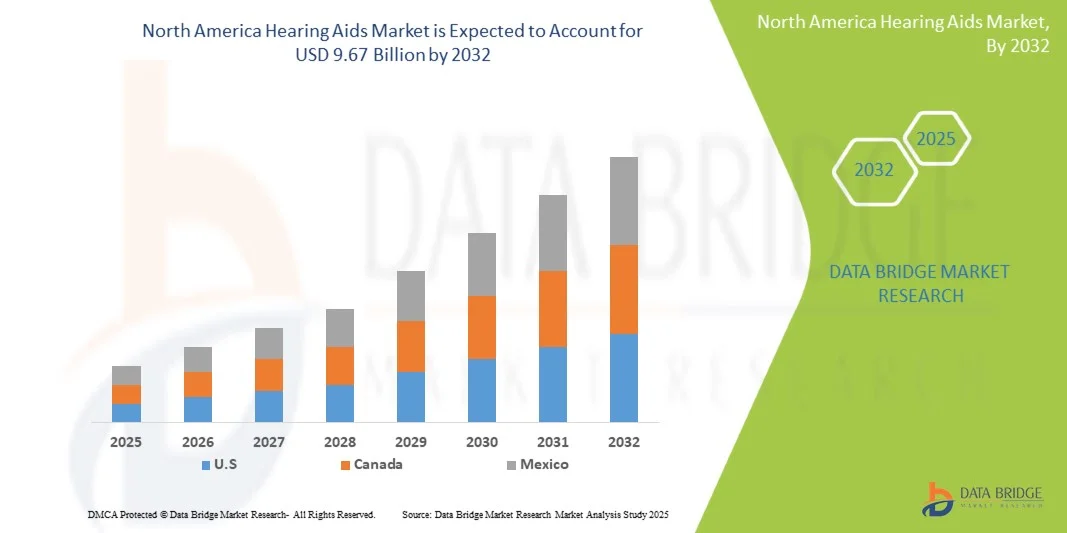

- O mercado de aparelhos auditivos na América do Norte foi avaliado em US$ 5,84 bilhões em 2024 e espera-se que alcance US$ 9,67 bilhões até 2032 , com uma taxa de crescimento anual composta (CAGR) de 6,50% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência da perda auditiva em todo o mundo, juntamente com a maior conscientização sobre os benefícios do diagnóstico precoce e das soluções auditivas avançadas. Inovações tecnológicas contínuas, como dispositivos com Bluetooth, baterias recarregáveis e processamento de som baseado em inteligência artificial, estão aprimorando a experiência do usuário e impulsionando a adoção em todas as faixas etárias. Além disso, iniciativas governamentais para melhorar o acesso à saúde auditiva e a cobertura de planos de saúde para aparelhos auditivos estão impulsionando ainda mais a demanda do mercado.

- Além disso, a crescente preferência do consumidor por aparelhos auditivos discretos, confortáveis e de alto desempenho está impulsionando o rápido desenvolvimento de produtos de última geração com conectividade aprimorada e recursos de personalização. A integração de tecnologias de saúde digital , como monitoramento remoto e ajustes via smartphone, está ampliando a acessibilidade e a usabilidade dos aparelhos auditivos. Esses fatores convergentes estão acelerando a adoção de soluções em aparelhos auditivos, impulsionando significativamente o crescimento do setor.

Análise do mercado de aparelhos auditivos na América do Norte

- Os aparelhos auditivos, projetados para amplificar o som e melhorar a audição de pessoas com perda auditiva, estão se tornando dispositivos médicos cada vez mais essenciais em ambientes clínicos e de cuidados pessoais, devido à sua tecnologia avançada, conforto e capacidade de melhorar significativamente a qualidade de vida.

- A crescente demanda por aparelhos auditivos é impulsionada principalmente pela prevalência cada vez maior de perda auditiva relacionada à idade e induzida por ruído, pela crescente conscientização sobre saúde auditiva e pelas contínuas inovações em processamento digital de sinais, miniaturização e conectividade sem fio.

- Os EUA dominaram o mercado de aparelhos auditivos da América do Norte, com a maior participação de receita, de 42,3% em 2024, impulsionados por uma infraestrutura de saúde avançada, alta adoção de tecnologias digitais para aparelhos auditivos e forte presença de fabricantes líderes como Starkey, Sonova e GN Hearing. O crescimento da população idosa, a crescente prevalência de perda auditiva e políticas de reembolso favoráveis estão acelerando ainda mais a demanda do mercado. Além disso, a integração de aparelhos auditivos com inteligência artificial e conectividade Bluetooth está aprimorando a conveniência do usuário, aumentando as taxas de adoção tanto em canais clínicos quanto de venda direta ao consumidor.

- Prevê-se que o Canadá seja o mercado de crescimento mais rápido na indústria de aparelhos auditivos durante o período de previsão (2025-2032), com uma taxa de crescimento anual composta (CAGR) projetada de 8,6%. Esse crescimento é atribuído à crescente conscientização sobre a saúde auditiva, ao acesso cada vez maior a serviços avançados de audiologia e às iniciativas governamentais que promovem a detecção precoce da perda auditiva. A crescente disponibilidade de aparelhos auditivos de venda livre e de plataformas digitais que oferecem consultas audiológicas remotas também impulsiona a expansão do mercado, especialmente em regiões semiurbanas e rurais.

- O segmento de aparelhos auditivos digitais detinha a maior participação de mercado, com 84,3% em 2024, devido às suas capacidades superiores de processamento de som, programabilidade e compatibilidade com smartphones e acessórios sem fio.

Escopo do relatório e segmentação do mercado de aparelhos auditivos na América do Norte

|

Atributos |

Principais informações sobre o mercado de aparelhos auditivos na América do Norte |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de aparelhos auditivos na América do Norte

“ Avanços tecnológicos e integração da IA em aparelhos auditivos ”

- Uma tendência significativa e crescente no mercado global de aparelhos auditivos na América do Norte é a integração cada vez maior de inteligência artificial (IA), processamento de sinal avançado e recursos de conectividade que aprimoram a personalização e a precisão auditiva. Os aparelhos auditivos com IA estão revolucionando a experiência do usuário, ajustando automaticamente os níveis de som e os ambientes com base no contexto de audição, como locais lotados, salas silenciosas ou ambientes externos.

- Por exemplo, fabricantes líderes como a Oticon e a Widex desenvolveram modelos com inteligência artificial capazes de aprender as preferências do usuário e otimizar os perfis de som em tempo real, garantindo experiências auditivas naturais com ajustes manuais mínimos. Da mesma forma, a série Paradise da Phonak incorpora gerenciamento inteligente de ruído e tecnologia de microfone direcional para oferecer clareza de fala superior e redução de ruído de fundo.

- A integração de inteligência artificial e algoritmos digitais em aparelhos auditivos possibilita recursos como tradução de idiomas em tempo real, mascaramento de zumbido e aprimoramento adaptativo do som com base na acústica do ambiente. Por exemplo, a plataforma Augmented Xperience (AX) da Signia utiliza processamento avançado para separar a fala do ruído de fundo, criando uma comunicação mais clara em ambientes sonoros complexos. Além disso, a conectividade Bluetooth aprimorada permite que os usuários transmitam áudio de smartphones, televisores e outros dispositivos digitais sem interrupções, aumentando a praticidade geral.

- A combinação de sensores inteligentes , gerenciamento de feedback baseado em IA e otimização automática de som está permitindo que os aparelhos auditivos evoluam de simples dispositivos de amplificação para companheiros inteligentes de saúde. Por meio de aplicativos móveis integrados, os usuários podem monitorar a saúde auditiva, ajustar configurações remotamente e receber atualizações ou consultas de teleaudiologia, promovendo um ecossistema de cuidados auditivos conectado e centrado no usuário.

- Essa tendência em direção a soluções auditivas inteligentes, adaptáveis e integradas digitalmente está transformando fundamentalmente as expectativas dos usuários e as práticas clínicas. Consequentemente, empresas como ReSound, Starkey e GN Hearing estão focando na expansão de suas linhas de produtos baseadas em IA com recursos como detecção de movimento, monitoramento de saúde e personalização sonora avançada.

- A demanda por aparelhos auditivos com inteligência artificial integrada está aumentando rapidamente tanto entre idosos quanto entre os mais jovens, à medida que os usuários priorizam cada vez mais a conveniência, a maior precisão sonora e a integração perfeita com o estilo de vida digital.

Dinâmica do mercado de aparelhos auditivos na América do Norte

Motorista

“Prevalência crescente de perda auditiva e população geriátrica em expansão”

- A crescente prevalência de deficiência auditiva, especialmente entre a população idosa, é um dos principais impulsionadores do crescimento do mercado de aparelhos auditivos na América do Norte. De acordo com a Organização Mundial da Saúde (OMS), mais de 430 milhões de pessoas em todo o mundo necessitam de reabilitação auditiva, e esse número deverá chegar a 700 milhões até 2050, representando uma parcela significativa dessa população.

- Por exemplo, em março de 2024, a Starkey anunciou o lançamento europeu do seu aparelho auditivo Genesis AI, que utiliza processamento de redes neurais profundas para replicar a audição humana natural com maior precisão. Espera-se que esses desenvolvimentos acelerem a expansão do mercado durante o período de previsão.

- Com o aumento da conscientização sobre a saúde auditiva, mais pessoas buscam diagnóstico precoce e opções de tratamento avançadas, impulsionando a demanda por aparelhos auditivos tecnologicamente sofisticados e esteticamente atraentes.

- Além disso, o aumento dos gastos com saúde, os sistemas de reembolso favoráveis e a crescente acessibilidade a centros de audiologia em todo o mundo estão fortalecendo a adoção pelo mercado.

- A crescente preferência por aparelhos auditivos invisíveis, recarregáveis e com Bluetooth, que oferecem qualidade de som superior e conforto, contribui ainda mais para o crescimento do mercado. A crescente aceitação de serviços remotos de audiologia e teleatendimento também permite que os pacientes acessem suporte para adaptação e ajustes de forma conveniente, especialmente em áreas rurais ou carentes de serviços.

Restrição/Desafio

“ Alto custo e conhecimento limitado em regiões em desenvolvimento ”

- O custo relativamente elevado dos aparelhos auditivos avançados continua sendo um grande obstáculo para a sua adoção em larga escala, principalmente entre pacientes sem plano de saúde ou em países em desenvolvimento na Europa. Os modelos premium equipados com inteligência artificial, Bluetooth e recursos de monitoramento de saúde podem ser significativamente mais caros do que os aparelhos analógicos básicos, o que pode desestimular consumidores sensíveis ao preço.

- Por exemplo, enquanto os aparelhos auditivos básicos podem custar entre € 600 e € 800 por unidade, as opções avançadas baseadas em inteligência artificial podem ultrapassar os € 3.000, criando barreiras de acesso para muitas pessoas.

- Além disso, o conhecimento limitado sobre saúde auditiva, o estigma social associado ao uso de aparelhos auditivos e a falta de exames auditivos regulares continuam a dificultar a penetração no mercado.

- Para superar essas barreiras, as empresas estão se concentrando em linhas de produtos acessíveis, campanhas de conscientização e modelos de pagamento inovadores , como serviços de aparelhos auditivos por assinatura. Além disso, espera-se que as iniciativas de governos e organizações de saúde europeus para expandir os programas de triagem e fornecer reembolso para soluções auditivas digitais impulsionem a acessibilidade.

- Superar esses desafios por meio da educação, programas de acessibilidade e simplificação tecnológica será crucial para garantir o crescimento do mercado a longo prazo. Espera-se que as melhorias contínuas na miniaturização, no conforto e na funcionalidade baseada em inteligência artificial reduzam gradualmente os custos e melhorem a aceitação dos aparelhos auditivos modernos pelos usuários em toda a região.

Escopo do mercado de aparelhos auditivos na América do Norte

O mercado é segmentado com base no produto, tipo de dispositivo, tipo de perda auditiva, tipo de paciente e canal de distribuição.

Por produto

Com base no produto, o mercado de aparelhos auditivos na América do Norte é segmentado em aparelhos auditivos convencionais e implantes auditivos. O segmento de aparelhos auditivos convencionais dominou o mercado em 2024, representando 72,5% da receita total. Essa dominância é atribuída à sua natureza não invasiva, acessibilidade e uso generalizado entre pacientes idosos e adultos com perda auditiva leve a moderada. A crescente adoção de aparelhos auditivos digitais e recarregáveis, juntamente com designs miniaturizados, como os modelos retroauriculares (BTE) e completamente intracanais (CIC), continua a impulsionar o crescimento do segmento. Além disso, o aumento da inovação de produtos por grandes empresas como Phonak, Oticon e ReSound, em termos de conectividade e conforto, aumentou significativamente a preferência dos usuários por aparelhos auditivos convencionais. Políticas de reembolso favoráveis e campanhas de conscientização para o manejo precoce da perda auditiva fortalecem ainda mais a posição desse segmento no mercado. O crescimento contínuo da população idosa e a acessibilidade aos produtos por meio de canais de varejo e online contribuem para a demanda sustentada.

Prevê-se que o segmento de implantes auditivos apresente o crescimento mais rápido, registrando uma taxa de crescimento anual composta (CAGR) de 9,8% entre 2025 e 2032. Esse crescimento é impulsionado pelos avanços nas tecnologias de implantes cocleares e ancorados ao osso, que oferecem soluções eficazes para pacientes com perda auditiva severa ou profunda que não se beneficiam de aparelhos auditivos convencionais. O aumento das taxas de sucesso clínico, a melhoria dos resultados cirúrgicos e o aprimoramento do desempenho auditivo pós-implante ampliaram a aceitação global desses implantes. Além disso, espera-se que as iniciativas governamentais que promovem o implante coclear precoce em bebês e crianças impulsionem a demanda. Inovações tecnológicas, como implantes híbridos e dispositivos compatíveis com ressonância magnética, também estão impulsionando o crescimento do segmento. À medida que a conscientização aumenta e os custos diminuem gradualmente, o segmento de implantes está se consolidando como um importante contribuinte para a receita a longo prazo.

Por tipo de dispositivo

Com base no tipo de dispositivo, o mercado de aparelhos auditivos da América do Norte é segmentado em aparelhos auditivos digitais e analógicos. O segmento de aparelhos auditivos digitais detinha a maior participação de mercado, com 84,3% em 2024, devido às suas capacidades superiores de processamento de som, programabilidade e compatibilidade com smartphones e acessórios sem fio. Os aparelhos digitais convertem o som em sinais digitais, permitindo redução avançada de ruído, ajuste automático do ambiente e cancelamento de feedback. A disponibilidade de modelos com inteligência artificial e personalização de som em tempo real por meio de aplicativos móveis aumentou significativamente sua adoção. Os fabricantes estão focando em inovações como streaming via Bluetooth, microfones direcionais e baterias recarregáveis de íon-lítio, aprimorando a conveniência e a clareza do som. Além disso, os fonoaudiólogos preferem os aparelhos digitais por sua flexibilidade de adaptação precisa e capacidades de diagnóstico. A tendência em direção ao cuidado auditivo conectado e à teleaudiologia fortalece ainda mais o domínio desse segmento.

Por outro lado, prevê-se que o segmento de aparelhos auditivos analógicos apresente o crescimento mais rápido durante o período de previsão, com uma taxa de crescimento anual composta (CAGR) de 7,4% de 2025 a 2032. Esse crescimento pode ser atribuído ao seu menor custo, maior duração da bateria e preferência entre os usuários que buscam uma amplificação simples, sem processamento digital avançado. Os dispositivos analógicos são comumente usados em regiões em desenvolvimento ou por usuários iniciantes que estão migrando de soluções auditivas tradicionais. A crescente disponibilidade de modelos híbridos analógico-digitais, que oferecem filtragem básica de ruído e controle de ganho, está ampliando a relevância desse segmento. À medida que a acessibilidade se torna um fator crítico nos mercados emergentes, os aparelhos auditivos analógicos continuam a servir como uma solução de entrada para consumidores preocupados com o custo, garantindo uma demanda constante.

Por tipo de perda auditiva

Com base no tipo de perda auditiva, o mercado de aparelhos auditivos da América do Norte é segmentado em perda auditiva neurossensorial e perda auditiva condutiva. O segmento de perda auditiva neurossensorial dominou o mercado em 2024, com uma participação de 79,6% na receita. Essa dominância é impulsionada pela alta prevalência de deficiências auditivas relacionadas à idade e induzidas por ruído em todo o mundo. Como essa condição geralmente envolve danos ao ouvido interno ou ao nervo auditivo, os aparelhos auditivos e os implantes cocleares são frequentemente as opções de tratamento mais eficazes. A crescente exposição ao ruído ocupacional e ambiental, juntamente com o envelhecimento da população, continua a expandir a base de pacientes afetados. A introdução de tecnologias avançadas de processamento de som e supressão de ruído em aparelhos digitais aprimora a clareza auditiva para esse grupo. Além disso, programas de detecção precoce e campanhas governamentais de saúde auditiva estão impulsionando as taxas de diagnóstico e tratamento de condições neurossensoriais.

Prevê-se que o segmento de Perda Auditiva Condutiva apresente o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de 8,9% entre 2025 e 2032. Esse crescimento é impulsionado pelo aumento da incidência de infecções de ouvido, otosclerose e malformações congênitas da orelha que resultam em comprometimento da condução auditiva. A crescente conscientização sobre opções corretivas cirúrgicas e baseadas em dispositivos, como aparelhos auditivos de condução óssea e implantes de orelha média, também está impulsionando a adoção desses tratamentos. Espera-se que melhorias na precisão diagnóstica e no design personalizado de dispositivos para condições específicas da orelha aprimorem os resultados do tratamento. Além disso, inovações contínuas em produtos, como sistemas de condução óssea resistentes à água e compatíveis com ressonância magnética, estão contribuindo para a expansão do mercado nesse segmento.

Por tipo de paciente

Com base no tipo de paciente, o mercado de aparelhos auditivos na América do Norte é segmentado em adultos e pediátricos. O segmento de adultos detinha a maior participação de mercado em 2024, representando 81,4% da receita global. A prevalência da perda auditiva relacionada à idade (presbiacusia) e os danos auditivos decorrentes do estilo de vida, causados pela exposição prolongada a ambientes ruidosos, são os principais fatores que contribuem para esse crescimento. Os adultos também demonstram maior poder aquisitivo e maior acesso a serviços de saúde auditiva, o que reforça ainda mais sua dominância. O número crescente de adultos que adotam aparelhos auditivos para melhorar o desempenho ocupacional e social impulsiona o crescimento do segmento. Além disso, os avanços tecnológicos que permitem o uso de aparelhos auditivos discretos, personalizáveis e controlados por aplicativos são muito atraentes para esse público. Iniciativas de conscientização focadas na triagem precoce e na desestigmatização do uso de aparelhos auditivos entre adultos também estão fomentando a adoção.

Enquanto isso, prevê-se que o segmento pediátrico registre a taxa de crescimento anual composta (CAGR) mais rápida, de 10,2%, entre 2025 e 2032. O número crescente de casos de perda auditiva congênita e de início precoce, aliado à melhoria dos programas de triagem auditiva neonatal na Europa, América do Norte e Ásia-Pacífico, está impulsionando a demanda. Governos e instituições de saúde estão enfatizando a intervenção precoce, que melhora significativamente os resultados do desenvolvimento cognitivo e da linguagem. Aparelhos auditivos pediátricos projetados para conforto, durabilidade e conectividade sem fio estão ganhando espaço. Além disso, sistemas de apoio educacional e programas de saúde auditiva infantil financiados pelo governo contribuem para o crescimento do segmento.

Por canal de distribuição

Com base no canal de distribuição, o mercado de aparelhos auditivos na América do Norte é segmentado em grandes redes varejistas, redes varejistas próprias dos fabricantes, varejo público e outros. O segmento de grandes redes varejistas dominou o mercado em 2024, com uma participação de 38,7%, impulsionado pela ampla disponibilidade de produtos, conveniência e serviços audiológicos integrados. As redes varejistas oferecem aos consumidores a possibilidade de comparar diversas marcas, acessar serviços de adaptação profissional e se beneficiar de financiamentos promocionais. O crescimento de centros audiológicos de varejo, como a Boots Hearingcare e a Amplifon, na Europa e na América do Norte, fortaleceu a presença desse segmento. Além disso, a expansão das parcerias entre fabricantes de aparelhos auditivos e grandes varejistas está aumentando a acessibilidade a dispositivos premium. Os consumidores preferem cada vez mais consultas presenciais combinadas com suporte pós-venda, o que aumenta a confiança e os níveis de satisfação.

O segmento de redes de varejo próprias dos fabricantes deverá apresentar o crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) de 9,1% entre 2025 e 2032. A ascensão de modelos verticalmente integrados, nos quais empresas como Sonova, Demant e GN Store Nord possuem seus próprios canais de distribuição, está possibilitando um melhor controle da marca e consistência no atendimento ao cliente. Essas lojas oferecem soluções personalizadas de ajuste, suporte de garantia integrado e acesso direto às mais recentes inovações de produtos. Além disso, a integração digital com plataformas de teleaudiologia permite que esses varejistas ofereçam serviços de pós-venda remotamente. À medida que os fabricantes se concentram cada vez mais no engajamento direto com o consumidor, o segmento está preparado para capturar uma parcela maior da rede de distribuição geral.

Análise Regional do Mercado de Aparelhos Auditivos na América do Norte

- A América do Norte dominou o mercado de aparelhos auditivos na região, com a maior participação de receita, de 40,8% em 2024, impulsionada pela alta prevalência de perda auditiva, infraestrutura de saúde avançada e crescente adoção de soluções auditivas tecnologicamente aprimoradas.

- O domínio da região é sustentado pela crescente conscientização sobre saúde auditiva, por estruturas de reembolso robustas e pela presença de fabricantes globais líderes, como Sonova, GN Hearing e Starkey.

- Além disso, o uso generalizado de aparelhos auditivos com inteligência artificial e conectividade Bluetooth está aprimorando a qualidade do som e a experiência do usuário, contribuindo para uma penetração significativa no mercado, tanto no segmento clínico quanto no segmento de venda direta ao consumidor.

Análise do Mercado de Aparelhos Auditivos nos EUA e na América do Norte

O mercado de aparelhos auditivos na América do Norte dominou o mercado norte-americano com uma participação de 42,3% da receita em 2024, impulsionado principalmente pelo envelhecimento da população e pelo aumento da incidência de deficiência auditiva. A adoção de aparelhos auditivos digitais e inteligentes cresceu rapidamente, apoiada por redes de distribuição avançadas e forte presença de marcas importantes como Starkey e Sonova. Além disso, o apoio governamental favorável, inovações tecnológicas como dispositivos recarregáveis e com inteligência artificial, e a disponibilidade de aparelhos auditivos sem receita médica estão impulsionando maior acessibilidade e adoção. A crescente preferência por soluções auditivas personalizadas e sem fio também está impulsionando a expansão constante do mercado.

Análise do Mercado de Aparelhos Auditivos no Canadá e na América do Norte

Prevê-se que o mercado de aparelhos auditivos no Canadá e na América do Norte seja o de crescimento mais rápido na região entre 2025 e 2032, com uma taxa de crescimento anual composta (CAGR) esperada de 8,6%. Esse crescimento é impulsionado pela crescente conscientização sobre saúde auditiva, pela expansão do acesso a cuidados audiológicos especializados e por iniciativas governamentais proativas que promovem a triagem e o tratamento precoces da deficiência auditiva. As políticas de saúde do país apoiam a acessibilidade e a disponibilidade de aparelhos auditivos digitais, enquanto a crescente aceitação de dispositivos de venda livre e plataformas de teleaudiologia aumenta a conveniência para os consumidores. Além disso, espera-se que os avanços tecnológicos e as colaborações entre fabricantes de aparelhos auditivos e profissionais de saúde sustentem o forte ritmo de crescimento em todo o mercado canadense.

Participação de mercado de aparelhos auditivos na América do Norte

O setor de aparelhos auditivos é liderado principalmente por empresas consolidadas, incluindo:

- Sonova (Suíça)

- Audiência GN (Dinamarca)

- William Demant (Dinamarca)

- WS Audiologia (Dinamarca)

- Starkey Hearing Technologies (EUA)

- Amplifon (Itália)

- Cochlear Limited (Austrália)

- MED-EL (Áustria)

- Eargo (EUA)

- Widex (Dinamarca)

Novidades no mercado de aparelhos auditivos na América do Norte

- Em janeiro de 2024, a Lexie Hearing lançou os aparelhos auditivos Lexie B2 Plus, de venda livre (OTC), com tecnologia Bose e ajuste automático. A versão atualizada introduziu um teste auditivo opcional no aplicativo e um estojo de carregamento portátil que oferece até 18 horas de duração da bateria com uma única carga. Essa inovação reflete a crescente demanda do consumidor por aparelhos auditivos acessíveis e fáceis de usar, que permitem que os indivíduos ajustem sua experiência auditiva sem a necessidade de ajustes profissionais.

- Em maio de 2024, a Jabra Enhance apresentou o Select 500, o menor aparelho auditivo de venda livre da empresa até o momento. O dispositivo é compatível com a tecnologia de áudio Bluetooth LE de última geração e com a transmissão de áudio Auracast, permitindo que os usuários transmitam som diretamente de dispositivos compatíveis e locais públicos. Esse lançamento reforçou o foco da Jabra em aprimorar a conectividade, a acessibilidade e a personalização no segmento de aparelhos auditivos para o consumidor final.

- Em agosto de 2024, a Sonova Holding AG apresentou sua nova plataforma de aparelhos auditivos Sphere Infinio, baseada na poderosa tecnologia de chip DEEPSONIC. A plataforma utiliza inteligência artificial (IA) em tempo real, capaz de processar a fala 53 vezes mais rápido do que os modelos anteriores. Esse avanço permite um aprimoramento de fala e redução de ruído mais precisos, oferecendo aos usuários uma experiência auditiva natural mesmo em ambientes acústicos complexos.

- Em agosto de 2024, a GN Hearing expandiu sua família de produtos ReSound Nexia, incorporando conectividade Bluetooth aprimorada e opções de adaptação mais flexíveis. O lançamento teve como objetivo atender pessoas com diferentes graus de perda auditiva, permitindo a integração perfeita com smartphones e dispositivos de assistência. Essa expansão reforçou o compromisso contínuo da GN com a tecnologia auditiva acessível e adaptativa.

- Em outubro de 2024, a Starkey lançou seu aparelho auditivo Edge AI, equipado com a nova Unidade de Processamento Neurológico (NPU) G2. O dispositivo integra inteligência artificial para aprimorar a clareza da fala, suprimir ruídos de fundo e até mesmo monitorar parâmetros de saúde do usuário, como atividade física e detecção de quedas. A inovação da Starkey representa um grande passo rumo à combinação da audiologia com a tecnologia de saúde digital.

- Em março de 2025, o Google anunciou que o Android 16 introduziria suporte em todo o sistema para Auracast e streaming de áudio Bluetooth LE para aparelhos auditivos. Essa atualização permitirá que os usuários se conectem diretamente ao áudio transmitido em espaços públicos, como aeroportos, teatros e salas de aula. A mudança representa um marco importante em acessibilidade, alinhando os ecossistemas de smartphones mais estreitamente com os modernos dispositivos de assistência auditiva.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.