North America Hop Water Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

53.10 Million

USD

127.20 Million

2025

2033

USD

53.10 Million

USD

127.20 Million

2025

2033

| 2026 –2033 | |

| USD 53.10 Million | |

| USD 127.20 Million | |

| % | |

|

North America Hop Water Market, By Product Type (Classic, Blended), Flavor (With Flavor, Without Flavor), Carbonation Level (Baixo Carbonado, Médio Carbonado, Altamente Carbonado), Embalagem (Aluminum Cans, Garrafas, Kegs/Barrel, Pouches, Outros), Preço (2-5 USD, Até 2 USD, 5-10 USD, Acima de 10 USD), Aplicação (Fitness & Wellness, Mixers for Alcoholic Beverages, Culinary Use, Medical & Therapeutic Use, Outros), End User (Household/Residencial, Comercial, Institucional), Distribution Channel (Store Based, Non-Store Based)-Industria Tendências e Previsão para 2033

América do Norte hop tamanho do mercado de água

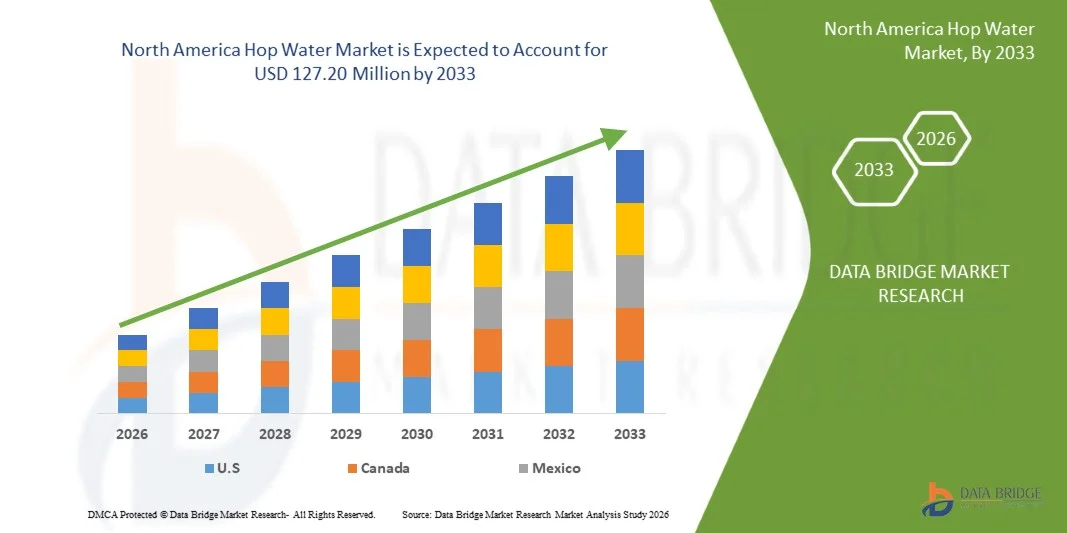

- O mercado de água de Hop da América do Norte foi avaliado em53,10 milhões de USD em 2025e espera-se alcançar127,20 milhões de USD até 2033

- Durante o período de previsão de 2026 a 2033, é provável que o mercadoCAGR de 12,0%,apoiada principalmente pelo aumento da preferência do consumidor por bebidas não alcoólicas e de baixa caloria, aumento da consciência de saúde e bem-estar, e pela crescente adoção de alternativas de álcool.

- Além disso, a inovação contínua dos produtos em formulações botânicas e funcionais de bebidas, juntamente com a expansão dos canais de directamente ao consumidor e do comércio electrónico e a maior disponibilidade em formatos de retalho e de serviços alimentares, está a apoiar o crescimento sustentado do mercado nas principais regiões, em particular na América do Norte e na Europa.

Análise do Mercado de Água de Hop da América do Norte

- O mercado de água do Hop da América do Norte está testemunhando um avanço constante, pois os fabricantes de bebidas se concentram cada vez mais na inovação não alcoólica, formulações de rótulo limpo e posicionamento funcional de bebidas para atender às preferências do consumidor em evolução. Os produtores de água de lúpulo estão alavancando infusões botânicas, formulações de zero calorias e técnicas avançadas de extração de sabor para melhorar a consistência do sabor, estabilidade da prateleira e diferenciação de produtos em canais de varejo e on-premise. O uso de varietais de lúpulo refinados, processos de carbonatação natural e embalagens sustentáveis está moldando estratégias de desenvolvimento de produtos em toda a região.

- Estas inovações estão a reforçar a cadeia de valor regional, melhorando a eficiência da produção, permitindo uma produção escalável e garantindo uma qualidade consistente dos produtos. Modelos de consumo direto, ofertas de assinatura e plataformas de e-commerce estão apoiando uma penetração mais rápida no mercado e um melhor engajamento do consumidor, enquanto a distribuição ampliada em mercearia, conveniência, lojas de bebidas especiais e lojas de serviços de alimentos está aumentando a acessibilidade. Marketing baseado em dados, marca digital e posicionamento de estilo de vida em torno de sobriedade, bem-estar e vida ativa também estão contribuindo para a tração da marca.

- Espera-se que os EUA dominem o mercado de água do lúpulo da América do Norte com a maior parcela de receita de 62,86% em 2026, apoiada pela forte consciência do consumidor de bebidas não alcoólicas e funcionais, um ecossistema de bebidas artesanais bem desenvolvido, e investimentos contínuos por fabricantes de bebidas em inovação de produtos, branding e capacidades de produção escaláveis.

- Projeta-se que os EUA sejam o mercado de crescimento mais rápido, registrando um CAGR de 12,1%, impulsionado pela expansão do movimento sóbrio-curioso, crescente demanda por opções de refresco zero-calórico e baixo-açúcar, e pela crescente disponibilidade de água de lúpulo em plataformas diretas ao consumidor, canais de comércio eletrônico e lojas de varejo e foodservice.

- Em 2026, espera-se que o segmento Clássico domine o mercado com uma participação de 56,78%, refletindo forte preferência do consumidor por variantes tradicionais, não saborosas ou levemente aromatizadas de água do lúpulo que oferecem um perfil de gosto limpo, crocante e tipo cerveja sem álcool, calorias ou açúcar, tornando-os particularmente atraentes para consumidores conscientes da saúde e ex-bebereiros que buscam experiências sensoriais familiares.

Alcance do relatório e América do Norte Hop Water Market Segmentação

| Atributos | América do Norte Hop Water Key Market Insights |

| Segmentos Cobertos |

|

| Países abrangidos | América do Norte

|

| Jogadores do mercado chave |

|

| Oportunidades de Mercado |

|

| Informações sobre o Valor Adicionado | Além dos insights sobre e principais atores, os relatórios de mercado curados pelos cenários de mercado de dados, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica Bridge Market Research também incluem cinco forças de porter, quadrante de avaliação da empresa, análise de preços, cobertura de matéria-prima, cenário de mudança climática, análise de ecossistema da indústria, perspectiva de marca, comportamento de compra de consumidores, rastreador de inovação e análise estratégica, cenário de margens de lucro, cobertura de matéria-prima, análise de cadeia de suprimentos, avanços tecnológicos, análise de cadeia de valor, critérios de seleção de fornecedores, cobertura regulatória. |

América do Norte Hop tendências do mercado de água

“Inovação de produto usando misturas de ingredientes botânicos, orgânicos e funcionais para melhorar a diferenciação ”

- A inovação de produtos que aproveita misturas botânicas, orgânicas e funcionais de ingredientes apresenta uma oportunidade de crescimento convincente para o mercado de água de Hop da América do Norte. À medida que as preferências dos consumidores mudam para bebidas que oferecem perfis sensoriais únicos e benefícios de bem-estar, as marcas de lúpulo podem se diferenciar incorporando botânicos naturais, lúpulo orgânico e aditivos funcionais, como adaptogênios e nootrópicos. Estas estratégias de ingredientes ajudam as marcas a destacarem-se das águas aromatizadas genéricas e a apelar aos consumidores orientados para a saúde em busca de alternativas não alcoólicas com valor proposital.

- Os quadros regulamentares estruturados também apoiam a comunicação transparente em torno de ingredientes orgânicos e funcionais, permitindo a diferenciação. Nos Estados Unidos, o Programa Nacional Orgânico da USDA (NOP) define padrões claros para a rotulagem de produtos orgânicos, incluindo categorias como “orgânicas” e “feitas com ingredientes orgânicos”, que permitem que produtos com componentes orgânicos certificados sinalizem qualidade e proveniência aos consumidores. Produtos certificados que atendam aos critérios orgânicos da USDA podem transportar o selo orgânico da USDA e devem aderir a padrões rigorosos de produção e manuseio.

- Além disso, a orientação de rotulagem de alimentos da FDA exige rotulagem nutricional precisa e linguagem de reivindicação regulamentada, ajudando a garantir que alegações funcionais de ingredientes (como conteúdo de nutrientes ou benefícios de estrutura/função) são verdadeiras e não enganosas sob a lei dos EUA.

- Em dezembro de 2023, a H2OPS Inc. anunciou que sua água de lúpulo alcançou a USDA Certificação orgânica para latas preparadas com lúpulo orgânico inteiro; uma notável inovação de produto que aumenta a diferenciação dentro da categoria de bebidas não alcoólicas, certificando a qualidade do ingrediente e o fornecimento orgânico.

- Em 2025, a Perfect Peaks Hop Water promove bebidas espumantes infundidas em lúpulo que combinam botânicas puras com eletrólitos essenciais para criar “hidratação limpa e calma”, posicionando o produto como refrescante e funcionalmente benéfico sem álcool, açúcar ou calorias.

- Em conclusão, a inovação de produtos enraizados em misturas de ingredientes botânicos, orgânicos e funcionais permite que as marcas de água do lúpulo se diferenciem dentro dos mercados competitivos de bebidas. Alinhando-se com os quadros regulatórios que apoiam a rotulagem orgânica clara e comunicando benefícios funcionais responsavelmente, os produtores podem atrair consumidores com mentalidade de bem-estar, expandir ocasiões de uso e aumentar a lealdade da marca, aumentando assim o potencial de crescimento da categoria na América do Norte.

América do Norte Hop Water Market Dynamics

Controlador

“Adoção crescente de alternativas de álcool apoiadas pelo movimento sóbrio-curioso e mudanças de estilo de vida”

- A crescente adoção de alternativas de álcool apoiadas pelo movimento sóbrio-curioso e mudanças de estilo de vida tem emergido como um motor chave de crescimento no mercado de água de Hop América do Norte. Dados de saúde pública mostram que os padrões de consumo de álcool estão mudando, particularmente entre as coortes mais jovens e conscientes da saúde, uma vez que a preocupação com os efeitos à saúde a longo prazo ganha destaque. Nos Estados Unidos, por exemplo, em agosto de 2025, de acordo com Gallup, Inc., apenas 54% dos adultos atualmente relatam o consumo de álcool, um histórico baixo no consumo de álcool, como observado desde 1939, e uma maioria recorde agora encara até mesmo o consumo moderado de álcool como prejudicial à saúde, refletindo uma maior conscientização do público sobre os riscos à saúde do álcool.

- Esta perspectiva social em mudança alinha-se a mudanças mais amplas de estilo de vida para moderação, bem-estar e consumo consciente, onde bebidas não alcoólicas e à prova de zero não são apenas substitutos, mas opções preferenciais para ocasiões sociais e cotidianas. Iniciativas de saúde pública, como “Seca Janeiro”, que estimulam a abstinência temporária do álcool, têm atraído milhões de participantes em todos os países e contribuído para uma reavaliação cultural do uso de álcool, levando os consumidores a explorar alternativas que apoiam o bem-estar e a inclusão social sem a intoxicação associada às bebidas alcoólicas tradicionais.

- Em agosto de 2025, Gallup polling destacou que a participação de adultos americanos que relatam consumir álcool caiu para o nível mais baixo em décadas, impulsionado em parte por crescentes preocupações de saúde e redução da frequência de consumo entre adultos com menos de 35 anos.

- Em janeiro de 2026, o desafio “Seca janeiro”, adotado em vários países, incluindo o Reino Unido e a França, atraiu cerca de 4,5 milhões de participantes durante sua edição de 2025, refletindo um engajamento significativo com práticas de estilo de vida sem álcool que se estendem além de um mês de abstinência temporária para influenciar as preferências de bebidas durante todo o ano.

- Em conclusão, o movimento sóbrio-curioso e estilo de vida associado mudam para moderação, bem-estar e consumo consciente estão estruturalmente remodelando a demanda de bebidas da América do Norte, criando um ambiente favorável para alternativas livres de álcool, como água de lúpulo. A diminuição do consumo de álcool, reforçada por orientações de saúde pública, iniciativas governamentais e mudanças nas normas sociais, indica que a redução do consumo de álcool não é mais uma tendência temporária, mas uma transformação comportamental sustentada, principalmente entre os mais jovens. À medida que os consumidores buscam cada vez mais bebidas que apoiem a participação social sem intoxicação ou trade-offs de saúde, a água do lúpulo está bem posicionada como uma opção saborosa e não alcoólica que se alinha às prioridades de estilo de vida em evolução. Espera-se que essa mudança sustentada para alternativas de álcool continue fortalecendo o papel da água de lúpulo no ecossistema de bebidas não alcoólicas e funcionais da América do Norte.

Restrição/Desafio

“Competição de Substitutos como Água Espumante, Kombucha e Cervejas Não Alcoólicas“

- A concorrência de substitutos como água com gás, kombucha e cervejas não alcoólicas representa um desafio significativo para o mercado de água do lúpulo da América do Norte, uma vez que estas bebidas visam os mesmos consumidores saudáveis e orientados para o bem-estar que a água do lúpulo visa atrair. As águas cintilantes beneficiam de ampla familiaridade com o consumidor, presença de varejo estabelecida e quadros regulatórios confiáveis, enquanto o kombucha apela para os buscadores funcionais de saúde através de probióticos e benefícios favoráveis ao intestino. Cervejas não alcoólicas proporcionam uma experiência de cerveja sem álcool, tornando-as fortes concorrentes em ocasiões sociais, de hospitalidade e de consumo consciente. Esses substitutos podem reduzir o julgamento do consumidor e a adoção de água de lúpulo, a menos que as marcas diferenciem ativamente suas ofertas, invistam em educação e criem experiências alinhadas com o estilo de vida.

- Por exemplo,

- A Food and Drug Administration (FDA) dos EUA regula as águas espumantes e aromatizadas como bebidas não alcoólicas padrão, garantindo a confiança dos consumidores e a ampla disponibilidade no varejo e em locais de consumo, o que reforça a concorrência contra as marcas emergentes de lúpulo.

- O Alcohol and Tobacco Tax and Trade Bureau (TTB) classifica o kombucha com menos de 0,5% de ABV como não-alcoólico, permitindo ampla distribuição de varejo e percepção do consumidor como uma bebida funcional probiótica que compete diretamente para consumidores orientados para o bem-estar.

- Grandes cervejarias como Heineken 0.0 e Budweiser Zero produzem cervejas não alcoólicas com perfis de sabor a cerveja, permitindo que os consumidores substituam a água do lúpulo em ambientes sociais e de hospitalidade enquanto ainda desfrutam de uma experiência de “beer-like”.

- Em conclusão, a concorrência de substitutos bem estabelecidos, como água com gás, kombucha e cervejas não alcoólicas, limita a adoção de água de lúpulo e limita o ensaio em ambientes de varejo e no local. Para ter sucesso, as marcas de lúpulo devem alavancar a diferenciação funcional, o marketing alinhado com o estilo de vida e parcerias estratégicas para educar os consumidores, reforçar a relevância da marca e incentivar o julgamento entre públicos orientados para saúde e bem-estar.

América do Norte Hop Water Market Scope

América do Norte Hop Water Market é segmentado em oito segmentos notáveis com base no tipo de produto, sabor, nível de carbonatação, embalagem, preço, aplicação, usuário final, canal de distribuição.

- Por tipo de produto

Com base no tipo de produto, o mercado de água Hop América do Norte é segmentado em clássico e misturado. Em 2026, espera-se que o segmento Clássico domine o mercado com uma quota de mercado de 56,78%, impulsionado pela forte preferência do consumidor pela água simples e limpa do lúpulo que produz um sabor fresco, tipo cerveja sem álcool, calorias ou ingredientes adicionados. A água clássica do lúpulo apela especialmente para os antigos bebedores de cerveja e consumidores conscientes da saúde em busca de uma alternativa simples e refrescante, apoiando sua adoção generalizada em mercados de bebidas não alcoólicas maduros.

O segmento Blended é o que mais cresce no mercado de água de Hop da América do Norte, com um CAGR de 12,2%, impulsionado pela crescente demanda por combinações de sabores inovadores que misturam lúpulo com botânicos, frutas e ingredientes funcionais. Espera-se que o aumento do interesse do consumidor em bebidas experimentais, a expansão da disponibilidade através de canais de consumo directo e de comércio electrónico e a experimentação contínua de produtos por marcas emergentes e estabelecidas acelerem ainda mais a adopção de água de lúpulo misturada durante o período previsto

- Por Sabor

Com base no sabor, o mercado de água Hop América do Norte é segmentado com sabor e sem sabor. Em 2026, espera-se que o segmento Com Flavor domine com uma quota de mercado de 69,86%, impulsionado pela forte preferência do consumidor por perfis de gosto melhorados e variedade dentro da categoria de água do lúpulo. Variantes saborosas que incorporam notas cítricas, botânicas e infundidas em frutas ajudam a equilibrar a amargura do lúpulo, melhorar a palatabilidade e atrair uma base de consumidores mais ampla, incluindo usuários da primeira vez e não bebedores de cerveja.

O segmento With Flavor é o segmento de crescimento mais rápido no mercado de água de Hop da América do Norte, com um CAGR de 12,1%, impulsionado pela inovação de sabor contínuo, lançamentos de edição sazonal e limitada, e crescente demanda por bebidas limpas, naturalmente aromatizadas. Prevê-se que a expansão da disponibilidade em todos os canais de retalho, comércio electrónico e serviços alimentares, bem como o aumento do interesse dos consumidores em bebidas não alcoólicas experienciais e premium, acelerem ainda mais o crescimento dos segmentos durante o período previsto.

- Pelo Nível de Carbonação

Com base no nível de carbonação, o mercado de água do lúpulo da América do Norte é segmentado em baixo carbonatado, médio carbonatado e altamente carbonatado. Em 2026, espera-se que o segmento Low Carbonate domine o mercado com 44,23% de market share, impulsionado pela crescente preferência do consumidor por bebidas mais suaves e menos efervescentes, que são fáceis de digestão e adequadas para consumo regular. A água de lúpulo de baixa carbonatação apela aos consumidores conscientes da saúde buscando hidratação suave com sutil amargura, tornando-a adequada para fitness, bem-estar e uso diário de refrescos.

O Médio Carbonado é o segmento de crescimento mais rápido com um CAGR de 12,4% no mercado de água do lúpulo da América do Norte impulsionado pela crescente demanda por carbonatação equilibrada que proporciona uma sensação bocal nítida e refrescante, sem excesso de fezz. A água de lúpulo de médio teor de carbono é cada vez mais preferida pelos consumidores em transição de refrigerantes carbonatados ou cerveja, uma vez que oferece uma experiência sensorial familiar ao mesmo tempo que mantém zero álcool e baixos benefícios calóricos, acelerando assim a adoção através dos principais mercados norte-americanos.

- Por Embalagem

Com base na embalagem, o mercado de água do lúpulo da América do Norte é segmentado em latas de alumínio, garrafas, Kegs/Barrels, Pouches e Outros. Em 2026, espera-se que o segmento de Alumínio Cans domine o mercado com 63,35% de market share, impulsionado por sua natureza leve, reciclagem superior e capacidade de preservar a carbonação e a integridade do sabor. As latas de alumínio são amplamente preferidas pelos fabricantes e consumidores de água de lúpulo, pois suportam o consumo conveniente de uma única reserva, refrigeração rápida e iniciativas de embalagem sustentáveis, alinhando-se bem com o rótulo limpo e o posicionamento ecoconsciente da categoria.

As latas de alumínio são o segmento de crescimento mais rápido com CAGR de 12,3% no mercado de água de Hop América do Norte impulsionado pelo aumento do consumo em curso, expansão da distribuição em lojas de conveniência, academias e locais de recreação ao ar livre, e adoção crescente de soluções de embalagem recicláveis. A forte ênfase na sustentabilidade, juntamente com a eficiência de custos em grande escala e a flexibilidade de design amigável à marca, está acelerando ainda mais o uso de latas de alumínio nos principais mercados norte-americanos.

- Por Preço

Com base no Price, o Mercado de Água Hop da América do Norte é segmentado em 2-5 USD, até 2 USD, 5-10 USD, acima de 10 USD. Em 2026, espera-se que o segmento 2-5 USD domine o mercado com 40,98% de market share, impulsionado pela forte preferência do consumidor por bebidas premium acessíveis que equilibre qualidade, variedade de sabor e valor para o dinheiro. Os produtos desta gama apelam a uma ampla base de consumidores em busca de alternativas sem álcool, sem calorias, posicionadas entre água com gás e bebidas funcionais premium, tornando-as amplamente acessíveis em todos os canais de comércio retalhista e de serviços alimentares.

Até 2 USD é o segmento de crescimento mais rápido com CAGR de 12,4% no mercado de água de Hop América do Norte impulsionado pelo aumento da sensibilidade de preços entre os consumidores, aumento da demanda por bebidas de hidratação diária e ampliação da disponibilidade de água de lúpulo em embalagens múltiplas e lojas de varejo de grande formato. Estratégias competitivas de preços, ofertas de rótulo privado e distribuição mais ampla através de lojas de conveniência e varejistas de massa estão acelerando ainda mais a adoção de produtos de água de lúpulo com preços mais baixos nos principais mercados norte-americanos.

- Por Aplicação

Com base na aplicação, o mercado de água de Hop América do Norte é segmentado em Fitness & Wellness, Misturadores para bebidas alcoólicas, Uso Culinário, Uso Médico & Terapêutico, e outros. Em 2026, espera-se que o segmento Fitness & Wellness domine o mercado com 37,05% de market share, impulsionado pelo aumento do foco do consumidor em estilos de vida ativos, hidratação e bebidas funcionais. A água de lúpulo está ganhando tração como uma alternativa zero-calórica, sem álcool que se alinha com rotinas de fitness, recuperação pós-treino, e consumo orientado para o bem-estar, particularmente entre os demográficos conscientes da saúde e mais jovens.

Fitness & Wellness é o segmento de crescimento mais rápido com CAGR de 12,4% no mercado de água de Hop América do Norte impulsionado pela crescente participação em atividades de fitness, ampliação da disponibilidade de água de lúpulo através de academias, centros de bem-estar e canais on-line, e aumento da adoção de rótulo limpo e bebidas botânicas. A logística de distribuição melhorada, o marketing digital direcionado e a marca baseada no estilo de vida estão acelerando ainda mais a demanda de água de lúpulo dentro do ecossistema de fitness e bem-estar nos principais mercados norte-americanos.

- Por Usuário Final

Com base no usuário final, o Mercado de Água Hop da América do Norte é segmentado em Casa/Residencial, Comercial e Institucional. Em 2026, espera-se que o segmento Casa/Residencial domine o mercado com 72,33% de market share, impulsionado pelo aumento do consumo domiciliar de bebidas não alcoólicas e baixas calorias. Aumentar a consciência de saúde, aumentar a participação no movimento sóbrio-curioso, e uma preferência por opções de refresco convenientes e diárias estão incentivando os consumidores a comprar água de lúpulo para uso doméstico regular. A expansão de plataformas diretas ao consumidor e de comércio eletrônico apoia ainda mais este segmento, melhorando a acessibilidade do produto, a transparência de preços e as compras repetidas nas principais regiões.

Institucional é o segmento de crescimento mais rápido com CAGR de 12,5% no mercado de água de Hop América do Norte impulsionado pelo aumento da adoção de água de lúpulo em lojas de alimentos, escritórios corporativos, academias e centros de bem-estar, locais de hospitalidade e instituições educacionais buscando alternativas de bebidas mais saudáveis. Logística de distribuição aprimorada, opções de embalagem a granel e crescente demanda por bebidas sem álcool em ambientes profissionais e públicos estão acelerando a adoção institucional nos principais mercados norte-americanos

- Por Canal de Distribuição

Com base no canal de distribuição, o Mercado de Água Hop da América do Norte é segmentado em Base de Loja e Não-Store. Em 2026, espera-se que o segmento baseado em lojas domine o mercado com 71,41% de market share, impulsionado pela forte presença de supermercados, hipermercados, lojas de conveniência e varejistas de bebidas especiais. Essas tomadas permitem maior visibilidade do produto, disponibilidade imediata do produto e compra por impulso, permitindo também aos consumidores compararem diretamente sabores e marcas. As redes de retalho estabelecidas nas principais regiões continuam a desempenhar um papel fundamental na descoberta da marca e nas vendas de volume, especialmente para as categorias emergentes de bebidas não alcoólicas, como a água do lúpulo.

Non-Store Based é o segmento de crescimento mais rápido com CAGR de 12,2% no mercado de água de Hop América do Norte impulsionado pela expansão rápida de plataformas diretas para consumo e e-commerce, modelos de bebidas baseados em assinaturas e lojas online de propriedade da marca. Aumentar a preferência dos consumidores pela entrega em domicílio, acesso a sortidos de produtos mais amplos e experiências de compra personalizadas, juntamente com melhores estratégias de logística e marketing digital de cadeia fria, está acelerando a mudança para a distribuição não baseada em lojas nos principais mercados norte-americanos

América do Norte Hop Water Market Análise Regional

- Espera-se que os EUA dominem o Mercado de Água Hop da América do Norte com a maior parcela de receita de 62,86% em 2026, apoiada por fortes investimentos em inovação de bebidas não alcoólicas, ampliação de capacidades de produção e um ecossistema de bebidas funcional e artesanal bem estabelecido. A alta consciência dos consumidores sobre bebidas com zero calorias focadas na saúde, juntamente com a ampla disponibilidade em todo o varejo, serviço alimentar e canais de consumo direto, continua a fortalecer a posição dos EUA no mercado regional.

- Espera-se que os EUA sejam a região de crescimento mais rápido no mercado de água do Hop da América do Norte durante o período de previsão com um CAGR de 12,1%, alimentado pelo aumento da demanda por alternativas de álcool, aumento da adoção de estilos de vida orientados para o bem-estar, e rápida expansão de modelos de bebidas baseadas em e-commerce e assinatura. A influência crescente do movimento sóbrio-curioso, combinado com lançamentos contínuos de produtos e inovação sabor, está acelerando ainda mais a penetração no mercado.

- Além disso, espera-se que o foco sustentado em formulações de rótulo limpo, ingredientes funcionais e soluções de embalagem sustentáveis apoiem a expansão a longo prazo do Mercado de Água Hop da América do Norte em toda a América do Norte. O forte posicionamento da marca em torno da saúde, do refresco e do consumo consciente continua a reforçar o crescimento do mercado nos segmentos de consumo urbano e suburbano.

CanadáAmérica do Norte Hop Water MarketPor Dentro

O Canadá North America Hop Water Market ocupa uma posição crescente dentro da paisagem norte-americana, impulsionado pelo aumento da consciência do consumidor de bebidas não alcoólicas e de baixas calorias, aumento da consciência de saúde e aumento do interesse em bebidas funcionais e botânicas. A crescente disponibilidade de água de lúpulo em supermercados, lojas de bebidas especiais e plataformas de comércio eletrônico está melhorando o acesso ao consumidor e as taxas de teste. Além disso, uma forte demanda por produtos de rótulo limpo, embalagens sustentáveis e alternativas de álcool entre consumidores urbanos e orientados para o bem-estar continua a reforçar o papel do Canadá no mercado regional de água de lúpulo da América do Norte.

MéxicoAmérica do Norte Hop Water MarketPor Dentro

Espera-se que o mercado de água do lúpulo da América do Norte do México cresça de forma constante, apoiado por mudanças nas preferências dos consumidores para opções de bebidas mais saudáveis, aumento do interesse em alternativas sem álcool e aumento da exposição às tendências globais de bem-estar e bebidas artesanais. Expansão de formatos de varejo modernos, presença crescente de marcas de bebidas internacionais e regionais, e penetração gradual de canais de comércio eletrônico estão apoiando o desenvolvimento do mercado. Além disso, a crescente procura de bebidas refrescantes e de baixo teor de açúcar e a melhoria da infra-estrutura de distribuição estão a contribuir para o crescimento sustentado do mercado de água do lúpulo na América do Norte em todo o país.

Os principais líderes de mercado que operam no mercado são:

- HOP WTR (EUA)

- H2OPS Sparkling Hop Water (EUA)

- Hoplark (EUA)

- Athletic Brewing Company LLC (EUA)

- Sierra Nevada Brewing Co. (EUA)

- Lagunitas Brewing Company (EUA)

- Cervejaria Deschutes (EUA)

- Fundadores Brewing Co. (EUA)

- Craftzero (Austrália)

- Abita Brewing Company (EUA)

- Surly Brewery (EUA)

- Pelican Brewing Company (EUA)

- Dr. Hops (EUA)

- Cervejaria de Wooden Hill (EUA)

- Burlington Beer Company (EUA)

- Arte Sem Título (EUA)

- Trabalho de campo em Brewing Co (EUA)

- Griffin Claw Brewing Company (EUA)

- Companhia de cerveja de cabine (Canadá)

- Denver Beer Co. (EUA)

- Brewing partake (Canadá)

- BrewDog (Escócia)

- O Novo Bar (EUA)

- Cervejas Perfect Peaks (Portugal)

Mais recentes desenvolvimentos na América do Norte Hop Water

- Em 2025, a Cabin Brewing Company introduziu sua linha de água de lúpulo não-alcoólico de águas espumantes infundidas – incluindo Super Hop Blend, NZ Hop Blend, Noble Hop Blend e PNW Blend – expandindo além das ofertas tradicionais de cerveja para incluir alternativas refrescantes de água de lúpulo com zero álcool, calorias e açúcares.

- Em novembro de 2025, BrewDog Destilling Co. – o braço de espírito do BrewDog – foi anunciado como o parceiro oficial de gin e vodka do Aberdeen Football Club em um acordo multi-ano que funcionará para as próximas três temporadas. Como parte da parceria, BrewDog está lançando garrafas de edição limitada de LoneWolf Gin e Abstrakt Vodka marca para o clube, com o lançamento de cada ano fazendo parte de uma série colecionável de três garrafas. Estes espíritos premium, produzidos em Aberdeen, estarão disponíveis através da loja online da BrewDog, dos bares locais BrewDog e da AFC Shop no Estádio Pittodrie, aprofundando o envolvimento da BrewDog com os fãs locais e reforçando a sua presença na marca de estilo de vida ligada aos esportes.

- Em novembro de 2025, Wooden Hill Brewing Company atualizou suas ofertas de torneiras, incluindo o Cahill Cream Ale retornando, especialidades de alimentos sazonais, e continuou festivas experiências do Jingle Bar como parte de compromissos de taproom em evolução para a temporada de férias

- Em outubro de 2025, a Pelican Brewing Company — a icônica cervejaria Oregon Coast conhecida por suas cervejarias premiadas e sapatinhos panorâmicos costeiros — abriu um novo taproom em Rockaway Beach, posicionado a poucos passos da areia. O local marca a quinta localização costeira de Pelican e oferece um ambiente acolhedor e descontraído, onde os visitantes podem desfrutar de cervejas artesanais assinatura da cervejaria, mordidas leves e vistas para o oceano em uma atmosfera casual, centrada na comunidade. Esta expansão continua o investimento de Pelican nas cidades costeiras de Oregon, apoia o turismo local e aumenta o acesso às suas ofertas de artesanato ao longo da costa do Pacífico.

- Em outubro de 2024, a HOP WTR lançou a campanha da marca “Up To No Good” para celebrar o poder positivo de dizer “Não”, enfatizando o sem-álcool, sem-calorias, sem-açúcar, sem-gluten e sem-OGMs enquanto engajava os consumidores em uma narrativa ousada de estilo de vida.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJECTIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 SÍNTESE DO MERCADO DA ÁGUA DA AMÉRICA DO NORTE

1.4 LIMITAÇÕES

1.5 MERCADOS ABRANGADOS

2 SEGMENTAÇÃO DO MERCADO

2.1 MERCADOS COBERTOS

2.2 ÂMBITO GEOGRÁFICO

2.3 ANOS CONSIDERADOS PARA O ESTUDO

2.4 MOEDA E PREÇOS

2.5 MODELO DE VALIDAÇÃO DE DADOS TRIPOD DBRR

2.6 MODELO MULTIVARIADO

2.7 CURVA TIMLINE

2.8 INTERVENÇÕES PRIMÁRIAS COM OPINIÇÕES-CHAVE

2.9 GRIDE DE POSIÇÃO DO MERCADO DE BMO

2.1 GRÁFICO DE COBERTURA DO UTILIZADOR FINAL DE MERCADO

2.11 ANÁLISE DA PARTICIPAÇÃO DOS VENDANTES

2.12 FONTES SEGUNDÁRIAS

2.13 ASSUNTOS

3 RESUMO

4 INSIGHTS PRÉMIO

4.1 5 FORÇAS DO PORTRO

4.1.1 AMEAÇA DAS NOVAS ENTRADAS

4.1.1.1 Necessidade de Capital (Moderada):

4.1.1.2 Conhecimento do Produto (Baixo):

4.1.1.3 Conhecimento Técnico (Baixo a Moderado):

4.1.1.4 Relações com os Clientes (Alto):

4.1.1.5 Acesso a Matérias-primas e Tecnologia (Baixo):

4.1.2 AMEAÇA DOS SUBSTITUTOS

4.1.2.1 Custo (Alto):

4.1.2.2 Desempenho (Moderado):

4.1.2.3 Disponibilidade (Alta):

4.1.2.4 Marca e Marketing (Alto):

4.1.2.5 Durabilidade / Perfil de Saúde (Moderado):

4.1.3 COMERCIALIZAÇÃO DE COMPRAÇÕES

4.1.3.1 Número de compradores relativos aos fornecedores (Alto para retalhistas):

4.1.3.2 Diferenciação de Produto (Moderada):

4.1.3.3 Ameaça de integração futura (Baixo):

4.1.3.4 Volume dos compradores (Alto):

4.1.4 PROPOSTA DE COMERCIALIZAÇÃO DOS FORNECIMENTOS

4.1.4.1 Fornecedores Concentração (Baixa para Entradas, Moderada para Co-Packers):

4.1.4.2 Custo de Mudança de Compradores para Outros Fornecedores (Baixo para Materiais, Moderado para Co-Packers):

4.1.4.3 Ameaça de integração para trás (muito baixo):

4.1.5 RIVALRIA COMPETITTIVA

4.1.5.1 Concentração da indústria (atualmente baixa, movendo-se para a consolidação):

4.1.5.2 Taxa de Crescimento da Indústria (Alta):

4.1.5.3 Diferenciação de Produto (Moderada e Crítica):

4.2 ANÁLISE DA PARTICIPAÇÃO DA EMPRESA: IMPORTAÇÃO NO CCG

4.3 DESPESAS DE IMPORTAÇÃO DO CCG

4.3.1 ESTATÍSTICAS DE IMPORTAÇÃO USD MILHÕES E MILHÕES DE LÍTERES, POR PAÍS, 2018-2024, (USD MILHÕES) (Milhares de LITROS)

4.4 ANÁLISE ECOSSISTEMA DA INDÚSTRIA

4.4.1 EMPRESAS PROMINENTES

4.4.2 Pequenas e médias empresas

4.4.3 FIM DOS UTILIZADORES

4.5 TRACKER DE INOVAÇÃO E ANÁLISE ESTRATÉGICA

4.5.1 MAIORES TRATAMENTOS E ANÁLISE DAS ALIANÇAS ESTRATÉGICAS

4.5.2 EVOLUÇÃO DOS PRODUTOS

4.5.3 ESTADO DE DESENVOLVIMENTO

4.5.3.1 Emergência precoce e Formação de Categoria

4.5.3.2 Adoção em crescimento, mas Trajetória de Vendas Inigualáveis

4.5.3.3 Emergente, mas ainda Nascente no Setor Não Alcoólico

4.5.3.4 Perfil do consumidor e sinais de demanda

4.5.3.5 Estrutura de mercado e dinâmica competitiva

4.5.3.6 Posição estrutural na indústria de bebidas

4.5.3.7 Resumo — Estágio de Desenvolvimento

4.5.4 PRAZOS E MILESTONAS

4.5.5 ESTRATÉGIAS E METODOLOGIAS DE INOVAÇÃO

4.5.6 AVALIAÇÃO DE RISCOS E MITIGAÇÃO

4.5.7 OUTROS FUTUROS

4.6 ANÁLISE PRICÁRIA

4.7 MUDANÇAS CLIMÁTICAS CENÁRIO

4.7.1 QUESTÕES AMBIENTAIS

4.7.2 RESPOSTA INDÚSTRIA

4.7.3 PAPEL DO GOVERNO

4.8 RECOMENDAÇÕES DE ANÁLISE

4.9 COBERTURA MATERIAL RAW – MERCADO DE ÁGUA DA AMÉRICA DO NORTE

4.9.1 INTRODUÇÃO

4.9.2 MATERIAIS RAW CORE UTILIZADOS NA PRODUÇÃO DE ÁGUA HOP

4.9.3 EFEITOS NATURAIS E BOTÂNICOS

4.9.4 CONSIDERAÇÕES DAS CHAINHAS DE PRODUÇÃO E DE FORNECIMENTO MATERIAIS RAW

4.9.5 CONCLUSÃO

4.1 OUTLOOK

4.10.1 H2OPS ORIGINAL E ÁGUA DE HOPO DE GRAPEFRUIT

4.10.1.1 Posicionamento de marca e identidade

4.10.1.2 Comunicação de marca e percepção do consumidor

4.10.1.3 Embalagem e evolução da marca

4.10.2 HOP WTR (Variantes CLASSICOS E FLAVORES)

4.10.2.1 Posicionamento da marca e identidade funcional

4.10.2.2 Comunicação narrativa e estilo de vida

4.10.2.3 Branding visual e inovação

4.10.3 REFRESHER DE HOPPY LAGUNITAS

4.10.3.1 Posicionamento da marca e vantagem do património

4.10.3.2 Mensagens e Experiência dos Consumidores

4.10.3.3 Papel da embalagem e do mercado

4. 10. 4 SERRA NEVADA SPLASH HOP

4.10.4.1 Posicionamento de marca e expressão de sabor

4.10.4.2 Comunicação orientada por sensores

4.10.4.3 Perspectiva de Design e Inovação

4.10.5 ÁGUA HOPLAR DA CAVALO

4.10.5.1 Posicionamento de marca Premium e foco de artesanato

4.10.5.2 Contação de histórias educacionais e envolvimento dos consumidores

4.10.5.3 Estratégia de Embalagem e Inovação

4.10.6 CONCLUSÃO

4.11 COMPRAÇÕES DE CONSUMIDORES

4.11.1 INTRODUÇÃO

4.11.2 ORIENTAÇÃO DA SAÚDE E DO Bem-estar

4.11.3 INFLUÊNCIA DA SOFISTICAÇÃO E EXPERIÊNCIA SENSÓRIA

4.11.4 PAPEL DA EXPOSIÇÃO DE ESTILO E IDENTIDADE

4.11.5 SENSIVIDADE DE PREÇOS E PERCEPÇÃO DE VALOR

4. 11.6 ACONDICIONAMENTO SECUNDÁRIO, ROTULAGEM E RECURSO VISUAL

4.11.7 CANAL DE DISTRIBUIÇÃO PREFERÊNCIAS E ACESSIBILIDADE

4.11.8 REPETIR CONDUTORES DE COMBUSTÍVEIS E LEALDADE À FRANÇA

4.11.9 BARREIRAS À APROVAÇÃO E À HESITAÇÃO DOS CONSUMIDORES

4.11.10 CONCLUSÃO

4.12 ACONSELHAMENTOS TECNOLÓGICOS NO MERCADO DA ÁGUA DA AMÉRICA DO NORTE

4.12.1 INTRODUÇÃO

4.12.2 TECNOLOGIAS DE EXTRAÇÃO DA PRECISÃO E DA EXTRAÇÃO DOS FLAVROS

4.12.3 SISTEMAS DE PRODUÇÃO AUTOMADA E CONTROLOS DIGITAIS

4.12.4 INOVAÇÕES DE ACONDICIONAMENTO

4.12.5 Garantia da qualidade através de tecnologias analíticas

4.12.6 TECNOLOGIAS DIGITALES DE COMERCIALIZAÇÃO E CO-CREAÇÃO DOS CONSUMIDORES

4.12.7 CONCLUSÃO

4.13 ANÁLISE DA CHAIN

4.13.1 VISÃO GERAL

4.13.2 CUSTO LOGÍSTICO

4.13.3 IMPORTÂNCIA DOS SERVIÇOS DE LOGÍSTICA

4.13.4 DESAFIOS NA GESTÃO DA CHAÍNA DE FORNECIMENTO

4.13.5 CONCLUSÃO

4.14 ANÁLISE DA CHAIN VALOR

4.14.1 ORIGEM MATERIAL RAW

4.14.2 PRODUÇÃO E FABRICO

4.14.3 ACONDICIONAMENTO SECUNDÁRIO

4.14.4 DISTRIBUIÇÃO E LOGÍSTICA

4.14.5 REGIME DE COMERCIALIZAÇÃO, VENDAS E ADUANEIROS

4.14.6 Serviço pós-venda e integração alimentar

4.14.7 CONCLUSÃO

4.15 CRITÉRIOS DE SELECÇÃO DE VEDOR PARA ESTABELECIMENTO DE EMPRESAS EM DUBAI

4.15.1 PATTERNAS DE PROMOÇÃO DE MATERIAIS RAW

4.15.2 PRODUÇÃO CURRENTE

4.15.3 INDICADORES EXIGIDOS PARA A SELEÇÃO DAS LOCAÇÕES UNITÁRIAS DE PRODUÇÃO

4.15.4 APOIO AO GOVERNO

4.15.5 LISTA DAS TECNOLOGIA-CHAVE E DAS EMPRESAS DE ENGENHARIA

4.15.5.1 Prestadores de serviços de venda de bebidas e de tecnologia de processos

4.15.5.2 Máquinas locais OEMs e empresas de engenharia que servem Dubai

4.15.5.3 Parceiros de tecnologia de embalagem, encerramento e rotulagem

4.15.6 LISTA DOS DISTRIBUTORES-chave

4.15.6.1 Whizz.ae

4. 15.6.2 Meio- dia

4.15.6.3 Amazonas

4.15.6.4 O Clube Não Alcoólico (SAU)

4.15.6.5 Desertcart

4.15.6.6 Ubuy

4.15.6.7 Nobre Aliança

5 CAPACIDADE DO REGULAMENTO

CÓDIGOS DO PRODUTO

5.2 NORMAS CERTIFICADAS

5.3 NORMAS DE SEGURANÇA

5.3.1 MATERIAL E ARMAZENAMENTO

5.3.2 TRANSPORTES E PRECAUÇÕES

5.3.3 IDENTIFICAÇÃO DE RISCOS

6 VISÃO GERAL DO MERCADO

6. 1 CONDUTORES

6.1.1 DEMANDA DE CONSUMIDORES EM RISCO PARA PRODUÇÃO DE CALÓRIAS BAIXAS, SEM AÇÚCAR E DE BEVERAGENS NÃO ALCOLÓGICAS RIVENDADAS POR PRODUTOS DE SAÚDE E DE BENDA

6.1.2 POPULARIDADE CRESCIMENTO DE BENS INSPIRADAS E FUNCIONAIS, PARTICULARMENTE ENTRE MILHÕES E CONSUMIDORES GEN Z

6.1.3 AUMENTAR A APROVAÇÃO DAS ALTERNATIVAS DE ÁLCOOL APOIADAS PELO CIRCULAÇÃO SOBER-CURIOSA E PEQUENAS VIDAS

6.1.4 EXPANSÃO DOS CANAIS DE COMÉRCIO E DE COMÉRCIO E DE CONSUMO DIRECTO A CONSUMO, MELHORIA DA ACESIBILIDADE DO PRODUTO E PENETRAÇÃO DO MERCADO

6.2 RESTRUÇÕES

6.2.1 CONSUMIDORES LIMITADOS CONSULTORES DE ÁGUA DE HOPO COMPARADOS A CATEGORIAS DE BEBÉRIA ESTABELECIDAS

6.2.2 CONCORRÊNCIA APLICÁVEL ÀS EMPRESAS DE RETALHO

6.3 OPORTUNIDADES

6.3.1 INOVAÇÃO DO PRODUTO QUE UTILIZA A DIFERENCIAÇÃO BOTÂNICA, ORGÂNICA E FUNCIONAL.

6.3.2 EXPANSÃO EM MERCADOS DE EMERGÊNCIA COM RISING DEMANDA PARA BEBÉRIAS NÃO-ALCOÓLICAS DE PRÉMIO

6.3.3 PARCERIAS ESTRATÉGICAS COM A ASSISTÊNCIA, O BENEFÍCIO E OS SECTORES DE HOSPITALIDADE PARA AUMENTAR A CONSUMÊNCIA E O PROVA

6.4 DESAFIOS

6.4.1 CONCORRÊNCIA APLICÁVEL AOS SUBSTITUTOS, COMO ÁGUA ESPRKING, KOMBUCHA E BERES NÃO ALCOÓLICAS.

6.4.2 GESTÃO DAS LOGÍSTICAS E DOS CUSTOS DE DISTRIBUIÇÃO, ESPECÍFICAMENTE PARA OS MODELOS DTC E DE BASE DE SUBSCRIÇÃO

7 MERCADO DA ÁGUA DA AMÉRICA DO NORTE, POR TIPO DE PRODUTO

7.1 VISÃO GERAL

7.2 MERCADO DA ÁGUA DA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2018-2033 (MIL DEUS)

7.2.1 CLASSIC

7.2.2 ALTERAÇÕES

7,3 MERCADO DA ÁGUA DA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2018-2033 (em milhares de litros)

7.3.1 CLASSIC

7.3.2 ALTERAÇÕES

7.4 CLÁSSICA DA AMÉRICA DO NORTE NO MERCADO DA ÁGUA DE HOPO, POR REGIÃO, 2018-2033

7.4.1 AMÉRICA DO NORTE

7.4.2 EUROPA

7.4.3 PACÍFICO DA ÁSIA

7.4.4 AMÉRICA DO SUL

7.4.5 MÉDIO ORIENTE E ÁFRICA

7.5 AMÉRICA DO NORTE ALTERADA NO MERCADO DA ÁGUA DO HOP, POR REGIÃO, 2018-2033

7.5.1 AMÉRICA DO NORTE

7.5.2 EUROPA

7.5.3 ÁSIA-PACÍFICO

7.5.4 AMÉRICA DO SUL

7.5.5 MÉDIO ORIENTE E ÁFRICA

8 MERCADO DA ÁGUA DA AMÉRICA DO NORTE, POR FLAVOR

8.1 VISÃO GERAL

8,2 MERCADO DA ÁGUA DA AMÉRICA DO NORTE, POR FLAVOR, 2018-2033 (MIL DEUS)

8.2.1 COM FLAVOR

8.2.2 SEM FLAVOR

8,3 MERCADO DA ÁGUA DA ÁGUA DA AMÉRICA DO NORTE, POR FLAVOR, 2018-2033 (DEZEMBROS)

8.3.1 COM FLAVOR

8.3.2 SEM FLAVOR

8,4 AMÉRICA DO NORTE COM FLAVOR NO MERCADO DA ÁGUA HOP, POR TIPO, 2018-2033 (USD MIL)

8.4.1 CITRUS

8.4.2 FRUTOS

8.4.3 BERries

8.4.4 HERBAL

8.4.5 OUTRAS

8,5 CITRUS DA AMÉRICA DO NORTE NO MERCADO DA ÁGUA DE HOPO, POR TIPO, 2018-2033 (USD MIL)

8.5.1 LIME

8.5.2 LEMON

8.5.3 ORANGE

8.5.4 OUTROS

8,6 FRUTOS DA AMÉRICA DO NORTE NO MERCADO DA ÁGUA DE HOPO, POR TIPO, 2018-2033 (USD MIL)

8.6.1 MANGO

8.6.2 PEACH

8.6.3 PINEAPPLA

8.6.4 APLICÁVEL

8.6.5 GUAVA

8.6.6 GRÁPIOS

8.6.7 COCONUT

8.6.8 OUTROS

8,7 BERries DA AMÉRICA DO NORTE NO MERCADO DA ÁGUA HOP, POR TIPO, 2018-2033 (USD MIL)

8.7.1 RASPBERRY

8.7.2 ESTRANGEIRO

8.7.3 BLUEBERRY

8.7.4 OUTROS

8.8 HERBAL DA AMÉRICA DO NORTE NO MERCADO DA ÁGUA HOP, POR TIPO, 2018-2033 (USD MIL)

8.8.1 MINT

8.8.2 GINGER

8.8.3 CUCUMBER

8.8.4 KOMBUCHA (TEA)

8,9 AMÉRICA DO NORTE COM FLAVOR NO MERCADO DA ÁGUA HOP, POR REGIÃO, 2018-2033

8.9.1 AMÉRICA DO NORTE

8.9.2 EUROPA

8.9.3 PACÍFICO ÁSIA

8.9.4 AMÉRICA DO SUL

8.9.5 MÉDIO ORIENTE E ÁFRICA

8.1 AMÉRICA DO NORTE SEM FLAVOR NO MERCADO DE ÁGUA DE HOPO, POR REGIÃO, 2018-2033

8.10.1 AMÉRICA DO NORTE

8.10.2 EUROPA

8.10.3 PACÍFICO DA ÁSIA

8,10.4 AMÉRICA DO SUL

8,10,5 MÉDIO ORIENTE E ÁFRICA

9 MERCADO DA ÁGUA DA AMÉRICA DO NORTE, POR NÍVEL DA CARBONAÇÃO

9.1 VISÃO GERAL

9.2 MERCADO DE ÁGUA DO HOPO DA AMÉRICA DO NORTE, POR NÍVEL DE CARBONAÇÃO, 2018-2033 (USD MIL)

9.2.1 BAIXO CARBONADO

9.2.2 CARBONADA MÉDIA

9.2.3 ALTA CARBONADE

9.3 AMÉRICA DO NORTE LOW CARBONADA NO MERCADO DE ÁGUA DE HOPO, POR REGIÃO, 2018-2033

9.3.1 AMÉRICA DO NORTE

9.3.2 EUROPA

9.3.3 ÁSIA-PACÍFICO

9.3.4 América do Sul

9.3.5 MÉDIO ORIENTE E ÁFRICA

9.4 CARBONO MÉDIO DA AMÉRICA DO NORTE NO MERCADO DA ÁGUA HOP, POR REGIÃO, 2018-2033

9.4.1 AMÉRICA DO NORTE

9.4.2 EUROPA

9.4.3 PACÍFICO ÁSIA

9.4.4 AMÉRICA DO SUL

9.4.5 MÉDIO ORIENTE E ÁFRICA

9.5 AMÉRICA DO NORTE ALTAMENTE CARBONADA NO MERCADO DA ÁGUA DE HOPO, POR REGIÃO, 2018-2033

9.5.1 AMÉRICA DO NORTE

9.5.2 EUROPA

9.5.3 PACÍFICO DA ÁSIA

9.5.4 AMÉRICA DO SUL

9.5.5 MÉDIO ORIENTE E ÁFRICA

10 MERCADO DA ÁGUA DA AMÉRICA DO NORTE, POR ACONDICIONAMENTO

10.1 VISÃO GERAL

10.2 MERCADO DE ÁGUA DA AMÉRICA DO NORTE, POR ACONDICIONAMENTO, 2018-2033 (USD MIL)

10.2.1 LINHAS DE ALUMÍNIO

10.2.2 FRASCOS

10.2.3 KEGS/BARREL

10.2.4 PÓS

10.2.5 OUTROS

10.3 ALUMÍNIO DE AMÉRICA DO NORTE NA MERCADO DE ÁGUA HOP, POR QUANTIDADE DE ACONDICIONAMENTO, 2018-2033 (USD MIL)

10.3.1 250–500 ML

10.3.2 Mais de 500 ML

10.3.3 MENOS DE 250 ML

10.4 ALUMÍNIO DE AMÉRICA DO NORTE PODE NO MERCADO DA ÁGUA HOPO, POR REGIÃO, 2018-2033

10.4.1 AMÉRICA DO NORTE

10.4.2 EUROPA

10.4.3 PACÍFICO ÁSIA

10.4.4 AMÉRICA DO SUL

10.4.5 MÉDIO ORIENTE E ÁFRICA

10.5 FRASCOS DE AMÉRICA DO NORTE NO MERCADO DA ÁGUA HOP, POR MATERIAL, 2018-2033 (USD MILHÕES)

10.5.1 GLASS

10.5.2 PLASTIC

10.6 PLASTICA DA AMÉRICA DO NORTE NO MERCADO DE ÁGUA DE HOPO, POR TIPO, 2018-2033 (USD MIL)

10.6.1 PET/PETE

10.6.2 PEAD

10.6.3 PTA

10.6.4 OUTROS

10.7 FRASCOS DE AMÉRICA DO NORTE NO MERCADO DA ÁGUA DE HOPO, POR QUANTIDADE DE ACONDICIONAMENTO, 2018-2033 (USD MILHAS)

10.7.1 250–500 ML

10.7.2 MENOS DE 250 ML

10.7.3 500–1000 ML

10.7.4 1000-2000 ML

10.7.5 Mais de 2000 ML

10.8 FRASCOS DE AMÉRICA DO NORTE NO MERCADO DA ÁGUA HOP, POR REGIÃO, 2018-2033

10.8.1 AMÉRICA DO NORTE

10.8.2 EUROPA

10.8.3 ÁSIA-PACÍFICO

10.8.4 AMÉRICA DO SUL

10.8.5 MÉDIO ORIENTE E ÁFRICA

10,9 KEGS/BARREL DA AMÉRICA DO NORTE NO MERCADO DA ÁGUA HOP, POR QUANTIDADE DE ACONDICIONAMENTO, 2018-2033 (USD MIL)

10.9.1 15–25 L

10.9.2 5–15 L

10.9.3 Mais de 25 L

10.9.4 Até 5 L

10,1 KEGS/BARREL DA AMÉRICA DO NORTE NO MERCADO DA ÁGUA HOP, POR REGIÃO, 2018-2033

10.10.1 AMÉRICA DO NORTE

10.10.2 EUROPA

10.10.3 ÁSIA-PACÍFICO

10.10.4 AMÉRICA DO SUL

10.10.5 MÉDIO ORIENTE E ÁFRICA

10.11 POUQUES DE AMÉRICA DO NORTE NO MERCADO DA ÁGUA DE HOPO, POR MATERIAL, 2018-2033 (USD MIL)

10.11.1 POLIETILENO (PE)

10.11.2 POLIPROPILENO (PP)

10.11.3 TEREPHTALADO DE POLYETILENO (PET)

10.11.4 OUTRAS

10.12 POUQUES DE AMÉRICA DO NORTE NO MERCADO DE ÁGUA DE HOPO, POR QUANTIDADE DE ACONDICIONAMENTO, 2018-2033 (USD MIL)

10.12.1 250–500 ML

10.12.2 MENOS DE 250 ML

10.12.3 Mais de 500 ML

10.13 POUCOS DE AMÉRICA DO NORTE NO MERCADO DA ÁGUA DE HOPO, POR REGIÃO, 2018-2033

10.13.1 AMÉRICA DO NORTE

10.13.2 EUROPA

10.13.3 PACÍFICO ÁSIA

10.13.4 AMÉRICA DO SUL

10.13.5 MÉDIO ORIENTE E ÁFRICA

10.14 OUTROS PRODUTOS DA AMÉRICA DO NORTE NO MERCADO DA ÁGUA HOP, POR REGIÃO, 2018-2033

10.14.1 AMÉRICA DO NORTE

10.14.2 EUROPA

10.14.3 PACÍFICO ÁSIA

10.14.4 AMÉRICA DO SUL

10.14.5 MÉDIO ORIENTE E ÁFRICA

11 MERCADO DA ÁGUA DO HOPO DA AMÉRICA DO NORTE, POR PREÇO

11.1 VISÃO GERAL

11.2 MERCADO DA ÁGUA DA AMÉRICA DO NORTE, POR PREÇO, 2018-2033 (MIL DEUS)

11.2.1 2–5 USD

11.2.2 Até 2 USD

11.2.3 5–10 USD

11.2.4 APOIO A 10 USD

11.3 AMÉRICA DO NORTE 2-5 USD NO MERCADO DA ÁGUA DE HOPO, POR REGIÃO, 2018-2033

11.3.1 AMÉRICA DO NORTE

11.3.2 EUROPA

11.3.3 PACÍFICO ÁSIA

11.3.4 AMÉRICA DO SUL

11.3.5 MÉDIO ORIENTE E ÁFRICA

11.4 AMÉRICA DO NORTE NO MERCADO DA ÁGUA DE HOP, POR REGIÃO, 2018-2033

11.4.1 AMÉRICA DO NORTE

11.4.2 EUROPA

11.4.3 PACÍFICO ÁSIA

11.4.4 AMÉRICA DO SUL

11.4.5 MÉDIO ORIENTE E ÁFRICA

11.5 AMÉRICA DO NORTE 5-10 USD NO MERCADO DA ÁGUA DE HOPO, POR REGIÃO, 2018-2033

11.5.1 AMÉRICA DO NORTE

11.5.2 EUROPA

11.5.3 ÁSIA-PACÍFICO

11.5.4 AMÉRICA DO SUL

11.5.5 MÉDIO ORIENTE E ÁFRICA

11,6 AMÉRICA DO NORTE APOIO A 10 USD NO MERCADO DA ÁGUA HOP, POR REGIÃO, 2018-2033

11.6.1 AMÉRICA DO NORTE

11.6.2 EUROPA

11.6.3 ÁSIA-PACÍFICO

11.6.4 AMÉRICA DO SUL

11.6.5 MÉDIO ORIENTE E ÁFRICA

12 MERCADO DA ÁGUA DA AMÉRICA DO NORTE, POR APLICAÇÃO

12.1 VISÃO GERAL

12,2 MERCADO DE ÁGUA DA AMÉRICA DO NORTE, POR APLICAÇÃO, 2018-2033 (USD MIL)

12.2.1 FITness & WELLNESS

12.2.2 Misturas de bebidas alcoólicas

12.2.3 USO CULINÁRIO

12.2.4 USO MÉDICO E TERAPÉU

12.2.5 OUTROS

12.3 ASSUNTOS DA AMÉRICA DO NORTE NO MERCADO DA ÁGUA HOP, POR TIPO, 2018-2033 (USD MILHÕES)

12.3.1 HIDRAÇÃO PRÉ-EMPREGO

12.3.2 RECUPERAÇÃO POST-WORKOUT

12.3.3 DETOX

12.3.4 OUTROS

12.4 ASSUNTOS DA AMÉRICA DO NORTE NO MERCADO DA ÁGUA HOPE, POR REGIÃO, 2018-2033

12.4.1 AMÉRICA DO NORTE

12.4.2 EUROPA

12.4.3 PACÍFICO ÁSIA

12.4.4 AMÉRICA DO SUL

12.4.5 MÉDIO ORIENTE E ÁFRICA

12.5 MISTURAS DA AMÉRICA DO NORTE PARA BEBÉRIAS ALCOÓLICAS NO MERCADO DE ÁGUA DE HOPO, POR TIPO, 2018-2033 (USD MILHOS)

12.5.1 GIN & COMBINAÇÕES TÓNICAS

12.5.2 Mixers de VODKA

12.5.3 QUEIXAS ELEVADAS

12.5.4 ESPRITZADORES DE VINHOS

12.5.5 OUTRAS

12.6 Mixímetros da América do Norte para as bebidas alcoólicas no mercado da água de mel, pela REGIÃO, 2018-2033

12.6.1 AMÉRICA DO NORTE

12.6.2 EUROPA

12.6.3 ÁSIA-PACÍFICO

12.6.4 AMÉRICA DO SUL

12.6.5 MÉDIO ORIENTE E ÁFRICA

12,7 USO CULINÁRIO DA AMÉRICA DO NORTE NO MERCADO DA ÁGUA HOP, POR TIPO, 2018-2033 (USD THOUSAND)

12.7.1 COOKING & RECIPE INGREDIENT

12.7.2 DEGLAZING & MARINAÇÃO

12.7.3 BANHAMENTO

12.7.4 OUTROS

12.8 USO CULINÁRIO DA AMÉRICA DO NORTE NO MERCADO DA ÁGUA DE HOPO, POR REGIÃO, 2018-2033

12.8.1 AMÉRICA DO NORTE

12.8.2 EUROPA

12.8.3 PACÍFICO ÁSIA

12.8.4 AMÉRICA DO SUL

12.8.5 MÉDIO ORIENTE E ÁFRICA

12.9 USO MEDICO-TERAPEUTICO DA AMÉRICA DO NORTE NO MERCADO DA ÁGUA DE HOPO, POR TIPO, 2018-2033 (USD MILHÕES)

12.9.1 AJUDA DIGESTIVA

12.9.2 IBS

12.9.3 OPÇÕES FRIENDÁRIAS DO GRD

12.9.4 OUTRAS

12.1 USO MEDICO-TERAPÊUTICO DA AMÉRICA DO NORTE NO MERCADO DA ÁGUA HOP, POR REGIÃO, 2018-2033

12.10.1 AMÉRICA DO NORTE

12.10.2 EUROPA

12.10.3 ÁSIA-PACÍFICO

12.10.4 AMÉRICA DO SUL

12.10.5 MÉDIO ORIENTE E ÁFRICA

12.11 OUTROS PAÍSES DA AMÉRICA DO NORTE NO MERCADO DA ÁGUA DE HOPO, POR REGIÃO, 2018-2033

12.11.1 AMÉRICA DO NORTE

12.11.2 EUROPA

12.11.3 ÁSIA-PACÍFICO

12.11.4 AMÉRICA DO SUL

12.11.5 MÉDIO ORIENTE E ÁFRICA

13 MERCADO DA ÁGUA DA AMÉRICA DO NORTE, POR FIM DO UTILIZADOR

13.1 VISÃO GERAL

13.2 MERCADO DA ÁGUA DA AMÉRICA DO NORTE, POR FIM DO UTILIZADOR, 2018-2033 (USD MIL)

13.2.1 HOSPITAL/RESIDENCIAL

13.2.2 COMERCIAL

13.2.3 INSTITUCIONAL

13.3 POR REGIÃO, 2018-2033

13.3.1 AMÉRICA DO NORTE

13.3.2 EUROPA

13.3.3 PACÍFICO ÁSIA

13.3.4 América do Sul

13.3.5 MÉDIO ORIENTE E ÁFRICA

13.4 COMERCIAL DA AMÉRICA DO NORTE NO MERCADO DA ÁGUA DE HOPO, POR TIPO, 2018-2033 (USD MIL)

13.4.1 RESTAURANTES

13.4.2 BARS

13.4.3 CAFÉ

13.4.4 HOTEL

13.4.5 AEROPORTO

13.4.6 CAMINHO/ ESTAÇÃO METRO

13.4.7 ESTAÇÃO DE BUS

13.4.8 OUTROS

13.5 RESTAURANTES À AMÉRICA DO NORTE NO MERCADO DA ÁGUA HOP, POR TIPO, 2018-2033 (USD MILHÕES)

13.5.1 RSF

13.5.2 QSR

13.6 COMERCIAL DA AMÉRICA DO NORTE NO MERCADO DA ÁGUA DE HOPO, POR TIPO DE PRODUTO, 2018-2033 (MIL DEUS)

13.6.1 CLASSIC

13.6.2 ALTERADOS

13.7 COMERCIAL DA AMÉRICA DO NORTE NO MERCADO DA ÁGUA DE HOPO, POR REGIÃO, 2018-2033

13.7.1 AMÉRICA DO NORTE

13.7.2 EUROPA

13.7.3 ÁSIA-PACÍFICO

13.7.4 AMÉRICA DO SUL

13.7.5 MÉDIO ORIENTE E ÁFRICA

13.8 INSTITUCIONAL DA AMÉRICA DO NORTE NO MERCADO DA ÁGUA HOP, POR TIPO, 2018-2033 (USD MILHÕES)

13.8.1 FACILIDADES DE SAÚDE

13.8.2 INSTITUTOS EDUCAIS

13.8.3 FACILITOS MILITARES

13.8.4 OUTROS

13.9 FACILIDADES DE SAÚDE DA AMÉRICA DO NORTE NO MERCADO DA ÁGUA HOPO, POR TIPO, 2018-2033 (USD MILHÕES)

13.9.1 HOSPITAIS

13.9.2 CENTRO SPA

13.9.3 CENTROS DE REABILITAÇÃO

13.9.4 OUTROS

13.1 CENTRO SPA DA AMÉRICA DO NORTE EM MERCADO DE ÁGUA DE HOPO, POR TIPO, 2018-2033 (USD MIL)

13.10.1 ESTAÇÕES DE HIDRAÇÃO EM LOBIOS DE SPA

13.10.2 EMBALAGENS DETOX & LIMPA

13.10.3 INCLUINDO EM TRATAMENTOS DE PELE E BEAUTY

13.10.4 CLOGS CLEANING

13.10.5 OUTROS

13.11 INSTITUIÇÕES EDUCAIS DA AMÉRICA DO NORTE

13.11.1 UNIVERSIDADES

13.11.2 COLEGAS

13.11.3 ESCOLAS

13.11.4 OUTROS

13.12 INSTITUCIONAL DA AMÉRICA DO NORTE NO MERCADO DA ÁGUA HOP, POR TIPO DE PRODUTO, 2018-2033 (USD mil)

13.12.1 ALTERAÇÕES

13.12.2 CLASSIC

13.13 INSTITUCIONAL DA AMÉRICA DO NORTE NO MERCADO DA ÁGUA DE HOPO, POR REGIÃO, 2018-2033

13.13.1 AMÉRICA DO NORTE

13.13.2 EUROPA

13.13.3 PACÍFICO DA ÁSIA

13.13.4 AMÉRICA DO SUL

13.13.5 MÉDIO ORIENTE E ÁFRICA

14 MERCADO DA ÁGUA DA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO

14.1 VISÃO GERAL

14.2 MERCADO DA ÁGUA DA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO, 2018-2033 (USD MILHÕES)

14.2.1 CONSERVAÇÃO BASEADA

14.2.2 BASE NON-STORE

14.3 AMÉRICA DO NORTE COM BASE NO MERCADO DE ÁGUA DE HOPO, POR TIPO, 2018-2033 (USD MIL)

14.3.1 SUPERMARQUETAS E HIPERMARQUETAS

14.3.2 GROCERY Stores

14.3.3 CONVENIÊNCIAS

14.3.4 SANIDADE E BEM-estar

14.3.5 CONSERVAÇÕES DE BEBÉRIA ESPECIAL

14.3.6 CLUBE/MULHERES

14.3.7 CONSELHEIROS DE DESPESAS

14.3.8 EMPRESAS

14.3.9 OUTRAS

14.4 AMÉRICA NORTE COM BASE NO MERCADO DE ÁGUA DE HOPO, POR REGIÃO, 2018-2033

14.4.1 AMÉRICA DO NORTE

14.4.2 EUROPA

14.4.3 PACÍFICO ÁSIA

14.4.4 AMÉRICA DO SUL

14.4.5 MÉDIO ORIENTE E ÁFRICA

14.5 AMÉRICA DO NORTE NON-STORE BASEADA NO MERCADO DA ÁGUA HOP, POR TIPO, 2018-2033 (USD mil)

14.5.1 TERCEIRA PARTE

14.5.2 SOCIEDADE PRÓPRIA

14.6 AMÉRICA DO NORTE NON-STORE BASEADA NO MERCADO DE ÁGUA DE HOPO, POR REGIÃO, 2018-2033

14.6.1 AMÉRICA DO NORTE

14.6.2 EUROPA

14.6.3 ÁSIA-PACÍFICO

14.6.4 AMÉRICA DO SUL

14.6.5 MÉDIO ORIENTE E ÁFRICA

15 MERCADO DA ÁGUA DA AMÉRICA DO NORTE, POR REGIÃO

15.1 AMÉRICA DO NORTE

15.1.1 Estados Unidos

15.1.2 CANADÁ

15.1.3 MÉXICO

16 MERCADO DA ÁGUA DO HOPO DA AMÉRICA DO NORTE

16.1 ANÁLISE DA PARTICIPAÇÃO DA EMPRESA: GLOBAL

17 ANÁLISE DE SWOT

18 PERFIL DA EMPRESA

18.1 SOCIEDADES LAGUNITAS

18.1.1 EMPRESA SNAPSHOT

18.1.2 ANÁLISE PARTICIPAL

18.1.3 PRODUTO PORTFÓLIO

18.1.4 DESENVOLVIMENTO RECENTE

18.2 SERRA NEVADA BRAWING CO.

18.2.1 EMPRESA SNAPSHOT

18.2.2 ANÁLISE PARTICIPAL

18.2.3 PRODUTO PORTFÓLIO

18.2.4 DESENVOLVIMENTO RECENTE

18.3 COMPANHIA ATLÉTICA LLC

18.3.1 EMPRESA SNAPSHOT

18.3.2 ANÁLISE PARTICIPAL

18.3.3 PRODUTO PORTFOLIO

18.3.4 DESENVOLVIMENTO RECENTE

18.4 DR HOPS.

18.4.1 EMPRESA SNAPSHOT

18.4.2 ANÁLISE PARTICIPAL

18.4.3 PRODUTO PORTFOLIO

18.4.4 DESENVOLVIMENTO RECENTE

18.5 CABIN BREWING COMPANY.

18.5.1 EMPRESA SNAPSHOT

18.5.2 PRODUTO PORTFOLIO

18.5.3 DESENVOLVIMENTO RECENTE

18,6 HOPLARK

18.6.1 EMPRESA SNAPSHOT

18.6.2 ANÁLISE PARTICIPAL

18.6.3 PRODUTO PORTFOLIO

18.6.4 DESENVOLVIMENTO RECENTE

18,7 HOP WTR

18.7.1 EMPRESA SNAPSHOT

18.7.2 ANÁLISE PARTICIPAL

18.7.3 PRODUTO PORTFÓLIO

18.7.4 DESENVOLVIMENTO RECENTE

18.8 SOCIEDADE ABITA

18.8.1 EMPRESA SNAPSHOT

18.8.2 PRODUTO PORTFÓLIO

18.8.3 DESENVOLVIMENTO RECENTE

18.9 COMPANHIA DE BURLINGTON BEER

18.9.1 EMPRESA SNAPSHOT

18.9.2 PRODUTO PORTFÓLIO

18.9.3 DESENVOLVIMENTO RECENTE

18.1 DENVER BEER CO.

18.10.1 EMPRESA SNAPSHOT

18.10.2 PRODUTO PORTFOLIO

18.10.3 DESENVOLVIMENTO RECENTE

18.11 Deschutes Brewery.

18.11.1 EMPRESA SNAPSHOT

18.11.2 PRODUTO PORTFOLIO

18.11.3 DESENVOLVIMENTO RECENTE

18.12 REPRESENTAÇÃO DO CAMPO

18.12.1 EMPRESA SNAPSHOT

18.12.2 PRODUTO PORTFÓLIO

18.12.3 DESENVOLVIMENTO RECENTE

18.13 FUNDAMENTOS REALIZADOS CO.

18.13.1 EMPRESA SNAPSHOT

18.13.2 PRODUTO PORTFOLIO

18.13.3 DESENVOLVIMENTO RECENTE

18.14 GRIFFIN CLAW COMPANHIA REALIZADA

18.14.1 EMPRESA SNAPSHOT

18.14.2 PRODUTO PORTFÓLIO

18.14.3 DESENVOLVIMENTO RECENTE

18.15 ÁGUA H2OPS ESPERANDO CAVALO

18.15.1 EMPRESA SNAPSHOT

18.15.2 PRODUTO PORTFÓLIO

18.15.3 DESENVOLVIMENTO RECENTE

18.16 CRAFTZERO

18.16.1 EMPRESA SNAPSHOT

18.16.2 PRODUTO PORTFOLIO

18.16.3 DESENVOLVIMENTO RECENTE

18.17 SOCIEDADES PELICANAS

18.17.1 EMPRESA SNAPSHOT

18.17.2 PRODUTO PORTFÓLIO

18.17.3 DESENVOLVIMENTO RECENTE

18.18 BRUXO CO.

18.18.1 EMPRESA SNAPSHOT

18.18.2 PRODUTO PORTFÓLIO

18.18.3 DESENVOLVIMENTO RECENTE

18.19 ARTE NÃO TENTADA

18.19.1 EMPRESA SNAPSHOT

18.19.2 PRODUTO PORTFÓLIO

18.19.3 DESENVOLVIMENTO RECENTE

18.2 Wooden Hill Browing

18.20.1 EMPRESA SNAPSHOT

18.20.2 PRODUTO PORTFÓLIO

18.20.3 DESENVOLVIMENTO RECENTE

18.21 REPRESENTAÇÃO DAS PARTES

18.21.1 EMPRESA SNAPSHOT

18.21.2 PRODUTO PORTFÓLIO

18.21.3 DESENVOLVIMENTO RECENTE

18.22 BREWDOG

18.22.1 EMPRESA SNAPSHOT

18.22.2 PRODUTO PORTFÓLIO

18.22.3 DESENVOLVIMENTO RECENTE

18.23 O NOVO BAR

18.23.1 EMPRESA SNAPSHOT

18.23.2 PRODUTO PORTFÓLIO

18.23.3 DESENVOLVIMENTO RECENTE

18.24 PEQUENAS PERFEITAS

18.24.1 EMPRESA SNAPSHOT

18.24.2 PRODUTO PORTFOLIO

18.24.3 DESENVOLVIMENTO RECENTE

19 QUESTIONÁRIO

20 RELATÓRIO RELATIVO

Lista de Tabela

QUADRO 1 ANÁLISE PARTICIPAL DA EMPRESA: IMPORTAÇÃO NO CCG

QUADRO 2 EMIRADOS ÁRABES UNIDOS, POR FONTE DE PAÍS (USD mil)

QUADRO 3 EMIRADOS ÁRABES UNIDOS, POR FONTE DO PAÍS (TAIS LÍTRITOS)

QUADRO 4 SAUDI ARÁBIA, POR FONTE DE PAÍS (USD MIL)

QUADRO 5 ARÁBIA SAUDIA, POR FONTE DO PAÍS (em milhares de LITRES)

QUADRO 6

QUADRO 7

QUADRO 8 BASE, POR FONTE DE PAÍS (USD mil)

QUADRO 9 BASE, POR FONTE DO PAÍS (em milhares de litros)

QUADRO 10

QUADRO 11

QUADRO 12 OMAN, POR FONTE DO PAÍS (USD MIL)

QUADRO 13 OMAN, POR FONTE DO PAÍS (em milhares de litros)

QUADRO 14 RESUMO DO ESTADO DE DESENVOLVIMENTO DO MERCADO — MERCADO DA ÁGUA DA AMERICA DO NORTE

QUADRO 15 RESUMO DAS PRINCIPAIS LINHAS E MILETÓNIAS DO MERCADO DA ÁGUA DE HOP

QUADRO 16 ESTRATÉGIAS E METODOLOGIAS DE INOVAÇÃO NO MERCADO DA ÁGUA DE HOPO

QUADRO 17 AVALIAÇÃO DOS RISCOS E ESTRATÉGIAS DE MITIGAÇÃO — MERCADO DA ÁGUA DE HOPO

QUADRO 18 PREÇO PROJECTO DO MERCADO DA ÁGUA DA AMERICA DO NORTE, 2025-2033 (USD PER LITRE)

QUADRO 19

QUADRO 20 IMPACTO ESTRATÉGICO DOS MATERIAIS-PRÉSTIMOS PRICADOS, RISCOS E INOVAÇÃO

QUADRO 21 ANÁLISE COMPARADA

QUADRO 22 EMPRESA

QUADRO 23 COMPORTAMENTO DE COMPRAÇÃO DOS CONSUMIDORES

QUADRO 24 REVISÃO GERAL DOS AVANCAMENTOS TECNOLÓGICOS

QUADRO 25 SISTEMA HARMONIZADO (SH) CÓDIGOS RELEVANTES À ÁGUA DE HOPO

QUADRO 26 MERCADO DA ÁGUA DO HOPO DA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2018-2033 (USD MIL)

QUADRO 27 MERCADO DA ÁGUA DO HOPO DA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2018-2033 (em milhares de litros)

QUADRO 28 CLASSICO DA AMÉRICA DO NORTE NO MERCADO DA ÁGUA DE HOPO, POR REGIÃO, 2018-2033

QUADRO 29 AMÉRICA DO NORTE ALTERADA NO MERCADO DA ÁGUA DE HOPO, POR REGIÃO, 2018-2033

QUADRO 30 MERCADO DA ÁGUA DO HOPO DA AMÉRICA DO NORTE, POR FLAVOR, 2018-2033 (USD MIL)

QUADRO 31 MERCADO DA ÁGUA DO HOPO DA AMÉRICA DO NORTE, POR FLAVOR, 2018-2033

QUADRO 32 AMÉRICA DO NORTE COM FLAVOR NO MERCADO DA ÁGUA HOP, POR TIPO, 2018-2033 (USD MIL)

QUADRO 33 CITRUS DA AMÉRICA DO NORTE NO MERCADO DA ÁGUA DE HOPO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 34 FRUTOS DA AMÉRICA DO NORTE NO MERCADO DA ÁGUA DO HOPO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 35 FERROVIÁRIOS DA AMÉRICA DO NORTE NO MERCADO DA ÁGUA DE HOPO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 36 HERBAL DA AMÉRICA DO NORTE NO MERCADO DA ÁGUA DA HOPA, POR TIPO, 2018-2033 (USD MIL)

QUADRO 37 AMÉRICA DO NORTE COM FLAVOR NO MERCADO DE ÁGUA DE HOPO, POR REGIÃO, 2018-2033

QUADRO 38 AMÉRICA DO NORTE SEM FLAVOR NO MERCADO DA ÁGUA HOP, POR REGIÃO, 2018-2033

QUADRO 39 MERCADO DA ÁGUA DO HOPO DA AMÉRICA DO NORTE, POR NÍVEL DA CARBONAÇÃO, 2018-2033 (USD MIL)

QUADRO 40 AMÉRICA DO NORTE BAIXA CARBONADA NO MERCADO DA ÁGUA HOP, POR REGIÃO, 2018-2033

QUADRO 41 CARBONO MÉDIO DA AMÉRICA DO NORTE NO MERCADO DA ÁGUA HOP, POR REGIÃO, 2018-2033

QUADRO 42 AMÉRICA DO NORTE ALTAMENTE CARBONADA NO MERCADO DA ÁGUA HOP, POR REGIÃO, 2018-2033

QUADRO 43 MERCADO DA ÁGUA DA AMÉRICA DO NORTE, POR ACONDICIONAMENTO, 2018-2033 (USD MIL)

QUADRO 44 ALUMÍNIO DA AMÉRICA DO NORTE PODE NO MERCADO DA ÁGUA HOP, POR QUANTIDADE DE ACONDICIONAMENTO, 2018-2033 (USD MIL)

QUADRO 45 ALUMÍNIO DA AMÉRICA DO NORTE NA ÁGUA DO MERCADO DE HOPO, POR REGIÃO, 2018-2033

QUADRO 46 FRASCOS DE AMÉRICA DO NORTE NO MERCADO DA ÁGUA HOP, POR MATERIAL, 2018-2033 (USD MILHÕES)

QUADRO 47 PLASTICO DA AMÉRICA DO NORTE NO MERCADO DA ÁGUA DE HOPO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 48 FRASCOS DE AMÉRICA DO NORTE NO MERCADO DA ÁGUA DE HOPO, POR QUANTIDADE DE ACONDICIONAMENTO, 2018-2033 (USD MILHÕES)

QUADRO 49 FRASCOS DE AMÉRICA DO NORTE NO MERCADO DA ÁGUA DE HOPO, POR REGIÃO, 2018-2033

QUADRO 50 KEGS/BARREL DA AMÉRICA DO NORTE NO MERCADO DA ÁGUA HOP, POR QUANTIDADE DE ACONDICIONAMENTO, 2018-2033 (USD MIL)

QUADRO 51 DA AMÉRICA DO NORTE

QUADRO 52 PAÍSES DA AMÉRICA DO NORTE NO MERCADO DA ÁGUA DE HOPO, POR MATERIAL, 2018-2033 (USD MIL)

QUADRO 53 POUQUES DE AMÉRICA DO NORTE NO MERCADO DA ÁGUA DE HOPO, POR QUANTIDADE DE ACONDICIONAMENTO, 2018-2033 (USD MIL)

QUADRO 54 POUCOS DA AMÉRICA DO NORTE NO MERCADO DA ÁGUA DE HOPO, POR REGIÃO, 2018-2033

QUADRO 55 OUTROS PRODUTOS DA AMÉRICA DO NORTE NO MERCADO DA ÁGUA HOPE, POR REGIÃO, 2018-2033

QUADRO 56 MERCADO DA ÁGUA DO HOPO DA AMÉRICA DO NORTE, POR PREÇO, 2018-2033 (MIL DEUS)

QUADRO 57 AMÉRICA DO NORTE 2-5 USD NO MERCADO DA ÁGUA DO HOP, POR REGIÃO, 2018-2033

QUADRO 58 AMÉRICA DO NORTE NO MERCADO DA ÁGUA DE HOPO, POR REGIÃO, 2018-2033

QUADRO 59 AMÉRICA DO NORTE 5-10 USD NO MERCADO DA ÁGUA DE HOPO, POR REGIÃO, 2018-2033

QUADRO 60 AMÉRICA DO NORTE APOIO A 10 USD NO MERCADO DA ÁGUA DE HOPO, POR REGIÃO, 2018-2033

QUADRO 61 MERCADO DA ÁGUA DA AMÉRICA DO NORTE, POR PEDIDO, 2018-2033 (USD MIL)

QUADRO 62 ASSUNTOS DA AMÉRICA DO NORTE NO MERCADO DA ÁGUA HOP, POR TIPO, 2018-2033 (USD MIL)

QUADRO 63 ASSUNTOS DA AMÉRICA DO NORTE NO MERCADO DA ÁGUA HOPE, POR REGIÃO, 2018-2033

QUADRO 64 MIXERES DA AMÉRICA DO NORTE PARA BEBÉRIAS ALCOÓLICAS NO MERCADO DA ÁGUA DE HOPO, POR TIPO, 2018-2033 (USD MILHOS)

QUADRO 65 MIXERES DA AMÉRICA DO NORTE PARA BEBÉRIAS ALCOÓLICAS NO MERCADO DE ÁGUA DE HOPO, POR REGIÃO, 2018-2033

QUADRO 66

QUADRO 67

QUADRO 68

QUADRO 69

QUADRO 70 OUTROS PAÍSES DA AMÉRICA DO NORTE NO MERCADO DA ÁGUA DE HOPO, POR REGIÃO, 2018-2033

QUADRO 71 MERCADO DA ÁGUA DA AMÉRICA DO NORTE, POR FIM DO UTILIZADOR, 2018-2033 (USD MIL)

QUADRO 72 AMÉRICA DO NORTE

QUADRO 73 COMERCIAL DA AMÉRICA DO NORTE NO MERCADO DA ÁGUA DE HOPO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 74 RESTAURANTES À AMÉRICA DO NORTE NO MERCADO DA ÁGUA DE HOPO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 75 COMERCIAL DA AMÉRICA DO NORTE NO MERCADO DA ÁGUA DE HOPO, POR TIPO DE PRODUTO, 2018-2033 (MIL DEUS)

QUADRO 76 COMERCIAL DA AMÉRICA DO NORTE NO MERCADO DA ÁGUA DE HOPO, POR REGIÃO, 2018-2033

QUADRO 77 INSTITUCIONAL DA AMÉRICA DO NORTE NO MERCADO DA ÁGUA HOP, POR TIPO, 2018-2033 (USD MILHÕES)

QUADRO 78 MECANISMOS DE SAÚDE DA AMÉRICA DO NORTE NO MERCADO DA ÁGUA HOP, POR TIPO, 2018-2033 (USD THOUSAND)

QUADRO 79 CENTRO ESPACIAL DA AMÉRICA DO NORTE NO MERCADO DA ÁGUA DE HOPO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 80 ENSINO EDUCCIONAL DA AMÉRICA DO NORTE

QUADRO 81 INSTITUCIONAL DA AMÉRICA DO NORTE NO MERCADO DA ÁGUA HOP, POR TIPO DE PRODUTO, 2018-2033 (MIL DEUS)

QUADRO 82 INSTITUCIONAL DA AMÉRICA DO NORTE NO MERCADO DA ÁGUA DE HOPO, POR REGIÃO, 2018-2033

QUADRO 83 MERCADO DA ÁGUA DO HOPO DA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO, 2018-2033 (USD MIL)

QUADRO 84 AMÉRICA NORTE COM BASE NO MERCADO DA ÁGUA HOP, POR TIPO, 2018-2033 (USD THOUSAND)

QUADRO 85 REGIÃO, 2018-2033

QUADRO 86 AMÉRICA DO NORTE NON-STORE BASEADA NO MERCADO DA ÁGUA HOP, POR TIPO, 2018-2033 (USD mil)

QUADRO 87 AMÉRICA DO NORTE NON-STORE BASEADA NO MERCADO DA ÁGUA DO HOP, POR REGIÃO, 2018-2033

QUADRO 88 MERCADO DA ÁGUA DA AMÉRICA DO NORTE, POR PAÍS, 2018-2033 (USD mil)

QUADRO 89 MERCADO DA ÁGUA DA AMÉRICA DO NORTE, POR PAÍS, 2018-2033 (TOUSAND LITRES)

QUADRO 90 MERCADO DA ÁGUA DO HOPO DA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2018-2033 (em milhares de USD)

QUADRO 91 MERCADO DA ÁGUA DA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2018-2033 (em milhares de litros)

QUADRO 92 MERCADO DA ÁGUA DO HOPO DA AMÉRICA DO NORTE, POR FLAVOR, 2018-2033 (MIL DEUS)

QUADRO 93 MERCADO DA ÁGUA DA AMÉRICA DO NORTE, POR FLAVOR, 2018-2033 (em milhares de LITRES)

QUADRO 94 AMÉRICA DO NORTE COM FLAVOR NO MERCADO DE ÁGUA DE HOPO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 95 CITRUS DA AMÉRICA DO NORTE NO MERCADO DA ÁGUA DE HOPO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 96 FRUTOS DA AMÉRICA DO NORTE NO MERCADO DA ÁGUA DE HOPO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 97 BERRYS DA AMÉRICA DO NORTE NO MERCADO DA ÁGUA HOP, POR TIPO, 2018-2033 (USD MIL)

QUADRO 98 HERBAL DA AMÉRICA DO NORTE NO MERCADO DA ÁGUA HOP, POR TIPO, 2018-2033 (USD THOUSand)

QUADRO 99 MERCADO DA ÁGUA DO HOPO DA AMÉRICA DO NORTE, POR NÍVEL DA CARBONAÇÃO, 2018-2033 (USD MIL)

QUADRO 100 MERCADO DA ÁGUA DO HOPO DA AMÉRICA DO NORTE, POR ACONDICIONAMENTO, 2018-2033 (USD MIL)

QUADRO 101 ALUMÍNIO DA AMÉRICA DO NORTE PODE NO MERCADO DA ÁGUA HOP, POR QUANTIDADE DE ACONDICIONAMENTO, 2018-2033 (USD MIL)

QUADRO 102 FRASCOS DE AMÉRICA DO NORTE NO MERCADO DA ÁGUA DE HOPO, POR MATERIAL, 2018-2033 (USD MIL)

QUADRO 103 PLASTICO DA AMÉRICA DO NORTE NO MERCADO DA ÁGUA DE HOPO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 104 FRASCOS DE AMÉRICA DO NORTE NO MERCADO DA ÁGUA HOP, POR QUANTIDADE DE ACONDICIONAMENTO, 2018-2033 (USD MILHÕES)

QUADRO 105 KEGS/BARREL DA AMÉRICA DO NORTE NO MERCADO DA ÁGUA HOP, POR QUANTIDADE DE ACONDICIONAMENTO, 2018-2033 (USD MIL)

QUADRO 106 PAÍSES DA AMÉRICA DO NORTE NO MERCADO DA ÁGUA HOP, POR MATERIAL, 2018-2033 (USD MILHÕES)

QUADRO 107 POUQUES DE AMÉRICA DO NORTE NO MERCADO DA ÁGUA DE HOPO, POR QUANTIDADE DE ACONDICIONAMENTO, 2018-2033 (USD MIL)

QUADRO 108 MERCADO DA ÁGUA DO HOPO DA AMÉRICA DO NORTE, POR PREÇO, 2018-2033 (MIL DE USD)

QUADRO 109 MERCADO DA ÁGUA DA AMÉRICA DO NORTE, POR PEDIDO, 2018-2033 (MIL DE USD)

QUADRO 110 ASSUNTOS DA AMÉRICA DO NORTE NO MERCADO DA ÁGUA HOP, POR TIPO, 2018-2033 (USD MILHÕES)

QUADRO 111 MIXERES DA AMÉRICA DO NORTE PARA BEBÉRIAS ALCOÓLICAS NO MERCADO DA ÁGUA DE HOPO, POR TIPO, 2018-2033 (USD MILHÕES)

QUADRO 112

QUADRO 113

QUADRO 114 MERCADO DA ÁGUA DO HOPO DA AMÉRICA DO NORTE, POR FIM DO UTILIZADOR, 2018-2033 (USD MIL)

QUADRO 115 . CASA DA AMÉRICA DO NORTE/RESIDENCIAL NO MERCADO DA ÁGUA DO HOPO, POR TIPO DE PRODUTO, 2018-2033 (USD MIL)

QUADRO 116 COMERCIAL DA AMÉRICA DO NORTE NO MERCADO DA ÁGUA DE HOPO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 117 RESTAURANTES À AMÉRICA DO NORTE NO MERCADO DA ÁGUA HOP, POR TIPO, 2018-2033 (USD MILHÕES)

QUADRO 118 COMERCIAL DA AMÉRICA DO NORTE NO MERCADO DA ÁGUA DE HOPO, POR TIPO DE PRODUTO, 2018-2033 (USD MIL)

QUADRO 119 INSTITUCIONAL DA AMÉRICA DO NORTE NO MERCADO DA ÁGUA HOP, POR TIPO, 2018-2033 (USD THOUSAND)

QUADRO 120 FACILIDADES DA SAÚDE DA AMÉRICA DO NORTE NO MERCADO DA ÁGUA HOPO, POR TIPO, 2018-2033 (USD MILHÕES)

QUADRO 121 CENTRO ESPACIAL DA AMÉRICA DO NORTE NO MERCADO DA ÁGUA DE HOPO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 122 ENSINO EDUCCIONAL DA AMÉRICA DO NORTE

QUADRO 123 INSTITUCIONAL DA AMÉRICA DO NORTE NO MERCADO DA ÁGUA HOP, POR TIPO DE PRODUTO, 2018-2033 (MIL DEUS)

QUADRO 124 MERCADO DA ÁGUA DO HOPO DA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO, 2018-2033 (USD MIL)

QUADRO 125 AMÉRICA NORTE COM BASE NO MERCADO DA ÁGUA DE HOPO, POR TIPO, 2018-2033 (USD THOUSand)

QUADRO 126 AMÉRICA DO NORTE BASEADA NO MERCADO DE ÁGUA DE HOPO, POR TIPO, 2018-2033 (USD mil)

QUADRO 127 MERCADO DE ÁGUA DOS EUA POR TIPO DE PRODUTO, 2018-2033 (MIL DEUS)

QUADRO 128 MERCADO DA ÁGUA DOS EUA, POR TIPO DE PRODUTO, 2018-2033 (em milhares de litros)

QUADRO 129

QUADRO 130 MERCADO DA ÁGUA DOS EUA POR FLAVOR, 2018-2033 (DEZEMBROS)

QUADRO 131 EUA COM FLAVOR NO MERCADO DA ÁGUA DE HOPO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 132 CITRUS DOS EUA NO MERCADO DA ÁGUA DE HOPO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 133 FRUTOS DOS EUA NO MERCADO DA ÁGUA DE HOPO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 134 BERries E.U.A. NO MERCADO DA ÁGUA HOP, POR TIPO, 2018-2033 (USD MIL)

QUADRO 135 HERBAL DOS EUA NO MERCADO DA ÁGUA DE HOPO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 136 MERCADO DE ÁGUA DE HOPO DOS EUA, POR NÍVEL DE CARBONAÇÃO, 2018-2033 (USD MIL)

QUADRO 137 MERCADO DE ÁGUA DE HOP DOS EUA, POR ACONDICIONAMENTO, 2018-2033 (USD MIL)

QUADRO 138 CÁLCULOS DE ALUMÍNIO DOS EUA NO MERCADO DA ÁGUA DE HOPO, POR QUANTIDADE DE ACONDICIONAMENTO, 2018-2033 (USD MIL)

QUADRO 139 FRASCOS DOS EUA NO MERCADO DA ÁGUA DO CAFÉ, POR MATERIAL, 2018-2033 (USD MIL)

QUADRO 140 PLASTICO DOS EUA NO MERCADO DA ÁGUA DE HOPO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 141 FRASCOS DOS EUA NO MERCADO DA ÁGUA DE HOPO, POR QUANTIDADE DO ACONDICIONAMENTO, 2018-2033 (USD MIL)

QUADRO 142 U.S. KEGS/BARREL NO MERCADO DA ÁGUA HOP, POR QUANTIDADE DE ACONDICIONAMENTO, 2018-2033 (USD MILHÕES)

QUADRO 143 POUQUES DOS EUA NO MERCADO DA ÁGUA DE HOPO, POR MATERIAL, 2018-2033 (USD MIL)

QUADRO 144 POUQUES DOS EUA NO MERCADO DA ÁGUA DE HOPO, POR QUANTIDADE DE ACONDICIONAMENTO, 2018-2033 (USD MIL)

QUADRO 145 MERCADO DA ÁGUA DO HOP DOS EUA, POR PREÇO, 2018-2033 (USD MIL)

QUADRO 146 MERCADO DE ÁGUA DE HOPO DOS EUA, POR PEDIDO, 2018-2033 (USD MIL)

QUADRO 147 EQUIPAMENTO E BEM-estar DOS EUA NO MERCADO DA ÁGUA DE HOPO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 148 MIXERES DOS EUA PARA BEBÉGIAS ALCOÓLICAS NO MERCADO DE ÁGUA DE HOPO, POR TIPO, 2018-2033 (USD mil)

QUADRO 149

QUADRO 150 U.S. MÉDICO-TERAPÉUTICO NO MERCADO DA ÁGUA HOP, POR TIPO, 2018-2033 (USD THOUSAND)

QUADRO 151 MERCADO DE ÁGUA DE HOP DOS EUA, POR FIM DO UTILIZADOR, 2018-2033 (USD MIL)

QUADRO 152 . CASA DOS EUA/RESIDENCIAL NO MERCADO DE ÁGUA DE HOPO, POR TIPO DE PRODUTO, 2018-2033 (USD MIL)

QUADRO 153 COMERCIAL DOS EUA NO MERCADO DA ÁGUA DE HOPO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 154 RESTAURANTES DOS EUA NO MERCADO DA ÁGUA DE HOPO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 155 COMERCIAL DOS EUA NO MERCADO DA ÁGUA DE HOPO, POR TIPO DE PRODUTO, 2018-2033 (MIL DEUS)

QUADRO 156 INSTITUCIONAL DOS EUA NO MERCADO DA ÁGUA DE HOPO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 157 MECANISMOS DE SAÚDE NO MERCADO DA ÁGUA HOP, POR TIPO, 2018-2033 (USD MIL)

QUADRO 158 CENTRO ESPACIAL DOS EUA NO MERCADO DA ÁGUA HOP, POR TIPO, 2018-2033 (USD MIL)

QUADRO 159 INSTITUIÇÕES EDUCACIONAIS DOS EUA UTILIZAÇÃO NO MERCADO DE ÁGUA DE HOPO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 160 INSTITUCIONAL DOS EUA NO MERCADO DA ÁGUA DE HOPO, POR TIPO DE PRODUTO, 2018-2033 (MIL DEUS)

QUADRO 161 MERCADO DE ÁGUA DE HOPO DOS EUA, POR CANAL DE DISTRIBUIÇÃO, 2018-2033 (USD MIL)

QUADRO 162 E.U. ARMAZENAMENTO BASEADO NO MERCADO DA ÁGUA HOP, POR TIPO, 2018-2033 (USD MIL)

QUADRO 163 NON-STORE DOS EUA BASEADO NO MERCADO DE ÁGUA DE HOPO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 164 MERCADO DE ÁGUA DO CANADA POR TIPO DE PRODUTO, 2018-2033 (USD MIL)

QUADRO 165 MERCADO DA ÁGUA DO CANADA POR TIPO DE PRODUTO, 2018-2033 (em milhares de litros)

QUADRO 166 MERCADO DA ÁGUA DO CANADA, POR FLAVOR, 2018-2033 (MIL DEUS)

QUADRO 167 MERCADO DA ÁGUA DO CANADÁ POR FLAVOR, 2018-2033 (DEZEMBROS)

QUADRO 168 CANADÁ COM FLAVOR NO MERCADO DA ÁGUA HOP, POR TIPO, 2018-2033 (MIL DEUS)

QUADRO 169 CITRUS DE CANADA NO MERCADO DA ÁGUA HOP, POR TIPO, 2018-2033 (MIL DEUS)

QUADRO 170 FRUTOS DE CANADÁ NO MERCADO DA ÁGUA HOP, POR TIPO, 2018-2033 (USD MIL)

QUADRO 171 BERIDAS DE CANADÁ NO MERCADO DA ÁGUA HOP, POR TIPO, 2018-2033 (MIL DE USD)

QUADRO 172 HERBAL DE CANADÁ NO MERCADO DA ÁGUA HOP, POR TIPO, 2018-2033 (MIL DEUS)

QUADRO 173 MERCADO DA ÁGUA DO CANADA HOP, POR NÍVEL DA CARBONAÇÃO, 2018-2033 (USD MIL)

QUADRO 174 MERCADO DA ÁGUA DO CANADA POR ACONDICIONAMENTO, 2018-2033 (USD MIL)

QUADRO 175 CÁLCULOS DE ALUMÍNIO DE CANADÁ NO MERCADO DA ÁGUA HOPO, POR QUANTIDADE DE ACONDICIONAMENTO, 2018-2033 (USD MILHÕES)

QUADRO 176 FRASCOS DE CANADÁ NO MERCADO DA ÁGUA HOP, POR MATERIAL, 2018-2033 (USD MIL)

QUADRO 177 CANADÁ PLASTICO NO MERCADO DA ÁGUA HOP, POR TIPO, 2018-2033 (USD MIL)

QUADRO 178 FRASCOS DE CANADÁ NO MERCADO DA ÁGUA HOP, POR QUANTIDADE DE ACONDICIONAMENTO, 2018-2033 (USD MIL)

QUADRO 179 CANADA KEGS/BARREL NO MERCADO DA ÁGUA HOP, POR QUANTIDADE DE ACONDICIONAMENTO, 2018-2033 (USD THOUSAND)

QUADRO 180 CANADAS NO MERCADO DA ÁGUA HOP, POR MATERIAL, 2018-2033 (USD MIL)

QUADRO 181 CANADAS NO MERCADO DA ÁGUA HOP, POR QUANTIDADE DE ACONDICIONAMENTO, 2018-2033 (USD MIL)

QUADRO 182 MERCADO DA ÁGUA DO CANADÁ, POR PREÇO, 2018-2033 (USD MIL)

QUADRO 183 MERCADO DE ÁGUA DO CANADA HOP, POR PEDIDO, 2018-2033 (USD MIL)

QUADRO 184 ASSISTÊNCIA DO CANADÁ NO MERCADO DA ÁGUA HOP, POR TIPO, 2018-2033 (USD MIL)

QUADRO 185 MIXERES DE CANADÁ PARA BEBÉGIAS ALCOÓLICAS NO MERCADO DA ÁGUA HOP, POR TIPO, 2018-2033 (USD MILHÕES)

QUADRO 186 UTILIZAÇÃO CULINAR DO CANADÁ NO MERCADO DA ÁGUA DE HOPO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 187 UTILIZAÇÃO MÉDICA E TERAPÉU DO CANADÁ NO MERCADO DA ÁGUA HOP, POR TIPO, 2018-2033 (USD THOUSAND)

QUADRO 188 MERCADO DA ÁGUA DO CANADÁ, POR FIM DO UTILIZADOR, 2018-2033 (USD MIL)

QUADRO 189 . CASA DE CANADA/RESIDENCIAL NO MERCADO DE ÁGUA DE HOPO, POR TIPO DE PRODUTO, 2018-2033 (USD mil)

QUADRO 190 COMERCIAL DO CANADÁ NO MERCADO DA ÁGUA DE HOPO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 191 RESTAURANTES CANADÁ NO MERCADO DA ÁGUA DE HOPO, POR TIPO, 2018-2033 (USD THOUSand)

QUADRO 192 COMERCIAL DO CANADÁ NO MERCADO DA ÁGUA DE CAFÉ, POR TIPO DE PRODUTO, 2018-2033 (MIL DEUS)

QUADRO 193 INSTITUCIONAL DO CANADÁ NO MERCADO DA ÁGUA HOPO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 194 FACILIDADES DE SAÚDE DO CANADÁ NO MERCADO DA ÁGUA HOPO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 195 CENTRO DE SPA DO CANADÁ NO MERCADO DA ÁGUA DE HOPO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 196 INSTITUIÇÕES DE EDUCAÇÃO DO CANADÁ NO MERCADO DA ÁGUA HOP, POR TIPO, 2018-2033 (USD THOUSAND)

QUADRO 197 INSTITUCIONAL DO CANADÁ NO MERCADO DA ÁGUA DE HOPO, POR TIPO DE PRODUTO, 2018-2033 (USD MIL)

QUADRO 198 MERCADO DE ÁGUA DO CANADA HOP, POR CANAL DE DISTRIBUIÇÃO, 2018-2033 (USD MIL)

QUADRO 199 MATERIAL DO CANADA BASEADO NO MERCADO DA ÁGUA HOP, POR TIPO, 2018-2033 (USD MIL)

QUADRO 200 CANADA NON-STORE BASEADO NO MERCADO DA ÁGUA HOP, POR TIPO, 2018-2033 (USD mil)

QUADRO 201 MERCADO DE ÁGUA DO HOP MEXICO, POR TIPO DE PRODUTO, 2018-2033 (em milhares de USD)

QUADRO 202 MERCADO DE ÁGUA DO HOP MEXICO, POR TIPO DE PRODUTO, 2018-2033 (em milhares de litros)

QUADRO 203 MERCADO DE ÁGUA DO HOP MEXICO, POR FLAVOR, 2018-2033 (USD MIL)

QUADRO 204 MERCADO DE ÁGUA MEXICO, POR FLAVOR, 2018-2033 (em milhares de litros)

QUADRO 205 MÉXICO COM FLAVOR NO MERCADO DA ÁGUA HOP, POR TIPO, 2018-2033 (USD MIL)

QUADRO 206 MEXICO CITRUS NO MERCADO DA ÁGUA DE HOPO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 207 FRUTOS MÉXICOS NO MERCADO DA ÁGUA HOP, POR TIPO, 2018-2033 (USD MIL)

QUADRO 208 BERries MEXICO NO MERCADO DA ÁGUA HOP, POR TIPO, 2018-2033 (USD MIL)

QUADRO 209 HERBAL MÉXICO NO MERCADO DA ÁGUA HOP, POR TIPO, 2018-2033 (USD MIL)

QUADRO 210 MERCADO DE ÁGUA DO HOP MEXICO, POR NÍVEL DE CARBONAÇÃO, 2018-2033 (USD THOUSand)

QUADRO 211 MEXICO HOP WATER MERCADO, POR ACONDICIONAMENTO, 2018-2033 (USD THOUSAND)

QUADRO 212 CÁLCULOS DE ALUMÍNIO MEXICO NO MERCADO DA ÁGUA HOP, POR QUANTIDADE DE ACONDICIONAMENTO, 2018-2033 (USD MIL)

QUADRO 213 FRASCOS DE MÉXICO NO MERCADO DA ÁGUA HOP, POR MATERIAL, 2018-2033 (USD MIL)

QUADRO 214 PLASTICO DO MÉXICO NO MERCADO DA ÁGUA DE HOPO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 215 FRASCOS MÉXICO NO MERCADO DA ÁGUA HOP, POR QUANTIDADE DE ACONDICIONAMENTO, 2018-2033 (USD MIL)

QUADRO 216 MEXICO KEGS/BARREL NO MERCADO DA ÁGUA DE HOPO, POR QUANTIDADE DE ACONDICIONAMENTO, 2018-2033 (USD THOUSand)

QUADRO 217 POUQUES DE MÉXICO NO MERCADO DA ÁGUA HOP, POR MATERIAL, 2018-2033 (USD MIL)

QUADRO 218 POUQUES MEXICO NO MERCADO DA ÁGUA HOP, POR QUANTIDADE DE ACONDICIONAMENTO, 2018-2033 (USD MILHÕES)

QUADRO 219 MERCADO DE ÁGUA MEXICO, POR PREÇO, 2018-2033 (USD MIL)

QUADRO 220 MERCADO DE ÁGUA DO HOP MEXICO, POR PEDIDO, 2018-2033 (USD MIL)

QUADRO 221 MEXICO FICNESS & WELLNESS NO MERCADO DA ÁGUA DE HOPO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 222 MEXICOMIXAS PARA BEBÉGIAS ALCOÓLICAS NO MERCADO DE ÁGUA DE HOPO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 223 UTILIZAÇÃO CULINAR DO MÉXICO NO MERCADO DA ÁGUA HOP, POR TIPO, 2018-2033 (USD THOUSAND)

QUADRO 224 MÉDICO E UTILIZAÇÃO TERAPEUTICA NO MERCADO DE ÁGUA DE HOPO, POR TIPO, 2018-2033 (USD THOUSAND)

QUADRO 225 MERCADO DE ÁGUA DO HOP MEXICO, POR FIM DO UTILIZADOR, 2018-2033 (USD MIL)

QUADRO 226 . MEXICO HOUSEHOLD/RESIDENCIAL NO MERCADO DE ÁGUA DE HOPO, POR TIPO DE PRODUTO, 2018-2033 (USD thousand)

QUADRO 227 COMERCIAL MEXICO NO MERCADO DA ÁGUA DE HOPO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 228 RESTAURANTES MEXICOS NO MERCADO DA ÁGUA DE HOPO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 229 COMERCIAL MÉXICO NO MERCADO DA ÁGUA HOP, POR TIPO DE PRODUTO, 2018-2033 (USD MIL)

QUADRO 230 INSTITUCIONAL DO MÉXICO NO MERCADO DA ÁGUA DE HOPO, POR TIPO, 2018-2033 (USD MIL)