North America Hvdc Transmission Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

3.38 Billion

USD

5.30 Billion

2024

2032

USD

3.38 Billion

USD

5.30 Billion

2024

2032

| 2025 –2032 | |

| USD 3.38 Billion | |

| USD 5.30 Billion | |

| % | |

|

Mercado de transmissão de corrente contínua de alta tensão (HVDC) da América do Norte por componente (estações conversoras, cabos de transmissão, controle e proteção, fontes de alimentação reativa, eletrodos), tipo de projeto (transmissão ponto a ponto, estações back-to-back e sistema multiterminal), tecnologia (conversor comutado por linha, conversor de fonte de tensão e conversor comutado por capacitor), aplicação (transmissão de energia em massa, redes de interconexão e áreas urbanas de alimentação), potência nominal (1001-1500 MW, 1501-2000 MW, acima de 2001 MW, 501-1000 MW e abaixo de 500 MW), tensão nominal (350-640 kV, 640-800 kV, menos de 350 kV e mais de 800 kV) – Tendências e previsões do setor até 2032

Tamanho do mercado de transmissão de corrente contínua de alta tensão (HVDC)

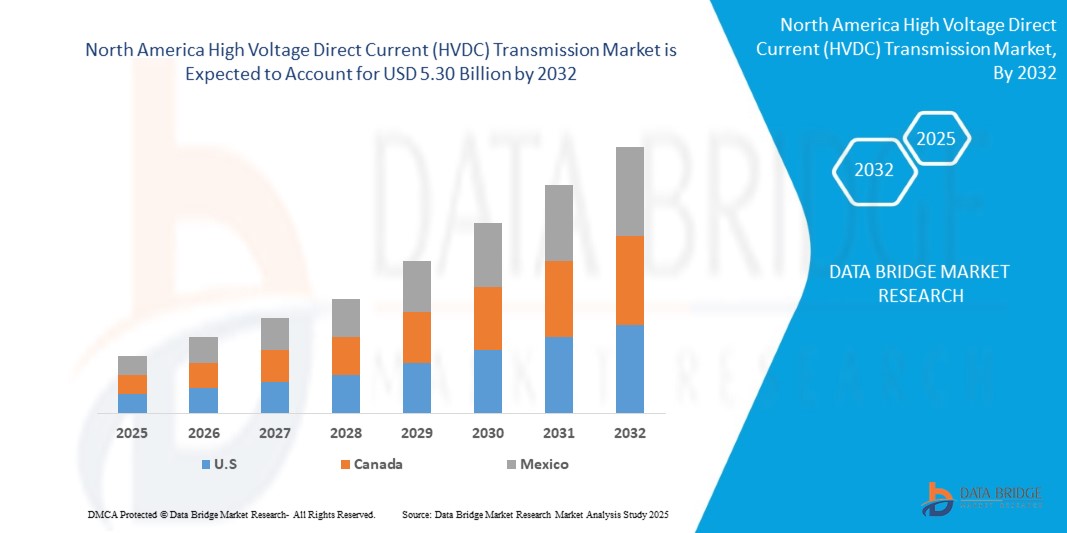

- O tamanho do mercado de transmissão de corrente contínua de alta tensão (HVDC) da América do Norte foi avaliado em US$ 3,38 bilhões em 2024 e deve atingir US$ 5,30 bilhões até 2032 , com um CAGR de 5,9% durante o período previsto.

- Esse crescimento é impulsionado pela rápida adoção de transmissão de energia eficiente de longa distância, pela crescente integração de fontes de energia renováveis e pela necessidade da América do Norte por maior estabilidade e interconectividade da rede elétrica entre redes elétricas nacionais e regionais. O aumento nos projetos de modernização e expansão da rede acelera ainda mais a expansão do mercado.

- Avanços nas tecnologias HVDC, incluindo a mudança para conversores de fonte de tensão (VSC) para controle e flexibilidade superiores, juntamente com iniciativas governamentais que promovem energia limpa e investimentos em interconexões internacionais, estão impulsionando o crescimento do mercado, especialmente em regiões com desenvolvimento robusto de energia renovável e grandes áreas geográficas que exigem transferência de energia em grandes quantidades.

Análise do mercado de transmissão de corrente contínua de alta tensão (HVDC)

- Os componentes HVDC são sistemas essenciais que permitem a transmissão eficiente e estável de energia em grandes quantidades por longas distâncias, especialmente para integração de energia renovável e interconexão de redes. Esses componentes, incluindo estações conversoras (com conversores, transformadores e filtros), cabos de transmissão (aéreos, subterrâneos, submarinos) e sistemas de controle e proteção, são essenciais para aplicações como transferência de energia em grandes quantidades, interconexões de redes e alimentação de energia urbana.

- O mercado é impulsionado pelo aumento da demanda por eletricidade na América do Norte, impulsionando a necessidade de uma transmissão mais eficiente. O tamanho do mercado de transmissão HVDC na América do Norte foi avaliado em US$ 13,28 bilhões em 2022 e a projeção é de que atinja US$ 21,17 bilhões até 2032, com um CAGR de 6,1% entre 2023 e 2032. A crescente integração de fontes de energia renováveis, especialmente de locais remotos e parques eólicos offshore, impulsiona ainda mais a demanda por HVDC.

- A adoção de tecnologias avançadas, como Conversores de Fonte de Tensão (VSC), aprimora o desempenho do HVDC, oferecendo controle, flexibilidade e compatibilidade superiores com fontes de energia renováveis. A tecnologia VSC deteve a maior participação de mercado em receita, com mais de 32,26%, em estações conversoras de HVDC em 2024. O foco crescente na modernização da rede e na interconectividade transfronteiriça é um importante impulsionador do crescimento.

- A América do Norte liderou o mercado de transmissão HVDC norte-americano, com uma participação de receita de mais de 25,43% em 2024 (especificamente para estações conversoras HVDC), impulsionada pelo robusto crescimento econômico, rápida industrialização, crescente urbanização e investimentos governamentais significativos na modernização da rede e integração de energia renovável em países como EUA, Canadá e México. Os EUA dominam devido aos seus enormes investimentos em infraestrutura UHVDC (Ultra High Voltage Direct Current).

- Espera-se que os EUA testemunhem um crescimento significativo durante o período previsto (o CAGR não é declarado especificamente para 2025-2032, mas o CAGR geral do mercado de HVDC para 2025-2032 é projetado em torno de 6,1%), impulsionado pela necessidade de atualizar a infraestrutura de energia obsoleta, aumentando a integração de energia renovável (especialmente eólica offshore) e investimentos em P&D em resiliência da rede.

- Entre os componentes, o segmento de estações conversoras é normalmente o maior detentor de participação de mercado em projetos de HVDC, devido ao seu papel crítico na conversão de CA para CC e vice-versa, além de sua complexidade e alto custo. Outros componentes importantes incluem cabos de transmissão e sistemas de controle e proteção.

Escopo do Relatório e Segmentação do Mercado de Transmissão de Corrente Contínua de Alta Tensão (HVDC)

|

Atributos |

Principais insights de mercado sobre transmissão de corrente contínua de alta tensão (HVDC) |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de transmissão de corrente contínua de alta tensão (HVDC)

“ Avanços na integração de energias renováveis, modernização da rede e digitalização ”

- Adoção generalizada da tecnologia de conversor de fonte de tensão (VSC): mais de 60% dos novos projetos de HVDC em 2023 e 2024 utilizaram a tecnologia VSC por seu controle aprimorado, flexibilidade e compatibilidade com fontes de energia renováveis, apoiando a integração eficiente da rede.

- Integração da digitalização e da IoT: a adoção da IoT e de tecnologias digitais em sistemas HVDC cresceu 25% em 2024, permitindo monitoramento em tempo real, manutenção preditiva e detecção avançada de falhas para maior confiabilidade da rede.

- Miniaturização de componentes HVDC: avanços em tecnologias de conversores, como conversores multinível modulares (MMCs), levaram a um aumento de 20% em sistemas HVDC compactos, ideais para aplicações com restrições de espaço, como parques eólicos offshore.

- Ascensão dos sistemas HVDC multiterminais: a implantação de sistemas HVDC multiterminais aumentou 15% em 2024, aumentando a flexibilidade do sistema e dando suporte à comercialização de energia internacional e à integração de energia renovável.

- Foco em projetos de HVDC com eficiência energética: mais de 30% dos novos sistemas HVDC em 2024 priorizaram a transmissão de baixa perda, alinhando-se às metas de sustentabilidade da América do Norte e reduzindo as pegadas de carbono no fornecimento de energia.

- Crescimento dos canais de aquisição on-line: as vendas on-line de componentes HVDC cresceram 10% ao ano, impulsionadas por plataformas de comércio eletrônico que atendem empresas de serviços públicos e desenvolvedores de infraestrutura.

Dinâmica do mercado de transmissão de corrente contínua de alta tensão (HVDC)

Motorista

“Crescimento das Energias Renováveis, Interconexão da Rede e Demandas de Eficiência Energética”

- Expansão da energia renovável na América do Norte: com capacidade de energia renovável excedendo 3.700 GW globalmente em 2023, os sistemas HVDC são essenciais para integrar energia eólica e solar, aumentando a demanda por transmissão de longa distância com baixas perdas.

- Proliferação de projetos eólicos offshore: a capacidade eólica offshore da América do Norte atingiu 64 GW em 2023, aumentando a demanda por sistemas HVDC para conectar parques eólicos remotos às redes continentais, aumentando a segurança energética.

- Aumento das interconexões de rede transfronteiriças: investimentos em projetos de HVDC transfronteiriços, como a interconexão Arábia Saudita-Egito (3.000 MW), estão impulsionando a demanda por troca de energia eficiente e resiliência da rede.

- Ascensão das redes inteligentes e da urbanização: os investimentos em redes inteligentes na América do Norte atingiram US$ 105 bilhões em 2023, com sistemas HVDC permitindo distribuição eficiente de energia em regiões de rápida urbanização, como a Ásia-Pacífico.

- Crescente demanda por eletricidade: a demanda por eletricidade na América do Norte aumentou 2,4% em 2022, alimentando a necessidade de sistemas HVDC para transmitir grandes volumes de energia com perdas mínimas em longas distâncias.

- Políticas e incentivos governamentais: iniciativas como a meta de 40% de energia renovável da UE até 2030 e o investimento de US$ 1 trilhão da China em linhas de transmissão até 2030 estão acelerando a adoção de HVDC por meio de financiamento e suporte regulatório.

Restrição/Desafio

“ Custos elevados, complexidade técnica e problemas de padronização ”

- Altos custos de investimento inicial: O alto custo das estações conversoras HVDC, com distâncias de equilíbrio de 37 milhas para linhas submarinas e 124 milhas para linhas aéreas, limita a adoção em regiões sensíveis a custos.

- Riscos de segurança cibernética em sistemas digitalizados: O uso crescente da IoT em sistemas HVDC aumentou as preocupações com a segurança cibernética, com o mercado de segurança cibernética para infraestrutura de energia crescendo a um CAGR de 15,2% para lidar com ameaças.

- Complexidades técnicas na integração de sistemas: a integração de HVDC com redes CA existentes exige conhecimento especializado, aumentando os custos de desenvolvimento e os cronogramas de projetos para as concessionárias de serviços públicos.

- Requisitos regulatórios rigorosos: a conformidade com padrões como IEC e códigos de rede regionais aumenta os custos e a complexidade para fabricantes de HVDC, especialmente para projetos internacionais.

- Desafios de interoperabilidade: a falta de padronização entre as tecnologias VSC e Line-Commutated Converter (LCC) dificulta a integração perfeita, exigindo adaptações dispendiosas para ambientes de rede mista.

- Obsolescência tecnológica rápida: a necessidade de inovação contínua para atender aos padrões de rede e energia renovável em evolução pressiona os fabricantes a investir pesadamente em P&D, impactando a lucratividade de empresas menores.

Escopo do mercado de transmissão de corrente contínua de alta tensão (HVDC)

O mercado de transmissão HVDC da América do Norte é segmentado por componente, tipo de projeto, tecnologia, aplicação, classificação de potência e classificação de tensão.

- Por componente

O mercado é segmentado em estações conversoras, cabos de transmissão, controle e proteção, fontes de alimentação reativa e eletrodos. As estações conversoras detiveram a maior participação na receita, 48,93%, em 2024, impulsionadas por seu papel essencial na conversão CA-CC. Espera-se que o segmento de estações conversoras cresça a uma taxa composta de crescimento anual (CAGR) mais rápida, de 6,3%, entre 2025 e 2032, impulsionado pela demanda por cabos submarinos e subterrâneos para projetos eólicos offshore e transfronteiriços.

- Por tipo de projeto

O mercado é segmentado em transmissão ponto a ponto, estações back-to-back e sistemas multiterminais. A transmissão ponto a ponto dominou, com uma participação de 44,73% em 2024, impulsionada pelas necessidades de transferência de energia em grandes quantidades a longa distância. Espera-se que os sistemas de transmissão ponto a ponto cresçam a uma taxa composta de crescimento anual (CAGR) mais rápida, de 6,2%, entre 2025 e 2032, impulsionada pelo aumento das interconexões com a rede.

- Por Tecnologia

O mercado é segmentado em Conversores Comutados de Linha (LCC), Conversores de Fonte de Tensão (VSC) e Conversores Comutados por Capacitor (CCC). O segmento de Conversores Comutados de Linha (LCC) liderou com uma participação de 50,41% em 2024, devido ao seu controle superior e compatibilidade com energias renováveis. Espera-se que o segmento de Conversores Comutados de Linha (LCC) cresça a uma taxa composta de crescimento anual (CAGR) de 6,2% entre 2025 e 2032.

- Por aplicação

O mercado é segmentado em transmissão de energia em massa, redes de interconexão e áreas urbanas de alimentação. A transmissão de energia em massa representou a maior fatia, 59,30%, em 2024, impulsionada pela necessidade de entrega eficiente de energia de longa distância. Espera-se que o segmento de transmissão de energia em massa cresça a uma taxa composta de crescimento anual (CAGR) mais rápida, de 6,2%, entre 2025 e 2032, impulsionado pelo comércio transfronteiriço de energia e por iniciativas de resiliência da rede.

- Por classificação de potência

O mercado é segmentado em abaixo de 1001-1500 MW, 1501-2000 MW, acima de 2001 MW

501-1000 MW, abaixo de 500 MW. O segmento acima de 1001-1500 MW detinha a maior participação, de 34,55%, em 2024, impulsionado por projetos de energia renovável de larga escala e UHVDC. Espera-se que o segmento acima de 2001 MW cresça à taxa composta de crescimento anual (CAGR) mais rápida, de 6,5%, de 2025 a 2032, devido a projetos de modernização da rede de médio porte.

- Por classificação de tensão

O mercado é segmentado em menos de 350-640 kV, 640-800 kV, menos de 350 kV e mais de 800 kV. O segmento acima de 350-640 kV dominou com uma participação de 42,40% em 2024, impulsionado por projetos UHVDC na Ásia-Pacífico. Espera-se que o segmento de 350-640 kV cresça a uma taxa composta de crescimento anual (CAGR) mais rápida, de 6,4%, de 2025 a 2032, impulsionado pela energia eólica offshore e pelas interconexões regionais .

Análise regional do mercado de transmissão de corrente contínua de alta tensão (HVDC)

América do Norte

A América do Norte deverá crescer a uma CAGR de 5,9% entre 2025 e 2032, impulsionada por projetos eólicos offshore e esforços de modernização da rede. Os EUA representaram 75,87% do mercado regional em 2024, apoiados pelo financiamento de US$ 10 milhões do Departamento de Energia (DOE) para inovação em HVDC e projetos como o Sunrise Wind.

Visão do mercado de transmissão de corrente contínua de alta tensão (HVDC) dos EUA

Os EUA lideram o mercado norte-americano, impulsionados por seu foco em energia eólica offshore (por exemplo, Sunrise Wind) e atualizações de rede para dar suporte à integração de energia renovável e aumentar a confiabilidade da rede.

Canadá. Visão do Mercado de Transmissão de Corrente Contínua de Alta Tensão (CCAT)

O Canadá está experimentando um crescimento constante, impulsionado por sua capacidade eólica offshore (12,7 GW em 2023) e interconectores HVDC como o North Sea Link, melhorando a comercialização de energia e a estabilidade da rede.

Participação no mercado de transmissão de corrente contínua de alta tensão (HVDC)

- O setor de transmissão de corrente contínua de alta tensão (HVDC) é liderado principalmente por empresas bem estabelecidas, incluindo:

- Siemens [Alemanha]

- ABB [Suíça]

- GE Vernova [EUA]

- Toshiba Energy Systems & Solutions C [Japão]

- Mitsubishi Electric Corporation [Japão]

- Emerson Electric Co. [EUA]

- Schneider Electric [França]

- Nexans [França]

- NKT A/S [Dinamarca]

- Hitachi, Ltd. [Japão]

- Sumitomo Electric Industries, Ltd. [Japão]

- Prysmian SpA [Itália]

- Supercondutor Americano [EUA]

- LS ELECTRIC Co., Ltd. [Coreia do Sul]

- Stantec [Canadá]

- Infineon Technologies AG [Alemanha]

- ATCO Ltd [Canadá]

- ESCO Technologies Inc. [EUA]

- Laboratórios de Engenharia Schweitzer [EUA]

- Delta Electronics, Inc. [Taiwan]

Últimos desenvolvimentos no mercado de transmissão de corrente contínua de alta tensão (HVDC) da América do Norte

- Em junho de 2025, a ABB implantou seu disjuntor de média tensão VD4-AF1 na siderúrgica da Duferco Travi e Profilati, na Itália, para garantir a continuidade dos negócios. Este disjuntor, projetado especificamente para operações em fornos a arco, suporta mais de 150.000 operações sem necessidade de manutenção e fornece diagnósticos avançados para reduzir o estresse do transformador, aumentando assim a confiabilidade operacional e minimizando o tempo de inatividade. A ABB fortalece sua posição em aplicações industriais pesadas, enquanto sua avançada tecnologia de rede contribui para maior eficiência e estabilidade no mercado global de transmissão HVDC.

- Em junho de 2025, a ABB enfatizou a importância de parcerias estratégicas para acelerar a transição para aparelhagens de manobra livres de SF₆, marcando uma grande mudança na infraestrutura de média tensão em meio às crescentes pressões da rede e às demandas regulatórias. Ao desenvolver soluções adaptáveis e confiáveis em conjunto com as concessionárias, a ABB promove a colaboração de longo prazo e a confiança em tecnologias sustentáveis. A ABB se beneficia ao se posicionar como uma parceira confiável em inovação, enquanto a abordagem colaborativa apoia a modernização no mercado global de transmissão de HVDC por meio de soluções de rede escaláveis e de baixa emissão.

- Em janeiro de 2025, a ABB avançou na automação de subestações com o lançamento de seu sistema virtualizado de proteção e controle centralizado (VPC), o SSC600 SW, que integra múltiplas funções de relé em uma única plataforma digital. Essa inovação aumenta a resiliência da rede, reduz os custos do ciclo de vida em até 15% e melhora a escalabilidade para concessionárias que se adaptam à integração de energias renováveis e à crescente complexidade da rede. A ABB se beneficia ao liderar a evolução das subestações digitais, enquanto a solução oferece suporte ao mercado global de transmissão HVDC com controle de rede aprimorado, flexibilidade e recursos de proteção em tempo real.

- Em agosto de 2024, a divisão Grid Solutions da GE Vernova lançou o portfólio GRiDEA na CIGRE em Paris, apresentando aparelhagens de alta tensão sem SF₆ e tecnologias de rede sustentáveis para apoiar a descarbonização. O portfólio visa reduzir as emissões, minimizar o uso de matéria-prima e prolongar a vida útil dos equipamentos por meio de monitoramento e projeto avançados. A GE Vernova se beneficia ao reforçar sua liderança em eletrificação sustentável, ao mesmo tempo em que contribui significativamente para o mercado global de transmissão HVDC com soluções de transmissão ecologicamente corretas e preparadas para o futuro.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL

1.4 LIMITAÇÕES

1,5 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 MERCADOS COBERTOS

2.2 ÂMBITO GEOGRÁFICO

2,3 ANOS CONSIDERADOS PARA O ESTUDO

2.4 MOEDA E PREÇOS

2.5 MODELO DE VALIDAÇÃO DE DADOS TRIPÉ DBMR

2.6 MODELAGEM MULTIVARIADA

2.7 ENTREVISTAS PRINCIPAIS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.8 GRADE DE POSIÇÃO DE MERCADO DBMR

2.9 ANÁLISE DE PARTICIPAÇÃO DE FORNECEDORES DBMR

2.1 GRADE DE COBERTURA DE USO FINAL DO MERCADO

2.11 FONTES SECUNDÁRIAS

2.12 PREMISSAS

3 RESUMO EXECUTIVO

4 INSIGHTS PREMIUM

4.1 ANÁLISE PESTLE

4.1.1 POLÍTICO

4.1.2 ECONÔMICO

4.1.3 SOCIAL

4.1.4 TECNOLÓGICO

4.1.5 AMBIENTAL

4.1.6 LEGAL

4.2 CINCO FORÇAS DE PORTERS

4.2.1 INTENSIDADE DA RIVALIDADE COMPETITIVA – MODERADA A ALTA

4.2.2 PODER DE BARGANHA DOS COMPRADORES/CONSUMIDORES – ALTO

4.2.3 AMEAÇA DE NOVOS ENTRADANTES – BAIXA

4.2.4 AMEAÇA DE PRODUTOS SUBSTITUTOS – BAIXA A MODERADA

4.2.5 PODER DE BARGANHA DOS FORNECEDORES – MODERADO

4.3 ANÁLISE DE PATENTES

4.3.1 QUALIDADE E RESISTÊNCIA DA PATENTE

4.3.2 FAMÍLIAS DE PATENTES

4.3.3 NÚMERO DE FAMÍLIAS DE PATENTES INTERNACIONAIS POR ANO DE PUBLICAÇÃO

4.3.4 LICENCIAMENTO E COLABORAÇÕES

4.3.5 CENÁRIO DE PATENTES DA EMPRESA

4.3.6 CENÁRIO DE PATENTES DA REGIÃO

4.3.7 ESTRATÉGIA E GESTÃO DE PI

4.3.8 ANÁLISE DE PATENTES

4.4 CADEIA DE VALOR

4.4.1 FABRICAÇÃO DE COMPONENTES:

4.4.2 INTEGRAÇÃO DO SISTEMA:

4.4.3 DESENVOLVIMENTO DE INFRAESTRUTURA DE TRANSMISSÃO:

4.4.4 USUÁRIOS FINAIS:

4.5 ANÁLISE DA CADEIA DE SUPRIMENTOS

4.6 MAPEAMENTO DE PENETRAÇÃO E PERSPECTIVA DE CRESCIMENTO PARA O MERCADO DE HVDC

4.7 VISÃO GERAL DAS INOVAÇÕES TECNOLÓGICAS NO MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT) DA AMÉRICA DO NORTE

4.8 TARIFAS E IMPACTO NO MERCADO

4.8.1 TARIFA(S) ATUAL(AIS) NOS 5 PRINCIPAIS MERCADOS DO PAÍS

4.8.2 PERSPECTIVAS: PRODUÇÃO LOCAL V/S DEPENDÊNCIA DAS IMPORTAÇÕES

4.8.3 DINÂMICA DOS CRITÉRIOS DE SELEÇÃO DE FORNECEDORES

4.8.4 IMPACTO NA CADEIA DE SUPRIMENTOS

4.8.5 AQUISIÇÃO DE MATÉRIA-PRIMA

4.8.6 FABRICAÇÃO E PRODUÇÃO

4.8.7 LOGÍSTICA E DISTRIBUIÇÃO

4.8.8 PREÇOS E POSICIONAMENTO DE MERCADO

4.8.9 PARTICIPANTES DA INDÚSTRIA: MOVIMENTOS PROATIVOS

4.8.10 OTIMIZAÇÃO DA CADEIA DE SUPRIMENTOS

4.8.11 ESTABELECIMENTOS DE JOINT VENTURE

4.8.12 IMPACTO NOS PREÇOS

4.8.13 INCLINAÇÃO REGULAMENTAR

4.8.14 SITUAÇÃO GEOPOLÍTICA

4.8.15 PARCERIAS COMERCIAIS ENTRE OS PAÍSES

4.8.16 ACORDOS DE LIVRE COMÉRCIO

4.8.17 ESTABELECIMENTOS DE ALIANÇAS

4.8.18 ACREDIÇÃO DE STATUS (INCLUINDO MFTN)

4.8.19 CURSO CORRETIVO DOMÉSTICO

4.8.20 PLANOS DE INCENTIVO PARA AUMENTAR A PRODUÇÃO

4.8.21 CRIAÇÃO DE ZONAS ECONÔMICAS ESPECIAIS/PARQUES INDUSTRIAIS

4.9 IMPACTO NOS PREÇOS

5 COBERTURA REGULAMENTAR

6 VISÃO GERAL DO MERCADO

6.1 MOTORISTAS

6.1.1 NECESSIDADE CRESCENTE DE TRANSMITIR ENERGIA RENOVÁVEL POR LONGAS DISTÂNCIAS

6.1.2 INVESTIMENTOS CRESCENTES NA MODERNIZAÇÃO DA REDE E TRANSFERÊNCIA DE ENERGIA

6.1.3 CAPACIDADES TECNOLÓGICAS MELHORADAS EM SISTEMAS HVDC

6.1.4 FORTE IMPULSO POLÍTICO PARA A DESCARBONIZAÇÃO E A EFICIÊNCIA ENERGÉTICA

6.2 RESTRIÇÕES

6.2.1 ALTO INVESTIMENTO DE CAPITAL INICIAL

6.2.2 APROVAÇÕES REGULAMENTARES COMPLEXAS E LONGAS

6.3 OPORTUNIDADES

6.3.1 GOVERNOS EM TODO O MUNDO ESTÃO AUMENTANDO O INVESTIMENTO EM HVDC PARA ALCANÇAR A TRANSIÇÃO ENERGÉTICA E MELHORAR A CONFIABILIDADE DA REDE

6.3.2 APLICAÇÕES EMERGENTES EM INFRAESTRUTURA DE CARREGAMENTO DE VEÍCULOS ELÉTRICOS E FERROVIÁRIOS DE ALTA VELOCIDADE.

6.3.3 AVANÇOS NA TECNOLOGIA DE CABO, CONVERSORES E CONTROLES DIGITAIS AMPLIAM OS CASOS DE USO.

6.4 DESAFIOS

6.4.1 HVDC ENFRENTA OBSTÁCULOS TÉCNICOS EM CONEXÕES DE REDE CA, GERENCIAMENTO/FALHAS DE CC MULTITERMINAL E MODELAGEM AVANÇADA.

6.4.2 HVDC ENFRENTA OBSTÁCULOS FINANCEIROS: ALTOS CUSTOS INICIAIS E RETORNOS LENTOS EXIGEM APOIO DO GOVERNO E DOS INVESTIDORES.

7 MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT) DA AMÉRICA DO NORTE, POR COMPONENTE

7.1 VISÃO GERAL

7.2 ESTAÇÕES CONVERSORAS

7.3 CABOS DE TRANSMISSÃO

7.4 CONTROLE E PROTEÇÃO

7.5 FONTES DE ALIMENTAÇÃO REATIVAS

7.6 ELETRODOS

7.7 OUTROS

8 MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT) DA AMÉRICA DO NORTE, POR TIPO DE PROJETO

8.1 VISÃO GERAL

8.2 TRANSMISSÃO PONTO A PONTO

8.3 ESTAÇÕES SEGUNDAS

8.4 SISTEMA MULTI-TERMINAL

9 MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT) DA AMÉRICA DO NORTE, POR TECNOLOGIA

9.1 VISÃO GERAL

9.2 CONVERSOR COMUTADO EM LINHA

9.3 CONVERSOR DE FONTE DE TENSÃO

9.4 CONVERSOR COMUTADO POR CAPACITOR

10 MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT) DA AMÉRICA DO NORTE, POR APLICAÇÃO

10.1 VISÃO GERAL

10.2 TRANSMISSÃO DE POTÊNCIA A GRANEL

10.2.1 ESTAÇÕES CONVERSORAS

10.2.2 CABOS DE TRANSMISSÃO

10.2.3 CONTROLE E PROTEÇÃO

10.2.4 FONTES DE ALIMENTAÇÃO REATIVAS

10.2.5 ELETRODOS

10.2.6 OUTROS

10.3 INTERCONEXÃO DE REDES

10.3.1 ESTAÇÕES CONVERSORAS

10.3.2 CABOS DE TRANSMISSÃO

10.3.3 CONTROLE E PROTEÇÃO

10.3.4 FONTES DE ALIMENTAÇÃO REATIVAS

10.3.5 ELETRODOS

10.3.6 OUTROS

10.4 ÁREAS URBANAS DE ALIMENTAÇÃO

10.4.1 ESTAÇÕES CONVERSORAS

10.4.2 CABOS DE TRANSMISSÃO

10.4.3 CONTROLE E PROTEÇÃO

10.4.4 FONTES DE ALIMENTAÇÃO REATIVAS

10.4.5 ELETRODOS

10.4.6 OUTROS

11 MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT) DA AMÉRICA DO NORTE, POR POTÊNCIA NOMINAL

11.1 VISÃO GERAL

11,2 1001-1500 MW

11,3 1501-2000 MW

11,4 ACIMA DE 2001 MW

11,5 501-1000 MW

11,6 ABAIXO DE 500 MW

12 MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT) DA AMÉRICA DO NORTE, POR CLASSIFICAÇÃO DE TENSÃO

12.1 VISÃO GERAL

12,2 350-640 kV

12,3 640-800 kV

12,4 MENOS DE 350 KV

12,5 MAIS DE 800 KV

13 MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT) DA AMÉRICA DO NORTE, POR REGIÃO

13.1 AMÉRICA DO NORTE

13.1.1 EUA

13.1.2 CANADÁ

13.1.3 MÉXICO

14 MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT) DA AMÉRICA DO NORTE

14.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

15 ANÁLISE SWOT

16 PERFIS DE EMPRESAS

16.1 ABB

16.1.1 RESUMO DA EMPRESA

16.1.2 ANÁLISE DE RECEITA

16.1.3 ANÁLISE DAS AÇÕES DA EMPRESA

16.1.4 PORTFÓLIO DE PRODUTOS

16.1.5 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

16.2 SIEMENS

16.2.1 RESUMO DA EMPRESA

16.2.2 ANÁLISE DE RECEITA

16.2.3 ANÁLISE DAS AÇÕES DA EMPRESA

16.2.4 PORTFÓLIO DE PRODUTOS

16.2.5 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

16.3 GE VERNOVA

16.3.1 RESUMO DA EMPRESA

16.3.2 ANÁLISE DE RECEITA

16.3.3 ANÁLISE DE AÇÕES DA EMPRESA

16.3.4 PORTFÓLIO DE PRODUTOS

16.3.5 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

16.4 GRUPO PRYSMIAN

16.4.1 RESUMO DA EMPRESA

16.4.2 ANÁLISE DE RECEITA

16.4.3 ANÁLISE DAS AÇÕES DA EMPRESA

16.4.4 PORTFÓLIO DE PRODUTOS

16.4.5 DESENVOLVIMENTO RECENTE

16.5 HITACHI, LTDA.

16.5.1 RESUMO DA EMPRESA

16.5.2 ANÁLISE DE RECEITA

16.5.3 ANÁLISE DAS AÇÕES DA EMPRESA

16.5.4 PORTFÓLIO DE PRODUTOS

16.5.5 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

16.6 SUPERCONDUTOR AMERICANO

16.6.1 RESUMO DA EMPRESA

16.6.2 ANÁLISE DE RECEITA

16.6.3 PORTFÓLIO DE PRODUTOS

16.6.4 DESENVOLVIMENTO RECENTE

16.7 ATCO LTDA.

16.7.1 RESUMO DA EMPRESA

16.7.2 ANÁLISE DE RECEITA

16.7.3 PORTFÓLIO DE PRODUTOS

16.7.4 DESENVOLVIMENTO RECENTE

16.8 DELTA ELECTRONICS, INC.

16.8.1 RESUMO DA EMPRESA

16.8.2 ANÁLISE DE RECEITA

16.8.3 PORTFÓLIO DE PRODUTOS

16.8.4 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

16.9 EMERSON ELECTRIC CO.

16.9.1 RESUMO DA EMPRESA

16.9.2 ANÁLISE DE RECEITA

16.9.3 PORTFÓLIO DE PRODUTOS

16.9.4 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

16.1 ESCO TECHNOLOGIES INC. (EMPRESA DE ENGENHARIA DOBLE)

16.10.1 RESUMO DA EMPRESA

16.10.2 ANÁLISE DE RECEITA

16.10.3 PORTFÓLIO DE PRODUTOS

16.10.4 DESENVOLVIMENTO RECENTE

16.11 INFINEON TECHNOLOGIES AG

16.11.1 RESUMO DA EMPRESA

16.11.2 ANÁLISE DE RECEITA

16.11.3 PORTFÓLIO DE PRODUTOS

16.11.4 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

16.12 LS ELECTRIC CO, LTD.

16.12.1 RESUMO DA EMPRESA

16.12.2 ANÁLISE DE RECEITA

16.12.3 PORTFÓLIO DE PRODUTOS

16.12.4 DESENVOLVIMENTO RECENTE

16.13 MITSUBISHI ELECTRIC CORPORATION

16.13.1 RESUMO DA EMPRESA

16.13.2 ANÁLISE DE RECEITA

16.13.3 PORTFÓLIO DE PRODUTOS

16.13.4 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

16.14 NEXANS

16.14.1 RESUMO DA EMPRESA

16.14.2 ANÁLISE DE RECEITA

16.14.3 PORTFÓLIO DE PRODUTOS

16.14.4 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

16.15 NKT AS

16.15.1 RESUMO DA EMPRESA

16.15.2 ANÁLISE DE RECEITA

16.15.3 PORTFÓLIO DE PRODUTOS

16.15.4 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

16.16 SCHNEIDER ELECTRIC

16.16.1 RESUMO DA EMPRESA

16.16.2 ANÁLISE DE RECEITA

16.16.3 PORTFÓLIO DE PRODUTOS

16.16.4 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

16.17 LABORATÓRIOS DE ENGENHARIA SCHWEITZER, INC.

16.17.1 RESUMO DA EMPRESA

16.17.2 PORTFÓLIO DE PRODUTOS

16.17.3 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

16.18 STANTEC

16.18.1 RESUMO DA EMPRESA

16.18.2 ANÁLISE DE RECEITA

16.18.3 PORTFÓLIO DE SERVIÇOS

16.18.4 DESENVOLVIMENTO RECENTE

16.19 SUMITOMO INDÚSTRIAS ELÉTRICAS, LTDA.

16.19.1 RESUMO DA EMPRESA

16.19.2 ANÁLISE DE RECEITA

16.19.3 PORTFÓLIO DE PRODUTOS

16.19.4 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

16.2 TOSHIBA ENERGY SYSTEMS & SOLUTIONS CORPORATION

16.20.1 RESUMO DA EMPRESA

16.20.2 PORTFÓLIO DE PRODUTOS

16.20.3 DESENVOLVIMENTO RECENTE

17 QUESTIONÁRIO

18 RELATÓRIOS RELACIONADOS

Lista de Tabela

TABELA 1 COMPORTAMENTO DE COMPRA DO CONSUMIDOR

TABELA 2 TAXAS DE TARIFAS DE IMPORTAÇÃO DE TRANSMISSÃO HVDC NOS 5 PRINCIPAIS MERCADOS (2024)

TABELA 3 PRODUÇÃO LOCAL V/S DEPENDÊNCIA DE IMPORTAÇÕES

TABELA 4 INCLINAÇÃO REGULAMENTAR

TABELA 5 PARCERIAS COMERCIAIS ENTRE OS PAÍSES

TABELA 6 ESTABELECIMENTOS DE ALIANÇAS

TABELA 7 ESTABELECIMENTO DE ZONAS ECONÔMICAS ESPECIAIS (ZEE) E PARQUES INDUSTRIAIS

TABELA 8 COBERTURA REGULAMENTAR

TABELA 9 MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT) DA AMÉRICA DO NORTE, POR COMPONENTE, 2018-2032 (MIL USD)

TABELA 10 ESTAÇÕES CONVERSORAS DA AMÉRICA DO NORTE NO MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT), POR REGIÃO, 2018-2032 (MIL USD)

TABELA 11 CABOS DE TRANSMISSÃO DA AMÉRICA DO NORTE NO MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT), POR REGIÃO, 2018-2032 (MIL USD)

TABELA 12 CONTROLE E PROTEÇÃO NA AMÉRICA DO NORTE NO MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT), POR REGIÃO, 2018-2032 (MIL USD)

TABELA 13 FONTES DE ENERGIA REATIVA NA AMÉRICA DO NORTE NO MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT), POR REGIÃO, 2018-2032 (MIL USD)

TABELA 14 ELETRODOS DA AMÉRICA DO NORTE NO MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT), POR REGIÃO, 2018-2032 (MIL USD)

TABELA 15 AMÉRICA DO NORTE OUTROS NO MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT), POR REGIÃO, 2018-2032 (MIL USD)

TABELA 16 MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT) DA AMÉRICA DO NORTE, POR TIPO DE PROJETO, 2018-2032 (MIL USD)

TABELA 17 TRANSMISSÃO PONTO A PONTO NA AMÉRICA DO NORTE NO MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT), POR REGIÃO, 2018-2032 (MIL USD)

TABELA 18 ESTAÇÕES CONSECUTIVAS DA AMÉRICA DO NORTE NO MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT), POR REGIÃO, 2018-2032 (MIL USD)

TABELA 19 SISTEMA MULTI-TERMINAL DA AMÉRICA DO NORTE NO MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT), POR REGIÃO, 2018-2032 (MIL USD)

TABELA 20 MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT) DA AMÉRICA DO NORTE, POR TECNOLOGIA, 2018-2032 (MIL USD)

TABELA 21 CONVERSOR COMUTADO POR LINHA DA AMÉRICA DO NORTE NO MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT), POR REGIÃO, 2018-2032 (MIL USD)

TABELA 22 CONVERSOR DE FONTE DE TENSÃO DA AMÉRICA DO NORTE NO MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT), POR REGIÃO, 2018-2032 (MIL USD)

TABELA 23 CONVERSOR COMUTADO POR CAPACITOR DA AMÉRICA DO NORTE NO MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT), POR REGIÃO, 2018-2032 (MIL USD)

TABELA 24 MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT) DA AMÉRICA DO NORTE, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 25 TRANSMISSÃO DE ENERGIA A GRANEL NA AMÉRICA DO NORTE NO MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT), POR REGIÃO, 2018-2032 (MIL USD)

TABELA 26 TRANSMISSÃO DE ENERGIA A GRANEL NA AMÉRICA DO NORTE NO MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT), POR TIPO, 2018-2032 (MIL USD)

TABELA 27 REDES DE INTERCONEXÃO DA AMÉRICA DO NORTE NO MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT), POR REGIÃO, 2018-2032 (MIL USD)

TABELA 28 REDES DE INTERCONEXÃO DA AMÉRICA DO NORTE NO MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT), POR TIPO, 2018-2032 (MIL USD)

TABELA 29 ÁREAS URBANAS DE ENERGIA DA AMÉRICA DO NORTE NO MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT), POR REGIÃO, 2018-2032 (MIL USD)

TABELA 30 ÁREAS URBANAS DE ALIMENTAÇÃO DA AMÉRICA DO NORTE NO MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT), POR TIPO, 2018-2032 (MIL USD)

TABELA 31 MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT) DA AMÉRICA DO NORTE, POR POTÊNCIA NOMINAL, 2018-2032 (MIL USD)

TABELA 32 AMÉRICA DO NORTE 1001-1500 MW NO MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT), POR REGIÃO, 2018-2032 (MIL USD)

TABELA 33 AMÉRICA DO NORTE 1501-2000 MW NO MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT), POR REGIÃO, 2018-2032 (MIL USD)

TABELA 34 AMÉRICA DO NORTE ACIMA DE 2001 MW NO MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT), POR REGIÃO, 2018-2032 (MIL USD)

TABELA 35 AMÉRICA DO NORTE 501-1000 MW NO MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT), POR REGIÃO, 2018-2032 (MIL USD)

TABELA 36 AMÉRICA DO NORTE ABAIXO DE 500 MW NO MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT), POR REGIÃO, 2018-2032 (MIL USD)

TABELA 37 MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT) DA AMÉRICA DO NORTE, POR TENSÃO NOMINAL, 2018-2032 (MIL USD)

TABELA 38 AMÉRICA DO NORTE - MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT), 350-640 KV, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 39 AMÉRICA DO NORTE - MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT), 640-800 KV, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 40 AMÉRICA DO NORTE MENOS DE 350 KV NO MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT), POR REGIÃO, 2018-2032 (MIL USD)

TABELA 41 AMÉRICA DO NORTE MAIS DE 800 KV NO MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT), POR REGIÃO, 2018-2032 (MIL USD)

TABELA 42 MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT) DA AMÉRICA DO NORTE, POR PAÍS, 2018-2032 (MIL USD)

TABELA 43 MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT) DA AMÉRICA DO NORTE, POR COMPONENTE, 2018-2032 (MIL USD)

TABELA 44 MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT) DA AMÉRICA DO NORTE, POR TIPO DE PROJETO, 2018-2032 (MIL USD)

TABELA 45 MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT) DA AMÉRICA DO NORTE, POR TECNOLOGIA, 2018-2032 (MIL USD)

TABELA 46 MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT) DA AMÉRICA DO NORTE, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 47 TRANSMISSÃO DE ENERGIA A GRANEL NA AMÉRICA DO NORTE NO MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT), POR TIPO, 2018-2032 (MIL USD)

TABELA 48 REDES DE INTERCONEXÃO DA AMÉRICA DO NORTE NO MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT), POR TIPO, 2018-2032 (MIL USD)

TABELA 49 ÁREAS URBANAS DE ALIMENTAÇÃO NA AMÉRICA DO NORTE NO MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT), POR TIPO, 2018-2032 (MIL USD)

TABELA 50 MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT) DA AMÉRICA DO NORTE, POR POTÊNCIA NOMINAL, 2018-2032 (MIL USD)

TABELA 51 MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT) DA AMÉRICA DO NORTE, POR TENSÃO NOMINAL, 2018-2032 (MIL USD)

TABELA 52 MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT) DOS EUA, POR COMPONENTE, 2018-2032 (MIL USD)

TABELA 53 MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT) NOS EUA, POR TIPO DE PROJETO, 2018-2032 (MIL USD)

TABELA 54 MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT) NOS EUA, POR TECNOLOGIA, 2018-2032 (MIL USD)

TABELA 55 MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT) NOS EUA, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 56 TRANSMISSÃO DE ENERGIA A GRANEL NOS EUA NO MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT), POR TIPO, 2018-2032 (MIL USD)

TABELA 57 REDES DE INTERCONEXÃO DOS EUA NO MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT), POR TIPO, 2018-2032 (MIL USD)

TABELA 58 ÁREAS URBANAS DE ENERGIA ELÉTRICA NOS EUA NO MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT), POR TIPO, 2018-2032 (MIL USD)

TABELA 59 MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT) NOS EUA, POR POTÊNCIA NOMINAL, 2018-2032 (MIL USD)

TABELA 60 MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (HVDC) DOS EUA, POR CLASSIFICAÇÃO DE TENSÃO, 2018-2032 (MIL USD)

TABELA 61 MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT) DO CANADÁ, POR COMPONENTE, 2018-2032 (MIL USD)

TABELA 62 MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT) DO CANADÁ, POR TIPO DE PROJETO, 2018-2032 (MIL USD)

TABELA 63 MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT) DO CANADÁ, POR TECNOLOGIA, 2018-2032 (MIL USD)

TABELA 64 MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT) DO CANADÁ, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 65: TRANSMISSÃO DE ENERGIA A GRANEL NO CANADÁ NO MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT), POR TIPO, 2018-2032 (MIL USD)

TABELA 66 CANADÁ INTERCONEXÃO DE REDES NO MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT), POR TIPO, 2018-2032 (MIL USD)

TABELA 67 ÁREAS URBANAS DE ALIMENTAÇÃO DO CANADÁ NO MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT), POR TIPO, 2018-2032 (MIL USD)

TABELA 68 MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT) DO CANADÁ, POR POTÊNCIA NOMINAL, 2018-2032 (MIL USD)

TABELA 69 MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT) DO CANADÁ, POR CLASSIFICAÇÃO DE TENSÃO, 2018-2032 (MIL USD)

TABELA 70 MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT) DO MÉXICO, POR COMPONENTE, 2018-2032 (MIL USD)

TABELA 71 MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT) DO MÉXICO, POR TIPO DE PROJETO, 2018-2032 (MIL USD)

TABELA 72 MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT) DO MÉXICO, POR TECNOLOGIA, 2018-2032 (MIL USD)

TABELA 73 MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT) DO MÉXICO, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 74 TRANSMISSÃO DE ENERGIA A GRANEL NO MÉXICO NO MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT), POR TIPO, 2018-2032 (MIL USD)

TABELA 75 REDES DE INTERCONEXÃO DO MÉXICO NO MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT), POR TIPO, 2018-2032 (MIL USD)

TABELA 76 ÁREAS URBANAS DE ALIMENTAÇÃO DO MÉXICO NO MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT), POR TIPO, 2018-2032 (MIL USD)

TABELA 77 MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT) DO MÉXICO, POR POTÊNCIA NOMINAL, 2018-2032 (MIL USD)

TABELA 78 MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT) DO MÉXICO, POR CLASSIFICAÇÃO DE TENSÃO, 2018-2032 (MIL USD)

Lista de Figura

FIGURA 1 MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT) DA AMÉRICA DO NORTE

FIGURA 2 MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT) DA AMÉRICA DO NORTE: TRIANGULAÇÃO DE DADOS

FIGURA 3 MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (HVDC) DA AMÉRICA DO NORTE: ANÁLISE DROC

FIGURA 4 MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (HVDC) DA AMÉRICA DO NORTE: ANÁLISE DE MERCADO DA AMÉRICA DO NORTE VS MERCADO REGIONAL

FIGURA 5 MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (HVDC) DA AMÉRICA DO NORTE: ANÁLISE DE PESQUISA DA EMPRESA

FIGURA 6 MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT) DA AMÉRICA DO NORTE: MODELAGEM MULTIVARIADA

FIGURA 7 MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT) DA AMÉRICA DO NORTE: DEMOGRAFIA DA ENTREVISTA

FIGURA 8 MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (HVDC) DA AMÉRICA DO NORTE: GRADE DE POSIÇÃO DO MERCADO DBMR

FIGURA 9 MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (HVDC) DA AMÉRICA DO NORTE: ANÁLISE DA PARTICIPAÇÃO DE FORNECEDORES

FIGURA 10 MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT) DA AMÉRICA DO NORTE: SEGMENTAÇÃO

FIGURA 11 RESUMO EXECUTIVO

FIGURA 12 TRÊS SEGMENTOS COMPREENDEM A TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT) DA AMÉRICA DO NORTE, POR TIPO DE PROJETO (2024)

FIGURA 13 DECISÕES ESTRATÉGICAS

FIGURA 14 A NECESSIDADE CRESCENTE DE TRANSMITIR ENERGIA RENOVÁVEL POR LONGAS DISTÂNCIAS DEVE IMPULSIONAR O MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT) DA AMÉRICA DO NORTE NO PERÍODO PREVISTO DE 2025 A 2032

FIGURA 15 O SEGMENTO DE ESTAÇÕES CONVERSORAS DEVE SER REPRESENTANTE DA MAIOR PARCIALIDADE DE MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT) DA AMÉRICA DO NORTE EM 2025 E 2032

FIGURA 16 FAMÍLIAS DE PATENTES

FIGURA 17 FAMÍLIAS DE PATENTES

FIGURA 18 ANÁLISE DA CADEIA DE VALOR DO MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT) DA AMÉRICA DO NORTE

FIGURA 19 ANÁLISE DA CADEIA DE SUPRIMENTOS DO MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT) DA AMÉRICA DO NORTE

FIGURA 20 MOTIVADORES, RESTRIÇÕES, OPORTUNIDADES E DESAFIOS DO MERCADO DE TRANSMISSÃO HVDC DA AMÉRICA DO NORTE

FIGURA 21 MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT) DA AMÉRICA DO NORTE: POR COMPONENTE, 2024

FIGURA 22 MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT) DA AMÉRICA DO NORTE: POR TIPO DE PROJETO, 2024

FIGURA 23 MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT) DA AMÉRICA DO NORTE: POR TECNOLOGIA, 2024

FIGURA 24 MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT) DA AMÉRICA DO NORTE: POR APLICAÇÃO, 2024

FIGURA 25 MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT) DA AMÉRICA DO NORTE: POR POTÊNCIA NOMINAL, 2024

FIGURA 26 MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT) DA AMÉRICA DO NORTE: POR TENSÃO NOMINAL, 2024

FIGURA 27 MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (CCAT) DA AMÉRICA DO NORTE: RESUMO (2025)

FIGURA 28 MERCADO DE TRANSMISSÃO DE CORRENTE CONTÍNUA DE ALTA TENSÃO (HVDC) DA AMÉRICA DO NORTE: PARTICIPAÇÃO DA EMPRESA EM 2024 (%)

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.