North America Infectious Disease Diagnostics Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

8.98 Billion

USD

15.39 Billion

2025

2033

USD

8.98 Billion

USD

15.39 Billion

2025

2033

| 2026 –2033 | |

| USD 8.98 Billion | |

| USD 15.39 Billion | |

| % | |

|

Segmentação do mercado de diagnóstico de doenças infecciosas na América do Norte por produto (reagentes, ensaios, instrumentos), teste (laboratorial, POC), tecnologia (imunodiagnóstico, microbiologia, PCR, NGS, INAAT), técnicas (técnicas convencionais, técnicas bioquímicas, técnicas moleculares), condição (infecção bacteriana, infecção viral, infecções do SNC, infecção cardiovascular, infecção fúngica, infecções gastrointestinais, doenças sexualmente transmissíveis e outras), usuário final (laboratórios de diagnóstico, instituições acadêmicas e médicas, organizações de pesquisa contratadas, hospitais e centros cirúrgicos, clínicas ambulatoriais e assistência domiciliar) - Tendências e previsões do setor até 2033.

Tamanho do mercado de diagnóstico de doenças infecciosas na América do Norte

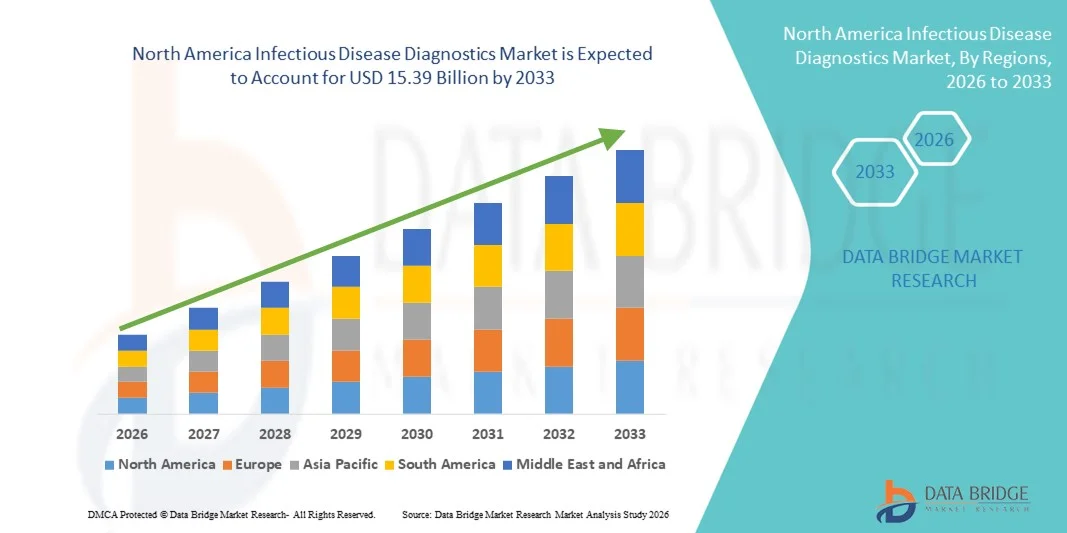

- O mercado de diagnóstico de doenças infecciosas na América do Norte foi avaliado em US$ 8,98 bilhões em 2025 e deverá atingir US$ 15,39 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 6,90% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de doenças infecciosas, pela demanda cada vez maior por soluções de diagnóstico rápidas e precisas e pelos avanços tecnológicos contínuos em diagnósticos moleculares e testes no local de atendimento, que levam a uma melhor detecção e vigilância de doenças em hospitais, laboratórios de diagnóstico e serviços de saúde comunitários.

- Além disso, o aumento das iniciativas governamentais para o controle e a prevenção de doenças, a expansão da infraestrutura de saúde, o aumento do financiamento para programas de saúde pública e a crescente conscientização sobre o diagnóstico precoce estão acelerando a adoção de soluções de diagnóstico de doenças infecciosas, impulsionando significativamente o crescimento do setor.

Análise do Mercado de Diagnóstico de Doenças Infecciosas na América do Norte

- As soluções de diagnóstico de doenças infecciosas, incluindo ensaios moleculares, imunoensaios e testes rápidos no local de atendimento, são componentes cada vez mais vitais dos sistemas de saúde modernos, tanto em ambientes hospitalares quanto descentralizados, devido à sua capacidade de permitir a detecção precoce, decisões de tratamento oportunas e vigilância eficaz da doença.

- A crescente demanda por diagnósticos de doenças infecciosas é impulsionada principalmente pela prevalência cada vez maior de infecções virais e bacterianas, pela maior conscientização sobre a importância do diagnóstico precoce, pela expansão dos programas de triagem e pela ênfase crescente na preparação para surtos e na resposta a pandemias.

- Os EUA dominaram o mercado de diagnóstico de doenças infecciosas com a maior participação de receita, de 39,6% em 2025, caracterizado por infraestrutura laboratorial avançada, forte adoção de tecnologias de diagnóstico molecular, altos gastos com saúde e presença de empresas líderes em diagnóstico, com crescimento substancial em testes hospitalares e em pontos de atendimento em todo o país.

- Prevê-se que o Canadá seja o país com o crescimento mais rápido no mercado de diagnóstico de doenças infecciosas durante o período de previsão, expandindo a uma taxa composta de crescimento anual (CAGR) de 8,7% de 2026 a 2033, impulsionado pelo aumento dos investimentos em infraestrutura de saúde pública, pela crescente demanda por soluções de testes rápidos, pela expansão de laboratórios de diagnóstico e por iniciativas governamentais de apoio destinadas a fortalecer o monitoramento e a prevenção de doenças infecciosas.

- O segmento de laboratórios detinha a maior participação na receita de mercado, com 62,3% em 2025, devido ao alto volume de testes e à disponibilidade de infraestrutura de diagnóstico avançada.

Escopo do relatório e segmentação do mercado de diagnóstico de doenças infecciosas

|

Atributos |

Principais informações de mercado sobre diagnóstico de doenças infecciosas |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de diagnóstico de doenças infecciosas na América do Norte

Avanços em diagnósticos moleculares e testes rápidos no local de atendimento.

- Uma tendência importante e crescente no mercado de diagnóstico de doenças infecciosas é a adoção cada vez maior de tecnologias avançadas de diagnóstico molecular e soluções rápidas de testes no local de atendimento (POC). Essas inovações estão transformando a forma como as doenças infecciosas são detectadas, monitoradas e gerenciadas em sistemas de saúde em todo o mundo.

- Por exemplo, o uso generalizado de plataformas de diagnóstico baseadas em RT-PCR durante a pandemia de COVID-19 aprimorou significativamente as capacidades de testagem e estabeleceu um padrão para diagnósticos moleculares rápidos em doenças como influenza, tuberculose e HIV. Da mesma forma, sistemas moleculares compactos para uso no ponto de atendimento, como o GeneXpert da Cepheid, possibilitaram testes próximos ao paciente com alta sensibilidade e tempos de resposta mais rápidos.

- A crescente integração de ensaios multiplex, que permitem a detecção simultânea de múltiplos patógenos a partir de uma única amostra, está fortalecendo ainda mais a eficiência diagnóstica. Isso é particularmente benéfico em infecções respiratórias e gastrointestinais, onde os sintomas se sobrepõem, permitindo que os médicos diferenciem com precisão entre infecções virais e bacterianas e iniciem o tratamento adequado prontamente.

- Além disso, os avanços tecnológicos em métodos de amplificação isotérmica e plataformas de diagnóstico baseadas em CRISPR estão contribuindo para uma detecção de doenças mais rápida, econômica e altamente específica. Essas tecnologias reduzem a dependência de laboratórios centralizados e possibilitam testes descentralizados em áreas rurais e com recursos limitados.

- A transição para kits de autoteste e para uso doméstico também está ganhando força, especialmente para doenças como HIV e COVID-19. Esses kits aumentam a acessibilidade, reduzem a sobrecarga do sistema de saúde e promovem a detecção precoce de doenças, melhorando assim os resultados gerais de saúde pública.

- De modo geral, a inovação contínua em ferramentas de diagnóstico rápidas, portáteis e altamente sensíveis está remodelando os processos de tomada de decisão clínica e fortalecendo os sistemas de vigilância de doenças em todo o mundo.

Dinâmica do mercado de diagnóstico de doenças infecciosas na América do Norte

Motorista

Aumento da prevalência de doenças infecciosas e crescente conscientização sobre o diagnóstico precoce.

- O crescente impacto global das doenças infecciosas continua sendo um dos principais fatores que impulsionam a demanda no mercado de diagnósticos de doenças infecciosas.

- O surgimento de novos patógenos, o ressurgimento de infecções anteriormente controladas e o aumento da resistência antimicrobiana estão intensificando a necessidade de soluções diagnósticas precisas e oportunas.

- Por exemplo, de acordo com agências globais de saúde, a tuberculose, a malária, o HIV/AIDS e a gripe sazonal continuam a afetar milhões de pessoas anualmente, enquanto surtos emergentes como a COVID-19 e a varíola dos macacos ressaltaram a importância da preparação para diagnósticos rápidos. Governos em todo o mundo expandiram significativamente a infraestrutura de diagnóstico durante a pandemia, criando um impulso de crescimento a longo prazo para o mercado.

- A crescente conscientização pública e clínica sobre a importância da detecção precoce de doenças está acelerando ainda mais a sua adoção. O diagnóstico precoce e preciso permite o início oportuno do tratamento, reduz as taxas de transmissão e minimiza os custos de saúde associados ao manejo de doenças em estágio avançado.

- Além disso, o aumento dos gastos com saúde, as melhorias na infraestrutura laboratorial e as iniciativas governamentais de apoio destinadas a fortalecer os programas de vigilância de doenças estão contribuindo para a expansão do mercado. Muitos países estão investindo em programas nacionais de triagem para HIV, hepatite e outras doenças transmissíveis para conter a transmissão em larga escala.

- A expansão dos laboratórios de diagnóstico em economias em desenvolvimento e a integração de tecnologias de saúde digital para notificação e rastreamento de doenças infecciosas também estão impulsionando o crescimento do mercado. Esses esforços aprimoram o monitoramento epidemiológico e permitem uma resposta mais rápida a possíveis surtos.

- Em conjunto, o aumento da incidência de doenças infecciosas, aliado à maior ênfase no diagnóstico precoce e preciso, está impulsionando substancialmente o crescimento do mercado de diagnóstico de doenças infecciosas.

Restrição/Desafio

Altos custos de testes e acesso limitado em contextos de poucos recursos

- Apesar dos avanços tecnológicos, o alto custo associado às plataformas de diagnóstico avançadas e aos testes moleculares continua sendo um desafio significativo para a sua ampla adoção, principalmente em países de baixa e média renda. A instalação, a manutenção e a calibração de equipamentos sofisticados exigem investimentos financeiros substanciais.

- Por exemplo, sistemas de diagnóstico molecular, como plataformas de PCR em tempo real e analisadores automatizados, envolvem investimentos consideráveis, o que limita seu acesso em clínicas rurais e unidades de saúde de menor porte. Além disso, os custos recorrentes relacionados a reagentes e materiais de consumo aumentam ainda mais o ônus financeiro total.

- A infraestrutura laboratorial limitada e a escassez de profissionais de saúde qualificados em regiões subdesenvolvidas também dificultam a implementação eficaz de tecnologias de diagnóstico avançadas. Em muitas áreas remotas, a falta de estabilidade no fornecimento de energia elétrica, a dificuldade de armazenamento refrigerado e a ausência de técnicos treinados restringem a confiabilidade dos serviços de testagem.

- Além disso, as complexidades regulatórias e as demoras na aprovação de produtos podem retardar a introdução de soluções de diagnóstico inovadoras em novos mercados. As variações nas normas regulatórias entre países criam desafios adicionais de conformidade para os fabricantes.

- Os desafios de gestão e integração de dados, especialmente em regiões que carecem de infraestrutura de saúde digital, podem afetar a eficiência da notificação e vigilância de doenças. Sem sistemas de dados otimizados, o monitoramento em tempo real de surtos infecciosos torna-se difícil.

- Abordar esses desafios por meio de estratégias de redução de custos, parcerias público-privadas, desenvolvimento de infraestrutura e iniciativas de capacitação será essencial para garantir o acesso equitativo e o crescimento sustentável no mercado de diagnóstico de doenças infecciosas.

Escopo do mercado de diagnóstico de doenças infecciosas na América do Norte

O mercado é segmentado com base em produto, teste, tecnologia, técnicas, condição e usuário final.

- Por produto

Com base no produto, o mercado de Diagnóstico de Doenças Infecciosas é segmentado em reagentes, ensaios e instrumentos. O segmento de reagentes dominou a maior participação na receita de mercado, com 44,5% em 2025, impulsionado pelo seu uso recorrente em procedimentos diagnósticos e pela demanda contínua em laboratórios e hospitais. Os reagentes são consumíveis essenciais em PCR, imunoensaios e testes microbiológicos, garantindo uma geração de receita constante. O crescente volume de testes de doenças infecciosas em todo o mundo contribui significativamente para o crescimento do segmento. A alta frequência de testes para infecções virais e bacterianas aumenta as compras repetidas. A expansão de laboratórios de diagnóstico e programas de triagem impulsiona ainda mais a demanda. Os avanços tecnológicos nas formulações de reagentes aumentam a sensibilidade e a especificidade. Iniciativas governamentais que promovem a detecção precoce de doenças contribuem para um maior consumo de reagentes. O aumento de surtos e pandemias amplifica a demanda por reagentes confiáveis. O aumento dos testes no local de atendimento também impulsiona o uso de reagentes. Redes de distribuição robustas garantem a disponibilidade de produtos em todo o mundo. A relação custo-benefício em comparação com equipamentos de capital sustenta a dominância. A inovação contínua de produtos consolida ainda mais a posição de liderança do segmento.

O segmento de instrumentos deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 10,8%, entre 2026 e 2033, impulsionado pelo aumento da automação e pela adoção de plataformas avançadas de diagnóstico molecular. A crescente demanda por sistemas de teste de alto rendimento acelera as instalações em hospitais e laboratórios de diagnóstico. Os avanços tecnológicos em plataformas de PCR e NGS aprimoram a eficiência e a precisão. Os crescentes investimentos em infraestrutura de saúde, principalmente em economias emergentes, impulsionam a aquisição de instrumentos. A integração de análises baseadas em IA com instrumentos de diagnóstico permite a rápida interpretação dos resultados. O financiamento governamental para a modernização de laboratórios estimula ainda mais o crescimento. A demanda por dispositivos compactos e portáteis em ambientes de atendimento primário contribui para a expansão. O foco crescente no controle e vigilância de infecções impulsiona a adoção. As colaborações entre fabricantes e prestadores de serviços de saúde fortalecem a penetração no mercado. A transição para laboratórios centralizados e automatizados aumenta a demanda por instrumentos. A expansão das capacidades de teste molecular acelera ainda mais o crescimento. Os investimentos contínuos em P&D garantem atualizações tecnológicas, sustentando a rápida CAGR do segmento.

- Por teste

Com base no tipo de teste, o mercado é segmentado em laboratório e POC (Point-of-Care). O segmento de laboratório detinha a maior participação na receita de mercado, com 62,3% em 2025, devido ao alto volume de testes e à disponibilidade de infraestrutura diagnóstica avançada. Os laboratórios oferecem serviços de diagnóstico abrangentes e de alta precisão. Os testes centralizados garantem o controle de qualidade e resultados padronizados. A crescente prevalência de doenças infecciosas impulsiona o processamento de amostras. Os programas governamentais de triagem reforçam ainda mais a dominância dos laboratórios. As plataformas moleculares avançadas estão presentes principalmente em laboratórios. Profissionais qualificados e protocolos estabelecidos aumentam a confiabilidade. A integração de sistemas automatizados impulsiona a eficiência. Estruturas robustas de reembolso em regiões desenvolvidas sustentam o crescimento. A expansão de laboratórios de referência fortalece a capacidade. O aumento das atividades de pesquisa em doenças infecciosas impulsiona ainda mais a demanda. A crescente conscientização sobre o diagnóstico precoce consolida a liderança do segmento.

Prevê-se que o segmento de testes no local de atendimento (POC, na sigla em inglês) registre a taxa de crescimento anual composta (CAGR) mais rápida, de 12,6%, de 2026 a 2033, impulsionado pela necessidade de testes rápidos e descentralizados. A crescente demanda por resultados imediatos aumenta a adoção em clínicas e ambientes remotos. Os avanços tecnológicos melhoram a precisão dos dispositivos portáteis. O foco crescente no gerenciamento de surtos apoia o uso de POC. As tendências de assistência domiciliar impulsionam a demanda por kits de autoteste. O tempo de resposta reduzido melhora o gerenciamento do paciente. A expansão do acesso à saúde em áreas rurais acelera o crescimento. Iniciativas governamentais que promovem diagnósticos rápidos fortalecem a adoção. A relação custo-benefício e a facilidade de uso aumentam a preferência. A crescente conscientização sobre a detecção precoce contribui para a demanda. A integração com plataformas de saúde digital aprimora o rastreamento. A inovação contínua de produtos sustenta uma forte trajetória de crescimento.

- Por meio da tecnologia

Com base na tecnologia, o mercado é segmentado em imunodiagnóstico, microbiologia, PCR, NGS e INAAT. O segmento de PCR dominou o mercado com uma participação de 28,9% em 2025, impulsionado por sua alta sensibilidade e especificidade na detecção de patógenos. A PCR é amplamente utilizada para infecções virais e patógenos emergentes. A crescente adoção de testes moleculares aumenta a demanda. Os avanços em automação e PCR em tempo real melhoram a eficiência. As aprovações regulatórias para múltiplos ensaios fortalecem a adoção. O aumento dos investimentos em diagnóstico molecular impulsiona a expansão. O aumento dos surtos globais apoia a utilização da PCR. A precisão clínica e a rápida obtenção de resultados impulsionam a preferência. A expansão dos laboratórios moleculares hospitalares impulsiona o crescimento. A integração com plataformas de testes multiplex aumenta a eficiência. Instituições de pesquisa dependem fortemente de métodos baseados em PCR. Políticas de reembolso robustas sustentam ainda mais a dominância.

Prevê-se que o segmento de NGS (sequenciamento de nova geração) apresente o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de 13,4% entre 2026 e 2033, impulsionado por sua capacidade de realizar o perfilamento abrangente de patógenos. O uso crescente em vigilância e rastreamento de surtos sustenta o crescimento. A queda nos custos de sequenciamento aumenta a acessibilidade. Iniciativas de medicina personalizada aceleram a adoção. O financiamento de pesquisas em genômica impulsiona a demanda. Ferramentas bioinformáticas avançadas fortalecem a interpretação de dados. A expansão do diagnóstico de precisão apoia a adoção. A crescente colaboração entre empresas de biotecnologia e hospitais acelera a inovação. Aplicações emergentes na detecção de resistência antimicrobiana impulsionam o crescimento. A crescente conscientização sobre tecnologias genômicas sustenta a expansão. Iniciativas governamentais em vigilância genômica aumentam a penetração no mercado. Melhorias tecnológicas contínuas impulsionam ainda mais o crescimento do segmento.

- Por meio de técnicas

Com base nas técnicas, o mercado é segmentado em técnicas convencionais, técnicas bioquímicas e técnicas moleculares. O segmento de técnicas moleculares dominou o mercado com 47,2% da receita em 2025, devido à alta precisão diagnóstica e ao rápido tempo de resposta. Métodos moleculares, como PCR e outros testes de amplificação de ácidos nucleicos, são amplamente adotados para a identificação precisa de patógenos. A crescente prevalência de doenças infecciosas em todo o mundo sustenta a demanda. A automação em plataformas moleculares melhora o rendimento e a eficiência operacional. Investimentos crescentes em infraestrutura laboratorial avançada aceleram ainda mais a adoção. Aprovações regulatórias rigorosas e validação clínica aumentam a confiança dos médicos. O foco crescente na detecção precoce e precisa de doenças fortalece a utilização dessas técnicas. A integração com sistemas de emissão de laudos digitais otimiza o fluxo de trabalho. A expansão de laboratórios moleculares em hospitais impulsiona o crescimento. O financiamento governamental para programas de vigilância de doenças infecciosas também contribui para o aumento da demanda. A pesquisa e o desenvolvimento contínuos em ensaios moleculares aprimoram a sensibilidade e a especificidade. A crescente conscientização sobre diagnósticos de precisão consolida a posição de liderança do segmento no mercado.

O segmento de técnicas bioquímicas deverá apresentar o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de 9,7% entre 2026 e 2033, impulsionado pelos avanços em tecnologias de detecção rápida baseadas em antígenos e anticorpos. Essas técnicas são cada vez mais preferidas para programas de triagem em massa com boa relação custo-benefício. A crescente demanda em economias emergentes sustenta a expansão devido à acessibilidade. O foco crescente em testes descentralizados e baseados na comunidade aumenta a adoção. Melhorias tecnológicas contínuas aprimoram a confiabilidade e o desempenho dos ensaios. O uso crescente em locais de atendimento acelera o crescimento. Iniciativas de saúde pública que promovem o diagnóstico precoce estimulam ainda mais a adoção. Os requisitos mínimos de infraestrutura tornam os métodos bioquímicos adequados para áreas rurais. A crescente conscientização sobre cuidados preventivos de saúde fortalece a demanda. Colaborações entre empresas de diagnóstico e provedores de saúde aumentam a acessibilidade. Kits de teste rápido ganham popularidade devido à facilidade de uso e resultados rápidos. A inovação contínua garante o crescimento sustentado do segmento durante o período de previsão.

- Por condição

Com base na condição, o mercado é segmentado em infecção bacteriana, infecção viral, infecções do SNC, infecção cardiovascular, infecção fúngica, infecções gastrointestinais, doenças sexualmente transmissíveis e outras. O segmento de infecção viral dominou com 36,8% de participação em 2025, devido à alta carga global de doenças virais respiratórias e transmitidas pelo sangue. Surtos frequentes aumentam significativamente o volume de testes diagnósticos. Programas governamentais de vacinação e triagem estimulam ainda mais a demanda. Ferramentas moleculares e imunodiagnósticas avançadas aprimoram a precisão da detecção. A crescente conscientização sobre a detecção viral precoce apoia a triagem de rotina. A expansão das redes hospitalares e laboratoriais fortalece a capacidade. O aumento do financiamento para programas de controle de doenças infecciosas impulsiona o crescimento. O forte apoio regulatório para kits de diagnóstico viral aumenta a penetração. A crescente pesquisa sobre cepas virais emergentes apoia a inovação. A adoção de plataformas de testes rápidos aumenta a acessibilidade. A integração com sistemas de saúde digital melhora a eficiência do monitoramento. As viagens globais contínuas e a urbanização sustentam a demanda por testes.

Prevê-se que o segmento de doenças sexualmente transmissíveis (DSTs) apresente o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de 11,5% entre 2026 e 2033, impulsionado pela crescente prevalência global e pelo aumento das iniciativas de conscientização. Campanhas de rastreio lideradas por governos e ONGs promovem a realização de testes regulares. A crescente aceitação de soluções confidenciais e de teste domiciliar para DSTs acelera a sua adoção. A expansão das clínicas de saúde sexual aumenta a acessibilidade. Os avanços tecnológicos em diagnósticos rápidos e moleculares de DSTs melhoram a confiabilidade. O aumento da população jovem e a mudança nos padrões de estilo de vida contribuem para taxas mais elevadas de testes. Campanhas de saúde pública com ênfase em cuidados preventivos impulsionam o crescimento. A integração de serviços de telessaúde melhora a conveniência para o paciente. O aumento do investimento em cuidados preventivos de saúde fortalece a demanda. A disponibilidade de kits de teste acessíveis em mercados emergentes impulsiona a adesão. Estruturas de reembolso aprimoradas em países desenvolvidos apoiam ainda mais a expansão. Programas contínuos de inovação e conscientização sustentam um forte crescimento da CAGR.

- Por usuário final

Com base no usuário final, o mercado é segmentado em laboratórios de diagnóstico, instituições acadêmicas e médicas, organizações de pesquisa contratadas, hospitais e centros cirúrgicos, clínicas ambulatoriais e assistência domiciliar. O segmento de laboratórios de diagnóstico detinha a maior participação na receita, com 41,7% em 2025, impulsionado pelo alto volume de testes e infraestrutura avançada. Os laboratórios oferecem ampla capacidade de testagem para diversas doenças infecciosas. A disponibilidade de profissionais qualificados garante resultados confiáveis. A integração de sistemas automatizados melhora a eficiência e reduz o tempo de resposta. O financiamento público e privado da saúde fortalece a capacidade dos laboratórios. A expansão dos laboratórios de referência aumenta a capacidade de processamento em larga escala. Parcerias crescentes com hospitais e clínicas impulsionam o fluxo de amostras. A adoção de plataformas moleculares avançadas consolida a liderança do mercado. Protocolos rigorosos de controle de qualidade garantem resultados padronizados. A crescente demanda por testes confirmatórios e especializados sustenta o crescimento. Políticas de reembolso favoráveis reforçam ainda mais os serviços. O foco crescente em sistemas de diagnóstico centralizados consolida a liderança de mercado.

Prevê-se que o segmento de cuidados de saúde domiciliares registre a taxa de crescimento anual composta (CAGR) mais rápida, de 12,1%, de 2026 a 2033, impulsionado pela crescente adoção de autotestes e pela integração da telemedicina. A crescente preferência do consumidor por soluções de diagnóstico convenientes e privadas sustenta a expansão. Os avanços tecnológicos permitem kits de diagnóstico rápido e preciso para uso doméstico. As plataformas de telemedicina facilitam a consulta e a interpretação remotas. A crescente conscientização sobre cuidados de saúde preventivos impulsiona as tendências de autoexame. A expansão dos canais de comércio eletrônico melhora a acessibilidade. As iniciativas governamentais que incentivam a descentralização dos cuidados de saúde estimulam ainda mais o crescimento. O aumento da população idosa eleva a demanda por monitoramento domiciliar. A redução das visitas ao hospital e a economia de custos aumentam a preferência do paciente. A integração de aplicativos para smartphones com kits de diagnóstico melhora a usabilidade. As mudanças comportamentais impulsionadas pela pandemia em direção aos testes domiciliares continuam a influenciar a adoção. A inovação contínua de produtos sustenta a forte CAGR do segmento ao longo do período de previsão.

Análise Regional do Mercado de Diagnóstico de Doenças Infecciosas na América do Norte

- A América do Norte dominou o mercado de diagnóstico de doenças infecciosas com a maior participação na receita em 2025, impulsionada por sua infraestrutura de saúde altamente desenvolvida, sistemas robustos de vigilância epidemiológica e adoção precoce de tecnologias diagnósticas avançadas. A região se beneficia de gastos significativos com saúde, redes de laboratórios bem estabelecidas e investimentos contínuos em pesquisa e desenvolvimento. Além disso, a crescente prevalência de doenças infecciosas, incluindo infecções respiratórias, HIV, hepatite e surtos virais emergentes, reforçou a necessidade de soluções diagnósticas rápidas e precisas em hospitais, laboratórios de referência e locais de atendimento.

- O crescimento da região é ainda mais impulsionado pela ampla integração de plataformas de diagnóstico molecular, pela automação em laboratórios clínicos e pela adoção de soluções de testes multiplex e de antígenos rápidos. Os profissionais de saúde na América do Norte enfatizam a detecção precoce de doenças, o controle de surtos e o monitoramento da resistência antimicrobiana, fatores que, em conjunto, impulsionam a demanda por ensaios diagnósticos inovadores e sistemas de teste de alto rendimento.

- Regimes de reembolso favoráveis, forte apoio regulatório e a presença de fabricantes líderes em diagnósticos também contribuem significativamente para a expansão do mercado. Os avanços tecnológicos contínuos, incluindo dispositivos moleculares portáteis e kits de teste para doenças infecciosas para uso doméstico, estão fortalecendo o acesso a diagnósticos oportunos tanto em áreas urbanas quanto semiurbanas.

Análise do Mercado de Diagnóstico de Doenças Infecciosas nos EUA

O mercado de diagnóstico de doenças infecciosas dos EUA dominou o mercado global, com a maior participação de receita, de 39,6% em 2025, caracterizado por infraestrutura laboratorial avançada, forte adoção de tecnologias de diagnóstico molecular, altos gastos com saúde e a presença de empresas líderes no setor. O país demonstrou crescimento substancial em testes hospitalares e em pontos de atendimento, impulsionado pela inovação contínua em ensaios baseados em PCR, imunoensaios e plataformas de sequenciamento de nova geração. Investimentos crescentes em programas de vigilância de doenças infecciosas, juntamente com iniciativas de preparação após surtos globais recentes, fortaleceram ainda mais a capacidade diagnóstica em todo o país. Além disso, a forte colaboração entre agências de saúde pública, instituições de pesquisa e empresas privadas de diagnóstico aprimora a capacidade de resposta rápida e garante a ampla disponibilidade de soluções de teste em instalações de saúde.

Análise do Mercado de Diagnóstico de Doenças Infecciosas no Canadá

O mercado canadense de diagnóstico de doenças infecciosas deverá ser o de crescimento mais rápido no setor durante o período de previsão, expandindo a uma taxa composta de crescimento anual (CAGR) de 8,7% de 2026 a 2033. O crescimento no país é impulsionado pelo aumento dos investimentos em infraestrutura de saúde pública, pela crescente demanda por soluções de testes rápidos e descentralizados e pela expansão de laboratórios de diagnóstico em todas as províncias. Iniciativas governamentais de apoio, focadas no fortalecimento do monitoramento de doenças infecciosas, na melhoria do acesso à saúde em áreas rurais e no aprimoramento da preparação para pandemias, estão acelerando a adoção de tecnologias de diagnóstico avançadas. Além disso, a ênfase do Canadá em estratégias de saúde preventiva e programas de detecção precoce deverá contribuir significativamente para o crescimento sustentado do mercado ao longo do período de previsão.

Participação de mercado no diagnóstico de doenças infecciosas na América do Norte

O setor de diagnóstico de doenças infecciosas é liderado principalmente por empresas consolidadas, incluindo:

- F. Hoffmann-La Roche Ltda. (Suíça)

- Laboratórios Abbott (EUA)

- Thermo Fisher Scientific Inc. (EUA)

- Danaher Corporation (EUA)

- Bio-Rad Laboratories, Inc. (EUA)

- Becton, Dickinson and Company (EUA)

- Siemens Healthineers AG (Alemanha)

- QIAGEN NV (Países Baixos)

- Hologic, Inc. (EUA)

- bioMérieux SA (França)

- Grifols, SA (Espanha)

- PerkinElmer, Inc. (EUA)

- Seegene Inc. (Coreia do Sul)

- Mindray Bio-Medical Electronics Co., Ltd. (China)

- Agilent Technologies, Inc. (EUA)

- GenMark Diagnostics, Inc. (EUA)

- Corporação QuidelOrtho (EUA)

- Luminex Corporation (EUA)

- Werfen (Espanha)

- SD Biosensor, Inc. (Coreia do Sul)

Últimos desenvolvimentos no mercado de diagnóstico de doenças infecciosas na América do Norte

- Em março de 2025, a bioMérieux recebeu a aprovação 510(k) da FDA (Food and Drug Administration) dos EUA para seu sistema VITEK COMPACT PRO, um sistema automatizado para identificação (ID) de microrganismos e teste de suscetibilidade a antibióticos (TSA) que aprimora a capacidade dos laboratórios clínicos de diagnosticar doenças infecciosas e apoiar o gerenciamento da resistência antimicrobiana.

- Em março de 2025, a Revvity, Inc. (através da EUROIMMUN) lançou a plataforma analítica IDS i20, um sistema de imunoensaio quimioluminescente (ChLIA) totalmente automatizado que permite testes de doenças infecciosas de alto rendimento, juntamente com outros ensaios especializados — com marcação CE e registro na FDA para diagnósticos clínicos.

- Em abril de 2025, a BD (Becton, Dickinson and Company) recebeu a aprovação 510(k) da FDA (Food and Drug Administration) dos EUA para seu Painel Viral Respiratório (RVP) para o Sistema BD MAX, que diferencia rapidamente os vírus influenza A, SARS-CoV-2, influenza B e vírus sincicial respiratório (VSR) em um único teste — aprimorando a detecção multiplex de patógenos respiratórios.

- Em julho de 2025, a Seegene Inc. lançou a plataforma de análise de doenças infecciosas STAgora, um sistema de última geração que integra dados de diagnóstico em tempo real e modelagem estatística para aprimorar o conhecimento epidemiológico e a capacidade de resposta a surtos.

- Em setembro de 2024, a Roche lançou o teste cobas Respiratory flex, com tecnologia TAGS (Geração de Sinal Ativada por Temperatura), capaz de identificar até 12 patógenos respiratórios a partir de uma única amostra do paciente, melhorando o desempenho do diagnóstico molecular de alto rendimento em laboratórios clínicos.

- Em janeiro de 2024, a QIAGEN lançou dois novos painéis de testes sindrômicos (Painel Gastrointestinal 2 e Painel de Meningite/Encefalite) para seu sistema QIAstat-Dx na Índia, com aprovação da CDSCO, ampliando o acesso local a diagnósticos multiplex para doenças infecciosas críticas.

- Em fevereiro de 2023, a Thermo Fisher Scientific anunciou o lançamento de seus kits de PCR Applied Biosystems TaqPath para uma variedade de doenças infecciosas — incluindo tuberculose multirresistente (TB MDR), hepatite B (HBV), hepatite C (HCV) e HIV — com licenciamento regulatório da CDSCO da Índia para serem fabricados localmente em parceria com a Mylab Discovery Solutions. Esses kits auxiliam na triagem, diagnóstico, monitoramento da resposta terapêutica e identificação de fatores de risco genéticos.

- Em abril de 2023, a QIAGEN lançou no Japão sua solução de teste sindrômico QIAstat-Dx, com um painel respiratório capaz de detectar mais de 20 patógenos a partir de uma única amostra, fortalecendo o diagnóstico sindrômico de doenças infecciosas na região da Ásia-Pacífico.

- Em junho de 2023, a T2 Biosystems submeteu um pedido à FDA (Food and Drug Administration) dos EUA para a designação de Dispositivo Inovador (Breakthrough Device) para seu teste de diagnóstico de Candida auris e anunciou planos para adicionar esse alvo ao seu Painel T2Candida, já aprovado pela FDA — um passo em direção a um diagnóstico fúngico rápido e mais abrangente.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.