North America Insulin Delivery Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

8.80 Billion

USD

16.10 Billion

2024

2032

USD

8.80 Billion

USD

16.10 Billion

2024

2032

| 2025 –2032 | |

| USD 8.80 Billion | |

| USD 16.10 Billion | |

| % | |

|

Segmentação do mercado de dispositivos de administração de insulina na América do Norte, por tipo de produto (canetas de insulina, bombas de insulina, agulhas para caneta, seringas de insulina, injetores de insulina e outros), aplicação (diabetes tipo I, diabetes tipo II), usuário final (hospitais e clínicas, cuidados domiciliares e centros especializados), canal de distribuição (farmácia hospitalar, farmácia de varejo, vendas on-line e clínicas/centros de diabetes) - Tendências do setor e previsão até 2032

Tamanho do mercado de dispositivos de administração de insulina na América do Norte

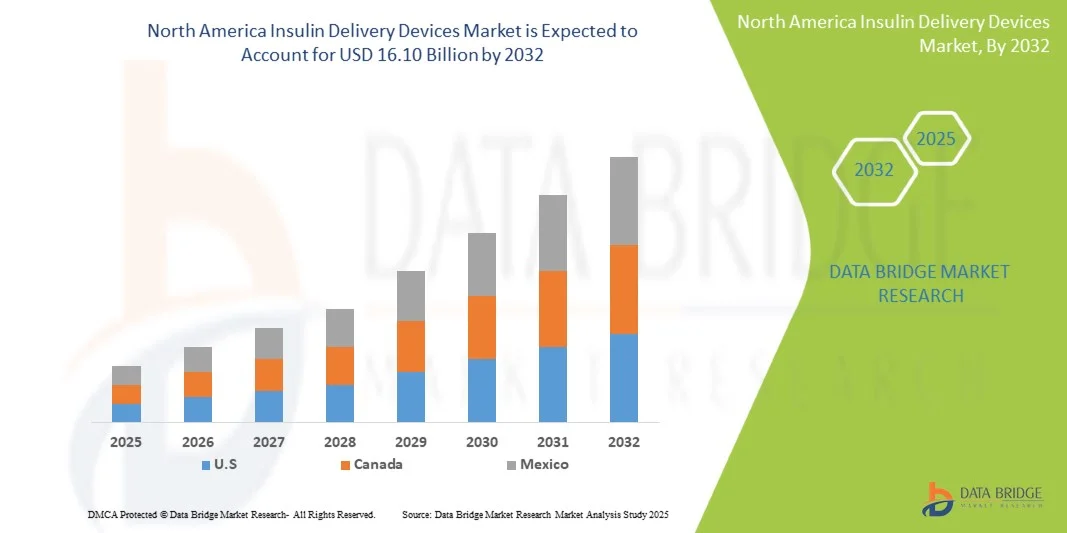

- O tamanho do mercado de dispositivos de administração de insulina da América do Norte foi avaliado em US$ 8,80 bilhões em 2024 e deve atingir US$ 16,10 bilhões até 2032 , com um CAGR de 7,85% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pelo aumento da prevalência de diabetes em todo o mundo, aliado à crescente conscientização sobre os benefícios do monitoramento contínuo da glicose e das soluções avançadas de administração de insulina. A adoção de dispositivos inovadores de administração de insulina, como bombas de insulina e canetas inteligentes, está impulsionando a demanda tanto em regiões desenvolvidas quanto em regiões emergentes.

- Além disso, os avanços tecnológicos na miniaturização de dispositivos, conectividade e integração com aplicativos móveis estão aumentando a adesão dos pacientes e melhorando o controle glicêmico. O foco crescente no atendimento centrado no paciente, no controle domiciliar do diabetes e em regimes de tratamento personalizados está acelerando ainda mais a adoção de dispositivos de administração de insulina.

Análise do mercado de dispositivos de administração de insulina na América do Norte

- O mercado de dispositivos de administração de insulina na América do Norte está testemunhando um forte crescimento global, impulsionado pela crescente prevalência de diabetes, pela crescente demanda por opções de tratamento avançadas e pelas inovações contínuas em dispositivos inteligentes e conectados. Dispositivos de administração de insulina, como canetas, bombas, seringas e tecnologias emergentes de adesivos, estão sendo cada vez mais adotados para proporcionar aos pacientes maior conveniência, precisão e melhor controle glicêmico.

- A crescente demanda por dispositivos de administração de insulina é impulsionada principalmente pelo aumento da prevalência de diabetes, pela crescente conscientização dos pacientes sobre o controle glicêmico e pelos avanços tecnológicos em sistemas de administração de insulina, como bombas de insulina, canetas e dispositivos conectados. A melhoria da infraestrutura de saúde e a expansão dos programas de controle do diabetes contribuem ainda mais para o crescimento do mercado.

- Os EUA dominaram o mercado de dispositivos de administração de insulina na América do Norte, com uma participação de 78% na receita em 2024. O crescimento do mercado é impulsionado pelo aumento da população diabética, pela crescente adoção de bombas e canetas de insulina avançadas e pela integração com plataformas digitais de saúde para monitoramento remoto e terapia personalizada. Inovações contínuas, como canetas inteligentes com rastreamento de dose e conectividade por aplicativo, estão impulsionando ainda mais a adoção desses dispositivos em ambientes clínicos e de assistência domiciliar.

- Espera-se que o Canadá testemunhe o crescimento mais rápido no mercado de dispositivos de administração de insulina na América do Norte, com um CAGR projetado de 7,8% entre 2025 e 2032. O crescimento é sustentado pela expansão da infraestrutura de saúde, pela crescente adoção de sistemas de administração de insulina minimamente invasivos e por iniciativas governamentais que promovem o controle e a conscientização sobre o diabetes. Além disso, a crescente prevalência de diabetes em regiões urbanas e semiurbanas está impulsionando a demanda por soluções de administração de insulina tecnologicamente avançadas e convenientes.

- O segmento de diabetes tipo II dominou o mercado de dispositivos de administração de insulina da América do Norte, com a maior participação na receita de 64,3% em 2024. Esse domínio é explicado pela alta prevalência de diabetes tipo II na América do Norte, impulsionada pela obesidade, estilos de vida sedentários e envelhecimento da população.

Escopo do relatório e segmentação do mercado de dispositivos de administração de insulina na América do Norte

|

Atributos |

Principais insights de mercado sobre dispositivos de administração de insulina |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de dispositivos de administração de insulina na América do Norte

Maior conveniência por meio de avanços tecnológicos e conectividade

- Uma tendência significativa e crescente no mercado de dispositivos de administração de insulina na América do Norte é a crescente adoção de sistemas de administração de insulina conectados e inteligentes. Esses dispositivos estão sendo cada vez mais projetados para integração com sistemas de monitoramento contínuo de glicose (MCG) e aplicativos de saúde móvel, oferecendo aos pacientes informações em tempo real sobre seus níveis de glicose no sangue e dosagem de insulina. Essa integração está aumentando significativamente a conveniência, a precisão e a adesão do paciente ao tratamento.

- Por exemplo, diversas empresas líderes introduziram canetas e bombas de insulina avançadas que podem registrar automaticamente dados de dosagem e sincronizá-los com plataformas digitais, permitindo que pacientes e profissionais de saúde acompanhem o progresso da terapia com mais eficácia. Essas inovações estão reduzindo a carga de registro manual e, ao mesmo tempo, melhorando os resultados do tratamento.

- Dispositivos inteligentes de administração de insulina também permitem recursos como recomendações personalizadas de dosagem, lembretes para doses perdidas e monitoramento remoto por médicos. Isso ajuda a otimizar a terapia e fornece alertas mais inteligentes caso padrões irregulares de uso sejam detectados, fortalecendo assim o controle geral do diabetes.

- A integração perfeita de dispositivos de administração de insulina com plataformas digitais de saúde permite que os pacientes gerenciem seu tratamento juntamente com outros aspectos de sua saúde por meio de um sistema único e unificado. Essa abordagem holística está capacitando os pacientes com maior controle sobre sua condição, ao mesmo tempo em que apoia os profissionais de saúde com dados precisos e em tempo real.

- Essa tendência em direção a soluções de administração de insulina mais inteligentes, conectadas e amigáveis ao paciente está remodelando fundamentalmente as expectativas em relação ao tratamento do diabetes. Consequentemente, os principais players estão se concentrando no desenvolvimento de dispositivos com conectividade aprimorada, designs amigáveis e integração com ecossistemas de saúde digital mais amplos.

- A demanda por dispositivos de administração de insulina que combinem precisão, segurança e conveniência está crescendo rapidamente nos EUA e no Canadá, à medida que os pacientes priorizam cada vez mais o gerenciamento eficaz de longo prazo do diabetes com o mínimo de interrupção na vida diária.

Dinâmica do mercado de dispositivos de administração de insulina na América do Norte

Motorista

Necessidade crescente devido à crescente prevalência de diabetes e aos avanços tecnológicos

- A prevalência crescente de diabetes, particularmente na América do Norte, juntamente com a crescente demanda por sistemas de administração de insulina precisos e fáceis de usar, é um fator significativo para a adoção crescente de dispositivos de administração de insulina.

- Por exemplo, em março de 2024, a Medtronic plc anunciou a aprovação pela FDA dos EUA de seu sistema de bomba de insulina MiniMed 780G com tecnologia de detecção de refeição, oferecendo ajustes automatizados de insulina e maior precisão para os pacientes. Espera-se que tais inovações de empresas importantes impulsionem o crescimento do setor de Dispositivos de Administração de Insulina no período previsto.

- À medida que os pacientes e os profissionais de saúde priorizam cada vez mais o gerenciamento eficaz da doença e a conveniência do estilo de vida, os dispositivos de administração de insulina, como canetas, bombas e injetores inteligentes, estão surgindo como soluções preferenciais em relação aos métodos tradicionais.

- Além disso, a crescente popularidade do tratamento conectado do diabetes e o desejo de integração perfeita com dispositivos de monitoramento contínuo de glicose (CGM) estão tornando os sistemas de administração de insulina um componente crítico dos ecossistemas avançados de gerenciamento do diabetes.

- A conveniência de recursos como precisão da dose, redução da dor por meio de agulhas mais finas, monitoramento remoto e gerenciamento por smartphone são fatores-chave que impulsionam a adoção em ambientes hospitalares e de assistência domiciliar. Além disso, a tendência de atendimento centrado no paciente e a disponibilidade de opções de administração de insulina personalizáveis e fáceis de usar contribuem ainda mais para o crescimento do mercado.

Restrição/Desafio

Preocupações com os custos dos dispositivos e limitações técnicas

- Os altos custos iniciais de sistemas avançados de administração de insulina, especialmente bombas de insulina e injetores inteligentes, continuam sendo um desafio significativo para a adoção generalizada. A sensibilidade ao preço entre os pacientes, especialmente em regiões com cobertura de reembolso limitada, pode restringir a penetração no mercado.

- Por exemplo, em fevereiro de 2023, os relatórios destacaram os desafios relacionados com os custos enfrentados pelos pacientes dos EUA que utilizam bombas de insulina avançadas, onde a acessibilidade e as lacunas na cobertura de seguros limitavam o acesso a tecnologias de ponta.

- Além disso, certos dispositivos de administração de insulina enfrentam desafios técnicos, como infecções no local de infusão em bombas, mau funcionamento do dispositivo ou erros do usuário, o que pode criar hesitação entre pacientes e profissionais de saúde.

- Abordar essas preocupações por meio de melhorias na durabilidade do dispositivo, recursos de segurança e treinamento aprimorado para pacientes e médicos é crucial para construir confiança na tecnologia. Empresas como a Insulet Corporation e a Novo Nordisk continuam a enfatizar iniciativas de acessibilidade e designs inovadores para tranquilizar potenciais usuários.

- Embora os preços estejam caindo gradualmente devido ao aumento da concorrência e à diversificação de produtos, a percepção de altos custos e potenciais barreiras técnicas ainda pode dificultar a adoção. Superar esses desafios por meio de uma cobertura de seguro mais ampla, preços baseados em valor e aprimoramento tecnológico contínuo será vital para o crescimento sustentado do mercado.

Escopo do mercado de dispositivos de administração de insulina na América do Norte

O mercado é segmentado com base no tipo de produto, aplicação, usuário final e canal de distribuição.

Por tipo de produto

Com base no tipo de produto, o mercado de dispositivos de administração de insulina da América do Norte é segmentado em canetas de insulina, bombas de insulina, agulhas para caneta, seringas de insulina, injetores de insulina e outros. O segmento de canetas de insulina dominou o mercado com a maior participação na receita de 41,8% em 2024. Esse domínio é impulsionado por sua conveniência, precisão na dosagem e recursos amigáveis ao paciente, como portabilidade e uso discreto. As canetas de insulina reduzem significativamente as chances de erros de dosagem em comparação com as seringas, o que as torna altamente preferidas por pacientes e profissionais de saúde. A crescente adoção de canetas de insulina inteligentes com recursos de conectividade e rastreamento de dados agrega ainda mais valor, ajudando pacientes e médicos a monitorar a terapia de forma mais eficaz. O suporte de reembolso e as inovações contínuas de produtos também incentivam o uso. Com o crescimento da população diabética nos EUA e Canadá, as canetas de insulina estão se tornando um pilar no gerenciamento do diabetes, particularmente em ambientes de assistência domiciliar.

O segmento de bombas de insulina deverá apresentar o CAGR mais rápido, de 10,6%, entre 2025 e 2032. O crescimento é sustentado pela adoção de bombas tecnologicamente avançadas que administram doses de insulina precisas e contínuas, melhorando a qualidade de vida do paciente e reduzindo complicações a longo prazo. Bombas de insulina de última geração com sistemas híbridos de circuito fechado, designs de adesivos miniaturizados e integração com dispositivos de monitoramento contínuo de glicose (CGM) estão impulsionando ainda mais a adoção. Pacientes pediátricos e adultos jovens, em particular, estão cada vez mais migrando para bombas devido à conveniência e ao melhor controle. A cobertura de seguros e as campanhas de conscientização também estão tornando esses dispositivos mais acessíveis. Os crescentes investimentos de fabricantes globais e regionais em tecnologia inovadora de bombas continuarão a impulsionar o forte crescimento.

Por aplicação

Com base na aplicação, o mercado de dispositivos de administração de insulina da América do Norte é segmentado em diabetes tipo I e diabetes tipo II. O segmento de diabetes tipo II dominou o mercado com a maior participação na receita de 64,3% em 2024. Essa dominância é explicada pela alta prevalência de diabetes tipo II na América do Norte, alimentada pela obesidade, estilos de vida sedentários e envelhecimento da população. Pacientes com diabetes tipo II frequentemente evoluem para terapia com insulina ao longo do tempo, levando a uma demanda consistente por dispositivos de administração. Canetas e bombas de insulina são especialmente populares entre pacientes tipo II por sua conveniência, segurança e benefícios de conformidade. Campanhas de conscientização promovendo a terapia de insulina oportuna, juntamente com suporte de reembolso, incentivam a adoção. Além disso, lançamentos de novos produtos com recursos avançados de dosagem estão atendendo à crescente demanda por gerenciamento eficaz de longo prazo do diabetes tipo II.

Espera-se que o segmento de diabetes tipo I registre a taxa composta de crescimento anual (CAGR) mais rápida, de 9,8%, entre 2025 e 2032. A crescente prevalência de diabetes tipo I, especialmente em crianças e adultos jovens, está impulsionando a demanda por dispositivos avançados de administração de insulina. Pacientes e cuidadores estão migrando de seringas para canetas e bombas de insulina para maior segurança, precisão e flexibilidade. Inovações como canetas inteligentes, bombas de adesivo e integração com dispositivos de monitoramento contínuo (CGM) aprimoraram o gerenciamento do diabetes tipo I. Programas favoráveis de reembolso e assistência médica voltados para pacientes pediátricos estão apoiando ainda mais a adoção. O segmento continua a se beneficiar da crescente ênfase em soluções de saúde digital e da maior conscientização sobre a doença entre os jovens e suas famílias.

Por usuário final

Com base no usuário final, o mercado de dispositivos de administração de insulina da América do Norte é segmentado em hospitais e clínicas, assistência domiciliar e centros especializados. O segmento de hospitais e clínicas deteve a maior participação na receita, de 46,5% em 2024. Os hospitais dominam devido ao seu papel central no início da terapia com insulina, no monitoramento dos resultados do tratamento e no treinamento de pacientes sobre o uso dos dispositivos. Sua infraestrutura médica avançada e profissionais qualificados os tornam o principal cenário para a adoção de dispositivos de alto custo, como bombas de insulina. Os pacientes dependem dos hospitais para o gerenciamento contínuo, o que garante uma demanda consistente. Além disso, os hospitais atuam como o principal ponto de entrada para dispositivos recém-lançados, apoiados por parcerias com os fabricantes. As políticas de reembolso também tornam os hospitais um ambiente favorável à adoção de dispositivos avançados, reforçando ainda mais seu domínio de mercado.

O segmento de assistência domiciliar deverá crescer à taxa composta de crescimento anual (CAGR) mais rápida, de 9,5%, entre 2025 e 2032. O crescimento é impulsionado pela crescente preferência pela autoadministração de insulina em casa e por modelos de cuidado centrados no paciente. A adoção da assistência domiciliar é apoiada pela disponibilidade de canetas de insulina de fácil utilização, injetores inteligentes e bombas de adesivo portáteis. Os pacientes valorizam a conveniência de gerenciar sua condição em casa, reduzindo o fardo de visitas frequentes ao hospital. O uso crescente da telemedicina e do monitoramento digital contribui ainda mais para a adoção. A cobertura de seguro para dispositivos de autouso e o aumento dos gastos com saúde no tratamento de doenças crônicas também impulsionam o crescimento neste segmento.

Por canal de distribuição

Com base no canal de distribuição, o mercado de dispositivos de administração de insulina da América do Norte é segmentado em farmácias hospitalares, farmácias de varejo, vendas online e clínicas/centros de diabetes. O segmento de farmácias de varejo foi responsável pela maior participação na receita, com 39,7% em 2024. As farmácias de varejo dominam como o principal centro de distribuição devido à sua ampla acessibilidade, fortes redes e capacidade de fornecer acesso imediato a canetas, agulhas e seringas de insulina. Os pacientes preferem pontos de venda de varejo por conveniência, orientação profissional e preços acessíveis. Parcerias estratégicas com fabricantes, programas de educação para pacientes e benefícios de fidelidade fortalecem ainda mais seu papel. As farmácias de varejo também atuam como parceiras no gerenciamento de doenças crônicas, reforçando sua posição de liderança na distribuição de dispositivos de administração de insulina.

O segmento de vendas online deverá registrar o CAGR mais rápido, de 11,2%, entre 2025 e 2032. A rápida mudança para o comércio eletrônico de produtos de saúde está impulsionando essa tendência, apoiada pela crescente penetração da internet, pela conveniência da entrega em domicílio e pela redução de custos. As plataformas online permitem que os pacientes acessem uma gama mais ampla de produtos, comparem preços e se beneficiem de modelos de assinatura para recargas regulares de insulina. Os fabricantes também estão expandindo seus canais diretos ao consumidor, impulsionando ainda mais o crescimento. Privacidade, facilidade de pedidos e integração com a telemedicina estão acelerando a mudança para as vendas online, tornando-as o canal de distribuição mais dinâmico.

Análise regional do mercado de dispositivos de administração de insulina na América do Norte

- Os EUA dominaram o mercado de dispositivos de administração de insulina na América do Norte, com uma participação de 78% na receita em 2024. O crescimento do mercado é impulsionado pelo aumento da população diabética, pela crescente adoção de bombas e canetas de insulina avançadas e pela integração com plataformas digitais de saúde para monitoramento remoto e terapia personalizada. Inovações contínuas, como canetas inteligentes com rastreamento de dose e conectividade por aplicativo, estão impulsionando ainda mais a adoção desses dispositivos em ambientes clínicos e de assistência domiciliar.

- Espera-se que o Canadá testemunhe o crescimento mais rápido no mercado de dispositivos de administração de insulina na América do Norte, com um CAGR projetado de 7,8% entre 2025 e 2032. O crescimento é sustentado pela expansão da infraestrutura de saúde, pela crescente adoção de sistemas de administração de insulina minimamente invasivos e por iniciativas governamentais que promovem o controle e a conscientização sobre o diabetes. Além disso, a crescente prevalência de diabetes em regiões urbanas e semiurbanas está impulsionando a demanda por soluções de administração de insulina tecnologicamente avançadas e convenientes.

- Essa forte adoção é ainda apoiada por altos gastos com saúde, uma estrutura de reembolso favorável e a ênfase crescente no atendimento centrado no paciente, estabelecendo dispositivos de administração de insulina como ferramentas essenciais para o tratamento eficaz do diabetes em ambientes clínicos e domiciliares.

Visão geral do mercado de dispositivos de administração de insulina nos EUA e América do Norte

O mercado de dispositivos de administração de insulina na América do Norte, nos EUA, obteve a maior fatia da receita, de 78%, em 2024, impulsionado pelo aumento da população diabética e pela rápida adoção de bombas de insulina avançadas e canetas inteligentes. O crescimento do mercado é ainda mais sustentado pela integração com plataformas digitais de saúde que permitem monitoramento remoto, rastreamento de doses e terapia personalizada. Inovações contínuas, como canetas de insulina conectadas com lembretes de dose habilitados por Bluetooth e bombas de insulina com algoritmos automatizados de administração de insulina, estão impulsionando a ampla adoção em hospitais, clínicas e ambientes de assistência domiciliar.

Visão geral do mercado de dispositivos de administração de insulina na América do Norte e Canadá

Espera-se que o mercado de dispositivos de administração de insulina na América do Norte, Canadá, testemunhe o crescimento mais rápido, com um CAGR projetado de 7,8% entre 2025 e 2032. O crescimento é sustentado pela expansão da infraestrutura de saúde, iniciativas governamentais favoráveis à conscientização sobre o diabetes e pela crescente adoção de sistemas de administração de insulina minimamente invasivos e fáceis de usar. A crescente prevalência de diabetes entre populações urbanas e semiurbanas também está impulsionando a demanda por dispositivos avançados, tornando o Canadá um mercado em crescimento atraente na região.

Participação no mercado de dispositivos de administração de insulina na América do Norte

O setor de dispositivos de administração de insulina é liderado principalmente por empresas bem estabelecidas, incluindo:

- Medtronic (Irlanda)

- Insulet Corporation (EUA)

- Tandem Diabetes Care, Inc. (EUA)

- Lilly USA, LLC. (EUA)

- BD (EUA)

- Abbott (EUA)

- Novo Nordisk A/S (Dinamarca)

- Sanofi (França)

- F. Hoffmann-La Roche Ltd (Suíça)

- Ypsomed (Suíça)

- MannKind Corporation (EUA)

- Owen Mumford Ltd. (Reino Unido)

Últimos desenvolvimentos no mercado de dispositivos de administração de insulina na América do Norte

- Em agosto de 2022, a Insulet Corporation recebeu a aprovação da FDA para o sistema de Administração Automatizada de Insulina (AID) Omnipod 5, destinado a indivíduos com dois anos ou mais e diabetes tipo 1. O Omnipod 5 é o primeiro sistema de AID sem tubo integrado ao sistema de Monitoramento Contínuo de Glicose Dexcom G6, projetado para ajustar automaticamente a administração de insulina e ajudar os usuários a manter os níveis de glicose na faixa-alvo. Este marco expandiu o acesso a crianças menores, oferecendo às famílias opções mais flexíveis e fáceis de usar para o gerenciamento do diabetes.

- Em abril de 2023, a FDA dos EUA aprovou o Sistema MiniMed 780G da Medtronic para uso em crianças e adultos com sete anos ou mais e diabetes tipo 1. Este sistema é a primeira bomba de insulina do mundo com tecnologia de detecção de refeição, com correções automáticas a cada cinco minutos para ajudar os usuários a manter um controle glicêmico mais rigoroso. A aprovação marcou um grande avanço na administração automatizada de insulina, oferecendo maior conveniência e melhores resultados para pacientes pediátricos e adultos.

- Em dezembro de 2023, a Tandem Diabetes Care lançou um software atualizado para a bomba de insulina t:slim X2, para integração com o Dexcom G7 CGM nos EUA. Essa atualização permitiu que os usuários conectassem perfeitamente o sensor Dexcom de última geração à plataforma de bomba da Tandem, melhorando a precisão, a usabilidade e o gerenciamento geral do diabetes. A integração reforçou o compromisso da Tandem em expandir os recursos de saúde digital e fornecer aos pacientes as ferramentas mais atualizadas para uma administração eficaz de insulina.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.