North America Magnetic Resonance Imaging Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

3.04 Billion

USD

4.12 Billion

2024

2032

USD

3.04 Billion

USD

4.12 Billion

2024

2032

| 2025 –2032 | |

| USD 3.04 Billion | |

| USD 4.12 Billion | |

| % | |

|

Segmentação do mercado de dispositivos de ressonância magnética da América do Norte, por tipo (convencional e biológico), processo (transesterificação e esterificação direta), intensidade de campo (sistemas de ressonância magnética (RM) de alto campo (1,5 t a 3 t), sistemas de ressonância magnética (RM) de campo baixo a médio (

Tamanho do mercado de dispositivos de ressonância magnética na América do Norte

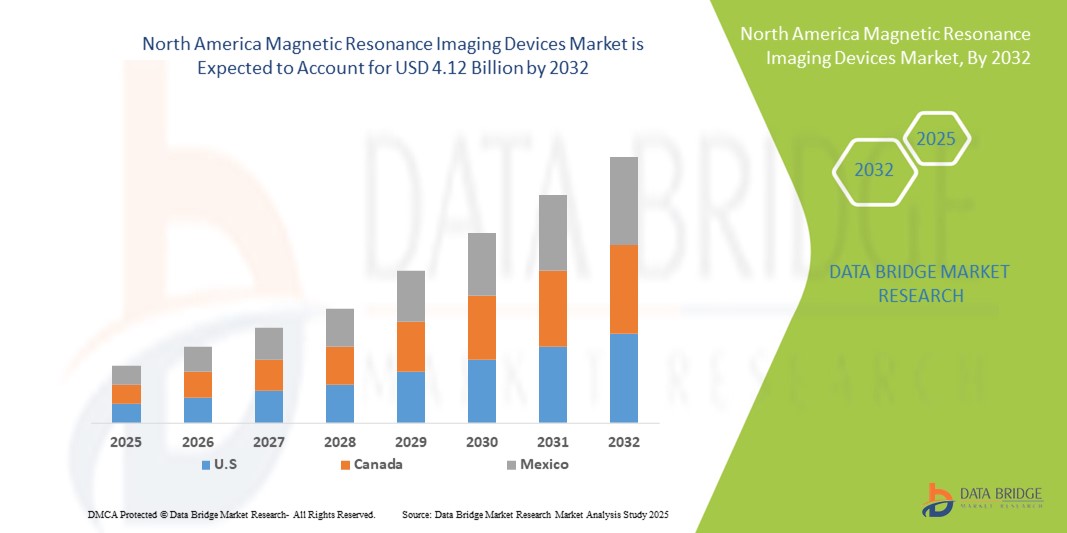

- O tamanho do mercado de dispositivos de ressonância magnética da América do Norte foi avaliado em US$ 3,04 bilhões em 2024 e deve atingir US$ 4,12 bilhões até 2032 , com um CAGR de 3,90% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente prevalência de doenças crônicas, incluindo câncer e distúrbios neurológicos, bem como pelo envelhecimento populacional crescente, o que está impulsionando a demanda por soluções avançadas de diagnóstico por imagem em hospitais e centros de diagnóstico.

- Além disso, os avanços tecnológicos contínuos, como sistemas de ressonância magnética de alto campo e inovações em ressonância magnética funcional, aliados ao foco dos principais players no desenvolvimento de produtos e em colaborações estratégicas, estão aprimorando a precisão das imagens e expandindo as aplicações clínicas. Esses fatores convergentes estão acelerando a adoção de dispositivos de ressonância magnética, impulsionando significativamente o crescimento do setor.

Análise de mercado de dispositivos de ressonância magnética na América do Norte

- Os dispositivos de ressonância magnética (RM), que fornecem imagens não invasivas e de alta resolução para aplicações clínicas e diagnósticas, são componentes cada vez mais críticos das instalações de saúde modernas, tanto em hospitais quanto em centros de diagnóstico, devido à sua precisão, recursos avançados de geração de imagens e integração com sistemas de informações hospitalares.

- A crescente demanda por dispositivos de ressonância magnética é alimentada principalmente pela crescente prevalência de doenças crônicas, como câncer, distúrbios neurológicos e condições cardiovasculares, juntamente com o envelhecimento crescente da população que exige diagnóstico por imagem avançado.

- Os EUA dominaram o mercado de dispositivos de ressonância magnética na América do Norte, com a maior participação na receita, de 77,8% em 2024, impulsionados pela adoção precoce de tecnologias médicas avançadas, altos gastos com saúde e uma forte presença de empresas líderes do setor. O país experimentou um crescimento substancial nas instalações de ressonância magnética em hospitais e centros ambulatoriais, impulsionado por inovações de empresas consolidadas como Siemens Healthineers, GE Healthcare e Philips Healthcare, com foco em sistemas de ressonância magnética funcional e de alto campo.

- Espera-se que o Canadá testemunhe o crescimento mais rápido no mercado de dispositivos de ressonância magnética da América do Norte durante o período previsto devido ao aumento dos investimentos em infraestrutura de saúde, à expansão dos serviços de diagnóstico e à crescente conscientização sobre tecnologias avançadas de imagem.

- O segmento de ressonância magnética de alto campo dominou o mercado de dispositivos de imagem por ressonância magnética da América do Norte, com uma participação de mercado de 43,7% em 2024, impulsionado pela resolução de imagem superior, tempos de varredura mais rápidos e aplicações clínicas em expansão em neurologia, oncologia e imagem musculoesquelética.

Escopo do relatório e segmentação do mercado de dispositivos de ressonância magnética na América do Norte

|

Atributos |

Principais insights de mercado sobre dispositivos de ressonância magnética na América do Norte |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de dispositivos de ressonância magnética na América do Norte

Avanços por meio da integração de IA e imagens funcionais

- Uma tendência significativa e crescente no mercado de dispositivos de ressonância magnética da América do Norte é a integração de inteligência artificial (IA) e tecnologias de imagem funcional em sistemas de ressonância magnética, o que melhora a precisão do diagnóstico, a eficiência da varredura e a automação do fluxo de trabalho em hospitais e centros de diagnóstico.

- Por exemplo, o AI-Rad Companion para ressonância magnética da Siemens Healthineers auxilia radiologistas analisando exames automaticamente e fornecendo relatórios estruturados, melhorando a velocidade e a consistência do diagnóstico em todos os ambientes clínicos. Da mesma forma, a plataforma de IA AIRx da GE Healthcare otimiza a qualidade da imagem e reduz o tempo de exame, proporcionando um atendimento mais rápido aos pacientes.

- Sistemas de ressonância magnética habilitados por IA permitem recursos como segmentação automatizada de tecidos, detecção de anomalias e análise preditiva, melhorando potencialmente a detecção precoce de doenças e o planejamento personalizado do tratamento. A integração da ressonância magnética funcional oferece suporte adicional a estudos neurológicos e cardíacos avançados, capturando dados fisiológicos dinâmicos.

- A combinação de IA e recursos de imagem funcional facilita o controle centralizado e a colaboração aprimorada entre os departamentos de radiologia, permitindo que os médicos otimizem os fluxos de trabalho, reduzam erros manuais e alcancem maior reprodutibilidade nos resultados de imagem.

- Essa tendência em direção a soluções de ressonância magnética mais inteligentes, intuitivas e baseadas em dados está remodelando as expectativas clínicas em relação ao diagnóstico por imagem. Consequentemente, empresas como a Philips Healthcare estão desenvolvendo sistemas de ressonância magnética com tecnologia de IA, capazes de reconstrução automatizada, correção de movimento e imagens funcionais avançadas.

- A demanda por sistemas de ressonância magnética funcionais e habilitados para IA está crescendo rapidamente em hospitais e centros de diagnóstico por imagem especializados, à medida que os provedores de saúde priorizam cada vez mais a eficiência, a precisão e as capacidades de diagnóstico abrangentes.

Dinâmica do mercado de dispositivos de ressonância magnética na América do Norte

Motorista

Aumento da demanda devido ao aumento de doenças crônicas e à adoção de imagens avançadas

- A crescente prevalência de doenças crônicas, como câncer, doenças cardiovasculares e neurológicas, juntamente com a crescente adoção de tecnologias avançadas de imagem, é um fator significativo na demanda por dispositivos de ressonância magnética.

- Por exemplo, em março de 2024, a GE Healthcare lançou o sistema de ressonância magnética SIGNA Voyager 1.5T com fluxos de trabalho de imagens assistidos por IA para melhorar a produtividade e a precisão do diagnóstico, estratégias que devem impulsionar a adoção da ressonância magnética em hospitais e centros de diagnóstico.

- À medida que os prestadores de cuidados de saúde se concentram no diagnóstico precoce e no planeamento do tratamento, os sistemas de ressonância magnética oferecem imagens não invasivas e de alta resolução com funcionalidades como reconstrução 3D, mapeamento funcional e análise automatizada, proporcionando uma vantagem convincente sobre os métodos de imagem convencionais.

- Além disso, a expansão dos centros de diagnóstico por imagem ambulatorial e das clínicas especializadas está aumentando a demanda por instalações de ressonância magnética, oferecendo serviços de diagnóstico mais rápidos e convenientes em áreas urbanas e suburbanas.

- A tendência para sistemas de ressonância magnética de alto campo e habilitados por IA, combinada com a crescente conscientização sobre saúde e investimentos em infraestrutura, está acelerando a adoção da ressonância magnética em hospitais e instalações de diagnóstico.

Restrição/Desafio

Alto custo e obstáculos à conformidade regulatória

- Os custos relativamente altos de aquisição e manutenção de sistemas de ressonância magnética, particularmente modelos de alto campo e habilitados para IA, representam um desafio significativo para uma penetração mais ampla no mercado, especialmente entre clínicas menores ou instalações com orçamento limitado.

- Por exemplo, relatos de altos custos de instalação e operação em hospitais regionais fizeram com que alguns provedores de saúde hesitassem em investir em sistemas avançados de ressonância magnética sem projeções claras de retorno do investimento.

- Atender à conformidade regulatória, como aprovações da FDA e adesão aos padrões de segurança e exposição eletromagnética, é crucial para a aceitação no mercado. Empresas como Siemens e Philips enfatizam sua conformidade com as diretrizes regulatórias para tranquilizar os compradores.

- Além disso, as preocupações relativas à integração com os sistemas de informação hospitalar, os requisitos de formação para radiologistas e técnicos e as atualizações periódicas de software podem ser barreiras à adoção, exigindo um planeamento cuidadoso e apoio dos fabricantes.

- Superar esses desafios por meio de projetos de sistemas econômicos, modelos de leasing, programas de treinamento aprimorados e processos regulatórios simplificados será vital para o crescimento sustentado do mercado de dispositivos de ressonância magnética da América do Norte.

Escopo do mercado de dispositivos de ressonância magnética na América do Norte

O mercado é segmentado com base no tipo, processo, intensidade de campo, modalidade, arquitetura, aplicação, usuários finais e canal de distribuição.

- Por tipo

Com base no tipo, o mercado de dispositivos de ressonância magnética da América do Norte é segmentado em sistemas de ressonância magnética convencionais e de base biológica. O segmento de ressonância magnética convencional dominou o mercado com a maior participação na receita em 2024, impulsionado por sua presença consolidada em hospitais e centros de diagnóstico em toda a América do Norte. Os sistemas de ressonância magnética convencionais são preferidos por sua confiabilidade comprovada, ampla aplicabilidade clínica e compatibilidade com múltiplos protocolos de imagem. Hospitais e grandes centros de diagnóstico dependem da ressonância magnética convencional para diagnósticos oncológicos, neurológicos, cardiológicos e musculoesqueléticos. O segmento também se beneficia de amplo suporte de manutenção, redes de serviços e programas de treinamento oferecidos pelos principais fabricantes. Seu domínio é reforçado pela adoção de longa data em fluxos de trabalho clínicos de rotina e aplicações de pesquisa.

Prevê-se que o segmento de ressonância magnética de base biológica testemunhe o crescimento mais rápido entre 2025 e 2032, impulsionado por inovações tecnológicas em agentes de contraste e técnicas de imagem funcional. Sistemas de base biológica proporcionam imagens moleculares aprimoradas e permitem o monitoramento em tempo real de processos biológicos. A adoção é particularmente alta em centros médicos acadêmicos e hospitais de pesquisa focados em medicina de precisão. O segmento se beneficia da crescente demanda por diagnósticos direcionados em oncologia, neurologia e cuidados cardíacos. Os fabricantes estão investindo em sistemas de base biológica para atender aos requisitos clínicos de imagens mais seguras e eficazes. Espera-se que as aprovações regulatórias e os avanços em P&D acelerem o crescimento neste subsegmento ao longo do período previsto.

- Por Processo

Com base no processo, o mercado de dispositivos de ressonância magnética da América do Norte é segmentado em transesterificação e esterificação direta. O segmento do processo de transesterificação dominou o mercado em 2024 devido à sua eficiência de custo, reprodutibilidade e uso estabelecido na produção de agentes de contraste para ressonância magnética. Hospitais e centros de imagem preferem sistemas de ressonância magnética que utilizam agentes transesterificados devido à qualidade consistente da imagem e à conformidade com os padrões regulatórios. O segmento oferece suporte a aplicações convencionais de ressonância magnética, como neurologia, imagens musculoesqueléticas e cardiovasculares. Seu domínio é reforçado por cadeias de suprimentos maduras, ampla experiência no setor e parcerias de longo prazo com provedores de saúde. Os médicos também contam com agentes de contraste baseados em transesterificação para resultados de imagem seguros e eficazes.

Espera-se que o segmento de processo de esterificação direta apresente o crescimento mais rápido entre 2025 e 2032, impulsionado pela crescente demanda por agentes de contraste biocompatíveis e altamente específicos. A esterificação direta permite o desenvolvimento de agentes de imagem direcionados para aplicações avançadas de ressonância magnética funcional. A adoção está aumentando em hospitais de pesquisa e centros de diagnóstico especializados. O processo oferece suporte a imagens moleculares e abordagens diagnósticas personalizadas. O crescimento é ainda mais impulsionado pelo aumento do investimento em P&D para soluções de contraste de ressonância magnética seguras, eficientes e precisas. Os fabricantes que se concentram na esterificação direta estão preparados para capturar nichos de mercado e segmentos de alto valor.

- Por intensidade de campo

Com base na intensidade do campo, o mercado de dispositivos de ressonância magnética da América do Norte é segmentado em sistemas de alto campo (1,5t a 3t), baixo a médio campo (<1,5t) e muito alto campo (4t e acima). O segmento de ressonância magnética de alto campo dominou o mercado em 2024, com uma participação de mercado de 43,7% devido à resolução de imagem superior, tempos de varredura mais rápidos e ampla aplicabilidade clínica em oncologia, neurologia, cardiologia e diagnósticos musculoesqueléticos. Hospitais e centros de imagem preferem sistemas de alto campo por sua confiabilidade e integração com softwares avançados de imagem. O segmento se beneficia do forte suporte do fabricante, treinamento extensivo e programas de manutenção regulares. Sua liderança é reforçada pela adoção em instituições de pesquisa e grandes instalações de diagnóstico. Os sistemas de alto campo continuam a servir como referência padrão para imagens clínicas avançadas na América do Norte.

Espera-se que o segmento de ressonância magnética de campo baixo a médio testemunhe o crescimento mais rápido entre 2025 e 2032, impulsionado pela adoção em centros de imagem ambulatorial, centros cirúrgicos ambulatoriais e hospitais menores. Esses sistemas são econômicos, mais fáceis de operar e exigem menos energia e espaço, tornando-os atraentes para a expansão da infraestrutura de saúde. A adoção é particularmente alta em regiões suburbanas e semiurbanas. O segmento também se beneficia do aumento dos investimentos em diagnósticos acessíveis. Os fabricantes estão desenvolvendo sistemas modulares de campo baixo a médio com suporte de IA e qualidade de imagem aprimorada. Essa combinação de acessibilidade, flexibilidade e desempenho está acelerando a penetração no mercado.

- Por Modalidade

Com base na modalidade, o mercado de dispositivos de ressonância magnética na América do Norte é segmentado em sistemas estacionários, sistemas portáteis/móveis e sistemas point-of-care (POC). O segmento de sistemas estacionários dominou o mercado em 2024, apoiado por grandes hospitais e centros de imagem que exigem imagens avançadas de alto rendimento e múltiplas aplicações clínicas. Esses sistemas são integrados aos sistemas PACS e de TI hospitalares para um gerenciamento perfeito do fluxo de trabalho. Eles são preferidos para diagnósticos de oncologia, neurologia e cardiologia. O segmento se beneficia de amplas redes de suporte e serviços de fabricantes. Sua liderança é reforçada por alta confiabilidade, alta produtividade de pacientes e comprovada precisão diagnóstica. Os hospitais continuam investindo pesadamente em sistemas estacionários de ressonância magnética para eficiência operacional a longo prazo.

Espera-se que o segmento de ressonância magnética portátil/móvel testemunhe o crescimento mais rápido entre 2025 e 2032, impulsionado pela demanda por soluções móveis de imagem em atendimentos de emergência, hospitais de campanha, áreas rurais e instalações médicas temporárias. Esses sistemas oferecem flexibilidade, implantação rápida e acessibilidade onde a infraestrutura é limitada. A adoção está aumentando em centros ambulatoriais e clínicas especializadas. Os fabricantes estão desenvolvendo sistemas de ressonância magnética móvel leves e habilitados para IA. O segmento também se beneficia da crescente conscientização sobre o acesso diagnóstico conveniente. A combinação de mobilidade, acessibilidade e qualidade de imagem adequada está impulsionando o crescimento.

- Por Arquitetura

Com base na arquitetura, o mercado de dispositivos de ressonância magnética na América do Norte é segmentado em sistemas de ressonância magnética fechados, de calibre padrão, de calibre largo e abertos. O segmento de ressonância magnética fechada dominou o mercado em 2024 devido à qualidade superior da imagem, homogeneidade do campo magnético e alta compatibilidade com sistemas de alto campo. Hospitais utilizam ressonância magnética fechada para imagens avançadas de oncologia, neurologia e cardiovascular. Ela permite a integração com bobinas avançadas, software e tecnologias de IA. O segmento se beneficia de fortes redes de suporte e serviços dos fabricantes. Os sistemas de ressonância magnética fechada continuam sendo a referência em pesquisa e imagens clínicas de precisão. Seu domínio é reforçado por alto rendimento, versatilidade clínica e confiança do paciente.

Espera-se que o segmento de ressonância magnética aberta testemunhe o crescimento mais rápido entre 2025 e 2032, impulsionado pelo conforto do paciente, redução da claustrofobia e acessibilidade para pacientes pediátricos, obesos e idosos. A adoção está crescendo em centros ambulatoriais e clínicas especializadas. Os sistemas de ressonância magnética aberta equilibram a qualidade da imagem com um design amigável ao paciente. Os fabricantes estão aprimorando o desempenho da imagem, mantendo o conforto. O segmento é sustentado pela crescente demanda por imagens funcionais e musculoesqueléticas. Políticas hospitalares centradas no paciente e expansões de clínicas estão acelerando ainda mais a adoção.

- Por aplicação

Com base na aplicação, o mercado de dispositivos de ressonância magnética na América do Norte é segmentado em oncologia, neurologia, cardiologia, gastroenterologia, musculoesquelética, mamografia, pélvica e abdominal, ginecologia, urologia, odontologia e outras aplicações. O segmento de oncologia dominou o mercado em 2024 devido ao aumento da prevalência do câncer e à crescente necessidade de detecção precisa de tumores, estadiamento e monitoramento do tratamento. O contraste de tecidos moles da ressonância magnética a torna essencial para imagens do cérebro, mama e próstata. Os hospitais priorizam a ressonância magnética para diagnósticos oncológicos, pesquisas e ensaios clínicos. O segmento se beneficia de melhorias tecnológicas contínuas e da integração com softwares de IA. Seu domínio é reforçado pela forte adoção em instalações de saúde públicas e privadas.

Espera-se que o segmento de neurologia testemunhe o crescimento mais rápido entre 2025 e 2032, impulsionado pelo aumento de distúrbios neurológicos, AVC e doenças da coluna vertebral. Soluções de ressonância magnética funcional e habilitadas por IA são cada vez mais adotadas para diagnóstico precoce, planejamento de tratamento e avaliação pós-cirúrgica. Hospitais e centros de pesquisa são os principais usuários. O segmento se beneficia da integração com softwares avançados de imagem. Os fabricantes estão se concentrando em inovações em ressonância magnética específicas para neurologia para conquistar esse mercado. A crescente conscientização sobre saúde neurológica e cuidados preventivos está acelerando a adoção.

- Por usuários finais

Com base nos usuários finais, o mercado de dispositivos de ressonância magnética da América do Norte é segmentado em hospitais, centros de imagem, centros cirúrgicos ambulatoriais e outros. O segmento hospitalar dominou o mercado em 2024 devido ao alto volume de pacientes, infraestrutura avançada e múltiplas aplicações clínicas. Grandes hospitais utilizam ressonância magnética em seus departamentos de oncologia, cardiologia e neurologia. O segmento se beneficia de contratos de aquisição de longo prazo e do suporte do fabricante. Os hospitais são pioneiros na adoção de sistemas de ressonância magnética de alto campo e habilitados para IA. Seu domínio é reforçado por fluxos de trabalho de diagnóstico centralizados. Os hospitais também investem em programas de treinamento e contratos de manutenção para garantir a eficiência operacional.

O segmento de centros de imagem deverá apresentar o crescimento mais rápido entre 2025 e 2032, impulsionado pelo aumento do investimento privado em instalações de diagnóstico ambulatorial. Os centros de imagem adotam sistemas de ressonância magnética de alto campo, portáteis e habilitados para IA. A expansão é impulsionada pela demanda por diagnósticos mais rápidos e pela redução do tempo de espera dos pacientes. O segmento se beneficia de opções flexíveis de aquisição, modelos de leasing e suporte de serviços. O crescimento é impulsionado pela crescente conscientização e acessibilidade em áreas urbanas e suburbanas. Os fabricantes estão mirando esse segmento para expandir a penetração no mercado e alcançar populações carentes.

- Por canal de distribuição

Com base no canal de distribuição, o mercado de dispositivos de ressonância magnética da América do Norte é segmentado em licitação direta e vendas no varejo. O segmento de licitação direta dominou o mercado em 2024 devido às estratégias de aquisição de grandes hospitais e aos acordos de compra em massa com os principais fabricantes. As licitações diretas oferecem suporte para instalação, manutenção e integração de TI. Os hospitais preferem licitações diretas para compras simplificadas. O segmento se beneficia de contratos de serviço de longo prazo, programas de treinamento e suporte no local. Os relacionamentos com os fabricantes fortalecem a dominância do segmento. Este canal garante alta adoção entre grandes instituições de saúde.

O segmento de vendas no varejo deverá apresentar o crescimento mais rápido entre 2025 e 2032, impulsionado por clínicas menores, centros de imagem e instalações especializadas que buscam opções de compra flexíveis. Leasing, financiamento e sistemas modulares de ressonância magnética estão expandindo sua adoção. O segmento se beneficia do crescimento dos investimentos em saúde privada e da expansão ambulatorial. As vendas no varejo contribuem para o aumento da acessibilidade em áreas suburbanas e rurais. Os fabricantes visam esse canal para aumentar a penetração no mercado e alcançar novos usuários finais. Flexibilidade, acessibilidade e serviços de suporte impulsionam o rápido crescimento desse segmento.

Análise regional do mercado de dispositivos de ressonância magnética na América do Norte

- Os EUA dominaram o mercado norte-americano de dispositivos de ressonância magnética com a maior participação na receita de 77,8% em 2024, impulsionado pela adoção precoce de tecnologias médicas avançadas, altos gastos com saúde e uma forte presença de importantes participantes do setor.

- Os prestadores de cuidados de saúde na região priorizam imagens de alta resolução, sistemas habilitados para IA e tecnologias de ressonância magnética funcional para dar suporte a diagnósticos precisos e planejamento de tratamento em aplicações de oncologia, neurologia e cardiologia.

- Essa ampla adoção é ainda apoiada por altos gastos com saúde, adoção precoce de tecnologias médicas inovadoras e pela presença de fabricantes líderes de dispositivos de ressonância magnética, estabelecendo os sistemas de ressonância magnética como ferramentas essenciais de diagnóstico em hospitais e centros de imagem especializados.

Visão geral do mercado de dispositivos de ressonância magnética na América do Norte e nos EUA

O mercado de dispositivos de ressonância magnética dos EUA capturou a maior fatia da receita em 2024 na América do Norte, impulsionado pela crescente demanda por diagnósticos por imagem avançados e detecção precoce de doenças. Hospitais e centros de imagem estão investindo cada vez mais em sistemas de ressonância magnética de alto campo, softwares de imagem habilitados para IA e tecnologias de ressonância magnética funcional para melhorar a precisão diagnóstica em aplicações de oncologia, neurologia e cardiologia. A crescente prevalência de doenças crônicas, combinada com investimentos significativos em infraestrutura de saúde e apoio governamental para tecnologias médicas avançadas, está impulsionando ainda mais o mercado. Além disso, a adoção de centros de imagem ambulatorial e instalações cirúrgicas ambulatoriais está expandindo o acesso aos serviços de ressonância magnética. A presença de grandes fabricantes de ressonância magnética e iniciativas contínuas de P&D apoiam a inovação contínua e o crescimento do mercado.

Visão geral do mercado de dispositivos de ressonância magnética do Canadá

Espera-se que o mercado canadense de dispositivos de ressonância magnética cresça a um CAGR substancial ao longo do período previsto, impulsionado principalmente pelo aumento dos gastos com saúde, pela crescente conscientização dos pacientes sobre diagnósticos avançados e pela crescente prevalência de doenças neurológicas e cardiovasculares. A adoção de sistemas de ressonância magnética integrados à IA e a expansão das instalações de imagem ambulatorial estão promovendo diagnósticos mais rápidos e eficientes. Hospitais canadenses e centros de imagem especializados estão priorizando imagens de alta resolução e sistemas amigáveis ao paciente para aprimorar os resultados clínicos. Iniciativas governamentais que apoiam a modernização da saúde e a infraestrutura de imagem digital estão fomentando a adoção da ressonância magnética. Além disso, o foco do Canadá em medicina de precisão e aplicações de saúde baseadas em pesquisa contribui para um crescimento significativo do mercado.

Visão geral do mercado de dispositivos de ressonância magnética no México

O mercado mexicano de dispositivos de ressonância magnética deverá crescer a uma CAGR notável durante o período previsto, impulsionado pela melhoria da infraestrutura de saúde, pelo aumento da urbanização e pela crescente incidência de doenças crônicas e relacionadas ao estilo de vida. Hospitais e centros de diagnóstico estão adotando cada vez mais tecnologias avançadas de ressonância magnética, incluindo sistemas de campo baixo a médio para soluções de imagem com boa relação custo-benefício. Programas governamentais de modernização da saúde estão facilitando o investimento em ferramentas de diagnóstico de alta qualidade. Além disso, a crescente conscientização entre os pacientes sobre os benefícios da ressonância magnética para a detecção precoce de doenças está impulsionando a demanda. Hospitais privados e centros de diagnóstico por imagem estão integrando ativamente sistemas de ressonância magnética em seus portfólios de diagnóstico para atender populações urbanas e semiurbanas.

Participação no mercado de dispositivos de ressonância magnética na América do Norte

O setor de dispositivos de ressonância magnética da América do Norte é liderado principalmente por empresas bem estabelecidas, incluindo:

- General Electric Company (EUA)

- Siemens AG (Alemanha)

- Koninklijke Philips NV (Holanda)

- CANON MEDICAL SYSTEMS CORPORATION (Japão)

- Hitachi, Ltd. (Japão)

- FUJIFILM Holdings Corporation (Japão)

- Esaote SpA (Itália)

- Bruker Corporation (EUA)

- Fonar Corporation (EUA)

- Neusoft Corporation (China)

- Hologic, Inc. (EUA)

- Shimadzu Corporation (Japão)

- United Imaging Healthcare Co., Ltd. (China)

- Resonance Technology, Inc. (EUA)

- PAN AM IMAGING (EUA)

- Promaxo, Inc. (EUA)

- MR Solutions, Inc. (EUA)

- JMP Industries, Inc. (EUA)

- Carestream Health, Inc. (EUA)

Quais são os desenvolvimentos recentes no mercado de dispositivos de ressonância magnética na América do Norte?

- Em junho de 2025, a Siemens Healthineers recebeu a aprovação da FDA para o Magnetom Flow.Ace, sua primeira plataforma de ressonância magnética de 1,5 T com circuito fechado de hélio e sem tubo de resfriamento, reduzindo significativamente a dependência do hélio. O sistema conta com reconstrução de imagem alimentada por IA e uma variedade de bobinas adequadas para diversas anatomias humanas, bem como para aplicações veterinárias.

- Em maio de 2025, a Hyperfine, Inc. anunciou a aprovação da FDA para seu Sistema de Ressonância Magnética Portátil Swoop (V2) de última geração, que oferece qualidade de imagem aprimorada e uma experiência de usuário otimizada. O sistema foi projetado para capacitar os médicos a adquirir exames quando e onde for mais necessário, especialmente em departamentos de emergência e ambientes de cuidados intensivos.

- Em novembro de 2024, a Canon Medical apresentou o sistema de ressonância magnética Vantage Fortian no Congresso Europeu de Radiologia (ECR). Este sistema apresenta soluções inovadoras de fluxo de trabalho, qualidade de imagem aprimorada e tecnologias de digitalização acelerada, com o objetivo de reduzir o tempo dos procedimentos de ressonância magnética e melhorar o fluxo de pacientes.

- Em julho de 2022, a Siemens Healthineers e a Dentsply Sirona apresentaram o primeiro sistema de ressonância magnética dedicado à odontologia, o MAGNETOM Free.Max Dental Edition. Este sistema está sendo desenvolvido como parte de um projeto de pesquisa conjunto entre as duas empresas para explorar aplicações de ressonância magnética em imagens odontológicas.

- Em julho de 2022, a Canon Medical apresentou o Vantage Fortian na ECR 2022. O novo sistema de ressonância magnética apresenta soluções inovadoras de fluxo de trabalho, aprimoramento de imagem e tecnologia de digitalização acelerada, que juntos contribuem para reduzir o tempo necessário para procedimentos de ressonância magnética.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.