North America Medical Equipment Maintenance Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

23.96 Billion

USD

50.25 Billion

2025

2033

USD

23.96 Billion

USD

50.25 Billion

2025

2033

| 2026 –2033 | |

| USD 23.96 Billion | |

| USD 50.25 Billion | |

| % | |

|

Segmentação do mercado de manutenção de equipamentos médicos na América do Norte, por tipo de serviço (preventivo, corretivo e operacional/de desempenho), provedores de serviço (provedores de serviço internos e externos), tipo de dispositivo (equipamentos de imagem, dispositivos endoscópicos, equipamentos eletromédicos, instrumentos cirúrgicos e outros equipamentos médicos), nível de manutenção (nível 3, especializado, nível 2, técnico, nível 1 e usuário (ou primeira linha)), usuário final (hospitais, clínicas, laboratórios e outros centros de saúde) - Tendências e previsões do setor até 2033.

Tamanho do mercado de manutenção de equipamentos médicos na América do Norte

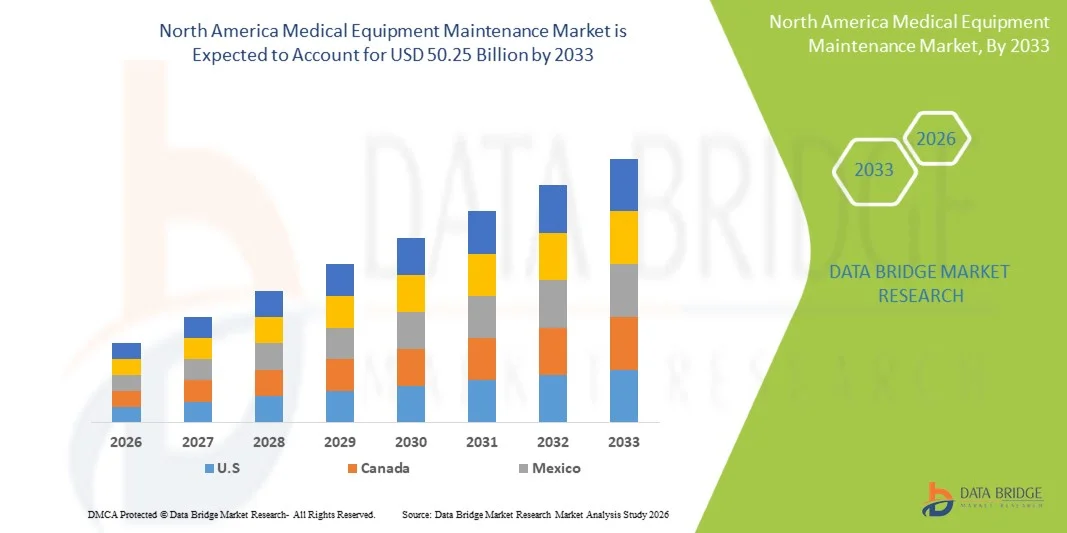

- O mercado de manutenção de equipamentos médicos na América do Norte foi avaliado em US$ 23,96 bilhões em 2025 e deverá atingir US$ 50,25 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 9,70% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pelo aumento dos investimentos em infraestrutura de saúde, pela crescente adoção de dispositivos médicos avançados e pela necessidade cada vez maior de serviços eficientes de manutenção e calibração em hospitais e centros de diagnóstico.

- Além disso, o aumento das exigências regulatórias, o foco na segurança do paciente e a necessidade de minimizar o tempo de inatividade dos equipamentos estão consolidando as soluções abrangentes de manutenção como um componente crítico das operações na área da saúde. Esses fatores convergentes estão acelerando a adoção de soluções de manutenção de equipamentos médicos, impulsionando significativamente o crescimento do setor.

Análise do mercado de manutenção de equipamentos médicos na América do Norte

- Os serviços de manutenção de equipamentos médicos, incluindo manutenção preventiva, corretiva e operacional, são componentes cada vez mais vitais dos sistemas de saúde modernos em hospitais e centros de diagnóstico, devido ao seu papel em garantir a confiabilidade dos equipamentos, a eficiência operacional e a segurança do paciente.

- A crescente demanda por manutenção de equipamentos médicos é impulsionada principalmente pela adoção cada vez maior de dispositivos médicos avançados, pelo aumento das exigências de conformidade regulatória, pelo crescente investimento em infraestrutura de saúde e por um forte foco na minimização do tempo de inatividade dos equipamentos e na melhoria dos resultados clínicos.

- Os EUA dominaram o mercado de manutenção de equipamentos médicos na América do Norte, com a maior participação de receita, de aproximadamente 41,5% em 2025, impulsionados por uma infraestrutura de saúde avançada, alta adoção de dispositivos médicos e forte presença de importantes players do setor, com hospitais e centros de diagnóstico investindo fortemente em serviços de manutenção preventiva e calibração.

- Prevê-se que o Canadá seja a região de crescimento mais rápido no mercado de manutenção de equipamentos médicos da América do Norte durante o período de previsão, com uma taxa de crescimento anual composta (CAGR) projetada de 8,7%, impulsionada pelo aumento dos gastos com saúde, pela modernização das instalações médicas e pela crescente demanda por soluções de manutenção eficientes.

- O segmento de prestadores de serviços externos dominou a maior fatia da receita de mercado, com 52% em 2025, impulsionado pela relação custo-benefício e pela disponibilidade de conhecimento especializado. Hospitais e clínicas preferem terceirizar os serviços de manutenção para fornecedores terceirizados e fabricantes de equipamentos originais (OEMs) para reduzir a carga operacional.

Escopo do relatório e segmentação do mercado de manutenção de equipamentos médicos na América do Norte.

|

Atributos |

Principais informações de mercado sobre manutenção de equipamentos médicos |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

|

|

Principais participantes do mercado |

• GE HealthCare (EUA) |

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de manutenção de equipamentos médicos na América do Norte

“ Adoção crescente de soluções de manutenção preditiva e preventiva ”

- Uma tendência significativa e crescente no mercado de manutenção de equipamentos médicos na América do Norte é a adoção cada vez maior de estratégias de manutenção preditiva e preventiva, visando minimizar o tempo de inatividade dos equipamentos e melhorar a eficiência operacional em instalações de saúde. Essa mudança permite que hospitais e centros de diagnóstico monitorem proativamente o desempenho dos equipamentos e garantam a continuidade das operações clínicas.

- Por exemplo, em 2024, a GE HealthCare lançou soluções avançadas de manutenção preditiva integradas a plataformas de monitoramento digital, permitindo o rastreamento em tempo real do desempenho de equipamentos de imagem e a detecção precoce de possíveis falhas, reduzindo assim o tempo de inatividade não planejado e os custos de manutenção.

- O uso crescente de dispositivos médicos conectados e sistemas habilitados para IoT está impulsionando ainda mais essa tendência, uma vez que os profissionais de saúde podem monitorar continuamente o estado dos equipamentos, agendar manutenções preventivas e estender o ciclo de vida de ativos críticos, como máquinas de ressonância magnética, ventiladores e bombas de infusão.

- Além disso, a crescente complexidade dos equipamentos médicos modernos está incentivando os profissionais de saúde a migrarem de modelos de manutenção reativa para modelos de manutenção preventiva, garantindo a conformidade com as normas regulamentares e melhorando os resultados em termos de segurança do paciente.

- A integração de análises de dados e plataformas em nuvem também está aprimorando a eficiência da manutenção, fornecendo informações práticas sobre padrões de uso de equipamentos, taxas de falhas e requisitos de serviço.

- Além disso, a crescente ênfase na otimização de custos nos sistemas de saúde está impulsionando a adoção de contratos de manutenção e serviços gerenciados, que oferecem custos previsíveis e melhor qualidade de serviço.

- Os serviços de saúde estão cada vez mais priorizando o tempo de atividade dos equipamentos, especialmente em unidades de terapia intensiva, onde a falha de equipamentos pode impactar diretamente os resultados dos pacientes.

- A expansão de fornecedores de serviços com múltiplos fornecedores também contribui para essa tendência, oferecendo soluções de manutenção flexíveis e econômicas para diversos portfólios de equipamentos médicos.

- Os requisitos regulamentares para a segurança e o desempenho dos equipamentos reforçam ainda mais a necessidade de programas de manutenção estruturados em hospitais e clínicas.

- Essa tendência em direção a soluções de manutenção proativas e baseadas em tecnologia está transformando significativamente a forma como as organizações de saúde gerenciam sua infraestrutura de equipamentos médicos.

Dinâmica do mercado de manutenção de equipamentos médicos na América do Norte

Motorista

“ Crescente necessidade devido ao aumento da utilização de infraestrutura e equipamentos de saúde ”

- A rápida expansão da infraestrutura de saúde, aliada à crescente utilização de equipamentos médicos avançados, é um fator-chave para o crescimento do mercado de manutenção de equipamentos médicos na América do Norte.

- Por exemplo, em 2025, a Organização Mundial da Saúde destacou a crescente demanda global por equipamentos de diagnóstico por imagem e de terapia intensiva, o que levou os hospitais a investirem significativamente em serviços de manutenção para garantir operações contínuas e seguras.

- À medida que hospitais e centros de diagnóstico continuam a adotar equipamentos tecnologicamente avançados, a necessidade de serviços regulares de manutenção, calibração e reparo torna-se cada vez mais crucial.

- O número crescente de procedimentos cirúrgicos e exames diagnósticos também contribui para taxas mais altas de utilização de equipamentos, aumentando assim o desgaste e a necessidade de manutenção oportuna.

- Além disso, a crescente demanda por atendimento de alta qualidade ao paciente está obrigando os profissionais de saúde a manterem os equipamentos em ótimas condições de funcionamento para evitar atrasos e erros no diagnóstico e tratamento.

- Iniciativas governamentais destinadas a melhorar a infraestrutura de saúde, principalmente em economias emergentes, estão impulsionando ainda mais a demanda por serviços de manutenção.

- A crescente adoção de equipamentos médicos recondicionados também está aumentando a necessidade de manutenção, visto que esses dispositivos exigem revisões frequentes para garantir sua confiabilidade.

- Além disso, os contratos de serviços e a terceirização de atividades de manutenção estão ganhando força, permitindo que os prestadores de serviços de saúde se concentrem em suas principais operações clínicas.

- A escassez de engenheiros biomédicos qualificados em algumas regiões também está incentivando a dependência de prestadores de serviços de manutenção terceirizados. No geral, o crescimento contínuo de instalações de saúde e a implantação de equipamentos estão impulsionando significativamente a demanda por serviços de manutenção de equipamentos médicos.

Restrição/Desafio

“ Altos custos de manutenção e escassez de profissionais qualificados ”

- O alto custo associado à manutenção de equipamentos médicos e a escassez de profissionais qualificados são os principais desafios que dificultam o crescimento do mercado.

- Por exemplo, de acordo com a Associação Americana de Hospitais, hospitais em regiões desenvolvidas destinam uma parcela substancial de seus orçamentos operacionais à manutenção e assistência técnica de equipamentos, o que pode sobrecarregar os recursos financeiros, principalmente para instituições de saúde de pequeno e médio porte.

- Equipamentos médicos avançados, como aparelhos de ressonância magnética, sistemas de tomografia computadorizada e equipamentos cirúrgicos robóticos, exigem manutenção especializada, o que envolve altos custos de serviço e peças de reposição caras.

- A falta de técnicos biomédicos devidamente treinados em diversas regiões complica ainda mais os processos de manutenção, causando atrasos e aumentando o tempo de inatividade.

- Além disso, a dependência de fabricantes de equipamentos originais (OEMs) para a prestação de serviços pode limitar a flexibilidade e aumentar os custos para os prestadores de serviços de saúde.

- As frequentes atualizações tecnológicas em dispositivos médicos também exigem treinamento contínuo e desenvolvimento de habilidades para a equipe de manutenção.

- Nos mercados emergentes, o acesso limitado a serviços de manutenção e infraestrutura de qualidade pode impactar negativamente o desempenho e a vida útil dos equipamentos.

- As restrições orçamentárias nos sistemas públicos de saúde frequentemente levam ao atraso na manutenção, aumentando o risco de falhas nos equipamentos.

- Além disso, a conformidade com normas regulamentares rigorosas aumenta a complexidade e o custo das operações de manutenção.

- Abordar esses desafios por meio de treinamento da força de trabalho, modelos de serviço com boa relação custo-benefício e avanços tecnológicos será crucial para sustentar o crescimento do mercado.

Escopo do mercado de manutenção de equipamentos médicos na América do Norte

O mercado é segmentado com base no tipo de serviço, provedores de serviço, tipo de dispositivo, nível de manutenção e usuário final.

• Por tipo de serviço

Com base no tipo de serviço, o mercado de manutenção de equipamentos médicos na América do Norte é segmentado em serviços preventivos, corretivos e de desempenho/operacionais. O segmento de manutenção preventiva dominou a maior participação na receita do mercado, com 47% em 2025, impulsionado pelo foco crescente na minimização do tempo de inatividade dos equipamentos e na garantia da segurança do paciente. Hospitais e centros de saúde adotam amplamente a manutenção preventiva para prolongar a vida útil de equipamentos médicos de alto valor, como sistemas de imagem e dispositivos cirúrgicos. Inspeções programadas, calibração e serviços de rotina ajudam a evitar quebras dispendiosas e garantem a conformidade com as normas. Os profissionais de saúde preferem a manutenção preventiva, pois ela reduz falhas inesperadas e aumenta a eficiência operacional. Regulamentações governamentais e requisitos de acreditação incentivam ainda mais as práticas de manutenção de rotina. Fabricantes de equipamentos originais (OEMs) e prestadores de serviços oferecem contratos de manutenção anual (AMCs), impulsionando o crescimento do segmento. A manutenção preventiva também é mais econômica em comparação com reparos emergenciais. A crescente adoção de ferramentas de monitoramento digital e análises preditivas também contribui para o crescimento desse segmento. O aumento do volume de procedimentos diagnósticos em todo o mundo eleva a demanda por equipamentos com desempenho confiável. Em suma, a manutenção preventiva continua sendo essencial para garantir a continuidade dos serviços de saúde.

O segmento de manutenção corretiva deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 10,8%, entre 2026 e 2033, impulsionado pela crescente complexidade dos dispositivos médicos e pelo aumento do uso de equipamentos. Os serviços corretivos são necessários para reparar equipamentos com defeito ou falha, especialmente em ambientes hospitalares de alta demanda. A crescente adoção de equipamentos avançados de imagem e diagnóstico aumenta a probabilidade de falhas técnicas, impulsionando a demanda por serviços corretivos. Os hospitais dependem de técnicos especializados e do suporte dos fabricantes originais (OEMs) para a rápida resolução de problemas. O segmento também é impulsionado pelo número crescente de dispositivos médicos antigos que exigem reparos frequentes. Os mercados emergentes contribuem significativamente devido à infraestrutura preventiva limitada. Os provedores de serviços estão oferecendo soluções de manutenção com resposta rápida e solução de problemas remotos. A integração de diagnósticos baseados em inteligência artificial (IA) ajuda a identificar problemas rapidamente, melhorando a eficiência do serviço. A crescente terceirização de serviços de manutenção também impulsiona o crescimento. A alta demanda por disponibilidade em ambientes de cuidados intensivos garante a necessidade contínua de serviços corretivos. No geral, o aumento da complexidade e da utilização dos equipamentos impulsiona a rápida expansão deste segmento.

• Por prestadores de serviços

Com base nos prestadores de serviços, o mercado de manutenção de equipamentos médicos na América do Norte é segmentado em prestadores de serviços internos e prestadores de serviços externos. O segmento de prestadores de serviços externos dominou a maior participação na receita do mercado, com 52% em 2025, impulsionado pela relação custo-benefício e pela disponibilidade de conhecimento especializado. Hospitais e clínicas preferem terceirizar os serviços de manutenção para fornecedores terceirizados e fabricantes de equipamentos originais (OEMs) para reduzir a carga operacional. Os fornecedores externos oferecem pacotes de serviços abrangentes, incluindo instalação, manutenção e reparo. Esses fornecedores têm acesso a ferramentas avançadas, profissionais treinados e peças de reposição, garantindo um serviço eficiente. A terceirização permite que as instituições de saúde se concentrem em suas principais operações clínicas. As parcerias com OEMs também aumentam a confiabilidade e a conformidade com os padrões regulatórios. Os fornecedores externos oferecem contratos de serviço flexíveis, adaptados às necessidades das instituições de saúde. A crescente adoção de contratos de serviço com múltiplos fornecedores impulsiona ainda mais esse segmento. A redução de custos e a melhoria da qualidade do serviço são fatores-chave que impulsionam a adoção. No geral, os fornecedores externos continuam sendo a opção preferida para serviços de manutenção em todo o mundo.

O segmento de prestadores de serviços internos deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 9,7%, entre 2026 e 2033, impulsionado pela necessidade de resposta imediata e maior controle sobre as operações de manutenção. Grandes hospitais e instituições de saúde estão cada vez mais desenvolvendo equipes internas de manutenção para reduzir o tempo de inatividade. As equipes internas garantem uma solução de problemas mais rápida e minimizam a dependência de fornecedores externos. Hospitais que lidam com equipamentos de terapia intensiva preferem a expertise interna para reparos rápidos. Os avanços tecnológicos permitem o treinamento de engenheiros biomédicos em instalações de saúde. A economia de custos em operações de longo prazo também sustenta essa tendência. A integração de sistemas digitais de gestão de manutenção aumenta a eficiência. A crescente ênfase na segurança de dados e no manuseio de equipamentos impulsiona ainda mais a adoção de práticas internas. Os mercados emergentes estão testemunhando um aumento nos investimentos em capacidades de manutenção interna. A necessidade de monitoramento contínuo e suporte em tempo real impulsiona esse segmento. No geral, o controle operacional e a entrega de serviços mais rápida alimentam seu rápido crescimento.

• Por tipo de dispositivo

Com base no tipo de dispositivo, o mercado de manutenção de equipamentos médicos na América do Norte é segmentado em equipamentos de imagem, dispositivos endoscópicos, equipamentos eletromédicos, instrumentos cirúrgicos e outros equipamentos médicos. O segmento de equipamentos de imagem dominou a maior participação de mercado em receita, com 49% em 2025, impulsionado pelo alto custo e importância crítica de dispositivos como ressonância magnética, tomografia computadorizada e sistemas de raios X. Esses dispositivos exigem calibração e manutenção regulares para garantir diagnósticos precisos. Hospitais e centros de diagnóstico dependem fortemente de sistemas de imagem, aumentando a demanda por manutenção. Os altos custos de instalação e reparo tornam a manutenção preventiva ainda mais necessária. Os fabricantes de equipamentos originais (OEMs) oferecem contratos de serviço especializados para equipamentos de imagem. O aumento dos procedimentos de diagnóstico por imagem em todo o mundo impulsiona o crescimento do segmento. Os requisitos regulatórios para precisão de imagem também impulsionam a demanda por manutenção. A complexidade dos sistemas de imagem exige técnicos qualificados e ferramentas avançadas. A crescente adoção de dispositivos de imagem com inteligência artificial aumenta as necessidades de manutenção. No geral, os equipamentos de imagem continuam sendo o segmento dominante devido ao seu alto valor e aplicação crítica.

O segmento de equipamentos eletromédicos deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 11,3%, entre 2026 e 2033, impulsionado pela crescente adoção de sistemas de monitoramento de pacientes, ventiladores e dispositivos terapêuticos. A demanda crescente por equipamentos de terapia intensiva aumenta as necessidades de manutenção. Hospitais e clínicas precisam de equipamentos de monitoramento contínuo para funcionar sem interrupções. Os avanços tecnológicos em dispositivos eletromédicos aumentam a complexidade, impulsionando a demanda por serviços. A adoção de cuidados de saúde domiciliares também contribui para o crescimento do segmento. A manutenção preventiva e corretiva garante a segurança do paciente e a confiabilidade dos dispositivos. A crescente infraestrutura de saúde em mercados emergentes apoia a expansão. A integração de sistemas de monitoramento habilitados para IoT aumenta a eficiência da manutenção. O foco crescente no atendimento centrado no paciente impulsiona ainda mais a demanda. O segmento se beneficia da inovação contínua e da expansão das aplicações. No geral, a crescente demanda por dispositivos médicos avançados alimenta o rápido crescimento.

• Por nível de manutenção

Com base no nível de manutenção, o mercado de manutenção de equipamentos médicos na América do Norte é segmentado em Nível 3 (especializado), Nível 2 (técnico) e Nível 1 (usuário/primeira linha). O segmento de Nível 3 (especializado) dominou a maior participação na receita do mercado, com 44% em 2025, impulsionado pela necessidade de profissionais altamente qualificados para a manutenção de equipamentos médicos complexos. A manutenção especializada inclui diagnósticos avançados, calibração e reparo de dispositivos sofisticados. Hospitais contam com especialistas certificados pelos fabricantes originais (OEMs) para a manutenção de equipamentos de ponta. A crescente adoção de dispositivos tecnologicamente avançados impulsiona a demanda por manutenção especializada. A conformidade regulatória e os padrões de qualidade exigem ainda mais o manuseio por especialistas. Os serviços de Nível 3 garantem alta precisão e confiabilidade no desempenho dos equipamentos. Instituições de saúde investem fortemente em contratos de manutenção especializada. O segmento se beneficia do uso crescente de cirurgia robótica e sistemas baseados em inteligência artificial. Em geral, a complexidade e a criticidade dos equipamentos impulsionam o domínio deste segmento.

O segmento de Nível 2 (técnico) deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 10,5%, entre 2026 e 2033, impulsionado pela crescente necessidade de manutenção de rotina e reparos intermediários. Os serviços de nível técnico são amplamente utilizados para manutenção regular e solução de problemas. Hospitais e clínicas dependem de técnicos treinados para operações de manutenção eficientes. O número crescente de instalações de saúde impulsiona a demanda por serviços de nível técnico. Programas de treinamento e certificações apoiam a expansão da força de trabalho. A integração de ferramentas digitais aumenta a eficiência dos técnicos. A relação custo-benefício em comparação com serviços especializados impulsiona a adoção. Os mercados emergentes contribuem significativamente para o crescimento. Os técnicos desempenham um papel fundamental na manutenção preventiva e no tempo de atividade dos equipamentos. No geral, a crescente demanda por serviços de saúde sustenta a rápida expansão deste segmento.

• Pelo usuário final

Com base no usuário final, o mercado de manutenção de equipamentos médicos na América do Norte é segmentado em hospitais, clínicas, laboratórios e outros centros de saúde. O segmento de hospitais dominou a maior participação na receita do mercado, com 51% em 2025, impulsionado pelo alto fluxo de pacientes e pelo uso extensivo de equipamentos médicos avançados. Os hospitais necessitam de serviços de manutenção contínua para garantir a operação ininterrupta. Grandes instalações de saúde investem em contratos de manutenção abrangentes. A adoção de equipamentos diagnósticos e terapêuticos avançados aumenta a demanda por serviços. A conformidade regulatória e os padrões de acreditação impulsionam as práticas de manutenção. Os hospitais contam com provedores de serviços internos e externos. O aumento de procedimentos cirúrgicos e exames diagnósticos impulsiona o uso de equipamentos. Os investimentos governamentais e privados em hospitais sustentam o crescimento. No geral, os hospitais continuam sendo os maiores consumidores de serviços de manutenção.

O segmento de clínicas deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 9,9%, entre 2026 e 2033, impulsionado pela expansão do atendimento ambulatorial e dos serviços de diagnóstico. As clínicas estão adotando cada vez mais equipamentos médicos avançados, aumentando as necessidades de manutenção. O crescimento de clínicas especializadas sustenta a demanda por contratos de serviços. Soluções de manutenção com boa relação custo-benefício impulsionam a adoção em instalações menores. A crescente preferência dos pacientes por atendimento ambulatorial aumenta o uso de equipamentos. Os avanços tecnológicos permitem que as clínicas adotem dispositivos de diagnóstico compactos. O aumento do acesso à saúde em regiões emergentes sustenta o crescimento. As clínicas estão investindo em manutenção preventiva para evitar paralisações. A integração de soluções de serviços digitais aumenta a eficiência. No geral, a expansão da infraestrutura de saúde impulsiona o rápido crescimento neste segmento.

Análise Regional do Mercado de Manutenção de Equipamentos Médicos na América do Norte

- A América do Norte dominou o mercado de manutenção de equipamentos médicos na América do Norte, com a maior participação na receita em 2025, impulsionada pela presença de infraestrutura de saúde avançada, alta adoção de dispositivos médicos sofisticados e forte ênfase no tempo de atividade dos equipamentos e na segurança do paciente em hospitais e centros de diagnóstico.

- Os profissionais de saúde da região atribuem grande importância à manutenção regular, calibração e manutenção preventiva de equipamentos médicos essenciais, como sistemas de imagem, ventiladores e dispositivos de monitoramento de pacientes, para garantir diagnósticos precisos e operações clínicas ininterruptas.

- Essa ampla adoção é ainda mais sustentada pelos altos gastos com saúde, pela presença de grandes empresas do setor e pela crescente dependência de prestadores de serviços terceirizados e contratos de manutenção anual, consolidando a manutenção de equipamentos médicos como um componente crítico das operações de saúde.

Análise do Mercado de Manutenção de Equipamentos Médicos nos EUA e na América do Norte

O mercado de manutenção de equipamentos médicos na América do Norte, incluindo os EUA, detinha a maior participação de mercado em receita, com aproximadamente 41,5% em 2025, impulsionado pelo sistema de saúde altamente desenvolvido do país e pelo uso extensivo de tecnologias médicas avançadas. Hospitais e centros de diagnóstico investem fortemente em manutenção preventiva, calibração de equipamentos e serviços de gestão do ciclo de vida para garantir a conformidade com os rigorosos padrões regulatórios e minimizar o tempo de inatividade dos equipamentos. O crescente volume de procedimentos diagnósticos e cirúrgicos, juntamente com a adoção cada vez maior de dispositivos de imagem de alta tecnologia e equipamentos de terapia intensiva, impulsiona ainda mais a demanda por serviços de manutenção. Além disso, a forte presença de fabricantes de equipamentos originais (OEMs) e organizações independentes de serviços (ISOs) contribui para o crescimento do mercado nos EUA.

Análise do Mercado de Manutenção de Equipamentos Médicos no Canadá e na América do Norte

O mercado de manutenção de equipamentos médicos no Canadá e na América do Norte deverá crescer à taxa composta de crescimento anual (CAGR) mais rápida, de 8,7%, durante o período de previsão, impulsionado pelo aumento dos gastos com saúde e pela modernização contínua das instalações de saúde em todo o país. A crescente adoção de equipamentos avançados de diagnóstico e terapêuticos em hospitais e clínicas está impulsionando a demanda por soluções de manutenção eficientes. Além disso, iniciativas governamentais voltadas para o fortalecimento da infraestrutura de saúde e a melhoria da prestação de serviços estão incentivando investimentos em serviços de manutenção. O foco crescente na confiabilidade dos equipamentos, na segurança do paciente e na otimização de custos também está incentivando os provedores de saúde a adotarem estratégias de manutenção preventiva e preditiva, contribuindo assim para a expansão do mercado no Canadá.

Participação de mercado de manutenção de equipamentos médicos na América do Norte

O setor de manutenção de equipamentos médicos é liderado principalmente por empresas consolidadas, incluindo:

• GE HealthCare (EUA)

• Siemens Healthineers (Alemanha)

• Philips Healthcare (Países Baixos)

• Canon Medical Systems Corporation (Japão)

• Fujifilm Holdings Corporation (Japão)

• Hitachi High-Tech Corporation (Japão)

• Medtronic (Irlanda)

• Drägerwerk AG (Alemanha)

• Stryker Corporation (EUA)

• Getinge AB (Suécia)

• Althea Group (Itália)

• Aramark Healthcare Technologies (EUA)

• ISS A/S (Dinamarca)

• Sodexo (França)

• Agiliti Health (EUA)

• Crothall Healthcare (EUA)

• TRIMEDX (EUA)

• UHS (EUA)

• TBS Group (Itália)

• Olympus Corporation (Japão)

Últimos desenvolvimentos no mercado de manutenção de equipamentos médicos na América do Norte

- Em junho de 2021, a Koninklijke Philips NV anunciou um recall em larga escala de seus dispositivos para apneia do sono e ventiladores devido a potenciais riscos à saúde associados à degradação da espuma. Esse acontecimento aumentou significativamente a demanda por serviços de reparo, substituição e manutenção em todo o mundo, destacando a importância crítica da manutenção do ciclo de vida e da conformidade regulatória na gestão de equipamentos médicos.

- Em janeiro de 2022, a GE Healthcare expandiu suas soluções de serviços digitais, fortalecendo seus recursos de monitoramento remoto e manutenção preditiva para equipamentos de imagem e diagnóstico. Essas soluções utilizaram análise de dados e inteligência artificial para reduzir o tempo de inatividade dos equipamentos e melhorar a eficiência operacional para os provedores de serviços de saúde, marcando uma mudança em direção a modelos de manutenção proativa no setor.

- Em março de 2023, a Siemens Healthineers expandiu seu portfólio de serviços com soluções avançadas de gerenciamento do ciclo de vida de equipamentos, com foco em manutenção preditiva e otimização de desempenho de sistemas de imagem. O desenvolvimento teve como objetivo aumentar o tempo de atividade, reduzir custos operacionais e apoiar os provedores de serviços de saúde com serviços de manutenção integrados.

- Em abril de 2024, a Koninklijke Philips NV firmou um acordo com o governo dos EUA para aprimorar a qualidade de fabricação e os processos de manutenção de seus dispositivos respiratórios, após o recall anterior. O acordo permitiu que a empresa continuasse prestando assistência técnica aos dispositivos existentes e enfatizou padrões mais rigorosos de manutenção, reparo e conformidade no setor de equipamentos médicos.

- Em fevereiro de 2025, a GE HealthCare Technologies relatou uma forte demanda por dispositivos médicos e soluções de serviços associadas, incluindo serviços de manutenção e gestão do ciclo de vida. A empresa destacou o investimento contínuo em capacidades de serviço para dar suporte ao crescente número de instalações de equipamentos, reforçando a importância dos serviços de manutenção como uma fonte essencial de receita.

- Em maio de 2025, a Koninklijke Philips NV anunciou ajustes estratégicos em sua cadeia de suprimentos e operações de serviço para mitigar o impacto das tarifas globais, incluindo o aprimoramento dos serviços de manutenção e suporte localizados. Essa medida visava garantir a continuidade da manutenção de equipamentos e reduzir as interrupções operacionais nos principais mercados.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.