North America Operating Room Equipment Supplies Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

7.59 Billion

USD

12.75 Billion

2025

2033

USD

7.59 Billion

USD

12.75 Billion

2025

2033

| 2026 –2033 | |

| USD 7.59 Billion | |

| USD 12.75 Billion | |

| % | |

|

Segmentação do mercado de suprimentos para equipamentos de sala de cirurgia na América do Norte, por produto (instrumentos, acessórios), aplicações (cirurgias ortopédicas e de trauma, cirurgias cardiovasculares, cirurgias gastrointestinais, nefrologia, neurocirurgias, oncocirurgia, cirurgia geral e outras), usuário final (hospitais, centros cirúrgicos especializados e centros cirúrgicos ambulatoriais) - Tendências e previsões do setor até 2033

Tamanho do mercado de suprimentos para equipamentos de sala de cirurgia na América do Norte

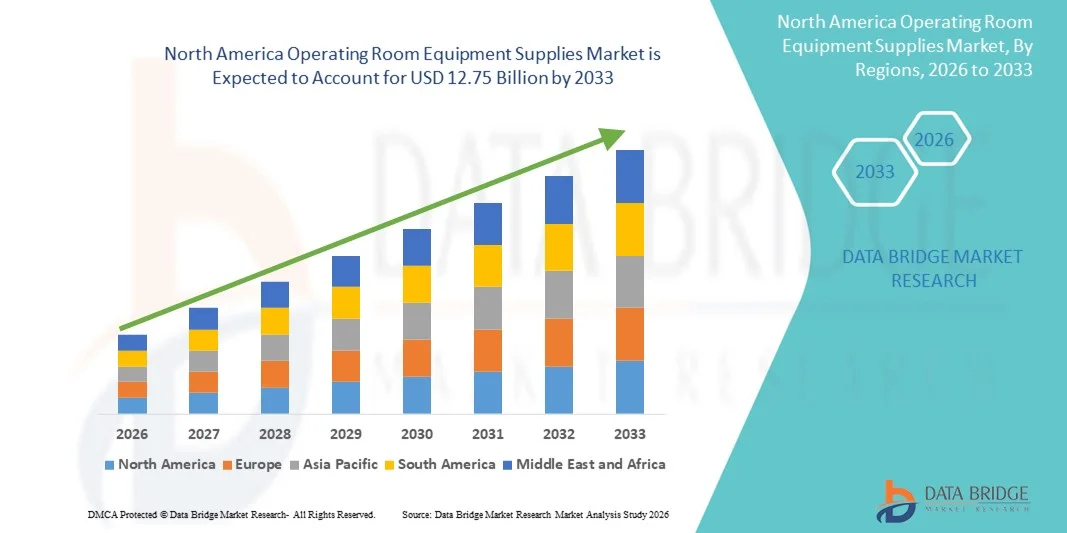

- O mercado de suprimentos para equipamentos de sala de cirurgia na América do Norte foi avaliado em US$ 7,59 bilhões em 2025 e espera-se que alcance US$ 12,75 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 6,7% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pelo aumento do número de procedimentos cirúrgicos, pelo crescente investimento em infraestrutura hospitalar e pelos avanços tecnológicos em instrumentos cirúrgicos e materiais descartáveis para salas de cirurgia.

- Além disso, o crescente foco na melhoria da segurança do paciente, na redução dos riscos de infecção e no aumento da eficiência cirúrgica está impulsionando a demanda por equipamentos e materiais cirúrgicos confiáveis e de alta qualidade. Esses fatores convergentes estão acelerando a adoção de soluções cirúrgicas avançadas, impulsionando significativamente o crescimento do setor.

Análise do mercado de suprimentos para equipamentos de sala de cirurgia na América do Norte

- Os equipamentos e suprimentos para salas de cirurgia, incluindo instrumentos cirúrgicos , materiais de consumo e dispositivos especializados, são componentes cada vez mais vitais da infraestrutura moderna de saúde, tanto em hospitais quanto em centros cirúrgicos ambulatoriais, devido ao seu papel no aumento da precisão cirúrgica, da segurança do paciente e da eficiência dos procedimentos.

- A crescente demanda por suprimentos para equipamentos de sala cirúrgica é impulsionada principalmente pelo aumento do número de procedimentos cirúrgicos, pelos crescentes investimentos em infraestrutura hospitalar e pelo foco cada vez maior no controle de infecções e nos resultados para os pacientes.

- Os Estados Unidos dominaram o mercado de suprimentos para salas de cirurgia, com a maior participação de receita, de 62,7% em 2025, caracterizado por infraestrutura de saúde avançada, altos gastos com saúde e a presença de importantes empresas do setor.

- Prevê-se que o Canadá seja o país com o crescimento mais rápido no mercado de suprimentos para salas de cirurgia durante o período de previsão, devido ao crescente desenvolvimento da infraestrutura de saúde, ao aumento dos gastos com saúde e à crescente demanda por soluções cirúrgicas avançadas.

- O segmento de instrumentos dominou o mercado de suprimentos para equipamentos de sala cirúrgica, com uma participação de mercado de 49,5% em 2025, impulsionado por seu papel fundamental em garantir a precisão dos procedimentos, a segurança e a compatibilidade com tecnologias cirúrgicas avançadas.

Escopo do relatório e segmentação do mercado de suprimentos para equipamentos de sala de cirurgia na América do Norte

|

Atributos |

Principais informações sobre o mercado de fornecimento de equipamentos para salas de cirurgia na América do Norte |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de suprimentos para equipamentos de sala de cirurgia na América do Norte

Avanços na cirurgia minimamente invasiva e assistida por robótica

- Uma tendência significativa e crescente no mercado de suprimentos para salas de cirurgia na América do Norte é a adoção cada vez maior de tecnologias cirúrgicas minimamente invasivas e assistidas por robótica, que aprimoram a precisão dos procedimentos, reduzem o tempo de recuperação do paciente e melhoram os resultados cirúrgicos.

- Por exemplo, o Sistema Cirúrgico da Vinci é amplamente utilizado em hospitais nos Estados Unidos, permitindo que os cirurgiões realizem procedimentos complexos com maior destreza e controle, reduzindo a necessidade de grandes incisões.

- A integração de sistemas avançados de imagem, navegação e instrumentos robóticos em salas cirúrgicas permite a visualização em tempo real e melhora a precisão cirúrgica, impulsionando a demanda por consumíveis e instrumentos especializados compatíveis com esses sistemas.

- Os hospitais estão cada vez mais equipando salas de cirurgia com plataformas cirúrgicas interconectadas que otimizam o fluxo de trabalho, reduzem o tempo dos procedimentos e aumentam a segurança, permitindo a operação integrada de ferramentas robóticas juntamente com os instrumentos cirúrgicos tradicionais.

- Essa tendência em direção a soluções cirúrgicas mais precisas, tecnológicas e eficientes está remodelando fundamentalmente as expectativas para o desempenho em salas de cirurgia, levando empresas como a Medtronic a desenvolver instrumentos minimamente invasivos avançados e consumíveis compatíveis com robótica.

- A demanda por equipamentos cirúrgicos que suportam cirurgias robóticas e minimamente invasivas está crescendo rapidamente em hospitais e centros cirúrgicos, à medida que os profissionais de saúde priorizam cada vez mais a segurança do paciente, a eficiência e a melhoria dos resultados.

- A adoção de sistemas inteligentes de gestão de salas de cirurgia está aumentando, integrando rastreamento de equipamentos, gestão de estoque e manutenção preditiva para otimizar a eficiência operacional e reduzir atrasos nos procedimentos.

- O crescimento da telecirurgia e dos procedimentos cirúrgicos assistidos remotamente está criando oportunidades para equipamentos que permitem comunicação de alta fidelidade, imagens em tempo real e colaboração remota entre cirurgiões e especialistas.

Dinâmica do mercado de suprimentos para equipamentos de sala de cirurgia na América do Norte

Motorista

Aumento do volume de cirurgias e investimentos em infraestrutura hospitalar

- O crescente número de procedimentos cirúrgicos, aliado a investimentos significativos em infraestrutura hospitalar, é um dos principais fatores que impulsionam a demanda por suprimentos para equipamentos de sala de cirurgia.

- Por exemplo, em março de 2025, a Hologic, Inc. anunciou a expansão de sua oferta de equipamentos cirúrgicos para centros ambulatoriais, com foco em procedimentos minimamente invasivos de alto volume para atender às crescentes necessidades da área da saúde.

- À medida que os hospitais buscam melhorar a segurança do paciente e os resultados cirúrgicos, suprimentos avançados para salas de cirurgia, incluindo instrumentos cirúrgicos descartáveis, equipamentos de imagem e instrumentos de precisão, são cada vez mais adotados.

- Além disso, o foco na modernização das salas de cirurgia para acomodar tecnologias cirúrgicas modernas está impulsionando uma demanda constante por equipamentos e materiais de consumo compatíveis em todas as unidades de saúde.

- O aumento dos gastos com saúde, aliado às iniciativas governamentais de apoio à modernização hospitalar, está impulsionando a adoção de soluções inovadoras para salas de cirurgia em hospitais públicos e privados, estimulando o crescimento geral do mercado.

- O aumento da prevalência de doenças crônicas e o envelhecimento da população estão impulsionando uma maior demanda por cirurgias, aumentando assim o consumo de equipamentos para salas de cirurgia.

- Parcerias e colaborações estratégicas entre fabricantes de dispositivos médicos e profissionais de saúde estão acelerando a adoção de produtos e facilitando a introdução de tecnologias de ponta em salas de cirurgia.

Restrição/Desafio

Custos elevados e obstáculos à conformidade regulamentar

- O alto custo de instrumentos cirúrgicos avançados, sistemas robóticos e materiais descartáveis para salas de cirurgia pode limitar a adoção, principalmente em hospitais menores ou instalações com orçamento limitado.

- Por exemplo, ferramentas cirúrgicas robóticas caras, como o sistema da Vinci da Intuitive Surgical, exigem um investimento inicial substancial, o que pode dissuadir alguns prestadores de serviços de saúde de modernizarem suas salas de cirurgia.

- Normas regulatórias rigorosas para instrumentos e materiais cirúrgicos, incluindo aprovações da FDA, representam desafios para fabricantes e hospitais na garantia da conformidade antes da implementação.

- A manutenção dos padrões de esterilização, da segurança do paciente e da documentação regulamentar aumenta a complexidade e o custo da adoção de equipamentos cirúrgicos, principalmente no caso de novas tecnologias e instrumentos de alta precisão.

- À medida que os hospitais continuam a se modernizar, superar os desafios de custos e conformidade por meio de financiamento inovador, soluções de equipamentos modulares e processos regulatórios simplificados será vital para o crescimento sustentado do mercado.

- A disponibilidade limitada de pessoal cirúrgico treinado para operar equipamentos avançados em salas de cirurgia pode retardar a sua adoção, especialmente em hospitais menores ou rurais, onde o treinamento especializado é menos acessível.

- Interrupções na cadeia de suprimentos de instrumentos cirúrgicos e materiais de consumo de alta qualidade podem causar atrasos na aquisição, afetando as operações hospitalares e limitando a adoção generalizada de equipamentos.

Escopo do mercado de suprimentos para equipamentos de sala de cirurgia na América do Norte

O mercado é segmentado com base no produto, na aplicação e no usuário final.

- Por produto

Com base no produto, o mercado é segmentado em instrumentos e acessórios. Os instrumentos dominaram o mercado com a maior participação na receita, de 49,5% em 2025, impulsionados por seu papel crucial em garantir a precisão, a segurança e a compatibilidade dos procedimentos com tecnologias cirúrgicas avançadas. Hospitais e centros cirúrgicos especializados priorizam instrumentos cirúrgicos de alta qualidade por sua precisão e durabilidade, especialmente em procedimentos complexos, como cirurgias cardiovasculares e neurológicas. A adoção de cirurgias robóticas e minimamente invasivas impulsionou ainda mais a demanda por instrumentos sofisticados, incluindo ferramentas laparoscópicas e dispositivos ortopédicos de precisão. Os fabricantes inovam continuamente em instrumentos para melhorar a ergonomia, a eficiência da esterilização e os resultados dos procedimentos, o que aumenta seu apelo no mercado. Orçamentos hospitalares robustos e altos volumes cirúrgicos nos EUA contribuem para a dominância sustentada desse segmento. Os instrumentos também são preferidos devido à conformidade regulatória e à confiança clínica estabelecida em comparação com alternativas descartáveis mais recentes.

Prevê-se que os acessórios apresentem a taxa de crescimento mais rápida, de 7,8%, entre 2026 e 2033, impulsionados pela crescente demanda por consumíveis de apoio, como campos cirúrgicos, suturas, bandejas cirúrgicas e descartáveis especiais. Os acessórios complementam os instrumentos cirúrgicos e são essenciais para o controle de infecções, a eficiência e a padronização de procedimentos. O aumento no uso de consumíveis descartáveis e de uso único em salas cirúrgicas, impulsionado por diretrizes rigorosas de prevenção de infecções, está impulsionando o crescimento neste segmento. Além disso, os crescentes investimentos em centros cirúrgicos ambulatoriais e hospitais especializados aumentam a demanda por acessórios confiáveis e com boa relação custo-benefício, que garantam fluxos de trabalho cirúrgicos seguros e tranquilos. Os hospitais estão optando cada vez mais por kits de acessórios personalizados para procedimentos específicos, o que também promove uma rápida adoção.

- Por meio de aplicação

Com base na aplicação, o mercado é segmentado em cirurgias ortopédicas e traumatológicas, cirurgias cardiovasculares, cirurgias gastrointestinais, nefrologia, neurocirurgias, oncologia cirúrgica, cirurgia geral e outras. As cirurgias ortopédicas e traumatológicas dominaram o mercado com uma participação de 28,6% em 2025, impulsionadas pela crescente prevalência de distúrbios musculoesqueléticos, fraturas e lesões relacionadas ao esporte. Instrumentos avançados, como brocas ósseas, implantes ortopédicos e dispositivos de fixação, são muito procurados, principalmente em hospitais dos EUA que realizam procedimentos de substituição articular e reparo de traumas. O aumento das técnicas ortopédicas minimamente invasivas impulsionou ainda mais a adoção de ferramentas cirúrgicas de precisão. O envelhecimento da população e os estilos de vida ativos contribuem para maiores volumes cirúrgicos, sustentando a dominância do mercado. Hospitais e centros especializados priorizam instrumentos ortopédicos de última geração para melhorar os resultados dos pacientes e reduzir o tempo de recuperação. O segmento também se beneficia do reembolso para cirurgias ortopédicas nos EUA, incentivando a aquisição de equipamentos de alta qualidade.

Prevê-se que as neurocirurgias apresentem a taxa de crescimento mais rápida, de 8,5%, entre 2026 e 2033, impulsionadas pelo aumento de distúrbios neurológicos, cirurgias da coluna vertebral e avanços em procedimentos neurocirúrgicos assistidos por robótica. Os cirurgiões necessitam de instrumentos de alta precisão e materiais descartáveis especializados para operações cerebrais e da coluna vertebral, o que aumenta a demanda. A integração de sistemas de navegação, dispositivos de imagem e ferramentas neurocirúrgicas minimamente invasivas está acelerando a adoção dessas tecnologias. Além disso, os hospitais estão investindo em salas cirúrgicas equipadas para neurocirurgia, a fim de lidar com casos complexos de forma eficiente. A crescente conscientização sobre doenças neurológicas e as tendências de diagnóstico precoce também contribuem para o aumento do volume de cirurgias, impulsionando ainda mais o crescimento do segmento.

- Por usuário final

Com base no usuário final, o mercado é segmentado em hospitais, centros cirúrgicos especializados e centros cirúrgicos ambulatoriais. Os hospitais dominaram o mercado com a maior participação na receita, de 57,2% em 2025, devido ao alto volume de cirurgias, à infraestrutura consolidada e à capacidade de investir em equipamentos e instrumentos cirúrgicos avançados. Os hospitais realizam uma ampla gama de procedimentos em diversas especialidades, exigindo uma variedade de suprimentos e instrumentos cirúrgicos. O alto fluxo de pacientes, o financiamento governamental para melhorias hospitalares e o foco na melhoria dos resultados para os pacientes sustentam essa dominância. Os hospitais também se beneficiam de recursos internos de esterilização e manutenção, o que aumenta a eficiência da utilização de instrumentos. Grandes hospitais frequentemente implementam cirurgias robóticas e minimamente invasivas, impulsionando a demanda por instrumentos sofisticados.

Prevê-se que os Centros Cirúrgicos Especializados apresentem a taxa de crescimento mais rápida, de 9,1%, entre 2026 e 2033, impulsionados pela ascensão de modelos de atendimento cirúrgico focados, como centros ortopédicos, oftalmológicos e cardíacos ambulatoriais. Esses centros priorizam a eficiência, a rotatividade de pacientes e instrumentos específicos para cada procedimento, criando uma forte demanda por equipamentos cirúrgicos especializados. A expansão dos serviços de cirurgia ambulatorial e eletiva nos EUA está acelerando ainda mais a adoção dessas tecnologias. Os centros adotam cada vez mais acessórios descartáveis e instrumentos minimamente invasivos para reduzir o tempo de espera e melhorar a segurança dos procedimentos. O crescimento também é impulsionado por parcerias com fabricantes de dispositivos médicos que oferecem kits cirúrgicos personalizados para procedimentos de grande volume.

Análise Regional do Mercado de Equipamentos e Suprimentos para Salas de Cirurgia na América do Norte

- Os Estados Unidos dominaram o mercado de suprimentos para salas de cirurgia, com a maior participação de receita, de 62,7% em 2025, caracterizado por infraestrutura de saúde avançada, altos gastos com saúde e a presença de importantes empresas do setor.

- Os profissionais de saúde do país priorizam instrumentos e materiais de consumo confiáveis e de alta qualidade que aprimorem a precisão cirúrgica, a segurança do paciente e a eficiência dos procedimentos em diversas especialidades.

- Essa ampla adoção é ainda mais sustentada pelos altos gastos com saúde, pelas fortes estruturas regulatórias que garantem a segurança do paciente e pela presença de grandes fabricantes de dispositivos médicos, consolidando os EUA como o principal mercado de fornecimento de equipamentos para salas de cirurgia na região.

Análise do Mercado de Equipamentos e Suprimentos para Salas de Cirurgia nos EUA

O mercado de suprimentos para equipamentos de sala cirúrgica nos EUA detinha a maior participação de receita, com 62,7% em 2025, na América do Norte, impulsionado pelo aumento do volume de cirurgias, infraestrutura hospitalar avançada e investimentos crescentes em tecnologias modernas para salas cirúrgicas. Os profissionais de saúde priorizam instrumentos cirúrgicos, descartáveis e acessórios de alta qualidade para melhorar a segurança do paciente, a eficiência dos procedimentos e os resultados cirúrgicos. A crescente adoção de cirurgias minimamente invasivas e assistidas por robótica, juntamente com sistemas integrados de gerenciamento de salas cirúrgicas, impulsiona ainda mais o crescimento do mercado. Além disso, a presença de fabricantes líderes de dispositivos médicos e os altos gastos com saúde sustentam a inovação contínua e a adoção de equipamentos avançados. O mercado dos EUA permanece o mais maduro e tecnologicamente avançado da América do Norte, consolidando a dominância da região.

Análise do Mercado de Equipamentos para Salas de Cirurgia no Canadá

Prevê-se que o mercado canadense de suprimentos para equipamentos de sala cirúrgica apresente o crescimento mais rápido na América do Norte durante o período de previsão, impulsionado pelo aumento dos investimentos na modernização hospitalar e na expansão de centros cirúrgicos especializados. A crescente conscientização sobre segurança do paciente, controle de infecções e eficiência cirúrgica está acelerando a adoção de instrumentos de alta qualidade, materiais descartáveis e acessórios avançados para salas cirúrgicas. Iniciativas governamentais para aprimorar a infraestrutura de saúde e a crescente prevalência de doenças crônicas contribuem para o aumento do volume de cirurgias, impulsionando a expansão do mercado. Os hospitais canadenses estão adotando cada vez mais tecnologias cirúrgicas minimamente invasivas e assistidas por robótica, o que aumenta ainda mais a demanda. A tendência em direção à telecirurgia e aos sistemas de salas cirúrgicas conectadas também posiciona o Canadá como um mercado em rápido crescimento na região.

Análise do Mercado de Equipamentos para Salas de Cirurgia no México

Prevê-se que o mercado mexicano de suprimentos para equipamentos de sala cirúrgica cresça de forma constante durante o período de previsão, impulsionado pelo aumento dos investimentos em infraestrutura de saúde, modernização de hospitais e crescente número de procedimentos cirúrgicos em centros urbanos. A maior conscientização sobre segurança cirúrgica, controle de infecções e a adoção de tecnologias médicas avançadas estão impulsionando a demanda por instrumentos cirúrgicos e materiais descartáveis de qualidade. Iniciativas governamentais de apoio ao acesso à saúde e à modernização de hospitais estão acelerando a modernização das instalações cirúrgicas. Além disso, a colaboração entre fabricantes internacionais de dispositivos médicos e distribuidores locais está melhorando a disponibilidade de equipamentos avançados. A adoção de procedimentos minimamente invasivos e tecnologias cirúrgicas compatíveis com telemedicina também contribui para o crescimento do mercado mexicano.

Participação de mercado de suprimentos para equipamentos de sala de cirurgia na América do Norte

O setor de fornecimento de equipamentos para salas de cirurgia na América do Norte é liderado principalmente por empresas consolidadas, incluindo:

- Johnson & Johnson e suas afiliadas (EUA)

- Stryker (EUA)

- STERIS plc (EUA)

- Medtronic (Irlanda)

- Zimmer Biomet. (EUA)

- Corporação CONMED (EUA)

- Boston Scientific Corporation (EUA)

- BD (EUA)

- Arthrex, Inc. (EUA)

- Hill‑Rom Holdings, Inc. (EUA)

- Mizuho OSI (EUA)

- Getinge AB (Suécia)

- Corporação Olympus (Japão)

- Koninklijke Philips NV (Holanda)

- Drägerwerk AG & Co. KGaA (Alemanha)

- Smith+Nephew (Reino Unido)

- GE Healthcare (EUA)

- FUJIFILM Holdings Corporation (Japão)

- Karl Storz SE & Co. KG (Alemanha)

Quais são os desenvolvimentos recentes no mercado de suprimentos para equipamentos de sala de cirurgia na América do Norte?

- Em janeiro de 2025, a Mindray North America lançou sua primeira mesa cirúrgica, a HyBase V6, marcando sua entrada no segmento de mesas cirúrgicas e expandindo sua presença no mercado de equipamentos para salas de cirurgia. A nova mesa foi projetada para oferecer flexibilidade a uma variedade de perfis de pacientes e procedimentos cirúrgicos, proporcionando conforto ergonômico, acesso desobstruído e acomodação mais fácil de dispositivos, visando aprimorar o fluxo de trabalho na sala de cirurgia e o posicionamento do paciente.

- Em março de 2024, a Getinge anunciou o lançamento nos EUA da mesa cirúrgica Maquet Corin, juntamente com a luz cirúrgica Maquet Ezea, na Conferência da Associação de Enfermeiros Perioperatórios (AORN) de 2024. Essas soluções oferecem aos hospitais novas opções para otimizar os fluxos de trabalho cirúrgicos, aumentar a segurança de pacientes e funcionários e melhorar a eficiência do centro cirúrgico por meio de recursos inteligentes da mesa e iluminação otimizada.

- Em fevereiro de 2024, a Virtual Incision Corporation recebeu a aprovação regulatória dos EUA (autorização de comercialização da FDA) para o Sistema Cirúrgico MIRA™, o primeiro dispositivo miniaturizado de cirurgia robótica assistida (miniRAS) do mundo aprovado para procedimentos de colectomia em adultos. Isso amplia o acesso à cirurgia robótica assistida mesmo em ambientes com espaço ou recursos limitados e sinaliza uma crescente adoção de sistemas robóticos compactos e menos intensivos em recursos em salas de cirurgia na América do Norte.

- Em janeiro de 2023, a GE HealthCare anunciou a aquisição da IMACTIS, empresa especializada em sistemas de navegação intervencionista guiados por tomografia computadorizada, para fortalecer suas capacidades de orientação intervencionista e terapia guiada por imagem no mercado americano. A aquisição amplia o alcance das tecnologias avançadas de navegação por tomografia computadorizada utilizadas em procedimentos minimamente invasivos e percutâneos em centros cirúrgicos.

- Em dezembro de 2022, a Mindray lançou sua nova linha de luzes cirúrgicas HyLED Série C, projetada para oferecer iluminação aprimorada, posicionamento flexível e condições de iluminação otimizadas em salas de cirurgia. De acordo com a Mindray, a HyLED Série C oferece recursos como iluminação multi-patch para um campo de luz consistente, tamanho do ponto de luz e temperatura de cor ajustáveis, além de controles ergonômicos que melhoram a visibilidade e a precisão cirúrgica tanto em cirurgias abertas quanto minimamente invasivas.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.