North America Operational Technology Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

8.44 Billion

USD

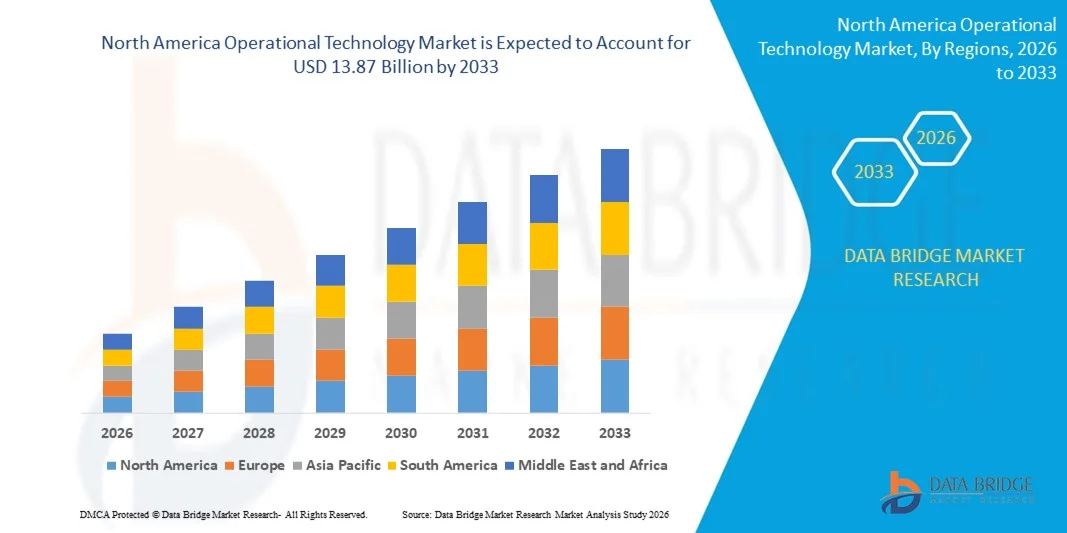

13.87 Billion

2025

2033

USD

8.44 Billion

USD

13.87 Billion

2025

2033

| 2026 –2033 | |

| USD 8.44 Billion | |

| USD 13.87 Billion | |

| % | |

|

Segmentação do mercado de tecnologia operacional na América do Norte por componente (hardware, software/plataforma e serviços), implantação (local, híbrida e em nuvem), porte da organização (pequenas e médias empresas e grandes empresas), conectividade (com fio e sem fio), tecnologia (sistemas de supervisão, controle e aquisição de dados (SCADA), sistemas de controle distribuído (DCS), domínios de controle de processos (PCD), controladores lógicos programáveis (PLC), sistemas instrumentados de segurança (SIS) e sistemas de gerenciamento/automação predial (BAS)) e usuário final (automotivo e transporte, construção e infraestrutura, energia e serviços públicos, alimentos e bebidas, ciências da vida, marítimo e portuário, metais e mineração, petróleo e gás, produtos químicos, celulose e papel e outros) - tendências e previsões do setor até 2033.

Qual é o tamanho e a taxa de crescimento do mercado de tecnologia operacional na América do Norte?

- O mercado de tecnologia operacional na América do Norte foi avaliado em US$ 8,44 bilhões em 2025 e deverá atingir US$ 13,87 bilhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 6,40% durante o período de previsão.

- O aumento da demanda por tecnologia operacional entre as empresas de serviços públicos é um dos principais fatores que impulsionam o crescimento do mercado de tecnologia operacional. Essas tecnologias estão sendo implementadas devido aos seus benefícios, como redução de custos, proteção ambiental e melhoria da segurança.

Quais são os principais pontos a serem destacados do mercado de tecnologia operacional?

- O aumento do uso de tecnologia operacional devido aos avanços tecnológicos contínuos, juntamente com o menor consumo de energia, acelera o crescimento do mercado.

- O aumento da popularidade da tecnologia, devido às suas características como maior conveniência, aumento da produtividade e melhor confiabilidade e qualidade, tem um impacto positivo no mercado.

- Os EUA dominaram o mercado de tecnologia operacional da América do Norte, com a maior participação na receita, de 38,6% em 2024, impulsionados por seu forte ecossistema de automação industrial, capacidades avançadas de manufatura e investimentos substanciais em transformação digital e proteção de infraestrutura crítica.

- O Canadá está registrando a taxa de crescimento mais rápida da América do Norte, de 10,84%, impulsionada pela expansão de projetos de energia renovável, modernização da automação industrial e aumento dos investimentos em cibersegurança nos setores de serviços públicos e transporte.

- O segmento de hardware dominou o mercado com uma participação de 46,3% da receita em 2024, devido à ampla implantação de controladores industriais, sensores, switches, gateways e dispositivos de borda em fábricas, concessionárias de serviços públicos e infraestrutura crítica.

Escopo do relatório e segmentação do mercado de tecnologia operacional

|

Atributos |

Principais insights de mercado em tecnologia operacional |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marcas, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Qual é a principal tendência no mercado de tecnologia operacional?

Convergência crescente de TI e TO com plataformas industriais ciberseguras

- A transformação digital global está acelerando a convergência entre Tecnologia da Informação (TI) e Tecnologia Operacional (TO), possibilitando monitoramento em tempo real, análises preditivas e controle centralizado de ativos industriais. As organizações estão integrando plataformas em nuvem, computação de borda e IoT industrial para aprimorar a visibilidade e a tomada de decisões em ambientes de produção.

- As indústrias estão cada vez mais implementando plataformas de tecnologia operacional (OT) com cibersegurança para proteger infraestruturas críticas contra o aumento de ransomware e ataques cibernéticos direcionados. Acesso remoto seguro, segmentação de rede e arquiteturas de confiança zero estão se tornando padrão nos setores de manufatura, energia e serviços públicos.

- Análises avançadas, manutenção preditiva orientada por IA e gêmeos digitais estão aprimorando a eficiência operacional, reduzindo o tempo de inatividade e os custos de manutenção. Essas capacidades permitem que as indústrias otimizem o desempenho de seus ativos e prolonguem o ciclo de vida dos equipamentos.

- Por exemplo, a Siemens AG e a Schneider Electric estão expandindo a automação industrial segura e as plataformas de tecnologia operacional (OT) habilitadas para edge computing para fortalecer o monitoramento em tempo real e a resiliência da cibersegurança.

- A crescente ênfase em operações conectadas, conformidade com a cibersegurança e inteligência industrial orientada por dados está posicionando as plataformas de tecnologia operacional integradas no centro da transformação industrial de próxima geração em todo o mundo.

Quais são os principais fatores que impulsionam o mercado de tecnologia operacional?

- A rápida adoção da automação industrial e das fábricas inteligentes está aumentando a demanda por sistemas de controle integrados que aprimorem a produtividade, reduzam o tempo de inatividade operacional e possibilitem estratégias de manutenção preditiva.

- O aumento das ameaças cibernéticas direcionadas à infraestrutura crítica está impulsionando as organizações a investirem em soluções avançadas de segurança de tecnologia operacional (OT), incluindo monitoramento de rede, detecção de anomalias e sistemas de gerenciamento de acesso seguro.

- A expansão de projetos de energia renovável, redes inteligentes e subestações digitais está reforçando a necessidade de plataformas confiáveis de supervisão, controle e monitoramento em todas as redes de geração e transmissão de energia.

- Por exemplo, a ABB e a Honeywell International Inc. fornecem sistemas avançados de controle distribuído e plataformas industriais com cibersegurança integrada, amplamente utilizadas nos setores de energia, petróleo e gás e manufatura.

- À medida que as indústrias modernizam a infraestrutura legada e adotam as estruturas da Indústria 4.0, as soluções de Tecnologia Operacional (TO) tornam-se essenciais para garantir operações industriais seguras, eficientes e escaláveis.

Que fator está desafiando o crescimento do mercado de tecnologia operacional?

- Os elevados custos de implementação associados à modernização de sistemas industriais legados e à integração de plataformas de tecnologia operacional (TO) modernas representam desafios financeiros, especialmente para pequenas e médias empresas.

- A complexidade na integração de equipamentos legados com arquiteturas modernas baseadas em TI frequentemente resulta em problemas de compatibilidade, prazos de implementação prolongados e aumento dos riscos operacionais.

- A escassez de profissionais qualificados em cibersegurança e automação industrial limita a implantação eficaz de sistemas e a gestão contínua de ambientes de tecnologia operacional avançados.

- Por exemplo, diversas instalações industriais em economias emergentes adiaram projetos de modernização de tecnologia operacional devido a restrições orçamentárias e à falta de conhecimento especializado em cibersegurança interna, o que reduziu as taxas gerais de adoção.

- Embora a modernização de tecnologia operacional (TO) proporcione benefícios de eficiência e resiliência a longo prazo, os altos custos de capital, a complexidade da integração e a escassez de talentos continuam a restringir a rápida penetração no mercado.

Como o mercado de tecnologia operacional está segmentado?

O mercado é segmentado com base em componentes, implantação, tamanho da organização, conectividade, tecnologia e usuário final .

- Por componente

Com base nos componentes, o mercado de Tecnologia Operacional é segmentado em Hardware, Software/Plataforma e Serviços. O segmento de Hardware dominou o mercado com uma participação de 46,3% da receita em 2024, devido à ampla implantação de controladores industriais, sensores, switches, gateways e dispositivos de borda em fábricas, concessionárias de serviços públicos e infraestrutura crítica. As instalações industriais continuam investindo fortemente em equipamentos de automação física para modernizar sistemas legados e viabilizar o monitoramento em tempo real.

O segmento de Software/Plataforma deverá apresentar a taxa de crescimento mais rápida entre 2025 e 2032, impulsionado pela crescente adoção de plataformas de IoT industrial, soluções de cibersegurança, software de manutenção preditiva e ferramentas de análise baseadas na nuvem que aprimoram a visibilidade operacional e a tomada de decisões.

- Por meio de implantação

Com base na implantação, o mercado é segmentado em On-Premise, Híbrido e Nuvem. O segmento On-Premise detinha a maior participação na receita, com 49,7% em 2024, impulsionado por altos requisitos de segurança, necessidades de conformidade regulatória e pela natureza crítica dos ambientes industriais, onde o processamento em tempo real e a baixa latência são essenciais. Muitas instalações dos setores de energia, petróleo e gás e defesa preferem sistemas on-premise para manter o controle total sobre os dados operacionais.

Espera-se que o segmento híbrido apresente a taxa de crescimento mais rápida de 2025 a 2032, à medida que as organizações combinam cada vez mais infraestrutura local com análises baseadas em nuvem para equilibrar segurança, escalabilidade e custo-benefício.

- Por tamanho da organização

Com base no porte da organização, o mercado é segmentado em Pequenas e Médias Empresas (PMEs) e Grandes Empresas. O segmento de Grandes Empresas dominou o mercado com uma participação de 61,5% na receita em 2024, impulsionado por investimentos substanciais em automação, cibersegurança e iniciativas de transformação digital nos setores de manufatura, serviços públicos e transporte.

Prevê-se que o segmento de Pequenas e Médias Empresas (PMEs) cresça à taxa mais rápida de 2025 a 2032, impulsionado pela redução dos custos da tecnologia, pelos programas governamentais de digitalização e pela crescente conscientização dos benefícios da eficiência operacional.

- Por meio da conectividade

Com base na conectividade, o mercado é segmentado em redes com fio e sem fio. O segmento de redes com fio representou a maior participação, com 58,2% em 2024, visto que os ambientes industriais exigem comunicação estável, segura e de baixa latência para operações críticas. As redes industriais baseadas em Ethernet continuam sendo a espinha dorsal dos sistemas de automação.

O segmento de tecnologia sem fio deverá apresentar a taxa de crescimento mais rápida entre 2025 e 2032, impulsionado pela adoção de Wi-Fi industrial, 5G e sistemas de monitoramento remoto habilitados para IoT em fábricas inteligentes e redes de energia.

- Por meio da tecnologia

Com base na tecnologia, o mercado é segmentado em SCADA, DCS, PCD, PLC, SIS e BAS. O segmento SCADA dominou o mercado com uma participação de 29,4% em 2024, devido ao seu amplo uso em geração de energia, tratamento de água, oleodutos e gasodutos e aplicações de monitoramento de serviços públicos.

O segmento de Sistemas Instrumentados de Segurança (SIS) deverá crescer à taxa mais rápida de 2025 a 2032, impulsionado por regulamentações de segurança industrial mais rigorosas e pela crescente necessidade de mitigação de riscos em ambientes perigosos.

- Por usuário final

Com base no usuário final, o mercado é segmentado em Automotivo e Transporte, Construção e Infraestrutura, Energia e Serviços Públicos, Alimentos e Bebidas, Ciências da Vida, Marinha e Portos, Metais e Mineração, Petróleo e Gás, Produtos Químicos, Celulose e Papel e Outros. O segmento de Energia e Serviços Públicos detinha a maior participação na receita, com 24,8% em 2024, impulsionado pela implantação de redes inteligentes, integração de energias renováveis e projetos de modernização de subestações digitais.

O segmento automotivo e de transportes deverá apresentar o crescimento mais rápido entre 2025 e 2032, impulsionado pela manufatura inteligente, expansão da produção de veículos elétricos e integração de robótica avançada nas instalações de produção.

Qual região detém a maior participação no mercado de tecnologia operacional?

- Os EUA dominaram o mercado de tecnologia operacional da América do Norte, com a maior participação na receita, de 38,6% em 2024, impulsionados por seu forte ecossistema de automação industrial, recursos avançados de manufatura e investimentos substanciais em transformação digital e proteção de infraestrutura crítica. A liderança nos setores aeroespacial, de produção automotiva, de gestão de energia e de manufatura inteligente continua a acelerar a implantação de plataformas de tecnologia operacional avançadas em ambientes de produção e serviços públicos.

- A ênfase do país em automação industrial, integração de robótica, redes inteligentes e análises operacionais baseadas em IA impulsiona significativamente a demanda por sistemas SCADA, DCS, PLC e sistemas de tecnologia operacional (OT) com cibersegurança integrada nos setores de manufatura, petróleo e gás e geração de energia.

- A adoção de redes industriais seguras, soluções de computação de borda e plataformas de manutenção preditiva aprimora a eficiência operacional e a resiliência do sistema. As iniciativas federais de cibersegurança e os programas de modernização da infraestrutura reforçam ainda mais a liderança dos EUA no mercado de Tecnologia Operacional da América do Norte.

Análise do Mercado de Tecnologia Operacional no Canadá

O Canadá está registrando a taxa de crescimento mais rápida da América do Norte, de 10,84%, impulsionada pela expansão de projetos de energia renovável, atualizações de automação industrial e aumento dos investimentos em cibersegurança nos setores de serviços públicos e transporte. A crescente implantação de plataformas de IoT industrial, sistemas de monitoramento em nuvem e tecnologias de redes inteligentes está acelerando a adoção da Tecnologia Operacional (TO). Estratégias de inovação digital apoiadas pelo governo e programas de resiliência da infraestrutura também contribuem para o crescimento do mercado a longo prazo.

Análise do Mercado de Tecnologia Operacional no México

O México está em constante expansão, impulsionado pelo crescimento das atividades de manufatura industrial, polos de produção automotiva e iniciativas de modernização do setor energético. A crescente implementação de sistemas de controle automatizados, linhas de produção baseadas em CLP e soluções de cibersegurança industrial está aumentando a demanda por plataformas de Tecnologia Operacional (TO). As atualizações de infraestrutura e a expansão de fábricas impulsionadas pela relocalização da produção posicionam o México como um importante contribuinte para o crescimento do mercado de Tecnologia Operacional na América do Norte.

Quais são as principais empresas no mercado de tecnologia operacional?

O setor de tecnologia operacional é liderado principalmente por empresas consolidadas, incluindo:

- Fortinet, Inc. (EUA)

- Gray Matter Systems LLC (EUA)

- Forcepoint (EUA)

- IBM Corporation (EUA)

- ABB (Suécia)

- General Electric (EUA)

- Schneider Electric (França)

- Rockwell Automation, Inc. (EUA)

- Emerson Electric Co. (EUA)

- Advantech Co., Ltd. (Taiwan)

- Honeywell International Inc. (EUA)

- Huawei Technologies Co., Ltd. (China)

- Oracle (EUA)

- Wipro Limited (Índia)

- SCADAfence (Irlanda)

- SAP SE (Alemanha)

- Cisco Systems (EUA)

- Accenture (Irlanda)

- Wunderlich-Malec Engineering, Inc. (EUA)

- Corporação Elétrica Yokogawa (Japão)

Quais são os desenvolvimentos recentes no mercado global de tecnologia operacional?

- Em março de 2025, a Fortinet, Inc. anunciou melhorias significativas em sua Plataforma de Segurança OT durante o Gartner Digital Workplace Summit em Singapura, reforçando a proteção de infraestruturas críticas contra as crescentes ameaças cibernéticas. A atualização oferece maior visibilidade da rede, segmentação avançada e conectividade segura, personalizada para os setores de transporte, energia e manufatura, consolidando a liderança da Fortinet em soluções de cibersegurança industrial.

- Em março de 2025, a TXOne Networks lançou a versão 3.2 de sua solução Stellar, expandindo suas capacidades da proteção de endpoints para detecção e resposta abrangentes em ambientes de tecnologia operacional. A atualização aprimora a busca por ameaças, o monitoramento em tempo real e a eficiência da resposta a incidentes, posicionando a empresa de forma sólida no cenário de segurança de OT em rápida evolução.

- Em março de 2025, a Armis concluiu a aquisição da OTORIO para fortalecer suas capacidades de gerenciamento de exposição cibernética em ambientes de Tecnologia Operacional (TO) e Sistemas Ciberfísicos. Ao integrar a plataforma Titan da OTORIO à plataforma em nuvem Centrix da Armis, a empresa expande significativamente seu portfólio de mitigação de riscos em TO, acelerando sua expansão estratégica nos mercados de cibersegurança industrial.

- Em outubro de 2023, a Dragos Inc. expandiu sua parceria com a Rockwell Automation, Inc. para aprimorar globalmente os recursos de cibersegurança de ICS e OT. Por meio dessa colaboração, a Rockwell disponibilizou a Plataforma Dragos para clientes industriais com serviços de implantação e suporte, fortalecendo a detecção de ameaças em OT em nível empresarial e a implementação de segurança operacional.

- Em julho de 2023, a Stellar Cyber lançou o XDR para ambientes de tecnologia operacional como parte de sua Plataforma Aberta XDR, permitindo detecção e resposta unificadas a ameaças em redes de TI e OT. A solução incorpora regras de detecção de ameaças específicas para OT e visibilidade de rede aprimorada, melhorando a resiliência da segurança e protegendo infraestruturas industriais interconectadas contra ataques cibernéticos cada vez mais sofisticados.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.