North America Orthopedic Implants Including Dental Implants Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

23.52 Billion

USD

66.62 Billion

2024

2032

USD

23.52 Billion

USD

66.62 Billion

2024

2032

| 2025 –2032 | |

| USD 23.52 Billion | |

| USD 66.62 Billion | |

| % | |

|

Segmentação do mercado de implantes ortopédicos (incluindo implantes dentários) na América do Norte, por tipo de produto (substituições articulares reconstrutivas, implantes espinhais, dispositivos de preservação de movimento/dispositivos sem fusão, implantes dentários, implantes de trauma, ortobiológicos e outros), biomaterial (biomateriais metálicos, biomateriais cerâmicos , biomateriais poliméricos, biomateriais naturais e outros), procedimentos (cirurgia aberta, cirurgia minimamente invasiva (MIS) e outros), tipo de fixação (implantes ortopédicos cimentados, implantes ortopédicos sem cimento e implantes ortopédicos híbridos), usuário final (hospitais, clínicas, centros cirúrgicos ambulatoriais, ambientes de atendimento domiciliar, institutos acadêmicos e de pesquisa e outros), canal de distribuição (licitação direta, vendas no varejo e outros) - tendências do setor e previsão até 2032

Tamanho do mercado de implantes ortopédicos (incluindo implantes dentários) na América do Norte

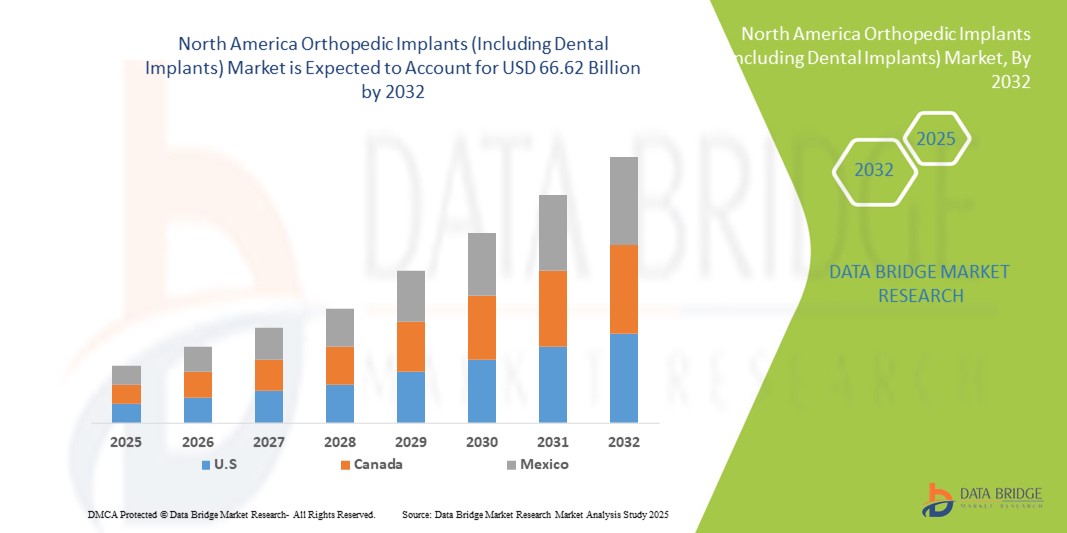

- O tamanho do mercado de implantes ortopédicos (incluindo implantes dentários) da América do Norte foi avaliado em US$ 23,52 bilhões em 2024 e deve atingir US$ 66,62 bilhões até 2032 , com um CAGR de 13,90% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente prevalência de distúrbios musculoesqueléticos, envelhecimento da população e aumento da incidência de traumas e doenças articulares degenerativas, impulsionando a demanda por implantes ortopédicos

- Além disso, os avanços em materiais de implantes, técnicas cirúrgicas minimamente invasivas e soluções de implantes personalizadas estão melhorando os resultados dos pacientes e os tempos de recuperação, impulsionando assim a adoção de soluções de implantes ortopédicos (incluindo implantes dentários) e contribuindo significativamente para o crescimento do setor.

Análise de mercado de implantes ortopédicos (incluindo implantes dentários) na América do Norte

- O segmento de Implantes Ortopédicos (incluindo Implantes Dentários) é cada vez mais impulsionado pela crescente prevalência de distúrbios musculoesqueléticos, pelo envelhecimento populacional e pela crescente adoção de procedimentos cirúrgicos avançados, tanto na área ortopédica quanto odontológica. Esses fatores estão impulsionando a expansão das cirurgias de implantes e apoiando a adoção de implantes tecnologicamente avançados, com biocompatibilidade e funcionalidade aprimoradas.

- A crescente necessidade de cirurgias minimamente invasivas, aliada aos avanços tecnológicos em design de implantes e biomateriais, impulsiona ainda mais o mercado. A crescente conscientização sobre os resultados pós-cirúrgicos e a recuperação aprimorada dos pacientes levaram hospitais e clínicas especializadas a adotar implantes ortopédicos e dentários de alta qualidade.

- Os EUA dominaram o mercado de implantes ortopédicos (incluindo implantes dentários), com a maior participação na receita, de 41,5% em 2024, caracterizados por infraestrutura de saúde avançada, alta conscientização dos pacientes, um ecossistema de saúde bem estabelecido e uma forte presença dos principais fabricantes de implantes. O país está testemunhando um crescimento substancial nos procedimentos de implantes ortopédicos e dentários devido às inovações em impressão 3D, materiais bioabsorvíveis e implantes específicos para cada paciente.

- Espera-se que o Canadá seja o país com crescimento mais rápido no mercado de implantes ortopédicos (incluindo implantes dentários) durante o período previsto, com projeção de expansão a uma CAGR de 10,8% de 2025 a 2032, apoiada pelo aumento de iniciativas governamentais de saúde, aumento da conscientização dos pacientes sobre a saúde musculoesquelética e a crescente adoção de tecnologias avançadas de implantes em cuidados ortopédicos e odontológicos.

- O segmento de Biomateriais Metálicos dominou o mercado de implantes ortopédicos (incluindo implantes dentários) com uma participação de mercado de 58,7% em 2024, em grande parte devido à sua incomparável resistência mecânica, durabilidade e desempenho comprovado a longo prazo.

Escopo do relatório e segmentação do mercado de implantes ortopédicos (incluindo implantes dentários)

|

Atributos |

Principais insights de mercado sobre implantes ortopédicos (incluindo implantes dentários) |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de implantes ortopédicos (incluindo implantes dentários) na América do Norte

Avanços na tecnologia de implantes e técnicas cirúrgicas

- Uma tendência significativa e crescente no mercado de implantes ortopédicos (incluindo implantes dentários) na América do Norte é o desenvolvimento de materiais avançados para implantes e técnicas cirúrgicas inovadoras. Esses avanços estão melhorando significativamente os resultados dos pacientes, reduzindo os tempos de recuperação e aumentando a longevidade e a funcionalidade dos implantes.

- Por exemplo, a adoção de implantes impressos em 3D específicos para cada paciente permite que os cirurgiões personalizem os formatos e tamanhos dos implantes de acordo com a anatomia do paciente, resultando em melhor ajuste, redução de complicações e resultados cirúrgicos mais previsíveis. Da mesma forma, implantes bioabsorvíveis e revestidos estão sendo introduzidos para melhorar a osseointegração e reduzir infecções pós-operatórias.

- Inovações em técnicas cirúrgicas minimamente invasivas e cirurgias assistidas por robótica estão permitindo a colocação precisa de implantes, melhorando a precisão e reduzindo o trauma cirúrgico. Instrumentação avançada e sistemas de navegação também auxiliam os cirurgiões a alcançar o alinhamento ideal e a restauração funcional.

- A integração de novos biomateriais, como ligas de titânio, zircônia e polietileno altamente reticulado, aumentou a resistência, a durabilidade e a biocompatibilidade de implantes ortopédicos e dentários. Esses materiais são cada vez mais preferidos em procedimentos de substituição de articulações e restauração dentária.

- Essa tendência em direção a soluções de implantes mais eficazes, confiáveis e centradas no paciente está remodelando fundamentalmente as expectativas dos cirurgiões ortopédicos e dentistas, bem como dos pacientes. Consequentemente, as empresas líderes do setor estão investindo pesadamente em pesquisa e desenvolvimento para oferecer implantes de última geração com desempenho e segurança aprimorados.

- A demanda por implantes ortopédicos e dentários tecnologicamente avançados e de alto desempenho está crescendo rapidamente em hospitais, clínicas especializadas e centros cirúrgicos ambulatoriais, impulsionada pela crescente prevalência de distúrbios musculoesqueléticos, envelhecimento da população e maior conscientização sobre opções de tratamento.

Dinâmica do mercado de implantes ortopédicos (incluindo implantes dentários) na América do Norte

Motorista

Necessidade crescente devido ao aumento de distúrbios musculoesqueléticos e ao envelhecimento da população

- A crescente prevalência de distúrbios musculoesqueléticos, osteoporose, artrite e problemas dentários, aliada ao rápido aumento da população geriátrica na América do Norte, é um fator significativo para o aumento da demanda por implantes ortopédicos e dentários. Os idosos são mais propensos à degeneração articular, fraturas e perda de dentes, impulsionando assim o mercado.

- Por exemplo, em março de 2023, a Zimmer Biomet Holdings, Inc. lançou soluções avançadas de substituição de quadril e joelho nos EUA, projetadas para aprimorar a precisão cirúrgica e a recuperação do paciente. Espera-se que tais inovações estratégicas e lançamentos de produtos por empresas importantes impulsionem o crescimento do setor de implantes ortopédicos (incluindo implantes dentários) no período previsto.

- À medida que os pacientes priorizam cada vez mais melhor mobilidade, recuperação mais rápida e melhor qualidade de vida, a demanda por implantes tecnologicamente avançados aumentou. Esses implantes, frequentemente desenvolvidos com materiais biocompatíveis e técnicas cirúrgicas minimamente invasivas, oferecem vantagens convincentes em relação às opções de tratamento tradicionais.

- Além disso, a crescente popularidade dos cuidados preventivos e das cirurgias eletivas está contribuindo para a crescente adoção de implantes ortopédicos e dentários. A maior conscientização sobre estética dentária e saúde das articulações está levando mais pessoas a buscar tratamentos avançados baseados em implantes, tanto em hospitais quanto em clínicas especializadas.

- A conveniência de implantes duráveis e duradouros, aliada à crescente cobertura de seguros para procedimentos ortopédicos e odontológicos, é um fator-chave que impulsiona a adoção no mercado. Os esforços contínuos de P&D dos fabricantes para projetar implantes específicos para cada paciente, utilizando tecnologias como a impressão 3D, contribuem ainda mais para a expansão do mercado.

Restrição/Desafio

Altos custos e aprovações regulatórias rigorosas

- O custo relativamente alto dos implantes ortopédicos e dentários avançados representa um desafio significativo para uma adoção mais ampla. Implantes premium com revestimentos avançados, designs personalizados ou compatibilidade com cirurgia assistida por robótica geralmente têm um preço mais alto, o que pode ser uma barreira para pacientes sensíveis a preços, especialmente em regiões em desenvolvimento ou entre populações sem plano de saúde.

- Além disso, os rigorosos processos de aprovação regulatória exigidos para dispositivos médicos implantáveis estendem significativamente os prazos de lançamento dos produtos. As empresas devem atender a rigorosos padrões de segurança, biocompatibilidade e eficácia clínica, o que pode atrasar a entrada no mercado e aumentar os custos de desenvolvimento.

- Preocupações com complicações pós-cirúrgicas, como rejeição do implante, infecção ou falha do dispositivo, também geram hesitação entre alguns pacientes e profissionais de saúde. Tais riscos exigem uma vigilância pós-comercialização robusta e inovação contínua de produtos para garantir segurança e confiabilidade.

- A dependência de cirurgiões qualificados e infraestrutura avançada é outra limitação. Muitos procedimentos ortopédicos e de implantes dentários complexos exigem treinamento especializado e instalações de alta tecnologia, que podem não estar amplamente disponíveis em ambientes de saúde menores.

- Superar esses desafios por meio de estratégias de otimização de custos, harmonização regulatória, maior treinamento de cirurgiões e desenvolvimento de tecnologias de implantes mais acessíveis será vital para o crescimento sustentado do mercado.

Escopo de mercado de implantes ortopédicos (incluindo implantes dentários) na América do Norte

O mercado é segmentado com base no tipo de produto, biomaterial, procedimentos, tipo de fixação, usuário final e canal de distribuição.

- Por tipo de produto

Com base no tipo de produto, o mercado é segmentado em substituições articulares reconstrutivas, implantes espinhais, dispositivos de preservação de movimento/dispositivos sem fusão, implantes dentários, implantes para trauma, ortobiológicos e outros. O segmento de substituições articulares reconstrutivas dominou o mercado com a maior participação na receita de 41,5% em 2024, apoiado pelo rápido envelhecimento da população e pela alta prevalência de osteoartrite e artrite reumatoide. As substituições de quadril e joelho são os procedimentos mais comumente realizados na América do Norte, com milhões de pacientes optando por soluções cirúrgicas para restaurar a mobilidade e a qualidade de vida. Avanços em biomateriais para implantes, incluindo polietileno altamente reticulado e ligas de titânio, melhoraram significativamente a longevidade dos implantes. A adoção de técnicas minimamente invasivas expandiu ainda mais o conjunto de candidatos, incentivando intervenções mais precoces. As políticas de reembolso nos EUA e Canadá também suportam maiores volumes de procedimentos, impulsionando maior penetração no mercado. A conscientização crescente sobre a melhoria do estilo de vida após a cirurgia e as iniciativas governamentais de apoio à saúde continuam a fazer das substituições articulares reconstrutivas a espinha dorsal do mercado de implantes ortopédicos.

O segmento de Implantes Dentários deverá apresentar o crescimento mais rápido, com uma CAGR de 8,9% entre 2025 e 2032, impulsionado pela crescente demanda por odontologia restauradora e estética. As crescentes taxas de perda dentária devido ao envelhecimento, traumas e doenças periodontais estão expandindo a necessidade por soluções odontológicas duráveis. A crescente aceitação de implantes dentários em detrimento de dentaduras tradicionais reflete uma mudança em direção a alternativas permanentes e de aparência mais natural. A integração de tecnologias de odontologia digital, como CAD/CAM, imagens 3D e cirurgia guiada, simplificou a colocação de implantes e melhorou os resultados clínicos. As tendências da odontologia estética também estão moldando o crescimento, à medida que os pacientes priorizam cada vez mais a estética e a funcionalidade. O turismo odontológico na América do Norte, juntamente com a expansão da cobertura de seguro para determinados procedimentos de implante, está acelerando ainda mais a adoção. Coletivamente, esses fatores fazem dos implantes dentários a categoria de produtos de crescimento mais rápido no setor de implantes ortopédicos.

- Por Biomaterial

Com base em biomateriais, o mercado é segmentado em biomateriais metálicos, biomateriais cerâmicos, biomateriais poliméricos, biomateriais naturais e outros. O segmento de Biomateriais Metálicos deteve a maior participação de mercado, com 58,7% de receita em 2024, em grande parte devido à sua incomparável resistência mecânica, durabilidade e desempenho comprovado a longo prazo. O titânio e suas ligas continuam sendo o padrão ouro para implantes ortopédicos e odontológicos devido à sua excelente biocompatibilidade e osseointegração. O aço inoxidável e as ligas de cobalto-cromo também são amplamente utilizados, particularmente em implantes de trauma e reconstrutivos, devido à sua capacidade de suporte de carga. Décadas de dados clínicos validam a segurança e a confiabilidade dos implantes metálicos, tornando-os a escolha mais confiável entre os cirurgiões. A versatilidade dos biomateriais metálicos em implantes permanentes e temporários fortalece seu domínio no setor ortopédico. Além disso, os fabricantes estão introduzindo implantes metálicos porosos e com superfície modificada para melhorar a integração óssea. Essas inovações garantem que os biomateriais metálicos continuem a desempenhar um papel central na implantodontia.

Espera-se que o segmento de Biomateriais Cerâmicos testemunhe o crescimento mais rápido, com um CAGR de 9,4% de 2025 a 2032, impulsionado pelo uso crescente em aplicações ortopédicas e de implantes dentários. As cerâmicas de zircônia, em particular, estão ganhando força devido à sua superior resistência ao desgaste, biocompatibilidade e estética semelhante à dos dentes naturais. Sua capacidade de minimizar a adesão bacteriana e fornecer soluções hipoalergênicas as torna altamente atraentes para implantes dentários. Em procedimentos ortopédicos, rolamentos de cerâmica sobre cerâmica são cada vez mais usados em substituições de quadril para reduzir o desgaste e estender a longevidade do implante. A tendência por alternativas sem metal para pacientes com alergias ou sensibilidades impulsiona ainda mais a demanda. Pesquisa e inovação em cerâmicas bioativas capazes de promover a regeneração óssea estão expandindo sua utilidade clínica. Coletivamente, essas vantagens posicionam as cerâmicas como um impulsionador de crescimento transformador no cenário de biomateriais.

- Por Procedimentos

Com base nos procedimentos, o mercado é segmentado em cirurgia aberta, cirurgia minimamente invasiva (MIS) e outros. O segmento de cirurgia aberta foi responsável pela maior participação de mercado, de 54,1% em 2024, pois continua sendo o padrão para intervenções ortopédicas complexas, como reparo de traumas, correções da coluna e reconstruções articulares de grande porte. A cirurgia aberta permite a visualização direta do sítio cirúrgico, proporcionando aos cirurgiões maior controle durante a colocação de implantes complexos. Embora a MIS esteja crescendo rapidamente, muitos casos ainda requerem procedimentos abertos devido à complexidade anatômica e às condições específicas do paciente. A ampla disponibilidade de cirurgiões treinados e experientes em métodos abertos reforça ainda mais a dominância. Além disso, as cirurgias abertas são frequentemente necessárias em casos de trauma de emergência, que continuam sendo uma parcela significativa das intervenções ortopédicas. Hospitais em toda a América do Norte também estão bem equipados para abordagens abertas, o que garante a continuidade do procedimento. Portanto, apesar da inovação em métodos minimamente invasivos, a cirurgia aberta mantém sua liderança de mercado.

O segmento de Cirurgia Minimamente Invasiva (CMI) deverá crescer à taxa composta de crescimento anual (CAGR) mais rápida, de 10,2%, entre 2025 e 2032, à medida que os pacientes exigem cada vez mais uma recuperação mais rápida e complicações pós-operatórias reduzidas. As técnicas CMI permitem incisões menores, resultando em menor perda sanguínea, menor risco de infecção e menor tempo de internação hospitalar. Avanços em sistemas assistidos por robótica, navegação computadorizada e imagens intraoperatórias tornaram a CMI mais segura e precisa. A crescente preferência entre pacientes mais jovens e ativos por procedimentos com tempo de inatividade mínimo corrobora essa tendência. Os cirurgiões estão cada vez mais treinados em técnicas CMI, expandindo a acessibilidade em todas as unidades de saúde. Políticas de reembolso favoráveis para procedimentos ambulatoriais e no mesmo dia também estão incentivando a adoção. À medida que a tecnologia continua a evoluir, espera-se que a CMI remodele significativamente o cenário dos implantes ortopédicos na próxima década.

- Por tipo de fixação

Com base no tipo de fixação, o mercado é segmentado em implantes ortopédicos cimentados, implantes ortopédicos não cimentados e implantes ortopédicos híbridos. O segmento de implantes ortopédicos não cimentados dominou o mercado com uma participação de 46,8% em 2024, principalmente devido à sua capacidade de promover o crescimento ósseo natural e alcançar fixação biológica de longo prazo. Os cirurgiões recomendam cada vez mais implantes não cimentados para pacientes mais jovens e ativos, dada sua durabilidade e taxas de revisão reduzidas. Revestimentos porosos e modificações de superfície melhoraram significativamente a osseointegração, impulsionando uma aceitação mais ampla. Os pacientes também preferem implantes não cimentados, pois reduzem as complicações associadas à degradação do cimento ao longo do tempo. Avanços em imagem e precisão cirúrgica melhoraram ainda mais os resultados da fixação não cimentada. A forte presença de fabricantes líderes que oferecem designs inovadores sem cimento fortalece o domínio deste segmento. Com uma mudança para soluções biologicamente integradas, os implantes não cimentados provavelmente continuarão sendo o tipo de fixação mais preferido.

O segmento de implantes ortopédicos híbridos deverá registrar o crescimento mais rápido, com um CAGR de 8,1% entre 2025 e 2032, pois proporcionam um equilíbrio ideal entre técnicas cimentadas e não cimentadas. A fixação híbrida é particularmente valiosa em cirurgias de revisão e casos complexos, nos quais um método isolado pode não ser suficiente. Ao combinar a estabilidade imediata da fixação cimentada com os benefícios a longo prazo da integração sem cimento, os híbridos proporcionam resultados clínicos superiores. Os cirurgiões estão adotando cada vez mais métodos híbridos em próteses de joelho e quadril para pacientes com necessidades anatômicas diversas. A crescente demanda por soluções personalizadas em casos complexos reforça ainda mais a adoção. A inovação contínua no design de implantes que acomoda a fixação híbrida também está impulsionando esse segmento. À medida que abordagens específicas para cada paciente ganham força, os implantes híbridos estão prontos para um forte crescimento.

- Por usuário final

Com base no usuário final, o mercado é segmentado em hospitais, clínicas, centros cirúrgicos ambulatoriais, ambientes de atendimento domiciliar, institutos acadêmicos e de pesquisa, entre outros. O segmento de hospitais deteve a maior participação na receita, de 62,3% em 2024, pois continua sendo o centro de cirurgias ortopédicas e odontológicas avançadas. Os hospitais se beneficiam de infraestrutura abrangente, especialistas altamente qualificados e da capacidade de gerenciar procedimentos complexos que instalações menores não conseguem. Seus fortes relacionamentos com fabricantes de implantes garantem o fornecimento constante de produtos e o acesso às tecnologias mais recentes. Os modelos de reembolso na América do Norte são projetados em torno de procedimentos hospitalares, reforçando ainda mais sua dominância. O maior fluxo de pacientes para hospitais para atendimento de trauma e emergência também contribui para essa liderança. Além disso, hospitais de ensino e centros de pesquisa estão na vanguarda da introdução de novas tecnologias de implantes, aumentando ainda mais sua influência. Por essas razões, os hospitais continuarão a liderar na adoção de implantes ortopédicos.

Espera-se que o segmento de Centros Cirúrgicos Ambulatoriais (CASCs) cresça à taxa composta de crescimento anual (CAGR) mais rápida, de 9,8%, entre 2025 e 2032, à medida que a saúde migra cada vez mais para modelos de atendimento ambulatorial com melhor custo-benefício. Os CASCs são equipados com tecnologias avançadas que oferecem suporte a procedimentos ortopédicos e odontológicos minimamente invasivos, tornando-os alternativas atraentes aos ambientes hospitalares tradicionais. Os pacientes preferem os CASCs por seus tempos de espera mais curtos, custos reduzidos e atendimento conveniente. As operadoras de planos de saúde também estão incentivando o uso de CASCs para reduzir os gastos gerais com saúde. O crescimento é ainda mais sustentado pela tendência crescente de substituições articulares no mesmo dia e cirurgias ambulatoriais de coluna. A capacidade dos CASCs de fornecer atendimento de alta qualidade em um ambiente com menor consumo de recursos está acelerando sua expansão. À medida que as preferências do paciente e do pagador continuam a se alinhar, os CASCs estão prontos para ver um rápido crescimento na utilização de implantes ortopédicos.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em licitação direta, vendas no varejo e outros. O segmento de licitação direta dominou o mercado com uma participação de 49,6% em 2024, já que hospitais e grandes redes de saúde preferem modelos de aquisição centralizados para garantir descontos em grandes quantidades e garantir um fornecimento confiável. Fortes parcerias entre fabricantes e hospitais tornam as licitações diretas o canal mais eficiente para aquisição de implantes. Esses acordos geralmente incluem pacotes de treinamento, serviço e manutenção, tornando-os mais atraentes para os provedores de saúde. Os processos de licitação direta também garantem a conformidade com os padrões regulatórios e os padrões de qualidade. Para implantes ortopédicos complexos, esse canal oferece às instituições de saúde confiança na rastreabilidade e segurança do produto. A escala e a consistência da demanda dos hospitais reforçam a força desse segmento. Como a eficiência de custos continua sendo uma prioridade fundamental, as licitações diretas continuarão a dominar as estratégias de aquisição.

O segmento de vendas no varejo deverá apresentar o crescimento mais rápido, com um CAGR de 7,6% entre 2025 e 2032, apoiado pelo aumento das compras de implantes dentários e acessórios relacionados por pacientes. A crescente presença de plataformas de comércio eletrônico e farmácias de varejo tornou os implantes e consumíveis mais acessíveis a pacientes individuais. Pacientes que buscam procedimentos eletivos, especialmente em cuidados odontológicos, estão impulsionando a demanda por meio dos canais de varejo. Essa tendência é ainda mais apoiada pela crescente conscientização e marketing de soluções odontológicas diretas ao consumidor. A disponibilidade no varejo também permite maior flexibilidade na compra de componentes de reposição ou produtos de implantes complementares. À medida que os gastos do consumidor com saúde aumentam, as vendas no varejo desempenharão um papel mais proeminente no crescimento do mercado.

Análise regional do mercado de implantes ortopédicos (incluindo implantes dentários) na América do Norte

- A América do Norte dominou o mercado de implantes ortopédicos (incluindo implantes dentários), com a maior participação na receita em 2024, impulsionada pelo aumento de casos de distúrbios musculoesqueléticos, envelhecimento da população e crescente demanda por soluções de tratamento avançadas. A região se beneficia da forte presença de fabricantes líderes em implantes, altos gastos com saúde e inovação contínua em tecnologias ortopédicas e odontológicas.

- Pacientes na América do Norte valorizam muito a disponibilidade de cirurgias minimamente invasivas, biomateriais avançados e implantes personalizados, que melhoram o tempo de recuperação e os resultados a longo prazo. A crescente adoção de impressão 3D, cirurgias assistidas por robótica e soluções de odontologia digital está acelerando ainda mais a expansão do mercado na região.

- Esse crescimento generalizado é ainda sustentado por uma infraestrutura de saúde robusta, políticas de reembolso favoráveis e crescente conscientização sobre tratamentos preventivos e corretivos para condições ortopédicas e odontológicas. Juntos, esses fatores consolidam a América do Norte como líder global em implantes ortopédicos, incluindo implantes dentários.

Visão do mercado de implantes ortopédicos (incluindo implantes dentários) nos EUA

O mercado de implantes ortopédicos (incluindo implantes dentários) dos EUA dominou o mercado de implantes ortopédicos (incluindo implantes dentários), com a maior participação na receita, de 41,5% em 2024, caracterizado por infraestrutura de saúde avançada, alta conscientização dos pacientes, um ecossistema de saúde bem estabelecido e a presença de fabricantes líderes de implantes, como Zimmer Biomet, Stryker e Dentsply Sirona. O país está testemunhando um crescimento substancial em procedimentos de implantes ortopédicos e dentários, impulsionado pela integração de impressão 3D, materiais bioabsorvíveis, ferramentas de planejamento assistidas por IA e implantes específicos para cada paciente, que aprimoram a precisão cirúrgica e os resultados para os pacientes.

Visão geral do mercado de implantes ortopédicos do Canadá (incluindo implantes dentários)

Espera-se que o mercado canadense de implantes ortopédicos (incluindo implantes dentários) seja o de crescimento mais rápido no mercado de implantes ortopédicos (incluindo implantes dentários) durante o período previsto, com uma taxa composta de crescimento anual (CAGR) de 10,8% entre 2025 e 2032. O crescimento é sustentado por iniciativas governamentais crescentes na área da saúde, investimentos crescentes em infraestrutura hospitalar avançada e crescente conscientização dos pacientes sobre a saúde musculoesquelética. Além disso , a adoção de tecnologias de implantes de última geração, particularmente em procedimentos ortopédicos minimamente invasivos e implantodontia digital, está acelerando a expansão do mercado no país.

Participação no mercado de implantes ortopédicos (incluindo implantes dentários) na América do Norte

O setor de implantes ortopédicos (incluindo implantes dentários) é liderado principalmente por empresas bem estabelecidas, incluindo:

- Zimmer Biomet (EUA)

- Smith + Nephew (Reino Unido)

- Medtronic (Irlanda)

- Stryker (EUA)

- B. Braun SE (Alemanha)

- Integra LifeSciences Corporation (EUA)

- Narang Medical Limited (Índia)

- WL Gore & Associates, Inc. (EUA)

- 3M (EUA)

- Arthrex, Inc. (EUA)

- General Electric Company (EUA)

- DJO, LLC (EUA)

- Samay Surgical (Índia)

- BioHorizons (EUA)

- Envista (EUA)

- Egifix (Índia)

- Instituto Straumann AG (Suíça)

- Canwell Medical Co., Ltd. (China)

- Corin Group (Reino Unido)

- Globus Medical (EUA)

- CONMED Corporation (EUA)

- Bonetech Medisys Unip. Ltd. (Índia)

- EgiFix Medical (Índia)

Últimos desenvolvimentos no mercado de implantes ortopédicos (incluindo implantes dentários) na América do Norte

- Em julho de 2024, a ZimVie anunciou a aprovação do FDA 510(k) e o lançamento nos EUA do GentekR Restorative, expandindo seu portfólio de ofertas protéticas e fortalecendo sua posição em soluções de restauração e implantes dentários.

- Em dezembro de 2024, a Zimmer Biomet recebeu a aprovação da FDA para seu componente Persona SoluTion PPS Femur, que, quando combinado com seu Persona OsseoTi Tibia e OsseoTi Patella, oferece compatibilidade aprimorada de implantes e melhores resultados clínicos para procedimentos de substituição de articulações.

- Em março de 2025, a Johnson & Johnson MedTech apresentou uma nova era de ortopedia digital na Reunião Anual da AAOS 2025 em San Diego, apresentando inovações nos setores de reconstrução de articulações, trauma, coluna e extremidades, incluindo tecnologias facilitadoras baseadas em dados e implantes avançados para aumentar a precisão e a eficiência em cirurgias.

- Em janeiro de 2025, a Zimmer Biomet anunciou o acordo para a aquisição da Paragon 28 por aproximadamente US$ 1,1 bilhão. A aquisição visa expandir a oferta de implantes cirúrgicos da Zimmer para distúrbios do pé e tornozelo, além de fortalecer sua atuação nas categorias de fraturas, traumas e substituição de articulações.

- Em maio de 2025, a RevBio recebeu a aprovação da FDA para expandir seus ensaios clínicos e o reembolso do CMS para seu adesivo ósseo regenerativo para fixação de retalhos cranianos. Isso representa um avanço significativo para suas tecnologias de estabilização de implantes baseadas em biomateriais.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.