North America Pipe Insulation Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

5.52 Billion

USD

7.84 Billion

2025

2033

USD

5.52 Billion

USD

7.84 Billion

2025

2033

| 2026 –2033 | |

| USD 5.52 Billion | |

| USD 7.84 Billion | |

| % | |

|

Segmentação do mercado de isolamento de tubos da América do Norte, por tipo de produto (Produtos de isolamento rígidos, coberturas de isolamento de lã de pedra, material de revestimento, filmes finos, envoltórios, fois e outros), tipo de material (Rockwool, fibra de vidro, poliuretano, poliestireno, poliolefina, polipropileno, policarbonato, cloreto de polivinilo, ureia formaldeído, espuma fenólica, espuma elastomérica e outros), temperatura (Isolação quente e isolamento frio), aplicação (Construção e construção, eletrônica, indústria química, energia e energia, óleo e gás, automotivo, transporte, alimentos e bebidas e outros)- tendências e previsão da indústria para 2033

Isolamento do tubo da América do NorteVisão geral do mercado

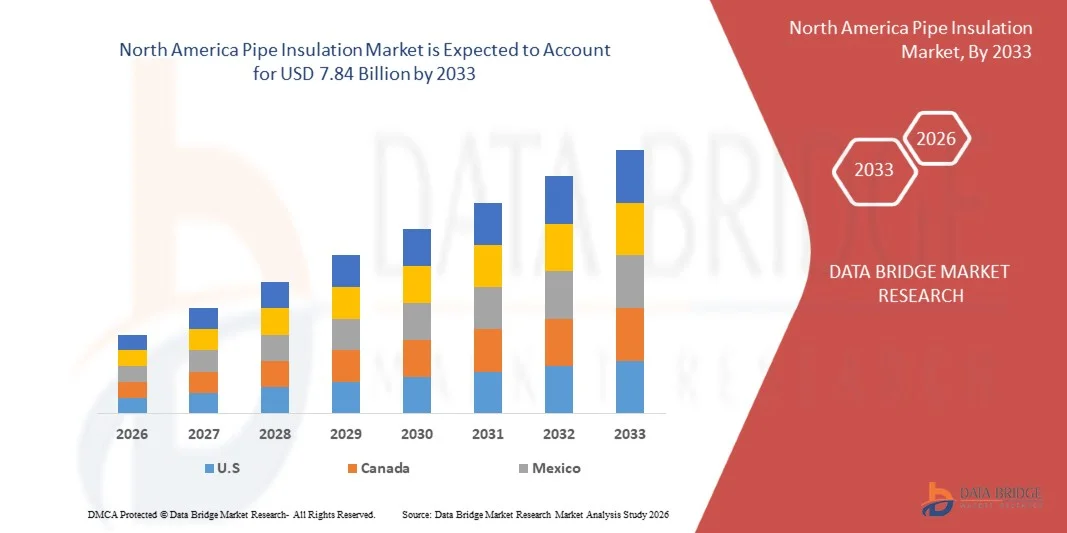

O mercado de isolamento de tubos da América do Norte foi avaliado emUSD 5,52 mil milhões em 2025e é projetado para alcançar7,84 mil milhões de USD até 2033, crescendo emCAGR de 4,50% de 2026 a 2033O mercado está a assistir a um crescimento constante, impulsionado pelo aumento da procura de infra-estruturas eficientes em termos energéticos, pela adopção crescente de sistemas HVAC e pela crescente ênfase na eficiência térmica nos sectores industrial, comercial e residencial. Expandir as atividades de construção e regulamentos rigorosos de conservação de energia estão apoiando ainda mais a adoção de materiais avançados de isolamento de tubos em todo o mundo.

O crescente foco na redução das perdas de energia nos sistemas de aquecimento e refrigeração, juntamente com a necessidade de evitar a condensação, corrosão e congelamento de tubos, está incentivando as indústrias a investir em soluções de isolamento de alto desempenho. Materiais como fibra de vidro, espuma elastomérica, lã mineral e espuma de poliuretano estão ganhando uma tração significativa devido às suas propriedades de isolamento térmico e acústico superiores. Além disso, a rápida industrialização, o crescimento nas indústrias de petróleo e gás e processamento químico e o aumento dos investimentos em infraestrutura de construção sustentável estão acelerando a implantação de sistemas de isolamento de tubulações em economias desenvolvidas e emergentes.

Principais tendências do mercado e perspectivas

- Os EUA dominaram o mercado de isolamento de tubulações da América do Norte com a maior parcela de receita de aproximadamente 76,4% em 2025, apoiada pela forte demanda da construção comercial, infraestrutura de petróleo e gás, sistemas de energia distrital e projetos de modernização da eficiência energética industrial.

- Espera-se que o Canadá seja a região de crescimento mais rápido, registrando um CAGR de aproximadamente 5,9% de 2026 a 2033. O crescimento é impulsionado pela expansão de iniciativas de construção ecológica, pelo aumento da implantação de infraestrutura de aquecimento urbano e pelo aumento dos investimentos em logística de cadeia fria e sistemas de AVAC eficientes em termos energéticos.

- O segmento de Produtos de Isolamento Rígidos detinha a maior quota de receita de mercado de aproximadamente 34,6% em 2025 impulsionada pela sua ampla adoção em sistemas industriais de tubagem, infraestrutura de aquecimento urbano e aplicações comerciais de AVAC. Estes produtos são amplamente preferidos devido à sua resistência térmica superior, durabilidade e capacidade de suportar ambientes industriais de alta pressão, minimizando perdas de energia a longo prazo.

- O segmento de coberturas de isolamento de lã de pedra é projetado para registrar o crescimento mais rápido em um CAGR de 6,4% de 2026 a 2033, impulsionado pelo aumento da demanda por soluções de isolamento resistentes ao fogo e ambientalmente sustentáveis em todos os setores comerciais e industriais da América do Norte. O aumento dos investimentos em programas de renovação de edifícios verdes e regulamentos mais rigorosos de segurança contra incêndios estão acelerando a expansão do segmento em todos os países.

- O segmento Fiberglass teve a maior parte de receita de mercado de aproximadamente 28,9% em 2025 impulsionada pela sua relação custo-efetividade, alta eficiência térmica e implantação generalizada em edifícios comerciais, plantas industriais e sistemas de energia distrital. Materiais de isolamento de fibra de vidro são amplamente utilizados devido à sua estrutura leve, resistência à corrosão e facilidade de instalação em aplicações de isolamento quente e frio.

- O segmento de espuma elastomérica é projetado para registrar o crescimento mais rápido em um CAGR de 7,1% de 2026 a 2033, impulsionado pelo aumento da demanda de materiais de isolamento resistentes à umidade e flexíveis em HVAC, refrigeração e aplicações farmacêuticas. A adoção crescente de edifícios eficientes em termos energéticos e projetos de modernização de infraestrutura em cadeia fria está apoiando o rápido crescimento de segmento em toda a América do Norte.

- O segmento de isolamento quente deteve a maior parte de receita de mercado de aproximadamente 61,3% em 2025 impulsionada pela forte demanda da fabricação industrial, sistemas de aquecimento urbano e instalações de geração de energia exigindo eficiente retenção térmica e estabilidade da temperatura do processo. Sistemas de isolamento quente são amplamente utilizados em usinas de processamento químico e infraestrutura energética para reduzir perdas térmicas e melhorar a eficiência operacional.

- O segmento de isolamento frio é projetado para registrar o crescimento mais rápido em um CAGR de 6,8% de 2026 a 2033, impulsionado pela expansão da infraestrutura de refrigeração, instalações de armazenamento de frio farmacêutico e instalações de HVAC eficientes em energia em toda a América do Norte. O aumento dos investimentos em processamento de alimentos e logística controlada pela temperatura está acelerando a adoção de sistemas avançados de isolamento a frio com maior resistência à condensação.

- O segmento de Construção e Construção detinha a maior parte de receita de mercado de aproximadamente 31,7% em 2025 impulsionada pelo aumento dos investimentos em projetos de infraestrutura residencial e comercial eficientes em energia em toda a América do Norte. O aumento da implementação de padrões de construção verde e regulamentos de desempenho de energia de construção está acelerando a demanda de sistemas avançados de isolamento de tubos em HVAC e redes de encanamento.

- O segmento Energia e Energia é projetado para registrar o crescimento mais rápido em um CAGR de 7,3% de 2026 a 2033, impulsionado pela modernização de redes de aquecimento urbano, expansão de infraestrutura de energia renovável e aumento de investimentos em projetos de melhoria da eficiência térmica. O aumento da implantação de sistemas de tubagem isolados em usinas de biomassa, instalações geotérmicas e projetos de infraestrutura de hidrogênio está apoiando a rápida expansão de segmentos na América do Norte.

Tamanho e previsão do mercado

- Valor de mercado (2025): USD 5,52 Bilhões

- Valor de mercado esperado (2033): USD 7,84 Bilhões

- Previsões CAGR (2026-2033): 4,50%

- País líder em 2025: América do Norte

- País de crescimento mais rápido: Ásia-Pacífico

Âmbito do relatório eSegmentação de mercado de isolamento de tubos da América do Norte

|

Atributos |

Chave de isolamento do tubo da América do NortePerspectivas de mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte

|

|

Jogadores do mercado chave |

•Owens Corning(EUA) |

|

Oportunidades de Mercado |

• Adoção crescente de infra-estruturas de construção eficientes em termos de energia • Aumento dos investimentos em sistemas industriais e comerciais de AVAC |

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de importação, visão geral da capacidade de produção, análise do consumo de produção, análise de tendências de preços, cenário de mudança climática, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral da matéria-prima/consumíveis, critérios de seleção de fornecedores, Análise de PESTLE, Análise de Porter e quadro regulatório. |

América do Norte tubulação isolamento mercado tendências

Tendência: Adoção crescente de edificações eficientes em termos de energia e sistemas avançados de gestão térmica industrial

Aumentar a demanda por tecnologias de isolamento térmico eficientes, sustentáveis e ambientalmente sustentáveis em setores de construção comercial, fabricação industrial e infraestrutura energética. Sistemas convencionais de tubulação não isolado resultam em perdas de energia térmica substanciais, custos operacionais mais elevados e emissões de carbono aumentadas, incentivando indústrias e operadores de construção a adotar soluções avançadas de isolamento com melhores capacidades de resistência térmica e proteção de umidade.

Em edifícios comerciais modernos, os desenvolvedores estão cada vez mais integrando sistemas de isolamento de tubos de alto desempenho, como espuma elastomérica e isolamento de fibra de vidro, para melhorar a eficiência do HVAC, reduzir o consumo de energia e apoiar padrões de certificação de edifícios verdes. Em instalações industriais, esses sistemas de isolamento estão sendo amplamente implantados para manter as temperaturas do processo, evitar a condensação e melhorar a confiabilidade operacional em plantas químicas, refinarias e unidades de processamento de alimentos.

A rápida expansão da infraestrutura de energia distrital e programas de renovação eficientes em termos energéticos em toda a América do Norte também está aumentando a demanda por sistemas de isolamento duráveis e resistentes ao fogo capazes de operar em condições ambientais extremas. Além disso, os setores de logística de cadeia farmacêutica e fria continuam a depender de tecnologias avançadas de isolamento de tubulações, como sistemas de poliuretano e lã mineral, devido à sua capacidade de manter um controle preciso de temperatura em operações sensíveis à temperatura. A crescente validação da indústria através de projetos de retrofit em larga escala em 2025 em todos os EUA e Canadá, integrando materiais avançados de isolamento de tubulação em infraestrutura comercial de envelhecimento, demonstrou reduções de quase 14-19% nas perdas de energia de aquecimento e resfriamento em condições operacionais contínuas.

Dinâmica Global do Mercado de Isolamento de Tubos da América do Norte

Motor do mercado chave: investimentos crescentes em infraestrutura eficiente em energia e modernização industrial

Indústrias e governos em toda a América do Norte estão enfrentando pressão regulatória e econômica crescente para reduzir o consumo de energia, reduzir as emissões de gases de efeito estufa e melhorar a eficiência da infraestrutura. Grandes quantidades de energia térmica gerada em sistemas HVAC, tubulações industriais e redes de aquecimento urbano são comumente perdidas por causa do isolamento insuficiente, criando forte demanda por tecnologias avançadas de isolamento de tubos capazes de minimizar perdas de transferência térmica e melhorar o desempenho do sistema.

Indústrias como petróleo e gás, processamento químico, alimentos e bebidas e geração de energia estão cada vez mais implementando sistemas avançados de isolamento para manter a estabilidade do processo, melhorar a segurança dos trabalhadores e reduzir os custos de energia operacional. Os operadores de construção comercial estão ativamente atualizando a infraestrutura de isolamento, por exemplo, em hospitais, aeroportos e centros de dados, para cumprir rigorosos padrões de eficiência energética e metas de sustentabilidade.

Da mesma forma, os operadores de energia distrital e instalações de armazenamento a frio estão expandindo a implantação de isolamento para melhorar a eficiência térmica, reduzindo a dependência de sistemas de controle climático intensivos em energia. Projetos de modernização de infraestrutura no mundo real no Texas e Ontário durante 2024, integrando sistemas de isolamento de tubulação de alto desempenho em redes industriais de vapor e água resfriada, demonstraram reduções de cerca de 11-17% em perdas térmicas operacionais durante operações industriais contínuas.

Chave de retenção / desafio: altos custos de material e requisitos complexos de instalação

Sistemas avançados de isolamento de tubos muitas vezes envolvem custos significativos de material e instalação, especialmente em grandes plantas industriais, edifícios comerciais de envelhecimento e projetos complexos de retromontagem que exigem projetos personalizados de isolamento. O processo de substituição dos sistemas de isolamento existentes sem interromper as operações industriais cria desafios de instalação e aumenta as despesas de trabalho, limitando a adoção entre indústrias de pequena escala e projetos de infraestrutura sensíveis ao orçamento.

Além disso, os preços flutuantes de matérias-primas como fibra de vidro, espuma de poliuretano e lã mineral aumentam os custos gerais do projeto, criando preocupações de acessibilidade entre os setores de construção e industrial. As rigorosas normas de segurança contra incêndios, ambiental e ocupacional aumentam ainda mais as despesas de certificação e manutenção para fabricantes e empreiteiros de isolamento. A disponibilidade limitada de profissionais de instalação qualificados para aplicações de retromontagem em larga escala também restringe a rápida expansão do mercado em redes de infraestrutura mais antigas.

Estudos de benchmarking de instalações comerciais indicam que a adaptação de dutos industriais de vapor e água resfriada, por exemplo, em fábricas de envelhecimento em todo o Centro-Oeste dos EUA, pode aumentar os custos do projeto de isolamento em cerca de 18-28% em comparação com novas instalações de construção por causa de requisitos de desmantelamento, intensidade de trabalho e considerações de inatividade operacional.

Oportunidade chave do mercado: expansão da infraestrutura de construção verde e redes de corrente fria

Edifícios comerciais modernos, instalações industriais e sistemas logísticos controlados por temperatura exigem cada vez mais tecnologias avançadas de isolamento térmico capazes de melhorar a eficiência energética e apoiar metas de sustentabilidade. Os sistemas convencionais de tubulação muitas vezes experimentam perdas excessivas de transferência de calor, formação de condensação e instabilidade de temperatura, criando demanda por materiais de isolamento duráveis com baixos requisitos de manutenção e longa vida útil.

Desenvolvedores de infraestrutura e operadores industriais estão explorando cada vez mais sistemas avançados de isolamento, por exemplo para gasodutos HVAC, sistemas de refrigeração e redes de energia distritais, para melhorar a conservação de energia, reduzir os custos operacionais e aumentar a confiabilidade da infraestrutura. Nas instalações de logística de cadeia fria e armazenamento farmacêutico, a crescente demanda por sistemas de transporte e armazenamento sensíveis à temperatura está acelerando a adoção de materiais de isolamento resistentes à umidade e de alto desempenho.

Além disso, avanços nas tecnologias de isolamento aerogel e sistemas de isolamento flexíveis baseados em espuma estão melhorando a eficiência térmica e flexibilidade de instalação, abrindo oportunidades em todos os mercados de energia renovável, saúde e infraestrutura de semicondutores em toda a América do Norte. Programas de modernização de instalações industriais conduzidos em 2025 em toda a Califórnia e Quebec relataram reduções de cerca de 13–18% no consumo anual de energia depois de integrar sistemas de isolamento de tubos atualizados em redes centralizadas de tubos e processos de tubulação.

América do Norte Pipe isolamento mercado escopo

O mercado é segmentado com base no tipo de produto, tipo de material, temperatura e aplicação.

• Por tipo de produto

Com base no tipo de produto, o mercado de isolamento de tubos da América do Norte é segmentado em produtos de isolamento rígido, coberturas de isolamento de lã de pedra, material de revestimento, filmes finos, wraps, foils e outros. O segmento de Produtos de Isolamento Rígidos detinha a maior quota de receita de mercado de aproximadamente 34,6% em 2025 impulsionada pela sua ampla adoção em sistemas industriais de tubagem, infraestrutura de aquecimento urbano e aplicações comerciais de AVAC. Estes produtos são amplamente preferidos devido à sua resistência térmica superior, durabilidade e capacidade de suportar ambientes industriais de alta pressão, minimizando perdas de energia a longo prazo.

O segmento de coberturas de isolamento de lã de pedra é projetado para registrar o crescimento mais rápido em um CAGR de 6,4% de 2026 a 2033, impulsionado pelo aumento da demanda por soluções de isolamento resistentes ao fogo e ambientalmente sustentáveis em todos os setores comerciais e industriais da América do Norte. Os investimentos crescentes em programas de renovação de edifícios verdes e regulamentos mais rigorosos de segurança contra incêndios estão acelerando os países de expansão de segmentos.

• Por Tipo de Material

Com base no tipo de material, o mercado de isolamento de tubos da América do Norte é segmentado em Rockwool, Fibra de Vidro, Poliuretano, Poliestireno, Poliolefina, Polipropileno, Policarbonato, Cloreto de Polivinilo, Urea Formaldeído, Foam fenólico, Espuma elastomérica e Outros. O segmento Fiberglass teve a maior parte de receita de mercado de aproximadamente 28,9% em 2025 impulsionada pela sua relação custo-efetividade, alta eficiência térmica e implantação generalizada em edifícios comerciais, plantas industriais e sistemas de energia distrital. Materiais de isolamento de fibra de vidro são amplamente utilizados devido à sua estrutura leve, resistência à corrosão e facilidade de instalação em aplicações de isolamento quente e frio.

O segmento de espuma elastomérica é projetado para registrar o crescimento mais rápido em um CAGR de 7,1% de 2026 a 2033, impulsionado pelo aumento da demanda de materiais de isolamento resistentes à umidade e flexíveis em HVAC, refrigeração e aplicações farmacêuticas. A adoção crescente de edifícios eficientes em termos energéticos e projetos de modernização de infraestrutura em cadeia fria está apoiando o rápido crescimento de segmento em toda a América do Norte.

• Por Temperatura

Com base na temperatura, o mercado de isolamento de tubos da América do Norte é segmentado em isolamento quente e isolamento frio. O segmento de isolamento quente deteve a maior parte de receita de mercado de aproximadamente 61,3% em 2025 impulsionada pela forte demanda da fabricação industrial, sistemas de aquecimento urbano e instalações de geração de energia exigindo eficiente retenção térmica e estabilidade da temperatura do processo. Sistemas de isolamento quente são amplamente utilizados em usinas de processamento químico e infraestrutura energética para reduzir perdas térmicas e melhorar a eficiência operacional.

O segmento de isolamento frio é projetado para registrar o crescimento mais rápido em um CAGR de 6,8% de 2026 a 2033, impulsionado pela expansão da infraestrutura de refrigeração, instalações de armazenamento de frio farmacêutico e instalações de HVAC eficientes em energia em toda a América do Norte. O aumento dos investimentos em processamento de alimentos e logística controlada pela temperatura está acelerando a adoção de sistemas avançados de isolamento a frio com maior resistência à condensação.

• Por Aplicação

Com base na aplicação, o mercado de isolamento de tubos da América do Norte é segmentado em Construção e Construção, Eletrônica, Indústria Química, Energia e Energia, Petróleo e Gás, Automotivo, Transporte, Alimentos e Bebidas e Outros. O segmento de Construção e Construção detinha a maior parte de receita de mercado de aproximadamente 31,7% em 2025 impulsionada pelo aumento dos investimentos em projetos de infraestrutura residencial e comercial eficientes em energia em toda a América do Norte. O aumento da implementação de padrões de construção verde e regulamentos de desempenho de energia de construção está acelerando a demanda de sistemas avançados de isolamento de tubos em HVAC e redes de encanamento.

O segmento Energia e Energia é projetado para registrar o crescimento mais rápido em um CAGR de 7,3% de 2026 a 2033, impulsionado pela modernização de redes de aquecimento urbano, expansão de infraestrutura de energia renovável e aumento de investimentos em projetos de melhoria da eficiência térmica. O aumento da implantação de sistemas de tubagem isolados em usinas de biomassa, instalações geotérmicas e projetos de infraestrutura de hidrogênio está apoiando a rápida expansão de segmentos na América do Norte.

Análise regional do mercado de isolamento de tubos da América do Norte

U.S. North America Pipe isolamento mercado Insight

O mercado de isolamento de tubulações da América do Norte dos EUA capturou a maior parcela de receita de aproximadamente 76,4% em 2025 na América do Norte, alimentada pelo aumento dos investimentos em infraestrutura comercial eficiente em energia e pela crescente modernização de sistemas industriais de tubagem. As indústrias e os operadores de construção estão cada vez mais priorizando a eficiência térmica, a redução de custos operacionais e o cumprimento de regulamentos rigorosos de conservação de energia através da adoção de soluções avançadas de isolamento de tubos. A crescente preferência por materiais de construção sustentáveis, combinada com forte demanda por otimização de HVAC e sistemas de energia distrital, impulsiona ainda mais a expansão do mercado. Além disso, a crescente integração de tecnologias de construção inteligentes e materiais de isolamento de alto desempenho em instalações de saúde, centros de dados e fábricas está contribuindo significativamente para o crescimento do mercado.

Canadá América do Norte canalização isolamento mercado Insight

Espera-se que o mercado de isolamento de tubulações da América do Norte do Canadá testemunhe um crescimento significativo de 2026 para 2033, impulsionado pelo aumento dos investimentos em infraestrutura de construção verde e pelo aumento da procura de sistemas de aquecimento e arrefecimento eficientes em termos energéticos nos setores residencial e comercial. As condições climáticas extremas do Canadá e o forte foco na redução do consumo de energia estão incentivando a adoção generalizada de sistemas avançados de isolamento de tubos para aplicações de aquecimento urbano, refrigeração e processamento industrial. A crescente expansão da infraestrutura logística da cadeia fria, aliada à modernização da infraestrutura pública e a iniciativas de construção sustentável, vem apoiando ainda mais o crescimento do mercado. Além disso, o aumento da implantação de materiais de isolamento de alto desempenho em instalações de petróleo e gás, usinas de processamento de alimentos e infraestrutura de saúde está acelerando a demanda por soluções de isolamento térmico duráveis e resistentes à umidade em todo o país.

América do Norte Pipe isolamento Market Share

A indústria de isolamento de tubos da América do Norte é liderada principalmente por empresas bem estabelecidas, incluindo:

• Owens Corning (EUA)

• Johns Manville (EUA)

• CertainTeed Corporation (EUA)

• Knauf Isolation, Inc. (EUA)

• Raven Industries, Inc. (EUA)

• Aspen Aerogels, Inc. (EUA)

• Distribuição Internacional, Inc. (EUA)

• Produtos ideais da América, Inc. (EUA)

• Proto Corporation (Canadá)

• IIGM Corporation (EUA)

• Fibrex Isolamentos Inc. (Canadá)

• Firwin Corporation (Canadá)

• Sistemas de Isolamento de Baía, Inc. (EUA)

• Shannon Global Energy Solutions, Inc. (EUA)

• Produtos Polyguard, Inc. (EUA)

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF NORTH AMERICA PIPE INSULATION MARKET

1.4 LIMITATION

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.7 MODELAGEM MULTIVARIADA

2.8 ENTREVISTAS PRINCIPAIS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.9 GRADE DE POSIÇÃO DE MERCADO DBMR

2.1 GRADE DE COBERTURA DE APLICAÇÃO DE MERCADO

2.11 MATRIZ DE DESAFIOS DO MERCADO DBMR

2.12 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.13 DADOS DE IMPORTAÇÃO E EXPORTAÇÃO

2.14 FONTES SECUNDÁRIAS

2.15 PREMISSAS

3 RESUMO EXECUTIVO

4 INSIGHTS PREMIUM

5 VISÃO GERAL DO MERCADO

5.1 MOTORISTAS

5.1.1 CRESCIMENTO DA CONSTRUÇÃO DE EDIFÍCIOS NOS PAÍSES EM DESENVOLVIMENTO

5.1.2 PERDA DE CALOR MINIMIZADA EM LOCAIS DE FABRICAÇÃO

5.1.3 REFORÇO DA REGULAMENTAÇÃO DE ISOLAMENTO DE OLEODUTOS E GASODUTOS

5.1.4 AUMENTO DA OFERTA DE PETRÓLEO ATRAVÉS DE DUTOS DEVIDO AO AUMENTO DA POLUIÇÃO MARINHA PROVOCADA POR NAVIOS

5.1.5 O CRESCIMENTO DOS MÉTODOS AGRÍCOLAS MODERNOS AUMENTA A DEMANDA POR ISOLAMENTO DE TUBULAÇÕES

5.2 RESTRIÇÕES

5.2.1 DANOS CAUSADOS AO MEIO AMBIENTE DEVIDO À CONSTRUÇÃO DE TUBULAÇÕES E SEU ISOLAMENTO

5.2.2 ALTERAÇÃO DA ESTRUTURA QUÍMICA DEVIDO À ADULTERAÇÃO POR MEIO DE MATERIAL ISOLANTE EM PETRÓLEO E PETROQUÍMICOS E PRODUTOS QUÍMICOS

5.2.3 EFEITOS ADVERSOS NA VIDA MARINHA

5.3 OPORTUNIDADES

5.3.1 CRESCIMENTO DA INDÚSTRIA PETROQUÍMICA NA ÁSIA-PACÍFICO

5.3.2 UTILIZAÇÃO DE ISOLAMENTO DE TUBULAÇÕES NA GESTÃO MECÂNICA DA INDÚSTRIA ALIMENTÍCIA E FARMACÊUTICA

5.4 DESAFIOS

5.4.1 INCÊNDIO E EXPLOSÃO DEVIDO À REAÇÃO DE PRODUTOS QUÍMICOS COM MATERIAL ISOLANTE EM TUBULAÇÕES

5.4.2 A DISPONIBILIDADE DE SUBSTITUTOS COMO AQUECIMENTO DE TRAÇOS ELÉTRICOS

5.4.3 ALTO CUSTO E ALTO CONSUMO DE TEMPO NA SUBSTITUIÇÃO

6 MERCADO DE ISOLAMENTO DE TUBOS DA AMÉRICA DO NORTE, POR TIPO DE PRODUTO

6.1 VISÃO GERAL

6.2 PRODUTOS DE ISOLAMENTO RÍGIDO

6.2.1 ESPUMA RÍGIDA

6.2.2 COBERTURA DE FIBRA DE VIDRO

6.2.3 MADEIRA

6.2.4 OUTROS

6.3 COBERTURAS ISOLANTES DE LÃ DE ROCHA

6.4 MATERIAL DE REVESTIMENTO

6,5 FILMES FINOS

6.6 ENVOLTÓRIOS

6.7 FOILS

6.8 OUTROS

7 MERCADO DE ISOLAMENTO DE TUBOS DA AMÉRICA DO NORTE, POR TIPO DE MATERIAL

7.1 VISÃO GERAL

7.2 POLIURETANO

7.3 LÃ DE ROCHA

7.4 FIBRA DE VIDRO

7,5 POLIESTIRENO

7.5.1 POLIESTIRENO EXPANDIDO

7.5.2 POLIESTIRENO EXTRUDADO

7.6 POLIOLEFINA

7.7 POLIPROPILENO

7.8 POLICARBONATO

7.9 CLORETO DE POLIVINILA

7.1 UREIA FORMALDEÍDO

7.11 ESPUMA FENÓLICA

7.12 ESPUMA ELASTOMÉRICA

7.13 OUTROS

8 MERCADO DE ISOLAMENTO DE TUBOS DA AMÉRICA DO NORTE, POR TEMPERATURA

8.1 VISÃO GERAL

8.2 ISOLAMENTO AO FRIO

8.3 ISOLAMENTO QUENTE

9 MERCADO DE ISOLAMENTO DE TUBOS DA AMÉRICA DO NORTE, POR APLICAÇÃO

9.1 VISÃO GERAL

9.2 PETRÓLEO E GÁS

9.2.1 PETRÓLEO E GÁS, PELO USUÁRIO FINAL

9.2.1.1 ÓLEO

9.2.1.1.1 PETRÓLEO BRUTO

9.2.1.1.2 PETROQUÍMICA

9.2.1.1.3 OUTROS DERIVADOS DE PETRÓLEO BRUTO

9.2.1.2 GÁS

9.2.1.2.1 GÁS NATURAL

9.2.1.2.2 GÁS SINTÉTICO

9.2.2 PETRÓLEO E GÁS, POR TIPO DE PRODUTO

9.2.2.1 PRODUTOS DE ISOLAMENTO RÍGIDO

9.2.2.1.1 PETRÓLEO E GÁS, POR PRODUTOS DE ISOLAMENTO RÍGIDO

9.2.2.1.1.1 ESPUMA RÍGIDA

9.2.2.1.1.2 COBERTURA DE FIBRA DE VIDRO

9.2.2.1.1.3 MADEIRA

9.2.2.1.1.4 OUTROS

9.2.2.2 COBERTURAS ISOLANTES DE LÃ DE ROCHA

9.2.2.3 MATERIAL DE REVESTIMENTO

9.2.2.4 FILMES FINOS

9.2.2.5 ENVOLTÓRIOS

9.2.2.6 FOLHAS

9.2.2.7 OUTROS

9.3 INDÚSTRIA QUÍMICA

9.3.1 INDÚSTRIA QUÍMICA, POR TIPO DE PRODUTO

9.3.1.1 PRODUTOS DE ISOLAMENTO RÍGIDO

9.3.1.1.1 INDÚSTRIA QUÍMICA, POR PRODUTOS DE ISOLAMENTO RÍGIDO

9.3.1.1.1.1 ESPUMA RÍGIDA

9.3.1.1.1.2 COBERTURA DE FIBRA DE VIDRO

9.3.1.1.1.3 MADEIRA

9.3.1.1.1.4 OUTROS

9.3.1.2 COBERTURAS ISOLANTES DE LÃ DE ROCHA

9.3.1.3 MATERIAL DE REVESTIMENTO

9.3.1.4 FILMES FINOS

9.3.1.5 ENVOLTÓRIOS

9.3.1.6 FOLHAS

9.3.1.7 OUTROS

9.4 FOOD AND BEVERAGE

9.4.1 FOOD AND BEVERAGE, BY END-USER

9.4.1.1 BEVERAGE

9.4.1.1.1 ALCOHOLIC BEVERAGE

9.4.1.1.2 DAIRY

9.4.1.1.3 AERATED DRINKS

9.4.1.1.4 JUICES AND FLAVORED WATER

9.4.1.1.5 OTHERS

9.4.1.2 FOOD

9.4.2 FOOD AND BEVERAGE, BY PRODUCT TYPE

9.4.2.1 RIGID INSULATION PRODUCTS

9.4.2.1.1 FOOD AND BEVERAGE, BY RIGID INSULATION PRODUCTS

9.4.2.1.1.1 RIGID FOAM

9.4.2.1.1.2 FIBER GLASS COVER

9.4.2.1.1.3 WOOD

9.4.2.1.1.4 OTHERS

9.4.2.2 STONE WOOL INSULATION COVERS

9.4.2.3 COATING MATERIAL

9.4.2.4 THIN FILMS

9.4.2.5 WRAPS

9.4.2.6 FOILS

9.4.2.7 OTHERS

9.5 BUILDING AND CONSTRUCTION

9.5.1 BUILDING AND CONSTRUCTION, BY END-USER

9.5.1.1 COMMERCIAL

9.5.1.2 RESIDENTIAL

9.5.1.3 INSTITUTIONAL

9.5.1.4 INFRASTRUCTURE

9.5.2 BUILDING AND CONSTRUCTION, BY PRODUCT TYPE

9.5.2.1 RIGID INSULATION PRODUCTS

9.5.2.1.1 BUILDING AND CONSTRUCTION, BY RIGID INSULATION PRODUCTS

9.5.2.1.1.1 RIGID FOAM

9.5.2.1.1.2 FIBER GLASS COVER

9.5.2.1.1.3 WOOD

9.5.2.1.1.4 OTHERS

9.5.2.2 STONE WOOL INSULATION COVERS

9.5.2.3 COATING MATERIAL

9.5.2.4 THIN FILMS

9.5.2.5 WRAPS

9.5.2.6 FOILS

9.5.2.7 OTHERS

9.6 ENERGY AND POWER

9.6.1 ENERGY AND POWER, BY PRODUCT TYPE

9.6.1.1 RIGID INSULATION PRODUCTS

9.6.1.2 STONE WOOL INSULATION COVERS

9.6.1.2.1 ENERGY AND POWER, BY RIGID INSULATION PRODUCTS

9.6.1.2.1.1 RIGID FOAM

9.6.1.2.1.2 FIBER GLASS COVER

9.6.1.2.1.3 WOOD

9.6.1.2.1.4 OTHERS

9.6.1.3 COATING MATERIAL

9.6.1.4 THIN FILMS

9.6.1.5 WRAPS

9.6.1.6 FOILS

9.6.1.7 OTHERS

9.7 ELECTRONICS

9.7.1 ELECTRONICS, BY PRODUCT TYPE

9.7.1.1 RIGID INSULATION PRODUCTS

9.7.1.1.1 ELECTRONICS, BY RIGID INSULATION PRODUCTS

9.7.1.1.1.1 RIGID FOAM

9.7.1.1.1.2 FIBER GLASS COVER

9.7.1.1.1.3 WOOD

9.7.1.1.1.4 OTHERS

9.7.1.2 STONE WOOL INSULATION COVERS

9.7.1.3 COATING MATERIAL

9.7.1.4 THIN FILMS

9.7.1.5 WRAPS

9.7.1.6 FOILS

9.7.1.7 OTHERS

9.8 AUTOMOTIVE

9.8.1 AUTOMOTIVE, BY END-USER

9.8.1.1 PASSENGER CARS

9.8.1.2 COMMERCIAL VEHICLES

9.8.1.3 AGRICULTURAL VEHICLES

9.8.1.4 OTHERS

9.8.2 AUTOMOTIVE, BY PRODUCT TYPE

9.8.2.1 RIGID INSULATION PRODUCTS

9.8.2.1.1 AUTOMOTIVE, BY RIGID INSULATION PRODUCTS

9.8.2.1.1.1 RIGID FOAM

9.8.2.1.1.2 FIBER GLASS COVER

9.8.2.1.1.3 WOOD

9.8.2.1.1.4 OTHERS

9.8.2.2 STONE WOOL INSULATION COVERS

9.8.2.3 COATING MATERIAL

9.8.2.4 THIN FILMS

9.8.2.5 WRAPS

9.8.2.6 FOILS

9.8.2.7 OTHERS

9.9 TRANSPORTATION

9.9.1 TRANSPORTATION, BY END-USER

9.9.1.1 RAILWAY

9.9.1.2 MARINE

9.9.1.3 OTHERS

9.9.2 TRANSPORTATION, BY PRODUCT TYPE

9.9.2.1 RIGID INSULATION PRODUCTS

9.9.2.1.1 TRANSPORTATION, BY RIGID INSULATION PRODUCTS

9.9.2.1.1.1 RIGID FOAM

9.9.2.1.1.2 FIBER GLASS COVER

9.9.2.1.1.3 WOOD

9.9.2.1.1.4 OTHERS

9.9.2.2 STONE WOOL INSULATION COVERS

9.9.2.3 COATING MATERIAL

9.9.2.4 THIN FILMS

9.9.2.5 WRAPS

9.9.2.6 FOILS

9.9.2.7 OTHERS

9.1 OTHERS

9.10.1 OTHERS, BY PRODUCT TYPE

9.10.1.1 RIGID INSULATION PRODUCTS

9.10.1.1.1 OTHERS, BY RIGID INSULATION PRODUCTS

9.10.1.1.1.1 RIGID FOAM

9.10.1.1.1.2 FIBER GLASS COVER

9.10.1.1.1.3 WOOD

9.10.1.1.1.4 OTHERS

9.10.1.2 STONE WOOL INSULATION COVERS

9.10.1.3 COATING MATERIAL

9.10.1.4 THIN FILMS

9.10.1.5 WRAPS

9.10.1.6 FOILS

9.10.1.7 OTHERS

10 NORTH AMERICA PIPE INSULATION MARKET, BY GEOGRAPHY

10.1 AMÉRICA DO NORTE

10.1.1 EUA

10.1.2 CANADÁ

10.1.3 MÉXICO

11 MERCADO DE ISOLAMENTO DE TUBOS DA AMÉRICA DO NORTE, PAISAGISMO DA EMPRESA

11.1 ANÁLISE DAS AÇÕES DA EMPRESA: AMÉRICA DO NORTE

11.2 FUSÃO E AQUISIÇÃO

11.3 EXPANSÕES

11.4 DESENVOLVIMENTO DE NOVOS PRODUTOS

12 ANÁLISE SWOT E ANÁLISE DE PESQUISA DE MERCADO DATABRIDGE

12.1 ANÁLISE SWOT

12.2 ANÁLISE DE PESQUISA DE MERCADO DE PONTE DE DADOS

13 PERFIS DE EMPRESAS

13.1 SAINT-GOBAIN

13.1.1 RESUMO DA EMPRESA

13.1.2 ANÁLISE DE RECEITA

13.1.3 ANÁLISE DAS AÇÕES DA EMPRESA

13.1.4 PORTFÓLIO DE PRODUTOS

13.1.5 DESENVOLVIMENTO RECENTE

13,2 3M

13.2.1 RESUMO DA EMPRESA

13.2.2 ANÁLISE DE RECEITA

13.2.3 ANÁLISE DAS AÇÕES DA EMPRESA

13.2.4 PORTFÓLIO DE PRODUTOS

13.2.5 DESENVOLVIMENTO RECENTE

13.3 BASF PLC

13.3.1 RESUMO DA EMPRESA

13.3.2 ANÁLISE DE RECEITA

13.3.3 ANÁLISE DE AÇÕES DA EMPRESA

13.3.4 PORTFÓLIO DE PRODUTOS

13.3.5 DESENVOLVIMENTO RECENTE

13.4 DOW IZOLAN

13.4.1 RESUMO DA EMPRESA

13.4.2 ANÁLISE DE RECEITA

13.4.3 ANÁLISE DAS AÇÕES DA EMPRESA

13.4.4 PORTFÓLIO DE PRODUTOS

13.4.5 DESENVOLVIMENTO RECENTE

13.5 HUNTSMAN INTERNATIONAL LLC.

13.5.1 RESUMO DA EMPRESA

13.5.2 ANÁLISE DE RECEITA

13.5.3 ANÁLISE DAS AÇÕES DA EMPRESA

13.5.4 PORTFÓLIO DE PRODUTOS

13.5.5 DESENVOLVIMENTO RECENTE

13.6 TODOS OS SERVIÇOS DE ISOLAMENTO AMERICANO, INC.

13.6.1 RESUMO DA EMPRESA

13.6.2 PORTFÓLIO DE SERVIÇOS

13.6.3 DESENVOLVIMENTO RECENTE

13.7 ARMACELL

13.7.1 RESUMO DA EMPRESA

13.7.2 ANÁLISE DE RECEITA

13.7.3 PORTFÓLIO DE PRODUTOS

13.7.4 DESENVOLVIMENTOS RECENTES

13.8 CELLOFOAM GMBH & CO. KG

13.8.1 RESUMO DA EMPRESA

13.8.2 PORTFÓLIO DE PRODUTOS

13.8.3 DESENVOLVIMENTOS RECENTES

13.9 SOLUÇÕES TÉRMICAS COMERCIAIS, INC.

13.9.1 RESUMO DA EMPRESA

13.9.2 PORTFÓLIO DE PRODUTOS

13.9.3 DESENVOLVIMENTO RECENTE

13.1 COVESTRO AG

13.10.1 RESUMO DA EMPRESA

13.10.2 ANÁLISE DE RECEITA

13.10.3 PORTFÓLIO DE PRODUTOS

13.10.4 DESENVOLVIMENTO RECENTE

13.11 DUNMORE

13.11.1 RESUMO DA EMPRESA

13.11.2 PORTFÓLIO DE PRODUTOS

13.11.3 DESENVOLVIMENTOS RECENTES

13.12 GILSULATE INTERNATIONAL, INC.

13.12.1 RESUMO DA EMPRESA

13.12.2 PORTFÓLIO DE PRODUTOS

13.12.3 DESENVOLVIMENTOS RECENTES

13.13 GRANDES LAGOS TÊXTEIS

13.13.1 RESUMO DA EMPRESA

13.13.2 PORTFÓLIO DE PRODUTOS

13.13.3 DESENVOLVIMENTOS RECENTES

13.14 GULF COOL THERM FACTORY LTD

13.14.1 RESUMO DA EMPRESA

13.14.2 PORTFÓLIO DE PRODUTOS

13.14.3 DESENVOLVIMENTO RECENTE

13h15 JOHNS MANVILLE

13.15.1 RESUMO DA EMPRESA

13.15.2 PORTFÓLIO DE PRODUTOS

13.15.3 DESENVOLVIMENTO RECENTE

13.16 GRUPO KINGSPAN

13.16.1 RESUMO DA EMPRESA

13.16.2 ANÁLISE DE RECEITA

13.16.3 PORTFÓLIO DE PRODUTOS

13.16.4 DESENVOLVIMENTOS RECENTES

13.17 ISOLAMENTO KNAUF

13.17.1 RESUMO DA EMPRESA

13.17.2 PORTFÓLIO DE PRODUTOS

13.17.3 DESENVOLVIMENTOS RECENTES

13.18 L'ISOLANTE K-FLEX SPA

13.18.1 RESUMO DA EMPRESA

13.18.2 PORTFÓLIO DE APLICAÇÕES

13.18.3 DESENVOLVIMENTO RECENTE

13.19 MAYES COATINGS & ISOLAMENTO, INC.

13.19.1 RESUMO DA EMPRESA

13.19.2 PORTFÓLIO DE SERVIÇOS

13.19.3 DESENVOLVIMENTO RECENTE

13.2 NMC SA

13.20.1 RESUMO DA EMPRESA

13.20.2 PORTFÓLIO DE PRODUTOS

13.20.3 DESENVOLVIMENTOS RECENTES

13.21 OWENS CORNING

13.21.1 RESUMO DA EMPRESA

13.21.2 ANÁLISE DE RECEITA

13.21.3 PORTFÓLIO DE PRODUTOS

13.21.4 DESENVOLVIMENTOS RECENTES

13.22 ISOLAMENTO DE TANQUE POLARCLAD

13.22.1 RESUMO DA EMPRESA

13.22.2 PORTFÓLIO DE PRODUTOS

13.22.3 DESENVOLVIMENTO RECENTE

13.23 RÖCHLING

13.23.1 RESUMO DA EMPRESA

13.23.2 PORTFÓLIO DE PRODUTOS

13.23.3 DESENVOLVIMENTO RECENTE

13.24 ROCKWOOL INTERNATIONAL A/S

13.24.1 COMPANY SNAPSHOT

13.24.2 REVENUE ANALYSIS

13.24.3 PRODUCT PORTFOLIO

13.24.4 RECENT DEVELOPMENT

13.25 SYNAVAX

13.25.1 COMPANY SNAPSHOT

13.25.2 PRODUCT PORTFOLIO

13.25.3 RECENT DEVELOPMENTS

14 CONCLUSION

15 QUESTIONNAIRE

16 RELATED REPORTS

Lista de Tabela

TABELA 1 DADOS DE IMPORTAÇÃO DE TUBOS, CANOS E MANGUEIRAS, E SEUS ACESSÓRIOS, POR EXEMPLO, JUNTAS, COTOVELOS, FLANGES, DE PLÁSTICO, EM BRUTO OU MERAMENTE TRABALHADOS SUPERFICIALMENTE OU MERAMENTE CORTADOS EM QUADRADOS OU RETÂNGULOS (EXCLUINDO PRODUTOS AUTOADESIVOS, REVESTIMENTOS DE PISOS, PAREDES E TETOS) DA POSIÇÃO 3918 E BARREIRAS DE ADESÃO CIRÚRGICAS OU DENTÁRIAS ESTÉREIS; CÓDIGO SH: 39217 (MIL USD)

TABELA 2 DADOS DE EXPORTAÇÃO TUBOS, CANOS E MANGUEIRAS, E SEUS ACESSÓRIOS, POR EXEMPLO JUNTAS, COTOVELOS, FLANGES, DE PLÁSTICO, EM BRUTO OU SIMPLESMENTE TRABALHADOS SUPERFICIALMENTE OU SIMPLESMENTE CORTADOS EM QUADRADOS OU RETÂNGULOS (EXCETO PRODUTOS AUTOADESIVOS, REVESTIMENTOS DE PISOS, PAREDES E TETOS) DA POSIÇÃO 3918 E BARREIRAS DE ADESÃO CIRÚRGICAS OU DENTÁRIAS ESTÉREIS; CÓDIGO SH: 3917 (MIL EUROS)

TABELA 3 TAXA DE CRESCIMENTO DA IMPORTAÇÃO DE ISOLAMENTO, 2014-2015 (%)

TABELA 4 MERCADO DE ISOLAMENTO DE TUBOS NA AMÉRICA DO NORTE, POR TIPO, 2018-2027 (QUILO TONELADAS)

TABELA 5 PRODUTOS DE ISOLAMENTO RÍGIDO DA AMÉRICA DO NORTE NO MERCADO DE ISOLAMENTO DE TUBULAÇÕES, POR REGIÃO, 2018-2027 (QUILO TONELADAS)

TABELA 6 PRODUTOS DE ISOLAMENTO RÍGIDO DA AMÉRICA DO NORTE NO MERCADO DE ISOLAMENTO DE TUBULAÇÕES, POR PRODUTOS DE ISOLAMENTO RÍGIDO, 2018-2027 (MIL EUROS)

TABELA 7 COBERTURAS DE ISOLAMENTO DE LÃ DE ROCHA NA AMÉRICA DO NORTE NO MERCADO DE ISOLAMENTO DE TUBULAÇÕES, POR REGIÃO, 2018-2027 (MIL EUROS)

TABELA 8 MATERIAIS DE REVESTIMENTO NA AMÉRICA DO NORTE NO MERCADO DE ISOLAMENTO DE TUBULAÇÕES, POR REGIÃO, 2018-2027 (MIL EUROS)

TABELA 9 FILMES FINOS NA AMÉRICA DO NORTE NO MERCADO DE ISOLAMENTO DE TUBOS, POR REGIÃO, 2018-2027 (MIL EUROS)

TABELA 10 ENVOLTÓRIOS DA AMÉRICA DO NORTE NO MERCADO DE ISOLAMENTO DE TUBOS, POR REGIÃO, 2018-2027 (MIL EUROS)

TABELA 11 MERCADO DE ISOLAMENTO DE TUBOS NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2027 (MIL EUROS)

TABELA 12 AMÉRICA DO NORTE OUTROS NO MERCADO DE ISOLAMENTO DE TUBOS, POR REGIÃO, 2018-2027 (MIL EUROS)

TABELA 13 MERCADO DE ISOLAMENTO DE TUBOS NA AMÉRICA DO NORTE, POR TIPO DE MATERIAL, 2018-2027 (MIL EUROS)

TABELA 14 TIPO DE MATERIAL DE POLIURETANO DA AMÉRICA DO NORTE NO MERCADO DE ISOLAMENTO DE TUBULAÇÕES, POR REGIÃO, 2018-2027 (MIL EUROS)

TABELA 15 TIPO DE MATERIAL DE LÃ DE ROCHA NA AMÉRICA DO NORTE NO MERCADO DE ISOLAMENTO DE TUBOS, POR REGIÃO, 2018-2027 (MIL EUROS)

TABELA 16 TIPOS DE MATERIAL DE FIBRA DE VIDRO NO MERCADO DE ISOLAMENTO DE TUBULAÇÕES DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2027 (MIL EUROS)

TABELA 17 TIPO DE MATERIAL DE POLIESTIRENO NO MERCADO DE ISOLAMENTO DE TUBOS DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2027 (MIL EUROS)

TABELA 18 POLIESTIRENO NO MERCADO DE ISOLAMENTO DE TUBOS DA AMÉRICA DO NORTE, POR TIPO DE MATERIAL DE POLIESTIRENO, 2018-2027 (MIL EUROS)

TABELA 19 TIPO DE MATERIAL DE POLIOLEFINA NA AMÉRICA DO NORTE NO MERCADO DE ISOLAMENTO DE TUBULAÇÕES, POR REGIÃO, 2018-2027 (MIL EUROS)

TABELA 20 TIPOS DE MATERIAL DE POLIPROPILENO NA AMÉRICA DO NORTE NO MERCADO DE ISOLAMENTO DE TUBULAÇÕES, POR REGIÃO, 2018-2027 (MIL EUROS)

TABELA 21 TIPO DE MATERIAL DE POLICARBONATO NA AMÉRICA DO NORTE NO MERCADO DE ISOLAMENTO DE TUBULAÇÕES, POR REGIÃO, 2018-2027 (MIL EUROS)

TABELA 22 TIPO DE MATERIAL DE POLICLORETO DE VINILA NO MERCADO DE ISOLAMENTO DE TUBULAÇÕES DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2027 (MIL EUROS)

TABELA 23 TIPO DE MATERIAL DE UREIA FORMALDEÍDO NA AMÉRICA DO NORTE NO MERCADO DE ISOLAMENTO DE TUBULAÇÕES, POR REGIÃO, 2018-2027 (MIL EUROS)

TABELA 24 TIPO DE MATERIAL DE ESPUMA FENÓLICA NA AMÉRICA DO NORTE NO MERCADO DE ISOLAMENTO DE TUBULAÇÕES, POR REGIÃO, 2018-2027 (MIL EUROS)

TABELA 25 TIPOS DE MATERIAL DE ESPUMA ELASTOMÉRICA NO MERCADO DE ISOLAMENTO DE TUBULAÇÕES DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2027 (MIL EUROS)

TABELA 26 AMÉRICA DO NORTE OUTROS TIPOS DE MATERIAL NO MERCADO DE ISOLAMENTO DE TUBULAÇÕES, POR REGIÃO, 2018-2027 (MIL EUROS)

TABELA 27 MERCADO DE ISOLAMENTO DE TUBOS NA AMÉRICA DO NORTE, POR TEMPERATURA, 2018-2027 (MIL EUROS)

TABELA 28 ISOLAMENTO A FRIO NA AMÉRICA DO NORTE NO MERCADO DE ISOLAMENTO DE TUBULAÇÕES, POR REGIÃO, 2018-2027 (MIL EUROS)

TABELA 29 ISOLAMENTO A QUENTE NA AMÉRICA DO NORTE NO MERCADO DE ISOLAMENTO DE TUBULAÇÕES, POR REGIÃO, 2018-2027 (MIL EUROS)

TABELA 30 MERCADO DE ISOLAMENTO DE TUBOS NA AMÉRICA DO NORTE, POR APLICAÇÃO, 2018-2027 (MIL EUROS)

TABELA 31 APLICAÇÃO DE PETRÓLEO E GÁS NA AMÉRICA DO NORTE NO MERCADO DE ISOLAMENTO DE TUBULAÇÕES, POR REGIÃO, 2018-2027 (MIL EUROS)

TABELA 32 MERCADO DE ISOLAMENTO DE TUBULAÇÕES DE PETRÓLEO E GÁS DA AMÉRICA DO NORTE, POR USUÁRIO FINAL DE PETRÓLEO E GÁS, 2018-2027 (MIL EUROS)

TABELA 33 MERCADO DE ISOLAMENTO DE TUBULAÇÕES DE PETRÓLEO E GÁS DA AMÉRICA DO NORTE, POR USUÁRIO FINAL DE PETRÓLEO, 2018-2027 (MIL EUROS)

TABELA 34 MERCADO DE ISOLAMENTO DE TUBULAÇÕES DE PETRÓLEO E GÁS DA AMÉRICA DO NORTE, POR USUÁRIO FINAL DE GÁS, 2018-2027 (MIL EUROS)

TABELA 35 MERCADO DE ISOLAMENTO DE TUBULAÇÕES DE PETRÓLEO E GÁS DA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2018-2027 (MIL EUROS)

TABELA 36 MERCADO DE ISOLAMENTO DE TUBULAÇÕES DE PETRÓLEO E GÁS DA AMÉRICA DO NORTE, POR PRODUTOS DE ISOLAMENTO RÍGIDO, 2018-2027 (MIL EUROS)

TABELA 37 APLICAÇÃO DA INDÚSTRIA QUÍMICA DA AMÉRICA DO NORTE NO MERCADO DE ISOLAMENTO DE TUBULAÇÕES, POR REGIÃO, 2018-2027 (MIL EUROS)

TABELA 38 INDÚSTRIA QUÍMICA DA AMÉRICA DO NORTE NO MERCADO DE ISOLAMENTO DE TUBULAÇÕES, POR TIPO DE PRODUTO, 2018-2027 (MIL EUROS)

TABELA 39 INDÚSTRIA QUÍMICA DA AMÉRICA DO NORTE NO MERCADO DE ISOLAMENTO DE TUBULAÇÕES, POR PRODUTOS DE ISOLAMENTO RÍGIDO, 2018-2027 (MIL EUROS)

TABELA 40 APLICAÇÃO DE ALIMENTOS E BEBIDAS NA AMÉRICA DO NORTE NO MERCADO DE ISOLAMENTO DE TUBULAÇÕES, POR REGIÃO, 2018-2027 (MIL EUROS)

TABELA 41 MERCADO DE ISOLAMENTO DE TUBULAÇÕES DE ALIMENTOS E BEBIDAS DA AMÉRICA DO NORTE, POR USUÁRIO FINAL DE ALIMENTOS E BEBIDAS, 2018-2027 (MIL EUROS)

TABELA 42 MERCADO DE ISOLAMENTO DE TUBULAÇÕES DE ALIMENTOS E BEBIDAS DA AMÉRICA DO NORTE, POR USUÁRIO FINAL DE BEBIDAS, 2018-2027 (MIL EUROS)

TABELA 43 MERCADO DE ISOLAMENTO DE TUBULAÇÕES NA AMÉRICA DO NORTE, ALIMENTOS E BEBIDAS, POR TIPO DE PRODUTO, 2018-2027 (MIL EUROS)

TABELA 44 MERCADO DE ISOLAMENTO DE TUBULAÇÕES NA AMÉRICA DO NORTE, ALIMENTOS E BEBIDAS, POR PRODUTOS DE ISOLAMENTO RÍGIDO, 2018-2027 (MIL EUROS)

TABELA 45 APLICAÇÃO NA CONSTRUÇÃO E EDIFÍCIOS DA AMÉRICA DO NORTE NO MERCADO DE ISOLAMENTO DE TUBULAÇÕES, POR REGIÃO, 2018-2027 (MIL EUROS)

TABELA 46 EDIFÍCIOS E CONSTRUÇÃO NA AMÉRICA DO NORTE NO MERCADO DE ISOLAMENTO DE TUBULAÇÕES, POR USUÁRIO FINAL DE EDIFÍCIOS E CONSTRUÇÃO, 2018-2027 (MIL EUROS)

TABELA 47 EDIFICAÇÃO E CONSTRUÇÃO NA AMÉRICA DO NORTE NO MERCADO DE ISOLAMENTO DE TUBULAÇÕES, POR TIPO DE PRODUTO, 2018-2027 (MIL EUROS)

TABELA 48 EDIFICAÇÃO E CONSTRUÇÃO NA AMÉRICA DO NORTE NO MERCADO DE ISOLAMENTO DE TUBULAÇÕES, POR PRODUTOS DE ISOLAMENTO RÍGIDO, 2018-2027 (MIL EUROS)

TABELA 49 ENERGIA DA AMÉRICA DO NORTE E APLICAÇÃO DE ENERGIA NO MERCADO DE ISOLAMENTO DE TUBULAÇÕES, POR REGIÃO, 2018-2027 (MIL EUROS)

TABLE 50 NORTH AMERICA ENERGY AND POWERIN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2018-2027 (EURO THOUSAND)

TABLE 51 NORTH AMERICA ENERGY AND POWERIN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCTS, 2018-2027 (EURO THOUSAND)

TABLE 52 NORTH AMERICA ELECTRONICS APPLICATION IN PIPE INSULATION MARKET, BY REGION, 2018-2027 (EURO THOUSAND)

TABLE 53 NORTH AMERICA ELECTRONICS IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2018-2027 (EURO THOUSAND)

TABLE 54 NORTH AMERICA ELECTRONICS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCTS, 2018-2027 (EURO THOUSAND)

TABLE 55 NORTH AMERICA AUTOMOTIVE APPLICATION IN PIPE INSULATION MARKET, BY REGION, 2018-2027 (EURO THOUSAND)

TABLE 56 NORTH AMERICA AUTOMOTIVE IN PIPE INSULATION MARKET, BY AUTOMOTIVE END-USER, 2018-2027 (EURO THOUSAND)

TABLE 57 NORTH AMERICA AUTOMOTIVE IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2018-2027 (EURO THOUSAND)

TABLE 58 NORTH AMERICA AUTOMOTIVE IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCTS, 2018-2027 (EURO THOUSAND)

TABLE 59 NORTH AMERICA TRANSPORTATION APPLICATION IN PIPE INSULATION MARKET, BY REGION, 2018-2027 (EURO THOUSAND)

TABLE 60 NORTH AMERICA TRANSPORTATION IN PIPE INSULATION MARKET, BY TRANSPORTATION END-USER, 2018-2027 (EURO THOUSAND)

TABLE 61 NORTH AMERICA TRANSPORTATION IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2018-2027 (EURO THOUSAND)

TABLE 62 NORTH AMERICA TRANSPORTATION IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCTS, 2018-2027 (EURO THOUSAND)

TABLE 63 NORTH AMERICA OTHERS APPLICATION IN PIPE INSULATION MARKET, BY REGION, 2018-2027 (EURO THOUSAND)

TABLE 64 NORTH AMERICA OTHERS IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2018-2027 (EURO THOUSAND)

TABLE 65 NORTH AMERICA OTHERS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCTS, 2018-2027 (EURO THOUSAND)

TABLE 66 NORTH AMERICA PIPE INSULATION MARKET, BY COUNTRY, 2018-2027 (EURO THOUSAND)

TABLE 67 NORTH AMERICA PIPE INSULATION MARKET, BY PRODUCT TYPE, 2018-2027 (EURO THOUSAND)

TABLE 68 NORTH AMERICA RIGID INSULATION PRODUCTS IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2018-2027 (EURO THOUSAND)

TABLE 69 NORTH AMERICA PIPE INSULATION MARKET, BY MATERIAL TYPE, 2018-2027 (EURO THOUSAND)

TABLE 70 NORTH AMERICA POLYSTYRENE IN PIPE INSULATION MARKET, BY POLYSTYRENE MATERIAL TYPE, 2018-2027 (EURO THOUSAND)

TABLE 71 NORTH AMERICA PIPE INSULATION MARKET, BY TEMPERATURE, 2018-2027 (EURO THOUSAND)

TABLE 72 NORTH AMERICA PIPE INSULATION MARKET, BY APPLICATION, 2018-2027 (EURO THOUSAND)

TABLE 73 NORTH AMERICA BUILDING AND CONSTRUCTION IN PIPE INSULATION MARKET, BY BUILDING AND CONSTRUCTION END-USER, 2018-2027 (EURO THOUSAND)

TABLE 74 NORTH AMERICA BUILDING AND CONSTRUCTION IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2018-2027 (EURO THOUSAND)

TABLE 75 NORTH AMERICA BUILDING AND CONSTRUCTION IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCTS, 2018-2027 (EURO THOUSAND)

TABLE 76 NORTH AMERICA ELECTRONICS IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2018-2027 (EURO THOUSAND)

TABELA 77 MERCADO DE ELETRÔNICA DA AMÉRICA DO NORTE NO ISOLAMENTO DE TUBULAÇÕES, POR PRODUTOS DE ISOLAMENTO RÍGIDO, 2018-2027 (MIL EUROS)

TABELA 78 INDÚSTRIA QUÍMICA DA AMÉRICA DO NORTE NO MERCADO DE ISOLAMENTO DE TUBULAÇÕES, POR TIPO DE PRODUTO, 2018-2027 (MIL EUROS)

TABELA 79 INDÚSTRIA QUÍMICA DA AMÉRICA DO NORTE NO MERCADO DE ISOLAMENTO DE TUBULAÇÕES, POR PRODUTOS DE ISOLAMENTO RÍGIDO, 2018-2027 (MIL EUROS)

TABELA 80 ENERGIA E POTÊNCIA NA AMÉRICA DO NORTE NO MERCADO DE ISOLAMENTO DE TUBULAÇÕES, POR TIPO DE PRODUTO, 2018-2027 (MIL EUROS)

TABELA 81 ENERGIA E POTÊNCIA NA AMÉRICA DO NORTE NO MERCADO DE ISOLAMENTO DE TUBULAÇÕES, POR PRODUTOS DE ISOLAMENTO RÍGIDO, 2018-2027 (MIL EUROS)

TABELA 82 MERCADO DE ISOLAMENTO DE TUBULAÇÕES DE PETRÓLEO E GÁS DA AMÉRICA DO NORTE, POR USUÁRIO FINAL DE PETRÓLEO E GÁS, 2018-2027 (MIL EUROS)

TABELA 83 PETRÓLEO NA AMÉRICA DO NORTE NO MERCADO DE ISOLAMENTO DE TUBULAÇÕES, POR USUÁRIO FINAL DE PETRÓLEO, 2018-2027 (MIL EUROS)

TABELA 84 MERCADO DE ISOLAMENTO DE TUBULAÇÕES DE GÁS DA AMÉRICA DO NORTE, POR USUÁRIO FINAL DE GÁS, 2018-2027 (MIL EUROS)

TABELA 85 MERCADO DE ISOLAMENTO DE TUBULAÇÕES DE PETRÓLEO E GÁS DA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2018-2027 (MIL EUROS)

TABELA 86 MERCADO DE ISOLAMENTO DE TUBULAÇÕES DE PETRÓLEO E GÁS DA AMÉRICA DO NORTE, POR PRODUTOS DE ISOLAMENTO RÍGIDO, 2018-2027 (MIL EUROS)

TABELA 87 MERCADO DE ISOLAMENTO DE TUBULAÇÕES DA AMÉRICA DO NORTE, POR USUÁRIO FINAL DE AUTOMÓVEIS, 2018-2027 (MIL EUROS)

TABELA 88 MERCADO DE ISOLAMENTO DE TUBULAÇÕES AUTOMOTIVAS DA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2018-2027 (MIL EUROS)

TABELA 89 MERCADO DE ISOLAMENTO DE TUBULAÇÕES DA AMÉRICA DO NORTE NO SETOR AUTOMOTIVO, POR PRODUTOS DE ISOLAMENTO RÍGIDO, 2018-2027 (MIL EUROS)

TABELA 90 TRANSPORTE NA AMÉRICA DO NORTE NO MERCADO DE ISOLAMENTO DE TUBULAÇÕES, POR USUÁRIO FINAL DO TRANSPORTE, 2018-2027 (MIL EUROS)

TABELA 91 TRANSPORTE NA AMÉRICA DO NORTE NO MERCADO DE ISOLAMENTO DE TUBULAÇÕES, POR TIPO DE PRODUTO, 2018-2027 (MIL EUROS)

TABELA 92 TRANSPORTE NA AMÉRICA DO NORTE NO MERCADO DE ISOLAMENTO DE TUBULAÇÕES, POR PRODUTOS DE ISOLAMENTO RÍGIDO, 2018-2027 (MIL EUROS)

TABELA 93 MERCADO DE ISOLAMENTO DE TUBULAÇÕES DE ALIMENTOS E BEBIDAS DA AMÉRICA DO NORTE, POR USUÁRIO FINAL DE ALIMENTOS E BEBIDAS, 2018-2027 (MIL EUROS)

TABELA 94 MERCADO DE ISOLAMENTO DE TUBULAÇÕES DE ALIMENTOS E BEBIDAS DA AMÉRICA DO NORTE, POR USUÁRIO FINAL DE BEBIDAS, 2018-2027 (MIL EUROS)

TABELA 95 MERCADO DE ISOLAMENTO DE TUBULAÇÕES NA AMÉRICA DO NORTE, ALIMENTOS E BEBIDAS, POR TIPO DE PRODUTO, 2018-2027 (MIL EUROS)

TABELA 96 MERCADO DE ISOLAMENTO DE TUBULAÇÕES NA AMÉRICA DO NORTE, ALIMENTOS E BEBIDAS, POR PRODUTOS DE ISOLAMENTO RÍGIDO, 2018-2027 (MIL EUROS)

TABELA 97 AMÉRICA DO NORTE OUTROS NO MERCADO DE ISOLAMENTO DE TUBOS, POR TIPO DE PRODUTO, 2018-2027 (MIL EUROS)

TABELA 98 AMÉRICA DO NORTE OUTROS NO MERCADO DE ISOLAMENTO DE TUBULAÇÕES, POR PRODUTOS DE ISOLAMENTO RÍGIDO, 2018-2027 (MIL EUROS)

TABELA 99 MERCADO DE ISOLAMENTO DE TUBULAÇÕES NOS EUA, POR TIPO DE PRODUTO, 2018-2027 (MIL EUROS)

TABELA 100 PRODUTOS DE ISOLAMENTO RÍGIDO DOS EUA NO MERCADO DE ISOLAMENTO DE TUBULAÇÕES, POR TIPO DE PRODUTO, 2018-2027 (MIL EUROS)

TABELA 101 MERCADO DE ISOLAMENTO DE TUBULAÇÕES NOS EUA, POR TIPO DE MATERIAL, 2018-2027 (MIL EUROS)

TABELA 102: POLIESTIRENO NO MERCADO DE ISOLAMENTO DE TUBULAÇÕES DOS EUA, POR TIPO DE MATERIAL DE POLIESTIRENO, 2018-2027 (MIL EUROS)

TABELA 103 MERCADO DE ISOLAMENTO DE TUBULAÇÕES NOS EUA, POR TEMPERATURA, 2018-2027 (MIL EUROS)

TABELA 104 MERCADO DE ISOLAMENTO DE TUBULAÇÕES NOS EUA, POR APLICAÇÃO, 2018-2027 (MIL EUROS)

TABELA 105 EDIFÍCIOS E CONSTRUÇÃO NOS EUA NO MERCADO DE ISOLAMENTO DE TUBULAÇÕES, POR USUÁRIO FINAL DE EDIFÍCIOS E CONSTRUÇÃO, 2018-2027 (MIL EUROS)

TABELA 106 EDIFÍCIOS E CONSTRUÇÃO NOS EUA NO MERCADO DE ISOLAMENTO DE TUBULAÇÕES, POR TIPO DE PRODUTO, 2018-2027 (MIL EUROS)

TABELA 107 EDIFÍCIOS E CONSTRUÇÃO NOS EUA NO MERCADO DE ISOLAMENTO DE TUBULAÇÕES, POR PRODUTOS DE ISOLAMENTO RÍGIDO, 2018-2027 (MIL EUROS)

TABELA 108 ELETRÔNICA NOS EUA NO MERCADO DE ISOLAMENTO DE TUBULAÇÕES, POR TIPO DE PRODUTO, 2018-2027 (MIL EUROS)

TABELA 109 ELETRÔNICA NOS EUA NO MERCADO DE ISOLAMENTO DE TUBULAÇÕES, POR PRODUTOS DE ISOLAMENTO RÍGIDO, 2018-2027 (MIL EUROS)

TABELA 110 INDÚSTRIA QUÍMICA DOS EUA NO MERCADO DE ISOLAMENTO DE TUBULAÇÕES, POR TIPO DE PRODUTO, 2018-2027 (MIL EUROS)

TABELA 111 INDÚSTRIA QUÍMICA DOS EUA NO MERCADO DE ISOLAMENTO DE TUBULAÇÕES, POR PRODUTOS DE ISOLAMENTO RÍGIDO, 2018-2027 (MIL EUROS)

TABELA 112 ENERGIA E POTÊNCIA NOS EUA NO MERCADO DE ISOLAMENTO DE TUBULAÇÕES, POR TIPO DE PRODUTO, 2018-2027 (MIL EUROS)

TABELA 113 ENERGIA E POTÊNCIA NOS EUA NO MERCADO DE ISOLAMENTO DE TUBULAÇÕES, POR PRODUTOS DE ISOLAMENTO RÍGIDO, 2018-2027 (MIL EUROS)

TABELA 114: MERCADO DE ISOLAMENTO DE TUBULAÇÕES DE PETRÓLEO E GÁS DOS EUA, POR USUÁRIO FINAL DE PETRÓLEO E GÁS, 2018-2027 (MIL EUROS)

TABELA 115: PETRÓLEO NO MERCADO DE ISOLAMENTO DE TUBULAÇÕES DOS EUA, POR USUÁRIO FINAL DE PETRÓLEO, 2018-2027 (MIL EUROS)

TABELA 116 MERCADO DE ISOLAMENTO DE TUBULAÇÕES DE GÁS NOS EUA, POR USUÁRIO FINAL DE GÁS, 2018-2027 (MIL EUROS)

TABELA 117 MERCADO DE ISOLAMENTO DE TUBULAÇÕES DE PETRÓLEO E GÁS DOS EUA, POR TIPO DE PRODUTO, 2018-2027 (MIL EUROS)

TABELA 118: MERCADO DE ISOLAMENTO DE TUBULAÇÕES DE PETRÓLEO E GÁS DOS EUA, POR PRODUTOS DE ISOLAMENTO RÍGIDO, 2018-2027 (MIL EUROS)

TABELA 119: MERCADO AUTOMOTIVO DOS EUA NO ISOLAMENTO DE TUBULAÇÕES, POR USUÁRIO FINAL DE AUTOMÓVEIS, 2018-2027 (MIL EUROS)

TABELA 120 MERCADO AUTOMOTIVO DOS EUA NO ISOLAMENTO DE TUBULAÇÕES, POR TIPO DE PRODUTO, 2018-2027 (MIL EUROS)

TABELA 121 MERCADO AUTOMOTIVO DOS EUA NO ISOLAMENTO DE TUBULAÇÕES, POR PRODUTOS DE ISOLAMENTO RÍGIDO, 2018-2027 (MIL EUROS)

TABELA 122 TRANSPORTE NOS EUA NO MERCADO DE ISOLAMENTO DE TUBULAÇÕES, POR USUÁRIO FINAL DO TRANSPORTE, 2018-2027 (MIL EUROS)

TABELA 123 TRANSPORTE NOS EUA NO MERCADO DE ISOLAMENTO DE TUBULAÇÕES, POR TIPO DE PRODUTO, 2018-2027 (MIL EUROS)

TABELA 124 TRANSPORTE NOS EUA NO MERCADO DE ISOLAMENTO DE TUBULAÇÕES, POR PRODUTOS DE ISOLAMENTO RÍGIDO, 2018-2027 (MIL EUROS)

TABELA 125 MERCADO DE ISOLAMENTO DE TUBULAÇÕES DE ALIMENTOS E BEBIDAS NOS EUA, POR USUÁRIO FINAL DE ALIMENTOS E BEBIDAS, 2018-2027 (MIL EUROS)

TABELA 126 MERCADO DE ISOLAMENTO DE TUBULAÇÕES DE ALIMENTOS E BEBIDAS NOS EUA, POR USUÁRIO FINAL DE BEBIDAS, 2018-2027 (MIL EUROS)

TABELA 127 MERCADO DE ISOLAMENTO DE TUBULAÇÕES DE ALIMENTOS E BEBIDAS NOS EUA, POR TIPO DE PRODUTO, 2018-2027 (MIL EUROS)

TABELA 128 MERCADO DE ISOLAMENTO DE TUBULAÇÕES DE ALIMENTOS E BEBIDAS NOS EUA, POR PRODUTOS DE ISOLAMENTO RÍGIDO, 2018-2027 (MIL EUROS)

TABELA 129 OUTROS ESTADOS UNIDOS NO MERCADO DE ISOLAMENTO DE TUBULAÇÕES, POR TIPO DE PRODUTO, 2018-2027 (MIL EUROS)

TABELA 130 OUTROS ESTADOS UNIDOS NO MERCADO DE ISOLAMENTO DE TUBULAÇÕES, POR PRODUTOS DE ISOLAMENTO RÍGIDO, 2018-2027 (MIL EUROS)

TABELA 131 MERCADO DE ISOLAMENTO DE TUBOS DO CANADÁ, POR TIPO DE PRODUTO, 2018-2027 (TONELADAS)

TABLE 132 CANADA RIGID INSULATION PRODUCTS IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2018-2027 (EURO THOUSAND)

TABLE 133 CANADA PIPE INSULATION MARKET, BY MATERIAL TYPE, 2018-2027 (EURO THOUSAND)

TABLE 134 CANADA POLYSTYRENE IN PIPE INSULATION MARKET, BY POLYSTYRENE MATERIAL TYPE, 2018-2027 (EURO THOUSAND)

TABLE 135 CANADA PIPE INSULATION MARKET, BY TEMPERATURE, 2018-2027 (EURO THOUSAND)

TABLE 136 CANADA PIPE INSULATION MARKET, BY APPLICATION, 2018-2027 (EURO THOUSAND)

TABLE 137 CANADA BUILDING AND CONSTRUCTION IN PIPE INSULATION MARKET, BY BUILDING AND CONSTRUCTION END-USER, 2018-2027 (EURO THOUSAND)

TABLE 138 CANADA BUILDING AND CONSTRUCTION IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2018-2027 (EURO THOUSAND)

TABLE 139 CANADA BUILDING AND CONSTRUCTION IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCTS, 2018-2027 (EURO THOUSAND)

TABLE 140 CANADA ELECTRONICS IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2018-2027 (EURO THOUSAND)

TABLE 141 CANADA ELECTRONICS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCTS, 2018-2027 (EURO THOUSAND)

TABLE 142 CANADA CHEMICAL INDUSTRY IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2018-2027 (EURO THOUSAND)

TABLE 143 CANADA CHEMICAL INDUSTRY IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCTS, 2018-2027 (EURO THOUSAND)

TABLE 144 CANADA ENERGY & POWER IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2018-2027 (EURO THOUSAND)

TABLE 145 CANADA ENERGY & POWER IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCTS, 2018-2027 (EURO THOUSAND)

TABLE 146 CANADA OIL & GAS IN PIPE INSULATION MARKET, BY OIL & GAS END-USER, 2018-2027 (EURO THOUSAND)

TABLE 147 CANADA OIL IN PIPE INSULATION MARKET, BY OIL END-USER, 2018-2027 (EURO THOUSAND)

TABLE 148 CANADA GAS IN PIPE INSULATION MARKET, BY GAS END-USER, 2018-2027 (EURO THOUSAND)

TABLE 149 CANADA OIL & GAS IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2018-2027 (EURO THOUSAND)

TABLE 150 CANADA OIL & GAS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCTS, 2018-2027 (EURO THOUSAND)

TABLE 151 CANADA AUTOMOTIVE IN PIPE INSULATION MARKET, BY AUTOMOTIVE END-USER, 2018-2027 (EURO THOUSAND)

TABLE 152 CANADA AUTOMOTIVE IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2018-2027 (EURO THOUSAND)

TABLE 153 CANADA AUTOMOTIVE IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCTS, 2018-2027 (EURO THOUSAND)

TABLE 154 CANADA TRANSPORTATION IN PIPE INSULATION MARKET, BY TRANSPORTATION END-USER, 2018-2027 (EURO THOUSAND)

TABLE 155 CANADA TRANSPORTATION IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2018-2027 (EURO THOUSAND)

TABLE 156 CANADA TRANSPORTATION IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCTS, 2018-2027 (EURO THOUSAND)

TABLE 157 CANADA FOOD AND BEVERAGE IN PIPE INSULATION MARKET, BY FOOD AND BEVERAGE END-USER, 2018-2027 (EURO THOUSAND)

TABLE 158 CANADA FOOD AND BEVERAGE IN PIPE INSULATION MARKET, BY BEVERAGE END-USER, 2018-2027 (EURO THOUSAND)

TABLE 159 CANADA FOOD AND BEVERAGE IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2018-2027 (EURO THOUSAND)

TABLE 160 CANADA FOOD AND BEVERAGE IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCTS, 2018-2027 (EURO THOUSAND)

TABLE 161 CANADA OTHERS IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2018-2027 (EURO THOUSAND)

TABLE 162 CANADA OTHERS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCTS, 2018-2027 (EURO THOUSAND)

TABLE 163 MEXICO PIPE INSULATION MARKET, BY PRODUCT TYPE, 2018-2027 (EURO THOUSAND)

TABLE 164 MEXICO RIGID INSULATION PRODUCTS IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2018-2027 (EURO THOUSAND)

TABLE 165 MEXICO PIPE INSULATION MARKET, BY MATERIAL TYPE, 2018-2027 (EURO THOUSAND)

TABLE 166 MEXICO POLYSTYRENE IN PIPE INSULATION MARKET, BY POLYSTYRENE MATERIAL TYPE, 2018-2027 (EURO THOUSAND)

TABLE 167 MEXICO PIPE INSULATION MARKET, BY TEMPERATURE, 2018-2027 (EURO THOUSAND)

TABLE 168 MEXICO PIPE INSULATION MARKET, BY APPLICATION, 2018-2027 (EURO THOUSAND)

TABLE 169 MEXICO BUILDING AND CONSTRUCTION IN PIPE INSULATION MARKET, BY BUILDING AND CONSTRUCTION END-USER, 2018-2027 (EURO THOUSAND)

TABLE 170 MEXICO BUILDING AND CONSTRUCTION IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2018-2027 (EURO THOUSAND)

TABLE 171 MEXICO BUILDING AND CONSTRUCTION IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCTS, 2018-2027 (EURO THOUSAND)

TABLE 172 MEXICO ELECTRONICS IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2018-2027 (EURO THOUSAND)

TABLE 173 MEXICO ELECTRONICS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCTS, 2018-2027 (EURO THOUSAND)

TABLE 174 MEXICO CHEMICAL INDUSTRY IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2018-2027 (EURO THOUSAND)

TABLE 175 MEXICO CHEMICAL INDUSTRY IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCTS, 2018-2027 (EURO THOUSAND)

TABLE 176 MEXICO ENERGY & POWER IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2018-2027 (EURO THOUSAND)

TABLE 177 MEXICO ENERGY & POWER IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCTS, 2018-2027 (EURO THOUSAND)

TABLE 178 MEXICO OIL & GAS IN PIPE INSULATION MARKET, BY OIL & GAS END-USER, 2018-2027 (EURO THOUSAND)

TABLE 179 MEXICO OIL IN PIPE INSULATION MARKET, BY OIL END-USER, 2018-2027 (EURO THOUSAND)

TABLE 180 MEXICO GAS IN PIPE INSULATION MARKET, BY GAS END-USER, 2018-2027 (EURO THOUSAND)

TABLE 181 MEXICO OIL & GAS IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2018-2027 (EURO THOUSAND)

TABLE 182 MEXICO OIL & GAS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCTS, 2018-2027 (EURO THOUSAND)

TABLE 183 MEXICO AUTOMOTIVE IN PIPE INSULATION MARKET, BY AUTOMOTIVE END-USER, 2018-2027 (EURO THOUSAND)

TABLE 184 MEXICO AUTOMOTIVE IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2018-2027 (EURO THOUSAND)

TABLE 185 MEXICO AUTOMOTIVE IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCTS, 2018-2027 (EURO THOUSAND)

TABLE 186 MEXICO TRANSPORTATION IN PIPE INSULATION MARKET, BY TRANSPORTATION END-USER, 2018-2027 (EURO THOUSAND)

TABLE 187 MEXICO TRANSPORTATION IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2018-2027 (EURO THOUSAND)

TABLE 188 MEXICO TRANSPORTATION IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCTS, 2018-2027 (EURO THOUSAND)

TABLE 189 MEXICO FOOD AND BEVERAGE IN PIPE INSULATION MARKET, BY FOOD AND BEVERAGE END-USER, 2018-2027 (EURO THOUSAND)

TABLE 190 MEXICO FOOD AND BEVERAGE IN PIPE INSULATION MARKET, BY BEVERAGE END-USER, 2018-2027 (EURO THOUSAND)

TABLE 191 MEXICO FOOD AND BEVERAGE IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2018-2027 (EURO THOUSAND)

TABLE 192 MEXICO FOOD AND BEVERAGE IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCTS, 2018-2027 (EURO THOUSAND)

TABLE 193 MEXICO OTHERS IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2018-2027 (EURO THOUSAND)

TABLE 194 MEXICO OTHERS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCTS, 2018-2027 (EURO THOUSAND)

Lista de Figura

FIGURE 1 NORTH AMERICA PIPE INSULATION MARKET: SEGMENTATION

FIGURE 2 NORTH AMERICA PIPE INSULATION MARKET: DATA TRIANGULATION

FIGURE 3 NORTH AMERICA PIPE INSULATION MARKET: DROC ANALYSIS

FIGURE 4 NORTH AMERICA PIPE INSUALTION MARKET: NORTH AMERICA VS REGIONAL MARKET ANALYSIS

FIGURE 5 NORTH AMERICA PIPE INSUALTION MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 NORTH AMERICA PIPE INSULATION MARKET: THE TECHNOLOGY LIFE LINE CURVE

FIGURE 7 NORTH AMERICA PIPE INSULATION MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 8 NORTH AMERICA PIPE INSULATION MARKET: DBMR MARKET POSITION GRID

FIGURE 9 NORTH AMERICA PIPE INSULATION MARKET: MARKET APPLICATION COVERAGE GRID

FIGURE 10 NORTH AMERICA PIPE INSULATION MARKET: THE MARKET CHALLENGE MATRIX

FIGURE 11 NORTH AMERICA PIPE INSULATION MARKET: VENDOR SHARE ANALYSIS

FIGURE 12 NORTH AMERICA PIPE INSULATION MARKET: SEGMENTATION

FIGURE 13 RAPID INDUSTRILIZATION IS DRIVING THE NORTH AMERICA PIPE INSULATION MARKET IN THE FORECAST PERIOD OF 2020-2027

FIGURE 14 RIGID INSULATION PRODUCTS IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE NORTH AMERICA PIPE INSULATION MARKET IN 2020 & 2027

FIGURE 15 DRIVERS, RESTRAINTS, OPPORTUNITIES AND CHALLENGES OF NORTH AMERICA PIPE INSULATION MARKET

FIGURE 16 NORTH AMERICA PIPE INSULATION MARKET: BY PRODUCT TYPE, 2019

FIGURE 17 NORTH AMERICA PIPE INSULATION MARKET: BY MATERIAL TYPE, 2019

FIGURE 18 NORTH AMERICA PIPE INSULATION MARKET: BY TEMPERATURE, 2019

FIGURE 19 NORTH AMERICA PIPE INSULATION MARKET: BY APPLICATION, 2019

FIGURE 20 NORTH AMERICA PIPE INSULATION MARKET : SNAPSHOT (2019)

FIGURE 21 NORTH AMERICA PIPE INSULATION MARKET : BY COUNTRY (2019)

FIGURE 22 NORTH AMERICA PIPE INSULATION MARKET : BY COUNTRY (2020 & 2027)

FIGURE 23 NORTH AMERICA PIPE INSULATION MARKET : BY COUNTRY (2019 & 2027)

FIGURE 24 NORTH AMERICA PIPE INSULATION MARKET BY PRODUCT TYPE (2020-2027)

FIGURE 25 NORTH AMERICA PIPE INSULATION MARKET: COMPANY SHARE 2019 (%)

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.