North America Plant Based Beverages Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

8.02 Billion

USD

13.12 Billion

2024

2032

USD

8.02 Billion

USD

13.12 Billion

2024

2032

| 2025 –2032 | |

| USD 8.02 Billion | |

| USD 13.12 Billion | |

| % | |

|

Segmentação do mercado de bebidas à base de plantas na América do Norte, por tipo (soja, coco, amêndoa, aveia e outros), função (saúde cardiovascular, prevenção do câncer, saúde óssea, alternativa sem lactose e outros), produto (simples e aromatizado), embalagem (garrafas de vidro, garrafas e sachês de plástico, caixas de papelão e latas), canal de vendas (hipermercados/supermercados, lojas de conveniência, pequenos mercados independentes, lojas especializadas e varejistas online) - Tendências e previsões do setor até 2032.

Tamanho do mercado de bebidas à base de plantas

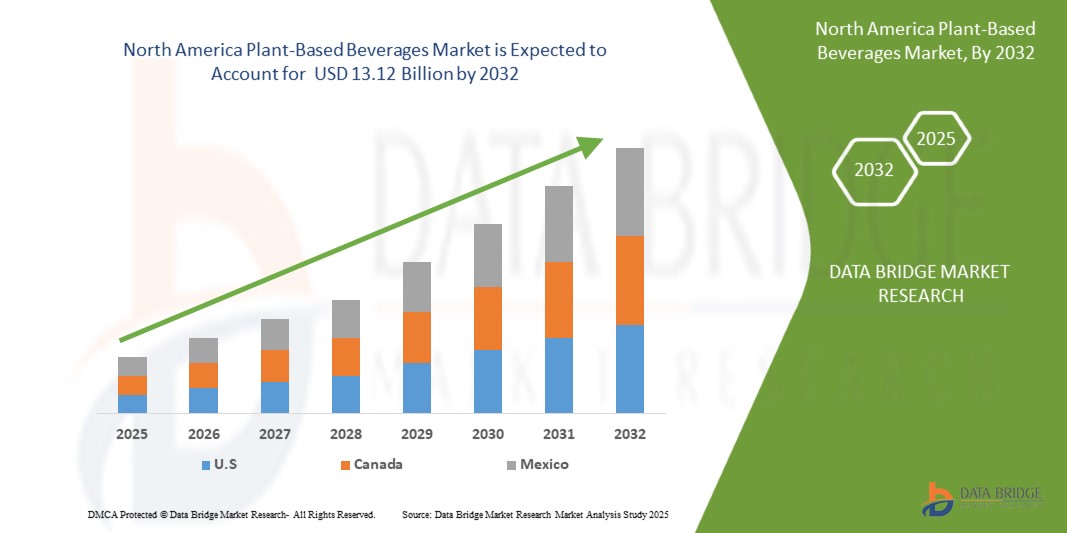

- O mercado de bebidas à base de plantas na América do Norte foi avaliado em US$ 8,02 bilhões em 2024 e espera-se que atinja US$ 13,12 bilhões até 2032 , com uma taxa de crescimento anual composta (CAGR) de 8,9% durante o período de previsão.

- O mercado de bebidas à base de plantas na América do Norte está experimentando um crescimento robusto, impulsionado pela crescente preferência do consumidor por alternativas sustentáveis e saudáveis aos produtos lácteos tradicionais. Fontes vegetais importantes — como amêndoa, aveia, soja e coco — são cada vez mais escolhidas por seu valor nutricional, sustentabilidade ambiental e compatibilidade com dietas sem lactose, veganas e para pessoas com alergias alimentares nos EUA e no Canadá.

- Essa mudança de mercado é ainda mais reforçada pela maior conscientização sobre as tendências de bem-estar, pelas demandas por rótulos limpos e pela popularidade de estilos de vida com foco em vegetais, incluindo o veganismo e o flexitarianismo. Os participantes do mercado estão respondendo com inovação contínua de produtos, concentrando-se em sabor, textura, teor de proteína e perfis nutricionais aprimorados.

Análise do Mercado de Bebidas à Base de Plantas

- As bebidas à base de plantas estão apresentando um forte crescimento na América do Norte, impulsionadas pela maior conscientização sobre saúde, pelo aumento da intolerância à lactose e por uma significativa mudança no comportamento do consumidor em direção a alternativas sustentáveis e vegetais aos laticínios tradicionais. Bebidas derivadas de amêndoa, aveia, soja, coco e arroz estão sendo cada vez mais integradas aos principais canais de varejo e serviços de alimentação devido aos seus benefícios nutricionais e à adaptabilidade a diversos estilos de vida alimentares, incluindo dietas veganas e flexitarianas.

- A demanda por produtos com rótulo limpo, enriquecidos com nutrientes e livres de alérgenos está acelerando a inovação no mercado norte-americano. Os fabricantes estão priorizando o enriquecimento proteico, a redução do açúcar e a inclusão de ingredientes funcionais, como cálcio, vitaminas e probióticos, para atender às tendências de saúde em constante evolução. Perfis de sabor aprimorados e melhorias na textura também estão impulsionando a aceitação do consumidor.

- A América do Norte representou uma parcela significativa do mercado global de bebidas à base de plantas em 2024, impulsionada por uma infraestrutura avançada de processamento de alimentos, alto poder aquisitivo e uma cultura de saúde e bem-estar bem estabelecida. Os EUA continuam sendo o principal mercado, devido à ampla disponibilidade no varejo, ao marketing agressivo de marcas de produtos à base de plantas e à crescente integração do setor de alimentação em cafés, restaurantes e serviços de catering institucionais.

- Os Estados Unidos lideram o mercado regional, impulsionados pela forte demanda do consumidor, pelos avanços tecnológicos na extração de proteínas vegetais e pelos investimentos estratégicos de importantes empresas em pesquisa e desenvolvimento e desenvolvimento de produtos. Grandes marcas e startups estão expandindo suas operações para atender à demanda, frequentemente utilizando o comércio eletrônico e canais de venda direta ao consumidor para alcançar um mercado mais amplo.

- Entre as categorias de produtos, as bebidas à base de aveia estão ganhando força rapidamente devido à sua consistência cremosa, adequação para café e lattes e baixo potencial alergênico. As bebidas de amêndoa e soja continuam a ter posições sólidas, mas enfrentam desafios relacionados a preocupações ambientais e alérgenos. As bebidas de coco e arroz também estão em crescimento em segmentos de nicho devido aos seus perfis de sabor únicos e digestibilidade.

- A expansão contínua das ofertas de marcas próprias, os investimentos em fornecimento e processamento sustentáveis e as parcerias entre gigantes de bens de consumo e inovadores de tecnologia alimentar devem consolidar o papel da América do Norte como um importante motor de crescimento e polo de inovação no mercado global de bebidas à base de plantas.

Escopo do relatório e segmentação do mercado de bebidas à base de plantas

|

Atributos |

Principais informações sobre o mercado de bebidas à base de plantas |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

México |

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marcas, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de bebidas à base de plantas

“ Inovação e sustentabilidade impulsionadas pela saúde em bebidas à base de plantas ”

- Uma tendência proeminente e crescente no mercado de bebidas à base de plantas na América do Norte é a mudança em direção à inovação focada na saúde e ao desenvolvimento de produtos sustentáveis, impulsionada pela crescente demanda do consumidor por alternativas com rótulo limpo, sem alérgenos e ricas em nutrientes às bebidas lácteas tradicionais.

- Empresas líderes como Danone, Nestlé e Oatly estão investindo fortemente em pesquisa e desenvolvimento para criar bebidas enriquecidas com proteínas vegetais, vitaminas e probióticos que atendam às preferências em constante evolução em relação à saúde e ao bem-estar nos mercados europeus.

- O mercado está a registar uma forte tendência para matérias-primas orgânicas, não geneticamente modificadas e de origem sustentável, como amêndoas, aveia, soja e ervilhas, em conformidade com as rigorosas normas europeias de segurança alimentar e ambientais.

- Os avanços nas tecnologias de processamento de alimentos, incluindo o processamento de alta pressão (HPP) e o tratamento enzimático, estão permitindo que os fabricantes aumentem a vida útil, os perfis de sabor e a retenção de nutrientes, reduzindo a necessidade de aditivos sintéticos.

- Há um crescente interesse do consumidor em bebidas funcionais à base de plantas que oferecem benefícios específicos para a saúde, como fortalecimento da imunidade, saúde digestiva e aumento de energia, o que impulsiona a inovação em infusões botânicas, adaptógenos e formulações enriquecidas com fibras.

- Essa tendência em direção a bebidas saudáveis, produzidas de forma sustentável e com funcionalidades aprimoradas está redefinindo a concorrência no mercado. Empresas que priorizam a transparência, a eco-inovação e a nutrição personalizada estão se consolidando como líderes no dinâmico cenário de bebidas à base de plantas na Europa.

Dinâmica do mercado de bebidas à base de plantas

Motorista

“A crescente demanda é impulsionada pela preocupação com a saúde, mudanças nos hábitos alimentares e inovação em alimentos sustentáveis”

- A crescente ênfase global em saúde e bem-estar é um dos principais fatores que impulsionam o mercado de bebidas à base de plantas. A maior conscientização sobre intolerância à lactose, alergias a laticínios e os benefícios de dietas à base de plantas está levando os consumidores a optarem por alternativas nutritivas, como bebidas à base de amêndoa, soja, aveia e ervilha.

- Por exemplo, em janeiro de 2025, a Nestlé expandiu seu portfólio de produtos à base de plantas na Europa com uma nova linha de bebidas de aveia e fava enriquecidas com proteína e fibras, atendendo tanto às metas de saúde quanto às de sustentabilidade dos consumidores modernos.

- A crescente preocupação ambiental e as considerações éticas em torno da pecuária estão impulsionando uma demanda cada vez maior por opções de bebidas sustentáveis e livres de crueldade. Essa tendência é reforçada pela crescente adesão a padrões de consumo ecologicamente corretos, especialmente entre os jovens na Europa e na América do Norte.

- Tecnologias de processamento inovadoras — como hidrólise enzimática, extração por prensagem a frio e pasteurização a ultra-alta temperatura (UHT) — estão aprimorando o sabor, a textura e o perfil nutricional de bebidas à base de plantas, ajudando as marcas a superar a diferença sensorial em relação aos produtos lácteos.

- O aumento das dietas flexitarianas e o crescente apoio de governos e organizações de saúde à redução do consumo de carne e laticínios estão impulsionando o mercado. Os varejistas estão respondendo expandindo o espaço nas prateleiras e as ofertas de marcas próprias na categoria de produtos à base de plantas.

- Essa convergência entre a conscientização sobre saúde, as prioridades de sustentabilidade e a inovação em tecnologia alimentar está acelerando o crescimento do mercado global. Economias emergentes na Ásia-Pacífico e na América Latina estão testemunhando uma rápida adoção devido à urbanização, à mudança nas preferências do consumidor e ao aumento da renda disponível.

Restrição/Desafio

“ Altos custos de produção e restrições na cadeia de suprimentos dificultam a escalabilidade do mercado ”

- Os custos de produção relativamente elevados associados à obtenção de ingredientes vegetais de alta qualidade — como amêndoas, aveia e ervilhas — representam um desafio significativo para a adoção generalizada de bebidas à base de plantas. Esses ingredientes geralmente exigem mais terra, água ou processamento especializado em comparação com os laticínios convencionais, aumentando as despesas operacionais dos fabricantes.

- Por exemplo, as flutuações nos preços globais das amêndoas devido a perturbações agrícolas relacionadas com o clima na Califórnia e em Espanha levaram a um aumento dos custos de produção de bebidas à base de amêndoas, afetando diretamente as estratégias de preços e as margens de lucro.

- Além disso, o mercado de bebidas à base de plantas enfrenta desafios complexos de formulação, incluindo alcançar o sabor, a textura e a equivalência nutricional desejados em comparação com os laticínios. Isso exige investimentos em equipamentos de processamento avançados, conhecimento especializado em ciência de alimentos e pesquisa e desenvolvimento contínuos, o que aumenta as barreiras de entrada, principalmente para pequenos e médios produtores.

- Inconsistências regulatórias entre regiões em relação à rotulagem de produtos, alegações nutricionais e uso de termos relacionados a laticínios (como "leite") complicam ainda mais a expansão do mercado. Na União Europeia, por exemplo, restrições legais à rotulagem de alternativas vegetais como "leite" limitam a flexibilidade de marketing e a clareza para o consumidor.

- As interrupções na cadeia de suprimentos global, agravadas por tensões geopolíticas e eventos climáticos extremos, têm dificultado a disponibilidade consistente de matérias-primas e componentes de embalagem, causando atrasos na produção e volatilidade nos estoques.

- Superar essas limitações exigirá investimentos estratégicos em cadeias de suprimentos resilientes, parcerias para a agricultura sustentável e inovações em eficiência de ingredientes e tecnologias de processamento economicamente viáveis para garantir a viabilidade e a escalabilidade do mercado a longo prazo.

Escopo do mercado de bebidas à base de plantas

- Por tipo

Com base no tipo, o mercado de bebidas à base de plantas é segmentado em soja, coco, amêndoa, aveia e outros.

O segmento de amêndoas domina o mercado com a maior participação na receita, de 28,4% em 2024, impulsionado pela sua ampla aceitação pelo consumidor, sabor suave e benefícios percebidos para a saúde, incluindo baixo teor calórico e propriedades benéficas para o coração. Populares na América do Norte e na Europa, as bebidas à base de amêndoas são frequentemente enriquecidas com cálcio, vitaminas e proteínas, tornando-as uma alternativa preferida aos laticínios entre as populações preocupadas com a saúde e intolerantes à lactose.

- Por função

Com base na função, o mercado de bebidas à base de plantas é segmentado em saúde cardiovascular, prevenção do câncer, saúde óssea, alternativa sem lactose e outros.

O segmento de Saúde Cardiovascular domina o mercado com a maior participação na receita, de 34,6% em 2024, impulsionado pela crescente preferência do consumidor por ingredientes vegetais benéficos ao coração, como soja, aveia e amêndoas. Esses ingredientes são ricos em fibras alimentares, esteróis vegetais e gorduras insaturadas, que contribuem para a redução do colesterol LDL e para a saúde cardiovascular em geral. O aumento da incidência de doenças cardiovasculares e a crescente conscientização sobre cuidados preventivos de saúde estão incentivando os consumidores a adotarem bebidas à base de plantas como parte de um estilo de vida saudável para o coração.

- Por produto

Com base no produto, o mercado de bebidas à base de plantas é segmentado em bebidas sem sabor e bebidas com sabor.

O segmento de bebidas aromatizadas domina o mercado com a maior participação na receita, de 26,5% em 2024, impulsionado por seu perfil de sabor aprimorado, ampla variedade de opções de sabor e crescente preferência do consumidor por bebidas indulgentes, porém saudáveis.

- Por embalagem

Com base na embalagem, o mercado de bebidas à base de plantas é segmentado em garrafas de vidro, garrafas e embalagens plásticas, caixas de papelão e latas.

O segmento de embalagens de cartão domina o mercado com a maior participação de receita, de 24,8% em 2024, impulsionado por seu apelo ecológico, conveniência e maior prazo de validade. As embalagens de cartão são amplamente adotadas para bebidas à base de plantas devido à sua leveza, facilidade de armazenamento e reciclabilidade, alinhando-se bem com os objetivos de sustentabilidade tanto dos consumidores quanto dos fabricantes.

- Por canal de vendas

Com base no canal de vendas, o mercado de bebidas à base de plantas é segmentado em hipermercados/supermercados, lojas de conveniência, pequenos mercados independentes, lojas especializadas e varejistas online.

O segmento de hipermercados/supermercados domina o mercado com a maior participação na receita, de 55,8% em 2024, impulsionado pela sua extensa oferta de produtos, alto fluxo de clientes e forte visibilidade nas prateleiras. Esses formatos de varejo funcionam como um destino completo, oferecendo aos consumidores uma ampla variedade de marcas e tipos de bebidas à base de plantas em um só lugar. Promoções estratégicas nas lojas, descontos atraentes e a disponibilidade de marcas globais e regionais contribuem para um maior engajamento do consumidor.

Análise Regional do Mercado de Bebidas à Base de Plantas

Análise do Mercado de Bebidas à Base de Plantas na América do Norte

- A América do Norte detém uma participação substancial no mercado global de bebidas à base de plantas e espera-se que apresente um crescimento constante, impulsionado pela crescente demanda por alternativas aos laticínios, nutrição com rótulos limpos e opções alimentares ambientalmente sustentáveis. A região se beneficia de uma cultura de saúde e bem-estar consolidada, regulamentações de rotulagem favoráveis e forte penetração de mercado nos canais de varejo e foodservice.

- O crescimento é ainda impulsionado pela inovação de produtos em bebidas à base de aveia, amêndoa, soja e coco, juntamente com a expansão do comércio eletrônico e das ofertas de marcas próprias. As diretrizes alimentares do governo dos EUA, que incentivam o consumo de alimentos de origem vegetal, e o aumento do investimento em tecnologias de proteína vegetal estão reforçando o dinamismo do mercado.

Análise do Mercado de Bebidas à Base de Plantas nos EUA

- Prevê-se que o mercado de bebidas à base de plantas nos EUA cresça a um ritmo acelerado, impulsionado pela procura dos consumidores por alternativas de bebidas sem lactose, sem alergénios e funcionais.

- A proliferação de marcas de produtos à base de plantas no varejo convencional e voltado para a saúde, juntamente com a adoção no setor de serviços de alimentação em cafés e redes de restaurantes fast-casual, está expandindo a visibilidade e a acessibilidade da categoria.

- A intensa atividade de inovação em fortificação de proteínas, formulações com baixo teor de açúcar e aprimoramento de sabor/textura é impulsionada por um cenário competitivo de empresas multinacionais e startups que visam consumidores da geração Y e da geração Z preocupados com a saúde.

Análise do Mercado de Bebidas à Base de Plantas no Canadá

- O mercado canadense de bebidas à base de plantas está ganhando impulso, impulsionado pela crescente adoção de dietas à base de plantas, pela maior conscientização sobre alergias a laticínios e pelos esforços governamentais em prol da produção sustentável de alimentos.

- Os consumidores canadenses estão cada vez mais adotando bebidas à base de aveia e amêndoa por seu valor nutricional e versatilidade culinária, principalmente em regiões urbanas como Toronto, Vancouver e Montreal.

- As marcas nacionais estão ampliando a inovação em ingredientes funcionais e certificações de rótulo limpo, enquanto os varejistas continuam a expandir o espaço nas prateleiras para produtos à base de plantas, melhorando o acesso do consumidor e impulsionando a expansão do mercado.

Participação de mercado de bebidas à base de plantas

O setor de bebidas à base de plantas é liderado principalmente por empresas consolidadas, incluindo:

- Danone SA (França)

- Nestlé SA (Suíça)

- O Grupo Celestial Hain, Inc. (EUA)

- Produtores de Diamante Azul (EUA)

- Califia Farms, LLC (EUA)

- A Companhia Coca-Cola (EUA)

- SunOpta Inc. (Canadá)

- Oatly AB (Suécia)

- Pacific Foods of Oregon, LLC (EUA)

- Ripple Foods PBC (EUA)

- (Hong Kong)

- Elmhurst Milked Direct LLC (EUA)

- Campbell Soup Company (EUA)

- Earth's Own Food Company Inc. (Canadá)

- Empresa de Alimentos Saudáveis Sanitarium (Austrália)

- Good Karma Foods, Inc. (EUA)

Novidades no mercado de bebidas à base de plantas na América do Norte

- Em abril de 2025, a Alpro, marca líder em bebidas à base de plantas, anunciou uma mudança significativa em sua estratégia de produção, passando a utilizar aveia cultivada no Reino Unido para seus produtos de leite de aveia. Essa mudança visa aprimorar a sustentabilidade e apoiar a agricultura local. A transição é facilitada pela moderna fábrica de moagem de aveia Navara, em Northamptonshire, que processa a aveia de origem local para atender às necessidades de produção da Alpro.

- Em janeiro de 2025, o Oatly Group AB fez uma parceria com a Nespresso para lançar uma edição limitada de café, criada especialmente para os apreciadores de leite de aveia. O Nespresso Oatly Barista Edition Coffee oferece notas ricas e de biscoito que complementam a bebida de aveia da Oatly, atendendo à crescente demanda por alternativas de café à base de plantas.

- Em outubro de 2024, a Rude Health, uma importante produtora de leite vegetal com sede no Reino Unido, foi adquirida pela empresa finlandesa de laticínios Oddlygood. Essa aquisição visa expandir a presença da Oddlygood no mercado britânico e diversificar sua oferta de produtos à base de plantas. A cofundadora da Rude Health, Camilla Barnard, continuará contribuindo como consultora da marca após a aquisição.

- Em 2024, a Alpro expandiu seu portfólio de produtos refrigerados com o lançamento de seis novos itens, incluindo bebidas proteicas à base de plantas e alternativas ao iogurte. Destaca-se a linha Creamy Oat & Almond No-Sugars, que ganhou uma versão de 500ml. Esses produtos são enriquecidos com cálcio e vitaminas, atendendo à preferência dos consumidores por bebidas nutritivas e com baixo teor de açúcar à base de plantas.

- Em 2024, o Oatly Group AB colaborou com a maior rede de cafeterias da Alemanha, a Coffee Fellows, para oferecer bebidas à base de aveia sem lactose em aproximadamente 275 lojas na Alemanha, Áustria, Bélgica, Luxemburgo e Holanda. Essa parceria visa aumentar a acessibilidade a opções à base de plantas em cafeterias convencionais.

- Em setembro de 2023, a Boermarke, empresa holandesa de laticínios com mais de três décadas de experiência no setor, anunciou sua transição para a produção exclusiva de produtos lácteos à base de plantas. A empresa pretende disponibilizar esses produtos em todos os supermercados europeus dentro de três anos, refletindo uma mudança significativa em direção a alternativas vegetais no setor de laticínios.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO DE BEBIDAS À BASE DE PLANTAS NA AMÉRICA DO NORTE

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS ABRANGIDOS

2. SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 ATINGINDO O TAMANHO DO MERCADO DE BEBIDAS À BASE DE PLANTAS NA AMÉRICA DO NORTE

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DO CICLO DE VIDA DA TECNOLOGIA

2.2.3 GUIA DE MERCADO

2.2.4 MATRIZ DE POSICIONAMENTO DA EMPRESA

2.2.5 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DA EMPRESA

2.2.6 MODELAGEM MULTIVARIADA

2.2.7 VARIÁVEIS DE DEMANDA E OFERTA

2.2.8 ANÁLISE DE CIMA PARA BAIXO

2.2.9 NORMAS DE MEDIÇÃO

2.2.10 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES

2.2.11 PONTOS DE DADOS DE ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.12 PONTOS DE DADOS DE PRINCIPAIS BASES DE DADOS SECUNDÁRIAS

2.3 MERCADO DE BEBIDAS VEGETAIS NA AMÉRICA DO NORTE: PANORAMA DA PESQUISA

2.4 PRESSUPOSTOS

3. VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INFORMAÇÕES PREMIUM

5.1 ANÁLISE DE MARCA PRÓPRIA VS. MARCA

5.2 ANÁLISE DA CADEIA DE VALOR

5.3 ANÁLISE DA CADEIA DE SUPRIMENTOS

5.4 DINÂMICA DA RENDA DISPONÍVEL DO CONSUMIDOR/DINÂMICA DOS GASTOS

5.5 COMPORTAMENTO E DINÂMICA DE COMPRA

5.5.1 RECOMENDAÇÃO DE FAMILIARES E AMIGOS

5.5.2 ANÚNCIO

5.5.2.1. ANÚNCIO DE TELEVISÃO

5.5.2.2. PUBLICIDADE ONLINE

5.5.2.3. PUBLICIDADE NA LOJA

5.5.2.4. PUBLICIDADE EXTERNA

5.6 ATIVIDADES PROMOCIONAIS

5.7 ESTRATÉGIA DE LANÇAMENTO DE NOVOS PRODUTOS

5.7.1.1. NÚMERO DE LANÇAMENTOS DE NOVOS PRODUTOS

5.7.1.1.1. EXTENSÃO DE LINHA

5.7.1.1.2. NOVA EMBALAGEM

5.7.1.1.3. RELANÇADO

5.7.1.1.4. NOVA FORMULAÇÃO

5.7.1.2. OFERTA DE PRODUTO DIFERENCIADA

5.7.1.3. ATENDER ÀS NECESSIDADES DO CONSUMIDOR

5.7.1.4. DESIGN DE EMBALAGENS

5.7.1.5. ANÁLISE DE PREÇOS

5.7.1.6. POSICIONAMENTO DO PRODUTO

5.8 ROTULAGEM E ALEGAÇÕES

5.9 FATORES QUE INFLUENCIAM A COMPRA

5.1 ANÁLISE COMPETITIVA DA MARCA

5.11 TIPOS DE CONSUMIDORES E SUA PERCEPÇÃO DE COMPRA

5.11.1.1. MILLENNIALS

5.11.1.2. GEN X

5.11.1.3. BABY BOOMERS

6. MERCADO DE BEBIDAS À BASE DE PLANTAS NA AMÉRICA DO NORTE, POR TIPO, 2022-2031 (MILHÕES DE USD)

(O preço médio de venda, o valor e o volume serão fornecidos para todos os segmentos)

6.1 VISÃO GERAL

6.2 LEITE VEGETAL

6.2.1 LEITE DE AMÊNDOAS

6.2.1.1. LEITE DE AMÊNDOAS, POR TIPO

6.2.1.1.1. CASEIRO

6.2.1.1.2. ESTÁVEL EM TEMPERATURA

6.2.1.1.3. REFRIGERADO

6.2.1.2. LEITE DE AMÊNDOAS, POR FORMULAÇÃO

6.2.1.2.1. ADOÇADO

6.2.1.2.2. SEM AÇÚCAR

6.2.2 LEITE DE COCO

6.2.2.1. LEITE DE COCO, POR TIPO

6.2.2.1.1. LEITE DE COCO INTEGRAL

6.2.2.1.2. LEITE DE COCO LIGHT

6.2.2.1.3. LEITE DE COCO REFRIGERADO

6.2.2.1.4. OUTROS

6.2.2.2. LEITE DE COCO, POR FORMULAÇÃO

6.2.2.2.1. ADOÇADO

6.2.2.2.2. SEM AÇÚCAR

6.2.3 LEITE DE CAJU

6.2.3.1. CAJU, POR TIPO

6.2.3.1.1. SOBREMESAS INTEIRAS

6.2.3.1.2. INTEIROS QUEIMADOS

6.2.3.1.3. INTEIROS BRANCOS

6.2.3.1.4. OUTROS

6.2.3.2. LEITE DE CAJU, POR FORMULAÇÃO

6.2.3.2.1. ADOÇADO

6.2.3.2.2. SEM AÇÚCAR

6.2.4 LEITE DE NOZES

6.2.4.1. NOGUEIRA, POR TIPO

6.2.4.1.1. NOGUEIRA PRETA

6.2.4.1.2. Abóbora-moranga

6.2.4.1.3. NOGUEIRA INGLESA

6.2.4.2. LEITE DE NOZES, POR FORMULAÇÃO

6.2.4.2.1. ADOÇADO

6.2.4.2.2. SEM AÇÚCAR

6.2.5 LEITE DE AVELÃ

6.2.5.1. AVELÃ, POR TIPO

6.2.5.1.1. AVELÃ HÍBRIDA

6.2.5.1.2. AVELÃ EM PICOS

6.2.5.2. LEITE DE AVELÃ, POR FORMULAÇÃO

6.2.5.2.1. ADOÇADO

6.2.5.2.2. SEM AÇÚCAR

6.2.6 LEITE DE SOJA

6.2.6.1. LEITE DE SOJA, POR FORMULAÇÃO

6.2.6.1.1. ADOÇADO

6.2.6.1.2. SEM AÇÚCAR

6.2.7 LEITE DE AVEIA

6.2.7.1. LEITE DE AVEIA, POR FORMULAÇÃO

6.2.7.1.1. ADOÇADO

6.2.7.1.2. SEM AÇÚCAR

6.2.8 LEITE DE ARROZ

6.2.8.1. LEITE DE ARROZ, POR FORMULAÇÃO

6.2.8.1.1. ADOÇADO

6.2.8.1.2. SEM AÇÚCAR

6.2.9 LEITE DE LINHAÇA

6.2.9.1. LEITE DE LINHAÇA, POR FORMULAÇÃO

6.2.9.1.1. ADOÇADO

6.2.9.1.2. SEM AÇÚCAR

6.2.10 OUTROS

6.3 LIMONADA

6.3.1 LIMONADA, POR TIPOS

6.3.1.1. LIMONADA SIMPLES

6.3.1.2. LIMONADA DE HORTELÃ

6.3.1.3. LIMONADA DE FRUTAS

6.3.1.3.1. LIMONADA DE FRUTAS, POR TIPOS

6.3.1.3.2. LIMONADA DE MANFGO

6.3.1.3.3. LIMONADA DE ABACAXI

6.3.1.3.4. LIMONADA DE MIRTILO

6.3.1.3.5. LIMONADA DE AMORA

6.3.1.3.6. OUTROS

6.4 BEBIDAS NECTOR

6.4.1 BEBIDAS NECTOR, POR SABOR

6.4.1.1.1. MANGA

6.4.1.1.2. LICHIA

6.4.1.1.3. MAÇÃ

6.4.1.1.4. GUVAVA

6.4.1.1.5. FRUTAS MISTAS

6.4.1.1.6. OUTROS

6.5 BEBIDAS ENERGÉTICAS/ESPORTIVAS

6.5.1 BEBIDAS ENERGÉTICAS, POR SABOR

6.5.1.1. SABOR MANGA

6.5.1.2. SABOR SARSI

6.5.1.3. SABOR UVA

6.5.1.4. SABOR NONI

6.5.1.5. SABOR DE SEMENTE DE MANJERICÃO

6.5.1.6. SABOR DE COCO

6,6 SUCOS

6.6.1 SUCO, POR TIPOS

6.6.1.1. SUCOS DE VEGETAIS

6.6.1.1.1. SUCOS DE VEGETAIS, POR TIPO

6.6.1.1.1.1 SUCO DE BETERRABA

6.6.1.1.1.2 SUCO DE REPOLHO

6.6.1.1.1.3 SUCO DE CENOURA

6.6.1.1.1.4 SUCO DE MELANCIA

6.6.1.1.1.5 OUTROS

6.6.1.2. SUCOS DE FRUTAS

6.6.1.2.1. SUCOS DE FRUTAS, POR TIPOS

6.6.1.2.1.1 SUCO DE LARANJA

6.6.1.2.1.2 SUCO DE MAÇÃ

6.6.1.2.1.3 SUCO DE UVA

6.6.1.2.1.4 SUCO DE ABACAXI

6.6.1.2.1.5 OUTROS

6.7 OUTROS (MILKSHAKES E GEMs)

7. MERCADO DE BEBIDAS À BASE DE PLANTAS NA AMÉRICA DO NORTE, POR FONTE, 2022-2031 (MILHÕES DE USD)

7.1 VISÃO GERAL

7.2 AMÊNDOA

7.3 COCO

7.4 CAJU

7,5 NOGUEIRA

7,6 AVELÃ

7,7 SOJA

7,8 OAT

7,9 ARROZ

7.1 LINHO

7.11 OUTROS

8. MERCADO DE BEBIDAS À BASE DE PLANTAS NA AMÉRICA DO NORTE, POR CATEGORIA, 2022-2031 (MILHÕES DE USD)

8.1 VISÃO GERAL

8.2 ORGÂNICO

8.3 CONVENCIONAL

9. MERCADO DE BEBIDAS À BASE DE PLANTAS NA AMÉRICA DO NORTE, POR SABOR, 2022-2031 (MILHÕES DE USD)

9.1 VISÃO GERAL

9.2 ORIGINAL/SEM SABOR

9.3 SABORIZADO

10 MERCADO DE BEBIDAS À BASE DE PLANTAS NA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2022-2031 (MILHÕES DE USD)

10.1 VISÃO GERAL

10.2 REFRIGERADO

10.3 ESTÁVEL EM TEMPERATURA

11. MERCADO DE BEBIDAS À BASE DE PLANTAS NA AMÉRICA DO NORTE, POR FORMULAÇÃO, 2022-2031 (MILHÕES DE USD)

11.1 VISÃO GERAL

11.2 ADOÇADO

11.3 SEM AÇÚCAR

12. MERCADO DE BEBIDAS À BASE DE PLANTAS NA AMÉRICA DO NORTE, POR FORTIFICAÇÃO, 2022-2031 (MILHÕES DE USD)

12.1 VISÃO GERAL

12.2 REGULAR

12.3 FORTIFICADO

13. MERCADO DE BEBIDAS À BASE DE PLANTAS NA AMÉRICA DO NORTE, POR NATUREZA, 2022-2031 (MILHÕES DE USD)

13.1 VISÃO GERAL

13.2 OGM

13.3 NÃO OGM

14. MERCADO DE BEBIDAS À BASE DE PLANTAS NA AMÉRICA DO NORTE, POR REIVINDICAÇÃO, 2022-2031 (MILHÕES DE USD)

14.1 VISÃO GERAL

14.2 REGULAR

14.3 SEM GLÚTEN

14.4 SEM NOZES

14,5 SEM SOJA

14.6 SEM CONSERVANTES ARTIFICIAIS E SEM CORANTES

14.7 OUTROS

15. MERCADO DE BEBIDAS À BASE DE PLANTAS NA AMÉRICA DO NORTE, POR TAMANHO DE EMBALAGEM, 2022-2031 (MILHÕES DE USD)

15.1 VISÃO GERAL

15,2 MENOS DE 100 ML

15,3 110 ml

15,4 250 ml

15,5 500 ml

15,6 1000 ml

15,7 MAIS DE 1000 ML

16. MERCADO DE BEBIDAS À BASE DE PLANTAS NA AMÉRICA DO NORTE, POR TIPO DE EMBALAGEM, 2022-2031 (MILHÕES DE USD)

16.1 VISÃO GERAL

16,2 GARRAFAS

16.2.1 GARRAFAS, POR TIPO

16.2.1.1. VIDRO

16.2.1.2. PLÁSTICOS

16.2.1.3. OUTROS

16,3 CAN

16,4 PACOTES

16,5 OUTROS

17 MERCADO DE BEBIDAS À BASE DE PLANTAS NA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO, 2022-2031 (MILHÕES DE USD)

17.1 VISÃO GERAL

17.2 VAREJISTAS COM LOJAS FÍSICAS

17.2.1 SUPERMERCADOS/HIPERMERCADOS

17.2.2 LOJAS/SALÕES DE PRODUTOS LÁCTEOS CONGELADOS

17.2.3 LOJAS DE CONVENIÊNCIA

17.2.4 VAREJISTAS DE ALIMENTOS

17.2.5 LOJAS ESPECIALIZADAS

17.2.6 ATACADISTAS

17.2.7 OUTROS

17.3 VAREJISTAS NÃO FÍSICOS

17.3.1 VAREJISTAS ONLINE

17.3.2 SITE DA EMPRESA

18 MERCADO DE BEBIDAS À BASE DE PLANTAS NA AMÉRICA DO NORTE, PANORAMA DAS EMPRESAS

18.1 ANÁLISE DAS AÇÕES DA EMPRESA: AMÉRICA DO NORTE

18.2 FUSÕES E AQUISIÇÕES

18.3 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

18.4 EXPANSÕES E PARCERIAS

18.5 ALTERAÇÕES REGULAMENTARES

19 MERCADO DE BEBIDAS À BASE DE PLANTAS NA AMÉRICA DO NORTE, POR REGIÃO GEOGRÁFICA, 2022-2031 (MILHÕES DE USD)

19.1 VISÃO GERAL (TODA A SEGMENTAÇÃO APRESENTADA ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

19.2 AMÉRICA DO NORTE

19.2.1 EUA

19.2.2 CANADÁ

19.2.3 MÉXICO

20. MERCADO DE BEBIDAS À BASE DE PLANTAS NA AMÉRICA DO NORTE: ANÁLISE SWOT E DBMR

21. MERCADO DE BEBIDAS À BASE DE PLANTAS NA AMÉRICA DO NORTE, PERFIL DA EMPRESA

21.1 ALPRO (DANONE)

21.1.1 VISÃO GERAL DA EMPRESA

21.1.2 ANÁLISE DE RECEITAS

21.1.3 PORTFÓLIO DE PRODUTOS

21.1.4 DESENVOLVIMENTOS RECENTES

21.2 OATLY, INC.

21.2.1 VISÃO GERAL DA EMPRESA

21.2.2 ANÁLISE DE RECEITAS

21.2.3 PORTFÓLIO DE PRODUTOS

21.2.4 DESENVOLVIMENTOS RECENTES

21.3 O GRUPO CELESTIAL HAIN, INC.

21.3.1 VISÃO GERAL DA EMPRESA

21.3.2 ANÁLISE DE RECEITAS

21.3.3 PORTFÓLIO DE PRODUTOS

21.3.4 DESENVOLVIMENTOS RECENTES

21.4 SANITARIUM HEALTH FOOD COMPANY

21.4.1 VISÃO GERAL DA EMPRESA

21.4.2 ANÁLISE DE RECEITAS

21.4.3 PORTFÓLIO DE PRODUTOS

21.4.4 DESENVOLVIMENTOS RECENTES

21.5 CALIFIA FARMS, LLC

21.5.1 VISÃO GERAL DA EMPRESA

21.5.2 ANÁLISE DE RECEITAS

21.5.3 PORTFÓLIO DE PRODUTOS

21.5.4 DESENVOLVIMENTOS RECENTES

21.6 A COMPANHIA HERSHEY

21.6.1 VISÃO GERAL DA EMPRESA

21.6.2 ANÁLISE DE RECEITAS

21.6.3 PORTFÓLIO DE PRODUTOS

21.6.4 DESENVOLVIMENTOS RECENTES

21.7 ALIMENTOS SIMPLES

21.7.1 VISÃO GERAL DA EMPRESA

21.7.2 ANÁLISE DE RECEITAS

21.7.3 PORTFÓLIO DE PRODUTOS

21.7.4 DESENVOLVIMENTOS RECENTES

21.8 YEO HIAP SENG LTD. (ORGANIZAÇÃO DO EXTREMO ORIENTE)

21.8.1 VISÃO GERAL DA EMPRESA

21.8.2 ANÁLISE DE RECEITAS

21.8.3 PORTFÓLIO DE PRODUTOS

21.8.4 DESENVOLVIMENTOS RECENTES

21.9 PACIFIC FOODS (ADQUIRIDA PELA CAMPBELL SOUP COMPANY)

21.9.1 VISÃO GERAL DA EMPRESA

21.9.2 ANÁLISE DE RECEITAS

21.9.3 PORTFÓLIO DE PRODUTOS

21.9.4 DESENVOLVIMENTOS RECENTES

21.1 SOMENTE A TERRA

21.10.1 VISÃO GERAL DA EMPRESA

21.10.2 ANÁLISE DE RECEITAS

21.10.3 PORTFÓLIO DE PRODUTOS

21.10.4 DESENVOLVIMENTOS RECENTES

21.11 AXELUM RESOURCES CORP

21.11.1 VISÃO GERAL DA EMPRESA

21.11.2 ANÁLISE DE RECEITAS

21.11.3 PORTFÓLIO DE PRODUTOS

21.11.4 DESENVOLVIMENTOS RECENTES

21.12 MCCORMICK & COMPANY, INC

21.12.1 VISÃO GERAL DA EMPRESA

21.12.2 ANÁLISE DE RECEITAS

21.12.3 PORTFÓLIO DE PRODUTOS

21.12.4 DESENVOLVIMENTOS RECENTES

21.13 NESTLÉ SA

21.13.1 VISÃO GERAL DA EMPRESA

21.13.2 ANÁLISE DE RECEITAS

21.13.3 PORTFÓLIO DE PRODUTOS

21.13.4 DESENVOLVIMENTOS RECENTES

21.14 CHOBANI GLOBAL HOLDINGS LLC

21.14.1 VISÃO GERAL DA EMPRESA

21.14.2 ANÁLISE DE RECEITAS

21.14.3 PORTFÓLIO DE PRODUTOS

21.14.4 DESENVOLVIMENTOS RECENTES

21.15 SUNOPTA

21.15.1 VISÃO GERAL DA EMPRESA

21.15.2 ANÁLISE DE RECEITAS

21.15.3 PORTFÓLIO DE PRODUTOS

21.15.4 DESENVOLVIMENTOS RECENTES

21.16 MOOALA BRANDS, LLC.

21.16.1 VISÃO GERAL DA EMPRESA

21.16.2 ANÁLISE DE RECEITAS

21.16.3 PORTFÓLIO DE PRODUTOS

21.16.4 DESENVOLVIMENTOS RECENTES

21.17 ELMHURST

21.17.1 VISÃO GERAL DA EMPRESA

21.17.2 ANÁLISE DE RECEITAS

21.17.3 PORTFÓLIO DE PRODUTOS

21.17.4 DESENVOLVIMENTOS RECENTES

*NOTA: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E SEGUE AS SOLICITAÇÕES DE NOSSOS CLIENTES ANTERIORES. AVALIAMOS MAIS DE 100 EMPRESAS EM NOSSO ESTUDO E, PORTANTO, A LISTA PODE SER MODIFICADA OU SUBSTITUÍDA MEDIANTE SOLICITAÇÃO.

22 RELATÓRIOS RELACIONADOS

23 CONCLUSÃO

24 QUESTIONÁRIO

25 SOBRE A DATA BRIDGE MARKET RESEARCH

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.