North America Plastic Compounding Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

58.94 Billion

USD

85.13 Billion

2024

2032

USD

58.94 Billion

USD

85.13 Billion

2024

2032

| 2025 –2032 | |

| USD 58.94 Billion | |

| USD 85.13 Billion | |

| % | |

|

Segmentação do mercado de compostos plásticos na América do Norte, por tipo de polímero (termoplásticos, plásticos termoendurecíveis, plásticos de engenharia, bioplásticos e outros), tipo de enchimento (enchimentos minerais, reforços, aditivos e outros), processo de fabricação (extrusão, compactação/prensagem, amassadeira/mistura Banbury, compostos baseados em moldagem por injeção e outros), propriedades (resistência, durabilidade, flexibilidade, resistência ao impacto, rigidez e outros), aplicação (aeroespacial e defesa, embalagens, elétrica e eletrônica, energia e eletricidade, construção civil, automotiva, dispositivos médicos, móveis e outros) - tendências do setor e previsão para 2032

Tamanho do mercado de compostos plásticos na América do Norte

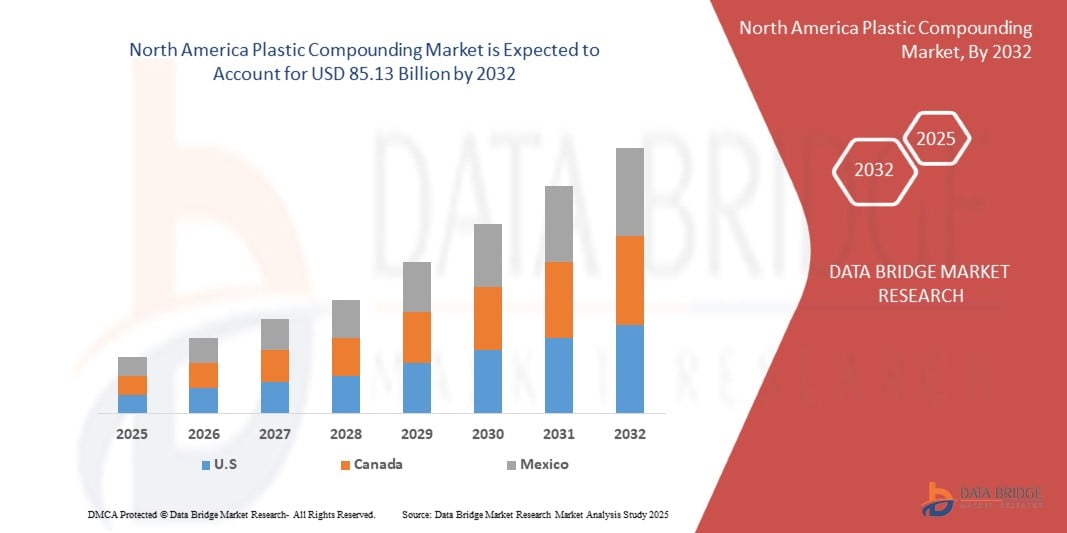

- O tamanho do mercado de compostos plásticos da América do Norte foi avaliado em US$ 58,94 em 2024 e deve atingir US$ 85,13 bilhões até 2032 , com um CAGR de 4,75% durante o período previsto pela mudança para compostos plásticos recicláveis e biodegradáveis devido a regulamentações ambientais, avanços em tecnologias de compostos que melhoram o desempenho do produto e a relação custo-benefício e políticas e iniciativas governamentais de apoio que promovem o uso de plásticos em vários setores

- Além disso, espera-se que o mercado aumente o uso de bioplásticos e alternativas de compostos sustentáveis, aumente a adoção de veículos elétricos que exigem polímeros avançados e aumente a demanda por soluções plásticas recicláveis e circulares.

Análise do mercado de compostos plásticos na América do Norte

- O aumento global na mudança para compostos plásticos recicláveis e biodegradáveis devido às regulamentações ambientais, avanços nas tecnologias de composição que melhoram o desempenho do produto e a eficiência de custos

- Os principais fatores incluem o aumento global na mudança para compostos plásticos recicláveis e biodegradáveis devido às regulamentações ambientais, avanços nas tecnologias de compostos que melhoram o desempenho do produto e a eficiência de custos, a crescente demanda dos setores de transmissão de energia e o aumento dos investimentos na modernização da rede e na infraestrutura transfronteiriça.

- Os EUA dominam o mercado de compostos plásticos da América do Norte, detendo a maior participação na receita de 64,03% em 2024, com crescente demanda por propriedades de materiais aprimoradas, eficiência de custos e adoção crescente em várias aplicações industriais.

- A projeção é que os EUA sejam o país com crescimento mais rápido no mercado durante o período previsto, impulsionado pela crescente demanda por materiais leves e duráveis em todos os setores e pelo foco crescente em compostos plásticos recicláveis e sustentáveis.

- Espera-se que o segmento de termoplásticos domine o mercado de compostos plásticos da América do Norte com uma participação de 61,36% em 2025, impulsionado pela crescente demanda por melhores propriedades de materiais, custo-benefício e uso industrial mais amplo.

Escopo do relatório e segmentação do mercado de compostos plásticos na América do Norte

|

Atributos |

Principais insights do mercado de compostos plásticos na América do Norte |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de consumo de produção, análise de tendência de preço, cenário de mudança climática, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matéria-prima/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de compostos plásticos na América do Norte

Aumento da demanda por plásticos de alto desempenho

- A demanda por compostos plásticos de alto desempenho está crescendo rapidamente, impulsionada pela crescente urbanização, pela atividade industrial e pelo uso crescente de veículos elétricos e infraestrutura inteligente. Compostos plásticos avançados enfrentam esses desafios, oferecendo maior durabilidade, eficiência energética e desempenho aprimorado do produto.

- À medida que os países se concentram na redução das emissões de carbono e no aprimoramento da estabilidade da rede, observa-se uma crescente mudança em direção à modernização da infraestrutura elétrica, com o uso de compostos plásticos inovadores. Essa transição é crucial para atender à crescente demanda por eletricidade, ao mesmo tempo em que apoia sistemas de transmissão mais limpos e eficientes.

- Grandes players da indústria, como Covestro, LyondellBasell e BASF, estão aumentando significativamente seus esforços de P&D para desenvolver compostos plásticos de última geração que sejam mais sustentáveis, flexíveis e de alto desempenho, impulsionando ainda mais a inovação e o crescimento do mercado.

- Os avanços na tecnologia de compostos plásticos — caracterizados por maior estabilidade térmica, isolamento elétrico e resistência mecânica — estão impulsionando o crescimento do mercado. Os principais fabricantes estão desenvolvendo ativamente compostos especializados para apoiar a integração de energia renovável em larga escala e aprimorar a infraestrutura energética inter-regional, impulsionando a expansão do mercado global de compostos plásticos na América do Norte.

Dinâmica do mercado de compostos plásticos na América do Norte

Motorista

Mudança para compostos plásticos recicláveis e biodegradáveis devido às regulamentações ambientais

- A crescente demanda global por materiais sustentáveis — impulsionada por regulamentações ambientais rigorosas, aumento da conscientização do consumidor e metas corporativas de sustentabilidade — está exercendo imensa pressão sobre os métodos tradicionais de produção de plástico. Para enfrentar esse desafio, muitos fabricantes estão acelerando os investimentos em compostos plásticos recicláveis e biodegradáveis para reduzir o impacto ambiental e apoiar iniciativas de economia circular. Esses desenvolvimentos estão criando soluções de materiais mais sustentáveis, eficientes e preparadas para o futuro, de forma semelhante à forma como as tecnologias de eficiência energética otimizam o uso de recursos.

- Por exemplo, em 2024, diversas grandes empresas químicas anunciaram projetos de grande escala focados na expansão da capacidade de compostos plásticos biodegradáveis, visando atender à crescente demanda dos setores de embalagens, automotivo e bens de consumo. Essas iniciativas visam reduzir o desperdício de plástico, aumentar a reciclabilidade e cumprir com marcos regulatórios globais, como o Plano de Ação para a Economia Circular da UE.

- Esses investimentos não estão apenas transformando as formulações de materiais, mas também permitindo uma adoção mais ampla de plásticos sustentáveis em todos os setores. Empresas líderes como BASF, Covestro e LyondellBasell estão investindo pesadamente em P&D para desenvolver compostos plásticos de base biológica e recicláveis de última geração, garantindo melhor desempenho e conformidade ambiental.

- Além disso, o compromisso contínuo de governos, empresas privadas e órgãos reguladores desempenha um papel fundamental na promoção de plásticos recicláveis e biodegradáveis como um componente essencial dos esforços globais de sustentabilidade. Essas iniciativas estão consolidando os compostos plásticos ecológicos como um facilitador essencial da economia circular e um importante impulsionador do crescimento do mercado global de compostos plásticos na América do Norte.

Restrição/Desafio

Volatilidade nos preços das matérias-primas, especialmente matérias-primas derivadas do petróleo, como polipropileno e polietileno

- A volatilidade dos preços das matérias-primas, especialmente de matérias-primas à base de petróleo, como polipropileno e polietileno, continua sendo uma restrição significativa ao mercado de compostos plásticos na América do Norte. A flutuação dos preços impacta os custos de produção e a lucratividade, gerando incerteza tanto para fabricantes quanto para usuários finais.

- Além disso, a dependência dos mercados de petróleo bruto expõe a indústria de compostos a tensões geopolíticas, interrupções na cadeia de abastecimento e mudanças nas políticas comerciais, o que pode levar a picos repentinos de preços ou escassez.

- Por exemplo, no início de 2025, as flutuações globais do preço do petróleo bruto fizeram com que os preços do polipropileno variassem mais de 20% em poucos meses, afetando diretamente os custos de insumos dos fabricantes de compostos plásticos e forçando ajustes nas estratégias de preços.

- Além disso, matérias-primas alternativas, como matérias-primas de base biológica, embora promissoras, são atualmente limitadas por custos mais elevados e desafios de escalabilidade, impedindo a mitigação total da volatilidade do preço do petróleo.

- Essa instabilidade de preços representa desafios para o planejamento e o investimento de longo prazo no setor de compostos plásticos, especialmente para fabricantes menores e regiões com menor resiliência financeira. Apesar dos esforços para diversificar as fontes de matéria-prima e melhorar a flexibilidade da cadeia de suprimentos, a volatilidade nos preços da matéria-prima continua sendo um obstáculo fundamental para o crescimento estável.

Escopo do mercado de compostos plásticos na América do Norte

O mercado é segmentado com base no tipo de polímero, tipo de enchimento, processo de fabricação, usabilidade, propriedades e aplicação.

- Tipo de polímero

Com base no tipo de polímero, o mercado é segmentado em termoplásticos, plásticos termofixos, plásticos de engenharia, bioplásticos e outros. Em 2025, espera-se que o segmento de termoplásticos domine o mercado, com uma participação de mercado de 61,36%, crescendo com um CAGR de 4,24% no período previsto de 2025 a 2032, impulsionado pela crescente demanda por materiais leves e duráveis em todos os setores e pelo foco crescente em compostos plásticos recicláveis e sustentáveis.

- Tipo de enchimento

Com base no tipo de carga, o mercado é segmentado em cargas minerais, reforços, aditivos e outros. Em 2025, espera-se que o segmento de cargas minerais domine o mercado, com uma participação de mercado de 47,86%, crescendo com um CAGR de 5,56% no período previsto de 2025 a 2032, impulsionado pela crescente demanda por materiais com propriedades aprimoradas, custo-benefício e adoção crescente em diversas aplicações industriais.

- Processo de fabricação

Com base no processo de fabricação, o mercado é segmentado em extrusão, compactação/prensagem, amassadeira/mistura Banbury, compostos à base de moldagem por injeção, entre outros. Em 2025, espera-se que o segmento de extrusão domine o mercado, com uma participação de mercado de 44,05%, crescendo com um CAGR de 5,12% no período previsto de 2025 a 2032, impulsionado por sua ampla adoção para compostos eficientes e contínuos e pela crescente demanda por compostos plásticos de alta qualidade em diversos setores.

- Propriedades

Com base nas propriedades, o mercado é segmentado em resistência, durabilidade, flexibilidade, resistência ao impacto, rigidez, entre outras. Em 2025, espera-se que o segmento de resistência domine o mercado, com uma participação de mercado de 27,98%, crescendo com um CAGR de 5,42% no período previsto de 2025 a 2032, impulsionado pela crescente demanda por compostos plásticos de alta durabilidade e alto desempenho nos setores automotivo, de construção e de bens de consumo.

- Aplicativo

Com base na aplicação, o mercado é segmentado em aeroespacial e defesa, embalagens, elétrica e eletrônica, energia e eletricidade, construção civil, automotivo, dispositivos médicos, móveis e outros. Em 2025, espera-se que o segmento automotivo domine o mercado, com uma participação de mercado de 26,65%, crescendo com um CAGR de 3,38% no período previsto de 2025 a 2032, impulsionado pela crescente demanda por compostos plásticos leves, duráveis e recicláveis para melhorar a eficiência de combustível e atender às rigorosas regulamentações ambientais.

Análise regional do mercado de compostos plásticos na América do Norte

- Espera-se que o mercado de compostos plásticos da América do Norte atinja US$ 85,13 bilhões até 2032, ante US$ 58,94 bilhões em 2024, crescendo a uma taxa composta de crescimento anual (CAGR) de 4,75% no período previsto de 2025 a 2032.

- A América do Norte destina uma parcela significativa de seu PIB à manufatura e ao desenvolvimento industrial, garantindo financiamento robusto para materiais avançados e tecnologias inovadoras de compostos plásticos. Em contrapartida, os mercados emergentes estão aumentando seus investimentos em compostos plásticos, impulsionados pela crescente industrialização, urbanização e demanda crescente por materiais sustentáveis e de alto desempenho. A disponibilidade de financiamento, tanto do setor público quanto do privado, desempenha um papel crucial na expansão das capacidades de produção e na adoção de compostos plásticos avançados em todo o mundo.

- Nos EUA, tecnologias avançadas de compostos plásticos são amplamente adotadas e integradas a diversas aplicações industriais, apoiando setores como automotivo, aeroespacial e eletrônico. Em contrapartida, mercados emergentes com infraestrutura de manufatura em desenvolvimento estão vivenciando um rápido crescimento na demanda por compostos plásticos especializados, impulsionado pela expansão das bases industriais e pelo aumento das necessidades nos setores de saúde, automotivo e embalagens. À medida que esses sistemas de saúde e industriais se tornam mais centralizados ou privatizados, isso frequentemente leva a um aumento no investimento em tecnologias de ponta em compostos plásticos, o que promove o crescimento e a acessibilidade do mercado.

Visão geral do mercado de compostos plásticos na América do Norte e Canadá

Espera-se que o Canadá registre um CAGR de 4,44% entre 2025 e 2032 na região da América do Norte, impulsionado pela crescente demanda por propriedades aprimoradas de materiais, eficiência de custos e adoção crescente em diversas aplicações industriais.

Visão geral do mercado de compostos plásticos na América do Norte e México

Espera-se que o México registre um CAGR de 3,91% entre 2025 e 2032, impulsionado pela crescente demanda por materiais leves e duráveis em todos os setores e pelo foco crescente em compostos plásticos recicláveis e sustentáveis.

Participação no mercado de compostos plásticos na América do Norte

O mercado de compostos plásticos da América do Norte é liderado principalmente por empresas bem estabelecidas, incluindo:

- LyondellBasell Industries Holdings BV (EUA)

- BASF (Alemanha)

- LG Chem (Coreia do Sul)

- Dow (EUA)

- SABIC (Arábia Saudita)

- Covestro AG (Alemanha)

- Teknor Apex (EUA)

- LANXESS (Alemanha)

- Celanese Corporation (EUA)

- Borealis GmbH (Áustria)

- Asahi Kasei Corp. (Japão)

- Mitsubishi Chemical Group Corporation (Japão)

- DuPont (EUA)

- Avient Corporation (EUA)

- INEOS (Reino Unido)

- Kingfa Sci. e tecnologia. Co., Ltd (China)

- Washington Penn (EUA)

- Empresa RTP (EUA)

- Syensqo (Bélgica)

- Envalior (Alemanha)

- Arkema (França)

- Trinseo (EUA)

- Daicel Corporation (Japão)

- KANEKA CORPORATION (Japão)

- TORAY INDUSTRIES, INC. (Japão)

- Mitsui Chemicals, Inc. (Japão)

- Ensinger (Alemanha)

- CLARIANT (Suíça)

Últimos desenvolvimentos no mercado de compostos plásticos da América do Norte

- Em junho de 2025, a Envalior, em colaboração com a SENTImotion e o Frencken Group, anunciou uma inovação de produto envolvendo um novo conceito de caixa de engrenagens para braços robóticos utilizando plástico de engenharia Stanyl PA46. Este desenvolvimento permite caixas de engrenagens 50% mais leves e 50% mais econômicas em comparação com alternativas metálicas, possibilitando a produção em larga escala de robôs leves e energeticamente eficientes. A inovação beneficia significativamente a Envalior, expandindo sua presença nos setores de robótica e mobilidade, abrindo novas oportunidades de crescimento nos setores de automação industrial e de consumo.

- Em maio de 2024, a Envalior anunciou sua participação na conferência SKZ “Plastics in E&E Applications”, onde apresentou inovações de produtos, incluindo compostos sustentáveis de poliamida 6 e um novo PBT retardante de chamas sem halogênio (por exemplo, Pocan BFN4221Z). Este desenvolvimento visa expandir o portfólio de plásticos de engenharia da Envalior com uma proporção maior de matérias-primas sustentáveis, permitindo que os clientes reduzam sua pegada de carbono e a dependência de insumos fósseis. Os materiais em destaque oferecem desempenho mecânico e retardamento de chama aprimorados, posicionando a Envalior para melhor atender à crescente demanda em setores de E&E, como eletromobilidade, 5G e sistemas autônomos, ao mesmo tempo em que reforça sua liderança em termoplásticos sustentáveis.

- Em julho de 2025, a Arkema lançou Zenimid, uma nova marca para sua linha de poliimida de ultra-alto desempenho, marcando um desenvolvimento estratégico de produto. Essa inovação aprimora o portfólio de materiais especiais da Arkema, atendendo a setores de alta demanda, como aeroespacial, eletrônico e automotivo. Com excepcional resistência térmica, mecânica e química, Zenimid impulsiona o crescimento da empresa em aplicações avançadas. O lançamento reforça a posição da Arkema no mercado de polímeros de alto desempenho.

- Em junho de 2025, a Trinseo apresentou o LIGOS A9615, um novo adesivo acrílico desenvolvido especialmente para o segmento de Etiquetas de Uso Geral (GPL), lançado em 9 de junho de 2025, voltado para etiquetas de filme no mercado do Sudeste Asiático. Este desenvolvimento representa um lançamento estratégico de produto que reforça a força da Trinseo em inovação em adesivos. Os principais benefícios do produto incluem excelente resistência ao envelhecimento, remoção limpa com capacidade de reposicionamento e resistência a plastificantes, permitindo adesão confiável mesmo em superfícies curvas de PVC comuns em aplicações de bens de consumo e embalagens.

- Em fevereiro de 2025, a Trinseo anunciou o lançamento do primeiro produto de resina de poliestireno reciclado por dissolução (rPS) transparente na Europa, aprovado especificamente para contato direto com alimentos, oficialmente em conformidade com o Regulamento da UE 2022/1616. Este marco regulatório ocorreu após testes extensivos, incluindo um "Teste de Desafio" conduzido com o Instituto Fraunhofer para validar a eficácia da descontaminação e a conformidade com a segurança alimentar da resina final. Produzida na unidade da Trinseo em Schkopau e contendo aproximadamente 30% de conteúdo reciclado, a nova resina rPS oferece uma redução de pegada de carbono de cerca de 18% em comparação com o poliestireno virgem. Para a Trinseo, este desenvolvimento representa um avanço estratégico em sustentabilidade, permitindo à empresa atender à crescente demanda por soluções de materiais circulares e apoiar as metas de conteúdo reciclado de seus clientes.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL

1.4 LIMITAÇÕES

1,5 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 MERCADOS COBERTOS

2.2 ÂMBITO GEOGRÁFICO

2,3 ANOS CONSIDERADOS PARA O ESTUDO

2.4 MOEDA E PREÇOS

2.5 MODELO DE VALIDAÇÃO DE DADOS TRIPÉ DBMR

2.6 MODELAGEM MULTIVARIADA

2.7 ENTREVISTAS PRINCIPAIS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.8 GRADE DE POSIÇÃO DE MERCADO DBMR

2.9 GRADE DE COBERTURA DE APLICAÇÃO DE MERCADO

2.1 FONTES SECUNDÁRIAS

2.11 PREMISSAS

3 RESUMO EXECUTIVO

4 INSIGHTS PREMIUM

4.1 ANÁLISE DAS CINCO FORÇAS DE PORTER

4.1.1 AMEAÇA DE NOVOS ENTRADANTES

4.1.2 PODER DE BARGANHA DOS FORNECEDORES

4.1.3 PODER DE BARGANHA DOS COMPRADORES

4.1.4 AMEAÇA DE SUBSTITUTOS

4.1.5 CONCORRÊNCIA INTERNA

4.2 RASTREADOR DE INOVAÇÃO E ANÁLISE ESTRATÉGICA

4.2.1 ANÁLISE DE GRANDES NEGÓCIOS E ALIANÇAS ESTRATÉGICAS

4.2.1.1 JOINT VENTURES

4.2.1.2 FUSÕES E AQUISIÇÕES

4.2.1.3 LICENCIAMENTO E PARCERIA

4.2.1.4 COLABORAÇÕES DE TECNOLOGIA

4.2.1.5 DESINVESTIMENTOS ESTRATÉGICOS

4.2.2 NÚMERO DE PRODUTOS EM DESENVOLVIMENTO

4.2.3 ESTÁGIO DE DESENVOLVIMENTO

4.2.4 CRONOGRAMAS E MARCOS

4.2.5 ESTRATÉGIAS E METODOLOGIAS DE INOVAÇÃO

4.2.6 AVALIAÇÃO E MITIGAÇÃO DE RISCOS

4.2.7 PERSPECTIVAS FUTURAS

4.3 ANÁLISE DA CADEIA DE VALOR

4.4 CENÁRIO DE IMPORTAÇÃO E EXPORTAÇÃO

4.5 CAPACIDADE DE PRODUÇÃO PARA OS PRINCIPAIS FABRICANTES

4.6 PERSPECTIVA DA MARCA

4.7 COMPORTAMENTO DE COMPRA DO CONSUMIDOR

4.8 BASE DE DADOS DE COMPOSTOS E DOS EQUIPAMENTOS QUE ELES TÊM EM USO

4.9 ANÁLISE DE PATENTES

4.9.1 QUALIDADE E RESISTÊNCIA DA PATENTE

4.9.2 FAMÍLIAS DE PATENTES

4.9.3 LICENCIAMENTO E COLABORAÇÕES

4.9.4 CENÁRIO DE PATENTES DA REGIÃO

4.9.5 ESTRATÉGIA E GESTÃO DE PI

4.1 COBERTURA DE MATÉRIA-PRIMA

4.11 ANÁLISE DA CADEIA DE SUPRIMENTOS DO MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE

4.11.1 VISÃO GERAL

4.11.2 CENÁRIOS DE CUSTOS LOGÍSTICOS

4.11.3 IMPORTÂNCIA DOS PRESTADORES DE SERVIÇOS LOGÍSTICOS (PSL)

4.12 AVANÇOS TECNOLÓGICOS NO MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE

4.12.1 IA E OTIMIZAÇÃO DE PROCESSOS DIGITAIS

4.12.2 TECNOLOGIAS AVANÇADAS DE EXTRUSÃO E MANUSEIO DE MATERIAIS

4.12.3 COMPOSTOS POLIMÉRICOS DE BASE BIOLÓGICA E FUNCIONALIZADOS

4.12.4 SOLUÇÕES DE COMPOSIÇÃO INTELIGENTES E RESPONSIVAS

4.12.5 AUTOMAÇÃO E INDÚSTRIA 4.0 EM OPERAÇÕES DE COMPOSTOS

4.12.6 INOVAÇÕES EM SUSTENTABILIDADE E ECONOMIA CIRCULAR

4.12.7 PLATAFORMAS DIGITAIS DE ENGAJAMENTO E FORMULAÇÃO DE CLIENTES

4.13 CRITÉRIOS DE SELEÇÃO DE FORNECEDORES

4.14 QUADRANTE DE AVALIAÇÃO DE EMPRESAS

4.15 ANÁLISE DE PREÇOS

5 PAPEL DAS TARIFAS NO MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE

5.1 CENÁRIO TARIFÁRIO: IMPOSTOS SOBRE POLÍMEROS, ADITIVOS E MÁQUINAS

5.2 IMPACTO DAS TARIFAS NAS ESTRUTURAS DE CUSTOS E NA DINÂMICA DA CADEIA DE SUPRIMENTOS

5.3 INFLUÊNCIA DE ACORDOS COMERCIAIS E POLÍTICAS REGULAMENTARES

5.4 TENDÊNCIAS DE MERCADO AMPLIFICANDO OS IMPACTOS TARIFÁRIOS

5.5 IMPLICAÇÕES COMPETITIVAS PARA OS PARTICIPANTES DA INDÚSTRIA

5.6 DESAFIOS E OPORTUNIDADES DECORRENTES DAS TARIFAS

5.7 PRINCIPAIS EMPRESAS E RESUMO DA ESTRATÉGIA TARIFÁRIA

6 COBERTURA REGULAMENTAR: MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE

7 VISÃO GERAL DO MERCADO

7.1 MOTORISTAS

7.1.1 MUDANÇA PARA COMPOSTOS PLÁSTICOS RECICLÁVEIS E BIODEGRADÁVEIS DEVIDO ÀS REGULAMENTAÇÕES AMBIENTAIS

7.1.2 AVANÇOS NAS TECNOLOGIAS DE COMPOSTOS QUE MELHORAM O DESEMPENHO DO PRODUTO E A EFICIÊNCIA DE CUSTOS

7.1.3 DESENVOLVIMENTO DE PLÁSTICOS NANOCOMPÓSITOS QUE OFERECEM PROPRIEDADES MECÂNICAS E DE BARREIRA SUPERIORES

7.1.4 AUMENTO DO USO DE PLÁSTICOS COMPOSTOS EM DISPOSITIVOS MÉDICOS DEVIDO À BIOCOMPATIBILIDADE E À COMPATIBILIDADE COM A ESTERILIZAÇÃO

7.2 RESTRIÇÕES

7.2.1 VOLATILIDADE NOS PREÇOS DAS MATÉRIAS-PRIMAS, ESPECIALMENTE DAS MATÉRIAS-PRIMAS À BASE DE PETRÓLEO, COMO O POLIPROPILENO E O POLIETILENO

7.2.2 PROCESSOS DE RECICLAGEM COMPLEXOS E AUSÊNCIA DE INFRAESTRUTURA ADEQUADA PARA GESTÃO DE RESÍDUOS DE COMPOSTOS PLÁSTICOS

7.3 OPORTUNIDADES

7.3.1 USO CRESCENTE DE BIOPLÁSTICOS E ALTERNATIVAS DE COMPOSTOS SUSTENTÁVEIS

7.3.2 AUMENTO NA ADOÇÃO DE VEÍCULOS ELÉTRICOS EXIGINDO POLÍMEROS AVANÇADOS

7.3.3 AUMENTO DA DEMANDA POR SOLUÇÕES PLÁSTICAS RECICLÁVEIS E CIRCULARES

7.4 DESAFIOS

7.4.1 LIMITAÇÕES DE DESEMPENHO DE ALTERNATIVAS SUSTENTÁVEIS

7.4.2 FRAGMENTAÇÃO REGULAMENTAR E DE PADRÕES ENTRE REGIÕES

8 MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE, POR TIPO DE POLÍMERO

8.1 VISÃO GERAL

8.2 TERMOPLÁSTICOS

8.2.1 TERMOPLÁSTICOS, POR TIPO

8.2.2 POLIETILENO (PE), POR TIPO

8.3 PLÁSTICOS DE ENGENHARIA

8.3.1 PLÁSTICOS DE ENGENHARIA, POR TIPO

8.4 PLÁSTICOS TERMOFIXOS

8.4.1 PLÁSTICOS TERMOFIXOS, POR TIPO

8.5 BIOPLÁSTICOS

8.5.1 BIOPLÁSTICOS, POR TIPO

8.6 OUTROS

9 MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE, POR TIPO DE ENCHIMENTO

9.1 VISÃO GERAL

9.2 CARGAS MINERAIS

9.2.1 CARGAS MINERAIS, POR TIPO

9.3 REFORÇOS

9.3.1 REFORÇOS, POR TIPO

9.4 ADITIVOS

9.4.1 ADITIVOS, POR TIPO

9.5 OUTROS

10 MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE, POR PROCESSO DE FABRICAÇÃO

10.1 VISÃO GERAL

10.2 EXTRUSÃO

10.2.1 EXTRUSÃO, POR TIPO

10.2.2 EXTRUSÃO, POR SISTEMA DE PELOTIZAÇÃO

10.3 COMPOSTOS À BASE DE MOLDAGEM POR INJEÇÃO

10.3.1 COMPOSTOS À BASE DE MOLDAGEM POR INJEÇÃO, POR SISTEMA DE PELOTIZAÇÃO

10.4 COMPACTAÇÃO/PRENSAGEM

10.4.1 COMPACTAÇÃO/PRENSAGEM, POR SISTEMA DE PELOTIZAÇÃO

10.5 AMASSADOR/MISTURA BANBURY

10.5.1 AMASSADOR/MISTURA BANBURY, POR SISTEMA DE PELLETIZAÇÃO

10.6 OUTROS

11 MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE, POR PROPRIEDADES

11.1 VISÃO GERAL

11.2 RESISTÊNCIA

11.3 DURABILIDADE

11.4 FLEXIBILIDADE

11.5 RESISTÊNCIA AO IMPACTO

11.6 RIGIDEZ

11.7 OUTROS

12 MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE, POR APLICAÇÃO

12.1 VISÃO GERAL

12.2 AUTOMOTIVO

12.2.1 AUTOMOTIVO, POR CATEGORIA

12.2.1.1 COMPONENTES INTERNOS, POR TIPO

12.2.1.2 PARTES EXTERNAS DA CARROÇARIA, POR TIPO

12.2.1.3 APLICAÇÕES SOB O CAPÔ, POR TIPO

12.3 EMBALAGEM

12.3.1 EMBALAGEM, POR CATEGORIA

12.3.1.1 EMBALAGENS PARA ALIMENTOS E BEBIDAS, POR TIPO

12.3.1.2 EMBALAGENS INDUSTRIAIS, POR TIPO

12.3.1.3 EMBALAGENS DE BENS DE CONSUMO, POR TIPO

12.4 EDIFÍCIO E CONSTRUÇÃO

12.4.1 EDIFÍCIOS E CONSTRUÇÃO, POR CATEGORIA

12.5 ELÉTRICA E ELETRÔNICA

12.5.1 ELÉTRICA E ELETRÔNICA, POR CATEGORIA

12.6 DISPOSITIVOS MÉDICOS

12.6.1 DISPOSITIVOS MÉDICOS, POR CATEGORIA

12.7 MÓVEIS

12.7.1 MÓVEIS, POR CATEGORIA

12.8 ENERGIA E POTÊNCIA

12.8.1 ENERGIA E POTÊNCIA, POR CATEGORIA

12.9 AEROESPACIAL E DEFESA

12.9.1 AEROESPACIAL E DEFESA, POR CATEGORIA

12.1 OUTROS

13 MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE POR PAÍSES

13.1 AMÉRICA DO NORTE

13.1.1 EUA

13.1.2 CANADÁ

13.1.3 MÉXICO

14 MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE: PANORAMA DA EMPRESA

14.1 ANÁLISE DAS AÇÕES DA EMPRESA: AMÉRICA DO NORTE

15 ANÁLISE SWOT

16 PERFIS DE EMPRESAS

16.1 SABIC

16.1.1 RESUMO DA EMPRESA

16.1.2 ANÁLISE DE RECEITA

16.1.3 ANÁLISE DAS AÇÕES DA EMPRESA

16.1.4 PORTFÓLIO DE PRODUTOS

16.1.5 DESENVOLVIMENTO RECENTE

16.2 LYONDELLBASELL INDUSTRIES HOLDINGS BV

16.2.1 RESUMO DA EMPRESA

16.2.2 ANÁLISE DE RECEITA

16.2.3 ANÁLISE DAS AÇÕES DA EMPRESA

16.2.4 PORTFÓLIO DE PRODUTOS

16.2.5 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

16.3 DOW

16.3.1 RESUMO DA EMPRESA

16.3.2 ANÁLISE DE RECEITA

16.3.3 ANÁLISE DE AÇÕES DA EMPRESA

16.3.4 PORTFÓLIO DE PRODUTOS

16.3.5 DESENVOLVIMENTO RECENTE

16.4 DUPONT

16.4.1 RESUMO DA EMPRESA

16.4.2 ANÁLISE DE RECEITA

16.4.3 ANÁLISE DAS AÇÕES DA EMPRESA

16.4.4 PORTFÓLIO DE PRODUTOS

16.4.5 DESENVOLVIMENTO RECENTE

16.5 ARKEMA

16.5.1 RESUMO DA EMPRESA

16.5.2 ANÁLISE DE RECEITA

16.5.3 ANÁLISE DAS AÇÕES DA EMPRESA

16.5.4 PORTFÓLIO DE PRODUTOS

16.5.5 DESENVOLVIMENTOS RECENTES

16.6 ASAHI KASEI CORP.

16.6.1 RESUMO DA EMPRESA

16.6.2 ANÁLISE DE RECEITA

16.6.3 PORTFÓLIO DE PRODUTOS

16.6.4 DESENVOLVIMENTO RECENTE

16.7 CORPORAÇÃO AVIENT

16.7.1 RESUMO DA EMPRESA

16.7.2 ANÁLISE DE RECEITA

16.7.3 PORTFÓLIO DE PRODUTOS

16.7.4 DESENVOLVIMENTO RECENTE

16.8 BOREALIS GMBH

16.8.1 RESUMO DA EMPRESA

16.8.2 PORTFÓLIO DE PRODUTOS

16.8.3 DESENVOLVIMENTO RECENTE

16.9 BASF

16.9.1 RESUMO DA EMPRESA

16.9.2 ANÁLISE DE RECEITA

16.9.3 PORTFÓLIO DE PRODUTOS

16.9.4 DESENVOLVIMENTO RECENTE

16.1 CORPORAÇÃO CLEANESA

16.10.1 RESUMO DA EMPRESA

16.10.2 ANÁLISE DE RECEITA

16.10.3 PORTFÓLIO DE PRODUTOS

16.10.4 DESENVOLVIMENTO RECENTE

16.11 CHIMEI

16.11.1 RESUMO DA EMPRESA

16.11.2 ANÁLISE DE RECEITA

16.11.3 PORTFÓLIO DE PRODUTOS

16.11.4 DESENVOLVIMENTO RECENTE

16.12 CLARIANT

16.12.1 RESUMO DA EMPRESA

16.12.2 ANÁLISE DE RECEITA

16.12.3 PORTFÓLIO DE PRODUTOS

16.12.4 DESENVOLVIMENTO RECENTE

16.13 COVESTRO AG

16.13.1 RESUMO DA EMPRESA

16.13.2 ANÁLISE DE RECEITA

16.13.3 PORTFÓLIO DE PRODUTOS

16.13.4 DESENVOLVIMENTO RECENTE

16.14 DAICEL CORPORATION

16.14.1 RESUMO DA EMPRESA

16.14.2 ANÁLISE DE RECEITA

16.14.3 PORTFÓLIO DE PRODUTOS

16.14.4 DESENVOLVIMENTOS RECENTES

16.15 ENSINGER GMBH

16.15.1 RESUMO DA EMPRESA

16.15.2 PORTFÓLIO DE PRODUTOS

16.15.3 DESENVOLVIMENTO RECENTE

16.16 ENVALIOR

16.16.1 RESUMO DA EMPRESA

16.16.2 PORTFÓLIO DE PRODUTOS

16.16.3 DESENVOLVIMENTOS RECENTES

16.17 INEOS

16.17.1 RESUMO DA EMPRESA

16.17.2 PORTFÓLIO DE PRODUTOS

16.17.3 DESENVOLVIMENTO RECENTE

16.18 CORPORAÇÃO KANEKA

16.18.1 RESUMO DA EMPRESA

16.18.2 ANÁLISE DE RECEITA

16.18.3 PORTFÓLIO DE PRODUTOS

16.18.4 DESENVOLVIMENTO RECENTE

16.19 KINGFA SCI.&TECH. CO., LTD.

16.19.1 RESUMO DA EMPRESA

16.19.2 ANÁLISE DE RECEITA

16.19.3 PORTFÓLIO DE PRODUTOS

16.19.4 DESENVOLVIMENTO RECENTE

16.2 LANXESS

16.20.1 RESUMO DA EMPRESA

16.20.2 ANÁLISE DE RECEITA

16.20.3 PORTFÓLIO DE NEGÓCIOS

16.20.4 DESENVOLVIMENTO RECENTE

16.21 LG QUÍMICA

16.21.1 RESUMO DA EMPRESA

16.21.2 ANÁLISE DE RECEITA

16.21.3 PORTFÓLIO DE PRODUTOS

16.21.4 DESENVOLVIMENTO RECENTE

16.22 MITSUBISHI CHEMICAL GROUP CORPORATION.

16.22.1 RESUMO DA EMPRESA

16.22.2 ANÁLISE DE RECEITA

16.22.3 PORTFÓLIO DE PRODUTOS

16.22.4 DESENVOLVIMENTO RECENTE

16.23 MITSUI QUÍMICOS, INC

16.23.1 RESUMO DA EMPRESA

16.23.2 ANÁLISE DE RECEITA

16.23.3 PORTFÓLIO DE PRODUTOS

16.23.4 DESENVOLVIMENTO RECENTE

16.24 RTP COMPANY

16.24.1 RESUMO DA EMPRESA

16.24.2 PORTFÓLIO DE PRODUTOS

16.24.3 DESENVOLVIMENTO RECENTE

16,25 SCG

16.25.1 RESUMO DA EMPRESA

16.25.2 ANÁLISE DE RECEITA

16.25.3 PORTFÓLIO DE PRODUTOS

16.25.4 DESENVOLVIMENTO RECENTE

16.26 SYENSQO

16.26.1 RESUMO DA EMPRESA

16.26.2 ANÁLISE DE RECEITA

16.26.3 PORTFÓLIO DE PRODUTOS

16.26.4 DESENVOLVIMENTOS RECENTES

16.27 TEKNOR APEX

16.27.1 RESUMO DA EMPRESA

16.27.2 PORTFÓLIO DE PRODUTOS

16.27.3 DESENVOLVIMENTO RECENTE

16.28 TORAY INDUSTRIES, INC.

16.28.1 RESUMO DA EMPRESA

16.28.2 ANÁLISE DE RECEITA

16.28.3 PORTFÓLIO DE PRODUTOS

16.28.4 DESENVOLVIMENTO RECENTE

16.29 TRINSEO

16.29.1 RESUMO DA EMPRESA

16.29.2 ANÁLISE DE RECEITA

16.29.3 PORTFÓLIO DE SOLUÇÕES

16.29.4 DESENVOLVIMENTOS RECENTES

16.3 WASHINGTON PENN

16.30.1 RESUMO DA EMPRESA

16.30.2 PORTFÓLIO DE PRODUTOS

16.30.3 DESENVOLVIMENTO RECENTE

17 QUESTIONÁRIO

18 RELATÓRIOS RELACIONADOS

Lista de Tabela

TABELA 1 ESTÁGIOS DA CADEIA DE VALOR

TABELA 2 PERSPECTIVAS DA MARCA: MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE

TABELA 3 COMPORTAMENTO DE COMPRA DO CONSUMIDOR

TABELA 4 PROFISSIONAIS DA AMÉRICA DO NORTE NA COMPOSTURA DE PLÁSTICOS

TABELA 5 NÚMERO DE PATENTES POR ANO

TABELA 6 NÚMERO DE PATENTES POR REGIÃO/PAÍS

TABELA 7 PRINCIPAIS REQUERENTES DE PATENTES

TABELA 8 EXPOSIÇÃO TARIFÁRIA E RESPOSTA ESTRATÉGICA POR TIPO DE EMPRESA

TABELA 9 EXPOSIÇÃO TARIFÁRIA E RESPOSTA ESTRATÉGICA DOS PRINCIPAIS ATORES

TABELA 10 MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE, POR TIPO DE POLÍMERO, 2018-2032 (MIL USD)

TABELA 11 MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE, POR TIPO DE POLÍMERO, 2018-2032 (QUILO TONELADAS)

TABELA 12 TERMOPLÁSTICOS NA AMÉRICA DO NORTE NO MERCADO DE COMPOSTOS PLÁSTICOS, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 13 TERMOPLÁSTICOS NA AMÉRICA DO NORTE NO MERCADO DE COMPOSTOS PLÁSTICOS, POR REGIÃO, 2018-2032 (QUILO TONELADAS)

TABELA 14 TERMOPLÁSTICOS NA AMÉRICA DO NORTE NO MERCADO DE COMPOSTOS PLÁSTICOS, POR TIPO, 2018-2032 (MIL USD)

TABELA 15 MERCADO DE POLIETILENO (PE) NA AMÉRICA DO NORTE NO MERCADO DE COMPOSTOS PLÁSTICOS, POR TIPO, 2018-2032 (MIL USD)

TABELA 16 PLÁSTICOS DE ENGENHARIA DA AMÉRICA DO NORTE NO MERCADO DE COMPOSTOS PLÁSTICOS, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 17 PLÁSTICOS DE ENGENHARIA DA AMÉRICA DO NORTE NO MERCADO DE COMPOSTOS PLÁSTICOS, POR REGIÃO, 2018-2032 (QUILO TONELADAS)

TABELA 18 PLÁSTICOS DE ENGENHARIA DA AMÉRICA DO NORTE NO MERCADO DE COMPOSTOS PLÁSTICOS, POR TIPO, 2018-2032 (MIL USD)

TABELA 19 PLÁSTICOS TERMOFIXOS NO MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 20 PLÁSTICOS TERMOFIXOS NO MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (QUILO TONELADAS)

TABELA 21 PLÁSTICOS TERMOFIXOS NA AMÉRICA DO NORTE NO MERCADO DE COMPOSTOS PLÁSTICOS, POR TIPO, 2018-2032 (MIL USD)

TABELA 22 BIOPLÁSTICOS NA AMÉRICA DO NORTE NO MERCADO DE COMPOSTOS PLÁSTICOS, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 23 BIOPLÁSTICOS NA AMÉRICA DO NORTE NO MERCADO DE COMPOSTOS PLÁSTICOS, POR REGIÃO, 2018-2032 (QUILO TONELADAS)

TABELA 24 BIOPLÁSTICOS NA AMÉRICA DO NORTE NO MERCADO DE COMPOSTOS PLÁSTICOS, POR TIPO, 2018-2032 (MIL USD)

TABELA 25 AMÉRICA DO NORTE OUTROS NO MERCADO DE COMPOSTOS PLÁSTICOS, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 26 AMÉRICA DO NORTE OUTROS NO MERCADO DE COMPOSTOS PLÁSTICOS, POR REGIÃO, 2018-2032 (QUILO TONELADAS)

TABELA 27 MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE, POR TIPO DE FILTRO, 2018-2032 (MIL USD)

TABELA 28 CARGAS MINERAIS NO MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 29: CARGAS MINERAIS NO MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 30 MERCADO DE REFORÇOS PLÁSTICOS NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 31 MERCADO DE REFORÇOS PLÁSTICOS NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 32 MERCADO DE ADITIVOS PARA COMPOSTOS PLÁSTICOS NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 33 ADITIVOS NA AMÉRICA DO NORTE NO MERCADO DE COMPOSTOS PLÁSTICOS, POR TIPO, 2018-2032 (MIL USD)

TABELA 34 AMÉRICA DO NORTE OUTROS NO MERCADO DE COMPOSTOS PLÁSTICOS, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 35 MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE, POR PROCESSO DE FABRICAÇÃO, 2018-2032 (MIL USD)

TABELA 36 MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE, POR PROCESSO DE FABRICAÇÃO, 2018-2032 (QUILO TONELADAS)

TABELA 37 EXTRUSÃO NA AMÉRICA DO NORTE NO MERCADO DE COMPOSTOS PLÁSTICOS, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 38 EXTRUSÃO NA AMÉRICA DO NORTE NO MERCADO DE COMPOSTOS PLÁSTICOS, POR REGIÃO, 2018-2032 (QUILO TONELADAS)

TABELA 39 EXTRUSÃO NA AMÉRICA DO NORTE NO MERCADO DE COMPOSTOS PLÁSTICOS, POR TIPO, 2018-2032 (MIL USD)

TABELA 40 EXTRUSÃO NA AMÉRICA DO NORTE NO MERCADO DE COMPOSTOS PLÁSTICOS, POR SISTEMA DE PELLETIZAÇÃO, 2018-2032 (MIL USD)

TABELA 41 COMPOSTOS À BASE DE MOLDAGEM POR INJEÇÃO NO MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 42 COMPOSTOS À BASE DE MOLDAGEM POR INJEÇÃO NO MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (QUILO TONELADAS)

TABELA 43 COMPOSTOS À BASE DE MOLDAGEM POR INJEÇÃO NO MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE, POR SISTEMA DE PELLETIZAÇÃO, 2018-2032 (MIL USD)

TABELA 44 COMPACTAÇÃO/PRENSAGEM NO MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 45 COMPACTAÇÃO/PRENSAGEM NO MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (QUILO TONELADAS)

TABELA 46 COMPACTAÇÃO/PRENSAGEM NA AMÉRICA DO NORTE NO MERCADO DE COMPOSTOS PLÁSTICOS, POR SISTEMA DE PELLETIZAÇÃO, 2018-2032 (MIL USD)

TABELA 47 AMÉRICA DO NORTE - MERCADO DE MISTURAS KNEADER/BANBURY NO MERCADO DE COMPOSTOS PLÁSTICOS, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 48 MERCADO DE MISTURAS PLÁSTICAS KNEADER/BANBURY NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (QUILO TONELADAS)

TABELA 49 AMÉRICA DO NORTE: MISTURA KNEADER/BANBURY NO MERCADO DE COMPOSTOS PLÁSTICOS, POR SISTEMA DE PELLETIZAÇÃO, 2018-2032 (MIL USD)

TABELA 50 AMÉRICA DO NORTE OUTROS NO MERCADO DE COMPOSTOS PLÁSTICOS, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 51 AMÉRICA DO NORTE OUTROS NO MERCADO DE COMPOSTOS PLÁSTICOS, POR REGIÃO, 2018-2032 (QUILO TONELADAS)

TABELA 52 MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE, POR PROPRIEDADES, 2018-2032 (MIL USD)

TABELA 53 RESISTÊNCIA DA AMÉRICA DO NORTE NO MERCADO DE COMPOSTOS PLÁSTICOS, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 54 DURABILIDADE NO MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 55 FLEXIBILIDADE NO MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 56 RESISTÊNCIA AO IMPACTO NO MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 57 RIGIDEZ NO MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 58 AMÉRICA DO NORTE OUTROS NO MERCADO DE COMPOSTOS PLÁSTICOS, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 59 MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 60 MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE, POR APLICAÇÃO, 2018-2032 (QUILO TONELADAS)

TABELA 61 MERCADO DE COMPOSTOS DE PLÁSTICO AUTOMOTIVO DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 62 MERCADO DE COMPOSTOS PLÁSTICOS NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (QUILO TONELADAS)

TABELA 63 MERCADO DE COMPOSTOS DE PLÁSTICO AUTOMOTIVO DA AMÉRICA DO NORTE, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 64 COMPONENTES PARA INTERIORES NO MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 65 MERCADO DE COMPOSTOS PLÁSTICOS PARA CARROCERIA EXTERNA NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 66 APLICAÇÕES OCULTAS NO MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 67 MERCADO DE EMBALAGENS PLÁSTICAS NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 68 MERCADO DE EMBALAGENS PLÁSTICAS NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (QUILO TONELADAS)

TABELA 69 EMBALAGENS NORTE-AMERICANAS NO MERCADO DE COMPOSTOS PLÁSTICOS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 70 EMBALAGENS PARA ALIMENTOS E BEBIDAS NO MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 71 MERCADO DE EMBALAGENS INDUSTRIAIS NA AMÉRICA DO NORTE NO MERCADO DE COMPOSTOS PLÁSTICOS, POR TIPO, 2018-2032 (MIL USD)

TABELA 72 EMBALAGENS DE BENS DE CONSUMO NA AMÉRICA DO NORTE NO MERCADO DE COMPOSTOS PLÁSTICOS, POR TIPO, 2018-2032 (MIL USD)

TABELA 73 EDIFÍCIOS E CONSTRUÇÃO NA AMÉRICA DO NORTE NO MERCADO DE COMPOSTOS PLÁSTICOS, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 74 EDIFÍCIOS E CONSTRUÇÃO NA AMÉRICA DO NORTE NO MERCADO DE COMPOSTOS PLÁSTICOS, POR REGIÃO, 2018-2032 (QUILO TONELADAS)

TABELA 75 EDIFÍCIOS E CONSTRUÇÃO NA AMÉRICA DO NORTE NO MERCADO DE COMPOSTOS PLÁSTICOS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 76 MERCADO DE COMPOSTOS PLÁSTICOS ELÉTRICOS E ELETRÔNICOS DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 77 MERCADO DE COMPOSTOS PLÁSTICOS ELÉTRICOS E ELETRÔNICOS DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (QUILO TONELADAS)

TABELA 78 MERCADO DE COMPOSTOS PLÁSTICOS ELÉTRICOS E ELETRÔNICOS DA AMÉRICA DO NORTE, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 79 DISPOSITIVOS MÉDICOS NO MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 80 DISPOSITIVOS MÉDICOS NO MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (QUILO TONELADAS)

TABELA 81 DISPOSITIVOS MÉDICOS NO MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 82 MÓVEIS NA AMÉRICA DO NORTE NO MERCADO DE COMPOSTOS PLÁSTICOS, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 83 MÓVEIS DA AMÉRICA DO NORTE NO MERCADO DE COMPOSTOS PLÁSTICOS, POR REGIÃO, 2018-2032 (QUILO TONELADAS)

TABELA 84 MÓVEIS DA AMÉRICA DO NORTE NO MERCADO DE COMPOSTOS PLÁSTICOS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 85 ENERGIA E POTÊNCIA NA AMÉRICA DO NORTE NO MERCADO DE COMPOSTOS PLÁSTICOS, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 86 ENERGIA E POTÊNCIA NO MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (QUILO TONELADAS)

TABELA 87 ENERGIA E POTÊNCIA NA AMÉRICA DO NORTE NO MERCADO DE COMPOSTOS PLÁSTICOS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 88 MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE, AEROESPACIAL E DEFESA, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 89 MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE, AEROESPACIAL E DEFESA, POR REGIÃO, 2018-2032 (QUILO TONELADAS)

TABELA 90 MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE, AEROESPACIAL E DEFESA, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 91 AMÉRICA DO NORTE OUTROS NO MERCADO DE COMPOSTOS PLÁSTICOS, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 92 AMÉRICA DO NORTE OUTROS NO MERCADO DE COMPOSTOS PLÁSTICOS, POR REGIÃO, 2018-2032 (QUILO TONELADAS)

TABELA 93 MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE, POR PAÍS, 2018-2032 (MIL USD)

TABELA 94 MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE, POR PAÍS, 2018-2032 (QUILO TONELADAS)

TABELA 95 MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE, POR TIPO DE POLÍMERO, 2018-2032 (MIL USD)

TABELA 96 MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE, POR TIPO DE POLÍMERO, 2018-2032 (QUILO TONELADAS)

TABELA 97 MERCADO DE TERMOPLÁSTICOS NA AMÉRICA DO NORTE NO MERCADO DE COMPOSTOS PLÁSTICOS, POR TIPO, 2018-2032 (MIL USD)

TABELA 98 MERCADO DE POLIETILENO (PE) NA AMÉRICA DO NORTE NO MERCADO DE COMPOSTOS PLÁSTICOS, POR TIPO, 2018-2032 (MIL USD)

TABELA 99 PLÁSTICOS DE ENGENHARIA DA AMÉRICA DO NORTE NO MERCADO DE COMPOSTOS PLÁSTICOS, POR TIPO, 2018-2032 (MIL USD)

TABELA 100 PLÁSTICOS TERMOFIXOS DA AMÉRICA DO NORTE NO MERCADO DE COMPOSTOS PLÁSTICOS, POR TIPO, 2018-2032 (MIL USD)

TABELA 101 BIOPLÁSTICOS NA AMÉRICA DO NORTE NO MERCADO DE COMPOSTOS PLÁSTICOS, POR TIPO, 2018-2032 (MIL USD)

TABELA 102 MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE, POR TIPO DE ENCHIMENTO, 2018-2032 (MIL USD)

TABELA 103 MERCADO DE CARGAS MINERAIS NO MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 104 MERCADO DE REFORÇOS PLÁSTICOS NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 105 ADITIVOS NA AMÉRICA DO NORTE NO MERCADO DE COMPOSTOS PLÁSTICOS, POR TIPO, 2018-2032 (MIL USD)

TABELA 106 MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE, POR PROCESSO DE FABRICAÇÃO, 2018-2032 (MIL USD)

TABELA 107 MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE, POR PROCESSO DE FABRICAÇÃO, 2018-2032 (QUILO TONELADAS)

TABELA 108 EXTRUSÃO NA AMÉRICA DO NORTE NO MERCADO DE COMPOSTOS PLÁSTICOS, POR TIPO, 2018-2032 (MIL USD)

TABELA 109 EXTRUSÃO NA AMÉRICA DO NORTE NO MERCADO DE COMPOSTOS PLÁSTICOS, POR SISTEMA DE PELLETIZAÇÃO, 2018-2032 (MIL USD)

TABELA 110 COMPOSTOS À BASE DE MOLDAGEM POR INJEÇÃO NA AMÉRICA DO NORTE NO MERCADO DE COMPOSTOS PLÁSTICOS, POR SISTEMA DE PELLETIZAÇÃO, 2018-2032 (MIL USD)

TABELA 111 COMPACTAÇÃO/PRENSAGEM NA AMÉRICA DO NORTE NO MERCADO DE COMPOSTOS PLÁSTICOS, POR SISTEMA DE PELLETIZAÇÃO, 2018-2032 (MIL USD)

TABELA 112 AMÉRICA DO NORTE: MISTURA KNEADER/BANBURY NO MERCADO DE COMPOSTOS PLÁSTICOS, POR SISTEMA DE PELLETIZAÇÃO, 2018-2032 (MIL USD)

TABELA 113 MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE, POR PROPRIEDADES, 2018-2032 (MIL USD)

TABELA 114 MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 115 MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE, POR APLICAÇÃO, 2018-2032 (QUILO TONELADAS)

TABELA 116 MERCADO DE COMPOSTOS DE PLÁSTICO AUTOMOTIVO DA AMÉRICA DO NORTE, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 117 COMPONENTES PARA INTERIORES NO MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 118 MERCADO DE COMPOSTOS PLÁSTICOS PARA CARROCERIA EXTERNA NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 119 APLICAÇÕES DESCRITAS NO MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 120 MERCADO DE EMBALAGENS NORTE-AMERICANAS NO MERCADO DE COMPOSTOS PLÁSTICOS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 121 EMBALAGENS PARA ALIMENTOS E BEBIDAS NA AMÉRICA DO NORTE NO MERCADO DE COMPOSTOS PLÁSTICOS, POR TIPO, 2018-2032 (MIL USD)

TABELA 122 MERCADO DE EMBALAGENS INDUSTRIAIS NA AMÉRICA DO NORTE NO MERCADO DE COMPOSTOS PLÁSTICOS, POR TIPO, 2018-2032 (MIL USD)

TABELA 123 EMBALAGENS DE BENS DE CONSUMO NA AMÉRICA DO NORTE NO MERCADO DE COMPOSTOS PLÁSTICOS, POR TIPO, 2018-2032 (MIL USD)

TABELA 124 EDIFÍCIOS E CONSTRUÇÃO NA AMÉRICA DO NORTE NO MERCADO DE COMPOSTOS PLÁSTICOS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 125 MERCADO DE COMPOSTOS PLÁSTICOS ELÉTRICOS E ELETRÔNICOS DA AMÉRICA DO NORTE, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 126 DISPOSITIVOS MÉDICOS NO MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 127 MÓVEIS DA AMÉRICA DO NORTE NO MERCADO DE COMPOSTOS PLÁSTICOS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 128 ENERGIA E POTÊNCIA NA AMÉRICA DO NORTE NO MERCADO DE COMPOSTOS PLÁSTICOS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 129 AMÉRICA DO NORTE - AEROESPACIAL E DEFESA NO MERCADO DE COMPOSTOS PLÁSTICOS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 130 MERCADO DE COMPOSTOS PLÁSTICOS NOS EUA, POR TIPO DE POLÍMERO, 2018-2032 (MIL USD)

TABELA 131 MERCADO DE COMPOSTOS PLÁSTICOS NOS EUA, POR TIPO DE POLÍMERO, 2018-2032 (QUILO TONELADAS)

TABELA 132 TERMOPLÁSTICOS NOS EUA NO MERCADO DE COMPOSTOS PLÁSTICOS, POR TIPO, 2018-2032 (MIL USD)

TABELA 133 POLIETILENO (PE) NO MERCADO DE COMPOSTOS PLÁSTICOS DOS EUA, POR TIPO, 2018-2032 (MIL USD)

TABELA 134 PLÁSTICOS DE ENGENHARIA DOS EUA NO MERCADO DE COMPOSTOS PLÁSTICOS, POR TIPO, 2018-2032 (MIL USD)

TABELA 135 PLÁSTICOS TERMOFIXOS NO MERCADO DE COMPOSTOS PLÁSTICOS DOS EUA, POR TIPO, 2018-2032 (MIL USD)

TABELA 136 BIOPLÁSTICOS NO MERCADO DE COMPOSTOS PLÁSTICOS DOS EUA, POR TIPO, 2018-2032 (MIL USD)

TABELA 137 MERCADO DE COMPOSTOS PLÁSTICOS NOS EUA, POR TIPO DE ENCHIMENTO, 2018-2032 (MIL USD)

TABELA 138: CARGAS MINERAIS NO MERCADO DE COMPOSTOS PLÁSTICOS NOS EUA, POR TIPO, 2018-2032 (MIL USD)

TABELA 139 REFORÇOS NO MERCADO DE COMPOSTOS PLÁSTICOS NOS EUA, POR TIPO, 2018-2032 (MIL USD)

TABELA 140 ADITIVOS NOS EUA NO MERCADO DE COMPOSTOS PLÁSTICOS, POR TIPO, 2018-2032 (MIL USD)

TABELA 141 MERCADO DE COMPOSTOS PLÁSTICOS NOS EUA, POR PROCESSO DE FABRICAÇÃO, 2018-2032 (MIL USD)

TABELA 142 MERCADO DE COMPOSTOS PLÁSTICOS NOS EUA, POR PROCESSO DE FABRICAÇÃO, 2018-2032 (QUILO TONELADAS)

TABELA 143 EXTRUSÃO NOS EUA NO MERCADO DE COMPOSTOS PLÁSTICOS, POR TIPO, 2018-2032 (MIL USD)

TABELA 144 EXTRUSÃO NOS EUA NO MERCADO DE COMPOSTOS PLÁSTICOS, POR SISTEMA DE PELLETIZAÇÃO, 2018-2032 (MIL USD)

TABELA 145 COMPOSTOS BASEADOS EM MOLDAGEM POR INJEÇÃO NO MERCADO DE COMPOSTOS PLÁSTICOS NOS EUA, POR SISTEMA DE PELLETIZAÇÃO, 2018-2032 (MIL USD)

TABELA 146 COMPACTAÇÃO/PRENSAGEM NOS EUA NO MERCADO DE COMPOSTOS PLÁSTICOS, POR SISTEMA DE PELLETIZAÇÃO, 2018-2032 (MIL USD)

TABELA 147 MISTURA KNEADER/BANBURY NOS EUA NO MERCADO DE COMPOSTOS PLÁSTICOS, POR SISTEMA DE PELLETIZAÇÃO, 2018-2032 (MIL USD)

TABELA 148 MERCADO DE COMPOSTOS PLÁSTICOS NOS EUA, POR PROPRIEDADES, 2018-2032 (MIL USD)

TABELA 149 MERCADO DE COMPOSTOS PLÁSTICOS NOS EUA, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 150 MERCADO DE COMPOSTOS PLÁSTICOS NOS EUA, POR APLICAÇÃO, 2018-2032 (QUILO TONELADAS)

TABELA 151 MERCADO AUTOMOTIVO NOS EUA NO MERCADO DE COMPOSTOS PLÁSTICOS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 152 COMPONENTES PARA INTERIORES NOS EUA NO MERCADO DE COMPOSTOS PLÁSTICOS, POR TIPO, 2018-2032 (MIL USD)

TABELA 153 PEÇAS EXTERNAS DA CARROCERIA NO MERCADO DE COMPOSTOS PLÁSTICOS NOS EUA, POR TIPO, 2018-2032 (MIL USD)

TABELA 154 APLICAÇÕES OCULTAS NO MERCADO DE COMPOSTOS PLÁSTICOS NOS EUA, POR TIPO, 2018-2032 (MIL DÓLARES AMERICANOS)

TABELA 155 EMBALAGENS NOS EUA NO MERCADO DE COMPOSTOS PLÁSTICOS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 156 EMBALAGENS PARA ALIMENTOS E BEBIDAS NO MERCADO DE COMPOSTOS PLÁSTICOS NOS EUA, POR TIPO, 2018-2032 (MIL USD)

TABELA 157 EMBALAGENS INDUSTRIAIS NO MERCADO DE COMPOSTOS PLÁSTICOS NOS EUA, POR TIPO, 2018-2032 (MIL USD)

TABELA 158 EMBALAGENS DE BENS DE CONSUMO NOS EUA NO MERCADO DE COMPOSTOS PLÁSTICOS, POR TIPO, 2018-2032 (MIL USD)

TABELA 159 EDIFÍCIOS E CONSTRUÇÃO NOS EUA NO MERCADO DE COMPOSTOS PLÁSTICOS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 160 MERCADO DE COMPOSTOS PLÁSTICOS ELÉTRICOS E ELETRÔNICOS NOS EUA, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 161 DISPOSITIVOS MÉDICOS NO MERCADO DE COMPOSTOS PLÁSTICOS NOS EUA, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 162 MÓVEIS NO MERCADO DE COMPOSTOS PLÁSTICOS NOS EUA, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 163 ENERGIA E POTÊNCIA NOS EUA NO MERCADO DE COMPOSTOS PLÁSTICOS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 164 MERCADO DE COMPOSTOS PLÁSTICOS DA AEROESPACIAL E DEFESA DOS EUA, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 165 MERCADO DE COMPOSTOS PLÁSTICOS DO CANADÁ, POR TIPO DE POLÍMERO, 2018-2032 (MIL USD)

TABELA 166 MERCADO DE COMPOSTOS PLÁSTICOS DO CANADÁ, POR TIPO DE POLÍMERO, 2018-2032 (QUILO TONELADAS)

TABELA 167 TERMOPLÁSTICOS NO MERCADO DE COMPOSTOS PLÁSTICOS DO CANADÁ, POR TIPO, 2018-2032 (MIL USD)

TABELA 168: POLIETILENO (PE) NO MERCADO DE COMPOSTOS PLÁSTICOS DO CANADÁ, POR TIPO, 2018-2032 (MIL USD)

TABELA 169 PLÁSTICOS DE ENGENHARIA DO CANADÁ NO MERCADO DE COMPOSTOS PLÁSTICOS, POR TIPO, 2018-2032 (MIL USD)

TABELA 170 PLÁSTICOS TERMOFIXOS NO MERCADO DE COMPOSTOS PLÁSTICOS DO CANADÁ, POR TIPO, 2018-2032 (MIL USD)

TABELA 171 BIOPLÁSTICOS NO MERCADO DE COMPOSTOS PLÁSTICOS DO CANADÁ, POR TIPO, 2018-2032 (MIL USD)

TABELA 172 MERCADO DE COMPOSTOS PLÁSTICOS DO CANADÁ, POR TIPO DE ENCHIMENTO, 2018-2032 (MIL USD)

TABELA 173: CARGAS MINERAIS NO MERCADO DE COMPOSTOS PLÁSTICOS DO CANADÁ, POR TIPO, 2018-2032 (MIL USD)

TABELA 174 REFORÇOS NO MERCADO DE COMPOSTOS PLÁSTICOS DO CANADÁ, POR TIPO, 2018-2032 (MIL USD)

TABELA 175 ADITIVOS NO MERCADO DE COMPOSTOS PLÁSTICOS DO CANADÁ, POR TIPO, 2018-2032 (MIL USD)

TABELA 176 MERCADO DE COMPOSTOS PLÁSTICOS DO CANADÁ, POR PROCESSO DE FABRICAÇÃO, 2018-2032 (MIL USD)

TABELA 177 MERCADO DE COMPOSTOS PLÁSTICOS DO CANADÁ, POR PROCESSO DE FABRICAÇÃO, 2018-2032 (QUILO TONELADAS)

TABELA 178 EXTRUSÃO NO MERCADO DE COMPOSTOS PLÁSTICOS DO CANADÁ, POR TIPO, 2018-2032 (MIL USD)

TABELA 179 EXTRUSÃO NO MERCADO DE COMPOSTOS PLÁSTICOS NO CANADÁ, POR SISTEMA DE PELLETIZAÇÃO, 2018-2032 (MIL USD)

TABELA 180 COMPOSTOS BASEADOS EM MOLDAGEM POR INJEÇÃO NO MERCADO DE COMPOSTOS PLÁSTICOS DO CANADÁ, POR SISTEMA DE PELLETIZAÇÃO, 2018-2032 (MIL USD)

TABELA 181 COMPACTAÇÃO/PRENSAGEM NO MERCADO DE COMPOSTOS PLÁSTICOS NO CANADÁ, POR SISTEMA DE PELLETIZAÇÃO, 2018-2032 (MIL USD)

TABELA 182 CANADA KNEADER/BANBURY MISTURA NO MERCADO DE COMPOSTOS PLÁSTICOS, POR SISTEMA DE PELLETIZAÇÃO, 2018-2032 (MIL USD)

TABELA 183 MERCADO DE COMPOSTOS PLÁSTICOS DO CANADÁ, POR PROPRIEDADES, 2018-2032 (MIL USD)

TABELA 184 MERCADO CANADÁ DE COMPOSTOS PLÁSTICOS, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 185 MERCADO CANADÁ DE COMPOSTOS PLÁSTICOS, POR APLICAÇÃO, 2018-2032 (QUILO TONELADAS)

TABELA 186 MERCADO AUTOMOTIVO DO CANADÁ NO MERCADO DE COMPOSTOS DE PLÁSTICO, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 187 COMPONENTES PARA INTERIORES NO MERCADO DE COMPOSTOS PLÁSTICOS DO CANADÁ, POR TIPO, 2018-2032 (MIL USD)

TABELA 188 - PEÇAS EXTERNAS DA CARROCERIA NO MERCADO DE COMPOSTOS PLÁSTICOS DO CANADÁ, POR TIPO, 2018-2032 (MIL USD)

TABELA 189 APLICAÇÕES DESCRITAS NO MERCADO DE COMPOSTOS PLÁSTICOS DO CANADÁ, POR TIPO, 2018-2032 (MIL USD)

TABELA 190 EMBALAGENS NO MERCADO DE COMPOSTOS PLÁSTICOS DO CANADÁ, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 191 EMBALAGENS PARA ALIMENTOS E BEBIDAS NO MERCADO DE COMPOSTOS PLÁSTICOS DO CANADÁ, POR TIPO, 2018-2032 (MIL USD)

TABELA 192 EMBALAGENS INDUSTRIAIS NO MERCADO DE COMPOSTOS PLÁSTICOS DO CANADÁ, POR TIPO, 2018-2032 (MIL USD)

TABELA 193 EMBALAGENS DE BENS DE CONSUMO NO MERCADO DE COMPOSTOS PLÁSTICOS DO CANADÁ, POR TIPO, 2018-2032 (MIL USD)

TABELA 194 CONSTRUÇÃO E EDIFICAÇÃO NO CANADÁ NO MERCADO DE COMPOSTOS PLÁSTICOS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 195 MERCADO DE COMPOSTOS PLÁSTICOS ELÉTRICOS E ELETRÔNICOS DO CANADÁ, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 196 DISPOSITIVOS MÉDICOS NO MERCADO DE COMPOSTOS PLÁSTICOS DO CANADÁ, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 197 MÓVEIS NO MERCADO DE COMPOSTOS PLÁSTICOS DO CANADÁ, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 198 ENERGIA E ENERGIA NO MERCADO DE COMPOSTOS PLÁSTICOS DO CANADÁ, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 199 CANADÁ AEROESPACIAL E DEFESA NO MERCADO DE COMPOSTOS PLÁSTICOS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 200 MERCADO DE COMPOSTOS PLÁSTICOS DO MÉXICO, POR TIPO DE POLÍMERO, 2018-2032 (MIL USD)

TABELA 201 MERCADO DE COMPOSTOS PLÁSTICOS DO MÉXICO, POR TIPO DE POLÍMERO, 2018-2032 (QUILO TONELADAS)

TABELA 202 MERCADO DE TERMOPLÁSTICOS NO MÉXICO NO MERCADO DE COMPOSTOS PLÁSTICOS, POR TIPO, 2018-2032 (MIL USD)

TABELA 203 MÉXICO POLIETILENO (PE) NO MERCADO DE COMPOSTOS PLÁSTICOS, POR TIPO, 2018-2032 (MIL USD)

TABELA 204 PLÁSTICOS DE ENGENHARIA NO MÉXICO NO MERCADO DE COMPOSTOS PLÁSTICOS, POR TIPO, 2018-2032 (MIL USD)

TABELA 205 PLÁSTICOS TERMOFIXOS NO MERCADO DE COMPOSTOS PLÁSTICOS DO MÉXICO, POR TIPO, 2018-2032 (MIL USD)

TABELA 206 BIOPLÁSTICOS NO MERCADO DE COMPOSTOS PLÁSTICOS DO MÉXICO, POR TIPO, 2018-2032 (MIL USD)

TABELA 207 MERCADO DE COMPOSTOS PLÁSTICOS DO MÉXICO, POR TIPO DE ENCHIMENTO, 2018-2032 (MIL USD)

TABELA 208: CARGAS MINERAIS NO MERCADO DE COMPOSTOS PLÁSTICOS DO MÉXICO, POR TIPO, 2018-2032 (MIL USD)

TABELA 209 MERCADO DE REFORÇOS DE COMPOSTOS PLÁSTICOS NO MÉXICO, POR TIPO, 2018-2032 (MIL USD)

TABELA 210 ADITIVOS NO MERCADO DE COMPOSTOS PLÁSTICOS DO MÉXICO, POR TIPO, 2018-2032 (MIL USD)

TABELA 211 MERCADO DE COMPOSTOS PLÁSTICOS DO MÉXICO, POR PROCESSO DE FABRICAÇÃO, 2018-2032 (MIL USD)

TABELA 212 MERCADO DE COMPOSTOS PLÁSTICOS DO MÉXICO, POR PROCESSO DE FABRICAÇÃO, 2018-2032 (QUILO TONELADAS)

TABELA 213 EXTRUSÃO NO MERCADO DE COMPOSTOS PLÁSTICOS DO MÉXICO, POR TIPO, 2018-2032 (MIL USD)

TABELA 214 EXTRUSÃO NO MERCADO DE COMPOSTOS PLÁSTICOS DO MÉXICO, POR SISTEMA DE PELLETIZAÇÃO, 2018-2032 (MIL USD)

TABELA 215 MOLDAGEM POR INJEÇÃO NO MERCADO DE COMPOSTOS PLÁSTICOS DO MÉXICO, POR SISTEMA DE PELLETIZAÇÃO, 2018-2032 (MIL USD)

TABELA 216 COMPACTAÇÃO/PRENSAGEM NO MERCADO DE COMPOSTOS PLÁSTICOS NO MÉXICO, POR SISTEMA DE PELLETIZAÇÃO, 2018-2032 (MIL USD)

TABELA 217 MISTURA MEXICANA/BANBURY NO MERCADO DE COMPOSTOS PLÁSTICOS, POR SISTEMA DE PELLETIZAÇÃO, 2018-2032 (MIL USD)

TABELA 218 MERCADO DE COMPOSTOS PLÁSTICOS DO MÉXICO, POR PROPRIEDADES, 2018-2032 (MIL USD)

TABELA 219 MERCADO DE COMPOSTOS PLÁSTICOS DO MÉXICO, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 220 MERCADO DE COMPOSTOS PLÁSTICOS DO MÉXICO, POR APLICAÇÃO, 2018-2032 (QUILO TONELADAS)

TABELA 221 MERCADO DE COMPOSTOS DE PLÁSTICO NO MÉXICO AUTOMOTIVO, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 222 COMPONENTES PARA INTERIORES NO MERCADO DE COMPOSTOS PLÁSTICOS DO MÉXICO, POR TIPO, 2018-2032 (MIL USD)

TABELA 223 PEÇAS EXTERNAS DA CARROCERIA NO MERCADO DE COMPOSTOS PLÁSTICOS DO MÉXICO, POR TIPO, 2018-2032 (MIL USD)

TABELA 224 APLICAÇÕES OCULTAS NO MERCADO DE COMPOSTOS PLÁSTICOS DO MÉXICO, POR TIPO, 2018-2032 (MIL USD)

TABELA 225 EMBALAGENS NO MERCADO DE COMPOSTOS PLÁSTICOS DO MÉXICO, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 226 EMBALAGENS PARA ALIMENTOS E BEBIDAS NO MERCADO DE COMPOSTOS PLÁSTICOS DO MÉXICO, POR TIPO, 2018-2032 (MIL USD)

TABELA 227 MERCADO DE EMBALAGENS INDUSTRIAIS NO MÉXICO EM COMPOSTOS PLÁSTICOS, POR TIPO, 2018-2032 (MIL USD)

TABELA 228 EMBALAGENS DE BENS DE CONSUMO NO MERCADO DE COMPOSTOS PLÁSTICOS DO MÉXICO, POR TIPO, 2018-2032 (MIL USD)

TABELA 229 MÉXICO EDIFICAÇÃO E CONSTRUÇÃO NO MERCADO DE COMPOSTOS PLÁSTICOS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 230 MERCADO DE COMPOSTOS PLÁSTICOS DO MÉXICO, ELÉTRICOS E ELETRÔNICOS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 231 DISPOSITIVOS MÉDICOS NO MERCADO DE COMPOSTOS PLÁSTICOS DO MÉXICO, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 232 MÓVEIS NO MERCADO DE COMPOSTOS PLÁSTICOS DO MÉXICO, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 233 ENERGIA E ENERGIA NO MERCADO DE COMPOSTOS PLÁSTICOS DO MÉXICO, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 234 MÉXICO AEROESPACIAL E DEFESA NO MERCADO DE COMPOSTOS PLÁSTICOS, POR CATEGORIA, 2018-2032 (MIL USD)

Lista de Figura

FIGURA 1 MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE

FIGURA 2 MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE: TRIANGULAÇÃO DE DADOS

FIGURA 3 MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE: ANÁLISE DROC

FIGURA 4 MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE: ANÁLISE DE MERCADO REGIONAL VS AMÉRICA DO NORTE

FIGURA 5 MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE: ANÁLISE DE PESQUISA DA EMPRESA

FIGURA 6 MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE: MODELAGEM MULTIVARIADA

FIGURA 7 MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE: DEMOGRAFIA DA ENTREVISTA

FIGURA 8 MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE: GRADE DE POSIÇÃO DE MERCADO DBMR

FIGURA 9 MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE: GRADE DE COBERTURA DE APLICAÇÃO DE MERCADO

FIGURA 10 RESUMO EXECUTIVO

FIGURA 11 MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE: SEGMENTAÇÃO

FIGURA 12 CINCO SEGMENTOS COMPREENDEM O MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE, POR TIPO DE POLÍMERO

FIGURA 13 DECISÕES ESTRATÉGICAS

FIGURA 14 A MUDANÇA PARA COMPOSTOS PLÁSTICOS RECICLÁVEIS E BIODEGRADÁVEIS DEVIDO À REGULAMENTAÇÃO AMBIENTAL DEVE IMPULSIONAR O MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE DURANTE O PERÍODO PREVISTO DE 2025 A 2032

FIGURA 15 O SEGMENTO DE TERMOPLÁSTICOS DEVE SER REPRESENTANTE DA MAIOR PARCIALIDADE DO MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE EM 2025 E 2032

FIGURA 16 ANÁLISE DAS CINCO FORÇAS DE PORTER

FIGURA 17 MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE: ANÁLISE DA CADEIA DE VALOR

FIGURA 18 CENÁRIO DE IMPORTAÇÃO E EXPORTAÇÃO (MIL USD)

FIGURA 19 CAPACIDADE DE PRODUÇÃO DOS PRINCIPAIS FABRICANTES

FIGURA 20 CÓDIGO IPC V/S NÚMERO DE PATENTES

FIGURA 21 NÚMERO DE PATENTES POR ANO

FIGURA 22 NÚMERO DE PATENTES POR REGIÃO/PAÍS

FIGURA 23 PRINCIPAIS REQUERENTES DE PATENTES

FIGURA 24 MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE, 2024-2032, PREÇO MÉDIO DE VENDA (USD/KG)

FIGURA 25 MOTIVADORES, RESTRIÇÕES, OPORTUNIDADES E DESAFIOS DO MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE

FIGURA 26 MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE: POR TIPO DE POLÍMERO, 2024

FIGURA 27 MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE, POR TIPO DE FILTRO, 2024

FIGURA 28 MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE, POR PROCESSO DE FABRICAÇÃO, 2024

FIGURA 29 MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE, POR PROPRIEDADES, 2024

FIGURA 30 MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE, POR APLICAÇÃO, 2024

FIGURA 31 MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE: INSTANTÂNEO (2024)

FIGURA 32 MERCADO DE COMPOSTOS PLÁSTICOS DA AMÉRICA DO NORTE: PARTICIPAÇÃO DA EMPRESA EM 2024 (%)

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.