North America Plastic Surgery Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

8.16 Billion

USD

17.23 Billion

2025

2033

USD

8.16 Billion

USD

17.23 Billion

2025

2033

| 2026 –2033 | |

| USD 8.16 Billion | |

| USD 17.23 Billion | |

| % | |

|

Segmentação do mercado de dispositivos para cirurgia plástica na América do Norte, por tipo (instrumentos, consumíveis e implantes ), usuário final (clínicas, spas médicos e centros de beleza, hospitais , clínicas dermatológicas e outros), canal de distribuição (vendas diretas e varejo) - Tendências e previsões do setor até 2033.

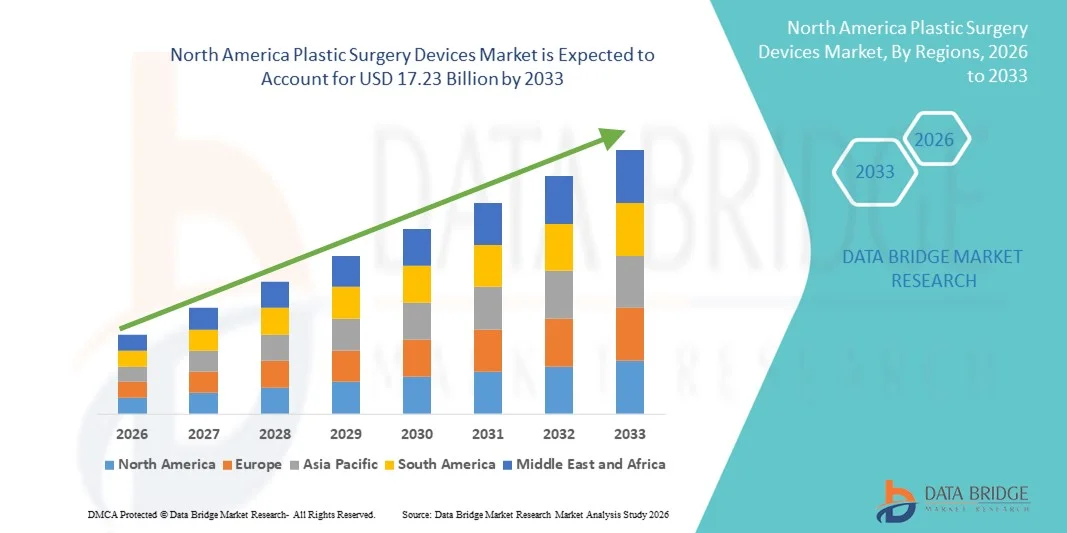

Tamanho do mercado de dispositivos para cirurgia plástica na América do Norte

- O mercado global de dispositivos para cirurgia plástica foi avaliado em US$ 8,16 bilhões em 2025 e deverá atingir US$ 17,23 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 9,80% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente adoção e pelo progresso tecnológico em dispositivos para casas conectadas e tecnologias para casas inteligentes, levando a uma maior digitalização tanto em ambientes residenciais quanto comerciais.

- Além disso, a crescente demanda do consumidor por soluções seguras, fáceis de usar e integradas para suas casas e empresas está consolidando as fechaduras inteligentes como o sistema de controle de acesso moderno preferido. Esses fatores convergentes estão acelerando a adoção de soluções para dispositivos de cirurgia plástica, impulsionando significativamente o crescimento do setor.

Análise do mercado de dispositivos para cirurgia plástica na América do Norte

- Os dispositivos para cirurgia plástica, incluindo os implantáveis e os baseados em energia, são componentes cada vez mais vitais dos procedimentos cosméticos e reconstrutivos modernos, tanto em hospitais quanto em clínicas especializadas, devido à sua maior precisão, segurança e capacidade de serem minimamente invasivos.

- A crescente demanda por dispositivos para cirurgia plástica é impulsionada principalmente pela maior conscientização sobre procedimentos estéticos, pelo aumento da renda disponível e pela preferência por soluções minimamente invasivas e baseadas em tecnologia entre pacientes em todo o mundo.

- Os Estados Unidos dominaram o mercado de dispositivos para cirurgia plástica, com a maior participação de receita, de 36,8% em 2025, impulsionados por uma infraestrutura de saúde avançada, alta conscientização dos pacientes e forte presença de empresas líderes do setor. O país testemunhou uma adoção substancial de dispositivos para cirurgia plástica em procedimentos implantáveis, a laser e de contorno corporal, impulsionada pelo alto volume de procedimentos, inovação tecnológica e ampla disponibilidade de clínicas especializadas em estética e reconstrução.

- Prevê-se que o Canadá seja o mercado de crescimento mais rápido na indústria de dispositivos para cirurgia plástica durante o período de previsão, impulsionado pelo aumento da renda disponível, pela crescente conscientização sobre procedimentos estéticos e reconstrutivos e pela expansão do acesso a serviços avançados de saúde. O crescimento é ainda sustentado pela crescente demanda por tratamentos minimamente invasivos, pela crescente adoção de dispositivos a laser e baseados em energia e pela expansão constante de clínicas estéticas privadas nos principais centros urbanos.

- O segmento de Instrumentos dominou a maior fatia de receita de mercado, com 44,5% em 2025, impulsionado por seu papel essencial em procedimentos invasivos e não invasivos.

Escopo do relatório e segmentação do mercado de dispositivos para cirurgia plástica

|

Atributos |

Dispositivos para Cirurgia Plástica: Principais Análises de Mercado |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de dispositivos para cirurgia plástica na América do Norte

Crescente demanda por procedimentos minimamente invasivos e estéticos.

- Uma tendência importante e crescente no mercado global de dispositivos para cirurgia plástica é a preferência cada vez maior por procedimentos cosméticos minimamente invasivos e não invasivos, como preenchimentos dérmicos, tratamentos a laser e dispositivos de contorno assistido por energia.

- Esses procedimentos reduzem o tempo de recuperação, minimizam as cicatrizes e oferecem aos pacientes maior comodidade em comparação com as intervenções cirúrgicas tradicionais.

- Por exemplo, a adoção de dispositivos de contorno corporal baseados em energia, como o CoolSculpting e a lipólise assistida por radiofrequência, expandiu-se rapidamente em clínicas e centros de estética médica em todo o mundo, refletindo a tendência para soluções estéticas não cirúrgicas.

- Os fabricantes estão desenvolvendo cada vez mais dispositivos com maior precisão, ergonomia e interfaces amigáveis para atender às crescentes demandas de pacientes e médicos. Essa tendência também é impulsionada pela crescente conscientização sobre procedimentos estéticos por meio das mídias sociais e endossos de celebridades, bem como pelos avanços nas tecnologias de imagem e simulação que aprimoram o planejamento pré-operatório.

- O foco crescente em planos de tratamento personalizados, períodos de recuperação mais curtos e inovações de segurança no design de dispositivos está remodelando o cenário competitivo. As clínicas estão investindo em plataformas multimodais capazes de realizar múltiplos procedimentos estéticos, atendendo à crescente demanda dos pacientes por soluções abrangentes e eficientes.

- Essa tendência está impulsionando a inovação contínua em dispositivos para cirurgia plástica, com empresas priorizando ferramentas compactas, versáteis e eficientes que atendem tanto a aplicações terapêuticas quanto estéticas.

Dinâmica do mercado de dispositivos para cirurgia plástica na América do Norte

Motorista

Crescente popularidade dos procedimentos cosméticos e reconstrutivos

- O aumento global da renda disponível, a mudança nas preferências de estilo de vida e a crescente conscientização sobre aprimoramentos estéticos são os principais impulsionadores do mercado de dispositivos para cirurgia plástica. Os pacientes buscam tanto melhorias estéticas quanto intervenções reconstrutivas, o que alimenta a demanda por dispositivos avançados.

- Por exemplo, em março de 2024, a Allergan Aesthetics anunciou a expansão global de seu portfólio de injetáveis e dispositivos para contorno corporal, visando atender à crescente demanda por procedimentos estéticos não invasivos em mercados emergentes como a Índia e o Brasil.

- Além disso, o aumento nas cirurgias reconstrutivas após traumas, queimaduras ou defeitos congênitos contribui para a expansão do mercado, com instituições de saúde investindo cada vez mais em equipamentos cirúrgicos e a laser de última geração.

- Os avanços tecnológicos em navegação cirúrgica, imagem e instrumentos de precisão estão aprimorando a exatidão dos procedimentos, a segurança do paciente e os resultados, motivando ainda mais clínicas e hospitais a atualizarem seus equipamentos existentes.

- A crescente aceitação de tratamentos estéticos entre os jovens, juntamente com campanhas de marketing direcionadas e o turismo médico, continua a impulsionar a sua adoção tanto em regiões desenvolvidas quanto em desenvolvimento.

Restrição/Desafio

Custos elevados e barreiras regulatórias

- O custo relativamente elevado de equipamentos avançados para cirurgia plástica e dos materiais de consumo associados representa um desafio para a sua adoção em larga escala, principalmente em países em desenvolvimento ou para pequenas clínicas com orçamentos limitados. Equipamentos de ponta, como instrumentos cirúrgicos robóticos, sistemas a laser e plataformas de imagem 3D, frequentemente exigem investimentos de capital significativos e altos custos de manutenção.

- Por exemplo, relatórios de 2023 destacaram que clínicas menores no Sudeste Asiático estavam adiando a adoção de equipamentos de lipoaspiração a laser devido ao investimento inicial e aos custos de treinamento exigidos para a equipe.

- Além disso, os rigorosos requisitos regulamentares para aprovação e certificação de dispositivos em diversas regiões dificultam a entrada de novas tecnologias no mercado. A conformidade com as regulamentações de agências como a FDA, a CE ou a TGA pode prolongar os prazos de lançamento de produtos e acarretar custos substanciais.

- A necessidade de treinamento especializado para operar com segurança dispositivos complexos também pode limitar a adoção em algumas regiões. As clínicas precisam investir na formação médica e em programas de treinamento contínuo para garantir o uso adequado, o que pode representar uma barreira para os prestadores de serviços de saúde de menor porte.

- Superar esses desafios exigirá estratégias como a oferta de dispositivos modulares, programas de leasing ou versões econômicas de sistemas avançados, juntamente com suporte regulatório contínuo e iniciativas de treinamento profissional.

Escopo do mercado de dispositivos para cirurgia plástica na América do Norte

O mercado está segmentado com base no tipo, no usuário final e no canal de distribuição.

- Por tipo

Com base no tipo, o mercado de Dispositivos para Cirurgia Plástica é segmentado em Instrumentos, Consumíveis e Implantes. O segmento de Instrumentos dominou a maior participação na receita de mercado, com 44,5% em 2025, impulsionado por seu papel essencial em procedimentos invasivos e não invasivos. Esses dispositivos são cruciais para cirurgias de alta precisão, como aumentos faciais, contorno corporal e procedimentos reconstrutivos. Hospitais e clínicas priorizam os instrumentos devido à sua segurança, confiabilidade e reutilização, o que garante a relação custo-benefício ao longo do tempo. O segmento se beneficia de canais de aquisição estabelecidos e contratos de fornecimento de longo prazo, especialmente em hospitais de grande volume. Os avanços tecnológicos em ferramentas minimamente invasivas e designs ergonômicos fortalecem ainda mais a demanda. Os instrumentos são amplamente adotados em spas médicos, clínicas dermatológicas e centros de estética para aplicações cirúrgicas e não cirúrgicas. Programas de treinamento e certificações também aumentam a confiança dos profissionais no uso dessas ferramentas. A crescente conscientização sobre procedimentos estéticos em mercados desenvolvidos impulsiona a adoção consistente. Os cirurgiões preferem instrumentos padronizados para resultados previsíveis. O segmento também se beneficia de aprovações regulatórias e certificações de qualidade que geram confiança entre os usuários finais. Os mercados emergentes estão investindo cada vez mais em instrumentos cirúrgicos modernos para expandir a infraestrutura de saúde, contribuindo para a liderança de mercado.

O segmento de implantes deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 11,8%, entre 2026 e 2033, impulsionado pela crescente demanda por procedimentos estéticos como aumento de mama, implantes faciais e cirurgias reconstrutivas. O aumento da renda disponível e a maior conscientização sobre tratamentos estéticos em regiões emergentes são os principais fatores de crescimento. Materiais avançados para implantes e opções de personalização permitem que os cirurgiões ofereçam resultados com aparência natural e maior segurança. Campanhas de marketing e a influência das mídias sociais estão impulsionando a demanda dos pacientes, principalmente entre os jovens adultos. Aprovações regulatórias e ensaios clínicos estão apoiando uma adoção mais ampla em hospitais e clínicas. A crescente tendência de cirurgias minimamente invasivas expandiu o uso de implantes em clínicas ambulatoriais e spas médicos. Inovações tecnológicas, como implantes impressos em 3D, impulsionam ainda mais o crescimento do segmento. O aumento do turismo médico em países como Índia e Coreia do Sul está ampliando os procedimentos com implantes. Preferências estéticas e a preocupação com a imagem corporal contribuem para a adoção constante. O segmento está se beneficiando de colaborações entre fabricantes de implantes e as principais redes de cirurgia estética. A pesquisa e o desenvolvimento contínuos estão possibilitando implantes mais duráveis e biocompatíveis, aumentando ainda mais seu potencial de mercado.

- Por usuário final

Com base no usuário final, o mercado é segmentado em Clínicas, Spas Médicos e Centros de Beleza, Hospitais, Clínicas Dermatológicas e Outros. Os hospitais dominaram a maior fatia da receita do mercado, com 46,2% em 2025, pois realizam tanto procedimentos reconstrutivos complexos quanto procedimentos estéticos eletivos. Os hospitais oferecem salas cirúrgicas avançadas, pessoal qualificado e cuidados pós-operatórios abrangentes, o que contribui para a alta adoção de instrumentos, implantes e materiais descartáveis. Contratos de longo prazo e compras em grande volume com hospitais garantem demanda constante e estabilidade do mercado. O segmento também se beneficia da forte cobertura de planos de saúde em mercados desenvolvidos, possibilitando a realização de mais procedimentos. A confiança do paciente, o alto volume de procedimentos e a ampla gama de opções cirúrgicas reforçam a posição dominante dos hospitais. Os hospitais estão equipados para realizar cirurgias avançadas que exigem dispositivos especializados, diferentemente de clínicas menores. Inovação cirúrgica, programas de treinamento e atividades de pesquisa consolidam ainda mais a liderança dos hospitais. A infraestrutura hospitalar e a conformidade com as normas regulatórias apoiam o uso contínuo de dispositivos avançados de cirurgia plástica. Regiões desenvolvidas dependem de hospitais para cirurgias reconstrutivas pós-traumáticas ou para o tratamento de distúrbios congênitos. Os hospitais também servem como centros de treinamento para futuros cirurgiões, mantendo a utilização de instrumentos. As constantes atualizações tecnológicas nos hospitais mantêm a demanda estável. Parcerias com fabricantes de dispositivos garantem o acesso imediato aos equipamentos mais recentes.

O segmento de Spas Médicos e Centros de Beleza deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 10,5%, entre 2026 e 2033, impulsionado pela crescente demanda por procedimentos não invasivos e minimamente invasivos. A urbanização, o aumento da renda disponível e a maior conscientização sobre estética estão acelerando a adoção desses tratamentos. Os consumidores preferem tempos de recuperação mais curtos e preços mais acessíveis, tornando os spas médicos ideais para a realização de tratamentos. O segmento é sustentado por ofertas inovadoras de dispositivos, como sistemas a laser e preenchimentos. A crescente tendência de tratamentos estéticos preventivos está impulsionando ainda mais o uso desses dispositivos. Campanhas de marketing e a influência das mídias sociais aumentam o número de pacientes que visitam os spas. As aprovações regulatórias para dispositivos não invasivos reduzem as barreiras para as clínicas. O número crescente de centros de estética independentes facilita o acesso aos tratamentos. Os avanços tecnológicos aumentam a segurança e a eficácia dos procedimentos. A colaboração com especialistas em dermatologia e os workshops de treinamento aprimoram a adoção por parte dos profissionais. A conveniência para o paciente, a flexibilidade de horários e os preços competitivos impulsionam a preferência por esses tratamentos. O crescente turismo de saúde voltado para procedimentos estéticos na região Ásia-Pacífico e na América Latina impulsiona a expansão do segmento.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em Licitação Direta e Vendas no Varejo. O segmento de Licitação Direta dominou a maior participação de mercado em receita, com 52,7% em 2025, principalmente devido às compras em grande volume por hospitais e clínicas. Acordos diretos garantem fornecimento consistente, custos unitários mais baixos e garantia de qualidade. Hospitais e grandes clínicas preferem a compra direta de instrumentos cirúrgicos críticos, implantes e materiais de consumo. Cadeias de suprimentos estabelecidas, contratos com fabricantes e parcerias de longo prazo contribuem para uma demanda estável. A Licitação Direta também permite melhor suporte pós-venda, manutenção e programas de treinamento. A compra em grande volume reduz as interrupções operacionais durante as cirurgias. Além disso, a conformidade com os requisitos regulatórios locais é facilitada pela compra direta. Grandes instituições de saúde confiam nos canais autorizados pelo fabricante para garantir a autenticidade dos produtos. A Licitação Direta assegura a entrega pontual para procedimentos de alto volume. Os hospitais se beneficiam de preços e garantias negociados. Programas de treinamento e demonstração conduzidos pelo fabricante fortalecem a adoção. Usuários finais de alto volume em diversas regiões contribuem para a dominância da participação de mercado.

O segmento de Vendas no Varejo deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 9,8%, entre 2026 e 2033, impulsionado por plataformas online de dispositivos médicos e distribuidores especializados. Clínicas menores, centros de dermatologia e spas de beleza utilizam cada vez mais os canais de varejo devido à conveniência e à relação custo-benefício. A crescente penetração do e-commerce, as melhorias logísticas e a maior disponibilidade de produtos sustentam o crescimento do segmento. Os canais de varejo oferecem fácil acesso tanto a materiais de consumo quanto a instrumentos cirúrgicos. O marketing e as promoções online ajudam as clínicas a descobrir novos dispositivos. O número crescente de centros de estética de pequeno e médio porte está impulsionando a demanda no varejo. Opções flexíveis de pagamento e entrega incentivam a adoção em mercados emergentes. A disponibilidade no varejo aumenta a concorrência e a inovação de produtos. Campanhas de conscientização direta ao consumidor estão impulsionando ainda mais a demanda. As vendas no varejo também permitem a introdução mais rápida de dispositivos inovadores no mercado. O acesso a produtos de nível profissional sem grandes licitações beneficia os usuários finais de menor porte.

Análise Regional do Mercado de Dispositivos para Cirurgia Plástica na América do Norte

- A América do Norte dominou o mercado de dispositivos para cirurgia plástica, com a maior participação na receita, de 39,5% em 2025, impulsionada por uma infraestrutura de saúde avançada, alta conscientização dos pacientes e forte presença de importantes players do setor especializados em dispositivos implantáveis, a laser e para contorno corporal.

- Os EUA, em particular, experimentaram um crescimento substancial devido à crescente demanda por procedimentos estéticos e reconstrutivos, juntamente com a adoção de ferramentas cirúrgicas inovadoras e tecnologias minimamente invasivas em hospitais e clínicas.

- Os elevados gastos com saúde, os sistemas de reembolso bem estabelecidos e a disponibilidade de cirurgiões plásticos qualificados impulsionaram ainda mais a expansão do mercado. Clínicas e hospitais investiram fortemente em equipamentos modernos, incluindo sistemas de tratamento a laser, plataformas de redução de gordura e dispositivos implantáveis para cirurgias reconstrutivas. A ampla adoção de procedimentos estéticos, o aumento da população idosa em busca de tratamentos de rejuvenescimento e a crescente conscientização sobre opções minimamente invasivas avançadas contribuíram para um forte crescimento regional. Além disso, a integração de dispositivos multimodais em clínicas, capazes de realizar procedimentos terapêuticos e estéticos, fortaleceu a posição da América do Norte como a região líder globalmente.

Análise do Mercado de Dispositivos para Cirurgia Plástica nos EUA

O mercado de dispositivos para cirurgia plástica nos EUA representou a maior parte da demanda da América do Norte, detendo a maior participação na receita, com 36,8% em 2025, na região. Esse crescimento foi impulsionado pelo alto volume de procedimentos estéticos e reconstrutivos, pela significativa adoção de dispositivos de contorno corporal a laser e não invasivos e pelo uso de sistemas implantáveis para reconstrução facial e mamária. Uma infraestrutura clínica robusta, extensos programas de treinamento médico e colaborações entre fabricantes de dispositivos e hospitais e centros acadêmicos de referência facilitaram a rápida implementação de tecnologias avançadas em cirurgia plástica. A crescente popularidade de procedimentos estéticos entre a geração millennial e o número cada vez maior de pacientes de turismo médico em busca de tratamentos de alta qualidade contribuíram ainda mais para a expansão do mercado. Em suma, os EUA continuam sendo o epicentro da inovação e da adoção de novas tecnologias na América do Norte, apoiando o desenvolvimento e a comercialização de novos dispositivos e tecnologias na área da cirurgia plástica.

Análise do Mercado de Dispositivos para Cirurgia Plástica no Canadá

O mercado canadense de dispositivos para cirurgia plástica deverá registrar o crescimento mais rápido na América do Norte durante o período de previsão, impulsionado pelo aumento da renda disponível, pela crescente conscientização sobre procedimentos estéticos e reconstrutivos e pelo acesso facilitado a serviços de saúde avançados. O país testemunha uma demanda crescente por tratamentos cosméticos minimamente invasivos, o que leva a uma maior adoção de dispositivos a laser para contorno corporal assistido por energia e rejuvenescimento facial não cirúrgico em clínicas e hospitais. A expansão de clínicas de estética privadas em grandes centros urbanos, como Toronto, Vancouver e Montreal, juntamente com estruturas de reembolso favoráveis para procedimentos reconstrutivos, está acelerando ainda mais o crescimento do mercado. Além disso, a crescente aceitação de procedimentos estéticos entre as populações mais jovens e idosas, aliada aos investimentos contínuos em infraestrutura de saúde moderna, está fortalecendo a posição do Canadá como um mercado emergente de rápido crescimento para dispositivos de cirurgia plástica na América do Norte.

Participação de mercado de dispositivos para cirurgia plástica na América do Norte

O setor de dispositivos para cirurgia plástica é liderado principalmente por empresas consolidadas, incluindo:

• Johnson & Johnson (EUA)

• AbbVie Inc. (EUA)

• Medtronic (Irlanda)

• Stryker Corporation (EUA)

• BD (EUA)

• GC Aesthetics (Irlanda)

• Mentor Worldwide LLC (EUA)

• Sinclair Pharma (Reino Unido)

• Lumenis Ltd. (Israel)

• Cynosure (EUA)

• Cutera Inc. (EUA)

• Hologic Inc. (EUA)

• Venus Concept Inc. (Canadá)

• Alma Lasers (Israel)

• Pollogen Ltd. (Israel)

• Machida Company (Japão)

• Hironic Co. Ltd. (Coreia do Sul)

• L'Oréal Medical (França)

Novidades no mercado de dispositivos para cirurgia plástica na América do Norte

- Em setembro de 2023, a Allergan Aesthetics anunciou o lançamento do Revanesse, um preenchedor dérmico direcionado, desenvolvido especificamente para as olheiras e sulcos nasogenianos, utilizando tecnologia avançada de ácido hialurônico para proporcionar resultados estéticos mais duradouros e com aparência natural, com menos efeitos colaterais. O lançamento teve como objetivo atender à crescente demanda por procedimentos de rejuvenescimento não cirúrgicos, principalmente em mercados de alto poder aquisitivo, onde os pacientes buscam melhorias estéticas precisas e personalizadas. A introdução do Revanesse ampliou o portfólio estético da Allergan e intensificou a competição entre os fabricantes para oferecer soluções mais refinadas e específicas para cada procedimento de contorno facial e tratamentos antienvelhecimento, refletindo um foco mais amplo da indústria na personalização e eficácia das intervenções cosméticas.

- Em abril de 2025, a Spectra Medical India Pvt. Ltd., em colaboração com a italiana Eufoton, lançou o EndoliftX na Índia — um tratamento a laser avançado e não cirúrgico, projetado para firmar a pele, reduzir a gordura e remodelar o rosto e o corpo com o mínimo de desconforto e tempo de recuperação. Essa inovação demonstra a forte tendência de dispositivos estéticos baseados em energia ganhando espaço em mercados emergentes, à medida que os profissionais adotam tecnologias que permitem a modelagem corporal e facial eficaz sem cirurgia invasiva. A entrada do EndoliftX no mercado indiano reforça tanto a expansão geográfica de dispositivos estéticos de alta tecnologia quanto a crescente preferência dos pacientes por tratamentos minimamente invasivos que proporcionam melhorias estéticas significativas com menor tempo de recuperação.

- Em junho de 2025, a Lynch Regenerative Medicine concluiu uma importante rodada de financiamento Série A para comercializar uma tecnologia de fator de crescimento derivado de plaquetas (PDGF) puro para aplicações estéticas, marcando um importante marco de investimento em abordagens regenerativas no setor de dispositivos para cirurgia plástica. O produto recém-financiado, Ariessence Pure PDGF+, foi projetado para aprimorar os resultados de procedimentos como microagulhamento e tratamentos a laser, melhorando a regeneração e a cicatrização dos tecidos. Esse desenvolvimento reflete a crescente confiança dos investidores em aprimoramentos estéticos biologicamente direcionados e na integração dos princípios da medicina regenerativa em dispositivos para cirurgia plástica, uma mudança que deverá influenciar o desenvolvimento de produtos e os protocolos de tratamento nos próximos anos.

- Em julho de 2025, o XERF, um dispositivo de radiofrequência monopolar da Cynosure Lutronic, recebeu aprovação da Health Canada para o tratamento do contorno facial e da flacidez da pele, com mais de 100 unidades contratadas na Coreia do Sul em apenas cinco meses após o lançamento. Este marco regulatório destaca o crescente reconhecimento regulatório e a adoção internacional de tecnologias estéticas de ponta, para além dos mercados ocidentais tradicionais. A entrada do XERF em ambientes clínicos canadenses e coreanos ilustra como os dispositivos de radiofrequência e energia de última geração estão remodelando os procedimentos não invasivos de contorno e firmeza da pele em todo o mundo, impulsionando tanto a adoção por parte dos médicos quanto o acesso dos pacientes a opções estéticas avançadas.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.