North America Ready To Eat Food Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

61.29 Billion

USD

123.32 Billion

2024

2032

USD

61.29 Billion

USD

123.32 Billion

2024

2032

| 2025 –2032 | |

| USD 61.29 Billion | |

| USD 123.32 Billion | |

| % | |

|

Segmentação do mercado de alimentos prontos para consumo na América do Norte, por tipo de produto (produtos cárneos, produtos à base de cereais, laticínios, produtos de panificação, doces salgados, produtos de confeitaria, produtos à base de vegetais, sopas instantâneas, salgadinhos salgados, alimentos refrigerados, salgadinhos de carne à base de plantas e refeições prontas para consumo), categoria (convencional e especial), tipo de embalagem (bolsas/sachês, latas, potes e recipientes, garrafas, caixas e outros), tamanho da embalagem (menos de 250 gramas, 251-500 gramas, 501-750 gramas, 751-1000 gramas e mais de 1000 gramas), tecnologia de embalagem (eliminadores de oxigênio, controle de umidade, antimicrobianos, indicadores de tempo e temperatura e filmes comestíveis), tipo de armazenamento (congelado/refrigerado, estável em prateleira, enlatado e outros), canal de distribuição (canal baseado em loja e não baseado em loja), usuário final (indústria alimentícia) Serviços, Domicílios e Outros) – Tendências e Previsão do Setor até 2032

Análise do mercado de alimentos prontos para consumo na América do Norte

O mercado de alimentos prontos para consumo (RTE) na América do Norte está em constante crescimento, impulsionado pela crescente demanda dos consumidores por opções de refeições práticas e que economizem tempo. A urbanização, o estilo de vida agitado e a mudança nos hábitos alimentares são fatores-chave que influenciam essa mudança. Refeições congeladas, lanches instantâneos e produtos prontos para consumo embalados estão ganhando popularidade em diversos grupos demográficos. Enquanto a América do Norte e a Europa lideram o mercado, a Ásia-Pacífico está emergindo como uma forte concorrente devido ao aumento da renda disponível e à evolução das preferências alimentares. Consumidores preocupados com a saúde buscam opções orgânicas, sem conservantes e nutritivas. A inovação em embalagens, sustentabilidade e qualidade dos ingredientes está moldando o futuro do mercado, apesar dos desafios da cadeia de suprimentos.

Tamanho do mercado de alimentos prontos para consumo na América do Norte

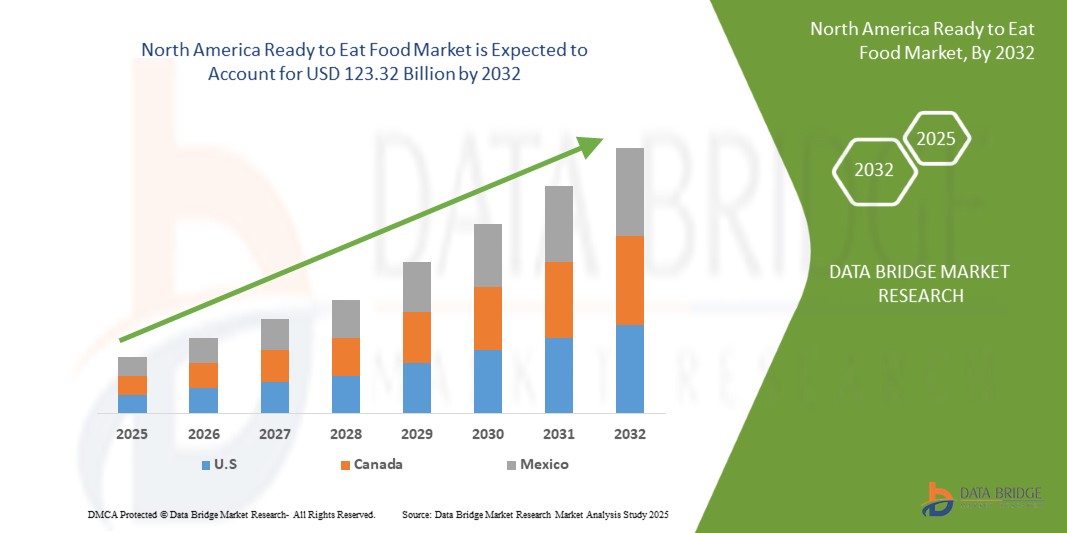

O tamanho do mercado de alimentos prontos para consumo na América do Norte foi avaliado em US$ 61,29 bilhões em 2024 e está projetado para atingir US$ 123,32 bilhões até 2032, com um CAGR de 9,26% durante o período previsto de 2025 a 2032. Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória.

Tendências do mercado de alimentos prontos para consumo na América do Norte

“Aumento das horas de trabalho e estilos de vida acelerados”

À medida que as pessoas se esforçam para equilibrar compromissos profissionais e pessoais, a demanda por soluções práticas para refeições aumentou exponencialmente. De acordo com um relatório da Organização Internacional do Trabalho (OIT), a jornada média de trabalho na América do Norte aumentou aproximadamente 8% na última década, evidenciando a crescente pressão sobre a gestão do tempo. Consequentemente, os consumidores estão optando por opções de refeições rápidas e descomplicadas, que exigem preparo mínimo e oferecem economia de tempo substancial.

O mercado de alimentos prontos para consumo se beneficiou muito dessa mudança, visto que esses produtos atendem às necessidades de pessoas ocupadas que buscam refeições práticas, nutritivas e de consumo instantâneo. A tendência de estilo de vida acelerado é particularmente prevalente entre as populações urbanas, onde a rotina agitada deixa pouco tempo para o preparo tradicional de refeições. Isso levou os fabricantes a inovar e lançar uma ampla gama de produtos prontos para consumo que atendem a diversas preferências de paladar e necessidades dietéticas.

Além disso, o número crescente de famílias com dupla renda contribuiu para a expansão do mercado. Em países como os EUA e o Reino Unido, mais de 60% das famílias agora têm ambos os parceiros empregados, deixando menos tempo para cozinhar refeições elaboradas. Essa mudança demográfica levou a um aumento na demanda por produtos prontos para consumo, que podem ser consumidos convenientemente no trabalho, durante o trajeto ou em casa após longas horas de trabalho.

Por exemplo,

- Em março de 2023, a Organização Internacional do Trabalho (OIT) do Camboja relatou uma média de aproximadamente 2.456 horas de trabalho por ano em 2017, o equivalente a quase 47 horas por semana, a maior entre 66 países estudados. Isso indica uma restrição de tempo substancial para o preparo de refeições, impulsionando a demanda por produtos alimentícios prontos para consumo.

Em países como o México e a República Checa, os funcionários costumam trabalhar mais de 2.000 horas por ano, o que leva a uma forte preferência por opções de refeições rápidas e descomplicadas, incluindo produtos prontos para consumo.

À medida que estilos de vida agitados se tornam mais comuns no mundo todo, o mercado de alimentos prontos para consumo está pronto para um crescimento robusto, impulsionado pela necessidade inabalável de soluções de refeições rápidas, acessíveis e satisfatórias.

Escopo do Relatório e Segmentação de Mercado

|

Atributos |

Principais insights de mercado sobre alimentos prontos para consumo na América do Norte |

|

Segmentos abrangidos |

|

|

Países abrangidos |

EUA, Canadá e México |

|

Principais participantes do mercado |

Mondelēz International, Inc. (EUA), The Kraft Heinz Company (EUA), General Mills Inc (EUA), Nestlé (Suíça), Kellanova (EUA), McCain Foods Limited (Canadá), Hormel Foods, LLC (EUA), Unilever (Reino Unido), Lamb Weston, Inc. (EUA), Simplot (EUA), Tyson Foods, Inc. (EUA), Nomad Foods (Inglaterra), Greencore Group plc (Irlanda), 2 Sisters Food Group (Inglaterra), ITC Limited (Índia), Agristo (Bélgica), Premier Foods plc (Reino Unido), Bakkavor Group plc (Reino Unido), The Hain Celestial Group, Inc. (EUA), Orkla (Noruega), Farm Frites (Holanda), Haldiram's (Índia), Greenyard (Bélgica), Agrarfrost GmbH (Alemanha), Regal Kitchen Foods (Índia), GODREJ AGROVET LTD. (Índia), Gitsfood.com (Índia), LIGHT MASS (Brasil), Koyara Food (Índia), Genie Food Group (Índia), Himalaya Food International Ltd. (Índia), Vimal Agro Products Pvt Ltd (Índia), Vechem Organics (P) Limited (Índia), Eateasy New (Índia), Sankalpfoods.com (Índia), CSC Brands LP (Canadá) e Priya Foods (Ushodaya Enterprises Pvt Ltd) (Índia) |

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Definição do mercado de alimentos prontos para consumo na América do Norte

Alimentos prontos para consumo (RTE) referem-se a produtos alimentícios pré-cozidos, pré-embalados e que requerem pouca ou nenhuma preparação adicional antes do consumo. Esses alimentos são projetados para serem práticos e atendem a estilos de vida agitados, proporcionando soluções de refeições rápidas e fáceis sem comprometer o sabor ou a qualidade. Alimentos prontos para consumo incluem uma ampla variedade de produtos, como refeições congeladas, enlatados, itens refrigerados e refrigerados, além de lanches embalados com longa vida útil. Eles são comumente encontrados em supermercados, hipermercados, lojas de conveniência e plataformas de varejo online. Alimentos prontos para consumo são particularmente populares entre profissionais, estudantes e consumidores urbanos que buscam opções de refeições que economizem tempo.

Dinâmica do mercado de alimentos prontos para consumo na América do Norte

Motoristas

- Aumento da renda disponível do consumidor e maior poder de compra

À medida que as economias continuam a se expandir, os consumidores desfrutam de maior estabilidade financeira, o que lhes permite gastar mais em produtos alimentícios práticos e premium. De acordo com o Banco Mundial, a renda disponível per capita na América do Norte tem crescido consistentemente na última década, permitindo que os consumidores explorem uma variedade maior de opções alimentares que oferecem conveniência e qualidade.

Esse aumento na renda disponível levou a uma mudança nas preferências dos consumidores em direção a soluções de refeições que economizam tempo e facilitam a vida. À medida que mais pessoas podem comprar produtos prontos para consumo premium e mais caros, os fabricantes estão capitalizando essa tendência, oferecendo opções de refeições diversificadas e inovadoras que atendem a diversas preferências alimentares, incluindo variedades orgânicas, sem glúten e à base de plantas. O aumento da renda disponível é particularmente evidente em economias emergentes como China, Índia e Brasil, onde a crescente classe média está cada vez mais inclinada a escolhas alimentares convenientes em meio a estilos de vida urbanos agitados. Somente na China, a renda média disponível das famílias aumentou cerca de 5,3% em 2024, em comparação com os 5,1% do ano anterior, aumentando significativamente a demanda por produtos prontos para consumo.

Por exemplo,

- Em fevereiro de 2025, um artigo do The Economic Times destacou que a Adani Wilmar, conhecida por marcas como o arroz "Kohinoor" e os óleos de cozinha "Fortune", prevê um crescimento de 10% no volume de vendas no próximo ano fiscal. O CEO Angshu Mallick atribui esse crescimento esperado ao aumento dos gastos urbanos, impulsionado por cortes no imposto de renda pessoal e pela crescente demanda por aplicativos de entrega rápida de compras.

- Em 2023, a renda pessoal disponível na China subiu para 7,2 mil dólares, ante 6,9 mil dólares em 2022. No período de 1978 a 2023, a renda pessoal disponível na China atingiu uma média de 1,97 mil dólares, atingindo um pico de 7,2 mil dólares em 2023 e atingindo um recorde de baixa de 0,048 mil dólares em 1978.

Além disso, o maior poder de compra incentivou os consumidores a priorizar qualidade, sabor e nutrição, levando os fabricantes a desenvolver ofertas prontas para consumo com valor agregado. Com o aumento contínuo da renda disponível na América do Norte, espera-se que o mercado de alimentos prontos para consumo prospere, impulsionado pela disposição dos consumidores em investir em soluções de refeições premium e práticas.

- Canais de varejo e comércio eletrônico em rápida expansão

Os fabricantes estão capitalizando formatos modernos de varejo e soluções de compras digitais para aumentar a visibilidade e a acessibilidade dos produtos, à medida que os consumidores continuam a adotá-los. A crescente presença de supermercados, hipermercados, lojas de conveniência e plataformas de compras online tornou os produtos alimentícios prontos para consumo (RTE) mais acessíveis, alinhando-se ao estilo de vida acelerado dos consumidores urbanos.

O comércio eletrônico, em particular, transformou o cenário do varejo de alimentos ao oferecer a conveniência de comprar refeições prontas para consumo no conforto de casa. Atualmente, cerca de 2,77 bilhões de pessoas em todo o mundo fazem compras online por meio de plataformas de comércio eletrônico dedicadas ou lojas de mídia social, refletindo uma preferência crescente por compras online. Essa tendência é ainda mais apoiada pela crescente penetração de smartphones e pela melhor conectividade com a internet, especialmente em economias emergentes. Gigantes do varejo e plataformas digitais estão capitalizando essa oportunidade expandindo seus portfólios de produtos prontos para consumo, incluindo refeições congeladas, lanches instantâneos e kits de refeições saudáveis. Colaborações estratégicas entre fabricantes de alimentos e plataformas de comércio eletrônico como Amazon, Walmart e players regionais como BigBasket na Índia e JD.com na China facilitaram o acesso dos consumidores a uma ampla variedade de opções prontas para consumo com apenas alguns cliques, o que agilizou a distribuição, reduziu os prazos de entrega e aumentou a satisfação do cliente. Além disso, a adoção do varejo omnicanal — integrando vendas físicas e digitais — provou ser altamente eficaz para atender às diversas demandas dos consumidores modernos.

Por exemplo,

- Os resultados da SellersCommerce indicam que, com mais de 33% da população mundial comprando online, o comércio eletrônico cresceu e se tornou uma indústria de US$ 6,8 trilhões, com projeção de atingir US$ 8 trilhões até 2027. Cerca de 2,77 bilhões de pessoas em todo o mundo fazem compras por meio de plataformas de comércio eletrônico dedicadas ou lojas de mídia social. A China e os EUA lideram as compras online, criando vastas oportunidades para marcas de alimentos prontos para consumo (RTE). À medida que os consumidores preferem cada vez mais compras sem complicações, os produtos prontos para consumo estão bem posicionados para prosperar.

- A BigBasket, plataforma líder de supermercados online na Índia, expandiu seu portfólio de produtos prontos para consumo (RTE) para atender à crescente demanda por opções de alimentos práticos. Com foco na entrega de produtos frescos e de alta qualidade, a empresa busca atender à crescente preferência do consumidor por refeições rápidas e práticas. Essa mudança estratégica posiciona a BigBasket para capitalizar a crescente popularidade dos alimentos prontos para consumo no mercado indiano.

- Na China, as lojas Hema Fresh do Alibaba combinam o varejo online e físico, permitindo que os consumidores peçam refeições prontas por meio de um aplicativo e as recebam em até 30 minutos. A Hema relatou um aumento de 20% nas vendas brutas em 2022.

Essa experiência de compra integrada, aliada a descontos atrativos e modelos de assinatura, tornou o e-commerce o canal preferido dos consumidores ocupados. Como resultado, os fabricantes estão cada vez mais fazendo parcerias com plataformas online para expandir seu alcance, impulsionando o crescimento e a inovação do mercado.

Oportunidades

- Crescente demanda por alimentos prontos para consumo, veganos e à base de plantas

A tendência de conscientização crescente sobre os benefícios para a saúde, a sustentabilidade ambiental e as considerações éticas associadas às dietas à base de plantas nos dias de hoje. À medida que mais consumidores adotam estilos de vida veganos ou flexitarianos, a demanda por refeições práticas e prontas para consumo que se alinhem a essas escolhas continua a crescer.

Os players do mercado estão capitalizando essa tendência com o lançamento de produtos prontos para consumo (RTE) inovadores, saborosos e ricos em nutrientes, derivados de ingredientes vegetais. De acordo com um relatório do Good Food Institute, o setor de alimentos à base de plantas apresentou crescimento de dois dígitos nos últimos anos, impulsionado pelo crescente interesse do consumidor e pela maior disponibilidade do produto. Grandes fabricantes de alimentos e startups, como a Food and Drug Administration (FDA), estão investindo cada vez mais em soluções de refeições veganas, desde curries e massas à base de plantas até sobremesas sem laticínios e saladas ricas em proteínas. As mídias sociais e as tendências alimentares impulsionadas por influenciadores também desempenharam um papel fundamental na promoção de refeições prontas para consumo (RTE) veganas, tornando-as mais populares e acessíveis. Além disso, a expansão dos canais de varejo e e-commerce impulsionou ainda mais a visibilidade e o alcance das ofertas à base de plantas.

Por exemplo,

- Em novembro de 2021, uma pesquisa da NielsenIQ revelou que 2,7 milhões de domicílios no Reino Unido tinham pelo menos um morador vegano ou vegetariano. Além disso, 10,5 milhões de domicílios optavam por alternativas veganas ou vegetarianas pelo menos uma vez por semana em vez de refeições à base de carne. Entre os entrevistados, 40% citaram os benefícios para a saúde como motivação, enquanto 31% acreditavam que era melhor para o planeta.

- Em 2022, uma pesquisa da Ipsos constatou que a crescente demanda por alimentos prontos para consumo (RTE) veganos e à base de plantas é evidente, à medida que os consumidores buscam cada vez mais opções mais saudáveis e sustentáveis. De acordo com a pesquisa da Ipsos, quase metade (46%) dos britânicos com idade entre 16 e 75 anos está considerando reduzir o consumo de produtos de origem animal, com 48% já utilizando alternativas de leite à base de plantas, como leite de amêndoa, aveia e coco. O mercado de RTE pode capitalizar essa tendência, oferecendo soluções de refeições práticas, nutritivas e à base de plantas.

- Em 2021, a Pesquisa Europeia de Consumidores sobre Alimentos Vegetais, realizada pela ProVeg International, destacou que o Reino Unido lidera a Europa na compra e no consumo de produtos à base de plantas, incluindo refeições veganas prontas e itens para viagem. À medida que os consumidores priorizam cada vez mais a saúde e a sustentabilidade, o mercado de alimentos prontos para consumo pode capitalizar essa tendência, oferecendo opções práticas e diversificadas de refeições à base de plantas.

Com consumidores preocupados com a saúde buscando opções alimentares nutritivas e éticas, há amplo espaço para os fabricantes inovarem e diversificarem seus portfólios de produtos. Colaborações com fornecedores de ingredientes à base de plantas e investimentos em pesquisa e desenvolvimento podem aumentar ainda mais o apelo dos alimentos veganos prontos para consumo. À medida que o mercado evolui, a adesão ao movimento plant-based apresenta uma oportunidade promissora de crescimento e lucratividade sustentados.

- Avanços tecnológicos no processamento e embalagem de alimentos

Inovações em métodos de processamento, como o processamento de alta pressão (HPP) e a esterilização térmica assistida por micro-ondas (MATS), permitiram aos fabricantes estender a vida útil dos produtos, preservando o frescor, o sabor e o valor nutricional. Essas técnicas de ponta atendem às demandas dos consumidores por produtos minimamente processados e sem aditivos, sem comprometer a segurança e a qualidade.

No setor de embalagens, a adoção de soluções inteligentes e sustentáveis está ganhando força. Tecnologias de embalagem ativas e inteligentes, incluindo removedores de oxigênio e indicadores de tempo e temperatura, aumentam a segurança do produto e mantêm a qualidade em toda a cadeia de suprimentos. Além disso, a mudança para materiais ecologicamente corretos, como embalagens biodegradáveis e recicláveis, está atraindo consumidores ambientalmente conscientes, ao mesmo tempo em que se alinha às metas de sustentabilidade da América do Norte. A automação e a digitalização no processamento de alimentos também estão revolucionando a eficiência da produção. Sistemas automatizados de triagem, porcionamento e controle de qualidade reduzem os custos de mão de obra e garantem a consistência, permitindo que os fabricantes aumentem a produção, mantendo altos padrões. Além disso, máquinas avançadas de embalagem, com recursos como selagem a vácuo e embalagem em atmosfera modificada (MAP), estão aumentando ainda mais o apelo do produto, mantendo a textura e o sabor por mais tempo.

A integração de soluções de rastreabilidade, incluindo tecnologia blockchain e QR codes nas embalagens, capacita os consumidores com informações em tempo real sobre a origem dos produtos e a garantia de qualidade. Essa transparência gera confiança e aumenta a fidelidade à marca, tornando os produtos prontos para consumo mais atraentes para clientes exigentes.

Por exemplo,

- A Tetra Pak revolucionou a embalagem de alimentos com sua tecnologia asséptica, permitindo que os produtos sejam armazenados sem refrigeração por longos períodos, preservando o valor nutricional e o sabor. Essa inovação foi fundamental para expandir a distribuição e o prazo de validade dos produtos prontos para consumo, especialmente em regiões sem infraestrutura de cadeia fria.

- A Esterilização Térmica Assistida por Micro-ondas (MATS) é uma tecnologia de ponta que utiliza uma combinação de água quente pressurizada e energia de micro-ondas de longo comprimento de onda para esterilizar produtos alimentícios. Ao contrário da esterilização convencional por retorta, a MATS reduz significativamente o tempo de processamento, minimizando a perda de nutrientes e preservando a qualidade dos alimentos. Líderes norte-americanas como a Eka North America estão aproveitando essa inovação para aprimorar soluções de embalagem, atendendo às necessidades em constante evolução da indústria alimentícia.

- A tecnologia de sensores inteligentes está revolucionando o controle de qualidade no processamento de alimentos, fornecendo monitoramento em tempo real da temperatura, umidade e níveis de contaminação. Esses sensores detectam desvios instantaneamente, permitindo ajustes rápidos para manter a qualidade e a segurança do produto. O registro automatizado de dados garante a rastreabilidade e a conformidade com os padrões de segurança alimentar, tornando a produção mais confiável e eficiente.

Esses avanços não apenas aumentam o apelo dos produtos, mas também abrem novos mercados ao enfrentar desafios logísticos, especialmente em áreas remotas. Como resultado, as inovações tecnológicas estão impulsionando o crescimento, permitindo que os fabricantes atendam às crescentes demandas dos consumidores, mantendo a lucratividade.

Restrições/Desafios

- Alto custo de refeições prontas para consumo (RTE) em comparação com refeições caseiras

Consumidores, especialmente em regiões sensíveis a preços, costumam achar os alimentos prontos para consumo significativamente mais caros do que prepará-los do zero. Essa disparidade de custos pode ser atribuída a vários fatores, incluindo o uso de ingredientes premium, embalagem, processamento e custos de logística.

De acordo com o Bureau of Labor Statistics, o custo médio de uma refeição caseira nos EUA é de aproximadamente US$ 4 por porção, enquanto o custo de uma única refeição pronta para consumo pode variar de US$ 7 a US$ 15, dependendo da marca e dos ingredientes usados. Essa diferença de preço torna difícil para muitos consumidores, especialmente aqueles de grupos de renda média e baixa, justificar compras frequentes de produtos prontos para consumo. Além disso, a percepção de que as refeições prontas para consumo oferecem menor custo-benefício quando comparadas às refeições caseiras preparadas na hora limita ainda mais a penetração no mercado. À medida que os consumidores se tornam mais conscientes de seus gastos, especialmente em meio a incertezas econômicas, eles tendem a preferir opções de comida caseira e com preços acessíveis. Além disso, as preferências culturais por refeições preparadas na hora em muitos países continuam a influenciar as escolhas dos consumidores, já que as famílias priorizam pratos caseiros em vez de alternativas pré-embaladas. Essa tendência de optar por métodos de cozimento tradicionais representa um desafio para os fabricantes que buscam capturar uma fatia maior do mercado.

Por exemplo,

- Um artigo de janeiro de 2025 do New York Times destacou como indivíduos economizaram quantias substanciais anualmente ao reduzir a dependência de fast food e optar por refeições caseiras. Um indivíduo economizou quase US$ 11.000 em um ano ao optar por preparar refeições em casa em vez de comprar opções prontas.

- Em agosto de 2023, um estudo destacado pela Real Plans indica que os kits de entrega de refeições podem ser até três vezes mais caros do que comprar ingredientes em supermercados locais e preparar as refeições em casa

A Advance Financial relatou que o alto custo dos alimentos prontos para consumo (RTE) em comparação com as refeições caseiras continua sendo uma preocupação para muitos consumidores. Em média, uma refeição caseira custa entre US$ 4 e US$ 6 por pessoa, enquanto uma refeição em restaurante ou pronta para consumo pode custar de US$ 15 a US$ 20 ou mais. Essa diferença significativa de preço, de pelo menos US$ 10 por refeição, pode aumentar rapidamente, especialmente para compradores frequentes.

O alto custo dos produtos alimentícios prontos para consumo (RTE) em comparação com as refeições caseiras continua sendo uma barreira significativa ao crescimento do mercado. À medida que os consumidores priorizam cada vez mais opções econômicas e preparadas na hora, o mercado enfrenta restrições constantes para alcançar ampla aceitação, especialmente em regiões sensíveis a preços.

- Intensa competição de mercado entre grandes marcas de alimentos e players regionais

Grandes marcas multinacionais estão alavancando suas robustas redes de distribuição e patrimônio de marca estabelecido para manter o domínio, enquanto os players regionais estão capitalizando as preferências locais e as vantagens de custo. Essa competição está levando os fabricantes a inovar e diferenciar suas ofertas de produtos para capturar a atenção do consumidor. As marcas estão investindo cada vez mais em estratégias de marketing e diversificação de produtos para se destacar, muitas vezes introduzindo sabores únicos, ingredientes fortificados e fórmulas focadas em saúde. No entanto, manter a competitividade em meio a estratégias agressivas de preços e campanhas promocionais continua sendo um desafio significativo. Fabricantes menores e regionais muitas vezes lutam para igualar as economias de escala desfrutadas pelos gigantes do setor, resultando em margens de lucro mais estreitas. Além disso, o surgimento de produtos de marca própria de grandes redes de varejo está aumentando a pressão sobre os produtos de marca, à medida que os consumidores optam cada vez mais por alternativas acessíveis sem comprometer a qualidade.

Além disso, a evolução das preferências dos consumidores e a crescente popularidade de produtos dietéticos de nicho, como opções à base de plantas e sem glúten, estão forçando as marcas a se adaptarem e expandirem continuamente seus portfólios. Equilibrar inovação de produtos com custo-benefício continua sendo uma tarefa desafiadora, especialmente para empresas menores com recursos limitados.

Por exemplo,

- Em março de 2025, a Reuters publicou um artigo afirmando que os consumidores estão cada vez mais migrando para marcas de alimentos menores e independentes, frequentemente percebidas como oferecendo produtos menos processados e mais acessíveis. Essa mudança impactou grandes conglomerados como Unilever e Procter & Gamble, que viram suas fatias de mercado caírem à medida que os consumidores optam por alternativas como a maionese Duke's e a maionese Mike's Amazing em vez de marcas tradicionais como a Hellmann's.

- Um artigo de novembro de 2022 da Dow Jones & Company, Inc. (WALL STREET JOURNAL) destacou que os varejistas estão cada vez mais desenvolvendo seus próprios produtos alimentícios prontos para consumo de marca própria, oferecendo aos consumidores alternativas econômicas às marcas estabelecidas. Essa estratégia não só oferece aos consumidores mais opções, como também intensifica a concorrência, obrigando as grandes marcas a reavaliar seus preços e propostas de valor.

Em meio a essa competição intensa, manter a fidelidade à marca e sustentar a lucratividade tem se tornado cada vez mais desafiador, à medida que tanto os participantes estabelecidos quanto os emergentes navegam em um cenário em rápida evolução com expectativas elevadas dos consumidores.

Impacto e cenário atual do mercado de escassez de matéria-prima e atrasos no embarque

A Data Bridge Market Research oferece uma análise de mercado de alto nível e fornece informações considerando o impacto e o ambiente de mercado atual da escassez de matéria-prima e atrasos nas entregas. Isso se traduz na avaliação de possibilidades estratégicas, na criação de planos de ação eficazes e no auxílio às empresas na tomada de decisões importantes.

Além do relatório padrão, também oferecemos análises aprofundadas do nível de aquisição, desde atrasos previstos de remessa, mapeamento de distribuidores por região, análise de commodities, análise de produção, tendências de mapeamento de preços, fornecimento, análise de desempenho de categoria, soluções de gerenciamento de risco da cadeia de suprimentos, benchmarking avançado e outros serviços de aquisição e suporte estratégico.

Impacto esperado da desaceleração econômica nos preços e na disponibilidade de produtos

Quando a atividade econômica desacelera, os setores começam a sofrer. Os efeitos previstos da crise econômica sobre os preços e a acessibilidade dos produtos são levados em consideração nos relatórios de mercado e serviços de inteligência fornecidos pela DBMR. Com isso, nossos clientes podem, normalmente, se manter um passo à frente de seus concorrentes, projetar suas vendas e receitas e estimar suas despesas com lucros e perdas.

Escopo do mercado de alimentos prontos para consumo na América do Norte

O mercado é segmentado com base no tipo de produto, categoria, tipo de embalagem, tamanho da embalagem, tecnologia de embalagem, tipo de armazenamento, canal de distribuição e usuário final. O crescimento entre esses segmentos ajudará você a analisar os segmentos de crescimento escasso nos setores e fornecerá aos usuários uma visão geral e insights valiosos do mercado para ajudá-los a tomar decisões estratégicas para identificar as principais aplicações de mercado.

Tipo de produto

- Produtos de carne

- Produtos à base de cereais

- Produtos lácteos

- Produtos de panificação

- Doces Salgados

- Produtos de Confeitaria

- Produtos à base de vegetais

- Sopas instantâneas, salgadinhos

- Alimentos refrigerados

- Lanches de carne à base de plantas

- Refeições prontas para comer

Categoria

- Convencional

- Especialidade

Tipo de embalagem

- Bolsas/Sachês

- Latas

- Potes e recipientes

- Garrafas

- Caixas

- Outros

Tamanho da embalagem

- Menos de 250 gramas

- 251-500 gramas

- 501-750 gramas

- 751-1000 gramas

- Mais de 1000 gramas

Tecnologia de Embalagem

- Catadores de oxigênio

- Controle de umidade

- Antimicrobianos

- Indicadores de temperatura de tempo

- Filmes Comestíveis

Tipo de fonte

- Congelado/Refrigerado

- Estável em prateleira

- Enlatado

- Outros

Canal de Distribuição

- Baseado em loja

- Canal não baseado em loja

Usuário final

- Serviços da Indústria Alimentar

- Famílias

- Outros

Análise regional do mercado de alimentos prontos para consumo na América do Norte

O mercado é analisado e insights e tendências sobre o tamanho do mercado são fornecidos por país, tipo de produto, categoria, tipo de embalagem, tamanho da embalagem, tecnologia de embalagem, tipo de armazenamento, canal de distribuição e usuário final, conforme referenciado acima.

Os países abrangidos pelo mercado são EUA, Canadá e México.

Espera-se que os EUA dominem o mercado de alimentos prontos para consumo (RTE) devido ao seu estilo de vida acelerado, à alta demanda do consumidor por conveniência e ao forte poder de compra. Tecnologia avançada de processamento de alimentos, uma rede varejista bem estabelecida e a ampla adoção do comércio eletrônico impulsionam ainda mais o crescimento do mercado. A presença de grandes marcas de alimentos, a inovação contínua de produtos e as crescentes tendências de conscientização sobre a saúde contribuem para a expansão do mercado. Além disso, uma infraestrutura robusta de cadeia fria garante o armazenamento e a distribuição eficientes de produtos prontos para consumo.

Espera-se que os EUA sejam o mercado de alimentos prontos para consumo (RTE) com crescimento mais rápido devido à crescente demanda por conveniência, estilo de vida agitado e preferência por soluções de refeições rápidas. A expansão das redes de supermercados, os serviços de entrega de comida online e os avanços tecnológicos na conservação de alimentos impulsionam a expansão do mercado. Além disso, a crescente conscientização sobre a saúde está alimentando a demanda por opções orgânicas, ricas em proteínas e de rótulos limpos. A inovação contínua das principais marcas de alimentos e as tendências de embalagens sustentáveis impulsionam ainda mais o crescimento do mercado.

A seção sobre países do relatório também apresenta fatores individuais que impactam o mercado e mudanças na regulamentação do mercado doméstico, que impactam as tendências atuais e futuras do mercado. Pontos de dados como análise da cadeia de valor a montante e a jusante, tendências técnicas, análise das cinco forças de Porter e estudos de caso são alguns dos indicadores utilizados para prever o cenário de mercado para cada país. Além disso, a presença e a disponibilidade de marcas norte-americanas e seus desafios enfrentados devido à concorrência forte ou escassa de marcas locais e nacionais, o impacto de tarifas domésticas e rotas comerciais são considerados na análise de previsão dos dados do país.

Participação no mercado de alimentos prontos para consumo na América do Norte

O cenário competitivo do mercado fornece detalhes por concorrentes. Os detalhes incluem visão geral da empresa, finanças da empresa, receita gerada, potencial de mercado, investimento em pesquisa e desenvolvimento, novas iniciativas de mercado, presença na América do Norte, locais e instalações de produção, capacidades de produção, pontos fortes e fracos da empresa, lançamento de produto, abrangência e amplitude do produto e domínio da aplicação. Os pontos de dados fornecidos acima referem-se apenas ao foco das empresas em relação ao mercado.

Os líderes do mercado de alimentos prontos para consumo na América do Norte que operam no mercado são:

- Lamb Weston (EUA)

- Simplot (EUA)

- Haldiram (Índia)

- Farm Frites (Holanda)

- Greenyard (Bélgica)

- Agrarfrost GmbH (Alemanha)

- Agristo (Bélgica)

- CSC Brands LP (Canadá)

- The Hain Celestial Group, Inc. (EUA)

- Bakkavor Group plc (Reino Unido)

- McCain Foods Limited (Canadá)

- Premier Foods plc (Reino Unido)

- gitsfood.com (Índia)

- Nomad Foods (Reino Unido)

- General Mills (EUA)

- Greencore Group plc (Irlanda)

- Orkla (Noruega)

- ITC Limited (Índia)

- Himalaya Food International Ltd. (Índia)

- Mondelēz International Group (EUA)

- Kraft Heinz (EUA)

- Tyson foods, inc. (EUA)

- Unilever Food Solutions (Reino Unido)

- Nestlé (Suíça)

- Missa Leve (Brasil)

- Kellanova (EUA)

- Hormel Foods, LLC. (EUA)

- Koyara Food (Índia)

- Priya Foods (Índia)

- Genie Food Group (Índia)

- Vechem Organics (P) Limited (Índia)

- Vimal Agro Products Pvt Ltd (Índia)

- sankalpfoods.com (Índia)

- Regal Kitchen Foods (Índia)

- eateasy new (Índia)

- GODREJ AGROVET LTD. (Índia)

- 2 Sisters Food Group (Reino Unido)

Últimos desenvolvimentos no mercado de alimentos prontos para consumo na América do Norte

- Em janeiro de 2025, a OREO dará início a 2025 com o lançamento de seis novos sabores, incluindo produtos de edição limitada e permanentes. Entre os destaques estão os cookies OREO Game Day, que apresentam relevos inspirados em futebol, perfeitos para dias de jogos e festas de observação. Os novos cookies Loaded OREO, disponíveis permanentemente, oferecem creme Mega Stuf recheado com pedaços de OREO. Outras adições permanentes incluem Golden OREO Cakesters, OREO Irish Creme THINS e OREO Minis Peanut Butter. Os Golden OREO Cakesters apresentam bolinhos dourados com recheio de creme, os OREO Irish Creme THINS oferecem um toque rico de Irish Creme e os OREO Minis Peanut Butter combinam cookies de chocolate com creme suave de manteiga de amendoim. Além disso, guloseimas congeladas de OREO completam a nova linha de produtos.

- Em setembro de 2024, a parceria entre a OREO e a Coca-Cola apresenta uma colaboração divertida e emocionante chamada "Besties", celebrando o vínculo único da amizade. As marcas se uniram para oferecer dois produtos por tempo limitado: o OREO Coca-Cola Sandwich Cookie e o Coca-Cola OREO Zero Sugar Limited Edition. Ambos apresentam designs e embalagens distintos, combinando os elementos icônicos de ambas as marcas. O OREO Coca-Cola Sandwich Cookie combina bolos de base de chocolate com sabor inspirado na Coca-Cola e creme branco cravejado de glitter vermelho comestível, enquanto o Coca-Cola OREO Zero Sugar oferece um sabor refrescante de Coca-Cola com toques de OREO. A colaboração visa unir os fãs, criar novas experiências e celebrar a conexão e a união de uma forma divertida e inesperada.

- Em abril de 2024, a travessa SOUR PATCH KIDS uniu-se à OREO para uma colaboração divertida e inesperada, apresentando os biscoitos OREO SOUR PATCH KIDS de edição limitada. Esses biscoitos apresentam OREOs dourados com sabor SOUR PATCH KIDS, com inclusões coloridas e um recheio cremoso com açúcar azedo multicolorido para uma experiência agridoce. Junto com os biscoitos, as marcas estão lançando uma linha exclusiva de produtos, incluindo gola redonda, calças de moletom, chapéu bucket, bolsa transversal, presilhas de cabelo e meias. A coleção celebra o espírito lúdico de ambas as marcas, oferecendo aos fãs a chance de desfrutar da combinação agridoce definitiva, enquanto ostentam itens OREO e SOUR PATCH KIDS de edição limitada.

- Em fevereiro de 2023, a Mondelēz International está dando um passo significativo em direção à sua meta de 2050 de atingir zero emissões líquidas de gases de efeito estufa, ao anunciar um grande investimento em energia renovável a partir de usinas fotovoltaicas na Polônia. A empresa assinou um Contrato Virtual de Compra de Energia de 12 anos com a GoldenPeaks Capital, que fornecerá cerca de 126 gigawatts-hora de eletricidade renovável anualmente, proveniente de diversas usinas de energia solar na Polônia. Espera-se que este acordo economize mais de 1 milhão de toneladas métricas de CO2 e compense a pegada de carbono relacionada à eletricidade de oito usinas da Mondelēz na Polônia. A produção de energia está prevista para começar em março de 2023, marcando um marco importante no compromisso da Mondelēz com a sustentabilidade e a redução de sua pegada de emissões. Esta colaboração exemplifica a dedicação da empresa em construir um futuro mais sustentável, enquanto continua a entregar seus amados produtos, como Milka, Prince Polo e Delicje.

- Em fevereiro de 2025, a Capri Sun lançou sua primeira garrafa resselável em mais de 20 anos, oferecendo uma nova maneira conveniente para fãs de todas as idades desfrutarem de seus sabores icônicos em qualquer lugar. As garrafas de 355 ml, disponíveis nos sabores Fruit Punch, Pacific Cooler e Strawberry Kiwi, contêm o equivalente a duas embalagens e são feitas com ingredientes totalmente naturais, sem corantes ou adoçantes artificiais. Este lançamento atende à demanda do consumidor por porções maiores e foi projetado para atender às necessidades de famílias ocupadas, especialmente em lojas de conveniência, onde a Capri Sun era menos disponível anteriormente. A mudança expande o portfólio da Capri Sun, com base no sucesso de inovações anteriores, como as jarras Capri Sun Multi-Serve, e dá continuidade ao compromisso da marca em evoluir junto com as preferências do consumidor.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL

1.4 LIMITAÇÕES

1,5 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 MERCADOS COBERTOS

2.2 ÂMBITO GEOGRÁFICO

2,3 ANOS CONSIDERADOS PARA O ESTUDO

2.4 MOEDA E PREÇOS

2.5 MODELO DE VALIDAÇÃO DE DADOS TRIPÉ DBMR

2.6 MODELAGEM MULTIVARIADA

2.7 ENTREVISTAS PRINCIPAIS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.8 GRADE DE POSIÇÃO DE MERCADO DBMR

2.9 GRADE DE COBERTURA DE APLICAÇÃO DE MERCADO

2.1 ANÁLISE DE PARTICIPAÇÃO DE FORNECEDORES DBMR

2.11 FONTES SECUNDÁRIAS

2.12 PREMISSAS

3 RESUMO EXECUTIVO

4 INSIGHTS PREMIUM

4.1 AS CINCO FORÇAS DE PORTER

4.1.1 AMEAÇA DE NOVOS ENTRADANTES

4.1.2 AMEAÇA DE SUBSTITUTOS

4.1.3 PODER DE BARGANHA DOS COMPRADORES

4.1.4 PODER DE BARGANHA DOS FORNECEDORES

4.1.5 RIVALIDADE COMPETITIVA

4.2 CENÁRIO DE IMPORTAÇÃO E EXPORTAÇÃO

4.3 ANÁLISE DA CADEIA DE VALOR

4.3.1 FORNECIMENTO DE MATÉRIA-PRIMA

4.3.2 PROCESSAMENTO E FABRICAÇÃO DE ALIMENTOS

4.3.3 EMBALAGEM E ARMAZENAMENTO

4.3.4 DISTRIBUIÇÃO E LOGÍSTICA

4.3.5 MARKETING E VAREJO

4.3.6 CONCLUSÃO

4.4 FATORES-CHAVE QUE INFLUENCIAM A DECISÃO DE COMPRA DOS USUÁRIOS FINAIS

4.4.1 CONVENIÊNCIA E ECONOMIA DE TEMPO

4.4.2 CONSCIENTIZAÇÃO SOBRE SAÚDE E NUTRIÇÃO

4.4.3 SENSIBILIDADE DE PREÇOS E FATORES ECONÔMICOS

4.4.4 REPUTAÇÃO E CONFIANÇA DA MARCA

4.4.5 EMBALAGEM E APRESENTAÇÃO DO PRODUTO

4.4.6 INFLUÊNCIA DIGITAL E VAREJO ONLINE

4.4.7 PREFERÊNCIAS CULTURAIS E REGIONAIS

4.4.8 SUSTENTABILIDADE E CONSIDERAÇÕES ÉTICAS

4.5 ESTRATÉGIAS DE CRESCIMENTO ADOTADAS PELOS PRINCIPAIS ATORES DO MERCADO

4.5.1 INOVAÇÃO E DIVERSIFICAÇÃO DE PRODUTOS

4.5.2 AQUISIÇÕES ESTRATÉGICAS

4.5.3 EXPANSÃO INTERNACIONAL

4.5.4 AVANÇOS TECNOLÓGICOS

4.6 TENDÊNCIAS DA INDÚSTRIA E PERSPECTIVA FUTURA

4.6.1 TENDÊNCIAS DA INDÚSTRIA

4.6.1.1 CRESCENTE DEMANDA DO CONSUMIDOR POR CONVENIÊNCIA

4.6.1.2 POPULARIDADE CRESCENTE DE ALIMENTOS PRONTOS PARA CONSUMO SAUDÁVEIS E NUTRITIVOS

4.6.1.3 INOVAÇÕES EM EMBALAGENS PARA LONGAR A VIDA ÚTIL

4.6.1.4 EXPANSÃO DOS SEGMENTOS DE CONGELADOS E RESFRIADOS RTE

4.6.1.5 AUMENTO DAS OPÇÕES DE PROTEÍNA VEGETAL E ALTERNATIVA

4.6.1.6 DIGITALIZAÇÃO E CRESCIMENTO DO COMÉRCIO ELETRÔNICO

4.6.1.7 FOCO EM RÓTULO LIMPO E TRANSPARÊNCIA

4.6.2 PERSPECTIVA FUTURA

4.6.2.1 AVANÇOS TECNOLÓGICOS NO PROCESSAMENTO DE ALIMENTOS

4.6.2.2 ESCOLHAS ALIMENTARES SUSTENTÁVEIS E ÉTICAS

4.6.2.3 PERSONALIZAÇÃO EM REFEIÇÕES RTE

4.6.2.4 DESAFIOS REGULAMENTARES E DE CONFORMIDADE

4.7 VISÃO GERAL DAS INOVAÇÕES TECNOLÓGICAS

4.7.1 TECNOLOGIAS AVANÇADAS DE PROCESSAMENTO DE ALIMENTOS

4.7.2 EMBALAGENS INTELIGENTES E MATERIAIS SUSTENTÁVEIS

4.7.3 AUTOMAÇÃO E ROBÓTICA NA PRODUÇÃO DE ALIMENTOS

4.7.4 MELHORAMENTO NUTRICIONAL E INGREDIENTES FUNCIONAIS

4.7.5 IA E BIG DATA PARA PERSONALIZAÇÃO E OTIMIZAÇÃO DA CADEIA DE SUPRIMENTOS

4.7.6 IMPRESSÃO E PERSONALIZAÇÃO DE ALIMENTOS 3D

4.7.7 E-COMMERCE, COZINHAS EM NUVEM E INOVAÇÕES EM ENTREGA DE ÚLTIMA MILHA

4.7.8 CONCLUSÃO

4.8 COBERTURA DE MATÉRIA-PRIMA

4.8.1 PROTEÍNAS (CARNES, AVES E PROTEÍNAS VEGETAIS)

4.8.2 GRÃOS E CARBOIDRATOS

4.8.3 VEGETAIS E FRUTAS

4.8.4 CONSERVANTES E ADITIVOS

4.8.5 TENDÊNCIAS EMERGENTES E OPORTUNIDADES FUTURAS DE SOURCING

4.8.6 CONCLUSÃO

4.9 ANÁLISE DA CADEIA DE SUPRIMENTOS

4.9.1 FORNECIMENTO E AQUISIÇÃO DE MATÉRIA-PRIMA

4.9.2 PROCESSAMENTO E FABRICAÇÃO

4.9.3 GESTÃO DE ARMAZENAMENTO E ESTOQUE

4.9.4 DISTRIBUIÇÃO E LOGÍSTICA

4.9.5 ACESSO AO VAREJO E AO CONSUMIDOR

4.9.6 DESAFIOS NA CADEIA DE SUPRIMENTO DE ALIMENTOS RTE

4.9.7 TENDÊNCIAS E INOVAÇÕES FUTURAS

4.9.8 CONCLUSÃO

4.1 ANÁLISE DE PREÇOS

4.11 CAPACIDADE DE PRODUÇÃO DOS PRINCIPAIS FABRICANTES

4.12 PERSPECTIVA DA MARCA

4.12.1 ANÁLISE COMPARATIVA DE MARCAS

4.12.2 VISÃO GERAL DO PRODUTO VS MARCA

4.12.2.1 VISÃO GERAL DO PRODUTO

4.12.2.2 VISÃO GERAL DA MARCA

4.12.2.3 CONCLUSÃO

5 QUADRO REGULAMENTAR E DIRETRIZES

6 VISÃO GERAL DO MERCADO

6.1 MOTORISTAS

6.1.1 AUMENTO DA JORNADA DE TRABALHO E ESTILOS DE VIDA ACELERADOS

6.1.2 AUMENTO DA RENDA DISPONÍVEL DO CONSUMIDOR E MAIOR PODER DE COMPRA

6.1.3 CANAIS DE VAREJO E COMÉRCIO ELETRÔNICO EM RÁPIDA EXPANSÃO

6.1.4 CRESCENTE DEMANDA POR ALIMENTOS PRONTOS PARA CONSUMO SAUDÁVEIS, ORGÂNICOS E FORTIFICADOS

6.2 RESTRIÇÕES

6.2.1 PREOCUPAÇÕES COM A SAÚDE RELACIONADAS A ALIMENTOS PROCESSADOS

6.2.2 ALTO CUSTO DE REFEIÇÕES PRONTAS PARA CONSUMO (RTE) EM COMPARAÇÃO COM REFEIÇÕES CASEIRAS

6.3 OPORTUNIDADES

6.3.1 AUMENTO DA DEMANDA POR ALIMENTOS PRONTOS PARA CONSUMO À BASE DE PLANTAS E VEGANOS

6.3.2 AVANÇOS TECNOLÓGICOS NO PROCESSAMENTO E EMBALAGEM DE ALIMENTOS

6.3.3 CUSTOMIZAÇÃO E PERSONALIZAÇÃO DE ALIMENTOS PRONTOS PARA CONSUMO

6.4 DESAFIOS

6.4.1 INTENSA COMPETIÇÃO DE MERCADO ENTRE AS GRANDES MARCAS DE ALIMENTOS E OS AGENTE REGIONAIS

6.4.2 PERCEPÇÃO DO CONSUMIDOR SOBRE INGREDIENTES E AROMAS ARTIFICIAIS EM ALIMENTOS PRONTOS PARA CONSUMO

7 MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO DA AMÉRICA DO NORTE, POR TIPO DE PRODUTO

7.1 VISÃO GERAL

7.2 PRODUTOS DE CARNE

7.3 PRODUTOS À BASE DE CEREAIS

7.4 PRODUTOS LÁCTEOS

7.5 PRODUTOS DE PADARIA

7.6 DOCES SALGADOS

7.7 PRODUTOS DE CONFEITARIA

7.8 PRODUTOS À BASE DE VEGETAIS

7.9 SOPAS INSTANTÂNEAS

7.1 SALGADINHOS

7.11 ALIMENTOS REFRIGERADOS

7.12 LANCHES DE CARNE À BASE DE PLANTAS

7.13 REFEIÇÕES PRONTAS PARA CONSUMO

8 MERCADO DE ALIMENTOS PRONTOS PARA COMER DA AMÉRICA DO NORTE, POR CATEGORIA

8.1 VISÃO GERAL

8.2 CONVENCIONAL

8.3 ESPECIALIDADE

9 MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO DA AMÉRICA DO NORTE, POR TIPO DE EMBALAGEM

9.1 VISÃO GERAL

9.2 SACHÊS/SACHÊS

9,3 latas

9.4 POTES E RECIPIENTES

9,5 GARRAFAS

9.6 CAIXAS

9.7 OUTROS

10 MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO DA AMÉRICA DO NORTE, POR TAMANHO DA EMBALAGEM

10.1 VISÃO GERAL

10.2 MENOS DE 250 GRAMAS

10,3 251-500 GRAMAS

10,4 501-750 GRAMAS

10,5 751-1000 GRAMAS

10,6 MAIS DE 1000 GRAMAS

11 MERCADO DE ALIMENTOS PRONTOS PARA O CONSUMO DA AMÉRICA DO NORTE, POR MEIO DA TECNOLOGIA DE EMBALAGEM

11.1 VISÃO GERAL

11.2 SCAVENGERS DE OXIGÊNIO

11.3 CONTROLE DE UMIDADE

11.4 ANTIMICROBIANOS

11.5 INDICADORES DE TEMPO E TEMPERATURA

11.6 FILMES COMESTÍVEIS

12 MERCADOS DE ALIMENTOS PRONTOS PARA CONSUMO DA AMÉRICA DO NORTE, POR TIPO DE ARMAZENAMENTO

12.1 VISÃO GERAL

12.2 CONGELADO/REFRIGERADO

12.3 ESTÁVEL NA PRATELEIRA

12.4 ENLATADAS

12,5 OUTROS

13 MERCADO DE ALIMENTOS PRONTOS PARA COMER DA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO

13.1 VISÃO GERAL

13.2 BASEADO EM LOJA

13.3 NÃO BASEADO EM LOJA

14 MERCADO DE ALIMENTOS PRONTOS PARA COMER DA AMÉRICA DO NORTE, PELO USUÁRIO FINAL

14.1 VISÃO GERAL

14.2 SERVIÇOS DA INDÚSTRIA ALIMENTAR

14.3 FAMÍLIAS

14.4 OUTROS

15 MERCADOS DE ALIMENTOS PRONTOS PARA COMER DA AMÉRICA DO NORTE, POR REGIÃO

15.1 AMÉRICA DO NORTE

15.1.1 EUA

15.1.2 CANADÁ

15.1.3 MÉXICO

16 MERCADO DE ALIMENTOS PRONTOS PARA COMER DA AMÉRICA DO NORTE: CENÁRIO DA EMPRESA

16.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

17 ANÁLISE SWOT

18 PERFIS DE EMPRESAS

18.1 MONDELĒZ INTERNATIONAL, INC.

18.1.1 RESUMO DA EMPRESA

18.1.2 DADOS FINANCEIROS RECENTES

18.1.3 ANÁLISE DAS AÇÕES DA EMPRESA

18.1.4 PORTFÓLIO DE PRODUTOS

18.1.5 DESENVOLVIMENTO RECENTE

18.2 A EMPRESA KRAFT HEINZ

18.2.1 RESUMO DA EMPRESA

18.2.2 DADOS FINANCEIROS RECENTES

18.2.3 ANÁLISE DAS AÇÕES DA EMPRESA

18.2.4 PORTFÓLIO DE PRODUTOS

18.2.5 DESENVOLVIMENTO RECENTE

18.3 GENERAL MILLS INC

18.3.1 RESUMO DA EMPRESA

18.3.2 DADOS FINANCEIROS RECENTES

18.3.3 ANÁLISE DE AÇÕES DA EMPRESA

18.3.4 PORTFÓLIO DE PRODUTOS

18.3.5 DESENVOLVIMENTO RECENTE

18.4 NESTLÉ

18.4.1 RESUMO DA EMPRESA

18.4.2 ANÁLISE DE RECEITA

18.4.3 ANÁLISE DE AÇÕES DA EMPRESA

18.4.4 PORTFÓLIO DE PRODUTOS

18.4.5 DESENVOLVIMENTOS RECENTES

18,5 KELLANOVA

18.5.1 RESUMO DA EMPRESA

18.5.2 ANÁLISE DE RECEITA

18.5.3 ANÁLISE DE AÇÕES DA EMPRESA

18.5.4 PORTFÓLIO DE PRODUTOS

18.5.5 DESENVOLVIMENTO RECENTE

18.6 AGRISTO

18.6.1 RESUMO DA EMPRESA

18.6.2 PORTFÓLIO DE PRODUTOS

18.6.3 DESENVOLVIMENTO RECENTE

18.7 2 SISTERS FOOD GROUP

18.7.1 RESUMO DA EMPRESA

18.7.2 PORTFÓLIO DE PRODUTOS

18.7.3 NOTÍCIAS RECENTES

18.8 AGRARFROST GMBH

18.8.1 RESUMO DA EMPRESA

18.8.2 PORTFÓLIO DE PRODUTOS

18.8.3 DESENVOLVIMENTO RECENTE

18.9 GRUPO BAKKAVOR PLC

18.9.1 RESUMO DA EMPRESA

18.9.2 DADOS FINANCEIROS RECENTES

18.9.3 PORTFÓLIO DE PRODUTOS

18.9.4 DESENVOLVIMENTO RECENTE

18.1 CSC BRANDS LP

18.10.1 RESUMO DA EMPRESA

18.10.2 PORTFÓLIO DE PRODUTOS

18.10.3 DESENVOLVIMENTO RECENTE

18.11 EATEASY NOVO.

18.11.1 RESUMO DA EMPRESA

18.11.2 PORTFÓLIO DE PRODUTOS

18.11.3 DESENVOLVIMENTO RECENTE

18.12 BATATAS FRITAS DA FAZENDA

18.12.1 RESUMO DA EMPRESA

18.12.2 PORTFÓLIO DE PRODUTOS

18.12.3 DESENVOLVIMENTO RECENTE

18.13 GRUPO DE ALIMENTOS GENIE

18.13.1 RESUMO DA EMPRESA

18.13.2 PORTFÓLIO DE PRODUTOS

18.13.3 DESENVOLVIMENTO RECENTE

18.14 GITSFOOD.COM

18.14.1 RESUMO DA EMPRESA

18.14.2 PORTFÓLIO DE PRODUTOS

18.14.3 DESENVOLVIMENTO RECENTE

18.15 GODREJ AGROVET LIMITADA

18.15.1 RESUMO DA EMPRESA

18.15.2 ANÁLISE DE RECEITA

18.15.3 PORTFÓLIO DE PRODUTOS

18.15.4 DESENVOLVIMENTO RECENTE

18.16 GREENCORE GROUP PLC

18.16.1 RESUMO DA EMPRESA

18.16.2 INFORMAÇÕES FINANCEIRAS RECENTES

18.16.3 PORTFÓLIO DE PRODUTOS

18.16.4 TIPO DE NOTÍCIA

18.17 JARDIM VERDE

18.17.1 RESUMO DA EMPRESA

18.17.2 ANÁLISE DE RECEITA

18.17.3 PORTFÓLIO DE PRODUTOS

18.17.4 DESENVOLVIMENTO RECENTE

18.18 HALDIRAM'S

18.18.1 INSTANTÂNEOS DA EMPRESA

18.18.2 PORTFÓLIO DE PRODUTOS

18.18.3 DESENVOLVIMENTO RECENTE

18.19 HIMALAYA FOOD INTERNATIONAL LTD.

18.19.1 RESUMO DA EMPRESA

18.19.2 ANÁLISE DE RECEITA

18.19.3 PORTFÓLIO DE PRODUTOS

18.19.4 DESENVOLVIMENTO RECENTE

18.2 CORPORAÇÃO DE ALIMENTOS HORMEL.

18.20.1 RESUMO DA EMPRESA

18.20.2 ANÁLISE DE RECEITA

18.20.3 PORTFÓLIO DE PRODUTOS

18.20.4 DESENVOLVIMENTO RECENTE

18.21 ITC LIMITADA

18.21.1 RESUMO DA EMPRESA

18.21.2 ANÁLISE DE RECEITA

18.21.3 PORTFÓLIO DE PRODUTOS

18.21.4 DESENVOLVIMENTOS RECENTES

18.22 KOYARA FOODS

18.22.1 RESUMO DA EMPRESA

18.22.2 PORTFÓLIO DE PRODUTOS

18.22.3 DESENVOLVIMENTO RECENTE

18.23 LAMB WESTON, INC.

18.23.1 RESUMO DA EMPRESA

18.23.2 ANÁLISE DE RECEITA

18.23.3 PORTFÓLIO DE PRODUTOS

18.23.4 DESENVOLVIMENTO RECENTE

18.24 MASSA DE LUZ

18.24.1 RESUMO DA EMPRESA

18.24.2 PORTFÓLIO DE PRODUTOS

18.24.3 DESENVOLVIMENTO RECENTE

18.25 MCCAIN FOODS LIMITADA

18.25.1 RESUMO DA EMPRESA

18.25.2 PORTFÓLIO DE PRODUTOS

18.25.3 DESENVOLVIMENTO RECENTE

18.26 NOMAD FOODS

18.26.1 RESUMO DA EMPRESA

18.26.2 INFORMAÇÕES FINANCEIRAS RECENTES

18.26.3 PORTFÓLIO DE PRODUTOS

18.26.4 DESENVOLVIMENTO RECENTE

18.27 ORKLA

18.27.1 RESUMO DA EMPRESA

18.27.2 INFORMAÇÕES FINANCEIRAS RECENTES

18.27.3 PORTFÓLIO DE PRODUTOS

18.27.4 DESENVOLVIMENTO RECENTE

18.28 PREMIER FOODS PLC

18.28.1 RESUMO DA EMPRESA

18.28.2 INFORMAÇÕES FINANCEIRAS RECENTES

18.28.3 PORTFÓLIO DE PRODUTOS

18.28.4 DESENVOLVIMENTO RECENTE

18.29 PRIYA FOODS

18.29.1 RESUMO DA EMPRESA

18.29.2 PORTFÓLIO DE PRODUTOS

18.29.3 DESENVOLVIMENTO RECENTE

18.3 COMIDAS DE COZINHA REGAL

18.30.1 RESUMO DA EMPRESA

18.30.2 PORTFÓLIO DE PRODUTOS

18.30.3 DESENVOLVIMENTO RECENTE

18.31 SANKALPFOODS.COM

18.31.1 RESUMO DA EMPRESA

18.31.2 PORTFÓLIO DE PRODUTOS

18.31.3 DESENVOLVIMENTO RECENTE/ TIPO DE NOTÍCIA

18.32 JR SIMPLOT COMPANY.

18.32.1 RESUMO DA EMPRESA

18.32.2 PORTFÓLIO DE PRODUTOS

18.32.3 DESENVOLVIMENTO RECENTE

18.33 O GRUPO HAIN CELESTIAL, INC.

18.33.1 RESUMO DA EMPRESA

18.33.2 ANÁLISE DE RECEITA

18.33.3 PORTFÓLIO DE PRODUTOS

18.33.4 DESENVOLVIMENTOS RECENTES

18.34 TYSON FOODS, INC.

18.34.1 RESUMO DA EMPRESA

18.34.2 INFORMAÇÕES FINANCEIRAS RECENTES

18.34.3 PORTFÓLIO DE PRODUTOS

18.34.4 DESENVOLVIMENTO RECENTE

18h35 UNILEVER

18.35.1 RESUMO DA EMPRESA

18.35.2 ANÁLISE DE RECEITA

18.35.3 PORTFÓLIO DE PRODUTOS

18.35.4 DESENVOLVIMENTOS RECENTES

18.36 VECHEM ORGANICS (P) LIMITADA

18.36.1 RESUMO DA EMPRESA

18.36.2 PORTFÓLIO DE PRODUTOS

18.36.3 DESENVOLVIMENTO RECENTE

18.37 VIMAL AGRO PRODUCTS PVT LTD

18.37.1 COMPANY SNAPSHOT

18.37.2 PRODUCT PORTFOLIO

18.37.3 RECENT DEVELOPMENT

19 QUESTIONNAIRE

20 RELATED REPORTS

Lista de Tabela

TABELA 1 CAPACIDADE DE PRODUÇÃO ESTIMADA DOS PRINCIPAIS FABRICANTES

TABELA 2 COBERTURA REGULAMENTAR

TABELA 3 AUMENTO DA RENDA DISPONÍVEL

TABELA 4 ECONOMIA ESTIMADA USANDO ALIMENTOS PRONTOS PARA CONSUMO

TABELA 5 MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO DA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2018-2032 (MIL DÓLARES AMERICANOS)

TABELA 6 MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO DA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2018-2032 (TONELADAS)

TABELA 7 MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO DA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2018-2032 (USD/KG)

TABELA 8 PRODUTOS DE CARNE DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR REGIÃO, 2018-2032 (MIL DÓLARES AMERICANOS)

TABELA 9 PRODUTOS DE CARNE DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR REGIÃO, 2018-2032 (TONELADAS)

TABELA 10 PRODUTOS DE CARNE DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (MIL USD)

TABELA 11 PRODUTOS DE CARNE DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (TONELADAS)

TABELA 12 PRODUTOS DE CARNE DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (USD/KG)

TABELA 13 PRODUTOS À BASE DE CEREAIS NA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR REGIÃO 2018-2032 (MIL USD)

TABELA 14 PRODUTOS À BASE DE CEREAIS NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (TONELADAS)

TABELA 15 PRODUTOS À BASE DE CEREAIS NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 16 PRODUTOS À BASE DE CEREAIS NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (TONELADAS)

TABELA 17 PRODUTOS À BASE DE CEREAIS NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (USD/KG)

TABELA 18 PRODUTOS LÁCTEOS DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR REGIÃO, 2018-2032 (MIL DÓLARES)

TABELA 19 PRODUTOS LÁCTEOS DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, REGIÃO, 2018-2032 (TONELADAS)

TABELA 20 PRODUTOS LÁCTEOS DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (MIL USD)

TABELA 21 PRODUTOS LÁCTEOS DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (TONELADAS)

TABELA 22 PRODUTOS LÁCTEOS DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (USD/KG)

TABELA 23 QUEIJOS DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR FORMA, 2018-2032 (MIL USD)

TABELA 24 QUEIJOS DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR FORMA, 2018-2032 (TONELADAS)

TABELA 25 QUEIJOS DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR FORMA, 2018-2032 (USD/KG)

TABELA 26 QUEIJOS DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (MIL USD)

TABELA 27 QUEIJOS DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (TONELADAS)

TABELA 28 QUEIJOS DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (TONELADAS)

TABELA 29 QUEIJOS DE ORIGEM ANIMAL NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 30 QUEIJOS VEGETAIS DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO (MIL DÓLARES AMERICANOS)

TABELA 31 SORVETES DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032, 2018-2032 (MIL USD)

TABELA 32 SORVETES DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (TONELADAS)

TABELA 33 SORVETES DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (TONELADAS)

TABELA 34 COALHADA NORTE-AMERICANA NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (MIL DÓLARES AMERICANOS)

TABELA 35 COALHADA NORTE-AMERICANA NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (TONELADAS)

TABELA 36 COALHADA NORTE-AMERICANA NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (USD/KG)

TABELA 37 PANEER DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (TONELADAS)

TABELA 38 PANEER DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (TONELADAS)

TABELA 39 PANEER DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (USD/KG)

TABELA 40 GHEE DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR FONTE, 2018-2032 (MIL USD)

TABELA 41 GHEE DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR FONTE, 2018-2032 (TONELADAS)

TABELA 42 GHEE DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR FONTE, 2018-2032 (USD/KG)

TABELA 43 PRODUTOS DE PADARIA DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 44 PRODUTOS DE PADARIA DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO DE PRODUTO, 2018-2032 (TONELADAS)

TABELA 45 PRODUTOS DE PADARIA DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (MIL USD)

TABELA 46 PRODUTOS DE PADARIA DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (TONELADAS)

TABELA 47 PRODUTOS DE PADARIA DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (USD/KG)

TABELA 48 DOCES SALGADOS DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 49 DOCES SALGADOS DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR REGIÃO, 2018-2032 (TONELADAS)

TABELA 50 DOCES SALGADOS DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (MIL USD)

TABELA 51 DOCES SALGADOS DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (TONELADAS)

TABELA 52 DOCES SALGADOS DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (USD/KG)

TABELA 53 PRODUTOS DE CONFEITARIA DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO DE REGIÃO, 2018-2032 (MIL USD)

TABELA 54 PRODUTOS DE CONFEITARIA DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR REGIÃO, 2018-2032 (TONELADAS)

TABELA 55 PRODUTOS DE CONFEITARIA DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (MIL DÓLARES AMERICANOS)

TABELA 56 PRODUTOS DE CONFEITARIA DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (TONELADAS)

TABELA 57 PRODUTOS DE CONFEITARIA DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (TONELADAS)

TABELA 58 PRODUTOS À BASE DE VEGETAIS NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 59 PRODUTOS À BASE DE VEGETAIS NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (TONELADAS)

TABELA 60 PRODUTOS À BASE DE VEGETAIS NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 61 PRODUTOS À BASE DE VEGETAIS NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (TONELADAS)

TABELA 62 PRODUTOS À BASE DE VEGETAIS NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (TONELADAS)

TABELA 63 SOPAS INSTANTÂNEAS NA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR REGIÃO, 2018-2032 (MIL DÓLARES AMERICANOS)

TABELA 64 SOPAS INSTANTÂNEAS NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (TONELADAS)

TABELA 65 SOPAS INSTANTÂNEAS NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 66 SOPAS INSTANTÂNEAS NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (TONELADAS)

TABELA 67 SOPAS INSTANTÂNEAS NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (USD/KG)

TABELA 68 SALGADINHOS DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 69 SALGADINHOS DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR REGIÃO, 2018-2032 (TONELADAS)

TABELA 70 SALGADINHOS DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (MIL USD)

TABELA 71 SALGADINHOS SALGADOS DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (TONELADAS)

TABELA 72 SALGADINHOS SALGADOS DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (USD/KG)

TABELA 73 - MERCADO DE BATATAS CHIPS PRONTOS PARA CONSUMO DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 74: BATATAS CHIPS NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (TONELADAS)

TABELA 75: BATATAS CHIPS NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (TONELADAS)

TABELA 76 WAFERS DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (MIL USD)

TABELA 77 WAFERS DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (TONELADAS)

TABELA 78 WAFERS DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (USD/KG)

TABELA 79 AMÉRICA DO NORTE NAMKEEN NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (MIL USD)

TABELA 80 AMÉRICA DO NORTE NAMKEEN NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (TONELADAS)

TABELA 81 AMÉRICA DO NORTE NAMKEEN NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (USD/KG)

TABELA 82 BISCOITOS E COOKIES DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (MIL USD)

TABELA 83 BISCOITOS E COOKIES DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (TONELADAS)

TABELA 84 BISCOITOS E COOKIES DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (USD/KG)

TABELA 85 ALIMENTOS REFRIGERADOS NA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 86 ALIMENTOS REFRIGERADOS DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR REGIÃO, 2018-2032 (TONELADAS)

TABELA 87 ALIMENTOS REFRIGERADOS NA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO (MIL DÓLARES AMERICANOS)

TABELA 88 ALIMENTOS REFRIGERADOS DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO (TONELADAS)

TABELA 89 ALIMENTOS REFRIGERADOS DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO (USD/KG)

TABELA 90 LANCHES DE CARNE VEGETAL DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 91 LANCHES DE CARNE VEGETAL DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR REGIÃO, 2018-2032 (TONELADAS)

TABELA 92 LANCHES DE CARNE VEGETAL DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (MIL USD)

TABELA 93 LANCHES DE CARNE VEGETAL DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (TONELADAS)

TABELA 94 LANCHES DE CARNE VEGETAL DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (USD/KG)

TABELA 95 LANCHES DE CARNE VEGETAL DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR FONTE, 2018-2032 (MIL DÓLARES AMERICANOS)

TABELA 96 LANCHES DE CARNE VEGETAL DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR FONTE, 2018-2032 (TONELADAS)

TABELA 97 LANCHES DE CARNE VEGETAL DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR FONTE, 2018-2032 (USD/KG)

TABELA 98 REFEIÇÕES PRONTAS PARA CONSUMO NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL DÓLARES AMERICANOS)

TABELA 99 REFEIÇÕES PRONTAS PARA CONSUMO NA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR REGIÃO 2018-2032 (TONELADAS)

TABELA 100 REFEIÇÕES PRONTAS PARA CONSUMO NA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (MIL DÓLARES AMERICANOS)

TABELA 101 REFEIÇÕES PRONTAS PARA CONSUMO NA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (TONELADAS)

TABELA 102 REFEIÇÕES PRONTAS PARA CONSUMO NA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (USD/KG)

TABELA 103 MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO DA AMÉRICA DO NORTE, POR CATEGORIA, 2018-2032 (MIL DÓLARES AMERICANOS)

TABELA 104 MERCADO DE ALIMENTOS CONVENCIONAIS PRONTOS PARA CONSUMO DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 105 ESPECIALIDADES DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 106 MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 107 MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO DA AMÉRICA DO NORTE, POR TIPO DE EMBALAGEM, 2018-2032 (MIL USD)

TABELA 108 AMÉRICA DO NORTE: SACHÊS/SACHÊS CONVENCIONAIS NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 109 AMÉRICA DO NORTE LATAS CONVENCIONAIS NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 110 AMÉRICA DO NORTE: POTES E RECIPIENTES CONVENCIONAIS NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 111 GARRAFAS CONVENCIONAIS NA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 112 AMÉRICA DO NORTE GARRAFAS CONVENCIONAIS NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (MIL USD)

TABELA 113 CAIXAS DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO CONVENCIONAL, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 114 AMÉRICA DO NORTE OUTROS NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO CONVENCIONAL, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 115 MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO DA AMÉRICA DO NORTE, POR TAMANHO DE EMBALAGEM, 2018-2032 (MIL USD)

TABELA 116 AMÉRICA DO NORTE MENOS DE 250 GRAMAS EM CONVENCIONAL NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 117 AMÉRICA DO NORTE 251-500 GRAMAS DE ALIMENTOS CONVENCIONAIS NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 118 AMÉRICA DO NORTE 501-750 GRAMAS DE ALIMENTOS CONVENCIONAIS NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 119 AMÉRICA DO NORTE 751-1000 GRAMAS DE ALIMENTOS CONVENCIONAIS NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 120 AMÉRICA DO NORTE MAIS DE 1000 GRAMAS DE ALIMENTOS CONVENCIONAIS NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 121 MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO DA AMÉRICA DO NORTE, POR TECNOLOGIA DE EMBALAGEM, 2018-2032 (MIL DÓLARES AMERICANOS)

TABELA 122 EQUIPAMENTOS DE SEQUESTRAMENTO DE OXIGÊNIO NA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO CONVENCIONAL, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 123 CONTROLE DE UMIDADE NA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO CONVENCIONAL, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 124 ANTIMICROBIANOS CONVENCIONAIS NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 125 INDICADORES DE TEMPERATURA E TEMPO DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO CONVENCIONAL, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 126 FILMES COMESTÍVEIS DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO CONVENCIONAL, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 127 MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO DA AMÉRICA DO NORTE, POR TIPO DE ARMAZENAMENTO, 2018-2032 (MIL DÓLARES AMERICANOS)

TABELA 128 MERCADO DE ALIMENTOS CONGELADOS/REFRIGERADOS DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 129 ESTABILIDADE DE PRATELEIRA NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 130 MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 131 AMÉRICA DO NORTE OUTROS NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 132 MERCADO DE ALIMENTOS PRONTOS PARA O CONSUMO DA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (MIL DÓLARES AMERICANOS)

TABELA 133 MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 134 MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 135 MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO NA AMÉRICA DO NORTE, SEM LOJAS, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 136 MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO NA AMÉRICA DO NORTE, NÃO BASEADO EM LOJAS, POR TIPO, 2018-2032 (MIL USD)

TABELA 137 MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO DA AMÉRICA DO NORTE, POR USUÁRIO FINAL, 2018-2032 (MIL DÓLARES AMERICANOS)

TABELA 138 SERVIÇOS DA INDÚSTRIA DE ALIMENTOS DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR REGIÃO, 2018-2032 (MIL DÓLARES AMERICANOS)

TABELA 139 SERVIÇOS DA INDÚSTRIA DE ALIMENTOS DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (MIL DÓLARES AMERICANOS)

TABELA 140 RESTAURANTES DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (MIL USD)

TABELA 141 DOMICÍLIOS DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR REGIÃO, 2018-2032 (MIL DÓLARES AMERICANOS)

TABELA 142 AMÉRICA DO NORTE OUTROS NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 143 MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO DA AMÉRICA DO NORTE, POR PAÍS, 2018-2032 (MIL DÓLARES AMERICANOS)

TABELA 144 MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO DA AMÉRICA DO NORTE, POR PAÍS, 2018-2032 (TONELADAS)

TABELA 145 MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO DA AMÉRICA DO NORTE, POR PAÍS, 2018-2032 (USD/KG)

TABELA 146 MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO DA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2018-2032 (MIL DÓLARES AMERICANOS)

TABELA 147 MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO DA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2018-2032 (TONELADAS)

TABELA 148 MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO DA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2018-2032 (USD/KG)

TABELA 149 PRODUTOS DE CARNE DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (MIL USD)

TABELA 150 PRODUTOS DE CARNE DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (TONELADAS)

TABELA 151 PRODUTOS DE CARNE DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (USD/KG)

TABELA 152 PRODUTOS À BASE DE CEREAIS NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL DÓLARES AMERICANOS)

TABELA 153 PRODUTOS À BASE DE CEREAIS NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (TONELADAS)

TABELA 154 PRODUTOS À BASE DE CEREAIS NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (USD/KG)

TABELA 155 PRODUTOS LÁCTEOS DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (MIL DÓLARES AMERICANOS)

TABELA 156 PRODUTOS LÁCTEOS DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (TONELADAS)

TABELA 157 PRODUTOS LÁCTEOS DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (USD/KG)

TABELA 158 QUEIJOS DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR FORMA, 2018-2032 (MIL USD)

TABELA 159 QUEIJOS DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR FORMA, 2018-2032 (TONELADAS)

TABELA 160 QUEIJOS DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR FORMA, 2018-2032 (USD/KG)

TABELA 161 QUEIJOS DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (MIL USD)

TABELA 162 QUEIJOS DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (TONELADAS)

TABELA 163 QUEIJOS DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (USD/KG)

TABELA 164 QUEIJOS DE ORIGEM ANIMAL NA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (MIL USD)

TABELA 165 QUEIJOS VEGETAIS DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (MIL USD)

TABELA 166 SORVETES DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (MIL USD)

TABELA 167 SORVETES DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (TONELADAS)

TABELA 168 SORVETES DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (USD/KG)

TABELA 169 COALHADA NORTE-AMERICANA NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (MIL USD)

TABELA 170 COALHADA NORTE-AMERICANA NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (TONELADAS)

TABELA 171 COALHADA NORTE-AMERICANA NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (USD/KG)

TABELA 172 PANEER DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (MIL USD)

TABELA 173 PANEER DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (TONELADAS)

TABELA 174 PANEER DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (USD/KG)

TABELA 175 GHEE DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR FONTE, 2018-2032 (MIL USD)

TABELA 176 GHEE DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR FONTE, 2018-2032 (TONELADAS)

TABELA 177 GHEE DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR FONTE, 2018-2032 (USD/KG)

TABELA 178 PRODUTOS DE PADARIA DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (MIL USD)

TABELA 179 PRODUTOS DE PADARIA DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (TONELADAS)

TABELA 180 PRODUTOS DE PADARIA DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (USD/KG)

TABELA 181 DOCES SALGADOS DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (MIL USD)

TABELA 182 DOCES SALGADOS DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (TONELADAS)

TABELA 183 DOCES SALGADOS DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (USD/KG)

TABELA 184 PRODUTOS DE CONFEITARIA DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (MIL DÓLARES AMERICANOS)

TABELA 185 PRODUTOS DE CONFEITARIA DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (TONELADAS)

TABELA 186 PRODUTOS DE CONFEITARIA DA AMÉRICA DO NORTE NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO, POR TIPO, 2018-2032 (USD/KG)

TABELA 187 PRODUTOS À BASE DE VEGETAIS NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 188 PRODUTOS À BASE DE VEGETAIS NO MERCADO DE ALIMENTOS PRONTOS PARA CONSUMO DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (TONELADAS)