North America Sic Power Semiconductor Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

3.25 Billion

USD

20.94 Billion

2024

2032

USD

3.25 Billion

USD

20.94 Billion

2024

2032

| 2025 –2032 | |

| USD 3.25 Billion | |

| USD 20.94 Billion | |

| % | |

|

Segmentação do mercado de semicondutores de potência SiC na América do Norte, por tipo (MOSFETS, módulos híbridos, diodos de barreira Schottky (SBDS), IGBT, transistor de junção bipolar (BJT), diodo PIN, FET de junção (JFET) e outros), faixa de tensão (301-900 V, 901-1700 V e acima de 1701 V), tamanho do wafer (6 polegadas, 4 polegadas, 2 polegadas e acima de 6 polegadas), tipo de wafer (wafers epitaxiais de SiC e wafers de SiC em branco), aplicação (veículos elétricos (VE), energia fotovoltaica, fontes de alimentação, acionamentos de motores industriais, infraestrutura de carregamento de VE, dispositivos de RF e outros), vertical (automotivo, serviços públicos e energia, industrial, transporte, TI e telecomunicações, eletrônicos de consumo, aeroespacial e defesa, comercial e outros) - tendências do setor e previsão até 2032

Tamanho do mercado de semicondutores de potência SiC

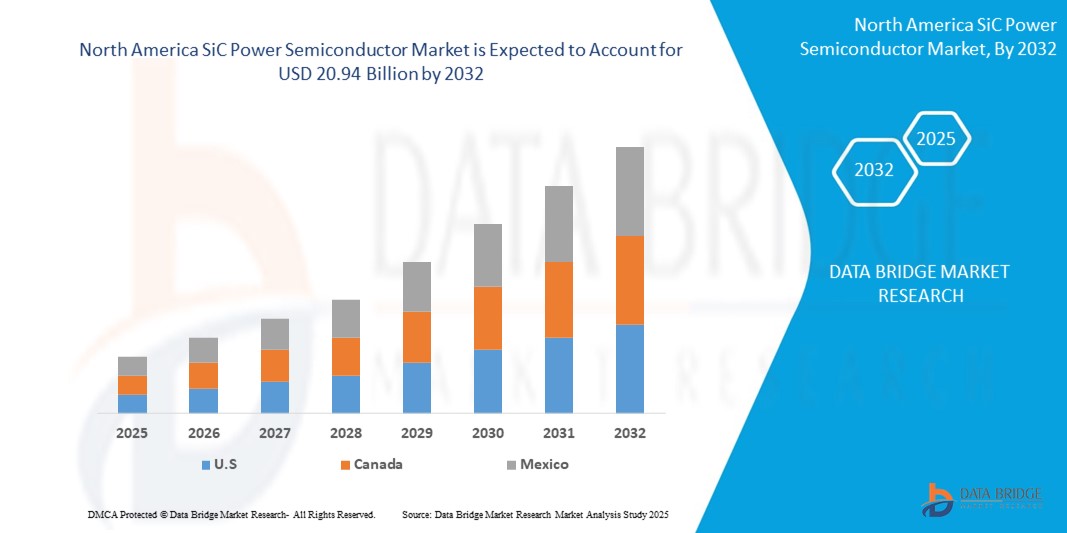

- O tamanho do mercado de semicondutores de energia SiC da América do Norte foi avaliado em US$ 3,25 bilhões em 2024 e deve atingir US$ 20,94 bilhões até 2032 , com um CAGR de 26,20% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente demanda por eletrônicos de potência de alto desempenho e alta eficiência energética em veículos elétricos (VEs), sistemas de energia renovável e aplicações industriais, à medida que as indústrias priorizam menores perdas de energia e maior eficiência operacional.

- Além disso, os avanços tecnológicos contínuos na qualidade do material SiC, na produção de wafers e no desempenho do dispositivo estão permitindo uma implantação mais ampla de semicondutores de potência SiC, com os fabricantes aproveitando essas inovações para atender aos rigorosos requisitos de desempenho, durabilidade e miniaturização, impulsionando significativamente o crescimento do mercado.

Análise de mercado de semicondutores de potência SiC

- Os semicondutores de potência SiC, que oferecem eficiência energética superior, alta condutividade térmica e desempenho de comutação aprimorado, estão se tornando componentes essenciais em veículos elétricos, sistemas de energia renovável, acionamentos de motores industriais e infraestrutura de energia de última geração devido à sua capacidade de operar em tensões, frequências e temperaturas mais altas em comparação com dispositivos convencionais baseados em silício.

- A crescente demanda por semicondutores de potência de SiC é alimentada principalmente pela rápida adoção da mobilidade elétrica, pela crescente implantação de soluções de energia limpa e pela crescente necessidade da indústria por eletrônicos de potência compactos e de alto desempenho que reduzam as perdas de energia e melhorem a eficiência geral do sistema.

- Os EUA dominaram o mercado de semicondutores de energia SiC com uma participação de 80,5% em 2024, devido ao ecossistema avançado de produção de veículos elétricos (VE) do país, à ampla implantação de energia renovável e à forte presença dos principais fabricantes de semicondutores.

- Espera-se que o México seja a região de crescimento mais rápido no mercado de semicondutores de energia SiC durante o período previsto devido à crescente base de fabricação automotiva do país, combinada com o foco crescente na produção de veículos elétricos e capacidades de exportação.

- O segmento de wafers epitaxiais de SiC dominou o mercado, com uma participação de mercado de 67,8% em 2024, devido ao seu papel fundamental na garantia de substratos de alta qualidade e livres de defeitos, essenciais para a fabricação de dispositivos avançados de energia de SiC. Os wafers epitaxiais oferecem propriedades elétricas superiores, incluindo tensões de ruptura mais altas e menor resistência de ativação, tornando-os indispensáveis para aplicações automotivas, de energia e industriais que exigem alta eficiência e confiabilidade.

Escopo do Relatório e Segmentação do Mercado de Semicondutores de Potência SiC

|

Atributos |

Principais insights do mercado de semicondutores de potência SiC |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, produção e capacidade de empresas representadas geograficamente, layouts de rede de distribuidores e parceiros, análises detalhadas e atualizadas de tendências de preços e análises de déficit da cadeia de suprimentos e demanda. |

Tendências do mercado de semicondutores de potência SiC

“Aumento da adoção de veículos elétricos”

- Uma tendência significativa e crescente no mercado de semicondutores de potência SiC na América do Norte é a ampla integração de dispositivos baseados em SiC em veículos elétricos (VEs), incluindo inversores de tração, conversores CC-CC e carregadores de bordo. Essa adoção é impulsionada pela eficiência, desempenho térmico e densidade de potência superiores da tecnologia SiC em comparação ao silício tradicional, permitindo carregamento mais rápido, motores mais leves e autonomias mais longas.

- Por exemplo, empresas como Tesla, Ford e GM têm incorporado inversores de SiC em suas plataformas de veículos elétricos para aumentar a eficiência do sistema de transmissão e reduzir o peso geral do sistema. A fornecedora de SiC Wolfspeed firmou acordos de fornecimento de longo prazo com as principais montadoras norte-americanas, reforçando ainda mais a tendência.

- As capacidades de comutação de alta frequência dos dispositivos de energia SiC ajudam a reduzir os tamanhos dos componentes passivos, resultando em projetos de sistemas compactos e leves

- Isto é particularmente benéfico em aplicações de VE, onde o espaço, o peso e a eficiência energética são considerações-chave de design

- A mudança para a produção em massa de veículos elétricos, impulsionada por incentivos federais e estaduais nos EUA e Canadá, está levando as montadoras e os fornecedores de componentes a priorizar a tecnologia SiC para atender às demandas de desempenho e às metas de eficiência regulatória.

- Como resultado, a demanda relacionada a veículos elétricos está se tornando um motor de crescimento primário para semicondutores de energia de SiC na região

Dinâmica do mercado de semicondutores de potência SiC

Motorista

“Avanços crescentes em energia renovável”

- A rápida expansão da infraestrutura de energia renovável na América do Norte — especialmente a energia solar fotovoltaica e a energia eólica — é um importante impulsionador da demanda por semicondutores de potência de SiC. Esses dispositivos são cada vez mais utilizados em inversores solares de alta eficiência, interfaces de rede inteligente e sistemas de armazenamento de energia devido à sua capacidade de minimizar perdas de energia e operar de forma confiável em condições de alta tensão e alta temperatura.

- Por exemplo, em fevereiro de 2024, a Infineon Technologies anunciou a expansão de seu portfólio de produtos CoolSiC em colaboração com desenvolvedores de energia renovável da América do Norte. As novas soluções baseadas em SiC visam aumentar a eficiência do inversor e reduzir as perdas de energia em instalações solares e eólicas de grande porte, apoiando a transição da região para a energia limpa.

- As velocidades de comutação mais rápidas e as altas tensões de ruptura do SiC permitem projetos de inversores mais compactos e eficientes para aplicações solares residenciais e de grande porte. Na energia eólica, dispositivos de SiC estão sendo usados em conversores para aumentar a eficiência e reduzir os requisitos de resfriamento.

- A crescente necessidade de modernização da rede e a integração de fontes renováveis distribuídas também estão alimentando a adoção do SiC em aplicações de nível de rede

- As empresas de serviços públicos e de energia estão cada vez mais buscando dispositivos de energia que possam lidar com cargas flutuantes com maior confiabilidade, e os semicondutores de SiC estão atendendo a essa demanda, melhorando o desempenho e a resiliência da infraestrutura de energia crítica.

Restrição/Desafio

“Altos custos iniciais”

- Apesar de suas vantagens de desempenho, os semicondutores de potência de SiC apresentam custos de fabricação e materiais significativamente mais elevados em comparação aos dispositivos tradicionais à base de silício, o que representa uma grande restrição à sua adoção mais ampla. Os substratos de SiC são mais caros de produzir, têm tempos de processamento mais longos e envolvem etapas de fabricação complexas, contribuindo para um custo final do produto mais elevado.

- Por exemplo, a Wolfspeed relatou na sua teleconferência de resultados do 1.º trimestre de 2024 que o custo de produção de wafers de SiC continua quase cinco vezes superior ao dos wafers de silício convencionais, com reduções de custos em larga escala esperadas apenas à medida que a produção de wafers de 8 polegadas aumenta e as economias de escala melhoram.

- Essa disparidade de custos pode inibir a adoção em aplicações sensíveis a custos, como fontes de alimentação básicas, modelos de veículos elétricos de baixo custo ou sistemas industriais com restrições orçamentárias rigorosas. Embora os segmentos premium estejam dispostos a investir em SiC para ganhos de eficiência, muitos players de mercados intermediários e emergentes continuam a depender de alternativas de silício para controlar os gastos de capital.

- Embora a diferença de custos esteja a diminuir devido ao aumento do volume de produção, às transições para tamanhos de wafer maiores (6 polegadas e superiores) e aos investimentos em integração vertical por parte de empresas como a Infineon e a Wolfspeed, a sensibilidade ao preço continua a ser uma barreira

- Enfrentar este desafio exigirá eficiências de escala e também inovação contínua nos processos de fabricação e tecnologias de embalagem para reduzir os custos por unidade sem comprometer o desempenho.

Escopo do mercado de semicondutores de potência SiC

O mercado é segmentado com base no tipo, faixa de voltagem, tamanho do wafer, tipo de wafer, aplicação e vertical.

• Por tipo

Com base no tipo, o mercado de semicondutores de potência SiC da América do Norte é segmentado em MOSFETs, módulos híbridos, diodos de barreira Schottky (SBDs), IGBTs, transistores de junção bipolar (BJTs), diodos PIN, FETs de junção (JFETs) e outros. Prevê-se que o segmento MOSFET domine o mercado com a maior participação na receita em 2024, impulsionado por seu desempenho de comutação superior, alta eficiência e capacidade de operar em temperaturas elevadas em comparação com alternativas baseadas em silício. Indústrias como veículos elétricos (VEs) e energia renovável preferem fortemente MOSFETs SiC devido à sua capacidade de reduzir perdas no sistema, permitir um design de sistema compacto e menores requisitos de resfriamento. A demanda é ainda mais reforçada pela crescente pressão por eletrônica de potência com eficiência energética nos setores automotivo e industrial.

O segmento de módulos híbridos deverá apresentar a maior taxa de crescimento entre 2025 e 2032, impulsionado pela crescente adoção de módulos integrados de alto desempenho que combinam diversos dispositivos de SiC para proporcionar maior eficiência, desempenho térmico e confiabilidade. Esses módulos são especialmente indicados em aplicações de alta tensão, como sistemas de tração para veículos elétricos (VEs), infraestrutura de energia renovável e redes inteligentes, onde compacidade, durabilidade e eficiência operacional são cruciais.

• Por faixa de tensão

Com base na faixa de tensão, o mercado é segmentado em 301-900 V, 901-1700 V e acima de 1701 V. O segmento de 901-1700 V conquistou a maior fatia da receita em 2024, em grande parte devido ao seu amplo uso em veículos elétricos, acionamentos de motores industriais e sistemas de energia renovável de alta potência. Essa faixa de tensão oferece um equilíbrio ideal entre capacidade de processamento de energia e eficiência, tornando-a a escolha preferida para fabricantes que buscam otimizar o desempenho, mantendo a complexidade do projeto gerenciável.

Espera-se que o segmento acima de 1701 V registre o crescimento mais rápido entre 2025 e 2032, impulsionado pela crescente demanda em aplicações industriais pesadas, redes de alta tensão e sistemas de transporte ferroviário. A superior resistência à ruptura e a resiliência térmica dos componentes de SiC nesta categoria de tensão permitem sua implantação em ambientes de alto estresse, onde os dispositivos de silício convencionais frequentemente apresentam desempenho inferior.

• Por tamanho de wafer

Com base no tamanho do wafer, o mercado é segmentado nas categorias de 6 polegadas, 4 polegadas, 2 polegadas e acima de 6 polegadas. O segmento de wafers de 6 polegadas foi responsável pela maior participação na receita em 2024, devido à sua maturidade na produção em massa e ao seu papel na redução dos custos de fabricação por meio de maior rendimento do dispositivo por wafer. A mudança para wafers de 6 polegadas é apoiada por esforços para escalar os volumes de produção e reduzir o custo por componente de SiC, especialmente para eletrônica de potência automotiva e industrial.

O segmento de wafers com mais de 6 polegadas deverá apresentar o crescimento mais rápido durante o período previsto, impulsionado pelos investimentos da indústria em tecnologia de wafers maiores para aprimorar ainda mais a eficiência da produção e atender à crescente demanda por dispositivos de SiC de alto desempenho. Wafers maiores permitem maiores economias de escala, contribuindo para a maior acessibilidade e adoção de semicondutores de SiC em mercados de alto crescimento, como veículos elétricos e energia renovável.

• Por tipo de wafer

O mercado é segmentado em wafers epitaxiais de SiC e wafers de SiC em branco. Os wafers epitaxiais de SiC dominaram o mercado, com a maior participação na receita, de 67,8% em 2024, devido ao seu papel fundamental em garantir substratos de alta qualidade e livres de defeitos, essenciais para a fabricação de dispositivos avançados de energia de SiC. Os wafers epitaxiais oferecem propriedades elétricas superiores, incluindo tensões de ruptura mais altas e menor resistência de ativação, tornando-os indispensáveis para aplicações automotivas, de energia e industriais que exigem alta eficiência e confiabilidade.

Espera-se que o segmento de wafers de SiC em branco apresente o crescimento mais rápido entre 2025 e 2032, à medida que os avanços contínuos na tecnologia de produção de wafers melhoram a qualidade do material e a eficiência de custos. Esses wafers constituem o substrato fundamental tanto para pesquisa quanto para a fabricação de dispositivos comerciais, com utilização crescente na prototipagem e no desenvolvimento de dispositivos de última geração.

• Por aplicação

Com base na aplicação, o mercado é segmentado em veículos elétricos (VE), energia fotovoltaica, fontes de alimentação, acionamentos de motores industriais, infraestrutura de carregamento de VE, dispositivos de radiofrequência (RF) e outros. O segmento de veículos elétricos (VE) dominou a participação de mercado na receita em 2024, impulsionado pela transição acelerada para a eletrificação de veículos e pela crescente necessidade de soluções de trem de força leves e eficientes. Dispositivos SiC são muito procurados por sua capacidade de estender a autonomia, reduzir perdas de energia e permitir recursos de carregamento rápido, alinhando-se ao foco do setor automotivo norte-americano em mobilidade sustentável.

O segmento de infraestrutura de carregamento de veículos elétricos (VEs) deverá apresentar o crescimento mais rápido até 2032, impulsionado pelo aumento dos investimentos em redes de carregamento rápido e pela necessidade de eletrônica de potência de alta eficiência para apoiar a ampla adoção de veículos elétricos. Os semicondutores de potência SiC aprimoram o desempenho e a confiabilidade das estações de carregamento, permitindo operações em tensões mais altas e transferência de energia mais rápida, essenciais para atender às expectativas dos consumidores quanto à conveniência do carregamento de veículos elétricos.

• Por Vertical

O mercado de semicondutores de potência SiC na América do Norte é segmentado verticalmente em automotivo, serviços públicos e energia, industrial, transporte, TI e telecomunicações, eletrônicos de consumo, aeroespacial e defesa, comercial e outros. O segmento automotivo garantiu a maior fatia da receita em 2024, impulsionado pelo crescimento da produção de veículos elétricos e pelo foco dos fabricantes em motores de alto desempenho e com alta eficiência energética. A tecnologia SiC é fundamental para reduzir o peso do sistema, melhorar a eficiência da conversão de energia e apoiar a eletrificação avançada de veículos, contribuindo para sua dominância neste segmento.

Espera-se que o segmento de serviços públicos e energia cresça no ritmo mais acelerado entre 2025 e 2032, impulsionado pela crescente implantação de sistemas de energia renovável, redes inteligentes e soluções de armazenamento de energia. Dispositivos SiC facilitam a conversão e a transmissão de energia mais eficientes, cruciais para alcançar a estabilidade da rede, minimizar as perdas de energia e apoiar a transição da América do Norte em direção às metas de energia limpa.

Análise regional do mercado de semicondutores de potência SiC

- Os EUA dominaram o mercado de semicondutores de energia SiC com a maior participação na receita de 80,5% em 2024, impulsionados pelo ecossistema avançado de produção de veículos elétricos (VE) do país, ampla implantação de energia renovável e forte presença dos principais fabricantes de semicondutores

- A alta demanda por eletrônicos de potência com eficiência energética em veículos elétricos, redes inteligentes e acionamentos de motores industriais continua a impulsionar o crescimento do mercado em todo o país

- Os incentivos governamentais que apoiam a produção nacional de chips e as metas de redução de carbono ampliam ainda mais os investimentos em tecnologias de SiC, consolidando os EUA como um importante centro de crescimento para semicondutores de energia de próxima geração.

Visão geral do mercado de semicondutores de energia SiC do Canadá

Espera-se que o mercado canadense de semicondutores de SiC para energia apresente crescimento constante de 2025 a 2032, impulsionado por iniciativas crescentes de eletrificação nos setores de transporte e energia. O compromisso do país com a expansão da energia limpa, juntamente com investimentos em infraestrutura de carregamento de veículos elétricos (VEs) e modernização de redes inteligentes, está impulsionando a demanda por dispositivos de SiC de alto desempenho. A ênfase do Canadá na redução das emissões de carbono, aliada ao crescente interesse em eficiência energética industrial, está criando condições favoráveis para a adoção mais ampla de eletrônica de potência baseada em SiC.

Visão geral do mercado de semicondutores de energia SiC do México

A projeção é de que o México registre o CAGR mais rápido no mercado de semicondutores de potência de SiC na América do Norte durante o período previsto de 2025 a 2032. A crescente base de fabricação automotiva do país, aliada ao foco crescente na produção e exportação de veículos elétricos (VEs), está impulsionando significativamente a demanda por componentes de SiC. A localização estratégica do México nas cadeias de suprimentos da América do Norte e os incentivos governamentais para atrair investimentos em semicondutores estão acelerando o desenvolvimento do mercado. Os crescentes esforços para aprimorar a eficiência energética industrial e modernizar a infraestrutura elétrica contribuem ainda mais para a expansão da aplicação de semicondutores de potência de SiC em todo o país.

Participação no mercado de semicondutores de potência SiC

A indústria de semicondutores de potência SiC é liderada principalmente por empresas bem estabelecidas, incluindo:

- WOLFSPEED, INC. (EUA)

- STMicroelectronics (Suíça)

- ROHM CO., LTD. (Japão)

- Fuji Electric Co., Ltd. (Japão)

- Mitsubishi Electric Corporation (Japão)

- Texas Instruments Incorporated (EUA)

- Infineon Technologies AG (Alemanha)

- Semikron Danfoss (Alemanha)

- Renesas Electronics Corporation (Japão)

- TOSHIBA ELECTRONIC DEVICES & STORAGE CORPORATION (Japão)

- Microchip Technology Inc. (EUA)

- Semiconductor Components Industries, LLC (EUA)

- NXP Semiconductors (Holanda)

- UnitedSiC (EUA)

- SemiQ Inc. (EUA)

- Littelfuse, Inc. (EUA)

- Allegro MicroSystems, Inc. (EUA)

- Hitachi Power Semiconductor Device, Ltd. (Japão)

- GeneSiC Semiconductor Inc. (EUA)

Últimos desenvolvimentos no mercado de semicondutores de energia SiC na América do Norte

- Em dezembro de 2022, a STMicroelectronics e a Soitec anunciaram a próxima etapa de sua cooperação em substratos de carboneto de silício (SiC), com a ST planejando qualificar a tecnologia de substrato de SiC da Soitec nos próximos 18 meses. Esta colaboração visa a adoção da tecnologia SmartSiC da Soitec para a futura fabricação de substratos de 200 mm da ST, apoiando a fabricação de seus dispositivos e módulos. A produção em massa é esperada para o médio prazo, o que pode impulsionar as finanças da ST e contribuir para o crescimento do mercado de semicondutores de potência de SiC na América do Norte.

- Em julho de 2022, a Semikron Danfoss e a ROHM Semiconductor, após uma década de colaboração, fortaleceram sua parceria com a qualificação dos MOSFETs de SiC de 4ª geração mais recentes da ROHM nos módulos eMPack da SEMIKRON para aplicações automotivas. Essa colaboração atende às necessidades globais de clientes, melhora as finanças de ambas as empresas e impacta positivamente o mercado de semicondutores de potência de SiC na América do Norte.

- Em agosto de 2022, a Toshiba Corporation lançou seus MOSFETs de carboneto de silício de 3ª geração, de 650 V e 1200 V, que proporcionam uma redução de 20% nas perdas de comutação em equipamentos industriais. Essa inovação visa melhorar a eficiência e o desempenho da indústria.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.