North America Snack Food Packaging Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

6.57 Billion

USD

9.75 Billion

2025

2033

USD

6.57 Billion

USD

9.75 Billion

2025

2033

| 2026 –2033 | |

| USD 6.57 Billion | |

| USD 9.75 Billion | |

| % | |

|

Do tipo de embalagem (Pacote flexível, Embalagem rígida, Embalagem secundária e multipacote e Embalagem semi-rígida), Material de embalagem (Plastic, Papel & Paperboard, Laminates & Composites, Materiais Bio-Baseados / Sustentáveis, Metal e Vidro), Tipo de fechamento (Selo de aquecimento, Zipper / Resealable, Selos Tamper-Evident, Pacotes Pull-Tab / Tear-Off, Embalagens Familiares e Pacotes a granel/Institucional), Tipo de etiqueta (Rótulos Sensíveis à Pressão (PSL), Label Labels Shrink Sleeve, Wrap-Around Labels, Etiquetas Impressas Digitais, Labels, Rótulos Inteligentes e Instrucionais e Labels (I).

América do Norte Snack Food Packaging Visão geral do mercado

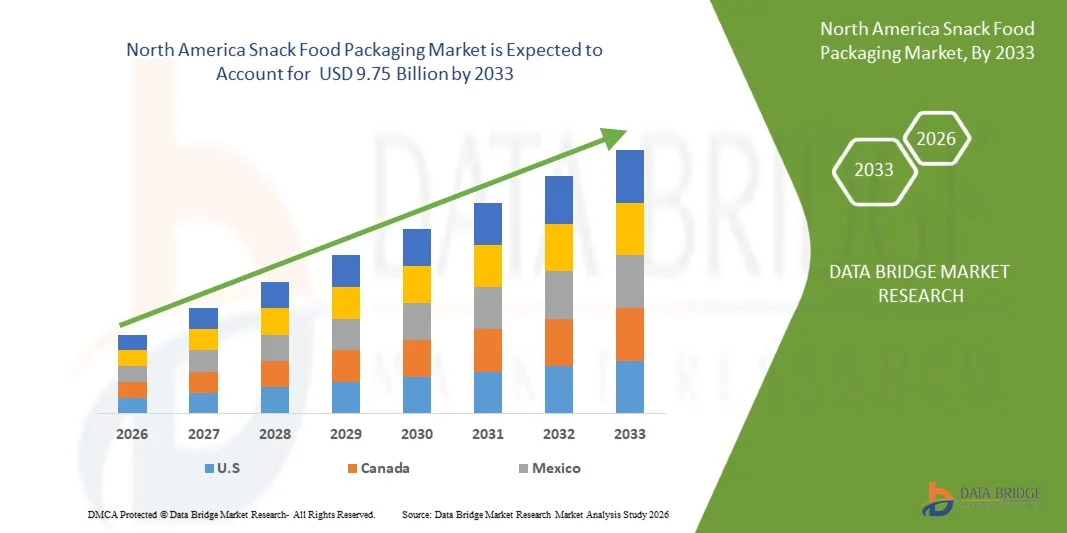

O mercado de embalagens de lanches da América do Norte foi avaliado em6,57 mil milhões de dólares em 2025e é projetado para alcançar9,75 mil milhões de USD até 2033, crescendo emCAGR de 5,2% de 2026 a 2033. O mercado é impulsionado pela forte demanda por produtos de lanche convenientes e on-the-go em todos os EUA, Canadá e México, juntamente com a crescente preferência do consumidor por soluções de embalagem sustentáveis.

A sustentabilidade tornou-se um fator chave de transformação na indústria norte-americana de embalagens de lanches. Regulamentos ambientais rigorosos, iniciativas de sustentabilidade corporativa e crescente conscientização do consumidor sobre resíduos de embalagens estão acelerando a adoção de formatos de embalagens recicláveis, recicláveis, compostaveis, baseadas em papel e monomateriais. Os fabricantes estão cada vez mais focados em projetos de embalagens leves que reduzem o uso do material, mantendo a frescura do produto, a vida útil e a proteção.

A região está presenciando investimentos significativos em infraestrutura de reciclagem, programas de economia circular e tecnologias avançadas de embalagem para apoiar metas de sustentabilidade. Além disso, a integração de impressão digital, etiquetagem inteligente, embalagem com código QR e tecnologias de automação está aumentando a eficiência operacional, a transparência da cadeia de suprimentos e o engajamento do consumidor. A crescente popularidade de lanches saudáveis, embalagens de serviço único e canais de distribuição de e-commerce está influenciando ainda mais a inovação de embalagens em toda a América do Norte. À medida que o consumo de lanches continua crescendo em toda a região, o mercado está evoluindo para soluções de embalagem que equilibram efetivamente a funcionalidade, sustentabilidade, conveniência, segurança do produto e eficiência de custo.

Tamanho e previsão do mercado

- Valor de mercado da América do Norte (2025): USD 6,57 bilhões

- Valor de mercado esperado (2033): USD 9,75 Bilhões

- Previsões CAGR (2026-2033): 5,2%

- A região líder em 2025: EUA.

- Região de crescimento mais rápido: México

Principais tendências do mercado e perspectivas

- S. dominou o mercado de embalagens de alimentos para lanches da América do Norte com a maior parcela de receita de 69,67% em 2025, devido à sua grande indústria de lanches embalados, alto gasto com consumo em alimentos de conveniência e forte presença de líderes em fabricantes de alimentos para lanches e empresas de embalagens. A infraestrutura de varejo bem estabelecida do país, o setor de e-commerce em expansão e a demanda contínua por formatos de lanche inovadores suportam o consumo de embalagens em várias categorias de produtos.

- O segmento de embalagens flexíveis liderou o mercado com 66,36% de participação em 2025, impulsionado pela sua natureza leve, custo-efetividade, propriedades de barreira superiores e adequação para o consumo de lanches on-the-go. A embalagem flexível também oferece maior flexibilidade de projeto, redução dos custos de transporte e menor uso de material em comparação com alternativas rígidas, tornando-se a escolha preferida para fabricantes que buscam eficiência e sustentabilidade.

- O México deve ser a região de crescimento mais rápido em um CAGR de 6,0% de 2026 a 2033, alimentado pelo aumento da urbanização, expansão das populações de classe média, aumento do consumo de lanches embalados e crescimento nos canais de varejo modernos. Investimentos em instalações de processamento de alimentos e a crescente presença de marcas internacionais de lanches também estão criando oportunidades significativas para fornecedores de embalagens no país.

- A embalagem flexível é o tipo de embalagem de maior crescimento, projetada para registrar um CAGR de 5,4%, refletindo a crescente demanda por formatos de embalagem ressealáveis, portáteis e sustentáveis que melhorem a conveniência do produto e a vida útil. Os avanços tecnológicos nas estruturas cinematográficas e nas soluções de embalagem monomaterial estão acelerando ainda mais a adoção entre os fabricantes de lanches.

- O segmento plástico domina a categoria de material de embalagem com uma participação de 54,00% de receita em 2025, liderada pela sua durabilidade, resistência à umidade, características leves e capacidade de proporcionar proteção eficaz do produto a custos competitivos. Os materiais plásticos continuam a desempenhar um papel fundamental na preservação da qualidade do produto e na extensão da vida útil, especialmente para chips, nozes, produtos de confeitaria e outros petiscos sensíveis à umidade.

- O segmento de vedação térmica é responsável por 43,44% do mercado, preferencial pelo seu desempenho de vedação forte, frescura estendida do produto, propriedades evidentes e compatibilidade com operações de embalagem de alta velocidade. Seu uso generalizado em bolsas, sacos e saquetas flexíveis torna-o uma tecnologia de vedação essencial para manter a integridade do produto durante toda a distribuição e armazenamento.

- O segmento de papel e cartão é a categoria de materiais de embalagem de crescimento mais rápido, com um CAGR de 5,9%, impulsionado pelo aumento da preferência do consumidor por embalagens ecológicas, suporte regulatório para materiais sustentáveis e avanços nas tecnologias de embalagens recicláveis e compostáveis. Os proprietários de marcas estão cada vez mais incorporando soluções baseadas em papel em seus portfólios de embalagens para atender metas de sustentabilidade e fortalecer suas credenciais ambientais entre consumidores ecoconscientes.

Alcance do relatório e América do Norte Snack Food Packaging Market Segmentação

|

Atributos |

América do Norte Snack Food Packaging Key Market Insights |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte

|

|

Jogadores do mercado chave |

|

|

Oportunidades de Mercado |

|

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, análise de preços, análise de compartilhamento de marca, inquérito ao consumidor, análise demografia, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral da matéria-prima/consumíveis, critérios de seleção de fornecedores, Análise de PESTLE, Análise de Porter e marco regulatório. |

América do Norte Snack Food Packaging Mercado Tendências

Tendência: Adoção crescente de soluções de embalagens sustentáveis, recicláveis e eco-amigas

A adoção crescente de soluções de embalagem sustentáveis, recicláveis e ecológicas está criando uma oportunidade de crescimento significativa para o mercado global de embalagens de lanches. Consumidores, varejistas, fabricantes de alimentos e autoridades reguladoras estão colocando maior ênfase na redução de resíduos de embalagens, redução das pegadas de carbono e melhoria da reciclabilidade. As marcas de alimentos para lanches estão, portanto, investindo em embalagens baseadas em papel, filmes recicláveis monomateriais, plásticos reciclados pós-consumo (PCR), materiais compostáveis e alternativas baseadas em fibras para plásticos convencionais multicamadas. Essas inovações estão ajudando os fabricantes a cumprir compromissos de sustentabilidade, aumentando o valor da marca e a confiança do consumidor. Além disso, os avanços nas tecnologias de barreira estão permitindo que materiais sustentáveis forneçam a proteção de vida útil necessária para lanches, como chips, nozes, barras de granola, produtos de confeitaria e produtos assados. À medida que os governos em todo o mundo introduzem iniciativas de economia circular e regulamentos de responsabilidade estendida do produtor (EPR), empresas de embalagens que podem oferecer soluções recicláveis e eficientes em termos de recursos estão ganhando uma vantagem competitiva. Esta transição deverá acelerar a procura de formatos e materiais inovadores de embalagem de alimentos para lanches nos próximos anos.

América do Norte Snack Food Packaging Market Dynamics

Motorista do mercado chave: aumento da demanda por conveniência e produtos prontos para comer

A crescente preferência do consumidor por alimentos de conveniência e produtos lanches prontos para consumo (RTE) é um dos principais fatores que impulsionam a demanda no mercado global de embalagens de lanches. A rápida urbanização, os estilos de vida cada vez mais movimentados, a crescente participação da mão-de-obra e a expansão dos hábitos de consumo em curso levaram os consumidores a buscar produtos de lanche portáteis, fáceis de armazenar e prontos para consumo imediato. Esta mudança incentivou os fabricantes de alimentos a introduzirem uma ampla gama de lanches embalados, incluindo lanches saudáveis, salgadinhos de proteínas, batatas fritas, nozes, misturas de trilhas e produtos de substituição de refeições. Como resultado, a embalagem tornou-se um componente crítico para garantir a frescura do produto, a extensão do prazo de validade, portabilidade, conveniência e diferenciação da marca. A demanda está aumentando para bolsas ressealáveis, embalagens de serviço único, embalagens flexíveis leves, formatos evidentes e soluções de embalagem sustentáveis que melhoram a conveniência do consumidor, mantendo a qualidade do produto em todos os canais de distribuição e varejo.

A crescente popularidade dos alimentos de conveniência e dos produtos de lanche prontos para comer está acelerando significativamente o crescimento no mercado global de embalagens de lanches. À medida que os consumidores buscam opções de alimentos portáteis, estáveis em prateleiras e fáceis de consumir, os fabricantes estão investindo em soluções de embalagem que melhoram a frescura, conveniência, segurança e sustentabilidade. Lançamentos recentes de produtos, inovações de embalagem e portfólios de lanches em expansão em toda a indústria alimentar demonstram como padrões de consumo em evolução estão criando demanda sustentada por formatos avançados de embalagens de lanches em todo o mundo.

Restrição/Desafio-chave: Flutuações em Custos de Matéria-prima Impacto Economia da Produção

O mercado de embalagens de alimentos para lanches enfrenta uma restrição significativa das flutuações nos custos da matéria-prima, que afetam diretamente a economia e a rentabilidade da produção de embalagens. A embalagem de alimentos de snack baseia-se fortemente em materiais como polietileno (PE), polipropileno (PP), tereftalato de polietileno (PET), folha de alumínio, cartão e fibra reciclada, todos eles sujeitos à volatilidade impulsionada pelos preços do petróleo bruto, custos energéticos, tensões geopolíticas, rupturas na cadeia de suprimentos, políticas comerciais e dinâmicas de oferta em mudança. Como os fabricantes de embalagens muitas vezes operam sob contratos de fornecimento a longo prazo com empresas de alimentos, aumentos súbitos nos preços das matérias-primas podem comprimir as margens antes que os aumentos de custos possam ser transmitidos aos clientes. Além disso, preços imprevisíveis de materiais tornam o planejamento de compras, gestão de estoque e decisões de investimento mais desafiadores para os produtores de embalagens. Para os fabricantes de alimentos para lanches, maiores custos de embalagem podem aumentar os custos totais do produto, reduzir a rentabilidade e potencialmente levar a aumentos de preços que afetam a demanda do consumidor. Como resultado, a volatilidade contínua nos mercados de resina, papel e metal continua a criar incerteza em toda a cadeia de valor das embalagens de alimentos para lanches e atua como uma restrição ao crescimento do mercado.

Os preços flutuantes de resinas, cartão, alumínio e outros substratos de embalagem continuam a ser um grande desafio para o mercado global de embalagens de lanches. Volatilidade impulsionada pela inflação, preços da energia, tensões geopolíticas, políticas comerciais e rupturas da cadeia de suprimentos aumenta os custos de produção, complica o planejamento de compras e cria pressão de margem para os fabricantes de embalagens. À medida que persiste a incerteza das matérias-primas, tanto os fornecedores de embalagens como os produtores de alimentos para lanches devem ajustar continuamente as estratégias de preços, abastecimento e inventário, tornando as flutuações dos custos das matérias-primas uma restrição significativa ao crescimento e rentabilidade a longo prazo do mercado.

Oportunidade de Mercado-chave: Avanços em Tecnologias de Embalagem Inteligente para Interação do Consumidor Enhanced e Rastreabilidade do Produto

A adoção crescente de tecnologias de embalagem inteligentes está criando uma oportunidade significativa para o mercado de embalagens de lanches, transformando as embalagens de um meio de proteção passivo em uma plataforma interativa de comunicação e rastreabilidade. Tecnologias como códigos QR, NFC (Near Field Communication), etiquetas RFID, códigos de barras 2D habilitados para o GS1 Digital Link, realidade aumentada (AR) e soluções de embalagem conectadas à nuvem permitem que os fabricantes de lanches engajem os consumidores diretamente através de smartphones, melhorando simultaneamente a visibilidade da cadeia de suprimentos. Cada vez mais, os consumidores buscam transparência no que se refere ao fornecimento de ingredientes, conteúdo nutricional, práticas de sustentabilidade e autenticidade do produto. A embalagem inteligente permite que as marcas forneçam essas informações instantaneamente através de interfaces digitais, aumentando a confiança e a lealdade da marca. Além disso, os reguladores e os retalhistas estão a dar maior ênfase à rastreabilidade e transparência dos produtos, incentivando a adopção de sistemas de embalagem ligados que possam acompanhar os produtos através da cadeia de abastecimento. Para as empresas de lanches, essas tecnologias criam oportunidades para campanhas de marketing personalizadas, programas de fidelidade, feedback do consumidor em tempo real, medidas anti-contrafação, gerenciamento de recalls e comunicação de sustentabilidade. À medida que a digitalização se torna um elemento central das estratégias de embalagem de alimentos, espera-se que a embalagem inteligente emerja como um diferencial chave que aumenta a experiência do consumidor, proporcionando eficiência operacional e benefícios de rastreabilidade.

Espera-se que a convergência das expectativas dos consumidores, das iniciativas de transformação digital e dos requisitos de rastreabilidade em evolução acelerem a implantação de soluções de embalagem inteligentes na indústria de alimentos para lanches, apoiando tanto a criação de valor de marca como a eficiência operacional.

América do Norte Snack Food Packaging Market Scope

O mercado de embalagens de lanches da América do Norte é segmentado com base no tipo de embalagem, material de embalagem, tipo de fechamento, propriedade de barreira, tamanho de embalagem, tipo de etiqueta, tecnologia de embalagem, aplicação e canal de distribuição.

- Por tipo de embalagem

Com base no tipo de embalagem, o mercado de embalagens de lanches da América do Norte é segmentado em embalagens flexíveis, embalagens rígidas, embalagens secundárias e multiembalagens e embalagens semi-rígidas. O segmento de embalagens flexíveis liderou o mercado com 66,36% de participação em 2025, impulsionado pela sua relação custo-eficácia, natureza leve, propriedades de barreira superiores e capacidade de prolongar a vida útil do produto. Na América do Norte, a forte demanda por produtos de lanche convenientes e em andamento e a adoção generalizada de bolsas, saquetas e embalagens pelos principais fabricantes de lanches contribuíram significativamente para o crescimento do segmento. Além disso, embalagens flexíveis suportam metas de sustentabilidade através da redução do consumo de materiais e menores custos de transporte, fortalecendo ainda mais o domínio do mercado.

A embalagem flexível é o tipo de embalagem de crescimento mais rápido, projetada para registrar um CAGR de 5,4% de 2026 a 2033. O crescimento é suportado pela crescente demanda de formatos de embalagem ressealáveis, portáteis e controlados por porções entre os consumidores nos EUA, Canadá e México. Espera-se que a crescente ênfase nas estruturas monomateriais recicláveis, nas embalagens prontas para o comércio eletrónico e na maior conveniência dos produtos acelere a adoção em toda a indústria regional de lanches.

- Por material de embalagem

Com base em material de embalagem, o mercado é segmentado em plástico, papel e cartão, laminados e compósitos, materiais bio-base / sustentáveis, metal e vidro. O segmento plástico dominou o mercado com 54,00% de participação em 2025, devido às suas excelentes propriedades de barreira, natureza leve, durabilidade e custo-efetividade. As embalagens plásticas continuam a ser amplamente utilizadas em toda a indústria de lanches da América do Norte, pois protegem eficazmente os produtos contra a humidade, o oxigénio e a contaminação, suportando uma longa vida útil e a frescura do produto. Sua compatibilidade com processos avançados de fabricação e recursos de impressão de alta qualidade também torna uma escolha atraente para as principais marcas de lanches.

O segmento de papel e cartão é a categoria de material de embalagem de crescimento mais rápido, com um CAGR de 5,9%, impulsionado pelo aumento da preferência do consumidor por embalagens ambientalmente sustentáveis e pelo crescente escrutínio regulatório de plásticos de uso único em toda a América do Norte. As principais empresas de alimentos estão incorporando ativamente embalagens baseadas em papel em suas estratégias de sustentabilidade, enquanto avanços em revestimentos de barreira e tecnologias de embalagens recicláveis continuam a melhorar a funcionalidade e viabilidade comercial.

- Por tipo de encerramento

Com base no tipo de fechamento, o mercado é segmentado em selo de calor, zíper / resealable, selos evidentes adulteração, puxar-tab / latear-off, tampas snap-on, e tampas press-fit. O segmento de selagem de calor liderou o mercado com uma participação de 43,44% em 2025, apoiada pela sua resistência de vedação superior, capacidade de manter a frescura do produto e eficácia na proteção dos produtos de lanche da exposição à umidade e oxigênio. Sua ampla compatibilidade com formatos de embalagem flexíveis e linhas de produção de alta velocidade tornou-o o método de fechamento preferido entre os fabricantes de lanches norte-americanos.

Espera-se que o segmento de zíper/resealable experimente o crescimento mais rápido em um CAGR de 5,8% de 2026 a 2033, impulsionado pelo aumento da demanda do consumidor por conveniência e preservação da frescura. À medida que as famílias compram pacotes de lanches maiores e consomem produtos em várias ocasiões, as embalagens resealáveis estão ganhando popularidade em categorias como chips, nozes, misturas de trilhas e pipocas. A tendência para experiências de embalagem premium também está apoiando o crescimento do segmento.

- Por Propriedade da Barreira

Com base na propriedade barreira, o mercado é segmentado em alta barreira, barreira média, embalagem de atmosfera ativa e modificada, e baixa barreira. O segmento de alta barreira dominou o mercado com uma participação de 49,01% em 2025 devido à sua capacidade de proporcionar proteção superior contra a umidade, oxigênio, luz e contaminantes externos. A embalagem de alta barreira é particularmente importante na América do Norte, onde extensas redes de distribuição e longas distâncias de transporte exigem soluções de embalagem que mantenham a frescura e a qualidade do produto em toda a cadeia de suprimentos.

O segmento de baixa barreira é esperado para testemunhar o CAGR mais rápido de 5,8% de 2026 a 2033, impulsionado pelo aumento da demanda por soluções de embalagem leves e sustentáveis. Os fabricantes estão adotando estruturas de baixa barreira para produtos com menores requisitos de vida útil para reduzir o uso de material e melhorar a reciclabilidade. Espera-se que o crescente interesse em soluções de embalagem ambientalmente amigáveis apoie ainda mais a expansão do segmento.

- Por Tamanho da embalagem

Com base no tamanho da embalagem, o mercado é segmentado em embalagens multi-serve, pacotes de uma única serva, pacotes familiares e pacotes a granel/institucionais. O segmento multi-service packs dominou o mercado com uma participação de 38,65% em 2025 devido à forte demanda dos domicílios em busca de conveniência e valor. A popularidade de lojas de clubes, supermercados e tendências de compras a granel em toda a América do Norte tem contribuído significativamente para o crescimento de formatos de lanches maiores. As tecnologias de embalagem reutilizáveis têm melhorado ainda mais a atratividade das embalagens multi-service ajudando a preservar a frescura após a abertura.

Espera-se que o segmento de pacotes de uma única reserva testemunhe o CAGR mais rápido de 5,7% de 2026 a 2033, impulsionado pela crescente demanda por opções de lanches controlados por porções e em andamento. Estilos de vida ocupados, sensibilização para a saúde e crescente demanda por produtos de lanche convenientes entre profissionais que trabalham e consumidores mais jovens estão apoiando o crescimento do segmento. A expansão das lojas de conveniência e dos canais de comércio electrónico está também a aumentar a acessibilidade aos produtos de snack-serve.

- Por tipo de etiqueta

Com base no tipo de etiqueta, o mercado é segmentado em rótulos sensíveis à pressão (PSL), etiquetas de manga encolhimento, etiquetas em volta, etiquetas impressas digitais, etiquetas inteligentes e interativas e etiquetas em molde (IML). O segmento de etiquetas sensíveis à pressão (PSL) dominou o mercado com uma participação de 41,45% em 2025 devido à sua versatilidade, custo-efetividade e adequação para uma ampla gama de aplicações de embalagens de lanches. A tecnologia PSL permite uma aplicação eficiente em linhas de embalagem de alta velocidade, apoiando a branding premium e a diferenciação de produtos.

Espera-se que o segmento de etiquetas inteligentes e interativas testemunhe o CAGR mais rápido de 6,0% de 2026 a 2033. O crescimento é impulsionado pelo aumento da adoção de tecnologias digitais na indústria de alimentos e bebidas da América do Norte. Códigos QR, rótulos habilitados para NFC e soluções de embalagem conectadas estão ajudando as marcas a melhorar o engajamento do consumidor, proporcionar transparência em relação a ingredientes e iniciativas de sustentabilidade e melhorar a rastreabilidade da cadeia de suprimentos.

- Por Tecnologia de Embalagem

Com base na tecnologia de embalagem, o mercado é segmentado em termoformação/form-fill-seal (FFS), embalagem de atmosfera modificada (MAP), moldagem por sopro/injeção, embalagem a vácuo e processamento asséptico/retorto. O segmento de embalagem de atmosfera modificada (MAP) dominou o mercado com uma participação de 41,99% em 2025 devido à sua capacidade de prolongar significativamente a vida útil, preservando a frescura, textura e sabor. A tecnologia é amplamente utilizada em todo o setor de lanches da América do Norte, onde os fabricantes priorizam a qualidade do produto, o desperdício de alimentos reduzido e as capacidades de distribuição mais longas.

O segmento MAP também é esperado para testemunhar o CAGR mais rápido de 5,8% de 2026 para 2033, impulsionado pelo aumento da demanda por produtos de lanche premium, formulações de rótulo limpo e soluções de embalagem sem conservantes. Prevê-se que o aumento dos investimentos em tecnologias avançadas de embalagem de alimentos e a crescente ênfase na segurança alimentar apoiem ainda mais o crescimento do mercado.

- Por Aplicação

Com base na aplicação, o mercado é segmentado em chips e batatas fritas, nozes e sementes, produtos de confeitaria, lanches extrudados, lanches de padaria, pretzels e biscoitos, barras de proteína/energia, pipoca, lanches funcionais/especialistas, lanches cozidos, frutas secas, entre outros. O segmento de chips e batatas fritas dominou o mercado com uma participação de 24,60% em 2025 devido à sua ampla base de consumo e alta frequência de consumo em toda a América do Norte. O segmento gera demanda substancial por soluções avançadas de embalagem capazes de manter a frescura, sabor e frescura durante toda a distribuição e exibição de varejo.

Espera-se que o segmento de pipoca testemunhe o CAGR mais rápido de 6,9% de 2026 a 2033, impulsionado pelo aumento da preferência do consumidor por alternativas de lanche mais saudáveis. O crescimento de produtos de pipoca premium, aromatizados, orgânicos e prontos para comer está incentivando os fabricantes a investir em soluções inovadoras de embalagem que melhorem a diferenciação do produto, sustentabilidade e apelo de prateleira.

- Por Canal de Distribuição

Com base no canal de distribuição, o mercado é segmentado em direto e indireto. O segmento direto dominou o mercado com uma participação de 56,83% em 2025 devido a fortes parcerias entre fabricantes de embalagens e grandes produtores de lanches em toda a América do Norte. Os canais de vendas diretos facilitam o desenvolvimento de embalagens personalizadas, acordos de fornecimento a longo prazo e coordenação eficiente em iniciativas de sustentabilidade e projetos de inovação em embalagens.

Espera-se que o segmento indireto testemunhe o CAGR mais rápido de 5,6% de 2026 a 2033, impulsionado pela expansão da rede de distribuidores de embalagens, conversores e fornecedores de terceiros que atendem pequenos e médios fabricantes de lanches. Espera-se que o crescimento de marcas regionais de alimentos, operações de fabricação de contratos e estratégias de abastecimento flexíveis aumente a dependência de canais de vendas indiretos em todo o mercado norte-americano.

América do Norte Snack Food Packaging Market Análise regional

Os EUA dominaram o mercado de embalagens de alimentos para lanches da América do Norte com a maior parcela de receita de 69,67% em 2025, devido à sua indústria de alimentos embalados altamente desenvolvida, forte presença de líderes mundiais de fabricantes de lanches e infraestrutura avançada de fabricação de embalagens. O país beneficia da alta demanda do consumidor por produtos de lanches convenientes e em andamento, impulsionados por estilos de vida movimentados e uma cultura bem estabelecida de lanches em todas as faixas etárias.

Além disso, a ampla disponibilidade de canais de varejo modernos, incluindo supermercados, hipermercados e lojas de conveniência, juntamente com a rápida expansão das plataformas de e-commerce, aumentou significativamente a demanda por soluções de embalagem de lanche eficientes e duráveis. O forte foco nas iniciativas de inovação, sustentabilidade e adoção de tecnologias avançadas de embalagem, como embalagens flexíveis, etiquetagem inteligente e embalagem de atmosfera modificada reforça ainda mais o domínio dos EUA no mercado regional.

México Snack Food Packaging Market Insight

O mercado de embalagens de lanches do México está experimentando um crescimento robusto, impulsionado pelo aumento da urbanização, expansão dos níveis de renda de classe média e aumento do consumo de produtos de lanche embalados e de conveniência. A rápida expansão de formatos de varejo modernos, como supermercados, hipermercados e lojas de conveniência está acelerando ainda mais a demanda por soluções de embalagem eficientes e atraentes.

Além disso, a crescente influência dos hábitos de lanches de estilo ocidental, particularmente entre consumidores mais jovens, está aumentando a demanda por formatos de embalagem em andamento e controlados por porção. A presença crescente de marcas multinacionais de lanches e os investimentos na infraestrutura local de processamento e embalagem de alimentos também estão fortalecendo o desenvolvimento do mercado.

América do Norte Snack Food Packaging Market Share

A indústria de embalagens de lanches da América do Norte é liderada principalmente por empresas bem estabelecidas, incluindo:

- Smurfit Westrock plc

- Amcor plc (Suíça)

- Mondi (U.K.)

- Embalagem gráfica Internacional, LLC (U.S.)

- Sonoco Products Company (EUA)

- Corporação Aérea Selada (EUA)

- Jinan Huafeng Printing Co., Ltd (China)

- Huhtamäki Oyj (Finlândia)

- SIG Combibloc Group AG (Suíça)

- Novolex Holdings, LLC (EUA)

- Constantia Flexibles (Áustria)

- ProAmpac LLC (EUA)

- Embalagem UFlex (Índia)

- Grupo Inteplast (EUA)

- Winpak Ltd. (Canada)

- Impressora (EUA)

- Coveris (Áustria)

- Grupo Schur Flexibles (Áustria)

- Gualapack S.p.A. (Itália)

- Nosco, Inc. (EUA)

- ePac Holdings, LLC (EUA)

- Glenroy, Inc. (EUA)

- Dot Packtech (Índia)

Últimos desenvolvimentos na América do Norte Snack Food Packaging Market

- Em abril de 2026, a Sealed Air Corporation anunciou a conclusão de sua aquisição anteriormente anunciada por fundos afiliados à CD&R. A Sealed Air é agora uma empresa privada, e suas ações cessaram a negociação na Bolsa de Valores de Nova Iorque.

- Em abril de 2026, a Mondi abriu sua nova instalação de produção de embalagens em Pittsburgh, Pensilvânia, ampliando ainda mais suas capacidades de fabricação nos EUA para apoiar melhor os clientes com soluções de embalagem de papel confiáveis e de alta qualidade nos principais mercados. A nova fábrica de última geração produz uma ampla gama de sacos de papel para clientes nos setores de comércio eletrônico, alimentação, alimentação, materiais de construção e produtos químicos.

- Em março de 2026, a Amcor ofereceu uma visão aprofundada de seu portfólio ampliado de soluções de embalagens rígidas e flexíveis na Natural Products Expo West, em Anaheim, Califórnia, no Centro de Convenções Anaheim de 4-6 de março de 2026.

- Em janeiro de 2026, a ePac Holdings lançou a Easy Open Barrier Films projetada para melhorar a conveniência e o desempenho em aplicações de embalagem premium. Os novos filmes são projetados com uma estrutura descascável e fácil de abrir que elimina a necessidade de tesouras ou entalhes lacrimejantes, mantendo a proteção de alta barreira para frescor e aroma. A solução destina-se principalmente a embalagens de café e outras aplicações de alimentos de alta barreira, apoiando uma melhor usabilidade do consumidor e uma forte proteção do produto em formatos de embalagem flexíveis. Este desenvolvimento beneficiará a ePac Holdings, reforçando a sua posição no segmento de embalagem premium sustentável.

- Em abril de 2025, a Amcor plc completou a aquisição (combinação) da Berry Global em 30 de abril de 2025. A operação foi estruturada como uma fusão de ações, com os acionistas da Berry recebendo 7.25 ações da Amcor para cada ação da Berry. Após o encerramento, Berry tornou-se uma subsidiária integral da Amcor.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.