North America Stroke Diagnostics Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.73 Billion

USD

2.88 Billion

2025

2033

USD

1.73 Billion

USD

2.88 Billion

2025

2033

| 2026 –2033 | |

| USD 1.73 Billion | |

| USD 2.88 Billion | |

| % | |

|

Segmentação do mercado de diagnóstico de AVC na América do Norte por gravidade (moderado, grave e leve), tipo (tomografia computadorizada (TC), angiotomografia computadorizada (angioTC), ressonância magnética (RM), angiorressonância magnética (angioRM), ultrassom Doppler transcraniano, teste de impulso cefálico por vídeo (VHIT) e outros), aplicação (AVC isquêmico, AVC hemorrágico e ataques isquêmicos transitórios (AITs)), usuário final (hospitais, clínicas, centros cirúrgicos ambulatoriais e assistência domiciliar), canal de distribuição (licitação direta, distribuidores terceirizados e outros) e estágio (pré-operatório, perioperatório e pós-operatório) - Tendências e previsões do setor até 2033.

O que é o diagnóstico de derrame da América do Norte Tamanho do mercado e taxa de crescimento

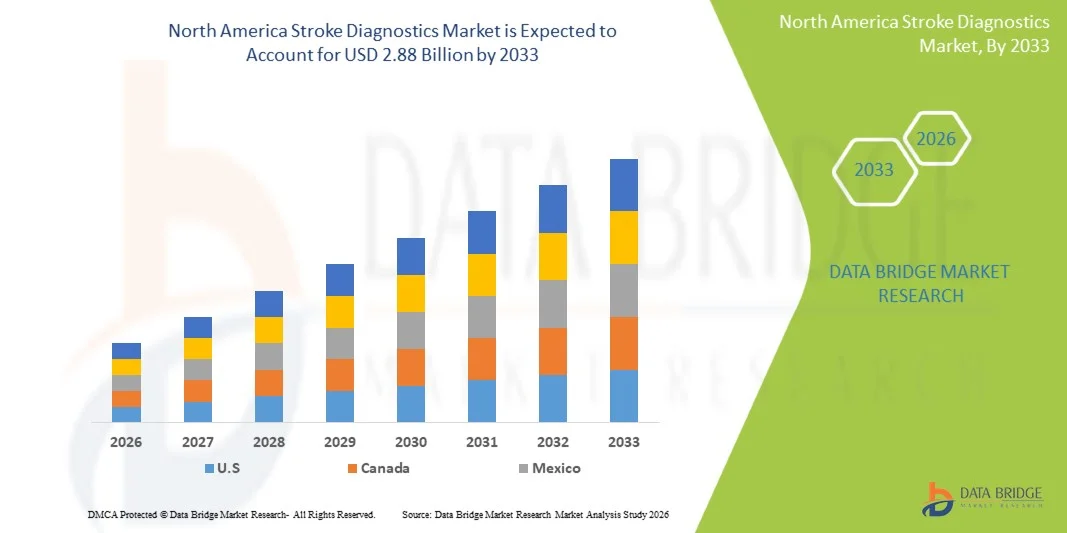

- De acordo com Data Bridge Market Research Analysis the América do Norte diagnóstico de AVC tamanho do mercado foi avaliado em1,73 mil milhões de dólares em 2025e espera-se alcançarUSD 2,88 mil milhões até 2033, em umaCAGR de 6,6%durante o período de previsão

- O crescimento do mercado é amplamente alimentado pela crescente prevalência de AVC, adoção generalizada de tecnologias avançadas de imagem e diagnóstico e aumento dos gastos com saúde em ambos os Estados Unidos e Canadá, que, em conjunto, fortalecem a detecção precoce e gestão de casos de AVC

- Além disso, o aumento da consciência dos sintomas do AVC, o crescimento da população geriátrica, políticas de reembolso favoráveis e forte infraestrutura de saúde estão impulsionando a demanda por soluções diagnósticas precisas, rápidas e não invasivas – posicionando o diagnóstico do AVC como um componente crítico das vias de atendimento de emergência e monitoramento de longo prazo dos pacientes na região

Tamanho e previsão do mercado

- Valor de mercado (2025):1,73 mil milhões de USD

- Valor de mercado previsto (2033):2,88 mil milhões de USD

- Previsões CAGR (2026-2033):6.6%

América do Norte diagnóstico de derrame análise de mercado

- Os diagnósticos de AVC, englobando exames de imagem e laboratoriais, como TC, RM, Doppler transcraniano e biomarcadores sanguíneos, são componentes cada vez mais críticos do atendimento de emergência e do manejo de pacientes em longo prazo, tanto em hospitais quanto em ambulatórios, devido à sua capacidade de possibilitar detecção rápida, avaliação precisa e melhora dos resultados do tratamento.

- A crescente demanda por diagnósticos de AVC é principalmente alimentada pelo aumento da prevalência de AVC, aumento da população geriátrica, aumento do gasto em saúde e adoção de tecnologias diagnósticas avançadas que permitam uma avaliação mais rápida, não invasiva e precisa dos incidentes de AVC.

- Os Estados Unidos dominaram o mercado de diagnóstico de AVC na América do Norte com a maior parcela de receita de 80,9% em 2025, caracterizada por infraestrutura de saúde avançada, alto gasto em saúde e forte presença de principais fornecedores de tecnologia de diagnóstico, com crescimento substancial em imagens assistidas por IA, scanners portáteis de TC e testes rápidos de biomarcadores direcionando adoção em hospitais e centros de emergência.

- Espera-se que o Canadá testemunhe um crescimento significativo durante o período previsto, devido ao aumento do investimento do governo em infraestrutura de saúde, ao aumento da conscientização sobre prevenção de AVC e diagnóstico precoce e à expansão de redes hospitalares equipadas com modernas tecnologias de imagem e diagnóstico

- O segmento de Tomografia Computada (CT Scan) dominou o mercado de diagnósticos de AVC com uma quota de mercado de 45,9% em 2025, impulsionada pelo seu papel crítico na identificação rápida de AVC, planejamento de tratamento e integração com soluções de imagem assistidas por IA que permitem decisões mais rápidas, precisas e salva-vidas em cuidados agudos de AVC

Relatar Escopo e América do Norte Diagnósticos Segmentação de Mercado

|

Atributos |

América do Norte diagnóstico de acidente vascular cerebral introspecções do mercado chave |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte

|

|

Jogadores do mercado chave |

|

|

Oportunidades de Mercado |

|

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, epidemiologia do paciente, análise de pipelines, análise de preços e marco regulatório |

Qual é a tendência chave no mercado de diagnósticos de derrame da América do Norte

“Advancements in AI-Enabled Imaging and Telemedicine Integration”

- Uma tendência significativa e acelerada no mercado de diagnósticos de AVC da América do Norte é a integração da inteligência artificial (IA) com modalidades de imagem, como TC, RM e Doppler transcraniano, bem como plataformas de telemedicina, aumentando a precisão diagnóstica e a velocidade

- Por exemplo, as soluções de TC com IA podem detectar automaticamente regiões isquêmicas e potenciais hemorragias, fornecendo alertas em tempo real aos clínicos, enquanto plataformas baseadas em nuvem permitem a consulta remota e triagem mais rápida em centros de AVC.

- A integração de IA permite análise preditiva, permitindo que sistemas avaliem fatores de risco do paciente, priorizem casos críticos e sugiram caminhos diagnósticos ótimos, enquanto o aprendizado contínuo melhora a precisão de detecção ao longo do tempo

- A combinação de IA e telemedicina facilita o monitoramento centralizado de pacientes com AVC, permitindo que os neurologistas revejam remotamente os exames, rastreiem a progressão e coordenem os cuidados entre hospitais e unidades de emergência.

- Essa tendência para diagnósticos inteligentes, interconectados e com capacidade remota de AVE está reformulando fluxos de trabalho hospitalares e protocolos de gerenciamento de pacientes. Consequentemente, empresas como Viz.ai e RapidAI estão desenvolvendo soluções de imagem de AVC habilitado para IA com alertas automatizados, análise de perfusão por TC e capacidade de teleconsulta

- A demanda por sistemas de diagnóstico de AVC que integram IA etelemedicinaestá crescendo rapidamente em hospitais e centros de atendimento ambulatorial, pois os profissionais de saúde priorizam a rapidez, a precisão e a coordenação do cuidado ao paciente

- Soluções de imagem portáteis e pontuais, tais como scanners portáteis de TC, estão ganhando tração, permitindo diagnósticos rápidos no local em ambulâncias e clínicas menores, particularmente em áreas rurais ou carentes

América do Norte diagnóstico de derrame mercado dinâmico

Controlador

“Cidência de AVC crescente e necessidade de diagnóstico rápido”

- O aumento da prevalência de AVC, particularmente entre populações de envelhecimento e indivíduos com fatores de risco para o estilo de vida, é um fator importante para a crescente demanda por diagnósticos avançados de AVC.

- Por exemplo, em março de 2025, a GE Healthcare lançou uma plataforma de imagem de AVC assistida por IA destinada a melhorar o tempo de detecção em salas de emergência, refletindo esforços da indústria para melhorar o diagnóstico rápido de AVC

- À medida que a consciência dos sintomas do AVC e a importância da intervenção precoce aumentam, os hospitais estão adotando diagnósticos baseados em imagens e testes de biomarcadores que permitem que os clínicos iniciem tratamento oportuno e reduzam a incapacidade a longo prazo

- Além disso, o crescente investimento em infraestrutura hospitalar, expansão de centros de AVC e a adoção crescente de soluções de telemedicina estão tornando o diagnóstico avançado de AVC cada vez mais acessível nos EUA e Canadá.

- A urgência para um diagnóstico rápido e preciso, combinado com imagens assistidas por IA, consulta remota e integração com registros eletrônicos de saúde, está impulsionando a adoção de diagnósticos de AVC em instituições de saúde

- Aumentar as iniciativas governamentais e programas de reembolso de cuidados com AVC estão incentivando hospitais e clínicas a adotar soluções diagnósticas de última geração

- As colaborações crescentes entre empresas de tecnologia de diagnóstico e prestadores de cuidados de saúde para desenvolver ferramentas de detecção de AVC habilitadas por IA estão a acelerar ainda mais a adopção do mercado

Restrição/Desafio

“Alto custo e problemas regulamentares”

- O custo relativamente alto das modalidades avançadas de imagem, como TC e RM, combinado com o software diagnóstico habilitado para IA, representa um desafio para adoção generalizada, particularmente em clínicas menores ou hospitais rurais.

- Por exemplo, alguns profissionais de saúde podem atrasar a atualização para diagnósticos de AVC assistido por IA devido a restrições orçamentárias, apesar dos benefícios clínicos na precisão e velocidade

- Além disso, requisitos regulatórios rigorosos, incluindo aprovações da FDA para ferramentas diagnósticas habilitadas para IA, podem retardar a introdução de novas soluções para o mercado, limitando a disponibilidade em determinadas regiões

- Enquanto os preços estão diminuindo gradualmente e as plataformas de IA estão se tornando mais escaláveis, o investimento inicial para sistemas integrados de imagem, licenças de software e treinamento continua sendo uma barreira para muitos provedores de saúde

- Superar esses desafios através de soluções econômicas, aprovações regulatórias simplificadas e educação clínica em diagnósticos de AVC assistido por IA será crucial para sustentar o crescimento do mercado e melhorar os resultados dos pacientes

- As preocupações em relação à privacidade dos dados e à cibersegurança para os registos de imagem e de saúde dos doentes podem retardar a adopção, uma vez que os hospitais precisam de assegurar o tratamento seguro de dados médicos sensíveis.

- O pessoal qualificado limitado para operar sistemas avançados de diagnóstico de AVC habilitado para IA e interpretar resultados com precisão também pode restringir a adoção, particularmente em hospitais menores ou centros de saúde rurais

América do Norte diagnóstico de derrame escopo de mercado

O mercado é segmentado com base na gravidade, tipo, aplicação, usuário final, canal de distribuição e estágio.

- Por Severidade

Com base na gravidade, o mercado de diagnósticos de AVC da América do Norte é segmentado em leve, moderada e grave acidente vascular cerebral. O segmento de AVE moderado dominou o mercado com maior participação de receita em 2025, impulsionado pela alta prevalência de pacientes com sintomas de AVE moderados que necessitaram de imagem imediata e intervenção. Casos de acidente vascular cerebral moderados muitas vezes exigem diagnósticos abrangentes para evitar a progressão, criando demanda constante por exames de TC, RM e biomarcadores. Hospitais e clínicas priorizam a avaliação precisa desses pacientes para orientar a terapia trombolítica ou endovascular, alimentando a adoção sustentada do mercado. Além disso, o diagnóstico de AVC moderado contribui significativamente para a redução da incapacidade de longo prazo, aumentando a necessidade de ferramentas diagnósticas rápidas e confiáveis. Sistemas avançados de imagem assistida por IA são frequentemente utilizados para casos de AVC moderados para garantir tomada de decisão oportuna. O segmento também beneficia da cobertura de reembolso para procedimentos diagnósticos, apoiando ainda mais sua dominância.

Espera-se que o segmento de AVC leve testemunhe o crescimento mais rápido durante 2026-2033, alimentado por iniciativas de detecção precoce e crescente conscientização entre pacientes e clínicos sobre ataques isquêmicos transitórios (ATI) e AVCs menores. O diagnóstico de AVC leve depende cada vez mais de imagens não invasivas, scanners portáteis de TC e avaliações baseadas em telemedicina, possibilitando intervenção rápida e acompanhamento. O diagnóstico precoce em casos leves ajuda a prevenir a progressão para AVC grave, conduzindo a adoção hospitalar de soluções portáteis e habilitadas para IA. Além disso, dispositivos de monitoramento domiciliar e vestível para detecção precoce de sintomas estão ganhando popularidade, contribuindo para o crescimento do segmento. O crescente enfoque nos ambulatórios de AVE e no acompanhamento domiciliar está acelerando ainda mais a adoção em casos de AVE leve.

- Por Tipo

Com base no tipo, o mercado de diagnóstico de AVC da América do Norte é segmentado em Tomografia Computada (CT Scan), Angiografia Tomografia Computada (CTA),Imagem de ressonância magnética (MRI), Angiografia de Ressonância Magnética (MRA), Ultrasom Doppler Transcranial, Teste de Impulso de Cabeça de Vídeo (VHIT) e Outros. O segmento de Tomografia Computada (CT Scan) dominou o mercado com a maior parcela de receita de 45,9% em 2025, impulsionada pela sua ampla disponibilidade, rápida capacidade de imagem e papel crucial na detecção precoce de AVC isquêmico e hemorrágico. A TC é considerada a modalidade de imagem de primeira linha nos serviços de emergência, permitindo o planejamento imediato do tratamento. As soluções de TC assistida por IA aumentam a precisão e a velocidade de detecção, tornando os exames de TC altamente preferidos por hospitais e centros de AVC. A integração com plataformas de telemedicina garante interpretação remota de especialistas e intervenção oportuna. O segmento também beneficia de fortes políticas de reembolso e de uma presença bem estabelecida em todos os serviços de saúde urbanos e rurais.

Espera-se que o segmento de RM testemunhe o crescimento mais rápido durante 2026-2033, alimentado pelo contraste superior de partes moles, alta sensibilidade para detecção de lesões isquêmicas e adoção crescente em centros especializados de AVC. Técnicas avançadas de RM, incluindo imagem ponderada por difusão (DWI) e imagem de perfusão, permitem uma avaliação precisa da gravidade do AVC e viabilidade tecidual. A interpretação da RM assistida por IA vem ganhando força, reduzindo erros diagnósticos e melhorando a tomada de decisão clínica. Aumentar o investimento na infra-estrutura de ressonância magnética e aumentar a consciência do papel da ressonância magnética na gestão do AVC a longo prazo estão a impulsionar a adopção. A RM também é preferida para avaliação recorrente de AVC e aplicações de pesquisa, aumentando seu potencial de crescimento.

- Por Aplicação

Com base na aplicação, o mercado de diagnósticos de AVC da América do Norte é segmentado em acidente vascular cerebral isquêmico, AVC hemorrágico e ataques isquêmicos transitórios (ATI). O segmento do AVE isquêmico dominou o mercado com a maior participação de receita em 2025, uma vez que o AVE isquêmico representa a maioria dos casos nos EUA e Canadá. A rápida identificação de AVC isquêmico é fundamental para terapia trombolítica oportuna, demanda por TC, RM e diagnósticos baseados em biomarcadores. Hospitais e centros especializados de AVC priorizam imagens avançadas e diagnósticos assistidos por IA para localização precisa do coágulo e planejamento do tratamento. A integração com a telemedicina garante consultas remotas mais rápidas para casos de acidente vascular cerebral isquêmico, particularmente em áreas carentes. O segmento beneficia de fortes iniciativas governamentais e cobertura de seguros para detecção e tratamento precoces. A inovação contínua nas ferramentas de imagem e predição baseada em IA reforça ainda mais a dominância dos diagnósticos de AVC isquêmico.

Espera-se que o segmento de AVC hemorrágico testemunhe o crescimento mais rápido durante 2026-2033, alimentado pelo aumento da consciência dos riscos de hemorragia intracerebral e pela necessidade crítica de diagnóstico preciso e rápido para prevenir desfechos fatais. As tecnologias avançadas de angiotomografia, RM e Doppler transcraniano são cada vez mais utilizadas para detectar locais de sangramento e monitorar a progressão da doença. Sistemas assistidos por IA ajudam os clínicos a diferenciar eficientemente o AVC isquêmico e hemorrágico. A expansão dos centros de AVE e da infraestrutura de atendimento de emergência em áreas urbanas e semiurbanas suportam o crescimento do segmento. A detecção precoce e o monitoramento de pacientes com AVC hemorrágico por meio de telemedicina e imagem portátil também estão impulsionando a adoção.

- Por Usuário Final

Com base no usuário final, o mercado de diagnóstico de AVC da América do Norte é segmentado em hospitais, clínicas, centros cirúrgicos ambulatoriais e cuidados domiciliares. O segmento hospitalar dominou o mercado com a maior parcela de receita em 2025, impulsionada pela concentração de equipamentos avançados de imagem, especialistas treinados e unidades de AVC em ambientes hospitalares. Os hospitais são os principais locais para o manejo do AVC agudo, necessitando de diagnóstico rápido de TC, RM e ATC.Imagem compatível com IAe a integração da telemedicina nos hospitais aumentam a precisão e a velocidade do diagnóstico. Altos volumes de pacientes e a necessidade de cuidado integral ao AVC contribuem para a demanda sustentada. Os hospitais também lideram na implementação de protocolos de AVC mandatados pelo governo e métricas de desempenho. Investimentos contínuos em infraestrutura hospitalar apoiam ainda mais o domínio do mercado.

Espera-se que o segmento de saúde domiciliar testemunhe o crescimento mais rápido durante 2026-2033, alimentado pela crescente adoção de dispositivos de monitoramento remoto, consultas de telemedicina e sensores wearable para detecção precoce de sintomas de AVC. Os scanners portáteis de TC, ferramentas de predição de risco assistidas por IA e testes de biomarcadores domiciliares permitem uma intervenção precoce. O segmento beneficia da crescente conscientização entre pacientes e cuidadores sobre prevenção de AVC e monitorização pós-AVC. As políticas de reembolso de seguros para soluções de saúde e telessaúde no domicílio estão a melhorar a adopção. A integração com aplicativos móveis de saúde permite monitoramento contínuo do paciente e alertas em tempo real para atendimento urgente, impulsionando o crescimento do segmento.

- Por Canal de Distribuição

Com base no canal de distribuição, o mercado de diagnóstico de AVC da América do Norte é segmentado em concurso direto, distribuidores de terceiros, entre outros. O segmento de concurso direto dominou o mercado com a maior participação de receita em 2025, impulsionado por hospitais e clínicas de aquisição de equipamentos de imagem e diagnóstico diretamente dos fabricantes para garantir qualidade, serviço pós-venda e personalização. A contratação direta garante o cumprimento das normas regulatórias e a implantação mais rápida de soluções assistidas por IA. Equipamentos de alto valor, como TC e ressonância magnética, são frequentemente comprados por meio de concursos diretos. Os hospitais preferem relacionamentos diretos com fornecedores para treinamento, manutenção e atualizações de software. Parcerias estratégicas com fabricantes para melhorias tecnológicas reforçam ainda mais o domínio deste segmento.

Espera-se que o segmento de distribuidores de terceiros testemunhe o crescimento mais rápido durante 2026-2033, alimentado pela expansão das redes de suprimentos multivendedores e pela necessidade de fornecer soluções diagnósticas para clínicas menores, prestadores de cuidados de saúde domiciliares e hospitais rurais. Distribuidores de terceiros permitem a aquisição econômica, financiamento flexível e entrega rápida de ferramentas de diagnóstico portáteis e de médio alcance. Aumentando as colaborações entre distribuidores e fabricantes para oferecer a adoção do segmento de drive de diagnóstico de AVC habilitado por IA. Este canal também apoia soluções de integração e monitoramento remoto da telemedicina, aumentando a acessibilidade em regiões carentes.

- Por Estágio

Com base no estágio, o mercado de diagnósticos de AVC da América do Norte é segmentado em pré-operatório, perioperatório e pós-operatório. O segmento pré-operatório dominou o mercado com maior participação de receita em 2025, impulsionado pela necessidade crítica de imagem e diagnóstico precisos antes de intervenções como trombectomia ou neurocirurgia. O diagnóstico pré-operatório de AVC permite que os clínicos avaliem a localização da lesão, a composição do coágulo e os potenciais riscos, facilitando o planejamento ideal do tratamento. Os hospitais dependem fortemente de TC, ATC e RM no pré-operatório. As ferramentas assistidas por IA aumentam a precisão e a velocidade, reduzindo as complicações relacionadas ao procedimento. O segmento beneficia de protocolos clínicos bem estabelecidos e forte cobertura de reembolso. O diagnóstico pré-operatório também tem papel fundamental na estratificação de risco e triagem do paciente, reforçando a dominância do mercado.

Espera-se que o segmento pós-operatório testemunhe o crescimento mais rápido durante 2026-2033, alimentado pela crescente ênfase no acompanhamento por imagem, monitoramento para recorrência e manejo de longo prazo do paciente. Imagens portáteis, consultas de telemedicina e análises assistidas por IA permitem aos clínicos rastrear a recuperação e detectar complicações precocemente. As ferramentas de monitoramento domiciliares estão ganhando força para pacientes pós-operatórios. Aumentar a consciência da importância da reabilitação e monitoramento após procedimentos de AVC impulsiona a adoção. Hospitais e clínicas estão integrando diagnósticos pós-operatórios com EHR e plataformas de gerenciamento de pacientes, apoiando ainda mais o crescimento do mercado.

América do Norte diagnóstico de derrame mercado análise regional

- Os Estados Unidos dominaram o mercado de diagnóstico de AVC na América do Norte com a maior parcela de receita de 80,9% em 2025, caracterizada por infraestrutura de saúde avançada, alto gasto em saúde e forte presença dos principais fornecedores de tecnologia de diagnóstico.

- Pacientes e profissionais de saúde na região valorizam diagnósticos rápidos, precisos e assistidos por IA que permitem decisões oportunas de tratamento, reduzem incapacidade de longo prazo e melhoram os resultados dos pacientes em salas de emergência, unidades especializadas em AVC e ambulatórios

- Esta adoção generalizada é ainda apoiada por iniciativas governamentais, políticas de reembolso de seguros, alto investimento hospitalar em ferramentas de diagnóstico e a presença de principais fornecedores de tecnologia de imagem, estabelecendo diagnósticos de AVC como um componente crítico dos cuidados de emergência e gerenciamento de pacientes de longo prazo nos Estados Unidos.

U.S. Stroke Diagnostics Market Insight

O mercado de diagnósticos de AVC dos EUA capturou a maior parcela de receita de 80,9% em 2025 na América do Norte, alimentada pela adoção generalizada de tecnologias avançadas de imagem e ferramentas diagnósticas assistidas por IA. Os profissionais de saúde estão cada vez mais priorizando a detecção rápida e precisa de AVC isquêmico e hemorrágico para melhorar os resultados dos pacientes e reduzir a incapacidade a longo prazo. A crescente disponibilidade de centros especializados de AVC, infraestrutura hospitalar robusta e alto gasto em saúde são fatores fundamentais para o crescimento do mercado. Além disso, a integração com plataformas de telemedicina e registros eletrônicos de saúde aumenta o diagnóstico oportuno e o cuidado coordenado. As iniciativas de detecção precoce, combinadas com programas governamentais e apoio ao reembolso, estão acelerando a adoção em unidades de saúde urbanas e rurais. A forte presença dos principais fornecedores de tecnologia de imagem e as inovações contínuas nos diagnósticos de TC e RM assistidos por IA continuam a impulsionar a expansão do mercado.

Canadá Stroke Diagnostics Market Insight

O mercado canadense de diagnósticos de AVC está testemunhando crescimento constante, impulsionado pelo aumento do investimento do governo em infraestrutura de saúde, aumento da conscientização sobre prevenção de AVC e adoção de modalidades avançadas de imagem, como TC, CTA e RM. Hospitais e clínicas no Canadá estão cada vez mais utilizando soluções de imagem assistidas por IA para aumentar a precisão diagnóstica e permitir uma intervenção oportuna. O foco do país em atendimento de emergência, integração com telemedicina e monitoramento remoto de pacientes com AVC está contribuindo para uma maior acessibilidade e eficiência. O aumento da prevalência de AVC entre populações em envelhecimento, aliado a iniciativas de saúde pública para apoiar o diagnóstico precoce, está impulsionando ainda mais o crescimento do mercado. O sistema centralizado de saúde do Canadá permite a implantação efetiva de tecnologias avançadas de diagnóstico, fortalecendo a adoção em áreas urbanas e semiurbanas. Colaborações entre fornecedores de tecnologia de diagnóstico e instituições de saúde também apoiam a inovação contínua e expansão do mercado.

México diagnóstico de acidente vascular cerebral

O mercado mexicano de diagnóstico de AVC está gradualmente se expandindo devido ao aumento da consciência dos riscos de AVC, aumento da prevalência de doenças cardiovasculares e adoção crescente de exames de imagem e diagnósticos laboratoriais modernos em hospitais e clínicas. O investimento em infraestrutura de saúde e a expansão de unidades especializadas em AVE em grandes cidades estão apoiando a captação de TC, RM e Doppler transcraniano. As soluções de telemedicina e as plataformas de diagnóstico assistidas por IA estão lentamente sendo integradas para melhorar a detecção precoce e o planejamento do tratamento. Campanhas de saúde pública voltadas para a educação e prevenção do AVC estão aumentando a demanda por diagnósticos oportunos. Além disso, parcerias entre empresas internacionais de tecnologia de diagnóstico e prestadores locais de cuidados de saúde estão facilitando o acesso a soluções avançadas de imagem, impulsionando o crescimento do mercado. As crescentes tendências de classe média e urbanização do México também estão contribuindo para a crescente demanda por diagnósticos de AVC em instalações de saúde residenciais e comerciais.

Quais são as principais empresas no mercado de diagnósticos de derrame da América do Norte

A indústria de diagnóstico de derrame na América do Norte é liderada principalmente por empresas bem estabelecidas, incluindo:

- Siemens Healthineers AG (Alemanha)

- Koninklijke Philips N.V. (Países Baixos)

- GE HealthCare (EUA)

- CORPORAÇÃO DOS SISTEMAS MÉDICOS CANON (Japão)

- Shenzhen Mindray Bio Medical Electronics Co., Ltd. (China)

- FUJIFILM Holdings Corporation (Japão)

- Analogic Corporation (EUA)

- Aspect Imaging Ltd (Israel)

- Carestream Health (EUA)

- Esaote S. p. A (Itália)

- Hologic, Inc. (EUA)

- IMRIS Inc. (Canadá)

- Fonar Corporation (EUA)

- Diagnóstico Medfield AB (Suécia)

- MEDTRON AG (Alemanha)

- SAMSUNG Medison (Coreia do Sul)

- Shenzhen Anke High Tech Co., Ltd (China)

- Shimadzu Corporation (Japão)

- SISTEMAS MÉDICOS ALPINIÃO Co., Ltd. (Coreia do Sul)

- Tecnologias médicas BPL (Índia)

Quais são os recentes desenvolvimentos na América do Norte Mercado de diagnósticos de derrame

- Em novembro de 2025, a AI-Stroke, uma empresa que desenvolveu um “neurologista” de IA para triagem de AVC pré-CT, arrecadou 4,6 milhões de dólares em financiamento de sementes para apoiar esforços regulatórios da FDA e estudos clínicos multisítios em centros de AVC dos EUA, com o objetivo de acelerar a triagem precoce usando análise de vídeo baseada em smartphones de sinais de AVC

- Em julho de 2025, a AiimSense, uma startup canadense de tecnologia de saúde, desenvolveu e apresentou o BrainScreen, um sistema portátil de detecção de AVC baseado em IA e imagens eletromagnéticas que permite um diagnóstico rápido e deplorável de ambos os derrames isquêmicos e hemorrágicos, potencialmente melhorando as decisões de tratamento precoce antes da chegada do hospital

- Em abril de 2025, Brainomix recebeu uma depuração expandida da FDA para o seu software de imagem Brainomix 360 AVC que permite que os médicos avaliem o volume do núcleo isquêmico de tomografias não-contraste amplamente disponíveis, melhorando a triagem e as decisões de tratamento até 24 horas após o início do AVC

- Em novembro de 2023, o Brainomix lançou a sua plataforma completa de imagem Brainomix 360 AI AVC nos Estados Unidos, integrando vários módulos autorizados pela FDA (incluindo e-ASPECTS, e-CTP e e-MRI) para apoiar os clínicos em imagens abrangentes de AVC e apoio à decisão através da via do paciente

- Em março de 2023, a ferramenta Brainomix 360 e-ASPECTS da Brainomix recebeu o clearance da FDA para avaliar automaticamente as pontuações do ASPECTS de exames de TC não-contraste, auxiliando os clínicos em avaliação mais rápida e consistente do acidente vascular cerebral isquêmico nos centros de AVE dos EUA

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.