North America Textured Butter Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

170.60 Million

USD

208.89 Million

2024

2032

USD

170.60 Million

USD

208.89 Million

2024

2032

| 2025 –2032 | |

| USD 170.60 Million | |

| USD 208.89 Million | |

| % | |

Segmentação do mercado global de manteiga texturizada, por tipo (manteiga texturizada sem sal e manteiga texturizada com sal), tipo de produto (manteiga de origem animal (leite) e manteiga de origem vegetal), categoria (biológica e convencional), aplicação (padaria, gelados, molhos e condimentos, pastelaria e outros) – Tendências do setor e previsão até 2032

Tamanho do mercado de manteiga texturizada

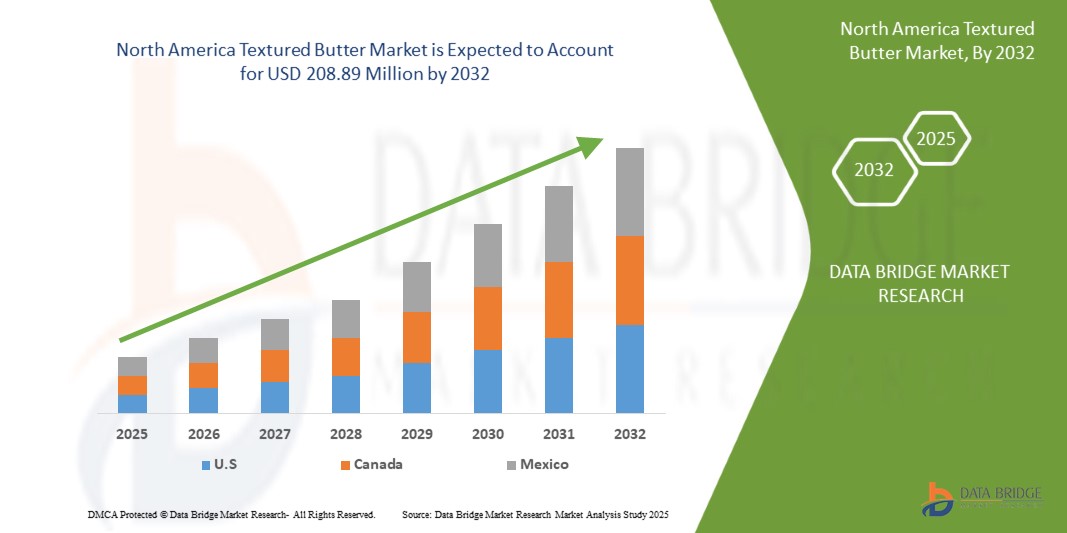

- O mercado norte-americano de manteiga texturizada foi avaliado em 170,60 milhões de dólares em 2024 e deverá atingir 208,89 milhões de dólares em 2032

- Durante o período previsto de 2025 a 2032, o mercado deverá crescer a um CAGR de 2,62%, impulsionado principalmente pela crescente procura dos consumidores por experiências sensoriais melhoradas, tendências de rótulos limpos e a crescente preferência por opções de manteiga premium e cremosa nos setores de retalho e foodservice.

- Este crescimento é impulsionado por factores como a crescente procura de produtos lácteos premium, a crescente preferência dos consumidores por ingredientes naturais e de rótulo limpo e a inovação no processamento de alimentos e nas texturas da manteiga.

Análise do mercado de manteiga texturada na América do Norte

- O crescente interesse dos consumidores por produtos lácteos artesanais e premium está a impulsionar a procura por manteiga texturizada. Esta tendência é alimentada pela evolução das preferências de sabor, pela consciência da saúde e pelo apelo de texturas ricas e cremosas em aplicações gourmet e de cozinha caseira, especialmente em mercados desenvolvidos e urbanos.

- Os avanços nas tecnologias de processamento de alimentos permitiram aos fabricantes oferecer manteiga com uma textura, espalhabilidade e sensação na boca melhoradas. Estas inovações servem usos culinários específicos, incluindo a panificação e a confeitaria, aumentando o seu apelo entre os produtores de alimentos comerciais e os consumidores domésticos.

- O mercado da manteiga texturizada está a crescer à medida que os consumidores procuram cada vez mais produtos com rótulos limpos, certificações orgânicas e processamento mínimo. A manteiga, especialmente de fontes orgânicas ou alimentadas com erva, é percebida como uma opção de gordura mais saudável, aumentando a sua popularidade nos segmentos tradicionais e vegetais.

- Por exemplo, o ressurgimento dos produtos lácteos integrais no Reino Unido. Retalhistas como a Marks & Spencer e a Yeo Valley relatam um aumento nas vendas de leite gordo e manteiga, impulsionado pela preferência dos consumidores por texturas mais cremosas e pelo ceticismo em relação a alternativas processadas com baixo teor de gordura

- A manteiga texturizada está a ganhar popularidade em vários segmentos alimentares, como a panificação, confeitaria, molhos e refeições prontas a consumir. A sua versatilidade e capacidade de realçar o sabor e consistência fazem dele um ingrediente essencial nas cozinhas domésticas e industriais, alargando a sua presença no mercado

Âmbito do Relatório e Segmentação de Mercado

|

Atributos |

Principais insights do mercado de manteiga texturizada na América do Norte |

|

Segmentos abrangidos |

|

|

Países abrangidos |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor acrescentado |

Para além dos insights sobre cenários de mercado, tais como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research incluem também análises aprofundadas de especialistas, análises de preços, análises de quota de marca, inquéritos aos consumidores, análises demográficas, análises da cadeia de abastecimento, análises da cadeia de valor, visão geral das matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulamentar. |

Tendências do mercado de manteiga texturada na América do Norte

“Crescente procura por produtos lácteos artesanais premium”

- O mercado norte-americano de manteiga texturizada está a ser moldado pela crescente procura dos consumidores por produtos gourmet e artesanais. À medida que as pessoas migram para experiências alimentares premium, a manteiga texturizada — com o seu sabor rico e apelo visual — está a ganhar popularidade tanto nas cozinhas domésticas como nos estabelecimentos culinários de alto nível, especialmente nos mercados urbanos e desenvolvidos, onde a qualidade e a estética influenciam as decisões de compra.

- Os consumidores preocupados com a saúde estão a impulsionar o crescimento do mercado da manteiga texturizada, com uma preferência notável por opções orgânicas e de rótulo limpo. Rica em gorduras naturais e frequentemente minimamente processada, a manteiga texturada está alinhada com as tendências nutricionais atuais que privilegiam os alimentos integrais em detrimento de alternativas com baixo teor de gordura, reforçando a sua inclusão em dietas equilibradas e de elevada qualidade.

- O aumento da panificação e da cozinha caseira, acelerado pelas mudanças no estilo de vida pós-pandemia, aumentou a procura de ingredientes especiais, como a manteiga texturizada. O seu sabor e consistência melhorados tornam-no uma escolha preferencial para produtos de panificação, molhos e pastas, contribuindo para a diversificação da utilização em todas as categorias de alimentos

- Por exemplo, a crescente preferência dos consumidores por produtos artesanais e produzidos localmente, indicando uma tendência mais ampla para a comida gourmet, incluindo a manteiga texturizada

Os fabricantes estão a inovar no mercado da manteiga texturizada ao introduzir alternativas à base de plantas e sem lactose para servir os consumidores veganos e intolerantes à lactose. Estas inovações de produtos, combinadas com iniciativas de embalagens e fornecimento sustentáveis, estão a expandir a base de consumidores e a apoiar o crescimento do mercado a longo prazo.

Dinâmica do mercado da manteiga texturada na América do Norte

Motoristas

“ Aumento da procura de produtos lácteos premium ”

- Os consumidores de hoje estão mais conscientes sobre os ingredientes e métodos de processamento utilizados nos seus alimentos, o que leva a um aumento da procura de produtos lácteos premium que oferecem sabor, textura e benefícios nutricionais superiores.

- A manteiga texturizada, conhecida pela sua melhor espalhabilidade, suavidade e consistência, está a tornar-se a escolha preferida entre cozinheiros domésticos e chefs profissionais. A ascensão dos setores da restauração de luxo, padarias e pastelarias impulsionou ainda mais esta tendência, uma vez que a manteiga texturizada melhora a qualidade dos doces, sobremesas e alimentos premium. Além disso, os consumidores preocupados com a saúde estão a optar por alternativas de manteiga de alta qualidade que contêm menos aditivos e conservantes, mas mantêm a riqueza natural

- Por exemplo, em outubro de 2024, a Danone anunciou um investimento de 21,60 milhões de dólares para expandir as suas operações no Punjab, capitalizando a crescente procura de produtos lácteos premium na Índia. À medida que os consumidores procuram cada vez mais opções de produtos lácteos mais saudáveis e de alta qualidade, a Danone pretende aumentar a sua quota de mercado, competindo com concorrentes estabelecidos como a Amul

- Em agosto de 2024, o edairynews publicou um artigo afirmando que a procura por produtos lácteos premium na Índia aumentou à medida que os consumidores preocupados com a saúde deram prioridade à qualidade em detrimento do custo. Impulsionado por uma crescente consciencialização sobre ingredientes naturais, orgânicos, alimentados com erva e opções sem hormonas, o mercado está a assistir a uma preferência crescente do consumidor por produtos que oferecem um sabor superior e benefícios para a saúde, remodelando o setor dos produtos lácteos

- O crescimento de produtos lácteos biológicos e alimentados com erva contribuiu para a crescente procura de variedades de manteiga premium. Os consumidores estão dispostos a pagar mais por produtos de origem ética, ecológicos e isentos de ingredientes artificiais. Como resultado, os fabricantes de produtos lácteos estão a inovar com diferentes texturas, sabores e certificações orgânicas para atender a este segmento de mercado em expansão, impulsionando ainda mais o crescimento do mercado da manteiga texturizada.

Oportunidades

“ Mudar a inclinação do consumidor para produtos de origem sustentável e ética ”

- Os consumidores estão cada vez mais a migrar para a manteiga texturizada sustentável e de origem ética, criando oportunidades significativas para o mercado. Com a crescente consciencialização sobre o impacto ambiental e a agricultura ética, os compradores preferem a manteiga feita a partir de produtos lácteos de origem responsável. Procuram certificações como biológica, comércio justo e alimentação com erva, garantindo que o produto está alinhado com os seus valores

- O fornecimento sustentável envolve práticas agrícolas ecológicas que protegem os recursos naturais, reduzem a pegada de carbono e apoiam a biodiversidade. O fornecimento ético garante salários justos aos agricultores e tratamento humano aos animais. Muitas marcas estão agora a adotar cadeias de abastecimento transparentes para satisfazer estas expectativas dos consumidores

- A crescente procura por estes produtos incentiva os fabricantes a investir no fornecimento responsável e em métodos de produção sustentáveis. As empresas que se concentram em embalagens ecológicas, redução de desperdícios e fornecimento ético de ingredientes podem ganhar uma vantagem competitiva no mercado norte-americano de manteiga texturizada. À medida que as preferências dos consumidores continuam a evoluir, as empresas que se alinham com os padrões éticos e de sustentabilidade provavelmente experimentarão uma maior lealdade à marca e crescimento do mercado. Esta tendência representa uma oportunidade lucrativa para os fabricantes expandirem a sua gama de produtos e, ao mesmo tempo, satisfazerem a procura por escolhas alimentares responsáveis.

Por exemplo,

- Em janeiro de 2023, um estudo publicado sobre Manteiga Produzida de Forma Sustentável: O Efeito do Conhecimento do Produto, do Interesse na Sustentabilidade e das Características do Consumidor na Frequência de Compra destaca que o conhecimento do consumidor, o interesse pela sustentabilidade e as certificações de produtos, como a biológica e o comércio justo, influenciam significativamente a frequência de compra e as preferências pela manteiga de origem ética. Esta tendência enfatiza a crescente procura de produtos lácteos produzidos de forma responsável

- Em agosto de 2024, um artigo publicado pela Ethical Consumer Research Association Ltd destaca que os consumidores estão cada vez mais a optar por manteiga e pastas com certificações éticas, como o comércio justo e biológico, dando prioridade à sustentabilidade e ao fornecimento responsável nas suas decisões de compra.

- Um artigo publicado pela World Wildlife Fund refere que as práticas agrícolas sustentáveis, incluindo métodos de produção de leite ecológicos e fornecimento responsável, são cruciais para proteger os recursos naturais, reduzir a pegada de carbono e promover a biodiversidade.

Os consumidores exigem cada vez mais manteiga texturada de origem sustentável e ética, gerando oportunidades de mercado. Com a crescente consciencialização sobre o impacto ambiental e a agricultura ética, as marcas focadas no fornecimento responsável, nas embalagens ecológicas e nas cadeias de abastecimento transparentes ganham uma vantagem competitiva. Esta tendência impulsiona o crescimento do mercado, incentivando os fabricantes a alinharem-se com os padrões de sustentabilidade e ética.

Restrições/Desafios

“ Custos elevados de produção de manteiga texturada ”

- A manteiga texturizada, devido ao seu processo de produção especializado, exige tecnologia mais avançada e matérias-primas de maior qualidade, como natas biológicas ou de leite de vaca alimentada a erva. Estes fatores contribuem para o seu custo mais elevado em comparação com a manteiga comum. A necessidade de técnicas de fabrico precisas para atingir a consistência e textura desejadas aumenta ainda mais as despesas de produção

- Para os fabricantes, os custos mais elevados associados à obtenção de ingredientes premium, à manutenção do controlo de qualidade e ao investimento em equipamento especializado podem limitar a escalabilidade e a acessibilidade da manteiga texturizada, especialmente em mercados sensíveis ao preço. Isto, por sua vez, pode restringir a sua adopção generalizada, especialmente entre as pequenas e médias empresas da indústria alimentar que podem ter dificuldades em absorver os custos adicionais

Por exemplo,

- Em dezembro de 2024, um relatório da Fast Company destacou o aumento dos preços da manteiga devido a perturbações na cadeia de abastecimento, escassez de mão-de-obra e aumento dos custos de produção. Estes factores, especialmente no caso da manteiga texturada, têm colocado pressão sobre os chefs e os consumidores, aumentando ainda mais os preços da manteiga e das matérias-primas de alta qualidade.

- Em Abril de 2024, a William Reed Ltd salientou que o aumento dos preços da manteiga é atribuído a factores como o clima extremo, a instabilidade política e o aumento dos custos energéticos, que estão a fazer subir os preços dos produtos lácteos e, consequentemente, a aumentar os custos de produção da manteiga. Prevê-se que este aumento se mantenha devido à procura sustentada

A sensibilidade dos consumidores ao preço, especialmente nos mercados em desenvolvimento, pode prejudicar a procura de manteiga texturada, uma vez que os consumidores podem optar por alternativas mais acessíveis. Como resultado, o crescimento do mercado da manteiga texturizada enfrenta desafios, particularmente na competição com gorduras e óleos mais baratos na indústria alimentar em geral.

Âmbito do mercado de manteiga texturizada na América do Norte

O mercado é segmentado com base no tipo, tipo de produto, categoria e aplicação.

|

Segmentação |

Sub-segmentação |

|

Por tipo |

|

|

Por tipo de produto |

|

|

Por categoria |

|

|

Por aplicação |

|

Análise regional do mercado de manteiga texturada na América do Norte

“Os EUA são o país dominante no mercado norte-americano de manteiga texturada”

- Espera-se que os EUA dominem o mercado da manteiga texturizada devido à crescente procura dos consumidores por produtos de manteiga natural e biológica, impulsionada pela consciência de saúde e preferência por alimentos minimamente processados. Além disso, as prósperas indústrias de panificação e confeitaria contribuem significativamente para este crescimento.

“ Os EUA devem registar a maior taxa de crescimento”

- A projeção é que os EUA registem a maior taxa de crescimento devido à crescente procura de produtos lácteos premium, à crescente preferência dos consumidores por ingredientes biológicos e de rótulos limpos, à forte presença de marcas de manteiga artesanal e a quadros regulamentares de apoio que promovem ofertas de alimentos naturais e de alta qualidade.

Participação no mercado de manteiga texturizada

The market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, global presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to market.

Latest Developments in North America Textured Butter Market

- In January, Lactalis Ingredients is rolling out a new graphic identity for the packaging of its butter range. This update is part of the company's ongoing efforts to enhance brand visibility and modernize its product presentation. The new design aims to reflect Lactalis’ commitment to quality, innovation, and sustainability while making the packaging more appealing to consumers. This development helps Lactalis Ingredients strengthen brand recognition, improve consumer appeal, and reinforce its commitment to quality, innovation, and sustainability

- In March, Lakeland Dairies has completed the acquisition of De Brandt Dairy International NV, a Belgian-based butterfat business, aiming to enhance its value-added capabilities and expand its presence in the European market. And has strengthened its position in the European butter market, opening new markets and product categories. This strategic move is expected to deliver stronger returns to its farm families and further develop its world-class product offerings for both current and future customers

- In February, FrieslandCampina announced its intention to relocate butter production to Lochem, Netherlands, as part of efforts to enhance efficiency and sustainability. This move includes the planned closure of the Den Bosch facility by early 2025, impacting around 90 employees, for whom the company will provide support and alternative job opportunities. The relocation aims to optimize production processes while ensuring long-term operational improvements. FrieslandCampina emphasizes that the decision is still subject to employee consultations and regulatory approvals before final implementation

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.