North America Torque Vectoring Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

3.15 Billion

USD

11.79 Billion

2024

2032

USD

3.15 Billion

USD

11.79 Billion

2024

2032

| 2025 –2032 | |

| USD 3.15 Billion | |

| USD 11.79 Billion | |

| % | |

|

Segmentação do mercado de vetorização de torque na América do Norte, por componente (hardware e serviços), tecnologia (sistema de vetorização de torque ativo (ATVS) e sistema de vetorização de torque passivo (PTVS)), tipo de acionamento da embreagem (elétrica e hidráulica), tipo de roda motriz (tração traseira (RWD), tração dianteira (FWD) e tração nas quatro rodas/tração nas quatro rodas (AWD/4WD)), tipo de veículo (carros de passeio, veículos comerciais e veículos off-road), tipo de propulsão (diesel/gasolina/GNC e veículo elétrico) - Tendências do setor e previsões até 2032

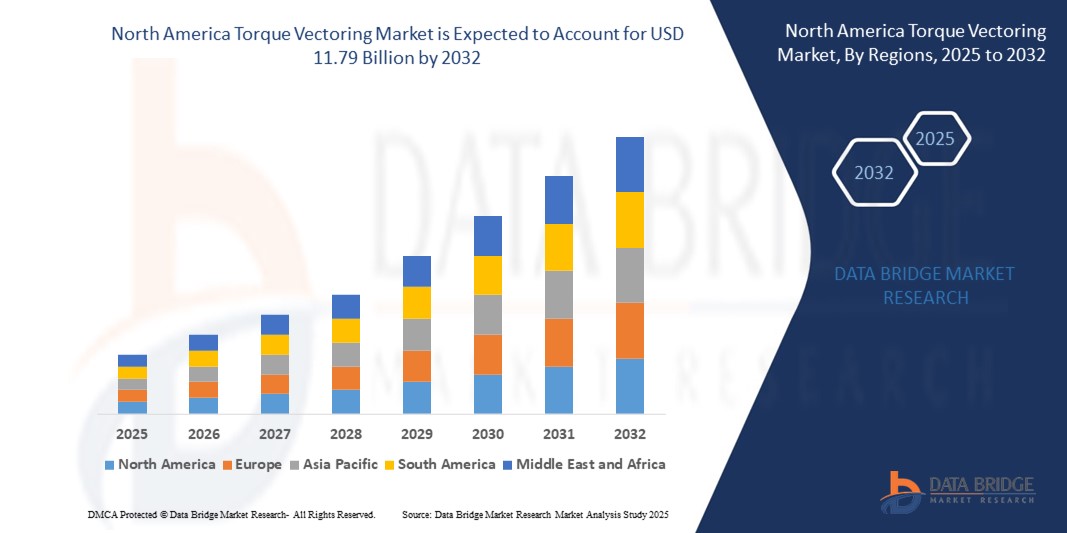

Tamanho do mercado de vetorização de torque na América do Norte

- O tamanho do mercado de vetorização de torque da América do Norte foi avaliado em US$ 3,15 bilhões em 2024 e deve atingir US$ 11,79 bilhões até 2032 , com um CAGR de 17,90% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente demanda por veículos de alto desempenho e baixo consumo de combustível, juntamente com a crescente adoção de tecnologias avançadas de transmissão em veículos elétricos e com motor de combustão interna.

- A crescente inclinação do consumidor em direção à maior segurança e controle do veículo, especialmente em condições climáticas adversas, está impulsionando ainda mais a demanda por sistemas de vetorização de torque em toda a região

Análise do mercado de vetorização de torque na América do Norte

- Os avanços tecnológicos na segurança automotiva e na dinâmica de manuseio estão levando as montadoras a integrar sistemas de vetorização de torque em uma ampla gama de veículos de passageiros e comerciais

- A presença de grandes fabricantes de automóveis, juntamente com o aumento dos investimentos no desenvolvimento de veículos elétricos (VE), está acelerando a adoção de soluções de vetorização de torque nos EUA e Canadá.

- O mercado de vetorização de torque dos EUA deteve a maior participação na receita de 79,5% em 2024 na América do Norte, impulsionado pela liderança do país em avanços na tecnologia de veículos e vendas automotivas robustas

- Espera-se que o Canadá testemunhe a maior taxa de crescimento anual composta (CAGR) no mercado de vetorização de torque da América do Norte devido à crescente demanda por veículos com tração nas quatro rodas, incentivos governamentais para mobilidade elétrica e crescentes colaborações entre fornecedores automotivos locais e participantes globais em inovação de trem de força.

- O segmento de hardware dominou o mercado, com a maior participação na receita em 2024, devido à alta integração de unidades de controle eletrônico, sensores e atuadores em sistemas avançados de transmissão. Esses componentes são essenciais para a distribuição de torque em tempo real e desempenham um papel fundamental na garantia da estabilidade do veículo e na precisão nas curvas. A demanda por veículos robustos e voltados para o desempenho está acelerando a implantação desse tipo de hardware em veículos premium e de médio porte.

Escopo do relatório e segmentação do mercado de vetorização de torque na América do Norte

|

Atributos |

Principais insights de mercado sobre vetorização de torque na América do Norte |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

|

|

Principais participantes do mercado |

• BorgWarner Inc. (EUA) |

|

Oportunidades de mercado |

• Expansão de Veículos Elétricos e Híbridos no Segmento de Luxo |

|

Conjuntos de informações de dados de valor agregado |

Além de insights de mercado, como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, participantes do mercado e cenário de mercado, o relatório de mercado selecionado pela equipe de pesquisa de mercado da Data Bridge inclui análise aprofundada de especialistas, análise de importação/exportação, análise de preços, análise de consumo de produção e análise pilão. |

Tendências do mercado de vetorização de torque na América do Norte

Integração crescente da vetorização de torque em veículos elétricos e com tração nas quatro rodas

- A crescente eletrificação dos veículos e a demanda por melhor dinâmica de dirigibilidade estão acelerando a adoção da tecnologia de vetorização de torque na América do Norte. Como veículos elétricos e híbridos frequentemente utilizam motores duplos ou múltiplos, a vetorização de torque torna-se um recurso essencial para gerenciar a distribuição de potência com eficiência, aprimorando a tração e a experiência de direção.

- A crescente popularidade das configurações de tração integral (AWD) em SUVs e veículos de alto desempenho também contribui para essa tendência. A vetorização de torque permite ajustes de potência em tempo real para cada roda, garantindo melhor estabilidade e desempenho em curvas sob diversas condições de estrada. Isso é particularmente valioso em regiões com climas variáveis, como os EUA e o Canadá.

- As montadoras agora estão integrando sistemas de vetorização de torque acionados por software que permitem modos de condução personalizáveis, oferecendo aos motoristas maior controle sobre a dirigibilidade e a capacidade de resposta. Esses sistemas não apenas elevam a segurança ao dirigir, mas também aumentam o engajamento do usuário, tornando-os a escolha preferencial em veículos premium e de médio porte.

- Por exemplo, em 2023, um importante fabricante de veículos elétricos com sede nos EUA lançou um novo modelo SUV equipado com vetorização de torque assistida por IA, permitindo uma distribuição de torque superior e otimização de energia para uso em estrada e fora de estrada.

- Embora a mudança para veículos elétricos e com tração integral impulsione a adoção da vetorização de torque, melhorias contínuas nas tecnologias de sensores e algoritmos de controle são essenciais para garantir a precisão e a capacidade de resposta do sistema. Os fabricantes devem investir na integração de hardware e software e em interfaces fáceis de usar para liberar todo o potencial desses sistemas.

Dinâmica do mercado de vetorização de torque na América do Norte

Motorista

Aumento da demanda por veículos voltados para o desempenho e regulamentações de segurança

• A demanda por veículos de alto desempenho com recursos aprimorados de segurança e controle está impulsionando a adoção de sistemas avançados de vetorização de torque no mercado norte-americano. Os consumidores buscam cada vez mais veículos que ofereçam melhor aceleração, curvas e frenagem, especialmente em utilitários esportivos (SUVs) e sedãs premium. A vetorização de torque proporciona esses benefícios ajustando dinamicamente o torque em cada roda.

• Agências reguladoras na América do Norte, como a Administração Nacional de Segurança no Tráfego Rodoviário (NHTSA), intensificaram os requisitos de segurança, incentivando as montadoras a incorporar sistemas que oferecem melhor estabilidade do veículo e controle de tração. A vetorização de torque complementa os sistemas de controle eletrônico de estabilidade e os sistemas de freios antibloqueio, alinhando-se assim aos padrões de segurança em constante evolução.

• As montadoras também estão utilizando a vetorização de torque para atingir metas de eficiência de combustível e redução de emissões. Ao distribuir o torque de forma mais eficaz, esses sistemas reduzem perdas desnecessárias de potência e otimizam o desempenho do motor. Esse benefício duplo de desempenho e eficiência é particularmente atraente em um cenário automotivo cada vez mais competitivo.

• Por exemplo, em 2024, uma empresa automotiva canadense colaborou com um fornecedor de tecnologia de transmissão para desenvolver módulos de vetorização de torque econômicos para integração em crossovers híbridos compactos, visando consumidores preocupados com a segurança e com o meio ambiente.

• Apesar da crescente conscientização e do apoio regulatório, ainda há necessidade de maior educação do consumidor e treinamento entre os técnicos de serviço para apoiar a adoção generalizada. Os fabricantes devem se concentrar em simplificar os processos de integração e oferecer suporte pós-venda para garantir o crescimento sustentado do mercado.

Restrição/Desafio

Altos custos do sistema e integração complexa com sistemas de transmissão existentes

• Uma das principais restrições no mercado de vetorização de torque na América do Norte é o alto custo associado aos componentes e à integração do sistema. Unidades de controle eletrônico avançadas, sensores, atuadores e pacotes de software aumentam significativamente o custo geral de produção do veículo, limitando a adoção em modelos de baixo a médio porte.

• A adaptação de sistemas de vetorização de torque em sistemas de transmissão convencionais também é tecnicamente desafiadora. A maioria dos veículos tradicionais não é projetada para acomodar esses sistemas dinâmicos de gerenciamento de potência, o que leva a problemas de compatibilidade e custos elevados de engenharia. Esses desafios podem atrasar o tempo de lançamento no mercado e reduzir a escalabilidade.

• A complexidade da tecnologia de vetorização de torque também exige técnicos qualificados para instalação, diagnóstico e manutenção. A falta de treinamento generalizado nas redes de reparo automotivo pode levar a tempos de serviço mais longos e aumentar a hesitação do consumidor, especialmente em áreas rurais ou carentes.

• Por exemplo, em 2023, várias concessionárias dos EUA relataram atrasos na entrega de veículos elétricos recém-lançados com vetorização de torque devido a problemas de integração com módulos de transmissão de terceiros, destacando a necessidade de processos de fabricação mais simplificados

• À medida que os ecossistemas de software e hardware automotivo se tornam mais sofisticados, é fundamental que as empresas invistam em padronização, componentes modulares e colaboração com OEMs e fornecedores para reduzir custos, garantir integração perfeita e dar suporte à viabilidade de mercado a longo prazo.

Escopo do mercado de vetorização de torque na América do Norte

O mercado é segmentado com base no componente, tecnologia, tipo de acionamento da embreagem, tipo de roda motriz, tipo de veículo e tipo de propulsão.

- Por componente

Com base nos componentes, o mercado de vetorização de torque é segmentado em hardware e serviços. O segmento de hardware dominou o mercado, com a maior participação na receita em 2024, devido à alta integração de unidades de controle eletrônico, sensores e atuadores em sistemas avançados de transmissão. Esses componentes são essenciais para a distribuição de torque em tempo real e desempenham um papel fundamental na garantia da estabilidade do veículo e na precisão nas curvas. A demanda por veículos robustos e voltados para o desempenho está acelerando a implantação desse tipo de hardware em veículos premium e de médio porte.

Espera-se que o segmento de serviços apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pelas crescentes necessidades de manutenção de sistemas, calibração de software e diagnósticos em tempo real. À medida que os veículos se tornam cada vez mais complexos, montadoras e prestadores de serviços oferecem serviços por assinatura e monitoramento remoto de desempenho, garantindo a eficiência, a segurança e a conformidade do sistema durante toda a vida útil do veículo.

- Por Tecnologia

Com base na tecnologia, o mercado é segmentado em Sistema de Vetorização Ativa de Torque (ATVS) e Sistema de Vetorização Passiva de Torque (PTVS). O segmento ATVS deteve a maior participação na receita em 2024, impulsionado por sua funcionalidade avançada para distribuir o torque dinamicamente com base nas condições de direção, ângulo de direção e dados de tração. O ATVS é amplamente adotado em veículos elétricos e com tração integral devido à sua maior segurança, agilidade e controle.

Espera-se que o segmento de PTVS apresente a maior taxa de crescimento entre 2025 e 2032, principalmente devido à sua relação custo-benefício e aplicação em veículos de entrada. Embora menos responsivo do que os sistemas ativos, o vetoramento passivo de torque ainda melhora a estabilidade e a tração em curvas sem controles eletrônicos complexos, tornando-o adequado para segmentos com orçamento limitado.

- Por tipo de atuação da embreagem

Com base no tipo de acionamento da embreagem, o mercado é segmentado em elétrico e hidráulico. O segmento hidráulico liderou o mercado em 2024, devido à sua ampla utilização em veículos tradicionais com motor de combustão interna e à confiabilidade comprovada em aplicações de alto desempenho. Os sistemas hidráulicos oferecem alta capacidade de força, tornando-os ideais para ajustes rápidos de torque durante a condução dinâmica.

Espera-se que o segmento elétrico apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pelo aumento do número de veículos eletrificados e pela mudança para sistemas mais responsivos e com maior eficiência energética. A atuação elétrica também permite um controle de torque mais preciso e uma integração mais fácil com sistemas de gerenciamento de veículos baseados em software, aprimorando a experiência do usuário e o desempenho.

- Por tipo de roda motriz

Com base no tipo de roda motriz, o mercado é categorizado em Tração Traseira (RWD), Tração Dianteira (FWD) e Tração Integral/Tração nas Quatro Rodas (AWD/4WD). O segmento AWD/4WD representou a maior fatia em 2024 devido à crescente demanda por veículos capazes de lidar com diversos terrenos e condições climáticas. A vetorização de torque melhora significativamente a tração e o controle nesses sistemas, aumentando seu apelo nas categorias de veículos utilitários, off-road e de luxo.

Espera-se que o segmento FWD testemunhe a maior taxa de crescimento entre 2025 e 2032, especialmente em carros compactos de passageiros, onde os fabricantes estão começando a implementar sistemas de vetorização de torque leves e simplificados para melhorar o desempenho e as curvas sem incorrer em custos substanciais.

- Por tipo de veículo

Com base no tipo de veículo, o mercado é segmentado em automóveis de passeio, veículos comerciais e veículos off-road. O segmento de automóveis de passeio manteve a participação dominante em 2024, devido à forte demanda do consumidor por tecnologias avançadas de direção e segurança veicular. A vetorização de torque está sendo cada vez mais incorporada em modelos de carros de médio e grande porte para oferecer melhor qualidade de condução, eficiência de combustível e dinâmica de direção.

Espera-se que o segmento de veículos off-road apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pelo crescente interesse em veículos de aventura e lazer. Esses veículos exigem um gerenciamento de torque superior para lidar com terrenos desafiadores, tornando a vetorização de torque um recurso essencial para desempenho e segurança.

- Por tipo de propulsão

Com base no tipo de propulsão, o mercado é dividido em Diesel/Gasolina/GNC e Veículos Elétricos. O segmento Diesel/Gasolina/GNC dominou em 2024 devido à base de veículos antigos e ao amplo uso no transporte comercial e pessoal na América do Norte. Os sistemas de vetorização de torque estão bem estabelecidos nesta categoria, especialmente em veículos esportivos e utilitários.

Espera-se que o segmento de veículos elétricos apresente a maior taxa de crescimento entre 2025 e 2032, devido à crescente mudança em direção à eletrificação e à compatibilidade natural da vetorização de torque com sistemas de transmissão elétricos. Configurações de veículos elétricos com dois ou mais motores permitem uma distribuição precisa do torque, controlada por software, tornando a vetorização de torque parte integrante do aprimoramento do desempenho e da otimização energética na mobilidade elétrica.

Análise regional do mercado de vetorização de torque na América do Norte

- O mercado de vetorização de torque dos EUA deteve a maior participação na receita de 79,5% em 2024 na América do Norte, impulsionado pela liderança do país em avanços na tecnologia de veículos e vendas automotivas robustas

- Os consumidores estão cada vez mais atraídos por recursos que melhoram o desempenho, especialmente em carros esportivos e SUVs de luxo, onde o controle preciso do torque contribui para melhorar a estabilidade e as curvas.

- Além disso, a crescente procura por veículos elétricos e híbridos equipados com sistemas de controlo dinâmico está a acelerar a integração de tecnologias de vetorização de binário

- O mercado também se beneficia da presença de grandes fabricantes de automóveis e fornecedores de componentes que investem ativamente em soluções de transmissão inteligentes para atender aos padrões de desempenho e segurança em evolução.

Visão do mercado de vetorização de torque do Canadá

Espera-se que o mercado canadense de vetorização de torque apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pela crescente demanda por veículos elétricos e tecnologias avançadas de transmissão. A forte ênfase do governo canadense em mobilidade sustentável, juntamente com os incentivos para a adoção de veículos elétricos e híbridos, está fomentando a implantação de sistemas inteligentes de distribuição de torque. Além disso, as condições climáticas desafiadoras e os terrenos variados do país aumentam a demanda por tração integral e soluções aprimoradas de controle de tração, tornando os sistemas de vetorização de torque um componente valioso tanto em veículos de passeio quanto comerciais.

Participação no mercado de vetorização de torque na América do Norte

O setor de vetorização de torque da América do Norte é liderado principalmente por empresas bem estabelecidas, incluindo:

• BorgWarner Inc. (EUA)

• Dana Incorporated (EUA)

• American Axle & Manufacturing, Inc. (EUA)

• Eaton Corporation (EUA)

• JTEKT North America Corporation (EUA)

• Linamar Corporation (Canadá)

• Magna International Inc. (Canadá)

• Timken Company (EUA)

Últimos desenvolvimentos no mercado de vetorização de torque na América do Norte

- Em fevereiro de 2023, a American Axle & Manufacturing Holdings, Inc. firmou acordos de colaboração com a NIO e a Mercedes para desenvolver sistemas híbrido-elétricos de alto desempenho e componentes para veículos elétricos. Apresentando um layout P3 com o motor elétrico posicionado no eixo traseiro, o sistema visa aprimorar a distribuição de peso e o torque de saída. Espera-se que esse avanço melhore a eficiência e o desempenho do veículo, fortalecendo a posição da empresa no mercado de veículos elétricos em constante evolução.

- Em outubro de 2022, a Magna lançou sua transmissão híbrida de dupla embreagem de 48 volts, inicialmente integrada em veículos como Jeep Renegade, Compass e-Hybrid, Tipo e Fiat 500 X. Essa tecnologia proporciona maior eficiência de combustível e desempenho do veículo. O lançamento em diversos modelos reflete a dedicação da Magna em expandir suas ofertas de mobilidade sustentável e reforçar sua presença na tecnologia híbrida.

- Em dezembro de 2021, a Magna apresentou seu sistema EtelligentReach, com controladores de dinâmica veicular com função de desconexão e vetorização de torque longitudinal. Essa inovação aumenta a eficiência e o desempenho de direção, ao mesmo tempo em que reduz as emissões de CO2. Ela reforça o investimento contínuo da Magna em soluções de veículos sustentáveis de última geração.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.